Größe und Marktanteil des ägyptischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

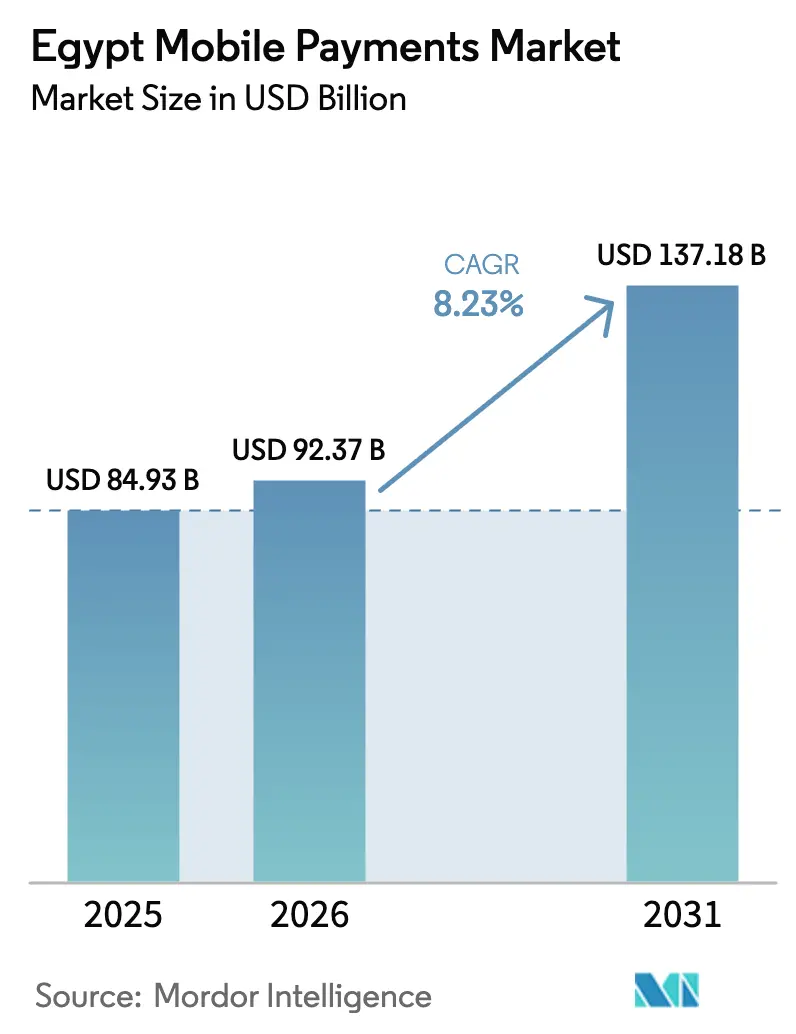

| Marktgröße im Basisjahr (2025) | 84.93 Milliarden US-Dollar |

| Marktgröße (2026) | 92.37 Milliarden US-Dollar |

| Marktgröße (2031) | 137.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

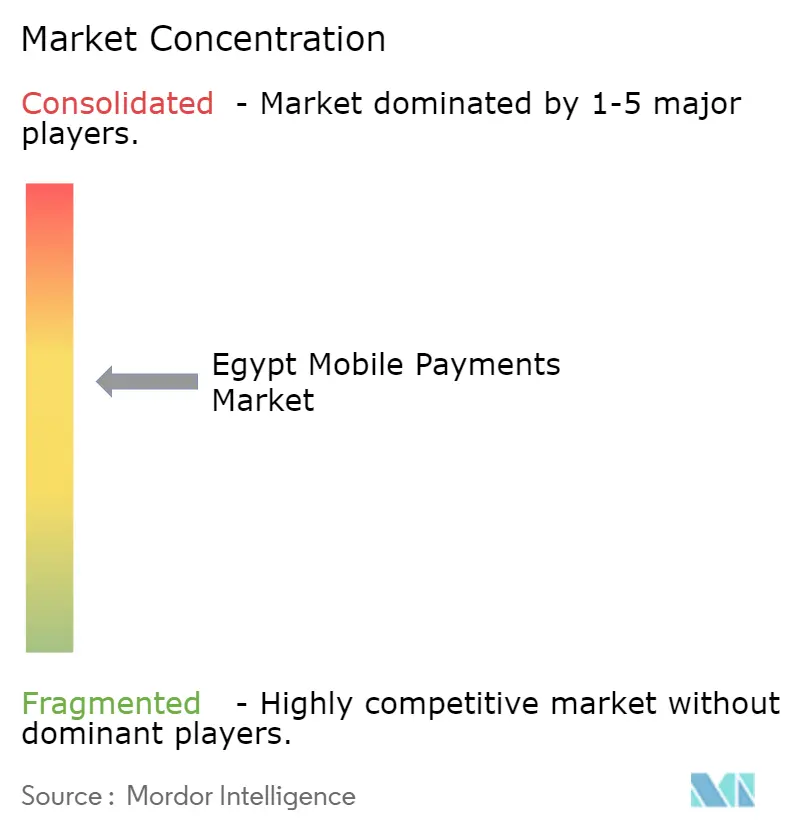

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Größe des ägyptischen Marktes für mobile Zahlungen wird voraussichtlich im Jahr 2025 USD 84,93 Milliarden, im Jahr 2026 USD 92,37 Milliarden betragen und bis 2031 USD 137,18 Milliarden erreichen, mit einer CAGR von 8,23 % von 2026 bis 2031. Ein obligatorisches QR-Code-Akzeptanzprogramm, die Tokenisierung staatlich unterstützter Meeza-Karten in Wallet-Apps und der rasche Ausbau der InstaPay-Echtzeitzahlungsinfrastruktur beschleunigen gemeinsam die Migration von Bargeld zu digitalen Zahlungen bei Verbrauchern und Kleinstunternehmern. Die Wallet-Interoperabilität über InstaPay reduziert Wechselhürden, während Soft-POS-Anwendungen kostengünstige Android-Geräte in Zahlungsterminals verwandeln, die den Compliance-Schwellenwerten der Zentralbank Ägyptens (CBE) entsprechen. Grenzüberschreitende Wallet-zu-Wallet-Überweisungen aus dem Golf-Kooperationsrat (GCC) senken Transfergebühren auf unter 3 % und sorgen für sofortige Liquidität in privaten Haushalten. Challenger-Fintechs schichten Kauf-jetzt-zahle-später (BNPL) und Mehrwertdienste auf Wallets auf, erhöhen den durchschnittlichen Umsatz pro Nutzer und ziehen Risikokapital an, trotz Margendrucks durch CBE-Gebührenobergrenzen.

Wichtigste Erkenntnisse des Berichts

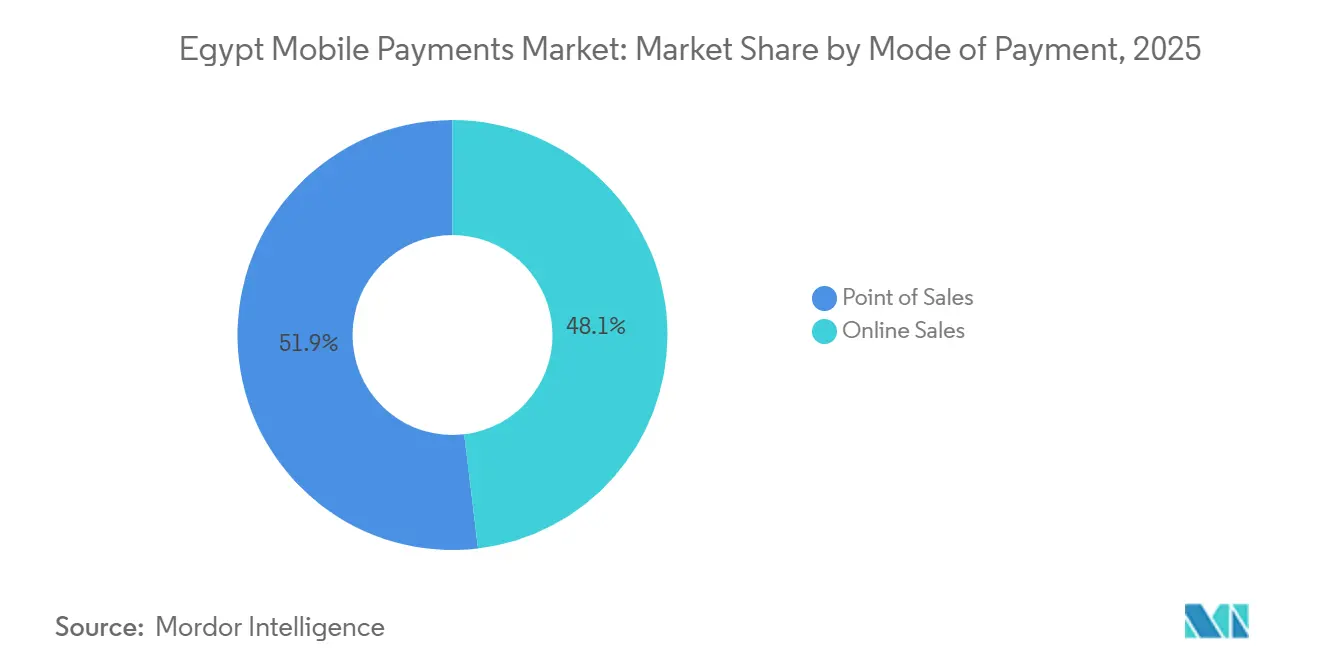

- Nach Zahlungsart führte Online-Verkauf im Jahr 2025 mit einem Umsatzanteil von 51,89 %, während Point of Sales bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

- Nach Zahlungstyp erfassten QR-basierte Methoden im Jahr 2025 einen Marktanteil von 48,67 % am ägyptischen Markt für mobile Zahlungen, doch NFC ist bereit, mit einer CAGR von 10,24 % zu wachsen, da Tokenisierungspartnerschaften zunehmen.

- Nach Transaktionstyp machten Peer-to-Peer-Transaktionen im Jahr 2025 53,92 % der Marktgröße des ägyptischen Marktes für mobile Zahlungen aus, während Person-zu-Unternehmen-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen werden.

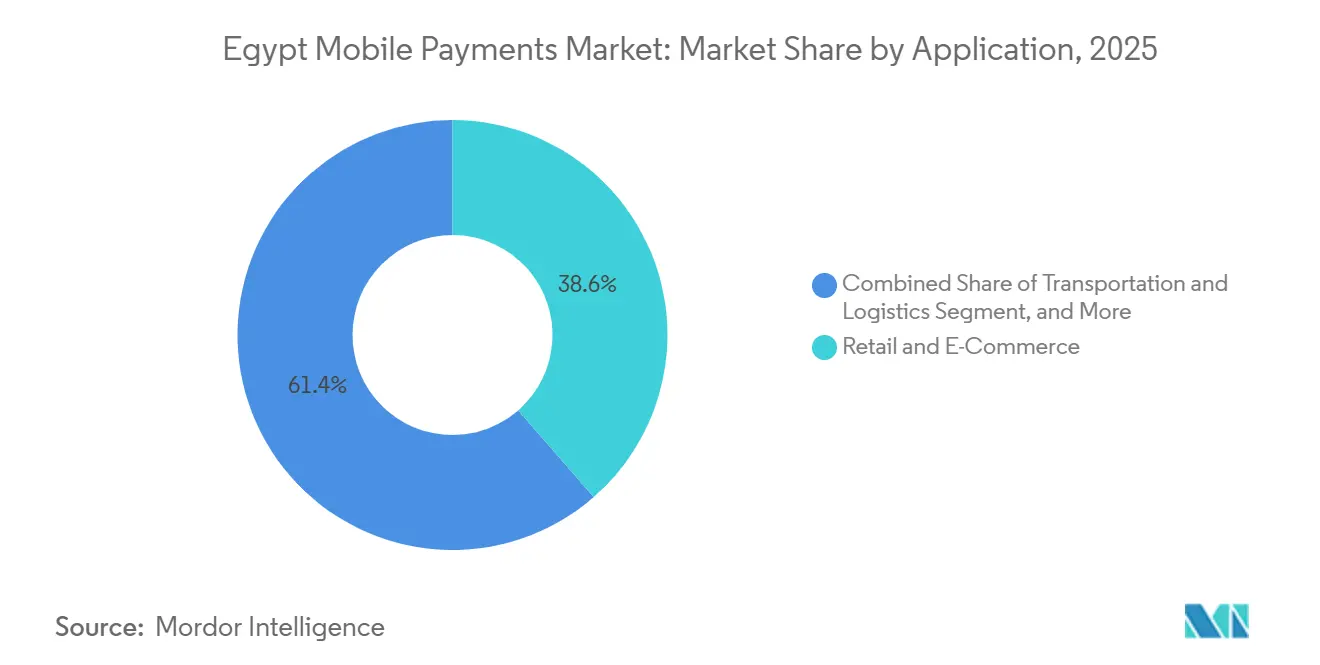

- Nach Anwendung hielt Einzel- und E-Commerce im Jahr 2025 einen Anteil von 38,59 % an der Marktgröße des ägyptischen Marktes für mobile Zahlungen, während Transport und Logistik bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im ägyptischen Markt für mobile Zahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Echtzeitzahlungen über InstaPay-Infrastruktur | +2.3% | National, am stärksten in Groß-Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Integration staatlich unterstützter Meeza-Karten in Wallets | +1.8% | Städtische Zentren und Segmente der Staatsbediensteten | Mittelfristig (2–4 Jahre) |

| Verlagerung der Händler zur QR-basierten Akzeptanz gemäß CBE-Mandat | +1.5% | Formeller Einzel- und Gastronomiesektor landesweit | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung des grenzüberschreitenden Überweisungskorridors (GCC-Ägypten) | +1.2% | Zuflüsse aus den Vereinigten Arabischen Emiraten, Saudi-Arabien, Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Kauf-jetzt-zahle-später-Apps mit integriertem Wallet-Checkout | +0.9% | Kairo, Alexandria, Gizeh | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Betrugsanalyse zur Senkung von Rückbuchungsraten | +0.5% | Frühe Anwender unter Tier-1-Banken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Echtzeitzahlungen über InstaPay-Infrastruktur

InstaPays Sofortabwicklungsdesign beseitigt den mehrtägigen Clearingzyklus, der Kleinstunternehmer zuvor von der digitalen Akzeptanz abgehalten hat. Bis Ende 2024 führten 12,5 Millionen Nutzer 1,5 Milliarden Überweisungen im Wert von EGP 2,9 Billionen (USD 62,2 Milliarden) durch und positionierten die Infrastruktur fest als Ägyptens faktische Interbank-Clearingschicht.[1]Zentralbank Ägyptens, "Monatliches Statistisches Bulletin," CBE.ORG.EG Die Entscheidung der CBE, QR-Code-Funktionalität auf InstaPay aufzuschichten, senkt die Händler-Onboarding-Kosten auf nahezu null, da ein Smartphone und ein statischer Aufkleber dedizierte Point-of-Sales-Hardware ersetzen. Netzwerkeffekte verstärken sich, da jede lizenzierte Wallet an dieselbe Infrastruktur angeschlossen ist, was die Nutzung einer einzigen App für Verbraucher fördert und die adressierbare Händlerabdeckung erweitert. Der grenzüberschreitende Pilotversuch vom Dezember 2024 erweiterte InstaPay auf GCC-Korridore, beschleunigte die sofortige Liquidität für Überweisungsempfänger und fügte Wallet-Betreibern einen margenstarken Einnahmestrom hinzu.

Integration staatlich unterstützter Meeza-Karten in Wallets

Meeza zählte bis Juni 2025 43,5 Millionen Karten im Umlauf und ist damit Ägyptens größtes inländisches System. Die obligatorische Tokenisierung dieser Karten in jede Wallet leitet Gehalts-, Renten- und Subventionszahlungen des öffentlichen Sektors direkt in das digitale Ökosystem, was die tägliche aktive Nutzung steigert. Die Integration umgeht frühere isolierte Wallet-Programme, da Meeza-Zugangsdaten über ausgebende Banken und InstaPay interoperabel sind. Die Sicherheit verbessert sich durch Tokenisierung auf Geräteebene, eine wichtige Lektion aus Apples mehr als 40 Millionen NFC-Transaktionen in sechs Monaten. Wallet-Anbieter gewinnen eine gebundene Nutzerbasis für Rechnungszahlungen und Mikrokreditangebote, während Regierungsbehörden den Bargeldverwaltungsaufwand reduzieren.

Verlagerung der Händler zur QR-basierten Akzeptanz gemäß CBE-Mandat

Eine CBE-Richtlinie vom Juni 2024 verpflichtet jeden Händler mit einem Jahresumsatz über EGP 500.000 (USD 10.726) zur Akzeptanz digitaler Zahlungen und löst damit einen nationalen QR-Rollout aus. Im Vergleich zu einem herkömmlichen POS-Terminal, das EGP 2.000 (USD 43) oder mehr kostet, senkt ein gedruckter QR-Code den Kapitalaufwand drastisch und eliminiert Wartungskosten. Paymob nahm 2025 390.000 Händler auf, wobei QR-Transaktionen die Anmeldungen dominierten.[2]Paymob Solutions, "Über Paymob," PAYMOB.COM Fawry und Telekommunikations-Wallets nutzten ihre Agentennetzwerke und verteilten QR-Aufkleber an Kioske, Cafés und Fahrdienstvermittlungsflotten. Transaktionsgebühren betragen durchschnittlich 1,5–2,0 %, und InstaPay garantiert eine Abwicklung am nächsten Tag, was die Cashflow-Transparenz für Kleinsteinzelhändler verbessert.

Digitalisierung des grenzüberschreitenden Überweisungskorridors (GCC-Ägypten)

Der GCC lieferte Ägypten im Jahr 2023 Überweisungen in Höhe von USD 19,5 Milliarden. Der Pilotversuch von InstaPay im Dezember 2024 und der Wallet-zu-Wallet-Dienst von Vodafone Cash vom April 2025 senkten die durchschnittlichen Gebühren auf unter 3 % und lieferten Gelder in Minuten, wodurch bargeldbasierte Geldtransferdienstleister ersetzt wurden, die früher bis zu 8 % berechneten. Die Allianz von TerraPay vom Februar 2026 mit botim money erweitert die Abdeckung in ganz Afrika.[3]TerraPay, "Grenzüberschreitende Zahlungen," TERRAPAY.COM Schnellere und günstigere Transaktionen erhöhen das verfügbare Einkommen in Haushalten in Oberägypten und im Nildelta, was Händlerkäufe und Rechnungszahlungsvolumina in Wallets ausweitet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bargeldorientierte Verbraucherkultur außerhalb städtischer Zentren | -1.1% | Ländliche Gouvernorate und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Zunahme von SIM-Tausch- und Social-Engineering-Betrug | -0.7% | Landesweit, höher in dicht besiedelten Städten | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente KYC-Durchsetzung bei Agenten | -0.4% | Informelle Agentennetzwerke landesweit | Mittelfristig (2–4 Jahre) |

| Begrenzte NFC-Durchdringung bei Händler-POS | -0.3% | Klein- und Kleinstunternehmer landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldorientierte Verbraucherkultur außerhalb städtischer Zentren

Die Global-Findex-Umfrage 2024 zeigt, dass nur 43,4 % der Erwachsenen ein Transaktionskonto besitzen und die Nutzung von Mobile Money bei 13,8 % liegt, weit unter Ägyptens Gesamtfinanzierungsrate von 76,3 %. Informelle Händler befürchten Besteuerung, die Konnektivität ist unzuverlässig, und ältere Bevölkerungsgruppen betrachten Bargeld als sicherer, was die Dominanz physischer Währung in ländlichen Gouvernoraten aufrechterhält. Da das CBE-Mandat auf Händler oberhalb einer Umsatzschwelle abzielt, bleiben Millionen von Kleinstunternehmen ausgenommen, was Netzwerkeffekte begrenzt. Agentennetzwerke müssen weiterhin teure Ein- und Auszahlungsoperationen durchführen, was die Stückmargen drückt und die Adoptionskurven jenseits von Groß-Kairo und Alexandria verlangsamt.

Zunahme von SIM-Tausch- und Social-Engineering-Betrug

SIM-Tausch-Angriffe nutzen Lücken in den Telekommunikationsverifizierungsprozessen aus, kapern SMS-Einmalpasswörter und leeren Wallet-Guthaben. Der GSMA-Bericht 2024 listet SIM-Tausch als eine der größten Bedrohungen in Mobile-Money-Märkten auf.[4]GSMA, "Branchenbericht über Mobile Money 2024," GSMA.COM Ägyptens fragmentierte Agentenlandschaft und variable Identitätsprüfungen erhöhen die Anfälligkeit, was die CBE dazu veranlasste, KYC-Regeln zu verschärfen und Limits für nicht verifizierte Wallets zu begrenzen. Betrugsvorfälle untergraben das Verbrauchervertrauen und drängen risikoaverse Nutzer zurück zum Bargeld, was Wallet-Betreiber zwingt, in biometrische Authentifizierung und KI-gestützte Anomalieerkennung zu investieren. Erhöhte Compliance-Kosten belasten die Rentabilität, bis Betrugsanalysen ausgereift sind und Nutzeraufklärungskampagnen Wirkung zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Point-of-Sales-Dynamik beschleunigt sich mit QR-Adoption

Point-of-Sales-Kanäle machten im Jahr 2025 48,11 % der Marktgröße des ägyptischen Marktes für mobile Zahlungen aus und werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen. Die Händler-Compliance mit dem CBE-Mandat, kombiniert mit nahezu null Onboarding-Kosten für QR-Aufkleber, wandelt reine Bargeldkassen mit beispielloser Geschwindigkeit in digitale Akzeptanzpunkte um. Soft-POS-Anwendungen, die Android-Telefone in Terminals verwandeln, eliminieren Hardwarekosten und integrieren sich nahtlos in InstaPay, was eine taggleiche Abwicklung liefert, die mit der Bargeldliquidität konkurriert. Fawry verteilte QR an 382.000 Agenten, während Paymob 390.000 Händler in den Bereichen Einzelhandel, Transport und Gastgewerbe aktivierte und damit den Dominanzvorsprung des Online-Verkaufs verringerte.

Online-Verkauf, obwohl mit einem Anteil von 51,89 % im Jahr 2025 noch größer, sieht sich logistischen Herausforderungen gegenüber, wie Kosten der letzten Meile und Präferenzen für Nachnahme außerhalb Kairos. Doch die Grenze zwischen den Kanälen verschwimmt: Der Wallet-Transfer-Start von Careem Pay ermöglicht es Verbrauchern, Fahrdienstvermittlung und Essenslieferung in der App zu finanzieren, was Omnichannel-Commerce exemplifiziert. Der ägyptische Markt für mobile Zahlungen profitiert, wenn Händler einen einheitlichen Checkout sowohl online als auch im Geschäft anbieten, was die Nutzerbindung und Transaktionshäufigkeit vertieft. Da die QR-Akzeptanz allgegenwärtig wird, verlagert sich die Wettbewerbsachse von der Akzeptanzverfügbarkeit hin zu Mehrwertfunktionen wie BNPL und Loyalitätsintegration.

Nach Zahlungstyp: NFC soll QR von einer niedrigen Basis aus überholen

QR-basierte Methoden hielten im Jahr 2025 aufgrund der mühelosen Bereitstellung auf Smartphones einen Anteil von 48,67 %; dennoch werden NFC-Transaktionen voraussichtlich mit einer CAGR von 10,24 % wachsen, dem schnellsten unter den Zahlungstypen. Der Markteintritt von Apple Pay im Dezember 2024 verarbeitete in sechs Monaten mehr als 40 Millionen Transaktionen und bewies die latente Nachfrage nach der Bequemlichkeit des kontaktlosen Bezahlens bei wohlhabenden Nutzern. Google Wallet und Samsung Pay erweitern die Geräteabdeckung, während First Abu Dhabi Bank Misr und Geidea kontaktlosefähige POS-Lesegeräte einführen.

Der Engpass ist die Händlerhardware: Viele bestehende Terminals verfügen nicht über NFC, und kleine Einzelhändler scheuen Upgrade-Kosten. Die Tap-on-Phone-Software von Mastercard könnte die Wirtschaftlichkeit verändern, indem sie Händlern ermöglicht, NFC auf unmodifizierten Android-Geräten zu akzeptieren, aber Pilotprojekte bleiben begrenzt. QR genießt volle Interoperabilität über InstaPays standardisierte Spezifikation, was die Wechselkosten niedrig hält. Mit der Zeit wird sich die Dual-Mode-Akzeptanz durchsetzen, was Verbrauchern die Freiheit gibt, die schnellste Option zu wählen, und Acquirer zwingt, die Abwicklung über beide Infrastrukturen zu optimieren.

Nach Transaktionstyp: Formalisierung von Person-zu-Unternehmen-Zahlungen treibt Wachstum

Peer-to-Peer-Transaktionen erfassten im Jahr 2025 einen Anteil von 53,92 % aufgrund gebührenfreier InstaPay-Überweisungen, doch Person-zu-Unternehmen-Zahlungen werden voraussichtlich mit einer CAGR von 9,37 % wachsen und das Gesamtmarktwachstum übertreffen. Obligatorische Händlerakzeptanz und beschleunigte QR-Bereitstellungen ermutigen Verbraucher, alltägliche Einkäufe über Wallets abzuwickeln. Fawry und Paymob nahmen gemeinsam mehr als 770.000 Händler auf, während Orange Cash im zweiten Quartal 2025 EGP 943,4 Milliarden (USD 20,3 Milliarden) verarbeitete, ein Anstieg von 72 % im Jahresvergleich, was eine robuste Person-zu-Unternehmen-Dynamik anzeigt.

P2P bleibt das Onboarding-Gateway für Erstnutzer, aber das Umsatzpotenzial liegt in Händlerzahlungen, die Interchange- und Rabattgebühren tragen. Eingebettetes BNPL steigert die Ticketgrößen weiter: Valu verzeichnete im ersten Halbjahr 2025 einen Bruttowarenwert von EGP 10,56 Milliarden (0,23 Milliarden), wobei viele Transaktionen über den Wallet-Checkout initiiert wurden. Da sich Kleinstunternehmen formalisieren, um Zugang zu digitalem Kredit zu erhalten, erzielt die ägyptische Branche für mobile Zahlungen kumulative Gewinne aus Transaktionsdaten, die für das Underwriting genutzt werden.

Nach Anwendung: Transport und Logistik führen sektorspezifische CAGR an

Einzel- und E-Commerce beanspruchte im Jahr 2025 38,59 % der Marktgröße des ägyptischen Marktes für mobile Zahlungen, doch Transport und Logistik werden bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen. Die Kairoer Metro aktivierte im Dezember 2025 kontaktlose Schranken auf den Linien 1 und 2, und die National Bank of Egypt verbündete sich mit Mastercard und Mwasalat Misr, um kontaktloses Bezahlen in Überlandbussen einzuführen, was eine rasche Fahrgastadoption katalysiert. Fahrdienstvermittlungs-Super-Apps wie Careem integrieren Wallet-Transfers und betten Zahlungen tief in den täglichen Pendelverkehr ein.

Gastgewerbe und Gastronomie profitieren von steigenden Online-Bestellungen und einer wachsenden Tourismuspipeline, die bis 2028 auf 30 Millionen Besucher abzielt. Kontaktlose und QR-Zahlungsoptionen reduzieren Devisenprobleme für Reisende und stimulieren Händler-Upgrades in Rotes-Meer-Resorts. Im Gesundheitswesen eröffnet die Partnerschaft von Valu mit Vezeeta und Geidea Ratenzahlungspläne für medizinische Konsultationen und erweitert die Wallet-Relevanz auf wesentliche Dienstleistungen. Bildung, Landwirtschaft und staatliche Auszahlungen bilden einen langen Schwanz aufkommender Vertikalen, die gemeinsam die Transaktionsdiversität über den Prognosehorizont hinaus erhöhen werden.

Geografische Analyse

Die Wallet-Nutzung konzentriert sich in Groß-Kairo, Alexandria und Gizeh, wo die Smartphone-Durchdringung über 85 % liegt, die Händlerdichte hoch ist und die Soft-POS-Abdeckung täglich zunimmt. Orange Cash meldete bis Mitte 2025 46,3 Millionen aktive Wallets und EGP 943,4 Milliarden (USD 20,3 Milliarden) an vierteljährlichem Durchsatz, was die städtische Skalierung belegt. Fawrys 382.000 Agenten starkes Netzwerk überbrückt physisch-digitale Lücken und betreibt Kioske, Postschalter und mobile Fahrzeuge in Sekundärstädten und ländlichen Gemeinden.

Überweisungsintensive Gouvernorate in Oberägypten erhalten sofortige Liquidität über GCC-Wallet-zu-Wallet-Transfers, die jetzt in Minuten abgewickelt werden und unter 3 % kosten, gegenüber mehrstündigen Bargeldabholungen vor der Digitalisierung. Weltbank-Pilotprojekte fügten 250.000 neue Konten hinzu und steigerten die Überweisungstransaktionen von Frauen um 13 %, ein wesentlicher Beitrag zur inklusiven Finanzierung. Tourismuszentren entlang des Roten Meeres, Luxor und Assuan übernehmen kontaktlose Akzeptanz, um den Erwartungen der Besucher gerecht zu werden, und Hotellobbygeschäfte drucken zunehmend zweisprachige QR-Codes, die mit InstaPay verknüpft sind.

Die ländliche Adoption hinkt aufgrund lückenhafter Internetverbindung, begrenzter digitaler Kompetenz und tief verwurzelter Bargeldgewohnheiten hinterher. Telekommunikationsunternehmen erweitern die 4G- und 5G-Abdeckung, aber die Zuverlässigkeit der Stromversorgung und die Erschwinglichkeit von Geräten behindern weiterhin eine konsistente Wallet-Nutzung. Regierungspläne für digitale Ausweise und elektronische Gesundheitskarten versprechen neue Zahlungsberührungspunkte, die die Adoption außerhalb städtischer Kerne katalysieren könnten. Bis dahin werden Agentennetzwerke für Ein- und Auszahlungen unverzichtbar bleiben, wenn auch zu höheren Betriebskosten.

Wettbewerbslandschaft

Kein einzelner Anbieter dominiert den ägyptischen Markt für mobile Zahlungen, was die CBE-mandatierte Interoperabilität und die vielfältige Anwendungsabdeckung widerspiegelt. Vodafone Cash, Orange Cash und Etisalat Cash nutzen ihre Teilnehmerskalierung und Airtime-Verteilung, doch keiner überschreitet einen Transaktionsanteil von 15 %. Bankverbundene Apps von Commercial International Bank, National Bank of Egypt und Banque Misr schützen Einlagenbasen und kooperieren gleichzeitig mit Tokenisierungsplattformen für NFC-Fähigkeit.

Fawry wandelt sich vom Rechnungszahlungsaggregator zum Full-Stack-Fintech und bietet BNPL, Händlerakquise und Überweisungskorridore an, gestützt auf 6 Millionen tägliche Transaktionen und 52,9 Millionen monatliche Nutzer. Fintech-Herausforderer greifen Nischen-Schmerzpunkte an: Paymob bietet 390.000 Händlern mehr als 50 Zahlungsmethoden, Telda gibt anpassbare Prepaid-Karten für die Generation Z aus, und MoneyFellows skaliert ein digitales ROSCA-Modell, das einen Umlaufwert von USD 1,5 Milliarden angehäuft hat.

Strategische Schritte konzentrieren sich auf Ökosystemtiefe statt auf Infrastrukturexklusivität. Vodafone Cashs GCC-Überweisungsdienst, Orange Cashs Gold-Handelsfunktion in der App und Fawrys Apple-Pay-Kooperation veranschaulichen die vertikale Expansion zur Nutzerbindung. Generative-KI-Betrugsanalysen, wie der Einsatz von Network International bei Abu Dhabi Commercial Bank Egypt, streben Effizienzgewinne und Vertrauensstärkung an. Da die Margen durch gedeckelte Gebühren komprimiert werden, differenzieren sich Anbieter durch Kredit-, Spar- und Investitionszusätze, die gespeicherte Werte und Datenabgaben monetarisieren.

Marktführer im ägyptischen Markt für mobile Zahlungen

Paypal Holdings Inc.

Samsung Corporation

Apple Inc

Google LLC (Alphabet Inc.)

Amazon.com Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: botim money und TerraPay erweiterten Wallet-zu-Wallet-Transfers in ganz Afrika, einschließlich Ägypten, und senkten Überweisungsgebühren und Latenz.

- Januar 2026: Careem Pay ermöglichte die Wallet-Finanzierung für Fahrdienstvermittlung und Essenslieferung in Ägypten und bettete Zahlungen in seine Super-App ein.

- Januar 2026: First Abu Dhabi Bank Misr führte NFC-fähige POS-Terminals ein, um die Adoption des kontaktlosen Bezahlens bei Händlern zu beschleunigen.

- Dezember 2025: Die Kairoer Metro aktivierte kontaktlose Fahrkartenautomaten auf den Linien 1 und 2 und reduzierte damit den Bargeldumgang und die Wartezeiten.

Berichtsumfang des ägyptischen Marktes für mobile Zahlungen

Eine mobile Zahlung ist eine Barzahlung für ein Produkt oder eine Dienstleistung, die mit einem tragbaren elektronischen Gerät wie einem Smartphone getätigt wird; die Technologie kann auch verwendet werden, um Geld an Freunde oder Familienmitglieder zu senden, unter anderem.

Der Bericht über den ägyptischen Markt für mobile Zahlungen ist segmentiert nach Zahlungsart (Point of Sales, Online-Verkauf), Zahlungstyp (NFC, QR-basiert, andere Zahlungstypen), Transaktionstyp (Peer-to-Peer, Person zu Unternehmen), Anwendung (Einzel- und E-Commerce, Transport und Logistik, Gastgewerbe und Gastronomie, Regierung und öffentlicher Sektor, andere Anwendungen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sales |

| Online-Verkauf |

| NFC |

| QR-basiert |

| Andere Zahlungstypen |

| Peer-to-Peer (P2P) |

| Person zu Unternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

| Nach Zahlungsart | Point of Sales |

| Online-Verkauf | |

| Nach Zahlungstyp | NFC |

| QR-basiert | |

| Andere Zahlungstypen | |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Person zu Unternehmen | |

| Nach Anwendung | Einzel- und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Regierung und öffentlicher Sektor | |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der ägyptische Markt für mobile Zahlungen bis 2031 sein?

Es wird prognostiziert, dass er USD 137,18 Milliarden erreichen wird, mit einer CAGR von 8,23 % von 2026 bis 2031.

Welcher Zahlungskanal wächst am schnellsten?

Point-of-Sales-Transaktionen werden voraussichtlich mit einer CAGR von 9,12 % wachsen, dank des landesweiten QR-Code-Mandats.

Warum ist die NFC-Adoption in Ägypten noch begrenzt?

Ältere Terminals verfügen nicht über kontaktlose Lesegeräte, und viele kleine Händler bevorzugen kostengünstige QR-Aufkleber gegenüber Hardware-Upgrades.

Welche Segmente profitieren am meisten von der BNPL-Integration?

Einzelhandel, E-Commerce und zunehmend das Gesundheitswesen verzeichnen größere Warenkorbgrößen und höhere Konversionsraten, wenn BNPL im Wallet-Checkout erscheint.

Wie beeinflussen Überweisungen die Volumina mobiler Zahlungen?

GCC-Wallet-zu-Wallet-Transfers werden jetzt sofort zu Gebühren unter 3 % abgewickelt, was die Liquidität für Haushalte steigert und die Wallet-Aktivität in Oberägypten antreibt.

Welche Unternehmen stechen bei der Betrugsprävention hervor?

Abu Dhabi Commercial Bank Egypt und Network International sind frühe Anwender von generativer KI-Analyse, die Rückbuchungsraten senkt.

Seite zuletzt aktualisiert am: