Größe und Marktanteil des saudi-arabischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

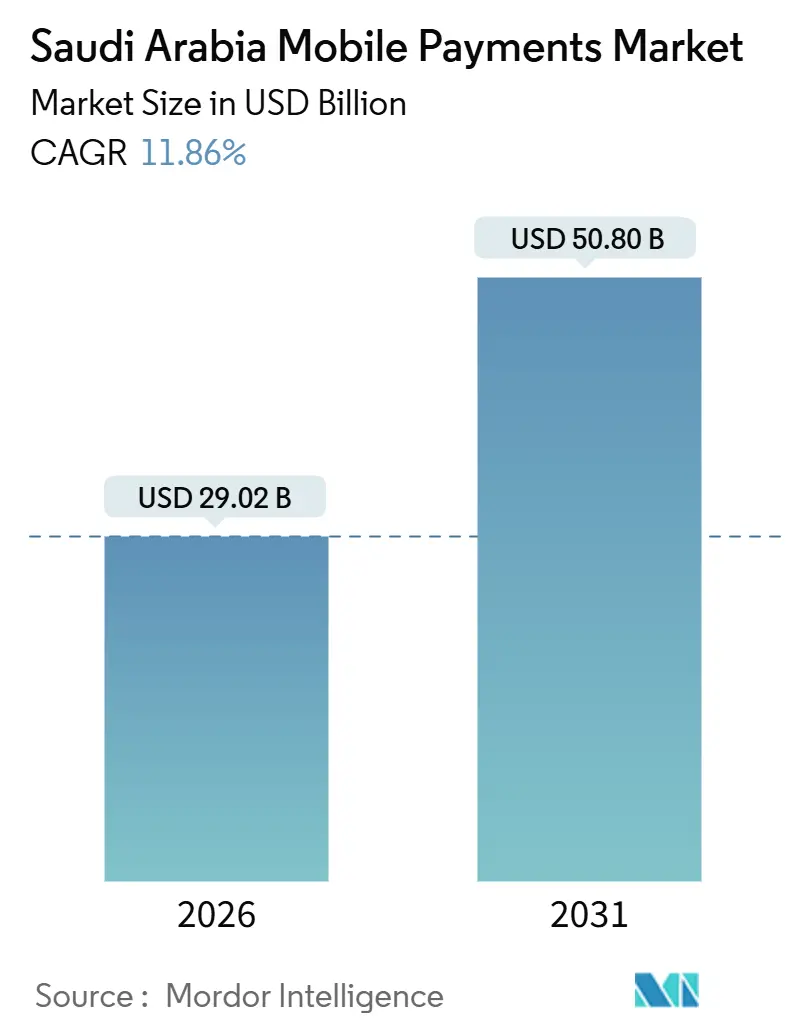

| Marktgröße (2026) | 29.02 Milliarden US-Dollar |

| Marktgröße (2031) | 50.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Marktgröße des saudi-arabischen Marktes für mobile Zahlungen wurde im Jahr 2026 auf USD 29,02 Milliarden geschätzt und soll bis 2031 USD 50,8 Milliarden erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 11,86 % während des Prognosezeitraums (2026–2031). Dieses übergeordnete Wachstum ist direkt auf das Bargeldreduzierungsmandat von Vision 2030 zurückzuführen, das elektronische Zahlungen im Jahr 2024 auf 79 % aller Einzelhandelstransaktionen angehoben hat. Die obligatorische Integration in die Sarie-Schienen der Saudi-Arabischen Zentralbank (SAMA), die weltweit führende 5G-Abdeckung, die mittlerweile mehr als 90 % der Einwohner erreicht, und eine technikaffine Verbraucherbasis haben zusammen dazu beigetragen, den saudi-arabischen Markt für mobile Zahlungen den meisten aufstrebenden Wettbewerbern voraus zu bringen. Proximity-Zahlungen dominieren nach wie vor den alltäglichen Handel, doch Remote-Zahlungen skalieren schneller, da das E-Commerce-Volumen steigt. Die Wettbewerbsintensität nimmt rasch zu: Mitte 2024 waren 224 lizenzierte Fintechs aktiv, und die SAMA strebt bis 2030 525 Unternehmen an.1Monsha'at, „SME Monitor Q2 2024”, monshaat.gov.sa Während Betrugsbedenken und QR-Code-Fragmentierung Reibungspunkte erzeugen, bleibt der mittelfristige Ausblick stark positiv, da Regulierungsbehörden, Telekommunikationsunternehmen und Zahlungsanbieter strategisch auf eine digitale Zahlungszukunft ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

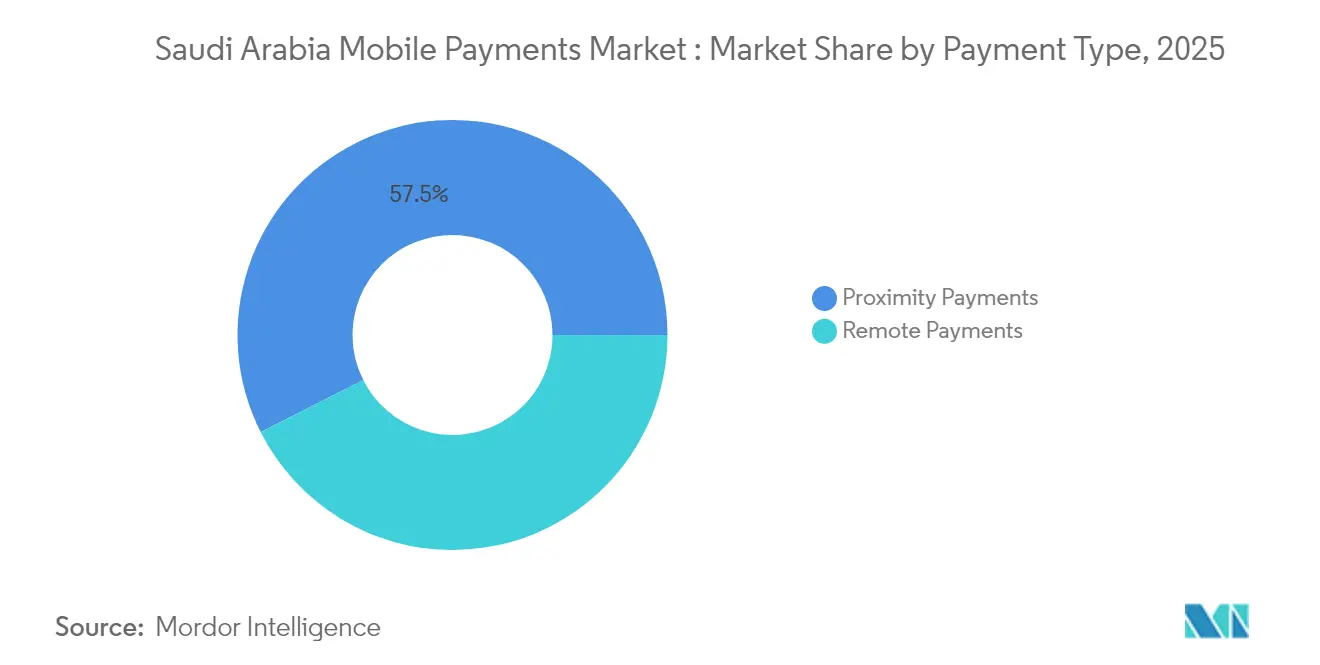

- Nach Zahlungsart: Proximity-Zahlungen führten im Jahr 2025 mit einem Marktanteil von 57,45 % am saudi-arabischen Markt für mobile Zahlungen; Remote-Zahlungen sind auf dem Weg zu einer jährlichen Wachstumsrate (CAGR) von 15,05 % bis 2031.

- Nach Transaktionsart: Point-of-Sale (POS) im Geschäft hielt im Jahr 2025 einen Anteil von 45,30 % an der Marktgröße des saudi-arabischen Marktes für mobile Zahlungen, während Peer-to-Peer-Überweisungen die schnellste jährliche Wachstumsrate (CAGR) von 15,85 % bis 2031 verzeichnen.

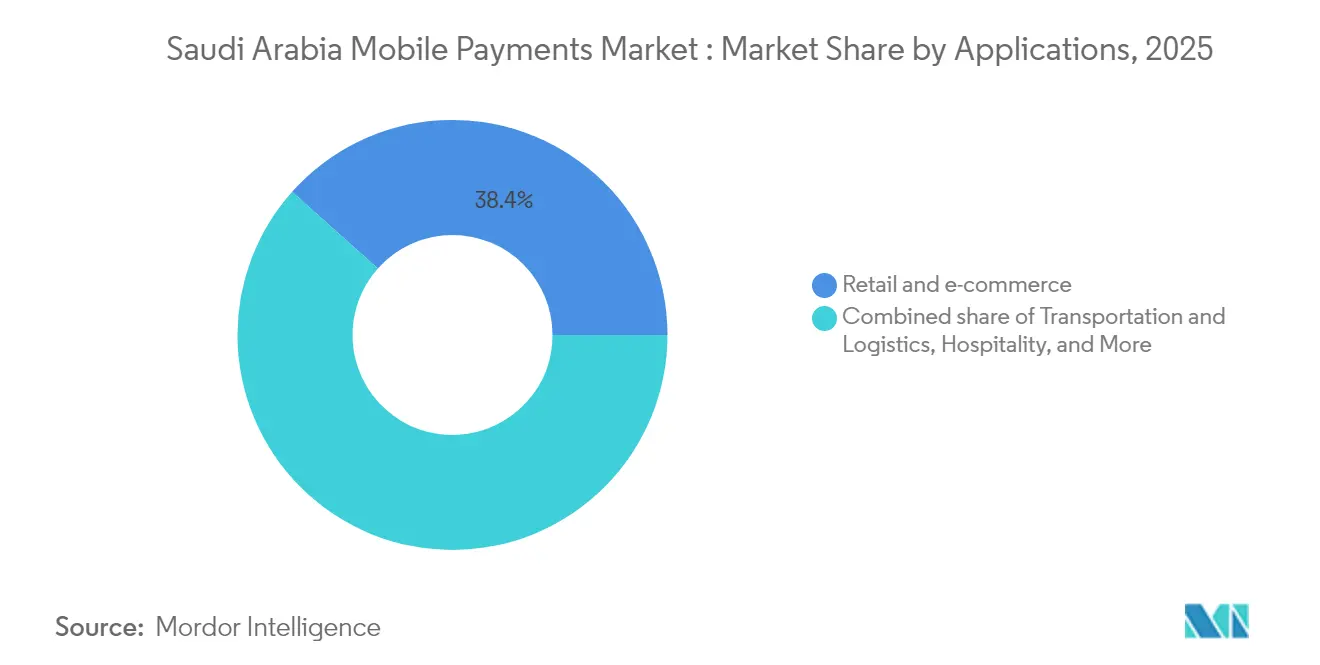

- Nach Anwendung: Einzel- und E-Commerce repräsentierten im Jahr 2025 38,40 % der Marktgröße des saudi-arabischen Marktes für mobile Zahlungen; Zahlungen im Regierungs- und öffentlichen Sektor beschleunigen sich mit einer jährlichen Wachstumsrate (CAGR) von 14,35 % bis 2031.

- Nach Endnutzer: Privatnutzer machten im Jahr 2025 83,25 % des Marktanteils am saudi-arabischen Markt für mobile Zahlungen aus, doch das Geschäftssegment wächst mit einer jährlichen Wachstumsrate (CAGR) von 17,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Marktes für mobile Zahlungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Einführung der Sarie-Echtzeitzahlungsschienen der SAMA | + 3.2% | National, mit Konzentration in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Allgegenwärtigkeit von 5G-fähigen Smartphones | +2.8% | National, mit frühen Gewinnen in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Bargeldreduzierungsziele und steuerliche Anreize von Vision 2030 | +2.1% | National, staatlich geführte Initiativen | Langfristig (≥ 4 Jahre) |

| Digitale Geldbörsen für Pilgerdienste (Hadsch und Umra) | +1.9% | Mekka, Medina, mit internationalem Pilgereinfluss | Mittelfristig (2–4 Jahre) |

| Echtzeit-Gehaltsauszahlung über mobile WPS-Kanäle | +1.6% | National, mit Fokus auf den KMU-Sektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Einführung der Sarie-Echtzeitzahlungsschienen der SAMA

Sarie verarbeitete im Jahr 2024 10,8 Milliarden Echtzeittransaktionen, ein jährlicher Anstieg von 24 %, der die Verbrauchererwartungen an eine stets verfügbare, sekundenbruchteilschnelle Abwicklung neu gesetzt hat.[2]Central Banking, „Digitale Zahlungen in Saudi-Arabien steigen auf 70 % der Einzelhandelstransaktionen”, centralbanking.com Abwicklungsgebühren unter SAR 1 veranlassen Händler, Kleinbetragsumsätze über Sarie umzuleiten, was Kartenkosten senkt und Liquidität im Bankensystem freisetzt. Das alias-basierte Adressierungsschema, das es Zahlern ermöglicht, eine Mobiltelefonnummer anstelle einer IBAN zu verwenden, beseitigte die Reibung, die zuvor nicht bankmäßig versorgte Nutzer abschreckte. Lokale Banken priorisieren nun Sarie-Schienen sowohl für Privat- als auch für Treasury-Transaktionen, was die Abhängigkeit von globalen Korrespondenzbanknetzwerken verringert und inländischen Anbietern einen Geschwindigkeits- und Kostenvorteil gegenüber ausländischen Wettbewerbern verschafft.

Allgegenwärtigkeit von 5G-fähigen Smartphones

Die Märkte des Golfkooperationsrats (GCC) führen die Welt bereits bei der 5G-Einführung an, und Saudi-Arabien trägt den Großteil dieser Durchdringung bei, wobei bis 2026 73 % der Mobilfunkabonnements voraussichtlich 5G sein werden.[3]Ericsson, „5G-Prognose in den Ländern des Golfkooperationsrats”, ericsson.com Der durchschnittliche Smartphone-Datenverkehr überstieg im Jahr 2024 18 GB pro Monat, was biometrische, augmented-reality-basierte und KI-eingebettete Zahlungsanwendungsfälle erschließt. Die Einführung des Express-Modus von Apple in der Riader Metro ist ein Beispiel für reibungslosen kontaktlosen Nahverkehr und stärkt die Vertrautheit des Massenmarktes mit mobilen Geldbörsen. Ultrageringe Latenz ermöglicht auch In-App-Betrugsbewertung in Millisekunden, eine Voraussetzung für die Sarie-schnelle Abwicklung. Insgesamt schließt die Netzwerkbereitschaft die Lücke zwischen experimentellen Pilotprojekten und der Mainstream-Bereitstellung.

Bargeldreduzierungsziele und steuerliche Anreize von Vision 2030

Das Programm zur Entwicklung des Finanzsektors schreibt vor, dass bargeldlose Instrumente bis 2030 80 % des Einzelhandelsvolumens ausmachen müssen, nur einen Prozentpunkt über den bereits 2024 erreichten 79 %.[4]Bundesministerium der Finanzen, „Haushaltserklärung Haushaltsjahr 2024”, mof.gov.sa Ministerien zahlen Lieferanten nun ausschließlich über elektronische Schienen, was Kleinstunternehmer dazu veranlasst, POS- oder Soft-POS-Lösungen zu erwerben oder das Risiko einzugehen, öffentliche Aufträge zu verlieren. Ein Sandbox-Regime beschleunigt die Lizenzierung neuartiger Zahlungsprodukte, verkürzt die Markteinführungszeit und füllt das Feld mit agilen Marktteilnehmern. Steuerliche Vergünstigungen für digitale Belege und Strafen für übermäßige Bargeldnutzung schaffen eine finanzielle Tendenz, die Händler nicht ignorieren können. Mit steigender Akzeptanz erlebt der saudi-arabische Markt für mobile Zahlungen verstärkende Netzwerkeffekte zwischen Verbrauchern und Händlern.

Digitale Geldbörsen für Pilgerdienste (Hadsch und Umra)

Die Nusuk-Geldbörse, eingeführt von der Saudi National Bank und dem Ministerium für Hadsch, verarbeitete in ihrer Eröffnungssaison Pilgerzahlungen für mehr als 2 Millionen Besucher. Die biometrische Registrierung umgeht lokale KYC-Einschränkungen für ausländische Besucher, während KI-gestützte Kontrollen Betrug in Spitzenwochen eindämmen. Konzentrierte saisonale Volumina bieten einen Belastungstest für die Skalierbarkeit; der Erfolg signalisiert globalen Investoren, dass die saudi-arabische Zahlungsinfrastruktur grenzüberschreitende Transaktionen bewältigen kann. Regulatorische Erkenntnisse aus dieser Nische erstrecken sich auf breitere grenzüberschreitende Überweisungsinnovationen und verankern Saudi-Arabiens Ambitionen, ein regionaler Zahlungsknotenpunkt zu werden.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betrugs- und Cybersicherheitsbedenken | -1.8% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Geringe Akzeptanz bei Kleinstunternehmern außerhalb der Städte der ersten Kategorie | -1.4% | Städte der zweiten Kategorie, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte QR-Standards verlangsamen die Interoperabilität | -1.1% | National, mit Konzentration im Einzelhandelssektor | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungs- hürden für ausländische Geldbörsenanbieter | -0.9% | National, betrifft internationale Akteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betrugs- und Cybersicherheitsbedenken

Eine aktuelle Nutzerstudie zeigte, dass 39 % der Saudis mit der Zahlungssicherheit unzufrieden sind, während 35 % der Rückverfolgbarkeit von Transaktionen gegenüber skeptisch bleiben. Das Betrugsbekämpfungsrahmenwerk der SAMA verpflichtet Anbieter zu erheblichen Investitionen in Prävention, Erkennung und Reaktion, was die Budgets von Start-ups belastet, die bereits mit intensiven Kundenakquisitionskosten konfrontiert sind. KI-basierte Bewertung reduziert Rückbuchungen, blockiert jedoch gelegentlich legitime Überweisungen, was das Nutzervertrauen beeinträchtigt. Die Angriffsfläche wächst mit steigenden Zahlungsvolumina, was kontinuierliche Sicherheitsupgrades für Anbieter, die Skalierung anstreben, unumgänglich macht.

Geringe Akzeptanz bei Kleinstunternehmern außerhalb der Städte der ersten Kategorie

Für Händler in Städten der zweiten Kategorie schrecken Terminalanschaffungskosten, lückenhaftes Breitband und begrenzte digitale Kompetenz nach wie vor die POS-Bereitstellung ab. Kunden in ländlichen Regionen halten aufgrund von Banklücken an Bargeld fest, was die Anreize der Händler zur Investition in Akzeptanztechnologie dämpft. Die daraus resultierende geografische Kluft verlangsamt die inklusive Marktdurchdringung und lässt ungenutztes Volumen für ambitionierte Anbieter auf dem Tisch, die ultrakostengünstige, offline-fähige Lösungen entwickeln können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Wachstum bei Remote-Zahlungen stellt die Dominanz von Proximity-Zahlungen in Frage

Proximity-Zahlungen machten im Jahr 2025 57,45 % des Marktanteils am saudi-arabischen Markt für mobile Zahlungen aus, unterstützt von mehr als 1 Million POS-Terminals. Doch Remote-Zahlungen steigen bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 15,05 %, da E-Commerce-Umsätze und staatliche E-Service-Gebühren online verlagert werden. Die Bereitschaft für kontaktlose Zahlungen ist weit verbreitet – 94 % der Karteninhaber tippten im Jahr 2024 –, was auf Komfort mit gerätebasierten Zahlungen hinweist. Angetrieben durch 5G-Geschwindigkeit integrieren Remote-Kanäle AR-Shopping und Sprach-Checkout, die dem hohen mobilen Datenhunger saudi-arabischer Verbraucher entgegenkommen.

In-App-Regierungszahlungen über Absher, die mehr als 700 Dienste abdecken, schaffen wiederkehrende Remote-Volumina, die Bargeld in den Hintergrund drängen. Die Einführung des Apple-Pay-Nahverkehrs validiert Proximity-Anwendungsfälle, während das Ministerium für Kommunikation Nicht-Banken autorisiert, Zahlungen in Verbraucher-Apps einzubetten, was den Anbieterkreis erweitert. Anbieter, die Omnichannel-Orchestrierung beherrschen, werden Marktanteile gewinnen, da Käufer Remote-Browsing mit stationärer Abholung verbinden und den Geldbörsenanteil schrittweise von Plastikkarten hin zum saudi-arabischen Markt für mobile Zahlungen verlagern.

Nach Transaktionsart: P2P-Wachstum übertrifft den traditionellen Handel

Point-of-Sale (POS) im Geschäft bewahrte im Jahr 2025 45,30 % der Marktgröße des saudi-arabischen Marktes für mobile Zahlungen, was auf den hohen Fußgängerverkehr im Einzel- und Gastronomiebereich zurückzuführen ist. Peer-to-Peer-Überweisungen verzeichnen jedoch eine lebhafte jährliche Wachstumsrate (CAGR) von 15,85 %, da Echtzeit-Gehalts- und Überweisungsströme in Geldbörsen migrieren. Die Mada-Karten-E-Commerce-Ausgaben erreichten im Jahr 2024 SAR 197,42 Milliarden (USD 52,6 Milliarden), was einen beträchtlichen Person-zu-Händler-Pool unterstreicht. Rechnungszahlungs- und Gebühreneinzugssegmente verzeichnen stetige, aber weniger dramatische Zuwächse.

Der Schwung bei P2P resultiert aus acht Millionen STC-Pay-Nutzern, die in Sekunden Gehälter, Zulagen und Mikrokredite senden. Internationale Überweisungen digitalisieren sich ebenfalls, was den Marktanteil von Geldtransferagenten erodiert. Diversifizierte Anwendungsfälle schützen Anbieter vor zyklischen Einzelhandelsausgaben und verteilen Gewinnströme auf mehrere Branchen.

Nach Anwendung: Beschleunigung des Regierungssektors verändert die Marktdynamik

Einzel- und E-Commerce hielten im Jahr 2025 38,40 % der Marktgröße des saudi-arabischen Marktes für mobile Zahlungen, angetrieben durch Verbraucherausgaben und hohes Smartphone-Engagement. Regierungsanwendungen verzeichnen die schnellste jährliche Wachstumsrate (CAGR) von 14,35 %, da Absher im Jahr 2024 430 Millionen E-Transaktionen abschloss. Transportzahlungen profitieren von der Einführung von Apple Pay in der Metro, während das Gastgewerbe die wachsende Tourismusnachfrage nutzt.

Bildungszahlungen über SADAD erreichten im Jahr 2024 SAR 1 Milliarde (USD 267 Millionen), ein Anstieg von 4,3 % bei der digitalen Studiengebührenabwicklung. Das Gesundheitswesen ist noch klein, zeigt aber Potenzial, wobei eHealth-Fintech-Pilotprojekte Transaktionswerte von USD 87,14 Milliarden bis 2028 prognostizieren. Die Diversifizierung der Anwendungen verteilt das Risiko und eröffnet maßgeschneiderte Lösungskanäle, wie Pilgerbörsen und sektorspezifische APIs, im saudi-arabischen Markt für mobile Zahlungen.

Nach Endnutzer: Dynamik im Geschäftssegment signalisiert Unternehmensdigitalisierung

Private Geldbörsen dominieren nach wie vor mit einem Anteil von 83,25 %, doch Unternehmenszahlungen skalieren mit einer jährlichen Wachstumsrate (CAGR) von 17,05 %. Kleine und mittlere Unternehmen (KMU) nutzen mobile Schnittstellen, um Lieferanten zu bezahlen, Stromrechnungen zu begleichen und Mitarbeiter zu erstatten, was mit der KMU-Förderungsagenda von Vision 2030 übereinstimmt. Die Fintech-Belegschaft überstieg im Jahr 2024 7.000 Mitarbeiter und liefert Fachkräfte, die B2B-Workflows in verbrauchergerechte App-Designs kodieren.

Die Unternehmenseinführung steigt auf der Grundlage von Scharia-konformen digitalen Produkten, arabischen Benutzeroberflächen und nahtlosen ERP-Plugins. Da Unternehmen Schecks gegen Sarie-Schienen und prüfungsfreundliche Geldbörsen eintauschen, wandelt sich der saudi-arabische Markt für mobile Zahlungen von einer Verbraucherneuheit zur zentralen Unternehmensinfrastruktur, was Chancen für Anbieter bietet, die auf Treasury-Sicherheit und komplexe Genehmigungen spezialisiert sind.

Geografische Analyse

Die wichtigsten Ballungsräume – Riad, Dschidda und Dammam – beherbergen gemeinsam mehr als 95 % 5G-Durchdringung und die dichtesten POS-Netzwerke, was die nationale E-Zahlungseinführung von 79 % im Jahr 2024 untermauert. Riad beherbergt Fintech-Hauptsitze und frühe Open-Banking-Pilotprojekte, was Verbrauchern in der Hauptstadtregion als Erste Zugang zu modernsten Geldbörsen-Funktionen verschafft. Die Ostprovinz leitet industrielle B2B-Zahlungen über Sarie, während die Westprovinz während der religiösen Hochsaison Pilgerbörsen bedient.

Mekka und Medina verarbeiten konzentrierte saisonale Volumina, da jährlich über 2 Millionen Pilger über die Nusuk-Geldbörse Transaktionen durchführen, was Infrastrukturinvestitionen ankurbelt, die außerhalb der Pilgersaison für den lokalen Handel genutzt werden können. Städte der zweiten Kategorie wie Abha und Tabuk hinken aufgrund von lückenhaftem Breitband und geringerer Händlerbereitschaft hinterher, doch staatliche Programme, die auf 80 % bargeldlose Zahlungen bis 2030 abzielen, veranlassen Banken, Soft-POS- und QR-Code-Systeme für kleinere Händler bereitzustellen. Ländliche Gebiete sind nach wie vor bargeldorientiert, obwohl die Ausweitung der mobilen Konnektivität die adressierbare Nutzerbasis schrittweise vergrößert.

Das nationale Rahmenwerk der SAMA ermöglicht regionale Sandboxes; daher führen Fintechs geografisch ausgerichtete Pilotprojekte durch – z. B. Agrargeldbörsen-Tests in Al-Qassim – bevor sie landesweit skalieren. Die grenzüberschreitende Funktionalität konzentriert sich in Handelszentren, doch der Erfolg von Nusuk deutet auf ein breiteres Potenzial für spezialisierte Devisengeldbörsen hin. Anbieter müssen ein Flickwerk aus urbaner Raffinesse und ländlichen Einschränkungen in Einklang bringen, wenn sie Einführungs-Roadmaps für den saudi-arabischen Markt für mobile Zahlungen planen.

Wettbewerbslandschaft

Der saudi-arabische Markt für mobile Zahlungen umfasst 224 lizenzierte Fintechs sowie globale Marken, was ein mäßig fragmentiertes Wettbewerbsfeld ergibt. Der inländische Marktführer STC Pay verfügt über eine Kundenbasis von 8 Millionen, während Mada Pay den nationalen Kartenschalter nutzt und Al Rajhi Wallet sich durch Scharia-Konformität differenziert. Apple Pay beherrscht über 20 % der Geldbörsennutzung bei saudi-arabischen Web-Checkouts, den weltweit höchsten Anteil. Die strategische Differenzierung hängt von regulatorischer Kompetenz, lokalen Partnerschaften und vertikaler Spezialisierung ab.

Akteure investieren Kapital in die Einhaltung des Betrugsbekämpfungsrahmenwerks der SAMA, Open-Banking-APIs und Händlerakquisitionskampagnen. Beispielsweise erweitern Mastercards Datenlokalisierungsprojekt und die Gateway-Partnerschaft von Amazon Payment Services die Acquirer-Auswahl für Tausende von Händlern. Die Allianz von Telr mit der Saudi Awwal Bank fügt Kauf-jetzt-zahl-später (BNPL)-, QR- und Zahlungslink-Funktionen für KMU hinzu und schließt Akzeptanzlücken außerhalb der Städte der ersten Kategorie.

Aufkommende Disruptoren setzen KI-Betrugsanalysen, Blockchain-Abwicklung und biometrische Authentifizierung ein, um Nischen wie grenzüberschreitende Mikroüberweisungen und Gesundheitsgeldbörsen zu erschließen. Etablierte Banken kontern mit Ökosystem-Strategien und betten Zahlungen in Super-Apps ein, die Spar-, Kredit- und Lifestyle-Angebote bündeln. Die Wettbewerbsintensität dürfte zunehmen, da die SAMA bis 2030 525 lizenzierte Fintechs anstrebt, was Konsolidierung oder strategische Allianzen zur Erreichung von Skalierung im saudi-arabischen Markt für mobile Zahlungen erzwingt.

Marktführer der saudi-arabischen Branche für mobile Zahlungen

BayanPay (Bayan Payments Ltd.)

Alinma Pay (Alinma Bank))

Apple Pay (Apple Inc.)

Saudi Digital Payments Co.

Mada Pay (Saudi Payments)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Apple bestätigte ein saudi-arabisches Investitionspaket in Höhe von SAR 10 Milliarden (USD 2,7 Milliarden), einschließlich der Einführung eines Online-Shops und Flagship-Filialen in Diriyah, und erweiterte den Express-Modus in der Riader Metro – was die iOS-Geldbörsen-Präferenz strategisch vor neuen Händler-Rollouts festigt.

- Mai 2025: Die SAMA gab bekannt, dass elektronische Zahlungen im Jahr 2024 79 % des Einzelhandelsvolumens erreichten, was die Bargeldreduzierungstrajektorie von Vision 2030 bestätigt und einen impliziten Benchmark für Zahlungsanbieter setzt, die um inkrementelle Marktanteile wetteifern.

- April 2025: Telr ist eine Partnerschaft mit der Saudi Awwal Bank eingegangen, um QR-, Zahlungslink- und Kauf-jetzt-zahl-später (BNPL)-Schienen zu erweitern, mit dem Ziel, die KMU-Akzeptanz in unterversorgten Regionen zu stärken.

- März 2025: Absher verzeichnete für 2024 430 Millionen E-Transaktionen und bestätigt damit Regierungsdienste als wichtigen Katalysator für die Nutzung und Einführung von Geldbörsen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den saudi-arabischen Markt für mobile Zahlungen als alle wertbasierten Transaktionen, die über Smartphones oder Tablets initiiert werden und über drahtlose Schnittstellen wie NFC, QR oder In-App-Token-Schienen abgewickelt werden, unabhängig davon, ob das Finanzierungsinstrument ein Bankkonto, eine Karte oder eine gespeicherte Wertgeldbörse ist. Transaktionen, die über USSD-Menüs von Einfachtelefonen oder herkömmliche Desktop-Web-Checkouts ausgeführt werden, werden innerhalb dieser Grenze nicht gezählt.

Umfangsausschluss: Bargeld-bei-Lieferung-Abrechnungen von Person zu Unternehmen sind vollständig ausgeschlossen.

Segmentierungsübersicht

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Regierung und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Führungskräfte bei inländischen Geldbörsen, Acquirern und Einzelhandelsketten in Riad, Dschidda und Dammam, während Verbraucherumfragen Häufigkeits- und Ticketmuster sowohl von Staatsbürgern als auch von Expatriates erfassten. Diese Gespräche validierten Durchdringungsannahmen, verfeinerten Kurven des durchschnittlichen Verkaufspreises (ASP) und identifizierten regionale Saisonalität im Zusammenhang mit Hadsch-Reisespitzen.

Sekundärforschung

Wir eröffneten das Modell mit Makro- und Nutzungsnachweisen, die aus maßgeblichen öffentlichen Quellen wie der Saudi-Arabischen Zentralbank (SAMA), dem Ministerium für Kommunikation und Informationstechnologie, den Fortschritts-Scorecards von Vision 2030, den GSMA-Intelligence-Gerätedatensätzen und in JSTOR indizierten begutachteten Fachartikeln heruntergeladen wurden. Diese Quellen lieferten Smartphone-Bestand, durchschnittliche Geldbörsen-Ticketgröße, Einführung von Echtzeitzahlungen und politische Meilensteine. Unternehmenseinreichungen, Börsenprospekte und Investorenpräsentationen wurden nach Hinweisen auf den Kanaldurchsatz durchsucht und dann mit Versandwerten aus der kostenpflichtigen D&B-Hoovers-Datenbank abgeglichen. Internationale Vergleichswerte der Weltbank und des Arabischen Währungsfonds leiteten die Währungs- und Inflationsharmonisierung. Die aufgeführten Quellen sind illustrativ, nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau begann mit den von der SAMA gemeldeten elektronischen Einzelhandelsausgaben, aus denen wir den mobilen Anteil durch Prävalenz-zu-Wert-Verhältnisse isolierten, die aus Umfrage- und GSMA-Daten abgeleitet wurden, die dann durch selektive Bottom-up-Geldbörsenvolumen-Rollups bestätigt wurden. Zu den wichtigsten Modelltreibern gehören Smartphone-Durchdringung, aktives Geldbörsen-Verhältnis, SARIE-Echtzeitzahlungsanteil, durchschnittliche Ticketmigration, regulatorische Obergrenzen für Interbankenentgelte und Kauf-jetzt-zahl-später (BNPL)-Einführung. Multivariate Regression, auf Stationarität getestet, projizierte jeden Treiber bis 2030. Szenarioanalysen schatteten das Abwärtsrisiko durch Gebührenobergrenzen-Schocks ab. Lücken in Lieferanten-Rollups wurden durch Kanal-Check-Mediane plus gewichtete ASP-Varianzen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, bei der Anomalien über drei Prozent einen Modell-Neustart auslösen und bei Bedarf ein Folgegespräch mit früheren Befragten. Berichte werden jährlich aktualisiert und werden in der Mitte des Zyklus erneut geöffnet, wenn wesentliche Ereignisse wie eine neue obligatorische Geldbörsen-Lizenzklasse eintreten. Vor der Lieferung führt ein Analyst eine abschließende Validierungsprüfung durch, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den saudi-arabischen Markt für mobile Zahlungen zuverlässig ist

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen unterschiedliche Transaktionspools, Finanzierungsdefinitionen oder Aktualisierungsrhythmen wählen. Wir erkennen diese Abweichungen im Voraus an und zeigen auf, wo sie am häufigsten auftreten.

Wesentliche Lückenursachen entstehen, wenn andere Studien: 1) nur Proximity-Taps zählen oder umgekehrt Karten- und Bankübertragungsausgaben in eine einzige Summe einbeziehen; 2) globale ASP-Proxys anwenden, anstatt lokale Händler nach Gebühren zu befragen; und 3) Wechselkurse für den Prognosehorizont einfrieren, während Mordor vierteljährliche Durchschnitte fortschreibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 25,94 Mrd. (2025) | ||

| USD 24,70 Mrd. (2024) | Globale Unternehmensberatung A | Beschränkt den Umfang auf Smartphone-NFC und QR, lässt In-App-Remote-Transaktionen aus |

| USD 41,30 Mrd. (2024) | Regionale Unternehmensberatung B | Aggregiert alle Karten-, Bank- und mobilen Kanäle, was die Basis aufbläht |

| USD 1,03 Mrd. (2024) | Branchenverband C | Verfolgt nur den Geldbörsen-Ladewert, schließt Peer-zu-Händler-Ausgaben aus |

Der Vergleich zeigt, dass unsere ausgewogene, variablenverknüpfte Ausgangsbasis, sobald Umfang und Treiberauswahl harmonisiert sind, einen zuverlässigen Anker für Planungsentscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für mobile Zahlungen derzeit?

Der Markt ist im Jahr 2026 USD 29,02 Milliarden wert und ist auf dem Weg, bis 2031 USD 50,8 Milliarden zu erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Remote-Zahlungen und Peer-to-Peer-Überweisungen führen mit jährlichen Wachstumsraten (CAGR) von 15,05 % bzw. 15,85 %, gestützt durch E-Commerce und Echtzeit-Gehaltsströme.

Wie bedeutend ist der staatliche Einfluss auf das Marktwachstum?

Das Ziel von Vision 2030, 80 % bargeldlose Transaktionen zu erreichen, und die obligatorische Einführung der Sarie-Schienen fügen der Markt-CAGR rund 3,2 Prozentpunkte hinzu.

Welche Rolle spielen internationale Akteure wie Apple Pay?

Apple Pay erfasst bereits über 20 % der saudi-arabischen Online-Geldbörsen-Checkouts, und neue Express-Modus-Nahverkehrsbereitstellungen festigen seinen Fußabdruck weiter.

Was sind die größten Herausforderungen für eine breitere Einführung außerhalb der Großstädte?

Betrugsbedenken und geringe Akzeptanz bei Kleinstunternehmern aufgrund von Gerätekosten und lückenhafter Konnektivität bleiben wesentliche Hindernisse in Städten der zweiten Kategorie und ländlichen Gebieten.

Wie wettbewerbsintensiv ist die Anbieterschaft?

Das Feld ist mäßig konzentriert: Fünf führende Anbieter halten etwas mehr als 60 % des Marktanteils, was Raum für Nischenmarktteilnehmer lässt, aber auch Konsolidierungsdruck erzeugt.

Seite zuletzt aktualisiert am: