Oman Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

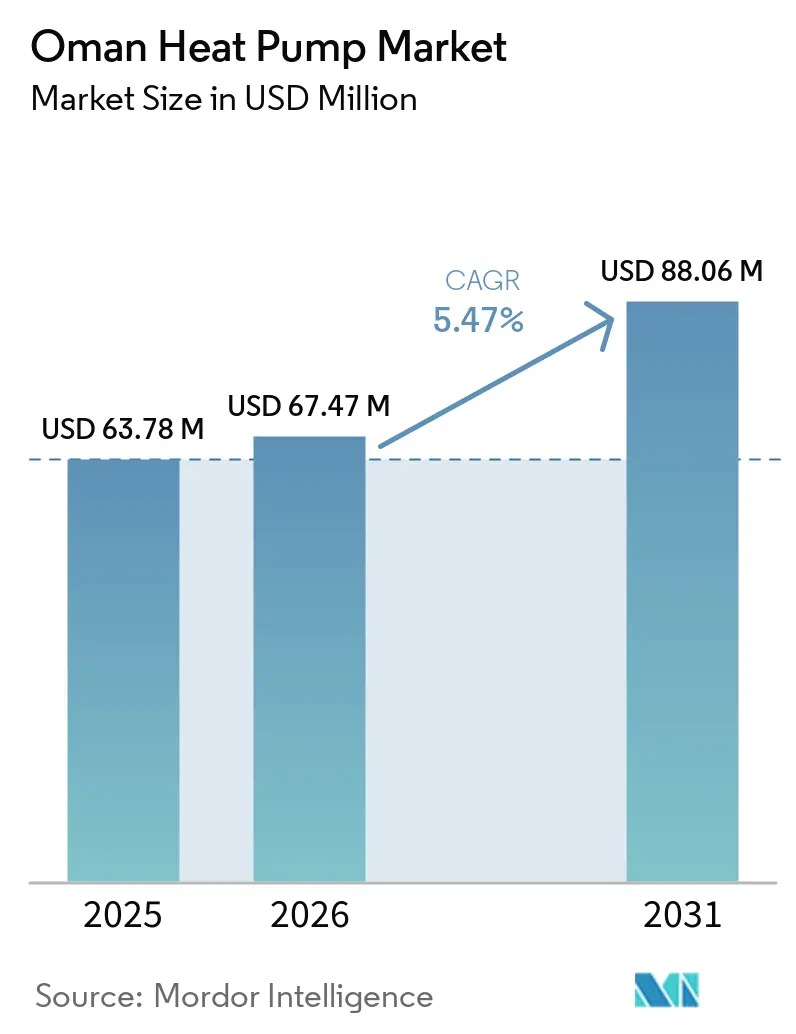

| Marktgröße im Basisjahr (2025) | 63.78 Millionen US-Dollar |

| Marktgröße (2026) | 67.47 Millionen US-Dollar |

| Marktgröße (2031) | 88.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

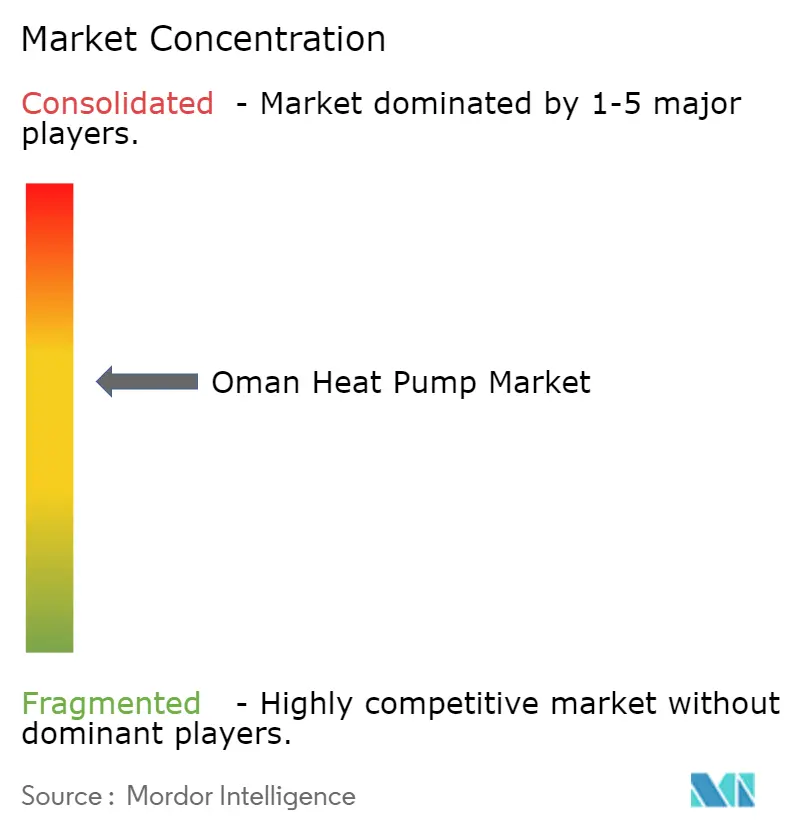

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Oman Wärmepumpenmarkts wird voraussichtlich von 63,78 Millionen USD im Jahr 2025 und 67,47 Millionen USD im Jahr 2026 auf 88,06 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,47 % zwischen 2026 und 2031 entspricht. Jüngste Reformen der Stromtarife, ein Bauboom im Hotelsektor und die Einführung von Fernkältesystemen verändern die wirtschaftlichen Rahmenbedingungen für Endnutzer und veranlassen Projektentwickler, die Lebenszykluseffizienz gegenüber den Anschaffungskosten abzuwägen. Politische Rückenwind im Zusammenhang mit Oman Vision 2040 und der Kigali-Änderung drängen gewerbliche Käufer zu Systemen mit niedrigem Treibhauspotenzial und natürlichen Kältemitteln, auch wenn subventioniertes Erdgas die industrielle Nachfrage weiterhin dämpft. Globale Marken stärken ihre lokalen Servicekapazitäten, während die Finanzierung durch Energiedienstleistungsunternehmen (ESCO) die Nachrüstungsnachfrage ausweitet. Insgesamt positionieren diese Kräfte den Oman Wärmepumpenmarkt für ein stetiges, politisch gefördertes Wachstum, das die kühlungsintensive Entwicklung mit dem Netto-Null-Zeitplan des Sultanats in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

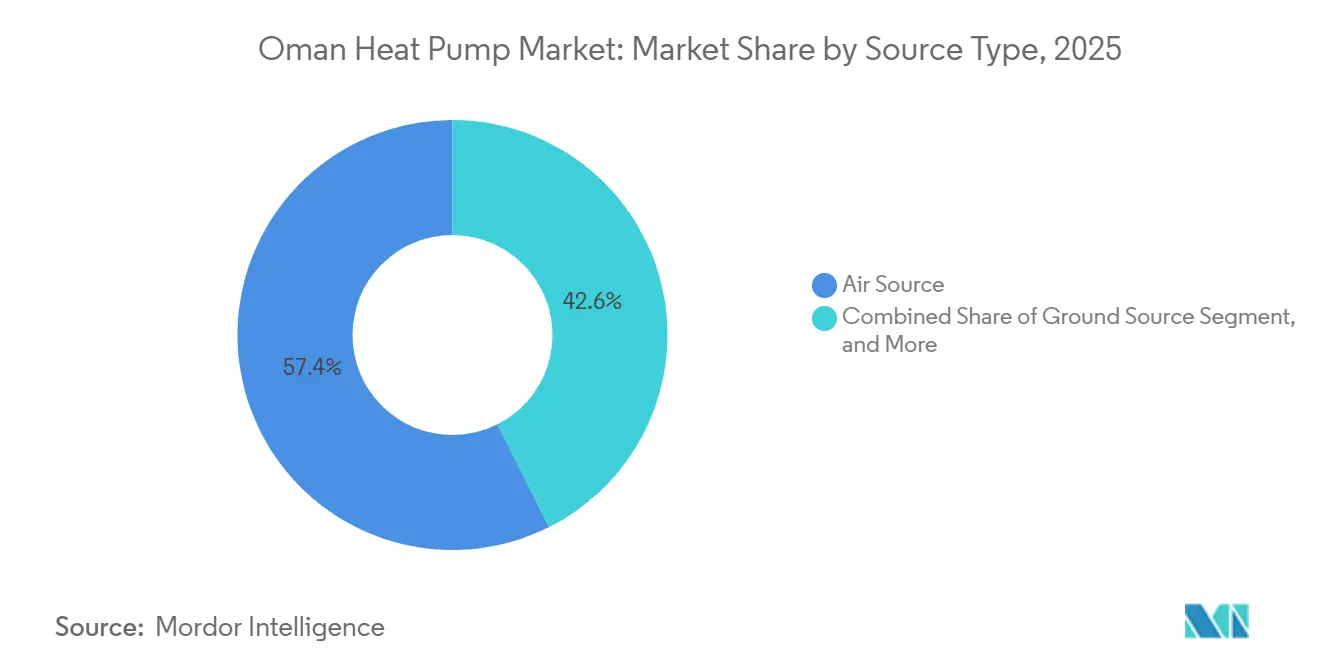

- Nach Produkttyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 57,42 %, während Wasserquellenkonfigurationen bis 2031 mit einer CAGR von 6,31 % voranschreiten.

- Nach Technologie dominierten Luft-zu-Luft-Systeme im Jahr 2025 mit 54,76 % der Installationen, während Wasser-zu-Wasser-Einheiten voraussichtlich die schnellste CAGR von 6,02 % bis 2031 verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 44,61 % der Nachfrage auf Haushalts- und Sanitärwarmwasser; die Raumkühlung wird voraussichtlich bis 2031 mit einer CAGR von 6,06 % wachsen.

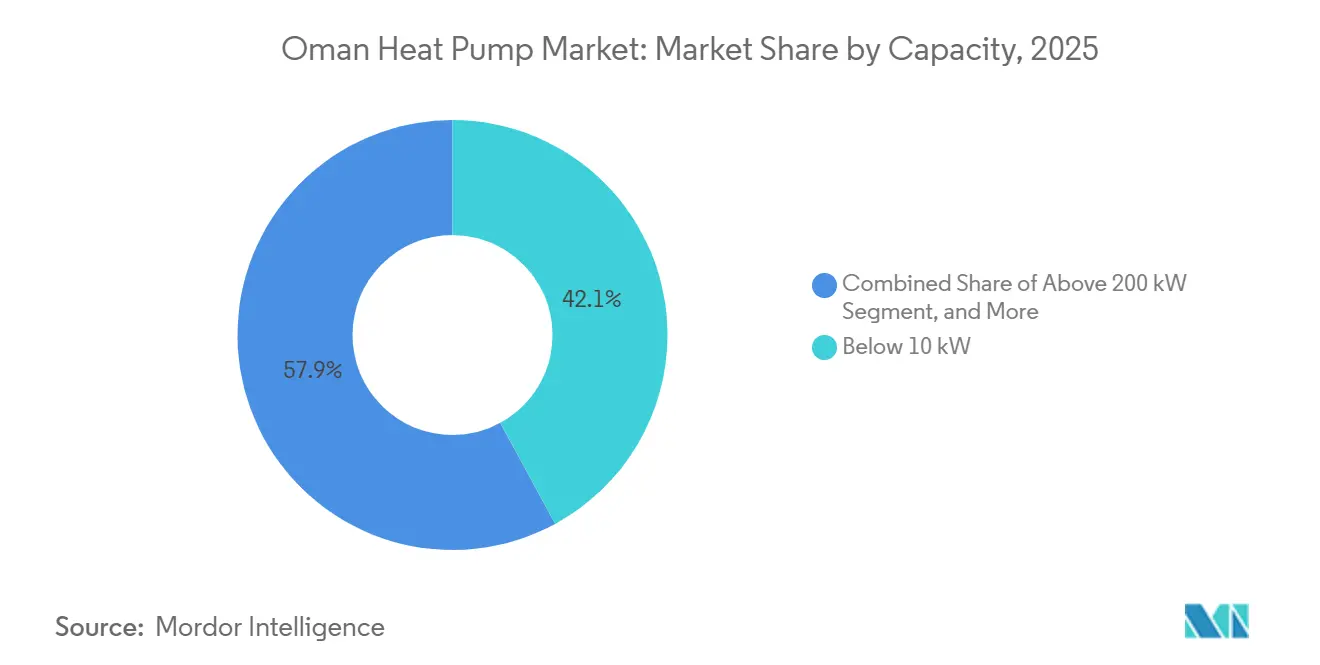

- Nach Kapazität erfassten Einheiten unter 10 Kilowatt im Jahr 2025 einen Marktanteil von 42,08 % am Oman Wärmepumpenmarkt, während Einheiten zwischen 50 Kilowatt und 200 Kilowatt jährlich um 5,86 % wachsen sollen.

- Nach Installation entfielen im Jahr 2025 61,13 % der Größe des Oman Wärmepumpenmarkts auf Neubauten, während Nachrüstungen bis 2031 mit einer CAGR von 6,11 % wachsen.

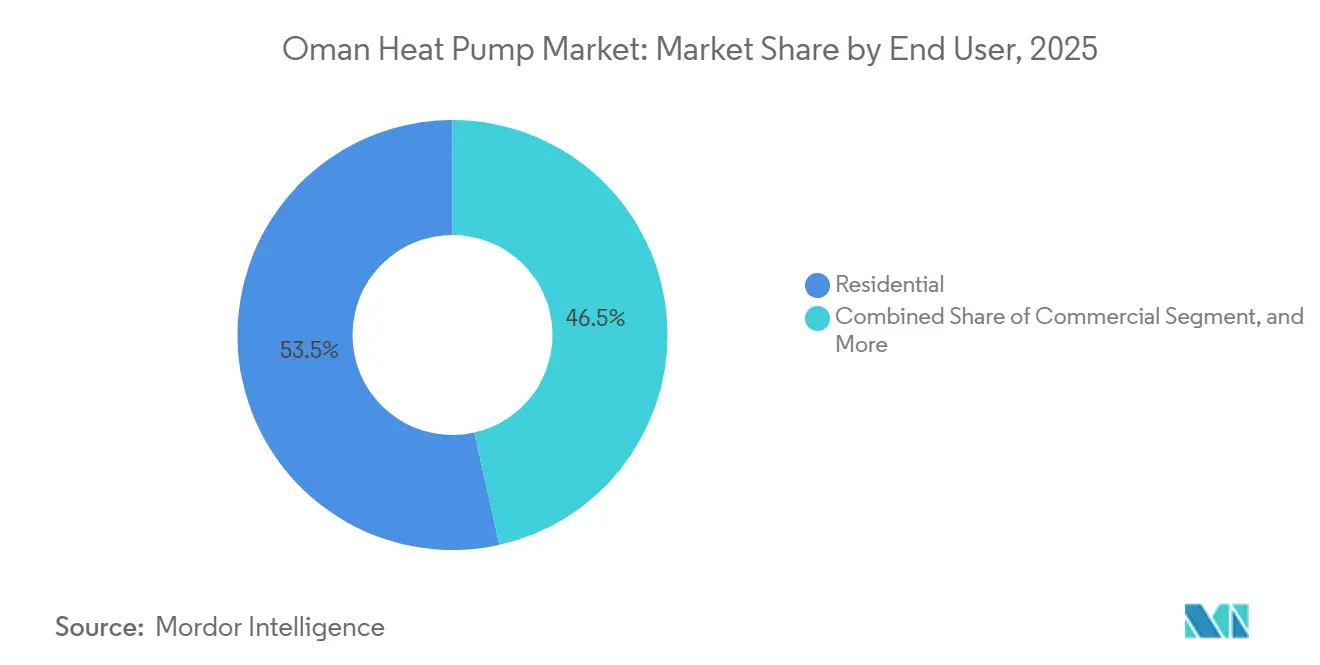

- Nach Endnutzer hielt der Wohnbereich im Jahr 2025 einen Umsatzanteil von 53,49 %, während das Industriesegment die höchste CAGR-Prognose von 5,86 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Oman Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrielle Dekarbonisierungsinitiativen im Rahmen von Oman Vision 2040 | +1.2% | Industriezonen Sohar, Duqm, Maskat | Langfristig (≥ 4 Jahre) |

| Vom Gastgewerbe getriebener Bauboom treibt die Nachfrage nach Heizungs-, Lüftungs- und Klimaanlagen an | +1.5% | Maskat, Salalah, Küstentourismuskorridore | Mittelfristig (2-4 Jahre) |

| Integration mit intelligenten Gebäude- und IoT-Energiemanagementsystemen | +0.8% | Gewerbliche und staatliche Gebäude in Maskat | Mittelfristig (2-4 Jahre) |

| Steigende Stromtarife erhöhen den Fokus auf die Gesamtbetriebskosten | +1.3% | Gewerbliche und industrielle Nutzer im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Einführung von Fernkältesystemen in der Sonderwirtschaftszone Duqm unter Verwendung von Meerwasser-Wärmepumpen | +0.9% | Duqm, mit Ausstrahlungseffekten auf Sohar und Maskat | Langfristig (≥ 4 Jahre) |

| Nachrüstungen der Königlichen Marine schaffen Referenzprojekte im Verteidigungssektor | +0.4% | Verteidigungsanlagen im ganzen Land | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrielle Dekarbonisierungsinitiativen im Rahmen von Oman Vision 2040

Oman Vision 2040 setzt ein Ziel von 30 % erneuerbarer Energie bis 2030 und Klimaneutralität bis 2050 und schafft damit einen verbindlichen Rahmen, der die elektrifizierte Wärmerückgewinnung in petrochemischen Zentren und Entsalzungsanlagen aufwertet. Weniger als 10 % der Schwerindustriestandorte nutzten im Jahr 2024 Abwärmerückgewinnung, was erheblichen Spielraum für industrielle Wärmepumpen mit 10 MW bis 50 MW lässt, die heute von globalen Anbietern angeboten werden.[1]Atlas Copco, "Wärmepumpen," atlascopco.com Das erste SuperESCO-Pilotprojekt bei OQ Refineries verspricht jährliche Einsparungen von 22,5 GWh und eine CO₂-Vermeidung von 9,4 kt und demonstriert ein Modell der Zahlung aus Einsparungen, das die Hürde des Anfangskapitals beseitigt. Da das Ministerium für Energie und Mineralien die Ausweitung des Programms vorbereitet, erhalten industrielle Käufer eine bewährte Vorlage, die Compliance-Ziele mit attraktiven internen Renditen verknüpft. Diese Dynamik macht Großkapazitätseinheiten zu einem glaubwürdigen Weg für tiefgreifende Kohlenstoffreduktionen in Omans Prozessindustrien.

Vom Gastgewerbe getriebener Bauboom treibt die Nachfrage nach Heizungs-, Lüftungs- und Klimaanlagen an

Siebenundzwanzig Hotelprojekte mit insgesamt 4.709 Zimmern befanden sich im zweiten Quartal 2025 in der Pipeline, und im Januar 2026 wurden bedeutende Eröffnungen wie ein Hilton-Trio und das Four Seasons Marina Bandar A'Rawdha verzeichnet. Projektentwickler spezifizieren Kaltwassersysteme, die für zukünftige Warmwasser-Nachrüstungen mit Wärmepumpen ausgelegt sind, und senken die Hilfsheizkosten um bis zu 75 % gegenüber Widerstandsheizelementen. Die Gewerbetarife stiegen 2025 um 18 %, sodass Betreiber nun auf die Gesamtbetriebskosten achten und Einheiten mit Leistungszahlen über 4,0 bevorzugen, die für beschleunigte Abschreibungen qualifizieren. Hochtemperatur-Luft-zu-Wasser-Wärmepumpen liefern gleichzeitig Kühlung und Haushaltsbrauchwasser und reduzieren den Platzbedarf im Technikraum in flächenbeschränkten Resorts. Diese wirtschaftlichen Faktoren festigen den Hotelsektor als unmittelbarsten Absatzmarkt für Produkte mit hoher Effizienz.

Integration mit intelligenten Gebäude- und IoT-Energiemanagementsystemen

Cloud-verknüpfte Plattformen wie Syncrows SyncOS, das im Juli 2025 eingeführt wurde, bündeln Datenströme aus Heizungs-, Lüftungs- und Klimaanlagen, Beleuchtung und Steckdosenlasten und erzielen während Maskat-Pilotprojekten 22 % Spitzenlastreduzierungen.[2]Syncrow, "SyncOS-Einführung," syncrow.com Siemens Demand Flow erzielte an der Deutschen Universität für Technologie in Oman durch die Modulation der Kältemaschinen-Stufung mittels maschineller Lernalgorithmen jährliche Energieeinsparungen von 36 %.[3]Deutsche Universität für Technologie in Oman, "Energieeffizienz und Nachhaltigkeit," gutech.edu.om Staatliche Nachrüstungen schreiben nun offene IoT-Protokollsensoren vor und schaffen einen Referenzrahmen, den private Eigentümer zunehmend übernehmen. Vorausschauende Wartung verbessert die Betriebszeit und halbiert die Kosten für Notfallreparaturen, was den wirtschaftlichen Nutzen der Integration von Hochleistungswärmepumpen stärkt. Herausforderungen durch Anbieterbindung bestehen weiterhin, doch die Einführung offener Plattformen nimmt zu, da Gebäudeeigentümer markenübergreifende Interoperabilität anstreben.

Steigende Stromtarife

Die Industriestrompreise stiegen um 12 % bis 15 %, als die Subventionen im Januar 2025 reduziert wurden, was energieintensive Nutzer dazu veranlasste, die Kühlwirtschaft neu zu bewerten.[4]Times of Oman, "Oman kündigt neue Stromtarifstruktur ab Januar 2025 an," timesofoman.com Wärmepumpen mit Energieeffizienzverhältnissen von 4,0 bis 5,0 übertreffen herkömmliche Kältemaschinen um etwa 60 %, was bei ESCO-finanzierten staatlichen Nachrüstungen zu Amortisationszeiten von sechs Jahren führt. Die Stromversorgung erreichte 2023 38.711 GWh und wird bis 2030 eine Kapazität von etwa 20,3 GW erreichen, doch die nachfrageseitige Effizienz bleibt im Verhältnis zum technischen Potenzial ungenutzt.[5]Oman Behörde für die Regulierung öffentlicher Dienstleistungen, "Statistiken des Stromsektors 2023," apsr.om Zukunftsorientierte Tarifpläne erhöhen die Unsicherheit, sodass die Absicherung durch Hochleistungssysteme auf Vorstandsebene Aufmerksamkeit gewinnt und beschleunigte Beschaffungszyklen in Büros, Einkaufszentren und Logistikzentren katalysiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für kleine Wohnnutzer | -0.9% | Villen und kleine Geschäfte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren und Servicetechnikern | -0.7% | Ländliche Gebiete und Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Fünfprozentiger Einfuhrzoll zuzüglich hoher Frachtkosten für sperrige Einheiten | -0.5% | Alle Segmente außer Artikel aus dem Freihandelsabkommen mit den USA | Kurzfristig (≤ 2 Jahre) |

| Subventionierte Erdgaspreise untergraben den industriellen Geschäftsfall | -1.1% | Petrochemische und Fertigungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für kleine Wohnnutzer

Einheiten unter 10 Kilowatt werden für 3.000 bis 8.000 USD verkauft, was einem Aufpreis von 150 % bis 200 % gegenüber Split-Klimaanlagen entspricht und einkommensschwache Haushalte trotz 20-jähriger Lebenszykluseinsparungen abschreckt. Grüne Kreditprodukte sind selten, und verbraucherseitige ESCO-Modelle fehlen, sodass die Akzeptanz von der Eigenfinanzierung abhängt. Die Wohntarife sind zwar höher als vor 2025, bleiben aber nicht ausreichend abschreckend, um attraktive Amortisationszeiten für Haushalte mit einem Verbrauch unter 10.000 kWh jährlich zu gewährleisten. Hersteller bewerben nun hybride Kühl- und Warmwasserbereitungspakete, die die Installationskosten um bis zu 30 % senken, doch die Durchdringung liegt immer noch unter 5 % der jährlichen Wohnbereich-Heizungs-, Lüftungs- und Klimaanlagenverkäufe. Ohne Kreditinstrumente oder Rabatte wird eine breite Haushaltsakzeptanz gedämpft bleiben.

Mangel an qualifizierten Installateuren und Servicetechnikern

Komplexe Wasser- und Erdquellensysteme erfordern Kältemittelbefüllung, hydraulischen Abgleich und die Inbetriebnahme intelligenter Steuerungen, die über die Fähigkeiten typischer Split-Klimaanlagen-Mechaniker hinausgehen. Nur 150 omanische Techniker nahmen 2025 an einer regionalen Schulungsinitiative für 2.500 Personen teil, was die begrenzte lokale Kapazität verdeutlicht.[6]Johnson Controls, "Heizungs-, Lüftungs- und Klimaanlagen-Schulungsinitiative im Nahen Osten," johnsoncontrols.com Programme des Nationalen Ausbildungsinstituts sehen sich mit Engpässen bei der Einschreibung konfrontiert, da zertifizierte Techniker nur minimale Lohnaufschläge gegenüber allgemeinen Heizungs-, Lüftungs- und Klimaanlagen-Arbeitskräften erzielen. Kafa'a hat 56 Fachleute für Zertifizierungen der Vereinigung der Energieingenieure weitergebildet, doch die Nachfrage übersteigt das Angebot bei weitem. Bis ein Lizenzierungsrahmen entsteht und Lohnsignale sich verbessern, wird der Installateursengpass die Verbreitung komplexer Systeme begrenzen, insbesondere außerhalb von Maskat und Salalah.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Küstengebiete bevorzugen Wasserquellenkonfigurationen

Wasserquellen-Wärmepumpen, obwohl kleiner in der installierten Basis, wachsen mit einer CAGR von 6,31 %, da Duqm und Sohar Meerwasserkreisläufe einsetzen, die Einlasstemperaturen von 24 °C bis 30 °C aufrechterhalten und Leistungszahlen über 4,0 ermöglichen, verglichen mit 3,1 für Luftquellensysteme, die 50 °C Sommerspitzen ausgesetzt sind. Luftquellensysteme hielten 2025 immer noch 57,42 % des Umsatzes dank schneller Installation und Nachrüstungseignung in Maskat-Villen und Innenstädten, wo Grundwasser knapp ist.

Große petrochemische Betreiber pilotieren nun hybride Luft-zu-Wasser-Einheiten in Verbindung mit Modulen mit variablem Kältemitteldurchfluss, die Auslasstemperaturen über 80 °C für Reinigung-in-Place- und Pasteurisierungsprozesse liefern. Erdquellen bleiben eine Nischenwahl für institutionelle Campusse, die bereit sind, Bohrkosten von 150 bis 250 USD pro Meter zu absorbieren, die eine 25-jährige Bohrlochlebensdauer und minimale jährliche Wartung bieten. Omans Ratifizierung des Kigali-Abkommens beschleunigt den Wechsel von R-410A zu R-32 und Propan, wobei Propaneinheiten in regionalen Pilotprojekten Effizienzgewinne von 15 % verzeichnen, obwohl Revisionen der Brandschutzvorschriften im Bauordnungsrecht noch ausstehen.

Nach Technologie: Luft-zu-Wasser gewinnt in Mehrfamilienhäusern und im Gastgewerbe

Luft-zu-Luft-Technologie umfasste 54,76 % der Installationen im Jahr 2025 und gedeiht in kleinen Büros und Split-System-Nachrüstungen, wo keine Kanäle vorhanden sind. Wasser-zu-Wasser-Einheiten verankern Fernkälteknoten wie Innovation Park Maskat, dessen 10.000-RT-Anlage thermische Speicherung nutzt, um 30 % der Stromrechnungen einzusparen.

Luft-zu-Wasser-Module verdrängen separate Kältemaschinen- und Kesselgestelle in Hotels, verbessern die Gesamtgebäudesystemeffizienz um bis zu 25 % und gewinnen Technikraumfläche für umsatzgenerierende Einrichtungen zurück. Erd-zu-Wasser bleibt marginal, ist aber aufschlussreich; Siemens Demand Flow an der Deutschen Universität für Technologie moduliert die Bohrlochtemperatur mit Live-Belegungsdaten und erzielt jährliche Einsparungen von 36 % und eine CO₂-Minderung von 642 t. Der Oman-Gebäudekodex 2025, der bis 2030 vom freiwilligen Versuch zum Pflichtstatus übergeht, wird voraussichtlich die Mindestschwellen für das Energieeffizienzverhältnis verschärfen, was implizit wasserbasierte und Hochtemperatur-Wärmepumpendesigns begünstigt.

Nach Kapazität: Mittelgroße Einheiten bedienen gewerbliche Nachrüstungen

Das Band von 50 Kilowatt bis 200 Kilowatt, obwohl kleiner in der Liefermenge, liefert bereits etwa ein Viertel der installierten Kilowattstunden und wächst im Oman Wärmepumpenmarkt jährlich um 5,86 %. Projekte wie das Hauptquartier des Pensionsfonds für den öffentlichen Dienst in Maskat stützen sich auf vier modulare Kältemaschinen mit insgesamt 5.120 Kilowatt, die jeweils mit Hochtemperaturkits ausgestattet sind, die die Leistungszahlen während der 48 °C Sommerspitzen stabil halten. Gewerbliche Vermieter wählen diese mittelgroßen Pakete, weil Kräne oder Serviceaufzüge sie ohne Straßensperrungen auf Dächern platzieren können, was die Installationsvorlaufzeit im Vergleich zu einzelnen großen Tonnagemaschinen um zwei Wochen verkürzt. Energiedienstleistungsunternehmen überlagern Fernüberwachung, sodass Betreiber die Stufung modulieren können, sobald die nächtliche Luftfeuchtigkeit sinkt, was die Amortisationszeiten weiter verkürzt.

Einheiten unter 10 Kilowatt behalten einen Anteil von 42,08 % am Oman Wärmepumpenmarkt in Villen und Convenience-Stores, doch das Penetrationswachstum verlangsamt sich, da Tarife die Lebenszyklusökonomie für Haushalte mit einem Verbrauch unter 10.000 kWh weniger überzeugend machen. Systeme über 200 Kilowatt bleiben eine Nische mit unter 10 % der Einheitenverkäufe, aber Machbarkeitsstudien rund um petrochemische Cluster in Sohar und Duqm halten sie in zukünftigen Nachfragemodellen für den Oman Wärmepumpenmarkt sichtbar. Industriekunden testen weiterhin Turbokompressordesigns, die 50 Megawatt thermisch erreichen, aber subventioniertes Gas dämpft die kurzfristige Umstellung. ESCO-Pilotprojekte, die jährliche Einsparungen von 22,5 GWh in Raffineriecampussen bestätigten, zeigen dennoch, dass Großinstallationen die interne Rendite von 15 % überschreiten können, wenn sie mit Leistungsverträgen gekoppelt sind.

Nach Anwendung: Raumkühlung überholt die Warmwassernachfrage

Haushalts- und Sanitärwarmwassersysteme machten 44,61 % der Nachfrage im Jahr 2025 innerhalb der Größe des Oman Wärmepumpenmarkts aus, was das historische Erbe elektrischer Widerstandsheizungen in Hotels und Mehrfamilienhäusern widerspiegelt. Rheem- und Ariston-Einheiten mit Leistungszahlen über 4,0 ersetzen diese Elemente durch 20-jährige Anlagen, die die Betriebskosten um bis zu 75 % senken, was bei Hotelbetreibern, die von einer Tariferhöhung von 18 % im Jahr 2025 betroffen sind, Anklang findet. Das Nachrüstungsprojekt des Ministeriums für Wohnungswesen zeigte, dass die Kopplung von Wärmepumpen-Warmwasserbereitern mit intelligenten Steuerungen eine verifizierte Amortisationszeit von sechs Jahren ergab, selbst ohne Rabatte.

Die Raumkühlungsnachfrage wird voraussichtlich mit einer CAGR von 6,06 % steigen und damit zum schnellsten Wachstumsvektor des Oman Wärmepumpenmarkts werden. Megaprojekte wie die 18 bis 20 Milliarden USD teure Great Blue City integrieren Kaltwassersysteme, die für zukünftige Luft-zu-Wasser-Upgrades ausgelegt sind, die gleichzeitig Prozesswarmwasser erzeugen können. Industrie- und Prozessheizung bleibt unter 8 % der Einheiten, generiert aber die meisten eingehenden Anfragen von Entsalzungsanlagen, die bestrebt sind, die Soleeinlasstemperaturen durch Abwärmerückgewinnung zu erhöhen. Raumheizung bleibt vernachlässigbar, da die Wintertiefsttemperaturen bei 18 °C liegen, außer in hochgelegenen Innengebieten, sodass Anbieter selten europäische Zweimodus-Modelle vorrätig halten.

Nach Endnutzer: Industriesegment beschleunigt sich durch ESCO-Finanzierung

Wohnkunden bewahrten im Jahr 2025 einen Umsatzanteil von 53,49 % am Oman Wärmepumpenmarkt, verankert in selbstgenutzten Villen, die stillen Betrieb und WLAN-Thermostate schätzen. Die Akzeptanz stagniert, da der Preisschock die langfristigen Einsparungen überwiegt, eine Dynamik, die unterstreicht, warum Branchenbeobachter die Oman Wärmepumpenbranche als politiksensitiv und nicht rein preiselastisch einordnen.

Gewerbliche Gebäude, einschließlich Büros und Einkaufszentren, erhöhten ihren Anteil auf etwa 38 %, während der Industrieanteil, obwohl noch unter 9 %, dank SuperESCO-Pilotprojekten die steilste Wachstumskurve von 5,86 % verzeichnet. Das Raffinerieprogramm von OQ Alternative Energy veranschaulicht, wie verifizierte Einsparungsverträge es Unternehmensschatzmeistern ermöglichen, außerbilanzielle Vermögenswerte zu verbuchen, eine Struktur, die nun in staatlichen Portfolios repliziert wird. Der Oman Wärmepumpenmarkt findet daher seinen zuverlässigsten Aufschwung dort, wo die Brennstoffumstellung mit der Ansammlung von Kohlenstoffgutschriften und unternehmerischen Nachhaltigkeitszielen übereinstimmt.

Nach Installation: Nachrüstungsprojekte erschließen bestehenden Gebäudebestand

Die Integration in Neubauten blieb im Jahr 2025 mit 61,13 % der Größe des Oman Wärmepumpenmarkts dominant, da Auftragnehmer Rohrleitungen und elektrische Steigleitungen vor der Übergabe optimieren konnten. Entwickler von Sultan Haitham City spezifizierten Verbundkopf-Rohrleitungen, die die zukünftige Integration von Wasserquellen-Wärmepumpen erleichtern, sobald Meerwasserentnahmen in Betrieb gehen.

Die Nachrüstungsaktivität, die jährlich um 6,11 % wächst, verwandelt älteren Bestand in eine Nachfragequelle für den Oman Wärmepumpenmarkt. Der HASA Energy-Vertrag, der den Energieverbrauch von Ministerien in sechs Jahren um 39 % senkte, festigt das Vertrauen der Investoren in Zahlungs-aus-Einsparungen-Mechanismen. Energieaudits an der Sultan-Qaboos-Universität ergaben eine mögliche Reduzierung von 37,6 %, die größtenteils aus der richtigen Dimensionierung von Kältemaschinen und dem Hinzufügen von Frequenzumrichtern resultiert, beides komplementär zu Wärmepumpen-Nachrüstungen. Da Kafa'a mehr Fachleute zertifiziert, verbessert sich die Mess- und Verifizierungsstrenge und erschließt gewerbliche Kredite für mittelgroße Eigentümer.

Geografische Analyse

Das Gouvernement Maskat konzentriert etwa 55 % der Installationen innerhalb des Oman Wärmepumpenmarkts, da es die höchste Anzahl an Klasse-A-Türmen und Hotelzimmern beherbergt. Küstenfeuchte in Verbindung mit 50 °C Höchsttemperaturen stellt die Leistung von Luftquellensystemen vor Herausforderungen, sodass Planer Meerwasserkreisläufe einsetzen, die die Einlasswassertemperaturen bei etwa 28 °C halten und die Systemeffizienz um etwa 30 % steigern. Der Turm des Pensionsfonds für den öffentlichen Dienst in Maskat demonstrierte eine Vier-Kältemaschinen-Redundanz, die den Kompressorhub während der Spitzenlastzeiten unter Kontrolle hält. Die Einhaltung von Vorschriften beginnt auch früher in Maskat, wo kommunale Genehmigungen bereits mit dem bevorstehenden verbindlichen Oman-Gebäudekodex übereinstimmen.

Dhofar, verankert durch Salalah, sichert sich nun 15 % des Oman Wärmepumpenmarkts. Der 208 Millionen USD teure Tourismuskomplex und eine neue Fertigungsanlage im Wert von 4,62 Millionen omanischen Rial (12,0 Millionen USD), die jährlich 70.000 Einheiten montieren kann, stimulieren die lokale Nachfrage und verkürzen die Lieferzyklen. Salalahs kühleres Mikroklima ermöglicht es Luftquellensystemen, auch im Sommer Leistungszahlen über 3,5 aufrechtzuerhalten, was die Abhängigkeit von Wasserquellenvarianten verringert. Da die Anlage das Golfstandardisierungszeichen erhalten hat, betrachten Ingenieure im weiteren Nahen Osten und Afrika Dhofar als aufstrebendes Exportzentrum, was den Oman Wärmepumpenmarkt weiter in regionale Lieferketten einbettet.

Die Industriekorridore Sohar und Duqm halten zusammen etwa 20 % Marktanteil und bilden die Wachstumsgrenze für den Oman Wärmepumpenmarkt. Petrochemische Standorte dort evaluieren Turbokompressor-Wärmepumpen, die 10 MW bis 50 MW thermisch bei bis zu 300 °C Auslasstemperatur liefern und darauf abzielen, Abwärme von Kompressoren und Entsalzungssole zu nutzen. Fernkälteeinführungen in der Sonderwirtschaftszone Duqm integrieren bereits Meerwasserquellen-Designs, die Leistungszahlen über 4,0 erzielen und ein lebendiges Labor für küstenindustrielle Cluster bieten. Innenregionen wie Nizwa und Ibri liegen zusammen bei etwa 10 % Marktanteil, belastet durch begrenzte Installateurdichte und höhere Frachtkosten, doch Schulungsprogramme unter Kafa'a bauen langsam Kapazitätslücken ab.

Wettbewerbslandschaft

Fünf globale Marken, Daikin, Mitsubishi Electric, LG Electronics, Carrier Global und Trane Technologies, halten zusammen einen Anteil von etwa 60 bis 65 % am Oman Wärmepumpenmarkt, was ein moderates Konzentrationsprofil ergibt. Jeder Anbieter kombiniert Showroom-Ausstellungen mit technischen Teams vor Ort, sodass beratende Ingenieure die Leistung von Systemen mit variablem Kältemitteldurchfluss unter Maskats 48 °C Küstenbedingungen beobachten können. LGs Maskat-Showroom 2026 beschleunigt Ausschreibungsspezifikationen für Hochtemperatur-Einheiten mit variablem Kältemitteldurchfluss, während Daikin Solution Plaza gleichzeitig als Schulungsakademie fungiert, die Installateure in bewährten Verfahren zur Ladungsoptimierung zertifiziert.

Der Wettbewerb hängt nun weniger von der Hardware-Differenzierung ab als von gebündelten Energiedienstleistungsportfolios, die ESCO-Finanzierungsnormen innerhalb der Oman Wärmepumpenbranche widerspiegeln. Johnson Controls bündelt Leistungsgarantien mit digitalen Zwillingen, die den Gebäudebetrieb mit internationalen Vergleichswerten benchmarken. Tranes Fernüberwachungszentrum in Dubai verarbeitet Maskat-Telemetrie und sendet Korrekturanweisungen, wodurch ungeplante Ausfallzeiten um 40 % reduziert werden. Atlas Copco sucht nach einem First-Mover-Vorteil bei der Prozesswärmerückgewinnung und bewirbt Turbokompressordesigns, die Erdgaskessel verdrängen könnten, sobald Subventionen auslaufen.

Lokale Akteure besetzen Nischenbereiche. Engineering Industries Company positioniert sich durch die Eröffnung seiner Salalah-Fabrik, um Schnellaufträge zu erfüllen und fünfprozentige Einfuhrzölle zu vermeiden, die weiterhin für die meisten aus Asien bezogenen Geräte gelten. Syncrow, ein Maskat-Start-up, verbündet sich mit Betreibern von Kaltwasseranlagen, um prädiktive Analysen auf veraltete Gebäudemanagementsysteme aufzusetzen, ein Ansatz, der die Kundenbindung für die Hardwaremarke stärkt, die den Kältemaschinen-Auftrag gewinnt. Da der Oman-Gebäudekodex die Effizienzgrenzen verschärft, wird die Einführung natürlicher Kältemittel wahrscheinlich Gewinner von Nachzüglern trennen, wobei propanbasierte Portfolios frühen Einsteigern einen Compliance-Puffer bieten.

Marktführer der Oman Wärmepumpenbranche

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Universität Sohar veröffentlichte eine Ausschreibung für Planung, Lieferung, Installation, Prüfung und Inbetriebnahme eines 17.457 m² großen Heizungs-, Lüftungs- und Klimaanlagensystems für ihr Innovationszentrum Phase-I-Gebäude, was die institutionelle Nachfrage nach dem Oman Wärmepumpenmarkt weiter signalisiert.

- Februar 2026: Oman Observer berichtete, dass das Ministerium für Energie und Mineralien das SuperESCO-Programm ausweiten wird, nachdem das OQ Alternative Energy-Pilotprojekt jährliche Einsparungen von 22,5 GWh und eine CO₂-Vermeidung von 9,4 kt verzeichnete.

- Januar 2026: Engineering Industries Company nahm die Produktion in seiner 4,62 Millionen omanischen Rial (12,0 Millionen USD) teuren Klimaanlagenanlage in der Freihandelszone Salalah auf und fügte eine jährliche Kapazität von 70.000 Einheiten hinzu, mit dem Ziel, in den Golfkooperationsrat zu exportieren.

- Januar 2026: LG Electronics eröffnete einen dedizierten gewerblichen Klimaanlagen-Showroom in Maskat und präsentierte Lösungen mit variablem Kältemitteldurchfluss, die an die Hochtemperaturbedingungen am Golf angepasst sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Wärmepumpenmarkt im Oman als Umsatz mit neu installierten Luft-, Wasser- und Erdwärmepumpen mit einer Leistung von bis zu einem Megawatt definiert, die Raumkühlung, Raumheizung oder Brauchwarmwasser in Wohn-, Gewerbe-, Industrie- und Institutsgebäuden im Sultanat liefern. Systeme, die in großen Kältemaschinen oder Fernkälteanlagen integriert sind, sowie tragbare Raumkühler fallen nicht in diesen Rahmen.

Geräte, deren Hauptfunktion die Klimatisierung mit Dampfkompression ohne Wärmepumpenumkehr ist, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten omanische Heizungs-, Lüftungs- und Klimaanlagenbauer, Vertriebsleiter in Muscat und Sohar, Bauträger und politische Entscheidungsträger, die die Energieziele der Vision 2040 überwachen. In diesen Gesprächen wurden die Annahmen für das Importvolumen getestet, die typischen Installationskosten validiert und die Auslöser für die Einführung in den verschiedenen Wohnbereichen und Leichtindustrie-Clustern kalibriert.

Desk Research

Wir begannen mit regulatorischen Datensätzen von Einrichtungen wie der omanischen Behörde für die Regulierung öffentlicher Dienstleistungen, den Tarifeinreichungen der Nama Group, den Baugenehmigungsbulletins des Ministeriums für Wohnungsbau und Stadtplanung, Handelsrechnungen in UN Comtrade und Bevölkerungsprognosen des Nationalen Zentrums für Statistik und Information. Der Marktkontext wurde durch Kurzdarstellungen der Fachverbände der Gulf HVAC Society, durch Fachartikel über die Klimabelastung in der Golfregion und durch Preislisten von Installateuren, die auf offenen Herstellerportalen kursieren, ergänzt. Zur Verifizierung von Unternehmensangaben und Lieferwerten durchsuchten die Analysten D&B Hoovers und Dow Jones Factiva. Die genannten Quellen veranschaulichen die Mischung; mehrere andere öffentliche und abonnierte Bestände dienten im Verlauf der Studie als Grundlage für Gegenkontrollen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit den Beständen an Wohn- und Gewerbeflächen, den Gradtagen für die Spitzenabkühlung und den tarifbedingten Durchdringungsraten der Technologie, die dann durch durchschnittliche Verkaufspreise auf der Grundlage von Zolldaten monetarisiert werden. Ausgewählte Bottom-up-Rollups von Großhändlerlieferungen und stichprobenartige Rechnungen von Installateuren dienen als Leitplanken, die die Gesamtwerte korrigieren, wenn die Abweichungen fünf Prozent überschreiten. Zu den Schlüsselvariablen gehören die Fertigstellung von Neubauten, der Anteil der Nachrüstung in den Segmenten mit Stromsubventionen, die Entwicklung des ASP pro Einheit, die Tarifprämien für Spitzenzeiten und die Inanspruchnahme der Vision 2040-Rabatte. Fünf-Jahres-Projektionen beruhen auf einer exponentiellen Glättung, die mit einer Szenarioanalyse verknüpft ist, die Strompreisspannen und Schwankungen im Bauzyklus widerspiegelt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einem zweistufigen Peer-Review unterzogen, nach dem Anomalien im Vergleich zu Importstatistiken oder Prognosen für den Energiesektor eine erneute Prüfung auslösen. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn Subventionsreformen oder Überarbeitungen der Bauvorschriften die Inputs wesentlich verändern.

Warum Mordors Oman-Wärmepumpen-Basissystem für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Verlage unterschiedliche geografische Zuschnitte, Technologiemixe oder Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein größerer regionaler Geltungsbereich, das Fehlen von Zollelastizitäten oder das Vertrauen auf nicht überprüfte Ersatzwerte für Sendungen. Mordor verknüpft länderspezifische Politik-Tracker mit Versandprüfungen und aktualisiert das Modell jährlich, so dass die Nutzer Zahlen erhalten, die sich an aktuellen Variablen vor Ort orientieren und nicht an regionalen Durchschnittswerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 63,8 Millionen USD (2025) | Mordor Intelligence | - |

| 42 Millionen USD (2024) | Regionale Beratung A | Ohne Wasser- und Erdwärmeanlagen; ohne Nachrüstungssegment |

| 669,1 Millionen USD (2024) | Fachzeitschrift B | Erfasst den gesamten Nahen Osten; behandelt die saudischen Mengen als Ersatz für Oman ohne Zollanpassung |

Zusammenfassend lässt sich sagen, dass der disziplinierte Länderumfang von Mordor, die variable Transparenz und die jährliche Auffrischung eine ausgewogene Basis liefern, die Entscheidungsträger mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Oman Wärmepumpenmarkt bis 2031 sein?

Die Größe des Oman Wärmepumpenmarkts wird voraussichtlich bis 2031 88,06 Millionen USD erreichen und ab 2026 mit einer CAGR von 5,47 % wachsen.

Welches Kapazitätssegment wächst am schnellsten?

Einheiten mit einer Leistung zwischen 50 Kilowatt und 200 Kilowatt wachsen jährlich um 5,86 %, da gewerbliche Nachrüstungen sich beschleunigen.

Was treibt die industrielle Akzeptanz von Wärmepumpen in Oman an?

Die SuperESCO-Finanzierung, die mit den Dekarbonisierungszielen von Oman Vision 2040 abgestimmt ist, ermöglicht es Raffinerien und petrochemischen Standorten, Wärmepumpen mit einer Leistung von 10 MW und mehr ohne Anfangskapital zu installieren.

Wie beeinflussen Stromtarife Kaufentscheidungen?

Die Erhöhung der Industrietarife um 12 % bis 15 % im Jahr 2025 schärfte den Fokus auf die Gesamtbetriebskosten und drängte Gebäudeeigentümer zu Systemen mit Leistungszahlen über 4,0.

Welche Region außerhalb von Maskat zeigt eine starke zukünftige Nachfrage?

Die Sonderwirtschaftszone Duqm entwickelt sich aufgrund von Fernkältenetzen, die Meerwasserquellen-Wärmepumpendesigns begünstigen, zu einem Wachstumsschwerpunkt.

Welches Hemmnis begrenzt die Wohnakzeptanz am stärksten?

Ein Aufpreis von 150 % bis 200 % gegenüber Split-Klimaanlagen in Verbindung mit knappen Grünkreditprodukten verlangsamt weiterhin die Umstellung in Haushalten.

Seite zuletzt aktualisiert am: