UAE-Cybersicherheitsmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

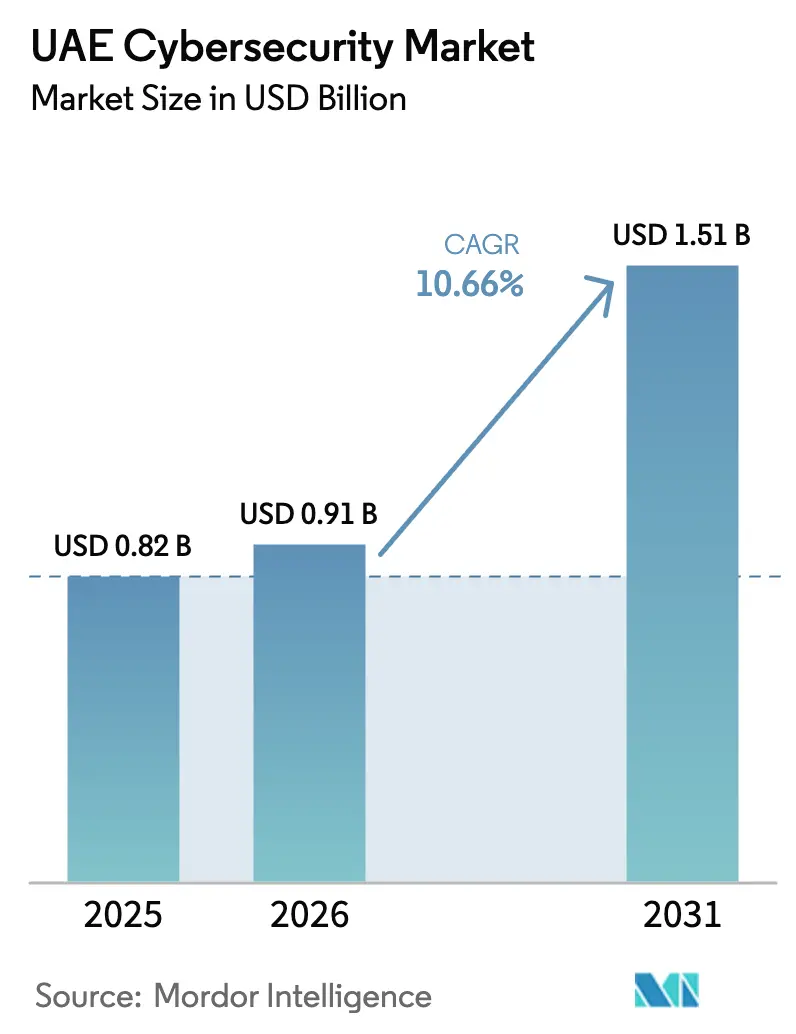

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

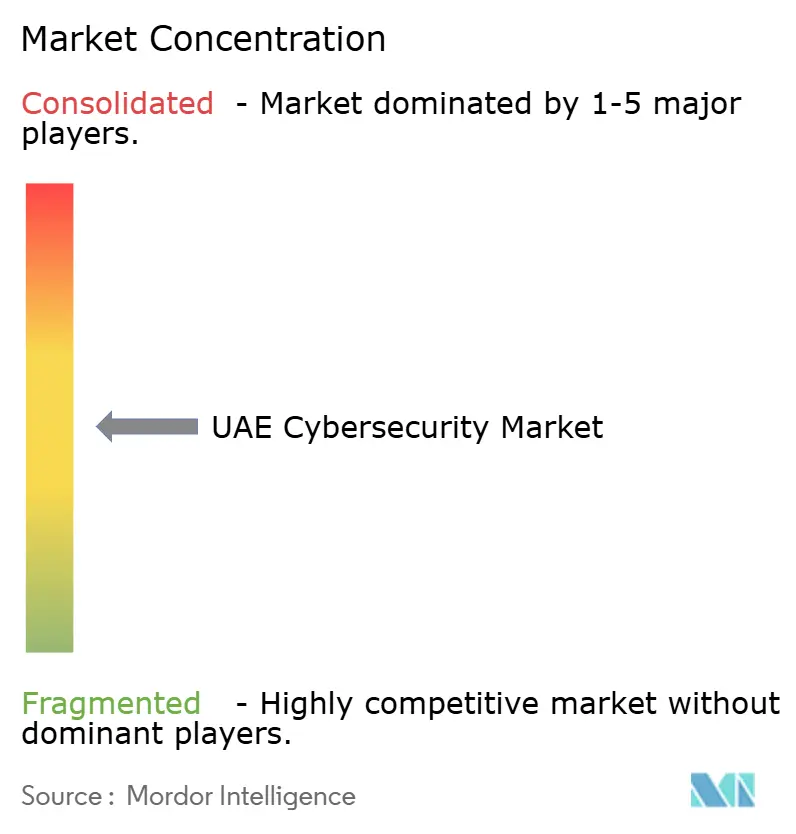

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Cybersicherheitsmarktanalyse von Mordor Intelligence

Die Größe des UAE-Cybersicherheitsmarkts wurde im Jahr 2025 auf USD 0,82 Milliarden geschätzt und soll von USD 0,91 Milliarden im Jahr 2026 auf USD 1,51 Milliarden bis 2031 wachsen, bei einer CAGR von 10,66 % während des Prognosezeitraums (2026–2031). Verschärfte Mandate für souveräne Daten, der Ausbau von 5G-Netzen und ein staatlicher Ausgabenplan von USD 2 Milliarden im Rahmen der Nationalen Cybersicherheitsstrategie beschleunigen die Beschaffungszyklen. Inländische Sicherheitsbetriebszentren proliferieren, da Regulierungsbehörden Datenspeicherung im Inland vorschreiben, während Cloud-native Architekturen weiterhin zentral für Fahrpläne zur digitalen Transformation sind. Anbieter, die die Konformität mit Version 2 der UAE-Standards zur Informationssicherung zertifizieren und sich nahtlos in Hyperscale-Clouds integrieren lassen, gewinnen an Boden. Die Wettbewerbsdynamik begünstigt modulare Plattformen, die Endpunkt-, Identitäts- und Cloud-Zugriffskontrollen auf einer einzigen Benutzeroberfläche orchestrieren und so die Qualifikationslücke verringern, die interne Teams weiterhin belastet.

Wichtigste Erkenntnisse des Berichts

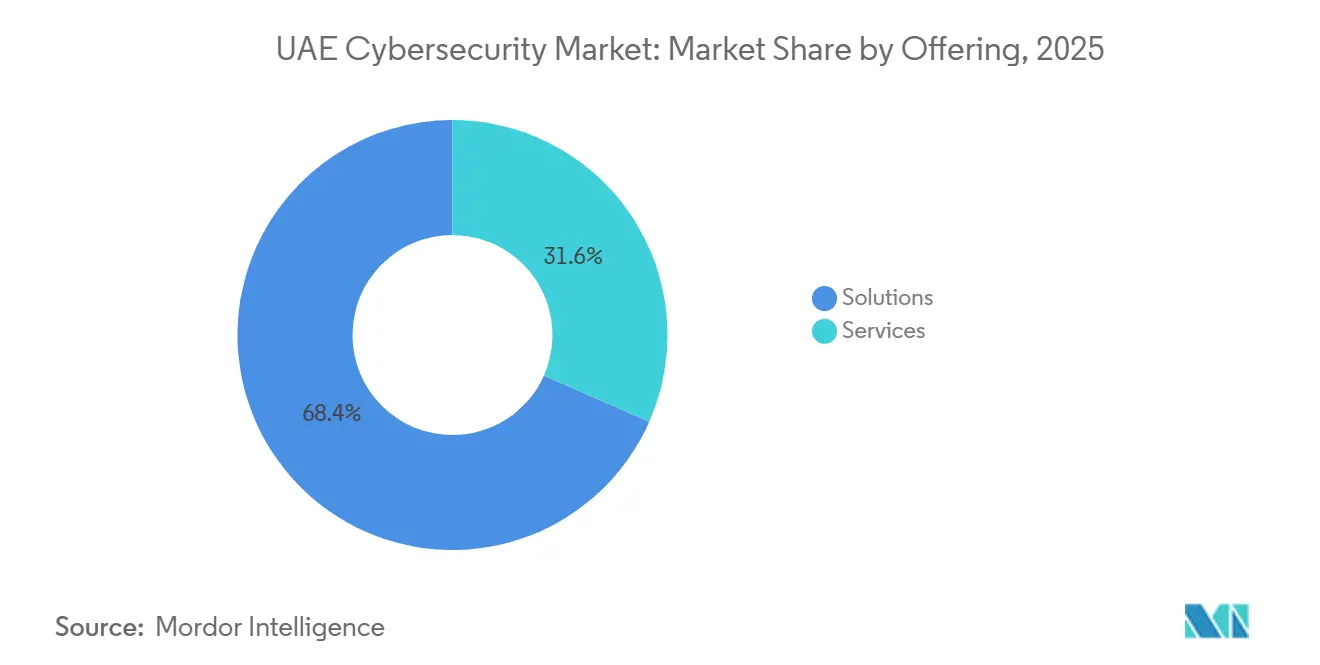

- Nach Angebotslösungen entfielen im Jahr 2025 68,38 % des UAE-Cybersicherheitsmarktumsatzes auf Lösungen, während Dienstleistungen bis 2031 eine CAGR von 11,23 % verzeichnen sollen – das schnellste Wachstum unter allen Angeboten.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 63,12 % des UAE-Cybersicherheitsmarkts auf die Cloud-Bereitstellung, die bis 2031 mit einer CAGR von 11,16 % wächst.

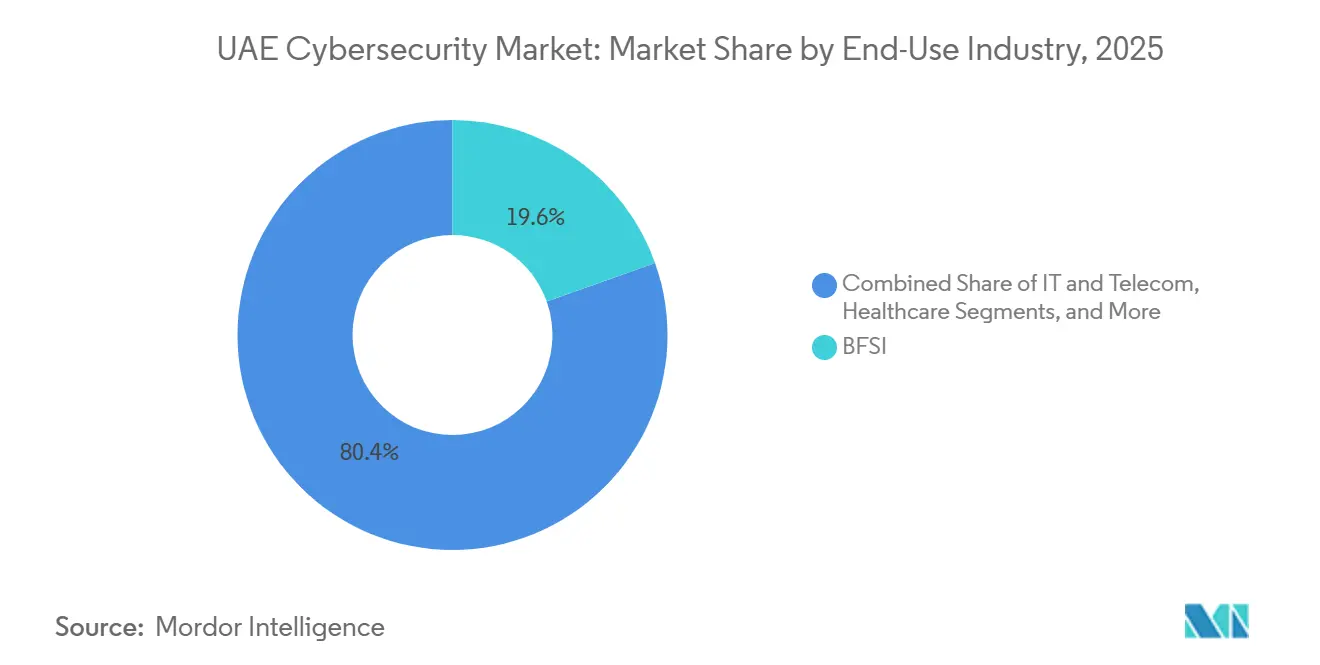

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen die Ausgaben an und machte im Jahr 2025 19,56 % des UAE-Cybersicherheitsmarkts aus, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen wird.

- Nach Unternehmensgröße der Endnutzer werden kleine und mittlere Unternehmen ihre Budgets bis 2031 mit einer CAGR von 11,78 % erhöhen und damit den Abstand zu Großunternehmen verringern, die im Jahr 2025 67,29 % der Ausgaben auf sich vereinten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Cybersicherheitsmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Cybersicherheitsausgaben im Rahmen der UAE Vision 2031 | +2.8% | National, mit Schwerpunkt in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G und IoT treibt die Ausweitung der Angriffsfläche voran | +2.3% | National, beschleunigt in Smart-City-Zonen (Dubai, Abu Dhabi, Schardscha) | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Konformität mit den UAE-Standards zur Informationssicherung | +1.9% | National, strengere Durchsetzung bei Bundesbehörden und kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Zunahme der Cloud-Migration bei kleinen und mittleren Unternehmen | +1.7% | National, mit höherer Akzeptanz in Freizonen und Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Cyber-Versicherungen bei Unternehmen | +0.9% | National, angeführt von BFSI und multinationalen Tochtergesellschaften | Langfristig (≥ 4 Jahre) |

| Initiativen zur Lokalisierung von Sicherheitsrechenzentren und Sicherheitsbetriebszentren | +1.1% | National, mit Schwerpunkt auf souveränen Zonen in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Cybersicherheitsausgaben im Rahmen der UAE Vision 2031

Bundes- und Emiratsbehörden budgetierten im Jahr 2025 mehr als USD 2 Milliarden und finanzierten damit souveräne Sicherheitsbetriebszentren, Programme zur Personalentwicklung und Infrastruktur für die Reaktion auf Vorfälle. Die obligatorische Migration öffentlicher Arbeitslasten auf IA-konforme Hosting-Lösungen bis Ende 2026 verkürzt die Beschaffungszeiträume und lenkt Verträge auf Anbieter mit vorzertifizierten Lösungen. Für quantenresistente Verschlüsselung, Zero-Trust-Pilotprojekte und KI-gestützte Anomalieerkennung reservierte Mittel schaffen Vorteile für Erstanbieter, die gemeinsam mit staatlichen Käufern Referenzarchitekturen entwickeln. Die regulatorische Verknüpfung zwischen ISO 27001, UAE-IA-Konformität und der Berechtigung zur Teilnahme an öffentlichen Ausschreibungen stärkt Sicherheitsinvestitionen in Nicht-Öl-Sektoren.

Verbreitung von 5G und IoT treibt die Ausweitung der Angriffsfläche voran

Betreiber hatten bis Ende 2025 rund 7.000 5G-Basisstationen errichtet und eine Mobilfunkteilnehmer-Durchdringung von 19,4 % erreicht, was wiederum Network Slicing für industrielle und Smart-City-Anwendungsfälle ermöglichte. Ein Anstieg vernetzter Sensoren, Drohnen und Wearables weitete die Angriffsfläche schneller aus, als Anlageinventare Schritt halten konnten. Check Point zählte im Jahr 2024 mehr als 223.800 exponierte VAE-Assets, darunter ungepatchte Router und industrielle Steuerungen. Anbieter, die ein einheitliches Endpunkt- und IoT-Management mit Verhaltensanalysen anbieten, gewinnen bei Unternehmen an Bedeutung, die Transparenz über IT- und OT-Domänen hinweg anstreben.

Obligatorische Konformität mit den UAE-Standards zur Informationssicherung

Version 2 der im Jahr 2025 veröffentlichten IA-Standards verschärfte das Verschlüsselungsschlüsselmanagement, die Fristen für die Meldung von Vorfällen und die Bewertungen von Drittanbieterrisiken.[1]Nationale Behörde für elektronische Sicherheit, „Standards zur Informationssicherung Version 2”, nesa.gov.ae Kritische Sektoren unterziehen sich nun jährlichen Penetrationstests durch von der NESA akkreditierte Anbieter und müssen Disaster-Recovery-Arbeitslasten innerhalb der nationalen Grenzen lokalisieren, was den Ausbau von Hyperscale-Rechenzentren durch Khazna und andere Anbieter ankurbelt. Lieferkettenklauseln verpflichten Unternehmen zur Prüfung von Softwareanbietern, was die Nachfrage nach Plattformen antreibt, die Software-Stücklisten und unveränderliche Prüfpfade generieren.

Zunahme der Cloud-Migration bei kleinen und mittleren Unternehmen

Staatliche Cloud-First-Mandate haben bis 2025 80 % der Bundesdienstleistungen in die Cloud verlagert und damit Best Practices für die Akzeptanz im privaten Sektor etabliert.[2]Digitales Regierungsbüro der VAE, „Cloud-First-Richtlinie”, u.ae Die Einführung souveräner Regionen von AWS und Microsoft Azure in den Jahren 2024–2025 senkte die Latenz auf unter 5 Millisekunden und erfüllte die Anforderungen an die Datenspeicherung im Inland. Kleine und mittlere Unternehmen ohne internes Fachwissen wenden sich an verwaltete Sicherheitsdienste, die Cloud-Sicherheitslageverwaltung und 24/7-Überwachung bündeln und für Budgets von Unternehmen mit weniger als 250 Mitarbeitern ausgelegt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an emiratischem Cybersicherheitsfachpersonal | -1.4% | National, akut in spezialisierten Bereichen (Bedrohungsanalyse, Cloud-Sicherheitsarchitektur) | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für fortschrittliche Sicherheitslösungen | -1.1% | National, unverhältnismäßig stark kleine und mittlere Unternehmen sowie Kleinstunternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierung in Freizonen | -0.7% | Dubai International Financial Centre, Abu Dhabi Global Market und branchenspezifische Freizonen | Langfristig (≥ 4 Jahre) |

| Begrenzte Sensibilisierung bei Kleinstunternehmen | -0.5% | National, konzentriert in Einzel- und Gastgewerbe sowie persönlichen Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an emiratischem Cybersicherheitsfachpersonal

Rund 5.000 emiratische Staatsangehörige traten in den Jahren 2024–2025 in Cybersicherheitsstellen im privaten Sektor ein, doch die Nachfrage nach erfahrenen Bedrohungsanalysten übersteigt das Angebot weiterhin.[3]Ministerium für Humanressourcen und Emiratisierung, „Initiativen zur Cybersicherheitstalentförderung 2025”, mohre.gov.ae Gehaltsinflation und zweijährige Fluktuationszyklen erodieren das institutionelle Wissen und drängen Organisationen zu gemeinsam verwalteten Sicherheitsbetriebszentrum-Modellen, bei denen externe Anbieter Analysten der Stufen 2 und 3 bereitstellen.

Hohe Gesamtbetriebskosten für fortschrittliche Sicherheitslösungen

Ein vollständiger Sicherheits-Stack kann bis zu 12 % des IT-Budgets eines kleinen oder mittleren Unternehmens verbrauchen. Lizenzierung, die pro Nutzer, pro Gerät oder pro Gigabyte skaliert, zuzüglich Hardware-Appliances und Analystengehälter, schreckt von der Einführung von Firewalls der nächsten Generation und XDR ab. Einheitliche Plattformen mit verbrauchsbasierter Preisgestaltung erleichtern die Einführung, doch viele kostenbewusste Unternehmen betrachten Cybersicherheit weiterhin als bloße Compliance-Pflicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen skalieren mit wachsender Qualifikationslücke

Dienstleistungen sollen mit einer CAGR von 11,23 % wachsen und damit den gesamten UAE-Cybersicherheitsmarkt übertreffen, da Organisationen angesichts eines anhaltenden Fachkräftemangels die Bedrohungssuche und Reaktion auf Vorfälle auslagern. Lösungen hielten im Jahr 2025 68,38 % des Umsatzes, was Investitionen in Firewalls der nächsten Generation und Endpunkterkennung widerspiegelt, doch operative Gemeinkosten drängen Käufer zu gemeinsam verwalteten Modellen. Die Größe des UAE-Cybersicherheitsmarkts für Dienstleistungen wird voraussichtlich zunehmen, da Anbieter wie Help AG das kontinuierliche Management der Bedrohungsexposition in Abonnementpakete bündeln. Verwaltete Erkennung und Reaktion verankert nun viele Verträge und wandelt ehemals kapitalintensive Software in Betriebsausgaben um, die für Finanzvorstände attraktiv sind.

Die Nachfrage nach professionellen Dienstleistungen ist ebenfalls hoch, da jährliche Prüfungen gemäß den IA-Standards Risikobewertungen und Penetrationstests durch akkreditierte Experten erfordern. Da Unternehmen Zero-Trust-Pilotprojekte beschleunigen, sind Architekten, die Identitäts-, Netzwerk- und Datenschichtkontrollen in eine einzige Richtlinien-Engine integrieren können, rar. Anbieter, die Beratung, Bereitstellung und Laufzeitbetrieb kombinieren, sind gut positioniert, um den Marktanteil im UAE-Cybersicherheitsmarkt im Dienstleistungsbereich zu steigern.

Nach Bereitstellungsmodus: Cloud behält Vorrang unter Datenspeicherungsregeln

Die Cloud-Bereitstellung erfasste im Jahr 2025 63,12 % des UAE-Cybersicherheitsmarktanteils und wächst bis 2031 mit einer CAGR von 11,16 %. Die dem UAE-Cybersicherheitsmarkt zuzurechnende Größe für Cloud-Arbeitslasten wird zunehmen, da Hyperscaler in souveräne Zonen investieren und Kunden die Verarbeitung von Sicherheitstelemetrie lokal ermöglichen. On-Premises-Architekturen bestehen in Energie und Verteidigung fort, doch auch diese Nutzer übernehmen Cloud-native Sicherheitsanalysedienste für nicht sicherheitskritische Daten.

Lokalisierung ist nun ein Differenzierungsmerkmal. Sophos eröffnete im Mai 2025 ein VAE-Rechenzentrum auf AWS-Infrastruktur, und Cisco folgte 2024 mit einer Duo-MFA-Instanz, um sicherzustellen, dass Authentifizierungstoken im Inland verbleiben. Diese Schritte stehen im Einklang mit IA-Standards-Klauseln, die grenzüberschreitende Datenflüsse für staatliche Arbeitslasten untersagen. Infolgedessen sind Cloud-Zugriffssicherheits-Broker, Cloud-Sicherheitslageverwaltung und Container-Sicherheitstools zu festen Bestandteilen in Ausschreibungen geworden und stärken die zentrale Rolle der Cloud im UAE-Cybersicherheitsmarkt.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt, BFSI konsolidiert

Das Gesundheitswesen soll mit einer CAGR von 12,01 % wachsen – dem schnellsten aller Sektoren –, da Telemedizin nach der Pandemie zur Normalität wird und die Verschlüsselung elektronischer Gesundheitsakten obligatorisch wird.[4]Ministerium für Gesundheit und Prävention, „Datenschutz im Gesundheitswesen 2025”, mohap.gov.ae Die Größe des UAE-Cybersicherheitsmarkts für das Gesundheitswesen steigt auf der Grundlage der im Jahr 2024 veröffentlichten KI-Governance-Standards, die Sicherheitsvorkehrungen für Patientendatenmodelle vorschreiben.

BFSI bleibt der größte Ausgabenträger mit 19,56 % der Ausgaben im Jahr 2025. Richtlinien der Zentralbank zu Open-Banking-APIs und Echtzeit-Betrugserkennung stützen Investitionen in Verhaltensbiometrie und den Austausch von Bedrohungsinformationen. Energie, Einzel- und Luftfahrtsektor weisen jeweils Nischenanforderungen auf, was Anbieter dazu veranlasst, UAE-Cybersicherheitsmarktangebote auf branchenspezifische Compliance-Rahmenwerke zuzuschneiden.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Lücke

Kleine und mittlere Unternehmen werden ihre Ausgaben mit einer CAGR von 11,78 % steigern, unterstützt durch Cloud-First-Wirtschaftlichkeit und wachsendes Bewusstsein für Ransomware. Obwohl Großunternehmen im Jahr 2025 67,29 % der Ausgaben auf sich vereinten, flacht das inkrementelle Wachstum ab, da ihre Architekturen reifen. Einheitliche, abonnementbasierte Stacks, die Endpunkt-, E-Mail- und Web-Schutz in einem einzigen Agenten bündeln, finden bei kostenbewussten kleinen und mittleren Unternehmen Anklang und helfen ihnen, inkrementellen UAE-Cybersicherheitsmarktanteil zu gewinnen.

Kleinstunternehmen hinken aufgrund begrenzter Budgets und mangelnden Bewusstseins noch hinterher, doch staatliche Subventionen und Freemium-Angebote von Anbietern fördern die Einführung von Grundlagen wie Multi-Faktor-Authentifizierung und verschlüsselten Backups.

Geografische Analyse

Abu Dhabi und Dubai treiben den Großteil des UAE-Cybersicherheitsmarktumsatzes an, verankert durch Energieinfrastruktur und Finanzzentren. Abu Dhabi priorisiert OT-Sicherheit für Öl, Gas und Versorgungsunternehmen, während Dubai Cloud-Sicherheit für Bank-, Logistik- und Tourismusarbeitslasten betont. Schardscha, Adschman, Ras al-Chaima, Umm al-Qaiwain und Fudschaira verzeichnen eine stetige Akzeptanz, da kleine und mittlere Unternehmen digitalisieren. Fortinets MOU vom April 2025 mit dem Schardscha-Cybersicherheitszentrum unterstreicht die wachsende regionale Nachfrage nach Schulungen und Bedrohungsinformationen.

Die Fragmentierung der Freizonen erschwert die Compliance. Das DIFC wendet DSGVO-ähnliche Datenschutzgesetze an, während das ADGM separate Standards für Finanzdienstleistungen durchsetzt. Unternehmen, die in mehreren Zonen tätig sind, bevorzugen daher Anbieter, die jurisdiktionsspezifische Richtlinienvorlagen einbetten.

Regionale Bedrohungsvektoren bleiben akut. IBMs X-Force-Index platzierte die VAE im Jahr 2024 weltweit auf Rang vier bei Cyberangriffen und machte 10 % der globalen Ereignisse aus. Das Land ist auch zentral für Abkommen zum Austausch von Bedrohungsinformationen im Rahmen des Golfkooperationsrats sowie bilaterale Abkommen mit den Vereinigten Staaten, dem Vereinigten Königreich und Israel, was es zu einem Testfeld für Zero-Trust- und quantensichere Pilotprojekte macht.

Wettbewerbslandschaft

Der UAE-Cybersicherheitsmarkt ist mäßig fragmentiert. Lokale Marktführer wie Help AG, Injazat und Etisalat Digital konkurrieren neben globalen Anbietern wie Cisco, Palo Alto Networks, Microsoft, CrowdStrike und Fortinet. Lokale Akteure nutzen ihre Nähe zu staatlichen Entscheidungsträgern, Arabischkenntnisse und Expertise in UAE-Compliance-Rahmenwerken, um Projekte im öffentlichen Sektor und in der kritischen Infrastruktur zu gewinnen, während internationale Anbieter Skalierung, Forschungs- und Entwicklungstiefe sowie globale Bedrohungsinformationsnetzwerke einbringen. Partnerschaftsmodelle sind verbreitet; die Vereinbarung von Help AG mit Etisalat Digital vom Mai 2025 verbindet verwaltete Sicherheitsoperationen mit Carrier-Infrastruktur, um integrierte Überwachung und Reaktion auf Vorfälle bereitzustellen. Fortinets Vereinbarung mit der Dubai Electricity and Water Authority vom Oktober 2025 bettet Firewalls der nächsten Generation und sicheres SD-WAN in OT-Netze von Versorgungsunternehmen ein und veranschaulicht die Konvergenz von IT- und OT-Schutz.

Chancen in weißen Flecken bestehen im Gastgewerbe, Bauwesen und in persönlichen Dienstleistungen, wo die digitale Akzeptanz steigt, die Sicherheitsbudgets jedoch hinter anderen Sektoren zurückbleiben. Disruptoren zielen auf diese Segmente mit Cloud-basierten Plattformen ab, die On-Premises-Hardware minimieren und verbrauchsbasierte Preisgestaltung nutzen. Die KI-gestützte Automatisierung der Bedrohungserkennung und Reaktion auf Vorfälle gewinnt an Bedeutung, doch Ciscos Bereitschaftsindex 2025 zeigte, dass nur 4 % der VAE-Organisationen in den Bereichen Identität, Netzwerk und Anwendung vollständig ausgereift sind, was darauf hindeutet, dass die meisten Unternehmen noch grundlegende Kontrollen aufbauen. Anbieter, die Reduzierungen der mittleren Erkennungs- und Reaktionszeit durch geprüfte Fallstudien nachweisen, rücken auf Shortlists vor.

Die Lokalisierung von Rechenzentren ist zu einem entscheidenden Ausschreibungsfaktor geworden, da die IA-Standards grenzüberschreitende Telemetrie für staatliche und kritische Infrastrukturarbeitslasten untersagen. Sophos aktivierte im Jahr 2025 einen VAE-Telemetrie-Hub auf AWS-Infrastruktur, und Cisco platzierte Duo-MFA-Server 2024 im Inland, was beiden Anbietern Latenz- und Compliance-Vorteile gegenüber Wettbewerbern verschafft, die Daten noch nach Europa oder in die Vereinigten Staaten zurückleiten. Fusionen und Minderheitsbeteiligungen gestalten das Feld ebenfalls um; Microsofts Investition von USD 1,5 Milliarden in G42 im Jahr 2024 vertiefte die Zusammenarbeit bei souveräner Cloud-Infrastruktur und Sicherheitsforschung. Die Wettbewerbspositionierung hängt nun davon ab, Governance-Tools, Bedrohungsinformationen und verwaltete Erkennung in KMU-freundliche Abonnements zu bündeln, ohne die fortschrittliche Analytik zu opfern, die große Banken und Energiekonzerne fordern. Anbieter, die globale Skalierung mit lokaler Nuancierung in Einklang bringen, sind gut positioniert, um inkrementellen UAE-Cybersicherheitsmarktanteil zu gewinnen.

Marktführer im UAE-Cybersicherheitsbereich

DarkMatter LLC

Injazat Data Systems LLC

Help AG (Etisalat Group)

Etisalat Digital

Emirates Integrated Telecommunications Company PJSC (du)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Help AG präsentierte seine Plattform für kontinuierliches Management der Bedrohungsexposition auf der GITEX Global 2025 und signalisierte eine Expansion nach Afrika und Südasien.

- Oktober 2025: Fortinet kooperierte mit der Dubai Electricity and Water Authority, um Firewalls der nächsten Generation, sicheres SD-WAN und gemeinsame Sicherheitsbetriebszentrum-Kapazitäten bereitzustellen.

- Oktober 2025: Cisco stellte KI-fähige Hypershield- und XDR-Integrationen für Multi-Cloud-Umgebungen auf der GITEX 2025 vor.

- Mai 2025: Help AG und Etisalat Digital lancierten eine integrierte verwaltete Sicherheitspartnerschaft für staatliche und kritische Infrastruktur.

Berichtsumfang des UAE-Cybersicherheitsmarkts

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastruktur, Daten und Betrieb in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er schließt Unternehmens-, Regierungs- und KMU-Segmente ein, jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulierungsgetriebener Transformation entwickelt.

Der UAE-Cybersicherheitsmarktbericht ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [professionelle Dienstleistungen, verwaltete Dienstleistungen]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, industrielle Fertigung, Einzel- und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, sonstige Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen, kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Cyber-Abwehr in den VAE?

Der UAE-Cybersicherheitsmarkt soll von 2026 bis 2031 mit einer CAGR von 10,66 % wachsen und von USD 0,91 Milliarden auf USD 1,51 Milliarden steigen.

Welcher Sektor weist das höchste Budget auf?

Das Bank-, Finanzdienstleistungs- und Versicherungswesen trug im Jahr 2025 19,56 % der Ausgaben bei – den größten Anteil unter allen Endnutzersektoren.

Warum gewinnen verwaltete Sicherheitsdienste an Beliebtheit?

Ein Mangel an erfahrenem emiratischem Cybersicherheitsfachpersonal und die Komplexität der IA-Standards-Compliance veranlassen Unternehmen, 24/7-Überwachung und Reaktion auf Vorfälle auszulagern.

Was treibt die Nachfrage nach Cloud-Sicherheit in den Emiraten an?

Staatliche Cloud-First-Mandate, souveräne Regionen von AWS und Azure sowie Datenspeicherungsklauseln in den IA-Standards beschleunigen die Einführung von Cloud-Sicherheit.

Welche Emirate verzeichnen die höchsten Cybersicherheitsinvestitionen?

Abu Dhabi betont den Schutz von Betriebstechnologie für Energieinfrastruktur, während Dubai die Ausgaben für Cloud-Sicherheit in den Bereichen Finanzen, Logistik und Tourismus anführt.

Wie beeinflusst die Regulierung die Anbieterauswahl?

Die Konformität mit Version 2 der UAE-Standards zur Informationssicherung und die Datenverarbeitung im Inland sind nun Grundvoraussetzungen für den Gewinn von Verträgen mit staatlichen und kritischen Infrastruktureinrichtungen.

Seite zuletzt aktualisiert am: