Oman-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

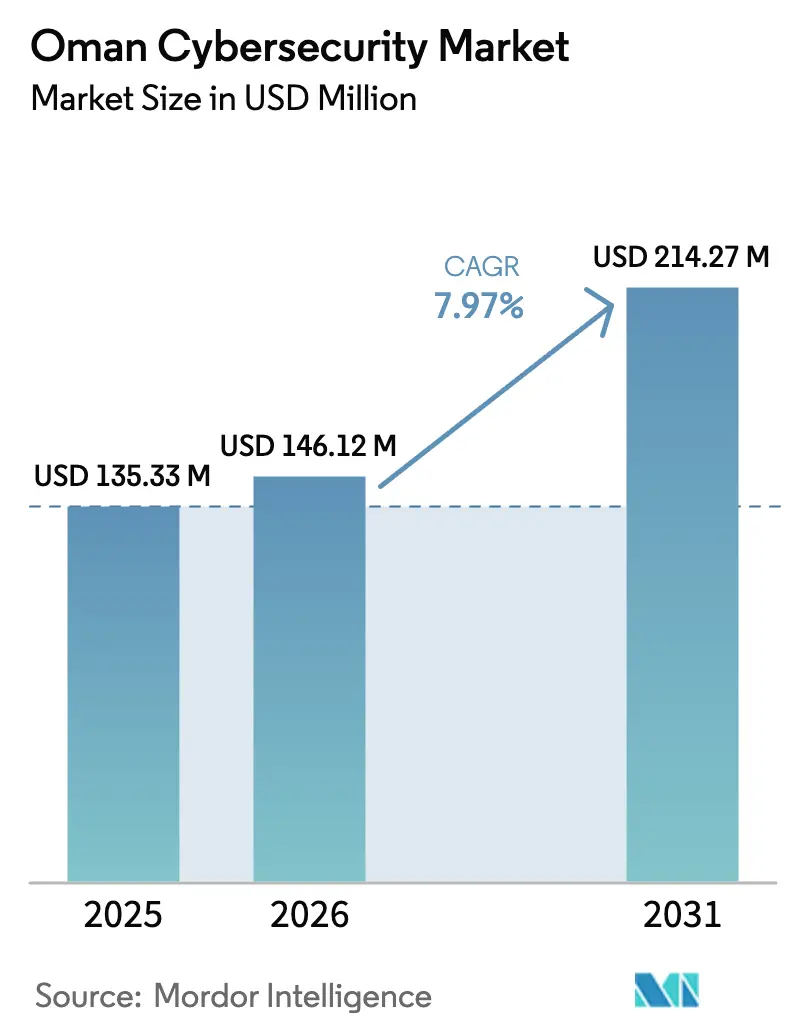

| Marktgröße im Basisjahr (2025) | 135.33 Millionen US-Dollar |

| Marktgröße (2026) | 146.12 Millionen US-Dollar |

| Marktgröße (2031) | 214.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.97% CAGR |

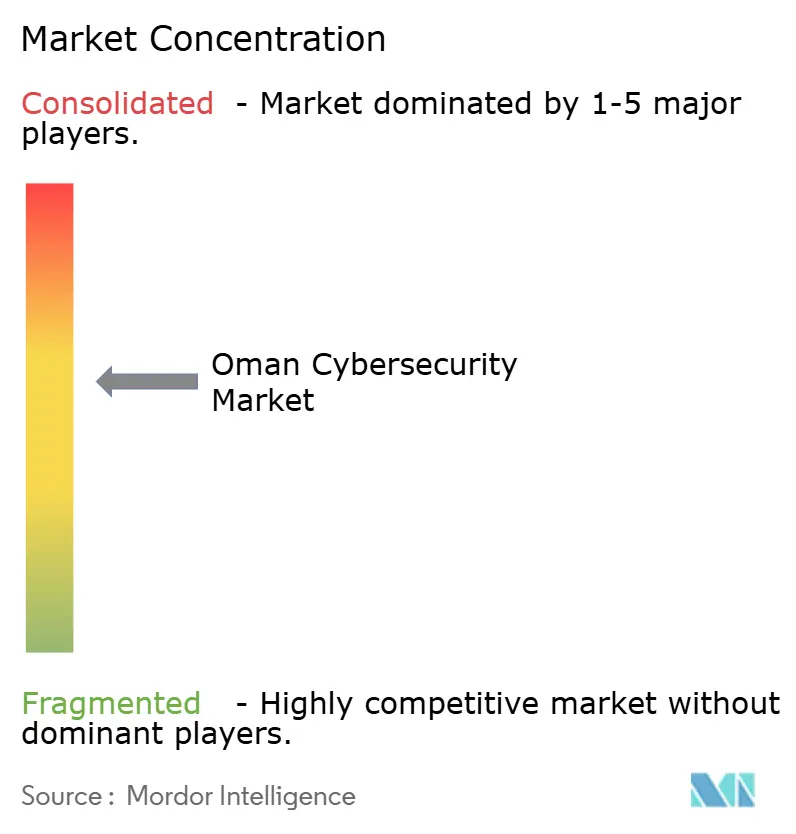

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Oman-Cybersicherheitsmarkts wird voraussichtlich von 135,33 Millionen USD im Jahr 2025 auf 146,12 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 214,27 Millionen USD bei einer CAGR von 7,97 % über den Zeitraum 2026–2031 erreichen. Die Akzeptanz beschleunigt sich, da die Programme der Vision 2040 „Sicherheit durch Design” für jede neue Arbeitslast im öffentlichen Sektor vorschreiben, während Unternehmen Lieferketten und Kundenkanäle digitalisieren. Verbindliche Datenspeicherungsvorschriften lenken frisches Kapital in inländische Rechenzentren und souveräne Cloud-Zonen und stimulieren Anbieterpartnerschaften sowie die Nutzung verwalteter Sicherheitsdienste. Die rasche Hafenautomatisierung, offene Banking-APIs und Investitionen in grünen Wasserstoff erweitern die Angriffsfläche und veranlassen branchenspezifische Ausgaben, die nun Perimeterschutz, Identitätsverwaltung und OT-Sicherheitsplattformen umfassen. In Verbindung mit Omans zweitem Platz im Bereich der Cybersicherheitsbereitschaft in der arabischen Welt verankern diese Faktoren eine Nachfragekurve, die sich von taktischen Verträgen hin zu mehrjährigen Rahmenwerken entwickelt.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führten Dienstleistungen mit einem Anteil von 67,92 % am Oman-Cybersicherheitsmarkt im Jahr 2025; verwaltete Sicherheitsdienste verzeichnen bis 2031 eine CAGR von 13,78 %.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 59,68 % an der Größe des Oman-Cybersicherheitsmarkts, während Cloud-Sicherheit voraussichtlich mit einer CAGR von 17,16 % wachsen wird.

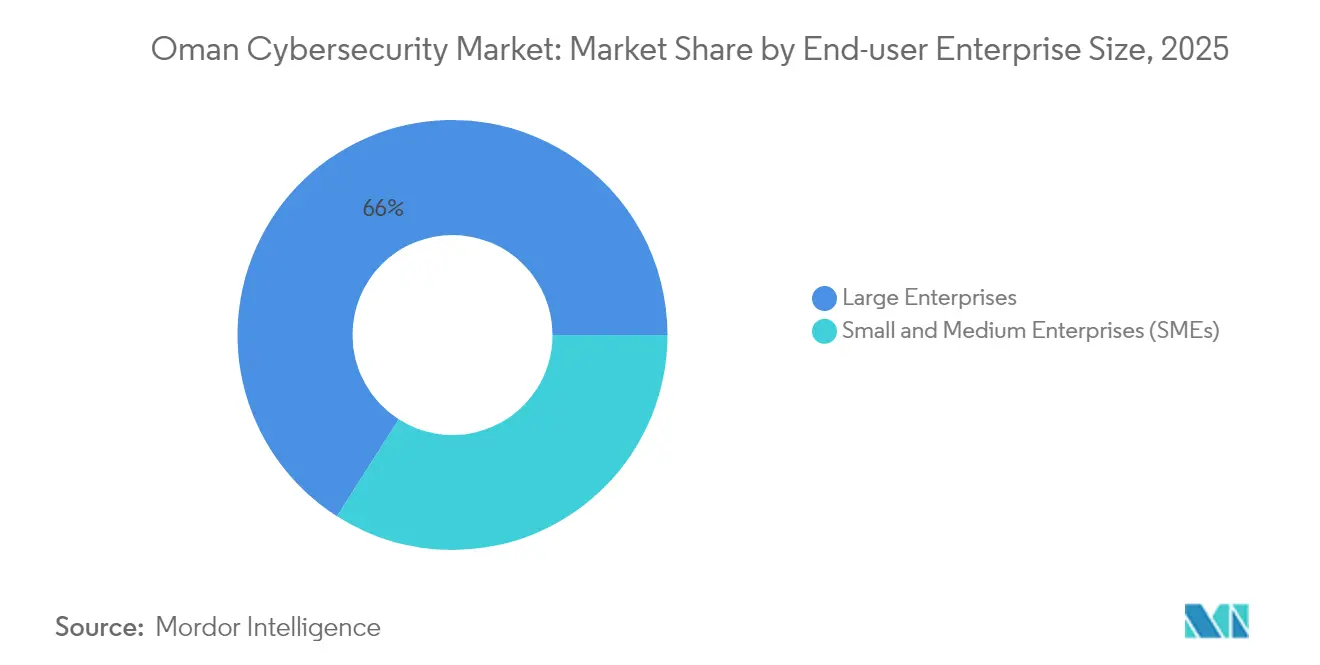

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 65,97 % am Oman-Cybersicherheitsmarkt; KMU verzeichnen die höchste CAGR von 18,05 % bis 2031.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit einem Umsatzanteil von 29,45 %; das Gesundheitswesen soll mit einer CAGR von 18,74 % bis 2031 am schnellsten wachsen.

- Microsoft, Cisco, Fortinet, Oman Data Park und National Security Services Group hielten gemeinsam etwa 48,52 % des Umsatzes im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Oman-Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Regierungsprojekte der Oman Vision 2040 | +2.1% | National, Schwerpunkt Maskat | Mittelfristig (2–4 Jahre) |

| Verbindliche Datenspeicherungsvorschriften | +1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte IIoT-Einführungen in den Häfen Sohar und Duqm | +1.2% | Sohar, Duqm | Mittelfristig (2–4 Jahre) |

| Wachsende Mobile-Payment- und Open-Banking-APIs | +1.0% | National, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Grüne-Wasserstoff-Anlagen als kritische Infrastruktur eingestuft | +0.9% | Industriezonen | Langfristig (≥ 4 Jahre) |

| Nationales Cyber-Übungsprogramm | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Regierungsprojekte der Oman Vision 2040

Das Ministerium für Verkehr, Kommunikation und Informationstechnologie migriert Hunderte von Arbeitslasten in eine souveräne Regierungs-Cloud, darunter eine kürzliche Migration von 2.000 Nutzern in vier Behörden auf Microsoft 365 mit erweiterten Bedrohungsschutzfunktionen.[1]Internationale Fernmeldeunion, „Globaler Cybersicherheitsindex 2024,” itu.int Jede Migration erfordert eine Schwachstellenbewertung, Identitätsföderation und eine 24×7-Überwachung, was den Vertragsumfang für lokale Integratoren erweitert. Cloud-native Sicherheitsbudgetposten sind nun in jede digitale Ausschreibung des öffentlichen Sektors eingebettet und gewährleisten eine vorhersehbare Nachfrage. Gemeinsame Arbeitsgruppen koordinieren Basiskontrollen, reduzieren doppelten Aufwand und beschleunigen Genehmigungen. Der vorhersehbare Einführungsrhythmus ermöglicht es Anbietern, Kapazitäten an Projektmeilensteinen auszurichten und so die vierteljährlichen Umsätze zu glätten.

Verbindliche Datenspeicherungsvorschriften

Das Datenschutzgesetz für personenbezogene Daten verpflichtet dazu, kritische Daten physisch innerhalb Omans zu halten, und lenkt Investitionen in inländische Serverräume und inländische Sicherheitsbetriebszentren. Die Partnerschaft von Omantel mit AWS zum Aufbau einer souveränen Cloud-Region veranschaulicht, wie Telekommunikationsanbieter und Hyperscaler die Rechenleistung lokalisieren und gleichzeitig die Anforderungen der Regulierungsbehörden erfüllen.[2]Noventiq, „Noventiq migriert vier omanische Regierungsbehörden zu Microsoft 365,” noventiq.com Unternehmen nennen geringeres rechtliches Risiko, Latenzvorteile und vereinfachte Prüfungen als Gründe für die Bevorzugung lokaler Hosting-Lösungen, was die Hardware-Erneuerungszyklen verstärkt. Anbieter, die Tier-III-Einrichtungen und arabischsprachige SOC-Dashboards anbieten, berichten von höheren Erfolgsquoten, da Compliance-Beauftragte Datenspeicherungsgarantien neben dem Preis priorisieren. Dieses Umfeld erhöht die Eintrittsbarrieren für rein offshore tätige Anbieter und konsolidiert indirekt den Marktanteil bei Akteuren mit omanischen Immobilien.

Beschleunigte IIoT-Einführungen in den Häfen Sohar und Duqm

Intelligente Kräne, Sensoren und Agenten für vorausschauende Wartung verbreiten sich in den beiden Gatewayhäfen und verbinden den OT-Datenverkehr mit den IT-Netzwerken der Unternehmen. Mehr als 70 % der eingesetzten IoT-Geräte werden ohne native Verschlüsselung geliefert, wodurch Befehlspakete abgefangen werden können.[3]Muscat Daily, „Omantel und AWS errichten souveräne Cloud-Region in Oman,” muscatdaily.com Betreiber reagieren mit der Installation von Whitelisting-basierten Einbruchserkennungssystemen wie StationGuard, die IEC-61850- und Modbus-Frames ohne lange Lernphasen absichern.[4]OMICRON, „StationGuard für die Sicherheit der Versorgungsautomatisierung,” omicron.energy Versicherungszeichner fordern nun OT-Segmentierungsnachweise, bevor sie Ausfallzeiten im Frachtumschlag abdecken, was Cyber-Architektur in finanziellen Hebel umwandelt. Da Hafenbehörden Wasserstoffexportterminals hinzufügen, werden neue Sicherheitsverriegelungen zusammen mit eingebetteten Sicherheitsmodulen geliefert, was die Durchschnittspreise pro Einheit erhöht.

Wachsende Mobile-Payment- und Open-Banking-APIs

Banken machen 25 % des Oman-Cybersicherheitsmarkts aus, und die ISO-27001-Zertifizierung ist für alle lizenzierten Institute obligatorisch. Open-API-Initiativen erleichtern Sofortzahlungen, erweitern jedoch die Angriffsfläche – ein Trend, der durch Kaspersky-Forschungen bestätigt wird, die ergaben, dass 58 % der omanischen Verbraucher Betrugsversuchen ausgesetzt waren. Finanzdienstleister schichten Tokenisierung, dynamische Risikobewertung und sichere API-Gateways, um Bedrohungen einzudämmen. Pilotprojekte mit verhaltensbiometrischen Verfahren reduzieren Fehlalarme in Echtzeit durch die Verfolgung von Wischgeschwindigkeit und Geräteneigung. Anbieter-Roadmaps bündeln zunehmend CIAM-Module mit Anti-Betrugs-Analysen, was den Gesamtvertragswert erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cyber-Fachkräften | –1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte staatliche Beschaffung | –1.0% | National, staatlicher Sektor | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der globalen OEM-Lieferkette | –0.8% | National | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung von Cyber-Versicherungen | –0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cyber-Fachkräften

Die Akademie für fortgeschrittene Cybersicherheit, die gemeinsam mit Thales gegründet wurde, bildet jährlich 150 Fachleute aus, doch allein in Maskat übersteigen die offenen Stellen 400 Positionen. Gehaltsaufschläge erreichen 25 % über dem regionalen Durchschnitt und belasten IT-Budgets. Organisationen gleichen Lücken durch die Auslagerung der Tier-1-Überwachung an verwaltete Sicherheitsdienste aus, doch komplexe Untersuchungen erfordern nach wie vor internes Fachwissen, was Engpässe schafft. Verzögerungen bei der Anpassung von SIEM-Regeln verlängern Compliance-Zeitpläne, insbesondere bei neuen ISO-Prüfungen. Anbieter integrieren Low-Code-Orchestrierung, um manuelle Triage-Stunden zu reduzieren und das Hemmnis teilweise zu mildern.

Fragmentierte staatliche Beschaffung

Über 70 Ministerien und Behörden führen individuelle Ausschreibungen durch, die selten technische Vorlagen teilen, was Lieferanten zwingt, Due-Diligence-Daten für jedes Angebot erneut einzugeben. Die Vertragsabwicklung kann sich um sechs Monate verzögern, was den Cashflow aufschiebt und die Angebotsmanagementkosten erhöht. Ein Pilotrahmenvertrag für Microsoft-365-Migrationen zeigt erste Erfolge, doch eine breitere Standardisierung schreitet langsam voran. Inkonsistente Basiskontrollen verursachen auch Integrationsaufwand, sobald der behördenübergreifende Datenaustausch in Betrieb geht. Integratoren mit Presales-Teams, die mit der Compliance im öffentlichen Sektor vertraut sind, erzielen höhere Platzierungen auf Shortlists, doch die allgemeine Transaktionsreibung dämpft das Volumen nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen angesichts des Fachkräftemangels an Dynamik

Der Dienstleistungsumsatz im Oman-Cybersicherheitsmarkt steigt mit einer CAGR von 13,78 %, gestützt durch die Nachfrage nach verwalteter Erkennung und Reaktion, die den Personalmangel ausgleicht. Oman Data Park bündelt Fortinet Secure SD-WAN und SOC-Überwachung in Festpreispaketen und vereinfacht so die Beschaffung für mittelständische Käufer. Netzwerk-Firewalls und Cloud-Posture-Management-Tools bleiben die größten Lösungskategorien, doch Identitätsverwaltung und datenzentrierte Sicherheit wachsen am schnellsten, da Zero-Trust-Richtlinien sich verbreiten. Professionelle Dienstleistungen halten eine zweistellige Expansion aufrecht, da Compliance-Prüfungen und Red-Team-Übungen zertifiziertes Fachwissen erfordern. Verwaltete Dienste wandeln einmalige Projekte in wiederkehrende Einnahmequellen um und steigern den Lifetime-Value.

Der Lösungsanteil, obwohl langsamer wachsend, macht im Jahr 2025 noch immer 32,08 % des Umsatzes aus. Käufer modernisieren Perimeter-Stacks mit Deep-Packet-Inspection und Web-Application-Firewalls, die arabische Schrift erkennen. Endpunkt-Plattformen verlagern sich hin zur KI-gesteuerten Verhaltensanalyse und entsprechen damit den Prioritäten des Remote-Arbeitens. Da souveräne Clouds zunehmen, bevorzugen Kunden Toolsets, die identisch auf virtuellen Maschinen und physischen Racks eingesetzt werden können, was Lernkurven und Konfigurationsdrift reduziert. Rückmeldungen von Betreibern deuten darauf hin, dass Lösungserneuerungszyklen nun mit dreijährigen OPEX-Budgets statt mit fünfjährigen CAPEX-Zeitplänen übereinstimmen, was den Wechsel bei Legacy-Appliances beschleunigt.

Nach Bereitstellungsmodus: Hybride Architekturen dominieren die Roadmaps

On-Premise-Ressourcen machten im Jahr 2025 59,68 % der Größe des Oman-Cybersicherheitsmarkts aus, unterstützt durch Compliance-Verpflichtungen in der Regierung und der kritischen Infrastruktur. Dennoch wird der Cloud-Sicherheitsumsatz voraussichtlich mit einer CAGR von 17,16 % steigen, da souveräne Regionen Datenspeicherungsbarrieren beseitigen. Die Einführung des Amazon-Outposts-Dienstes von Oman Data Park ermöglicht es regulierten Unternehmen, die Arbeitslastsouveränität aufrechtzuerhalten und gleichzeitig auf Cloud-Elastizität zuzugreifen. Frühe Anwender konsolidieren die Protokollierung in Cloud-native SIEMs, die eine sofortige Korrelation ohne Hardware-Einschränkungen liefern.

Hybridszenarien überwiegen; Betreiber halten SCADA-Arbeitslasten hinter Air-Gaps, betreiben jedoch Analyse- und DevOps-Pipelines in souveränen Zonen. Investoren nennen niedrigere Vorabkosten und schnellere Beschaffung als Treiber für diesen hybriden Wandel. Tool-Anbieter reagieren mit Lizenzmodellen, die Arbeitslasteinheiten statt CPU-Sockets verfolgen und so Prüfungen vereinfachen. Käufer beurteilen den Erfolg anhand von Zeit-bis-zur-Behebung-Metriken und domänenübergreifender Richtliniendurchsetzung statt historischer Gerätezahlen, was reifende Sicherheitsoperationen widerspiegelt.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen sich, Großunternehmen halten den Großteil der Ausgaben

Großunternehmen hielten im Jahr 2025 einen Anteil von 65,97 % am Oman-Cybersicherheitsmarkt, verankert durch Banken, Öl- und Gaskonzerne sowie Telekommunikationsunternehmen. Diese Gruppen führen mehrjährige Roadmaps durch, die Bedrohungsjagd, OT-Sicherheit und Cyber-Range-Simulationen umfassen. Ihre Beschaffungszyklen bevorzugen Plattformanbieter mit integrierten Dashboards, was die Wechselkosten erhöht. Pilotprojekte von Großunternehmen mit generativer KI-Erkennungs-Engine beeinflussen Anbieter-Roadmaps, wobei Trickle-down-Funktionen für kleine Unternehmensversionen innerhalb von zwei Veröffentlichungszyklen geplant sind.

KMU wachsen mit einer CAGR von 18,05 %, da Vision-2040-Anreize die Digitalisierung von Rechnungsstellung und Kundenportalen in Einzelhandel, Gastgewerbe und Logistik vorantreiben. Der Oman Technology Fund vergibt Startkapital, das obligatorische Cybersicherheitsbudgets einschließt und Ausgaben frühzeitig in Start-up-Phasen verankert. Leichtgewichtige Rahmenwerke, die auf ISO 27001 abgebildet werden, aber auf langwierige Berichterstattung verzichten, sprechen Eigentümer an, denen dedizierte CISOs fehlen. Verwaltete Dienstleistungspakete, die bei KMU beliebt sind, umfassen Endpunktschutz, sichere E-Mail und 24×7-Hotline-Support zu vorhersehbaren Preisen, um die Cashflow-Unsicherheit zu reduzieren.

Nach Endnutzer: BFSI führt, Gesundheitswesen wächst stark

Der BFSI-Sektor hält die größten Ausgaben und macht im Jahr 2025 29,45 % des Oman-Cybersicherheitsmarkts aus. Vorschriften der Zentralbank erzwingen starke Verschlüsselung, Echtzeit-Betrugsüberwachung und Katastrophenschutzprüfungen und gewährleisten eine kontinuierliche Erneuerung. Open-Banking-Experimente fördern den Einsatz von API-Gateways mit integriertem Laufzeitschutz und Zero-Trust-Identitätshaken. Banken erweitern auch Bug-Bounty-Programme und belohnen externe Forscher für die verantwortungsvolle Meldung von Schwachstellen.

Das Gesundheitswesen verzeichnet mit einer CAGR von 18,74 % bis 2031 das schnellste Wachstum, da Krankenhäuser Akten digitalisieren und Telemedizin-Plattformen einführen. Die Partnerschaft von OQ mit Trend Micro zeigt, wie energiebranchenspezifische Standards das OT-Sicherheitsdesign von Krankenhäusern beeinflussen. Medizinische Administratoren investieren in Mikrosegmentierung, um Diagnosegeräte zu isolieren und laterale Bewegungen im Falle von Ransomware einzudämmen. Regionale Versicherer pilotieren Policenzusätze, die Auswirkungen auf die Patientensicherheit abdecken, und machen dokumentierte Cyber-Kontrollen zur Voraussetzung für Prämienrabatte.

Geografische Analyse

Maskat bleibt das Epizentrum des Oman-Cybersicherheitsmarkts, da Ministerien, das regionale Cybersicherheitszentrum der Internationalen Fernmeldeunion und große Banken dort ansässig sind und Fachwissen sowie Budgets konzentrieren. Zentralisierte Entscheidungsfindung beschleunigt Pilotprojekte, und Kundenerfolgs-Teams von Anbietern positionieren sich in der Nähe der Büros von Knowledge Oasis, um schnelle Reaktionen zu gewährleisten. Universitäten in der Hauptstadtregion leiten frische Absolventen in SOC-Analysten-Rollen, was den Fachkräftemangel teilweise lindert.

Der Hafen Sohar entwickelt sich zu einem Schaufenster für Sicherheitstechnologie, wo Industriebetreiber protokollbewusste Firewalls und Anomalieerkennung auf Sensorebene fordern. Die Cyber-Versicherungsgemeinschaft verankert Prämientabellen an validierten OT-Kontrollen und integriert Sicherheitstechnik in die Finanzplanung. Anbieter-Präsenzen in Sohar umfassen häufig Ersatzteillager vor Ort, um strenge Klauseln zur mittleren Reparaturzeit zu erfüllen.

Duqm folgt einem ähnlichen Entwicklungspfad, da Grüner-Wasserstoff- und Petrochemie-Hubs entstehen. Jede neue Produktionslinie integriert standardmäßig sichere SPS-Vorlagen und treibt Bestellungen für robuste Netzwerk-Taps und passive Überwachungsplatten an. Lokale Hochschulen arbeiten mit Herstellern zusammen, um Cybersicherheitslehrpläne auf IEC-62443-Standards zuzuschneiden und eine Pipeline von OT-fokussierten Analysten aufzubauen. Im Laufe der Zeit übernehmen sekundäre Städte diese Modelle und gleichen regionale Ausgabenunterschiede schrittweise aus.

Wettbewerbslandschaft

Globale Schwergewichte wie Microsoft, Cisco und Fortinet bieten breite Portfolios, die Perimeter, Cloud und Analysen umfassen, und halten gemeinsam einen Anteil von 32 % am Oman-Cybersicherheitsmarkt im Jahr 2024. Sie lokalisieren Bedrohungsintelligenz-Feeds mit arabischsprachigen Artefakten und eröffnen Schulungszentren in Maskat, um den Wissenstransfer zu beschleunigen. Compliance-Teams schätzen Anbieter-Roadmaps, die mit ISO- und NIST-Aktualisierungen übereinstimmen, was die Markentreue fördert.

Lokale Marktführer Oman Data Park und National Security Services Group halten einen Anteil von 16 %, indem sie souveräne Cloud-Kapazitäten mit arabischsprachigen SOC-Dashboards kombinieren. Ihre Nähe zu Regulierungsbehörden verkürzt Projektgenehmigungszyklen und positioniert sie für Beratungsaufträge, wenn neue Vorschriften erscheinen. Die Erweiterung von Oman Data Park um 450 Millionen USD in das Kemet-Rechenzentrum erweitert die grenzüberschreitende Redundanz, von der omanische Mieter profitieren, die Multi-Cloud-Resilienz anstreben.

Boutique-Spezialisten wie PureSquare und Potech besetzen Nischen in Datenschutz-VPNs bzw. KI-Risikobewertung und bedienen Organisationen, die fokussiertes Fachwissen bevorzugen. Strategische Allianzen bleiben der bevorzugte Wachstumshebel; jüngste Beispiele sind die Partnerschaft von Oman Data Park mit Seclore für datenzentrierten Schutz und von Omantel mit AWS für souveräne Cloud. Fusions- und Übernahmeaktivitäten dürften sich beschleunigen, da Golfkonglomerate das G42-CPX-Modell replizieren, um durchgängige KI- und Sicherheitsstacks aufzubauen, was auf eine schrittweise Konsolidierung im Laufe des Jahrzehnts hindeutet.

Marktführer im Oman-Cybersicherheitsbereich

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Oman Data Park und ITHCA Group lancierten das größte Cloud-System des Sultanats.

- Februar 2025: G42 übernahm CPX, um Cybersicherheit in seine KI-Wertschöpfungskette zu integrieren.

- Januar 2025: PureSquare eröffnete Büros in Saudi-Arabien und den Vereinigten Arabischen Emiraten, um Golfkunden zu bedienen.

- Oktober 2024: Oman Data Park unterzeichnete ein Memorandum of Understanding über 450 Millionen USD mit INTRO Technology für das Kemet-Rechenzentrum.

Berichtsumfang des Oman-Cybersicherheitsmarkts

Der Umfang des Cybersicherheitsmarkts umfasst die Umsätze aus Lösungen und Dienstleistungen, die in den Endnutzerbranchen eingesetzt werden. Die Analyse stützt sich auf eine Kombination aus Sekundärforschung und Primärquellen und bietet einen umfassenden Überblick über den Markt. Der Markt beleuchtet auch die wichtigsten Treiber und Hemmnisse, die seine Wachstumstrajektorie prägen.

Der Oman-Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Oman-Cybersicherheitsmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 214,27 Millionen USD erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Sicherheitslösungen sollen zwischen 2026 und 2031 mit einer CAGR von 17,16 % wachsen, da souveräne Cloud-Regionen reifen.

Warum sind verwaltete Sicherheitsdienste stark nachgefragt?

Sie gleichen den nationalen Mangel an zertifizierten Fachkräften aus und bieten eine 24×7-Überwachung, die viele Organisationen intern nicht besetzen können.

Welche Branche verzeichnet die höchste Wachstumsrate?

Das Gesundheitswesen führt mit einer CAGR von 18,74 %, angetrieben durch elektronische Akten, Telemedizin und strenge Patientendatenschutzvorschriften.

Seite zuletzt aktualisiert am: