Kuwait-Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

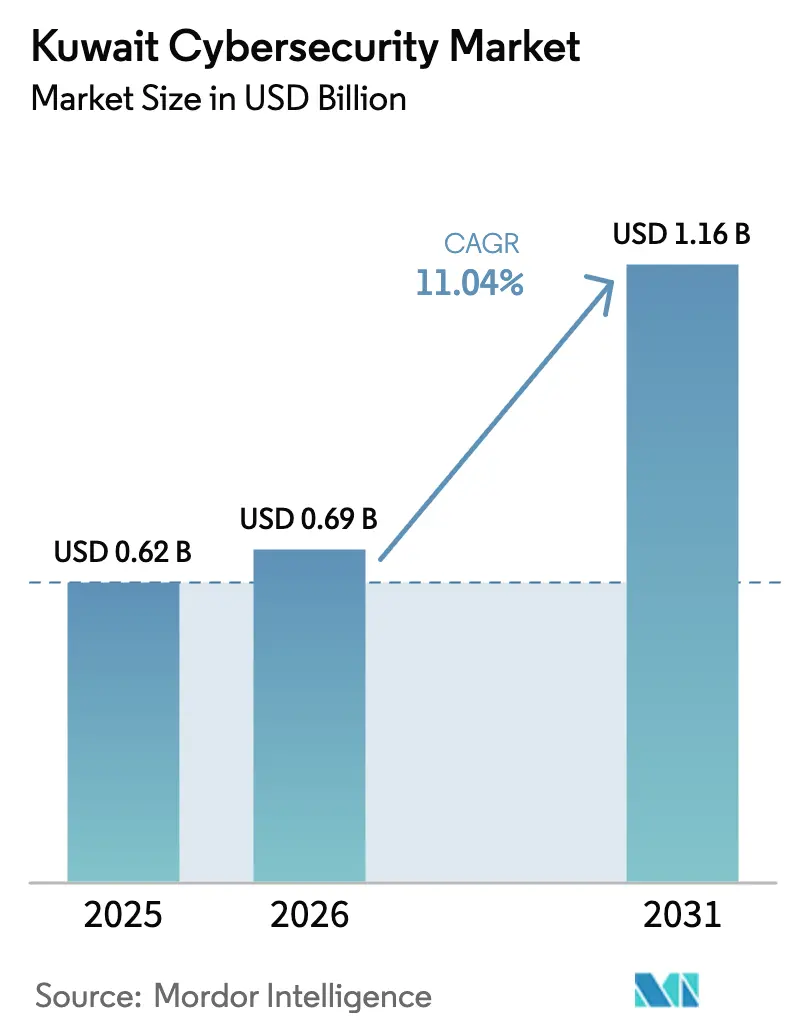

| Marktgröße im Basisjahr (2025) | 0.62 Milliarden US-Dollar |

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Kuwait-Cybersicherheitsmarkts soll von 0,62 Milliarden USD im Jahr 2025 auf 0,69 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,16 Milliarden USD bei einer CAGR von 11,04 % über 2026–2031 erreichen. Richtlinien zur digitalen Souveränität, beschleunigte Cloud-Einführung, 5G-Rollouts und anhaltende Kapitalausgaben im Rahmen der Nationalen Cybersicherheitsstrategie 2023–27 prägen diesen Expansionspfad. Großunternehmen verankern die Ausgaben, doch die schnell wachsende KMU-Basis verstärkt die inkrementelle Nachfrage, da die obligatorische Datenschutz-Compliance historische Schutzlücken schließt. Sicherheit als Dienstleistung gewinnt an Bedeutung, da diese Modelle knappe interne Fachkenntnisse durch rund um die Uhr verfügbare lokale SOC-Kapazitäten ersetzen. Die Wettbewerbsintensität steigt rund um verwaltete Sicherheitsdienste und cloud-native Kontrollen, da globale Anbieter ihre Aktivitäten lokalisieren und mit inländischen Integratoren zusammenarbeiten. Hohe Konvergenzkosten für Legacy-OT und ein Mangel an Cybersicherheitsfachleuten dämpfen das Wachstum, bringen jedoch die Aufwärtsentwicklung des Kuwait-Cybersicherheitsmarkts nicht zum Erliegen.[1]Regulierungsbehörde für Kommunikation und Informationstechnologie, „Cybersicherheit und Notfallreaktion,” citra.gov.kw

Wichtigste Erkenntnisse des Berichts

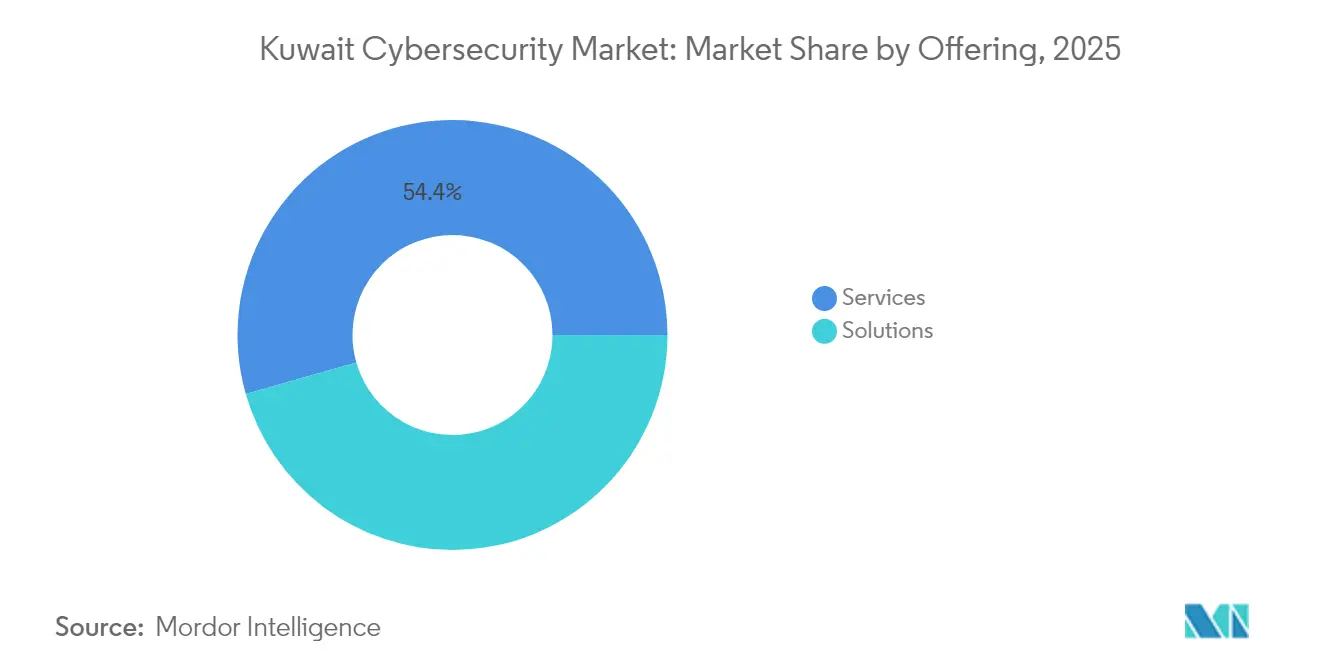

- Nach Angebot entfielen 2025 54,43 % des Marktanteils des Kuwait-Cybersicherheitsmarkts auf Dienstleistungen, während Lösungen bis 2031 mit einer CAGR von 16,98 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud 2025 einen Umsatzanteil von 66,21 % der Marktgröße des Kuwait-Cybersicherheitsmarkts und soll bis 2031 mit einer CAGR von 16,55 % wachsen.

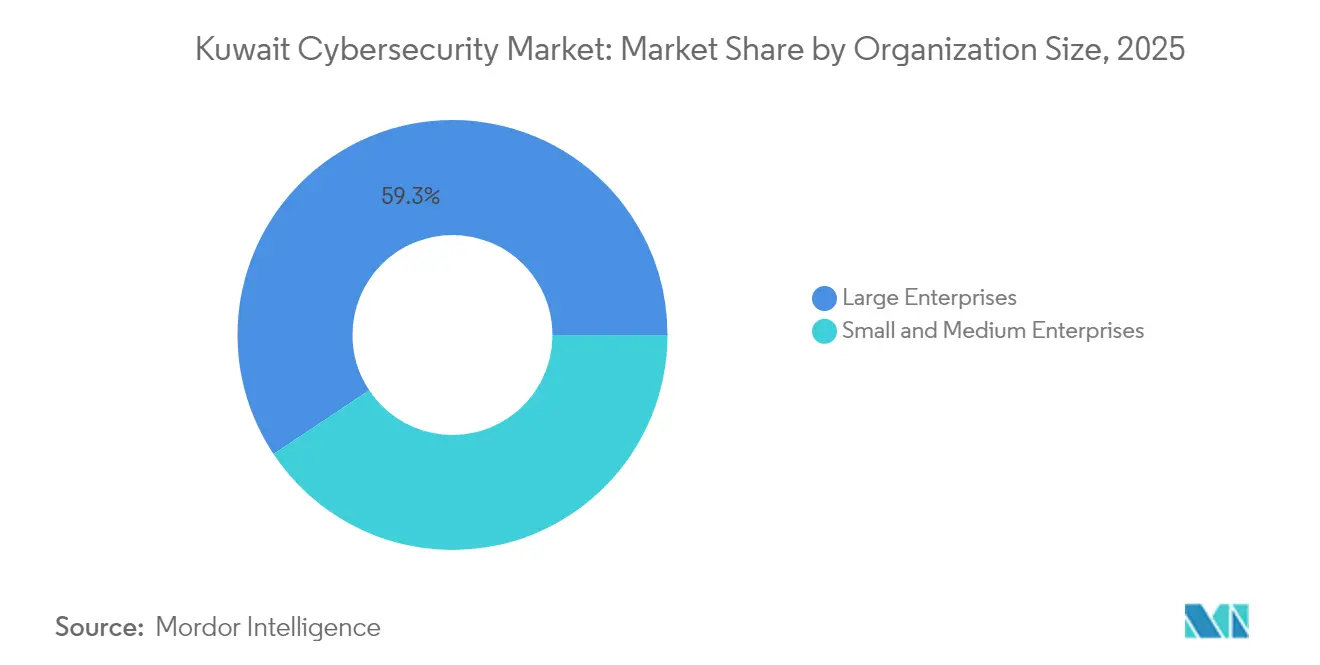

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 59,34 % am Kuwait-Cybersicherheitsmarkt; KMU verzeichnen die höchste CAGR von 14,92 % bis 2031 im Rahmen der Compliance mit Verordnung 26/2024.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 28,47 % an der Marktgröße des Kuwait-Cybersicherheitsmarkts im Jahr 2025, während das Gesundheitswesen bis 2031 mit einer CAGR von 17,06 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kuwait-Cybersicherheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsregeln treiben lokale SOC- und MSS-Nachfrage an | +2.8% | National, konzentriert in Al Asimah und Hawalli | Mittelfristig (2–4 Jahre) |

| Ausgaben für Smart-City- und OT-Sicherheit für Megaprojekte | +2.1% | Gouvernorate Jahra und Ahmadi | Langfristig (≥4 Jahre) |

| Ausgaben im Rahmen der Nationalen Cybersicherheitsstrategie 2023–27 | +1.9% | Landesweit mit Fokus auf den öffentlichen Sektor | Kurzfristig (≤2 Jahre) |

| 5G- und IoT-Rollout erweitert die Angriffsfläche | +1.7% | Nationale Abdeckung, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Digitales Banking und Open-API-Regeln beschleunigen IAM | +1.4% | Finanzdistrikt Al Asimah | Kurzfristig (≤2 Jahre) |

| KI-gestützte Bedrohungsjagd im Öl- und Gassektor | +1.3% | Ahmadi und andere Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsregeln steigern die Nachfrage nach inländischen SOC- und MSS-Diensten

Resolution 26/2024 schreibt lokale Datenspeicherung und eine 24-Stunden-Meldepflicht bei Datenschutzverletzungen vor und zwingt Organisationen dazu, kuwaitische Sicherheitsoperationszentren aufzubauen oder zu abonnieren. Unternehmen wenden sich verwalteten Sicherheitsdiensten zu, die kontinuierliche Überwachung, lokalisierte Bedrohungsinformationen und zweisprachige Compliance-Berichte liefern. Die Informationsaustauschplattform des Nationalen Cybersicherheitszentrums erhöht die kollektive Verteidigungseffektivität und steigert die Nachfrage nach inländischer SOC-Kapazität weiter. Finanzinstitute investieren bereits einen höheren Anteil ihrer IT-Budgets in lokalisierte Sicherheit – ein Muster, das sich im gesamten Kuwait-Cybersicherheitsmarkt ausbreitet.

Ausgaben für Smart-City- und OT-Sicherheit für Silk City und andere Megaprojekte

Kuwaits 4-Milliarden-USD-Programm für die Smart City Saad Al-Abdullah integriert Energie-, Wasser- und Transportsysteme und macht OT-Sicherheit zu einer Budgetpriorität. Industrielle Steuerungsnetze, die früher isoliert betrieben wurden, verbinden sich nun mit Cloud-Plattformen und vervielfachen die Angriffsvektoren. Sicherheitsanbieter mit tiefem OT-Fachwissen gewinnen Aufträge für Anomalieerkennung, sichere Gateways und Identitätsmanagement, die Zehntausende von Sensoren und Steuerungspunkten schützen. Frühe Bereitstellungsrunden zeigen, dass die Sicherheitsausgaben pro vernetztem Gerät die traditionellen Infrastrukturausgaben übersteigen, was das strategische Gewicht der OT-Sicherheit im Kuwait-Cybersicherheitsmarkt unterstreicht.[2]Wilson Center, „Der Aufstieg der Smart Cities am Golf,” wilsoncenter.org

Kapitalausgaben der Nationalen Cybersicherheitsstrategie 2023–27

Die Strategie verpflichtet jede Regierungsbehörde, 8–12 % ihrer IT-Ausgaben für Cybersicherheit bereitzustellen. Die Mittel zielen auf Netzwerksegmentierung, Zero-Trust-Einführung und lokale Kompetenzentwicklung durch Universitätspartnerschaften und Anbieterakademien ab. Projekte des öffentlichen Sektors schaffen Referenzarchitekturen für private Organisationen und katalysieren neue Nachfrage in allen Branchen. Der vorhersehbare Budgetzyklus stabilisiert die Beschaffungsplanung und verankert den Kuwait-Cybersicherheitsmarkt weiter als zentrale Säule der Vision 2035.

5G- und IoT-Rollout erweitert die Angriffsfläche

Die landesweite 5G-Abdeckung verbindet Millionen von Geräten in Smart Homes, Telemedizin und industrieller Automatisierung. Netzwerk-Slicing und Edge-Computing verbessern die Leistung, erhöhen jedoch die Komplexität des Richtlinienmanagements. Telekommunikationsbetreiber arbeiten mit Sicherheitsanbietern zusammen, um Bedrohungserkennung am Edge einzubetten und Mikrosegmentierung durchzusetzen. Diese Entwicklungen stimulieren kontinuierliche Produktinnovation und treiben inkrementelle Umsätze im gesamten Kuwait-Cybersicherheitsmarkt an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Upgrade-Kosten für OT-IT-Konvergenz | -1.8% | Industriezonen in Ahmadi und Farwaniya | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften und Fluktuation von Expatriates | -1.5% | National, am stärksten in Al Asimah | Kurzfristig (≤2 Jahre) |

| KMU-Sicherheitsbudgets an Ölpreiszyklen gebunden | -1.2% | Nationaler KMU-Sektor | Mittelfristig (2–4 Jahre) |

| Fragmentierte sektorale Regulierung | -0.9% | Herausforderungen bei der sektorübergreifenden Koordination | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Upgrade-Kosten für Legacy-OT- und IT-Konvergenz

Industrieanlagen setzen proprietäre Protokolle und veraltete Hardware ein, denen moderne Authentifizierungsfunktionen fehlen. Die Aufrüstung von Steuerungssystemen bei gleichzeitiger Aufrechterhaltung der Produktionsverfügbarkeit erhöht die Kosten auf bis zu das Dreifache vergleichbarer IT-Projekte. Begrenzte Anbieterauswahl im Bereich OT-Sicherheit hält die Preismacht hoch, verlängert die Amortisationszeit und verlangsamt die Investitionszyklen in Teilen des Kuwait-Cybersicherheitsmarkts.[3]TradeArabia, „KNPC rüstet Rechenzentrumsinfrastruktur auf,” tradearabia.com

Akuter Mangel an Cybersicherheitsfachkräften und Fluktuation von Expatriates

Die Nachfrage nach Cloud-, KI- und Zero-Trust-Expertise übersteigt das Angebot, da Expatriate-Spezialisten ins Ausland wechseln und lokale Ausbildungsprogramme langsam reifen. Organisationen kompensieren dies durch Outsourcing, doch eine übermäßige Abhängigkeit von verwalteten Diensten kann die interne Wissensakkumulation behindern. Gehaltsinflation erhöht die Betriebskosten und erschwert groß angelegte Rollouts innerhalb der Kuwait-Cybersicherheitsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben die Marktreifung voran

Dienstleistungen trugen 2025 54,43 % des Umsatzes bei, was die Präferenz der Unternehmen für ausgelagerten 24/7-Schutz angesichts von Talentengpässen widerspiegelt. Verwaltete Erkennung und Reaktion dominiert die Auftragsvergabe, während Beratungsaufträge nach Verordnung 26/2024 sprunghaft ansteigen. Lösungen wachsen mit einer CAGR von 16,98 %, da hybride Workloads eine konsistente Richtliniendurchsetzung erfordern. Diese Muster unterstreichen die zentrale Rolle von Dienstleistungen im Kuwait-Cybersicherheitsmarkt, der für die Compliance-Verifizierung auf lokalisierte SOC-Bereitstellung angewiesen ist.

Lösungen für Netzwerk-, Anwendungs- und Datenschichten entwickeln sich weiter. Identitäts- und Zugriffsmanagement gewinnt im Bank- und Regierungsidentitätsprogramm an Bedeutung. Firewalls der nächsten Generation, sichere Web-Gateways und Suiten zur Verhinderung von Datenverlust begleiten 5G-Backhaul-Upgrades. Das Zusammenspiel von Lösungen und Dienstleistungen festigt End-to-End-Wertversprechen im gesamten Kuwait-Cybersicherheitsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Die Cloud sicherte sich 2025 einen Anteil von 66,21 %, da Ministerien und Banken ein Cloud-First-Mandat im Zusammenhang mit neuen inländischen Hyperscale-Regionen einführten. Hybride Architekturen verbinden On-Premise-Vault-Systeme mit Public-Cloud-Analysen und balancieren Souveränität mit Elastizität. Die daraus resultierende CAGR von 16,55 % positioniert Cloud-Kontrollen als primären Expansionshebel für die Größe des Kuwait-Cybersicherheitsmarkts zwischen 2026 und 2031.

On-Premise-Sicherheit bleibt in kritischer Infrastruktur bestehen, wo luftgespaltene Segmente Sicherheit und Prozessintegrität unterstützen. Einheitliche Sicherheitskonsolen decken nun Cloud-, Edge- und Rechenzentrumsressourcen ab und ermöglichen es Administratoren, einheitliche Baselines durchzusetzen. Diese Konvergenz fördert inkrementelle Plattformbuchungen und sichert langfristige Abonnementumsatzströme für Anbieter, die im Kuwait-Cybersicherheitsmarkt tätig sind.

Nach Unternehmensgröße: KMU-Einführung steigt stark an

Großunternehmen hielten 2025 59,34 % des Umsatzes, angetrieben durch umfangreiche Compliance-Verpflichtungen und mehrschichtige Risikomanagement-Rahmenwerke. Ölkonzerne und Telekommunikationsunternehmen führen die frühe Einführung von KI-gestützter Bedrohungsjagd und Zero-Trust-Segmentierung an. Ihre Referenzprojekte validieren Blaupausen, die später auf mittelständische Konten repliziert werden, und erhalten Skaleneffekte innerhalb des Kuwait-Cybersicherheitsmarkts.

KMU verzeichnen die schnellste CAGR von 14,92 %, da das Datenschutzgesetz extraterritorial gilt und Bußgelder mit dem Schweregrad der Verletzung skalieren. Cloud-bereitgestellte Sicherheitspakete, virtuelle Firewalls und nutzungsbasierte SOC-Plätze senken Kostenbarrieren. Staatliche Ausbildungsgutscheine und Bewertungssubventionen verringern die Einführungshürden weiter und beschleunigen die KMU-Durchdringung im gesamten Kuwait-Cybersicherheitsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Führung und Gesundheitswesen-Aufschwung

Der BFSI-Sektor führte 2025 mit 28,47 % des Marktanteils des Kuwait-Cybersicherheitsmarkts, da Open-API-Banking und digitale Geldbörsen die Transaktionsflächen vervielfachten. Institutionen stärkten Echtzeit-Betrugsanalysen, starke Kundenauthentifizierung und sichere DevOps-Pipelines, um das Kundenvertrauen aufrechtzuerhalten. Regulatorische Kontrolle treibt weiterhin überdurchschnittliche Sicherheitsausgaben an und sichert einen stetigen Auftragsfluss für Anbieter.

Das Gesundheitswesen wächst bis 2031 mit einer CAGR von 17,06 %, angetrieben durch elektronische Gesundheitsakten, Tele-ICU-Plattformen und vernetzte Diagnosegeräte. Vertrauliche Patientendaten erfordern Verschlüsselung während der Übertragung und im Ruhezustand, während die Firmware medizinischer Geräte Remote-Exploits standhalten muss. Ähnliche Sicherheitsmodernisierungen breiten sich auf Telekommunikation, Fertigung und Verteidigung aus, wobei jeder Bereich maßgeschneiderte Nachfrageschichten zum Kuwait-Cybersicherheitsmarkt hinzufügt.

Geografische Analyse

Al Asimah bleibt das strategische Kommandozentrum für nationale Cybersicherheitsinitiativen. Das Gouvernorat beherbergt das Nationale Cybersicherheitszentrum, ministerielle Rechenzentren und Finanz-SOCs, die Standards setzen, die später landesweit gespiegelt werden. Öffentliche Sektorallokationen und kontinuierliche Richtlinienaktualisierungen führen zu vorhersehbarer mehrjähriger Nachfrage, die es Anbietern ermöglicht, langfristige Investitionen in lokalisierte Forschung und Entwicklung sowie arabischsprachigen Support zu kalibrieren. Daraus resultierende Flaggschiff-Bereitstellungen stärken die Rolle von Al Asimah als Testgelände für Sicherheitslösungen der nächsten Generation im Kuwait-Cybersicherheitsmarkt.

Jahras zweistellige CAGR resultiert aus Megaprojekten wie Silk City, die intelligente Energienetze, IoT-fähige Versorgungseinrichtungen und KI-gesteuerte Mobilitätskorridore verbinden. Industriemieter übernehmen sichere Gateways, Protokollübersetzer und Incident-Response-Playbooks, die auf OT-Umgebungen zugeschnitten sind. Die Zusammenarbeit zwischen kommunalen Planern und dem Privatsektor fördert integrierte Sicherheitsblaupausen, die effizient skalieren und sicherstellen, dass Jahra zu einem zentralen Wachstumskorridor für den Kuwait-Cybersicherheitsmarkt wird.

Ahmadi nutzt seine Kohlenwasserstoffinfrastruktur durch die Beschaffung maßgeschneiderter Einbruchserkennungssensoren, Verschlüsselung für Pipeline-Telemetrie und Sandboxing für Raffinerieprozesssteuerungen. Hawalli und Farwaniya fügen mittelständische Verträge hinzu, die mit der Digitalisierung des Einzelhandels und der Cloud-Migration kleiner Büros verbunden sind. Die neuen Gewerbezonen von Mubarak Al-Kabeer entscheiden sich von Anfang an für sicherheitsbasierte Architekturen, was zukünftige Nachrüstungskosten reduziert und gleichzeitig die gesamte Vertragsbasis des Kuwait-Cybersicherheitsmarkts vergrößert.

Wettbewerbslandschaft

Der Kuwait-Cybersicherheitsmarkt beherbergt eine ausgewogene Mischung aus globalen Plattformanbietern, regionalen telekommunikationsverbundenen Anbietern und spezialisierten lokalen Spezialisten. Multinationale Unternehmen wie Microsoft, Cisco und Palo Alto Networks nutzen strategische Allianzen mit inländischen Integratoren, um die Einhaltung von Datenlokalisierungs- und arabischen Schnittstellenanforderungen sicherzustellen. Ihre Cloud-Marktplätze liefern KI-gestützte Analysen, Secure Access Service Edge und Zero-Trust-Rahmenwerke, die für Hochbandbreiten-5G-Umgebungen optimiert sind. [4]SAMENA Council, „Kuwaits Vision 2035 treibt die digitale Transformation voran,” samenacouncil.org

Regionale Betreiber wie die sirar-Division von stc Kuwait und Mobile Telecommunications Company liefern verwaltete Erkennungsdienste, die auf bestehenden Netzwerk-Footprints basieren. Lokale Unternehmen bieten Penetrationstests, digitale Forensik und arabische Bedrohungsinformationen an, die bei Käufern des öffentlichen Sektors stark ankommen. Die Wettbewerbspositionierung konzentriert sich auf Plattformbreite, lokalisierten Support und gebündelte Schulungen, die den Talentmangel in der Kuwait-Cybersicherheitsbranche mindern.

Strategische Aktivitäten konzentrieren sich auf KI-Akquisitionen, lokalisierte Cloud-Region-Launches und den Aufbau von OT-Sicherheitsportfolios. G42s Übernahme von CPX erweitert KI-gesicherte Dienste in den Golfmärkten, während die Tech-Akademie der National Bank of Kuwait inländische Kompetenz-Pipelines aufbaut, die Anbieter für zukünftiges Wachstum nutzen. Gemeinsame Projekte zwischen Hyperscalern und Ministerien zur Bereitstellung von Confidential Computing und nationalen sicheren Clouds verankern die mittelfristige Dynamik des Kuwait-Cybersicherheitsmarkts weiter.

Marktführer der Kuwait-Cybersicherheitsbranche

Microsoft Corporation

Dell Technologies Inc.

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: G42 übernahm CPX und fügte 400 Spezialisten hinzu, um die KI-Wertschöpfungskette in Golfprojekten zu sichern.

- Februar 2025: Die National Bank of Kuwait startete die sechsmonatige NBK Tech Academy, um lokale Cybersicherheitstalente aufzubauen.

- Februar 2025: Zain wurde strategischer Partner des Kuwait CyberChamps-Wettbewerbs, um Cybersicherheitsfähigkeiten bei Studierenden zu fördern.

- Januar 2025: Die Universität Kuwait meldete eine Datenpanne mit nationalen Personalausweisen, was das Bewusstsein für akademische Cybersicherheit schärfte.

Berichtsumfang des Kuwait-Cybersicherheitsmarkts

Der Umfang des Cybersicherheitsmarkts umfasst Einnahmen aus Lösungen und Dienstleistungen, die in verschiedenen Branchen eingesetzt werden. Die Analyse kombiniert Sekundärforschung mit Primärquellen und bietet einen umfassenden Marktüberblick. Die Marktanalyse untersucht die primären Treiber und Einschränkungen, die das Marktwachstum beeinflussen.

Der Kuwait-Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kuwait-Cybersicherheitsmarkts?

Der Markt wird im Jahr 2026 auf 0,69 Milliarden USD geschätzt und soll bis 2031 1,16 Milliarden USD erreichen.

Welches Segment erzielt die größten Umsätze im Cybersicherheitssektor Kuwaits?

Sicherheitsdienstleistungen führen mit 54,43 % des Umsatzes aufgrund der hohen Nachfrage nach verwalteter Erkennung und Reaktion.

Warum wächst Cloud-Sicherheit in Kuwait so schnell?

Staatliche Cloud-First-Mandate und neue lokale Hyperscale-Regionen ermöglichen konforme Datenspeicherung im Land und treiben eine CAGR von 16,55 % für cloud-bereitgestellte Kontrollen an.

Welches Gouvernorat bietet die schnellste Wachstumschance?

Jahra verzeichnet bis 2031 eine CAGR von 12,96 % aufgrund der Smart-Infrastrukturprojekte von Silk City und der wachsenden Industriebasis.

Wie geht Kuwait seinen Mangel an Cybersicherheitsfachkräften an?

Initiativen wie die NBK Tech Academy und Studentenwettbewerbe wie CyberChamps zielen darauf ab, lokale Talente auszubilden und die Abhängigkeit von Expatriate-Fachleuten zu verringern.

Welche Faktoren hemmen ein schnelleres Marktwachstum?

Hohe Kosten für die Aufrüstung von Legacy-OT-Systemen und ein akuter Mangel an qualifizierten Cybersicherheitsfachkräften begrenzen die kurzfristige Einführungsgeschwindigkeit.

Seite zuletzt aktualisiert am: