Marktgröße und Marktanteil für zweckgebundene Backup-Appliances (PBBA)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

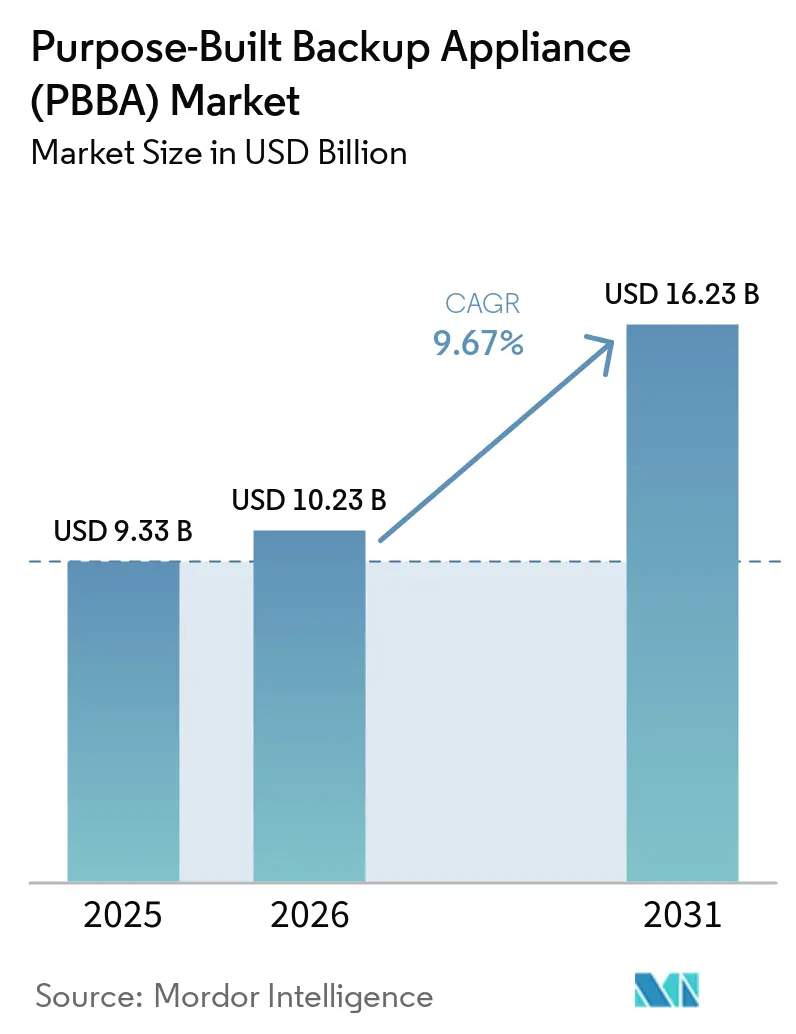

| Marktgröße (2026) | 10.23 Milliarden US-Dollar |

| Marktgröße (2031) | 16.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

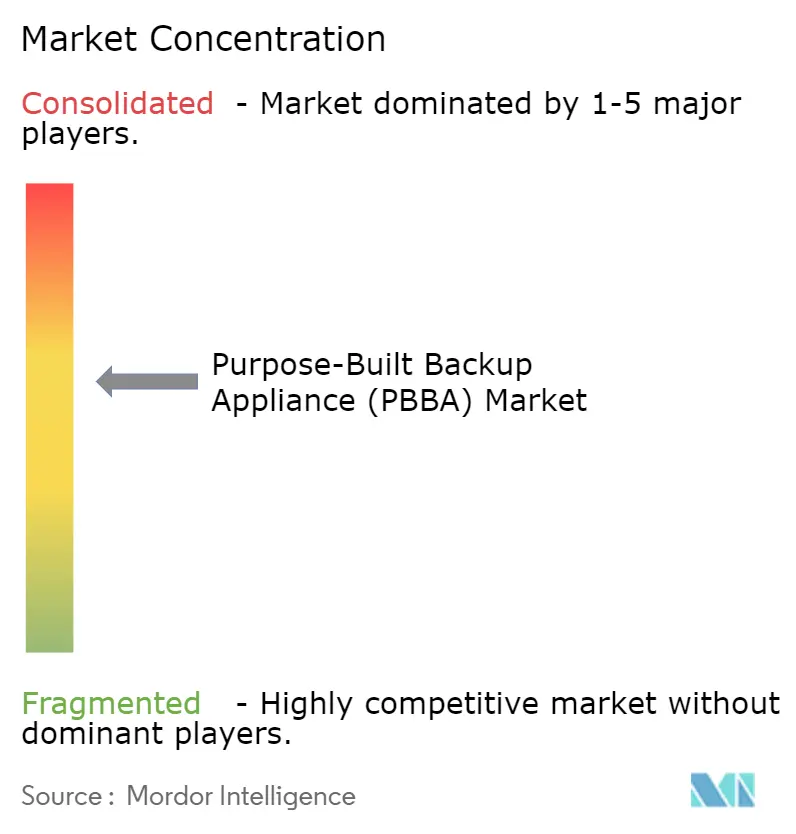

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zweckgebundene Backup-Appliances (PBBA) von Mordor Intelligence

Die Marktgröße des Marktes für zweckgebundene Backup-Appliances (PBBA) wurde im Jahr 2025 auf 9,33 Milliarden USD geschätzt und soll im Jahr 2026 auf 10,23 Milliarden USD ansteigen. Bis 2031 wird der Markt voraussichtlich auf 16,23 Milliarden USD anwachsen, was einer robusten CAGR von 9,67 % von 2026 bis 2031 entspricht. Die zunehmende Häufigkeit von Ransomware-Angriffen, der Flash-Speicher-Versorgungsschock, der 2025 begann, sowie Vorgaben auf Vorstandsebene für unveränderliche Datenkopien haben die Backup-Infrastruktur von einem Kapazitätszusatz zu einem erstrangigen Instrument zur Risikominderung gemacht. Käufer betrachten die Cyber-Recovery-Fähigkeit nun als entscheidendes Spezifikationsmerkmal, und Anbieter reagieren mit Appliance-Portfolios, die Anomalieerkennungs-Engines, Cyber-Vault-Orchestrierung und verbrauchsbasierte Preisgestaltung integrieren. Gerätelieferzeiten verlängerten sich 2025, als die Preise für Triple-Level-Cell-SSDs in die Höhe schnellten, sodass Unternehmen hybride Systeme einführten, die Hochgeschwindigkeits-Flash auf dichten Nearline-Festplatten schichten, um Wiederherstellungsleistung und Kosten in Einklang zu bringen. Zusammengenommen untermauern diese Kräfte eine robuste Nachfrage und stärken das langfristige Wachstumsprofil des Marktes für zweckgebundene Backup-Appliances.

Wichtigste Erkenntnisse des Berichts

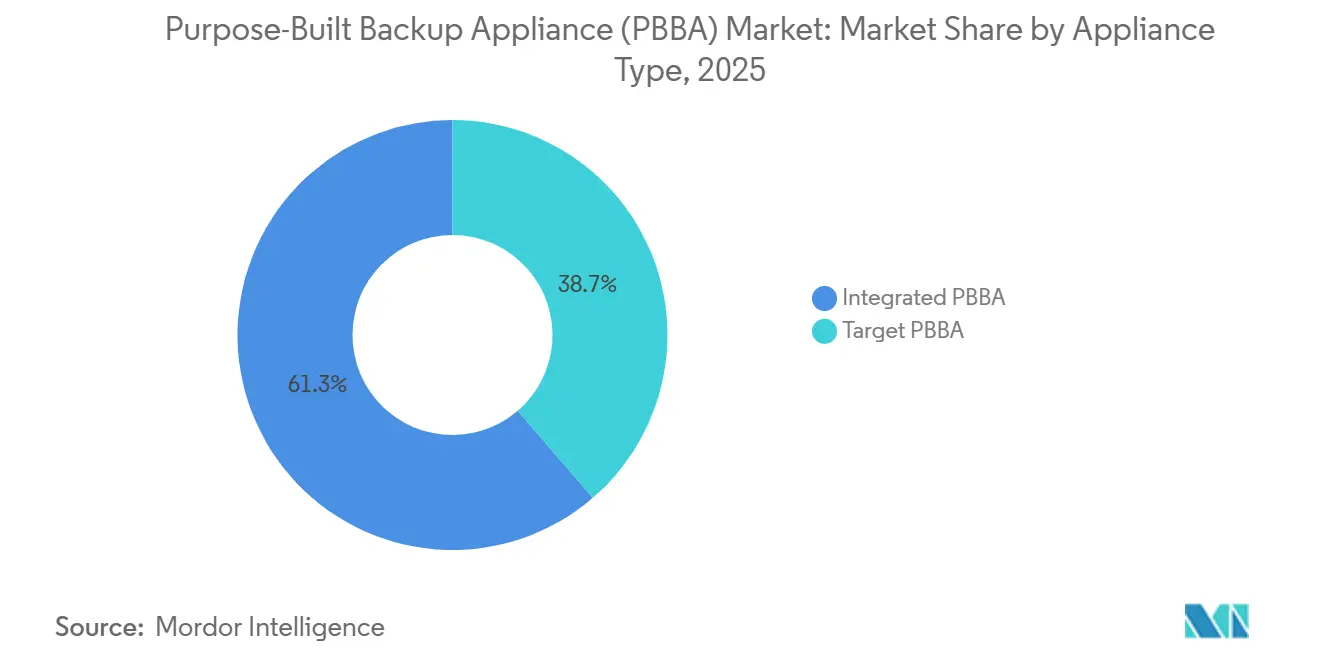

- Nach Appliance-Typ führten integrierte Systeme mit einem Umsatzanteil von 61,32 % im Jahr 2025, während Ziel-Appliances die schnellste prognostizierte CAGR von 11,34 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielten Vor-Ort-Konfigurationen 49,82 % des Umsatzes im Jahr 2025, während hybride Modelle mit einer CAGR von 10,46 % voranschreiten, da Unternehmen lokale Flash-Wiederherstellungen mit Cloud-Objektspeicherung kombinieren.

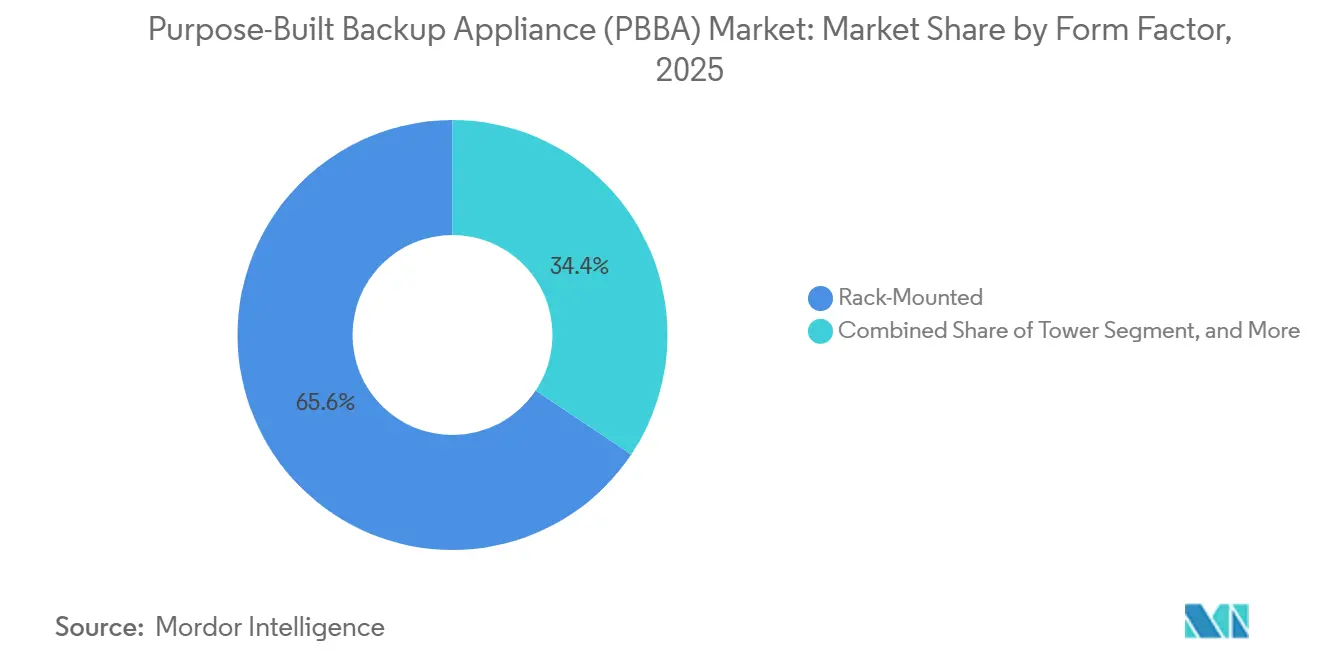

- Nach Formfaktor entfielen auf Rack-montierte Modelle 65,63 % des Umsatzes im Jahr 2025, doch modulare Scale-out-Knoten expandieren mit einer CAGR von 10,69 % dank ihrer inkrementellen Erweiterungsfähigkeit unter 100 TB.

- Nach Endbenutzerbranche entfielen auf Bank- und Finanzdienstleistungen 27,89 % der Nachfrage im Jahr 2025, während Telekommunikation und Medien voraussichtlich mit einer CAGR von 9,78 % wachsen werden, bedingt durch steigende 5G-Kerndatenvolumen.

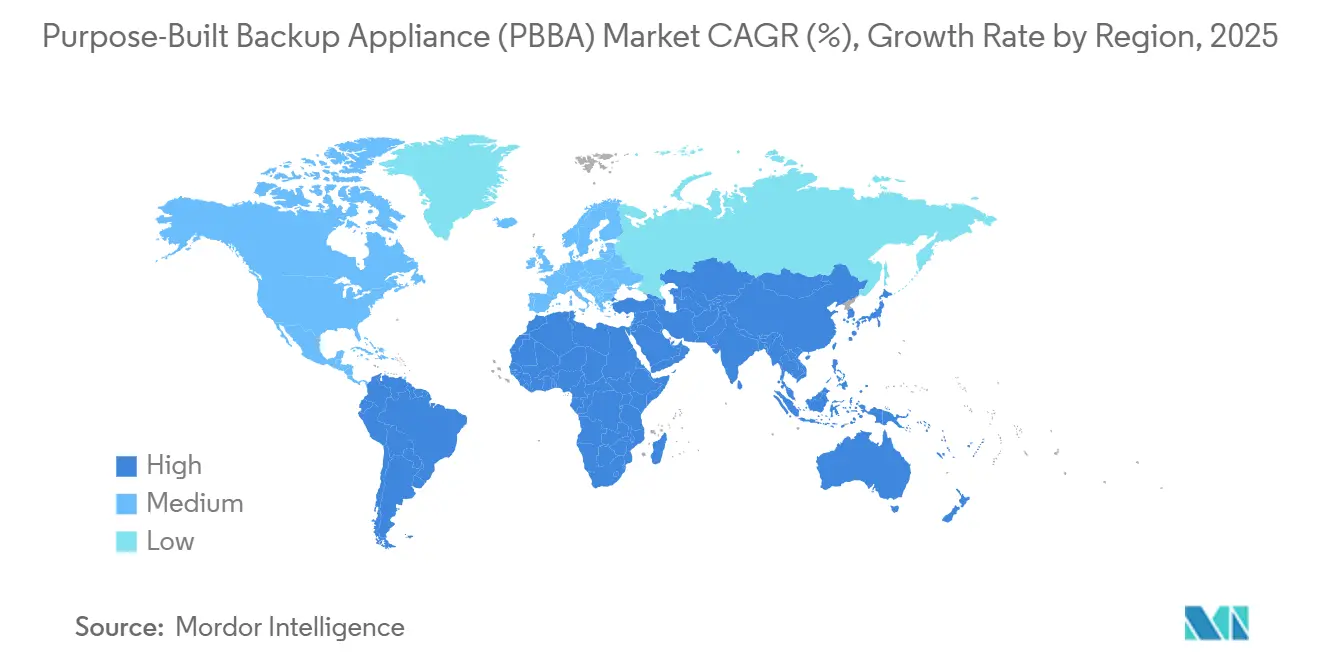

- Nach Geografie trug Nordamerika 37,78 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 9,96 % wachsen wird, gestützt durch Rechenzentrum-Kapitalausgaben in Höhe von 772 Milliarden USD.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zweckgebundene Backup-Appliances (PBBA)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende Ransomware-Vorfälle steigern die Nachfrage nach unveränderlichen Backup-Zielen | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Datensouveränitäts- und Cyber-Resilienz-Vorschriften in OECD und BRICS | +2.1% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Cloud-verbundene PBBA in hybride IT-Architekturen integriert | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Unterstützung auf Hardware-Ebene für Object-Lock und WORM ermöglicht Cyber-Versicherungsrabatte | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Edge-fähige Mikro-PBBA für OT/IIoT-Umgebungen | +0.9% | Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Zweckgebundene Backups für KI-Modell-Checkpoints und unstrukturierte Datenseen | +0.6% | Nordamerika, China, ausgewählte asiatisch-pazifische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Ransomware-Vorfälle steigern die Nachfrage nach unveränderlichen Backup-Zielen

Ransomware-Angreifer kompromittieren in 96 % der erfolgreichen Angriffe Backup-Repositories, was unveränderlichen Speicher zu einer erstrangigen Verteidigung macht. Mehrstufige Architekturen wie ExaGrids nicht netzwerkgebundene Repository-Schicht isolieren Daten nun von Produktionsnetzwerken. [1]VMblog Staff, "ExaGrid CEO on Tiered Backup Storage," VMblog, VMBLOG.COM KI-gestützte Anomalieerkennung kennzeichnet verdächtige Löschvorgänge und löst automatisierte Schutzmaßnahmen aus. Cyber-Versicherungsanbieter gewähren Kunden, die zertifizierte unveränderliche Ziele einsetzen, Prämienreduzierungen von 10–15 %. Object Firsts Ootbi-Appliance erreicht eine Haltbarkeit von elf Neunen und behält dabei einen vollständigen Air-Gap bei. Diese wirtschaftlichen und sicherheitsbezogenen Anreize beschleunigen die Marktakzeptanz zweckgebundener Backup-Appliances in regulierten Branchen.

Obligatorische Datensouveränitäts- und Cyber-Resilienz-Vorschriften in OECD und BRICS

Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreibt die Speicherung von Zahlungsdaten im Inland vor und fördert lokale Appliance-Bereitstellungen. Die DSGVO-Durchsetzung in Europa hat Bußgelder in Höhe von 1,32 Milliarden EUR verhängt und unterstreicht die Notwendigkeit überprüfbarer Backup-Kontrollen. [2]U.S. ITC Analysts, "Changing Tides of GDPR Enforcement," USITC, USITC.GOV Brasiliens KI-Strategie hat die Debatte über digitale Souveränität neu entfacht und die Rolle lokalisierter Infrastruktur hervorgehoben. Appliances mit Object-Lock und Geo-Fencing ermöglichen es Unternehmen, Residenzpflichten zu erfüllen, ohne operative Flexibilität aufzugeben. Datensouveränitäts-als-Dienst-Plattformen wie InCountry unterstreichen die wachsende Nachfrage nach konformen regionalen Backup-Knoten. Das überarbeitete NIST-Framework verankert nun die Backup-Integrität als obligatorische Resilienz-Kontrolle.

Cloud-verbundene PBBA in hybride IT-Architekturen integriert

Hybride Bereitstellungen verbinden latenzarme lokale Wiederherstellung mit Cloud-Skalierbarkeit und reduzieren die Gesamtbetriebskosten um 30–40 %. Appliances wie Azure Stack Edge liefern Rechenleistung und Speicher an Zweigstellen und replizieren gleichzeitig zur Notfallwiederherstellung in Azure. KI-Workloads treiben die Nachfrage nach dem Schutz von Modell-Checkpoints an, wobei spärliches Checkpointing den Backup-Overhead um 60 % reduziert. Cohesitys gemeinsame Lösung mit Lenovo zentralisiert Backups über Kern, Cloud und Edge hinweg und unterstützt bis zu 64 TB pro Knoten. Verbrauchsbasierte Abonnements wie HPE GreenLake richten Ausgaben an der Nutzung aus und treiben die hybride Nachfrage auf dem Markt für zweckgebundene Backup-Appliances weiter voran.

Unterstützung auf Hardware-Ebene für Object-Lock und WORM ermöglicht Cyber-Versicherungsrabatte

Quantums DXi-All-Flash-Systeme erzwingen WORM auf der Controller-Ebene und liefern kryptografische Authentifizierung jedes Schreibvorgangs. Dells PowerProtect-Portfolio integriert hardwarebasierte Unveränderlichkeit, die föderale Sicherheitskriterien erfüllt und gleichzeitig Multi-Cloud-Mobilität beibehält. Einige Versicherer verlangen solche Fähigkeiten nun für die Policenverlängerung in Hochrisikobranchen und bieten bei Nachweis Prämienreduzierungen von 10–20 %. Blockchain-Prüfpfade bieten zusätzliche Sicherheit und ermöglichen manipulationssichere Nachweise für Compliance-Prüfungen. Diese Anreize stärken den Markt für zweckgebundene Backup-Appliances, da Unternehmen den Cyber-Risikotransfer gegen Kapitalinvestitionen abwägen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von agentenlosem Cloud-Backup-als-Dienst reduziert Vor-Ort-PBBA-Ausgaben | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Budgetdruck infolge makroökonomischer IT-Kapitalausgaben-Neubewertung | -1.2% | Globaler Mittelstand | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochdichten Festplatten und LTO-Medien | -0.9% | Asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommene Anbieterabhängigkeit aufgrund proprietärer Dateisysteme | -0.7% | Globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von agentenlosem Cloud-Backup-als-Dienst reduziert Vor-Ort-PBBA-Ausgaben

Cloud-native Angebote bieten agentenlosen Schutz mit 40–60 % niedrigeren Gesamtbetriebskosten im Vergleich zum Besitz von Appliances. Veams Microsoft-Partnerschaft leitet KI-Analysen in das Richtlinienmanagement ein und zieht SaaS-orientierte Käufer an. Dennoch halten Datenlokalisierungsvorschriften und Wiederherstellungszeit-Garantien hybride Modelle relevant, was Commvaults Übernahme von Clumio zur Erweiterung der Cloud-Abdeckung veranlasste.[3]Ron Miller, "Commvault Buys Clumio," TechCrunch, TECHCRUNCH.COM Anbieter sichern sich daher mit Abonnementdiensten ab, die auf bestehenden Hardware-Portfolios aufbauen. Das Hemmnis liegt in umgeleiteten Kapitalausgaben, nicht in der Abschaffung des Marktes für zweckgebundene Backup-Appliances.

Budgetdruck infolge makroökonomischer IT-Kapitalausgaben-Neubewertung

KI-Infrastruktur absorbiert 35 % jährliches Budgetwachstum und lässt wenig Spielraum für Speicher-Aktualisierungen. Unternehmen verlängern die Lebensdauer von Appliances und bestehen auf Pay-per-Use-Modellen. Arcserves OneXafe Solo bündelt Backup-als-Dienst, um Vorabkapital zu umgehen. Steigende Festplatten- und LTO-Kosten verstärken die Ausgabenzurückhaltung, wobei Lieferanten inmitten von Nachfragespitzen Preiserhöhungen von 10–20 % durchsetzen. Anbieter reagieren mit der Integration von Deduplizierungsverhältnissen von über 30:1, um die verfügbare Kapazität zu strecken und die Branche für zweckgebundene Backup-Appliances durch Effizienzgewinne zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Appliance-Typ: Dominanz integrierter Systeme trifft auf Flexibilität von Ziel-Appliances

Integrierte Systeme erwirtschafteten 61,32 % des Umsatzes im Jahr 2025 und verankerten den Marktanteil für zweckgebundene Backup-Appliances, indem sie Speichermedien, Software und Deduplizierung in einer einzigen SKU kombinieren. Käufer aus dem Bank- und Gesundheitswesen schätzen den einheitlichen Support-Pfad und planbare Wartungsfenster. Ziel-Appliances werden voraussichtlich bis 2031 eine CAGR von 11,34 % verzeichnen, da Unternehmen, die auf Commvault oder Veeam standardisieren, protokollflexible Speicherpools bevorzugen, die eine Software-Abhängigkeit vermeiden. Die Marktgröße für zweckgebundene Backup-Appliances, die mit Zielplattformen verbunden ist, wird voraussichtlich integrierte Modelle in der zweiten Hälfte des Prognosezeitraums übertreffen, angetrieben durch container-native Datenflüsse und Multi-Cloud-Workload-Mobilität.

Modulare Lizenzierung verwischt die Unterscheidung zwischen integrierten und Ziel-Systemen. Quantums DXi-Serien-Firmware ermöglicht es Administratoren nun, zwischen Modi zu wechseln, ohne Hardware auszutauschen. Diese Elastizität verlängert die Nutzungsdauer von Anlagen um bis zu drei Budgetzyklen und unterstützt schrittweise Migrationen, wenn sich Anwendungsportfolios verschieben. Anbieter, die Appliances drahtlos statt durch Komplettaustausch aktualisieren, reduzieren auch die Kundenabwanderung und schaffen wiederkehrende Einnahmen.

Nach Bereitstellungsmodus: Hybrid wird zur Norm

Vor-Ort-Installationen behielten 49,82 % der Ausgaben im Jahr 2025, da latenzempfindliche Workloads und Souveränitätsgesetze die externe Replikation einschränken. Hybride Bereitstellungen skalieren bis 2031 mit einer CAGR von 10,46 %, da Unternehmen heiße Wiederherstellungen auf lokalem Flash behalten und gleichzeitig Langzeitkopien in kostengünstige Objektspeicher verschieben, wodurch die Speicherkosten für kalte Datensätze um mehr als die Hälfte gesenkt werden. Die Marktgröße für zweckgebundene Backup-Appliances, die mit hybriden Architekturen verbunden ist, sollte stetig steigen, da WAN-Optimierungsalgorithmen reifen und Cloud-Egress-Gebühren für Massenwiederherstellungen weiterhin prohibitiv bleiben.

Dennoch begrenzt die Netzwerkbandbreite oft das Cloud-Replikationsvolumen, und eine 100-TB-Wiederherstellung von einem Hyperscaler kann Transfergebühren von 9.000 USD verursachen. Anbieter bündeln nun mehrstufige Deduplizierung, adaptives Tiering und Bandbreitendrosselung. ExaGrids Version vom Januar 2026 priorisiert Datensätze, die am wahrscheinlichsten wiederhergestellt werden, und gibt Bandbreite für geschäftskritische Objekte frei. Diese Verbesserungen erweitern die hybride Attraktivität, ohne Wiederherstellungszeit-Ziele zu beeinträchtigen.

Nach Formfaktor: Scale-out-Knoten fordern Rack-Standards heraus

Rack-montierte Gehäuse trugen 65,63 % des Umsatzes im Jahr 2025 bei und passen gut in Doppelbodeninstallationen und Colocation-Leistungsbudgets. Doch modulare Scale-out-Knoten, die voraussichtlich eine CAGR von 10,69 % verzeichnen werden, ermöglichen es datenintensiven Nutzern, in kleinen Einheiten zu expandieren, wenn Flash-Lieferzeiten 16 Wochen überschreiten. Cohesitys C6800-Plattform unterstützt 60-TB-Knoten-Inkremente, die ohne Ausfallzeiten in bestehende Cluster eingebunden werden. Gesundheitsdienstleister, die immer größere CT- und MRT-Bilder verarbeiten, nutzten diese Flexibilität und machten modulare Cluster zum am schnellsten wachsenden Segment des Marktes für zweckgebundene Backup-Appliances.

Scale-out-Topologien vereinfachen auch schrittweise Aktualisierungszyklen, sodass Kunden die ältesten Knoten ausmustern und neue einführen können, ohne vollständige Migrationen durchzuführen. Der Strom- und Kühlungsdruck sinkt, da kleinere Knoten die Wärmelast verteilen – ein Vorteil in Colocation-Hallen, wo Großhandelspreise 196 USD pro kW pro Monat überschritten haben. Diese Kosteneffizienz schärft den Wettbewerbsvorteil modularer Appliances gegenüber monolithischen Racks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Regulierung treibt das Bankwesen an, Daten explodieren in der Telekommunikation

Bank- und Finanzdienstleistungen erfassten 27,89 % des Umsatzes im Jahr 2025, nachdem DORA Zweistunden-Wiederherstellungsziele und vierteljährliche Testpflichten eingeführt hatte. Appliances, die in der Lage sind, unveränderliche Testprotokolle automatisch zu generieren, sind de facto zu Kaufvoraussetzungen geworden. Telekommunikation und Medien werden voraussichtlich mit einer CAGR von 9,78 % wachsen, da eigenständige 5G-Kerne Petabytes an Anrufdetaildatensätzen erzeugen, die eine mehrjährige Aufbewahrung erfordern. Der Marktanteil für zweckgebundene Backup-Appliances, der von Telekommunikationsanbietern gehalten wird, sollte stetig steigen, da rechtmäßige Überwachung, Betrugsanalysen und Edge-Cloud-Architekturen auf den Bedarf an schneller Wiederherstellung konvergieren.

Der Kaufschwung im Gesundheitswesen beschleunigte sich, nachdem US-Regulierungsbehörden ein 72-Stunden-Wiederherstellungsfenster für elektronisch geschützte Gesundheitsinformationen vorgeschlagen hatten – eine Anforderung, die Bandbibliotheken nicht erfüllen können. Die Nachfrage aus Verteidigung und Regierung ist aufgestaut, wird jedoch durch Budgetsperren und Sicherheitszertifizierungen behindert. Fertigung und Einzelhandel zeigen mittleres einstelliges Wachstum; beide verlassen sich auf Vor-Ort-Appliances zum Schutz von IoT-Telemetrie und Point-of-Sale-Daten, wo WAN-Verbindungen für nächtliche Cloud-Replikation unzureichend sind.

Geografische Analyse

Nordamerika erwirtschaftete 37,78 % des Umsatzes im Jahr 2025, wobei Cyber-Versicherungszeichner Versicherungsnehmer dazu verpflichten, unveränderliche Backups und vierteljährliche Wiederherstellungstests zu betreiben. Der Leerstand auf dem Rechenzentrumsmarkt der Region fiel 2025 auf 1,4 %, und allein Northern Virginia absorbierte 1.102 MW zusätzliche Kapazität – ein Szenario, das den Appetit auf hochdichte Backup-Geräte in Colocation-Suiten verstärkte. Strompreise über 190 USD pro kW verlagerten die Beschaffung hin zu flüssigkeitsgekühlten Appliance-Linien wie Dells PowerProtect DP5500, der den Deduplizierungsdurchsatz pro Rack-Einheit steigert und gleichzeitig die Wärmelast reduziert.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 9,96 % bis 2031, unterstützt durch Rechenzentrum-Pipelines im Wert von 772 Milliarden USD, die zwischen 2025 und 2030 24 GW Kapazität hinzufügen. Indiens installierte Basis könnte sich bis 2032 versechsfachen, und Johor, Malaysia, beherbergt bereits 897 MW mit einer Leerstandsrate unter 1 %. Souveränitätsgesetze, die grenzüberschreitende Replikation verbieten, verpflichten Unternehmen zur Bereitstellung lokaler Backup-Appliances und stärken den Markt für zweckgebundene Backup-Appliances in Regionen, in denen die Hyperscale-Cloud-Abdeckung hinterherhinkt. KPMG prognostiziert, dass der Rechenzentrum-Strombedarf der Region bis 2030 auf 37.580 MW steigen wird – ein Anstieg von 165 % gegenüber dem Niveau von 2024 –, was eine entsprechende Beschleunigung für die zugehörige Datenschutzinfrastruktur bedeutet.

Europas Wachstum stützt sich auf die DORA-Compliance im Finanzdienstleistungssektor, während der Schwung im Nahen Osten und in Afrika von souveräner KI-Infrastruktur wie Saudi-Arabiens HUMAIN-Projekt stammt, das 6 GW für GPU-reiche Rechenzentren vorsieht. Diese neuen Einrichtungen benötigen Flash-intensive Backup-Appliances, die 10-TB-Modell-Checkpoints innerhalb von Minuten wiederherstellen können, was eine Nischennachfrage nach GPU-optimierten Plattformen antreibt. Südamerika bleibt bescheiden in seiner Größenordnung, wobei Brasiliens Finanzregulatoren und Argentiniens Telekommunikationsanbieter die primäre Käuferbasis bilden.

Wettbewerbslandschaft

Der Markt für zweckgebundene Backup-Appliances weist eine moderate Konzentration auf: Die fünf größten Anbieter entfallen auf etwa 55–60 % des Umsatzes. Anbieter von Legacy-Systemen verteidigen Rack-Plattformen mit gebündelter Finanzierung und Support. Software-definierte Herausforderer umwerben Container-Workloads mit Kubernetes-nativen Agenten und verbrauchsbasierter Abrechnung. Die Cohesity-Veritas-Fusion vom März 2025 bildete einen Giganten mit 10.000 Kunden und unterstreicht, dass Kanaltiefe nun die Funktionsgeschwindigkeit in gesättigten Märkten übertrifft. Rubriks Börsengang 2024 finanzierte die globale Expansion und Übernahmen wie Laminar, wodurch kontinuierliche Datenklassifizierung in seinen Stack integriert wurde.

Weißer Raum besteht bei Edge-zu-Cloud-Tiering, GPU-Trainings-Daten-Checkpoints und kostenoptimierten KMU-Appliances, die S3-kompatible Objektspeicher bündeln. Object First beispielsweise reduziert die Gesamtbetriebskosten um 30–40 %, indem Rechenleistung und Festplatten in einem einzigen Gehäuse zusammengefasst werden, was bei preissensiblen mittelgroßen Unternehmen Anklang findet. Anbieter, die keine DORA-konforme Orchestrierung oder HIPAA-konforme Prüfpfade dokumentieren können, riskieren die Disqualifikation bei stark regulierten Ausschreibungen, was die Wettbewerbslatte in Richtung integrierter Compliance-Tools verschiebt.

Hochdichte flüssigkeitsgekühlte Gehäuse gewannen an Bedeutung, als Colocation-Stromtarife 190 USD pro kW überschritten. Dells DP5500-Serie steigerte den Deduplizierungsdurchsatz um 40 % pro Rack-Einheit und adressierte sowohl Leistungs- als auch Energiebeschränkungen. Hewlett Packard Enterprises GreenLake-Backup-als-Dienst, eingeführt im März 2026, platziert anbietereigene Hardware in den Räumlichkeiten des Kunden und berechnet dennoch pro geschütztem Terabyte – eine Option, die bei Organisationen Anklang findet, die zögern, Vorabkapital zu binden, aber nicht bereit sind, die lokale Datenresidenz aufzugeben.

Marktführer für zweckgebundene Backup-Appliances (PBBA)

Dell Technologies Inc.

International Business Machines Corporation

Veritas Technologies LLC

Hewlett Packard Enterprise Company

Quantum Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Cohesity veröffentlichte Gaia, eine KI-gestützte Datenverwaltungsplattform, die Fehlalarme bei Ransomware-Warnungen um 85 % reduziert.

- März 2026: Hewlett Packard Enterprise fügte GreenLake Backup-als-Dienst hinzu und liefert damit Vor-Ort-Kapazität mit monatlicher Nutzungsabrechnung.

- Februar 2026: Dell Technologies stellte die flüssigkeitsgekühlte modulare PowerProtect-DP5500-Linie vor und steigerte den Deduplizierungsdurchsatz pro Rack-Einheit um 40 %.

- Januar 2026: Veeam kooperierte mit Nvidia, um KI-Trainings-Checkpoint-Snapshots zu beschleunigen und den Overhead von 12 Minuten auf 90 Sekunden zu reduzieren.

Umfang des globalen Berichts zum Markt für zweckgebundene Backup-Appliances (PBBA)

Der Marktbericht für zweckgebundene Backup-Appliances ist segmentiert nach Appliance-Typ (integrierte PBBA, Ziel-PBBA), Bereitstellungsmodus (vor Ort, Cloud-verbunden, hybrid), Formfaktor (Rack-montiert, Tower, modulare/Scale-out-Knoten), Endbenutzerbranche (Bank- und Finanzdienstleistungen, Gesundheitswesen und Biowissenschaften, Regierung und Verteidigung, Telekommunikation und Medien, Fertigung, Einzel- und E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte PBBA |

| Ziel-PBBA |

| Vor Ort |

| Cloud-verbunden |

| Hybrid |

| Rack-montiert |

| Tower |

| Modulare/Scale-out-Knoten |

| Bank- und Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Telekommunikation und Medien |

| Fertigung |

| Einzel- und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

| Segmentierung nach Appliance-Typ | Integrierte PBBA | |

| Ziel-PBBA | ||

| Segmentierung nach Bereitstellungsmodus | Vor Ort | |

| Cloud-verbunden | ||

| Hybrid | ||

| Segmentierung nach Formfaktor | Rack-montiert | |

| Tower | ||

| Modulare/Scale-out-Knoten | ||

| Segmentierung nach Endbenutzerbranche | Bank- und Finanzdienstleistungen | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| Telekommunikation und Medien | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Segmentierung nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für zweckgebundene Backup-Appliances und wie schnell wächst er?

Die Marktgröße für zweckgebundene Backup-Appliances beträgt im Jahr 2026 10,23 Milliarden USD und wird laut Mordor Intelligence bis 2031 voraussichtlich 16,23 Milliarden USD bei einer CAGR von 9,67 % erreichen.

Welcher Appliance-Typ hält den größten Marktanteil?

Integrierte Systeme beherrschen 61,32 % des Umsatzes im Jahr 2025, da sie Speicher, Software und Deduplizierung in einer einzigen schlüsselfertigen Plattform bündeln.

Welcher Appliance-Typ hält heute den größten Marktanteil?

Integrierte Systeme führen mit einem Marktanteil von 61,32 % für zweckgebundene Backup-Appliances im Jahr 2024.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Bereitstellungen, die lokale Flash-Wiederherstellungen mit Cloud-Objektspeicherung kombinieren, schreiten mit einer CAGR von 10,46 % voran, da Käufer Leistung gegen Speicherkosten abwägen.

Wie groß ist das Bankensegment in diesem Markt?

Bank- und Finanzdienstleistungen erwirtschafteten 27,89 % der Nachfrage im Jahr 2025, angetrieben durch Compliance-Anforderungen des EU-Gesetzes zur digitalen operationellen Resilienz.

Warum gewinnen modulare Scale-out-Knoten an Beliebtheit?

Scale-out-Knoten ermöglichen inkrementelle Erweiterungen unter 100 TB, minimieren das Risiko von Beschaffungslieferzeiten und reduzieren ungenutzte Kapazität – Faktoren, die ihr Wachstum bis 2031 auf eine CAGR von 10,69 % treiben.

Seite zuletzt aktualisiert am: