Marktgröße und Marktanteil für Enterprise-Backup- und Recovery-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.63 Milliarden US-Dollar |

| Marktgröße (2030) | 16.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.67% CAGR |

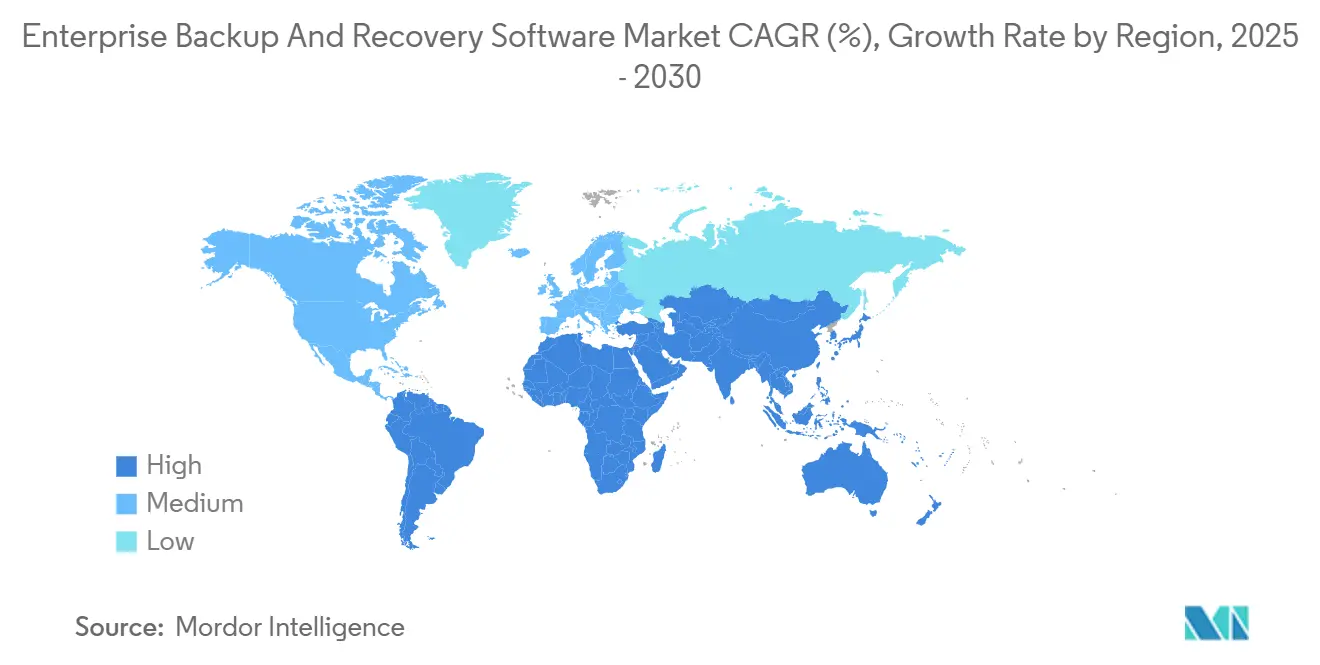

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

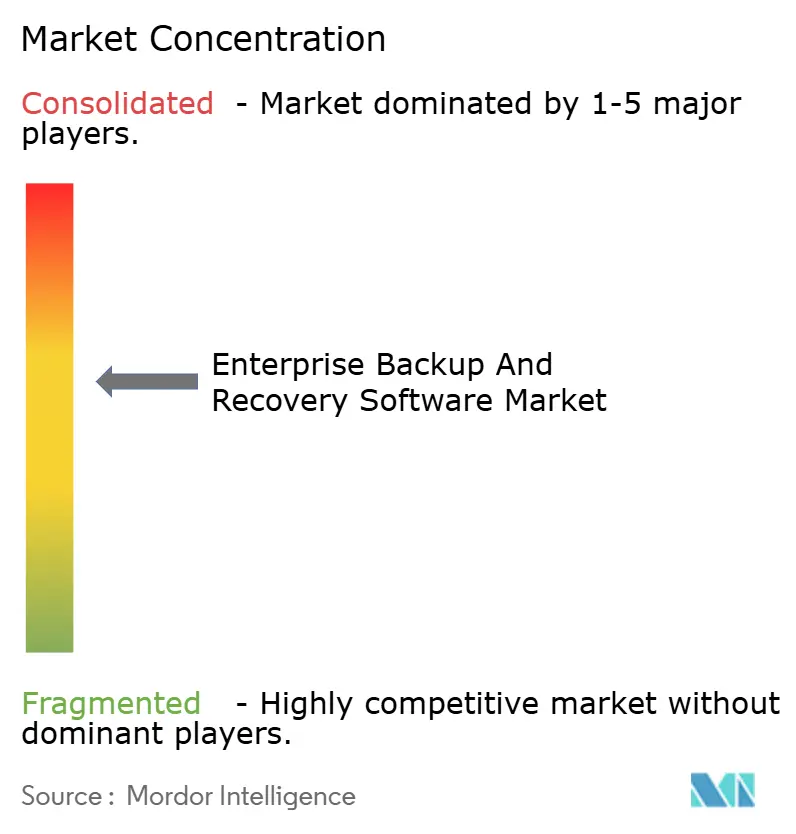

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise-Backup- und Recovery-Software von Mordor Intelligence

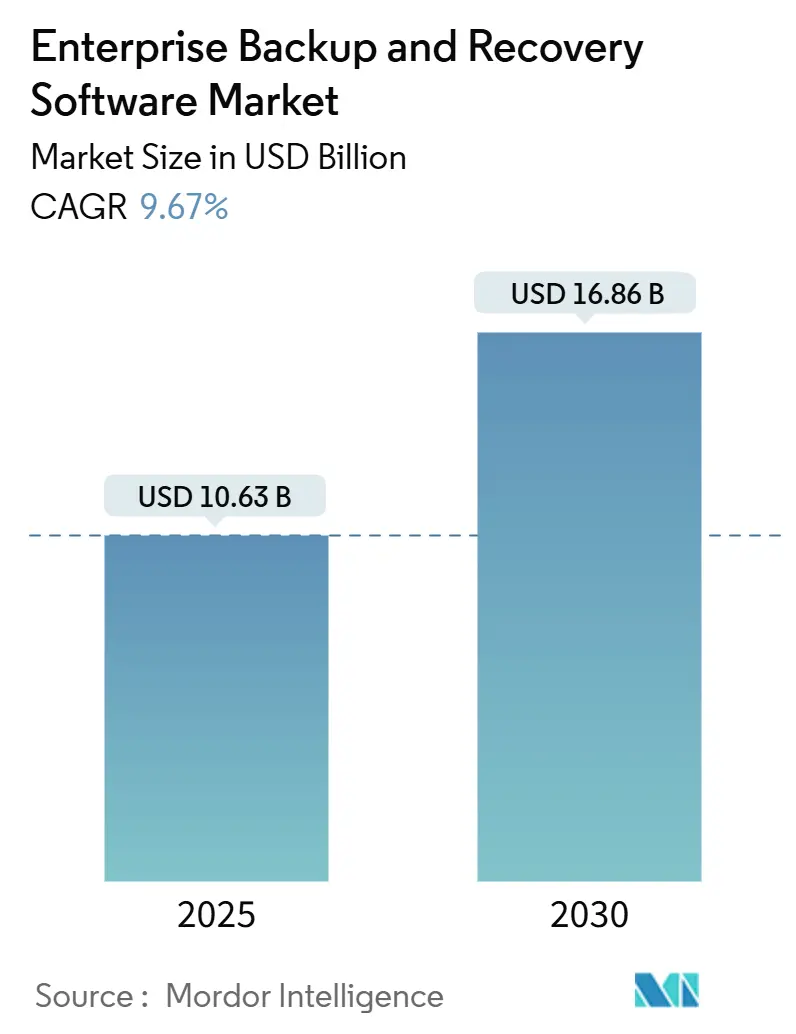

Die Marktgröße für Enterprise-Backup- und Recovery-Software wird im Jahr 2025 auf 10,63 Milliarden USD geschätzt und soll bis 2030 auf 16,86 Milliarden USD anwachsen, was einer CAGR von 9,67 % entspricht. Die zunehmende Ransomware-als-Dienst-Aktivität, die im Jahr 2024 Schäden in Höhe von 57 Milliarden USD in Unternehmen verursachte, zwingt Organisationen dazu, Backup-Architekturen mit unveränderlichen, luftgespaltenen Kopien zu stärken. Die Konvergenz von SecOps und DevOps normalisiert Richtlinien-als-Code-Bereitstellungen, die Backup-Workflows in CI/CD-Pipelines integrieren und die Einführung von Hybrid- und Multi-Cloud-Lösungen beschleunigen. Regulatorische Maßnahmen wie der Digital Operational Resilience Act (DORA) in Europa und das DPDP-Gesetz in Indien schreiben manipulationssichere Wiederherstellungskopien vor und lenken Kapital in Richtung Einmal-Schreiben-Mehrfach-Lesen-Speicher. Der Wettbewerbsdruck steigt, da cloud-native Disruptoren die öffentlichen Märkte erschließen, während etablierte Anbieter ihre Portfolios mit KI-gesteuerter Cyber-Resilienz ausbauen. Zusammen verstärken diese Trends die Ausgaben im Markt für Enterprise-Backup- und Recovery-Software sowohl für Großunternehmen als auch für agile kleine und mittlere Unternehmen.

Wichtigste Erkenntnisse des Berichts

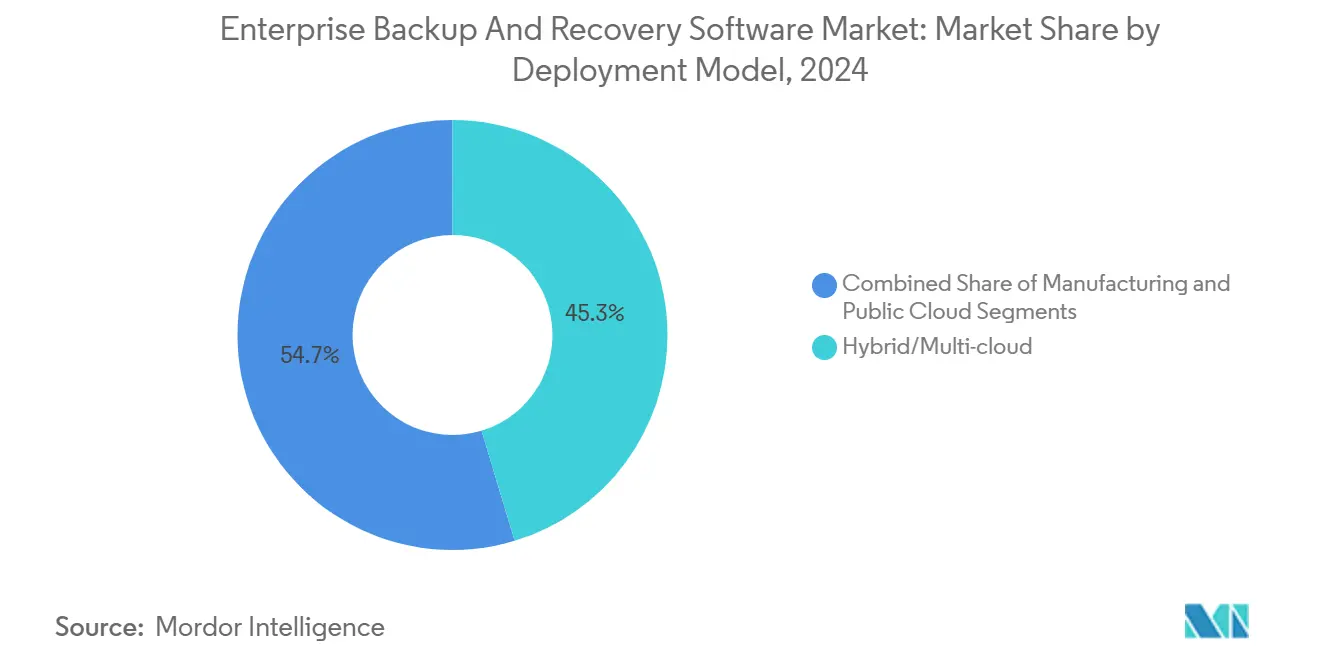

- Nach Bereitstellungsmodell hielten Hybrid- und Multi-Cloud-Konfigurationen im Jahr 2024 einen Marktanteil von 45,32 % am Markt für Enterprise-Backup- und Recovery-Software; Public-Cloud-Bereitstellungen werden bis 2030 voraussichtlich mit einer CAGR von 10,76 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2024 63,39 % des Umsatzanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 11,24 % wachsen.

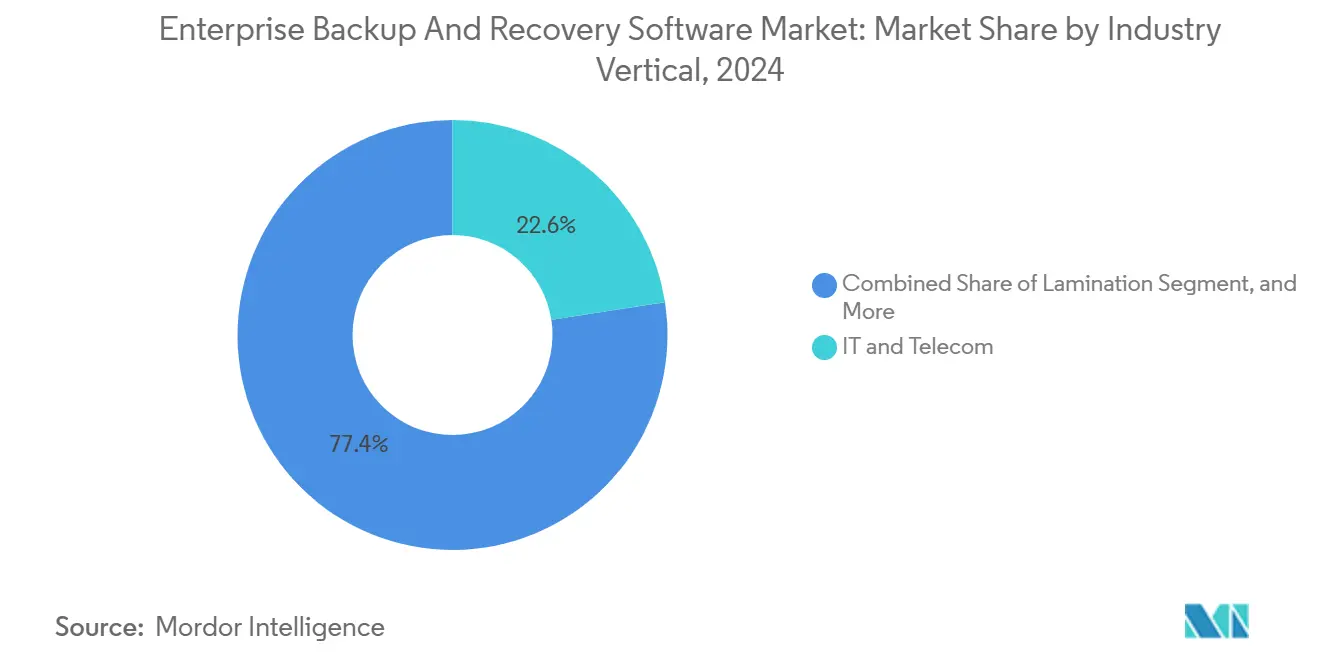

- Nach Branchenvertikale erfasste IT und Telekommunikation im Jahr 2024 22,57 % der Marktgröße für Enterprise-Backup- und Recovery-Software; das Bank-, Finanzdienstleistungs- und Versicherungswesen verzeichnet bis 2030 die schnellste CAGR von 9,89 %.

- Nach Backup-Typ führten inkrementelle Methoden im Jahr 2024 mit einem Anteil von 38,46 % an der Marktgröße für Enterprise-Backup- und Recovery-Software, während der kontinuierliche Datenschutz im gleichen Zeitraum mit einer CAGR von 10,14 % wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,71 %, und Südamerika wird voraussichtlich bis 2030 die höchste CAGR von 9,97 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Enterprise-Backup- und Recovery-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ransomware als Dienst erhöht Häufigkeit und Kosten von Angriffen | +2.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von SecOps/DevOps treibt automatisierte Backup-Workflows voran | +1.9% | Schwerpunkt Nordamerika und Asien-Pazifik, Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Cloud-First-Strategien beschleunigen die Einführung von Backup als Dienst | +2.1% | Global, frühe Gewinne in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Anstieg (DORA, DPDP-Gesetz, NIS2) schreibt unveränderliche Kopien vor | +1.6% | Vorwiegend Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-generierte Datenmengen belasten herkömmliche Backup-Fenster | +1.4% | Global, konzentriert in technologisch fortschrittlichen Märkten | Langfristig (≥ 4 Jahre) |

| Kostengünstige Objektspeicher-Ebenen ermöglichen nahezu sofortige Wiederherstellungskopien | +1.2% | Global, cloud-reife Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ransomware als Dienst erhöht Häufigkeit und Kosten von Angriffen

Die Industrialisierung von Ransomware, die als schlüsselfertige Abonnement-Pakete angeboten wird, erhöhte die Angriffshäufigkeit auf Unternehmen im Jahr 2024 um 41 %. Angreifer nehmen zunehmend Backup-Infrastrukturen ins Visier, um die Ausfallzeit zu verlängern, wie die Störung von Ascension mit 140 Krankenhäusern zeigte, die Lücken in herkömmlichen Tresor-Lösungen offenbarte. [1]TechCrunch-Redaktion, „Ascension Health Cyberangriff Krankenhäuser”, TechCrunch, techcrunch.com Vorstände schreiben nun 3-2-1-1-Frameworks vor, die eine unveränderliche Offline-Kopie beinhalten und Wiederherstellungspfade auch dann ermöglichen, wenn primäre Repositories verschlüsselt sind. Bei Vorfällen, bei denen Backups intakt bleiben, werden durchschnittliche Wiederherstellungskosten von 1,76 Millionen USD verzeichnet, gegenüber 4,88 Millionen USD bei kompromittierten Backups, was die ROI-Transparenz für verbesserte Resilienz schärft. Infolgedessen wachsen IT-Budgets, die für luftgespaltene Appliances und Zero-Trust-Backup-Netzwerke vorgesehen sind, und steigern die Ausgaben im Markt für Enterprise-Backup- und Recovery-Software.

Konvergenz von SecOps/DevOps treibt automatisierte Backup-Workflows voran

Die enge Kopplung von Sicherheitsoperationen und Entwicklungs-Pipelines verändert die Art und Weise, wie Richtlinien erstellt, versioniert und durchgesetzt werden. [2]Shivank Gupta, „Die Zukunft des Datenschutzes: Wie KI und Automatisierung Backup und Recovery transformieren”, Commvault Blog, commvault.com Richtlinien-als-Code-Konstrukte betten Backup-Definitionen neben Infrastruktur-als-Code ein und ermöglichen es neuen Microservices, während GitOps-Bereitstellungen automatisch Schutz zu erben. Finanzinstitute stoppen nun Releases, wenn automatisierte Wiederherstellungstests in CI/CD-Gates fehlschlagen, was die mittlere Wiederherstellungszeit um 67 % verkürzt und backup-bezogene Vorfälle um 43 % reduziert. Anbieter reagieren mit APIs und Terraform-Modulen, die auf DevSecOps-Toolchains abgestimmt sind, und fördern die Nachfrage nach ereignisgesteuerter Orchestrierung im Markt für Enterprise-Backup- und Recovery-Software.

Cloud-First-Strategien beschleunigen die Einführung von Backup als Dienst

Verbrauchsbasierte Preisgestaltung und elastische Kapazität überzeugen kostenbewusste Käufer, On-Premises-Bandbibliotheken abzulösen. Als Beispiel sei genannt, dass SoFi die Gesamtbetriebskosten um 40 % senkte, nachdem das Unternehmen auf Druvas cloud-native Plattform migriert war. Kleine und mittlere Unternehmen, die zuvor durch CapEx-Hürden eingeschränkt waren, stellen nun die am schnellsten wachsende Gruppe mit einer CAGR von 11,24 % dar und übertreffen die Ausgaben großer Unternehmen. Hyperscale-Ökosysteme integrieren regionsübergreifende Replikation und SLA-basierte Wiederherstellungsziele, die eine Verfügbarkeit von 99,9 % gewährleisten. Diese wirtschaftlichen Faktoren unterstützen die weitere Expansion des Marktes für Enterprise-Backup- und Recovery-Software, da Organisationen ihre Datenschutz-Stacks modernisieren.

Regulatorischer Anstieg schreibt unveränderliche Kopien vor

Gesetzgeber schreiben zunehmend technische Kontrollen statt prozeduraler Checklisten vor. DORA in Europa verpflichtet Finanzunternehmen, manipulationssichere Backups mit festgelegten Aufbewahrungsfristen zu führen. [3]Europäische Bankenaufsichtsbehörde, „Digital Operational Resilience Act”, eba.europa.eu Banken investierten allein im Jahr 2024 2,3 Milliarden EUR (2,6 Milliarden USD), um WORM-Speicher und kryptografische Integritätsprüfungsschichten einzusetzen. Ähnliche Vorschriften in Indien und Singapur erweitern den regulatorischen Rahmen und zwingen Unternehmen, unveränderliche Architekturen in allen Rechtsordnungen einzuführen. Compliance-getriebene Erneuerungszyklen steigern die Umsatzentwicklung im Markt für Enterprise-Backup- und Recovery-Software langfristig erheblich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Egress-Gebühren erhöhen die Gesamtbetriebskosten der Multi-Cloud-Wiederherstellung | −1.4% | Global, Multi-Cloud-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung von Backup-Daten erschwert die Compliance-Prüfbarkeit | −0.9% | Global, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verzögert den Aufbau cyber-resilienter Architekturen | −1.1% | Global, akut in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Trägheit bei Legacy-Band-/Systemlösungen in stark regulierten On-Premises-Branchen | −0.8% | Nordamerika und Europa, einige Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Egress-Gebühren erhöhen die Gesamtbetriebskosten der Multi-Cloud-Wiederherstellung

Hyperscale-Anbieter erheben 0,09–0,12 USD pro GB ausgehend, was bei Petabyte-großen Repositories, die Cloud-übergreifende Wiederherstellungen durchführen, zu monatlichen Rechnungen von über 100.000 USD führt. Unternehmen berichten, dass 30–40 % der gesamten Backup-Kosten bei Katastrophenereignissen auf Egress entfallen, was eine Neubewertung der Multi-Cloud-Resilienz erzwingt. Einige konsolidieren sich auf eine einzige Cloud, während andere On-Premises-Caches einsetzen, um große Datenabrufe zu begrenzen. Neue Marktteilnehmer, die Zero-Egress-Ebenen anbieten, versuchen diese Dynamik zu stören, verfügen jedoch häufig über keine integrierten Ökosysteme, was die Lücke zwischen Kostenoptimierung und funktionaler Robustheit vergrößert.

Ausbreitung von Backup-Daten erschwert die Compliance-Prüfbarkeit

Organisationen verwalten durchschnittlich 7,3 Backup-Plattformen, die SaaS-, On-Premises- und Edge-Umgebungen umfassen. Fragmentierte Repositories erschweren die Beweiserhebung für Audits wie HIPAA oder DSGVO und beanspruchen bis zu 40 % der Bandbreite des Compliance-Teams. Die Lokalisierung von Daten für Anfragen auf das Recht auf Vergessenwerden dauert Wochen und birgt das Risiko von Bußgeldern und Kundenzufriedenheitsproblemen. Anbieter liefern nun zentralisierte Metadaten-Kataloge und KI-gestützte Erkennung, um die Heterogenität zu bewältigen, doch die Integrationskomplexität bleibt ein Hemmnis im Markt für Enterprise-Backup- und Recovery-Software.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Dominanz balanciert Kontrolle und Skalierung

Hybrid- und Multi-Cloud-Konfigurationen machten im Jahr 2024 45,32 % des Marktes für Enterprise-Backup- und Recovery-Software aus, was die Präferenz widerspiegelt, On-Premises-Souveränität mit Cloud-Elastizität zu verbinden. Public-Cloud-Bereitstellungen, die heute noch kleiner sind, werden bis 2030 voraussichtlich eine CAGR von 10,76 % verzeichnen, angetrieben durch Abonnementmodelle und globale Reichweite. On-Premises-Modelle bestehen in regulierten Bereichen fort, werden jedoch zunehmend mit Cloud-Ebenen für die Kaltdatenspeicherung verknüpft. Diese Orchestrierung erhöht die Marktgröße für Enterprise-Backup- und Recovery-Software, die für intelligente Datenplatzierungssoftware vorgesehen ist, die Wiederherstellungen aus der nächstgelegenen Quelle auslöst. Institutionen wie Nasdaq berichten von einer um 23 % schnelleren Wiederherstellung nach der Einführung kohärenter Hybrid-Designs. Die Erweiterung der KI-gestützten Platzierungslogik optimiert Kosten und Compliance weiter und vergrößert Wettbewerbsvorteile.

Fortschritte bei SaaS-Konnektoren, Kubernetes-Hooks und Objektspeicher-Ebenen stärken die Hybrid-Bindung. Anbieter betonen latenzarmen Snapshot-Versand, unveränderliche Cloud-Tresore und Richtlinienvererbung über Umgebungen hinweg. Da Datensouveränitätsregeln strenger werden, wechseln Unternehmen von binären Bereitstellungsentscheidungen zu feingranularer Workload-Platzierung und zementieren Hybrid-Architekturen als strategischen Standard. Infolgedessen schwenkt der Markt für Enterprise-Backup- und Recovery-Software weiterhin auf Plattformen um, die in Orchestrierung versiert sind, anstatt auf statische Repositories.

Nach Unternehmensgröße: Wachstumsdynamik der KMU übertrifft das Volumen der Großunternehmen

Großunternehmen hielten im Jahr 2024 mit 63,39 % den größten Umsatzanteil aufgrund komplexer IT-Landschaften und erheblicher Budgets. Dennoch verzeichneten KMU eine CAGR von 11,24 %, angetrieben durch SaaS-Backup-Plattformen, die die Infrastrukturkomplexität verbergen. Da Abonnement-Ebenen gut skalierbar sind, erreichen erweiterte Funktionen wie globale Deduplizierung und unveränderliche Snapshots nun auch kleinere IT-Teams. Diese Demokratisierung veranlasst Anbieter, Preisgestaltungsgranularität und automatisiertes Onboarding zu entwickeln und die Reichweite des Marktes für Enterprise-Backup- und Recovery-Software unter ressourcenbeschränkten Käufern zu erweitern.

Großunternehmen bleiben Innovationsinkubatoren und steuern die Nachfrage nach Cloud-übergreifender Orchestrierung und Compliance-Automatisierung. Ihre Anforderungen treiben Feature-Roadmaps in Bereichen wie einheitliche Richtlinien-Engines und ML-gestützte Anomalieerkennung voran. Gleichzeitig schätzen KMU sofort einsatzbereite Integrationen mit Microsoft 365 und Google Workspace. Da sich Portfolios annähern, werden mandantenfähige Architekturen, die von einer Handvoll virtueller Maschinen bis hin zu Exabyte-Domänen skalieren können, den Markt für Enterprise-Backup- und Recovery-Software dominieren.

Nach Branchenvertikale: Finanzsektor beschleunigt sich unter regulatorischem Fokus

IT und Telekommunikation führten im Jahr 2024 mit einem Umsatzanteil von 22,57 %, was die frühe Einführung von Cloud-Workloads widerspiegelt. Das Bank-, Finanzdienstleistungs- und Versicherungswesen weist mit einer CAGR von 9,89 % das schnellste Wachstum auf, da Institutionen Cyber-Resilienz in operationelle Risikomodelle integrieren. Finanzregulatoren fordern unveränderliche, regelmäßig getestete Backups und katalysieren tiefe Investitionen. Das Gesundheitswesen folgt mit erhöhter Dringlichkeit aufgrund von Patientensicherheitsanforderungen und HIPAA-Strafen. Die Fertigung überdenkt die cyber-physische Resilienz nach hochkarätigen Lieferkettenangriffen; die Störung bei Norsk Hydro schärfte das Bewusstsein für Backups in der Betriebstechnologie.

Einzelhandel und E-Commerce setzen kontinuierlichen Datenschutz ein, um Transaktions-Pipelines während saisonaler Spitzen zu sichern. Behörden entscheiden sich für hybride Aufbewahrung, die sichere On-Premises-Knoten mit cloud-basierten Kaltdaten-Seen verbindet. Die differenzierten Anforderungen jeder Branche diversifizieren den Markt für Enterprise-Backup- und Recovery-Software und zwingen Anbieter, vertikalisierte Vorlagen für Richtlinien und Berichte zu liefern.

Nach Backup-Typ: Kontinuierlicher Datenschutz gewinnt an Bedeutung

Inkrementelle Backups hielten im Jahr 2024 einen Anteil von 38,46 % aufgrund der Speichereffizienz in Verbindung mit Point-in-Time-Wiederherstellung. Der kontinuierliche Datenschutz wächst mit einer CAGR von 10,14 % am schnellsten, da die Toleranz für Datenverluste in Finanz- und Gesundheitsszenarien sinkt. Vollständige Backups bleiben für vierteljährliche Compliance-Images vorgeschrieben, nutzen jedoch Deduplizierung, um Kapazitätsspitzen zu dämpfen. Differenzielle Strategien dienen Umgebungen mit vorhersehbaren Änderungsraten, werden jedoch durch intelligentere KI-gestützte Planung verdrängt.

Moderne Plattformen verwischen die Grenzen zwischen herkömmlichen Kategorien und wählen dynamisch inkrementelle, differenzielle oder nahezu echtzeitnahe Replikation entsprechend dem Workload-Verhalten aus. KI-Engines erstellen Profile der Datenänderungsgeschwindigkeit und passen Schutzniveaus an die Kritikalität an, was die betriebliche Agilität steigert. Dementsprechend ist der Anteil des kontinuierlichen Datenschutzes am Markt für Enterprise-Backup- und Recovery-Software auf stetige Gewinne ausgerichtet, da Organisationen sub-minutengenaue Wiederherstellungspunkte anstreben, ohne Speicherbudgets zu belasten.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit 37,71 % des Umsatzes im Markt für Enterprise-Backup- und Recovery-Software, gestützt durch strenge Cyber-Versicherungsanforderungen und ein robustes Anbieter-Ökosystem. Investitionen stiegen nach dem Colonial-Pipeline-Vorfall an und veranlassten Energie- und Versorgungsunternehmen, unveränderliche Tresor-Lösungen in Resilienzpläne zu integrieren. Risikokapitalzuflüsse fördern weiterhin Innovationscluster rund um das Silicon Valley und Austin und gewährleisten eine schnelle Kommerzialisierung von KI-gestützten Backup-Analysen.

Europa verzeichnet eine beschleunigte Einführung, da DSGVO, NIS2 und DORA regionale Resilienzstandards harmonisieren. Finanzinstitute führen die Ausgaben an und bauen häufig Multi-Standort-Cluster innerhalb der EU-Grenzen auf, um Datensouveränitätsklauseln zu erfüllen. Anbieter passen ihre Angebote mit souveränen Cloud-Optionen und prüfungsfertigen Berichtsvorlagen an und erhöhen die Marktgröße für Enterprise-Backup- und Recovery-Software, die für Compliance-Automatisierungstools vorgesehen ist.

Asien-Pazifik wächst auf der Grundlage von Indiens 950-MW-Rechenzentrumsausbau und Japans Appetit auf integrierte Appliances. Regulatoren in Singapur und Australien veröffentlichen aktualisierte Cyber-Resilienz-Empfehlungen, die auf unveränderliche Backups verweisen und Beschaffungszyklen stimulieren. Südamerika verzeichnet mit einer CAGR von 9,97 % das schnellste Wachstum, katalysiert durch Microsofts 2,7-Milliarden-USD-Expansion in Brasilien und Googles 1,8-Milliarden-USD-Engagement. Im Nahen Osten und Afrika entsteht eine wachsende Nachfrage, insbesondere bei Golfstaaten-Bankengruppen, die ihre Notfallwiederherstellungssysteme modernisieren.

Wettbewerbslandschaft

Der Markt für Enterprise-Backup- und Recovery-Software weist eine moderate Fragmentierung mit einer Tendenz zur Konsolidierung auf. Veeam behauptete die Marktführerschaft und erreichte eine Bewertung von 15 Milliarden USD, was das Anlegervertrauen in die Plattformbreite verdeutlicht. Rubriks Börsengang über 5,6 Milliarden USD und Cohesitys private Bewertung von 7 Milliarden USD unterstreichen den Appetit auf cloud-native Disruptoren. Traditionelle Anbieter wie Veritas und Commvault verfolgen KI-gestützte Optimierung und nutzen Anomalieerkennung, um Speicherkosten um 30 % zu senken und die Ransomware-Wiederherstellung zu beschleunigen.

Strategische Partnerschaften mit Hyperscale-Anbietern prägen Produkt-Roadmaps. Cohesity vertiefte die Google-Cloud-Integration zum Schutz von Workspace- und GCP-Instanzen und erweiterte die Hybrid-Abdeckung. Veeam übernahm Alcion, um den Microsoft-365-Schutz zu stärken und dem Anstieg von SaaS-Workloads Rechnung zu tragen. Start-ups, die Zero-Egress-Objektspeicher betonen, locken kostenbewusste Käufer an, obwohl begrenzte Ökosysteme die Einführung dämpfen.

KI und die Konvergenz des Datenmanagements entwickeln sich zu den wichtigsten Differenzierungsmerkmalen. Plattformen klassifizieren nun sensible Daten, orchestrieren die Lebenszyklusaufbewahrung und visualisieren die Wiederherstellungsbereitschaft in einheitlichen Konsolen. Edge- und Betriebstechnologie-Backups stellen eine Weißraum-Chance dar, da Fertigungs- und Energieunternehmen bandbreitenoptimiertes eingehendes Vaulting benötigen. Anbieter, die Backup, Notfallwiederherstellung und Governance in einer einzigen Steuerungsebene zusammenführen können, werden voraussichtlich inkrementelle Marktanteile im Markt für Enterprise-Backup- und Recovery-Software gewinnen.

Marktführer in der Branche für Enterprise-Backup- und Recovery-Software

Veeam Software AG

Commvault Systems, Inc.

Veritas Technologies LLC

Rubrik, Inc.

Cohesity, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cohesity erweiterte seine Google-Cloud-Partnerschaft, um nativen Schutz für Google-Workspace- und GCP-Workloads anzubieten.

- Dezember 2024: Rubrik schloss einen Börsengang ab und nahm 752 Millionen USD bei einer Bewertung von 5,6 Milliarden USD ein.

- November 2024: Veeam übernahm Alcion und fügte erweiterte Microsoft-365-Backup-Funktionen hinzu.

- Oktober 2024: Commvault lancierte KI-gestütztes Cloud Rewind für automatisierte Ransomware-Erkennung und -Wiederherstellung.

Berichtsumfang des globalen Marktes für Enterprise-Backup- und Recovery-Software

| On-Premises |

| Public Cloud |

| Hybrid / Multi-Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzelhandel und E-Commerce |

| Vollständig |

| Inkrementell |

| Differenziell |

| Kontinuierlicher Datenschutz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Public Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Nach Backup-Typ | Vollständig | ||

| Inkrementell | |||

| Differenziell | |||

| Kontinuierlicher Datenschutz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Enterprise-Backup- und Recovery-Software im Jahr 2025?

Die Marktgröße für Enterprise-Backup- und Recovery-Software beläuft sich im Jahr 2025 auf 10,63 Milliarden USD mit einem CAGR-Ausblick von 9,67 % bis 2030.

Welches Bereitstellungsmodell gewinnt am schnellsten an Bedeutung?

Cloud-natives Backup als Dienst in der Public Cloud verzeichnet das höchste Wachstum mit einer CAGR von 10,76 %, da Organisationen On-Premises-Infrastrukturen abbauen.

Was treibt die Einführung im Finanzsektor voran?

Strenge Vorschriften wie DORA und zunehmende Ransomware-Bedrohungen veranlassen Banken, unveränderliche, regelmäßig getestete Backup-Architekturen einzusetzen.

Warum sind Egress-Gebühren ein Problem für Multi-Cloud-Strategien?

Cloud-übergreifende Wiederherstellungsereignisse können Datentransferkosten von 0,09–0,12 USD pro GB auslösen, was die Gesamtbetriebskosten der Wiederherstellung bei größeren Vorfällen um 30–40 % erhöht.

Welcher Backup-Typ wird voraussichtlich am schnellsten wachsen?

Der kontinuierliche Datenschutz wird voraussichtlich mit einer CAGR von 10,14 % wachsen, angetrieben durch die Nachfrage nach nahezu null Wiederherstellungspunkten bei kritischen Workloads.

Wie fragmentiert ist der Anbieterwettbewerb?

Die Marktkonzentration ist moderat; die fünf größten Anbieter halten zusammen rund 60 % des Marktanteils, und jüngste Börsengänge intensivieren den Wettbewerb.

Seite zuletzt aktualisiert am: