Lebens und Nichtlebensversicherungsmarkt der Tschechischen Republik: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2030) | 6.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebens und Nichtlebensversicherungsmarktes der Tschechischen Republik durch Mordor Intelligence

Die Größe des Lebens und Nichtlebensversicherungsmarktes der Tschechischen Republik beträgt im Jahr 2025 5,20 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 6,5 Milliarden USD erreichen, was einer CAGR von 4,6 % über den Zeitraum entspricht. Die Prämienausweitung im Nichtlebensbereich, die rasche Digitalisierung des Vertriebs und die klimabedingte Neubepreisung von Sachrisiken gestalten die Branchenökonomie neu. Die obligatorische Kraftfahrzeug-Haftpflichtversicherung (KH) verankert weiterhin die gebuchten Prämien, auch wenn Telematik- und nutzungsbasierte Modelle den Wettbewerb in Richtung risikobasierter Preisgestaltung verschieben. Die Baukosteninflation treibt die vierteljährliche Indexierung der versicherten Sachsummen voran, während Haftpflichtdeckungen für den grünen Wandel und Cyberversicherungen an Bedeutung gewinnen, da kleine und mittlere Unternehmen auf neue EU-Vorschriften reagieren. Die Rentabilität bleibt jedoch durch intensiven Preiswettbewerb im Kraftfahrzeuggeschäft und ein anhaltendes Niedrigzinsumfeld, das die Garantiezinsspannen in Lebensversicherungsportfolios verengt, unter Druck. Die Versicherer setzen daher verstärkt auf KI-gestützte Zeichnung, Bancassurance-APIs und parametrische Produkte, um Margen zu schützen und Versicherungslücken zu schließen.

Wichtigste Erkenntnisse des Berichts

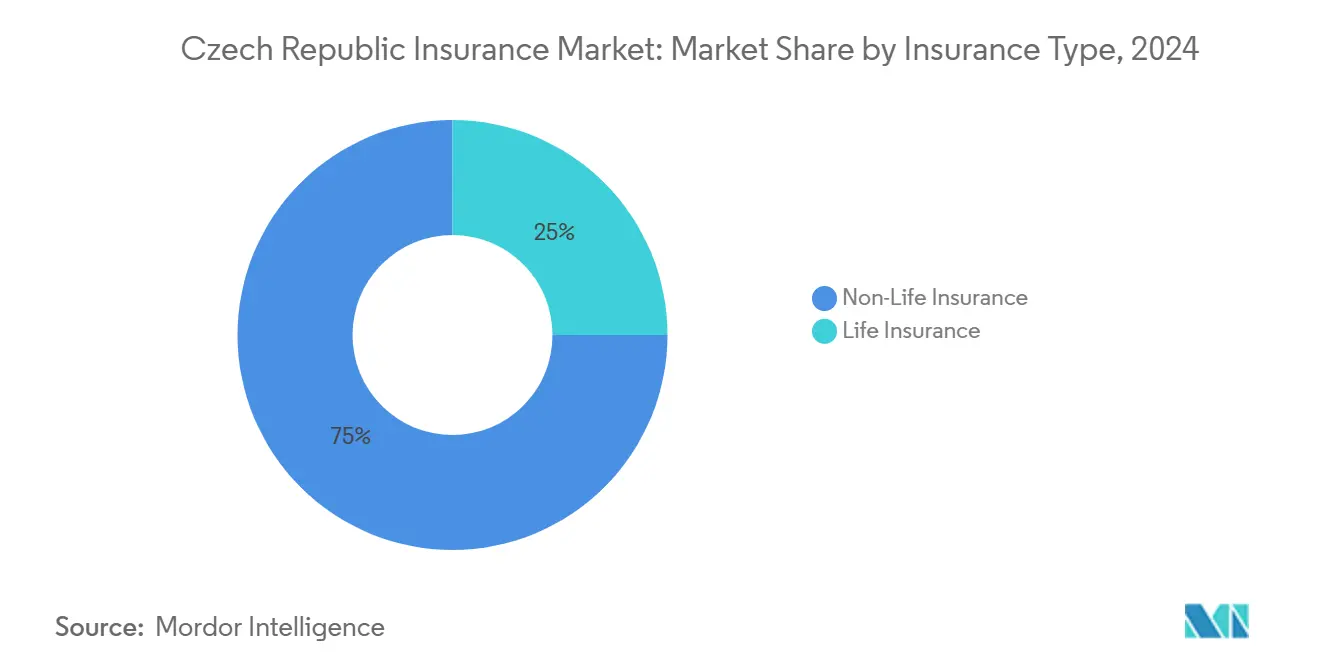

- Nach Versicherungsart führte die Nichtlebensversicherung mit einem Umsatzanteil von 75 % im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 5,5 % wachsen.

- Nach Vertriebskanal hielten Agenturnetze im Jahr 2024 einen Anteil von 42 %, während Online- und Digital-Direktmethoden bis 2030 eine CAGR von 7,34 % erzielen sollen.

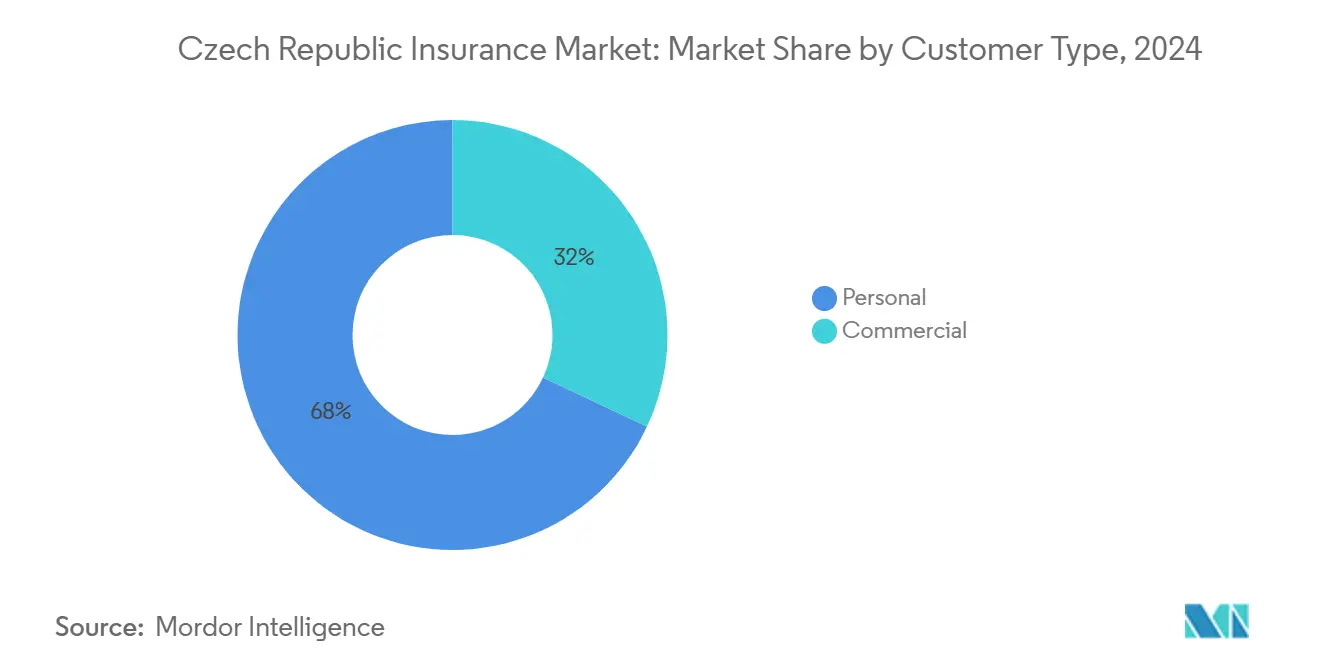

- Nach Kundentyp entfielen 68 % der Prämien des Jahres 2024 auf Privatkundensparten, während gewerbliche Deckungen bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen werden.

Trends und Erkenntnisse des Lebens und Nichtlebensversicherungsmarktes der Tschechischen Republik

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Kraftfahrzeug-Haftpflichtversicherung und steigende Fahrzeugzulassungen | +0.80% | Korridore Prag, Brünn, Ostrava | Kurzfristig (≤ 2 Jahre) |

| Indexierung der versicherten Sachsummen infolge der Baukosteninflation | +1.20% | Landesweit, am stärksten in Prag und Südmähren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung steigert die Nachfrage nach Lebens und Rentensparprodukten | +0.90% | Ländliche Bezirke mit einem Medianalter von über 45 Jahren | Langfristig (≥ 4 Jahre) |

| Digitale Bancassurance-APIs erschließen unterversicherte Privatkunden-Segmente | +0.70% | Smartphone-dichte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften zur nachhaltigen Finanzierung fördern die Einführung grüner Produkte | +0.50% | National, im Einklang mit EU-Zeitplänen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Mikrosegmentierung ermöglicht nutzungsbasierte Kraftfahrzeugpreisgestaltung | +0.60% | Wettbewerbsintensive städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Kraftfahrzeug-Haftpflichtversicherung und steigende Fahrzeugzulassungen

Das Gesetz Nr. 30/2024 schaffte die Papier-Grüne-Karte ab, legte jedoch eine Schadensregulierungsfrist von 15 Tagen fest, was die Versicherer zur Verbesserung von Automatisierung und Analytik verpflichtet [1]Tschechische Nationalbank, „Finanzstabilitätsbericht Herbst 2024,” cnb.cz. Die Zulassungen von Personenkraftwagen stiegen im dritten Quartal 2024 im Jahresvergleich um 3,2 % infolge von Elektrofahrzeuganreizen im Wert von 200 Millionen EUR. Die Computer-Vision-App von Generali Česká pojišťovna reguliert nun 70 % der kleineren Kollisionsschäden ohne menschlichen Sachverständigen und verkürzt die Bearbeitungszeit auf vier Tage. Die eingebettete Telematik von Škoda Auto leitet Echtzeitdaten an Partnerversicherer weiter und ermöglicht Prämienrabatte von 15–20 % für Fahrer mit geringer Kilometerleistung. Das Betrugsrisiko steigt, wobei die aufgedeckten Fälle im Jahr 2024 einen Wert von 1,754 Milliarden CZK erreichten, ein Anstieg von 12 % gegenüber 2023.

Indexierung der versicherten Sachsummen infolge der Baukosteninflation

Die Inputkosten für Stahl und Zement stiegen im ersten Quartal 2025 im Jahresvergleich um 18,6 %, da EU-CBAM-Zölle auf Importe wirkten und eine vierteljährliche Indexierung der Gebäudewerte erzwangen. Sturm Boris verursachte im September 2024 versicherte Schäden in Höhe von 17 Milliarden CZK und weitete die nationale Versicherungslücke auf 66 % aus. Die Rückversicherer reagierten mit einer Erhöhung der Katastrophenrückversicherungspreise um 25–30 % bei den Erneuerungen 2025 [2]Guy Carpenter, „Sturm Boris Nachschadenanalyse,” guycarp.com. Kooperativas parametrische Hochwasserdeckung zahlt innerhalb von 48 Stunden, wenn Flusspegelstände festgelegte Schwellenwerte überschreiten, und umgeht so Sachverständigenstreitigkeiten. Die Tschechische Nationalbank stuft Unterversicherung in Sachsparten nun als systemisches Risiko ein, da nur 42 % der Wohngebäude eine vollständige Gebäudeversicherung besitzen.

Alternde Bevölkerung steigert die Nachfrage nach Lebens und Rentensparprodukten

Das Medianalter erreichte 2024 einen Wert von 43,9 Jahren, und die Altersgruppe der über 65-Jährigen wird bis 2030 auf 24,3 % der Bevölkerung ansteigen. Die gebuchten Bruttoprämien in der Lebensversicherung stiegen 2024 um 6,6 % auf 57,7 Milliarden CZK, doch sinkende Policenzinsen verengten die Spannen auf 130–230 Basispunkte. Die Tschechische Nationalbank wird ab 2025 die Provisionen für fondsgebundene Produkte auf 2,5 % der Jahresprämie für die ersten fünf Jahre begrenzen, was die Bancassurance-Ökonomie beeinträchtigt. NN und MetLife erproben Hybridprodukte, die eine Garantie von 0,5–1,0 % mit Aktienmarktchancen kombinieren. Höhere steuerlich absetzbare Obergrenzen werden bis 2027 ein adressierbares Potenzial von 6 Milliarden CZK für Rentenersparnisse erschließen.

Digitale Bancassurance-APIs erschließen unterversicherte Privatkunden-Segmente

Die Guidewire-Implementierung von ČSOB Pojišťovna reduzierte den Onboarding-Prozess auf 15 Minuten innerhalb der App von Komerční banka. Das George-Ökosystem von Kooperativa verzeichnet eine Abschlussquote von 34 % für Mikroversicherungen bei 25- bis 40-Jährigen. Die Akquisitionskosten sinken um 40–50 %, wenn der API-Vertrieb Agenturprovisionen ersetzt. EIOPA weist unterdessen auf Provisionen von 30–70 % bei Hypothekenkreditschutzversicherungen als Verbraucherrisiko hin, was die bevorstehende Deckelung veranlasst. Generali reagierte mit der Einführung einer provisionsfreien Direktplattform für technikaffine Millennials.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb, der die durchschnittlichen Prämiensätze drückt | -0.90% | Kraftfahrzeug-Haftpflicht- und Haushaltsversicherungssparten | Kurzfristig (≤ 2 Jahre) |

| Anhaltend niedrige Garantiezinsspannen, die die Lebensversicherungsrentabilität beeinträchtigen | -0.70% | Alle Lebensversicherer | Mittelfristig (2–4 Jahre) |

| Schwere Wetterereignisse, die Schadensschwankungen und Rückversicherungskosten antreiben | -1.10% | Hochwassergefährdete Regionen Mähren und Böhmen | Kurzfristig (≤ 2 Jahre) |

| Deckelung der Provisionen für fondsgebundene Produkte 2025, die Vertriebsanreize einschränkt | -0.50% | Bancassurance- und Agenturkanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb, der die durchschnittlichen Prämiensätze drückt

Die durchschnittlichen Kraftfahrzeug-Haftpflichtprämien sanken 2024 um 3–4 %, obwohl die Schadenshäufigkeit leicht zunahm, was die kombinierte Schaden-Kosten-Quote der Sparte auf 98,2 % trieb. Online-Vergleichsportale reduzierten den Wechselaufwand auf unter 10 Minuten, untergruben die Kundenbindung und trieben die Akquisitionskosten über 1.500 CZK pro Kraftfahrzeugpolice. Generali verzeichnete 2024 einen durchschnittlichen Prämienrückgang von 2,8 % und verschärfte die Zeichnungsfilter für Hochrisiko-Postleitzahlgebiete. VIG reduzierte die kombinierten Schaden-Kosten-Quoten durch telematikgestützte Selektion um zwei Punkte, warnt jedoch, dass der Wettbewerb bis 2026 intensiv bleiben wird. Die Tschechische Nationalbank warnt, dass anhaltende Rabattgewährung die Solvenz gefährden könnte, wenn sich ein weiteres Katastrophenereignis wie Sturm Boris innerhalb von 24 Monaten wiederholt.

Anhaltend niedrige Garantiezinsspannen, die die Lebensversicherungsrentabilität beeinträchtigen

Leitzinssenkungen von 7,00 % auf 4,00 % im Jahr 2024 verengten die Spanne zwischen 10-jährigen Anleihen und Policengarantien auf kaum 130–230 Basispunkte. Der Vorsteuergewinn des Lebensversicherungssektors sank trotz Prämienwachstums um 6,9 %, da die Anlageerträge hinterherhinkten. Die Versicherer senkten neue Garantien auf 0,5–1,0 % und verlagerten sich auf fondsgebundene Strukturen, doch die Provisionsdeckelung 2025 wird die Neugeschäftsmargen um 200–300 Basispunkte reduzieren [3]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, „Bericht zur Aufsichtskonvergenz 2024,” eiopa.europa.eu. Die Leitlinien der Europäischen Zentralbank deuten auf gedämpfte Anleiherenditen bis 2027 hin, was den Reinvestitionsspielraum begrenzt [4]Europäische Zentralbank, „Geldpolitischer Ausblick 2025–2027,” ecb.europa.eu. Alternative Anlagen bieten Renditeaufschläge, doch Solvabilitätsvorschriften beschränken Bestände unterhalb der Investmentqualität auf 10 % der versicherungstechnischen Rückstellungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Nichtlebensversicherungsdynamik gestützt durch Kraftfahrzeug- und Sachversicherung

Das Nichtlebensgeschäft generierte 75 % der Prämien des Jahres 2024, und diese Dominanz dürfte dank obligatorischer Haftpflichtversicherung, vierteljährlicher Sachwerteindexierung und wachsendem Katastrophenbewusstsein anhalten. Kraftfahrzeugprodukte liefern nahezu die Hälfte der Nichtlebenseinnahmen, und der Marktanteil telematikfähiger Policen im tschechischen Versicherungsmarkt hat in Prag und Brünn bereits 15 % überschritten. Sachsparten, die etwa 28 % des Nichtlebensbereichs ausmachen, orientieren sich am Baukostenindex, und die versicherten Summen werden vierteljährlich angehoben, um Unterdeckung zu vermeiden. Haftpflicht, Unfall und Gesundheit entfallen auf den verbleibenden Anteil, wobei Cyberversicherungen von einem regulatorischen Rückenwind durch DORA profitieren.

Die Lebensversicherung, die 25 % der gesamten gebuchten Prämien ausmacht, wächst langsamer, da das Garantiezinsgeschäft zurückgeht. Die Nachfrage nach fondsgebundenen Produkten steigt trotz der bevorstehenden Provisionsdeckelung. Die Versicherer fördern auch langlebigkeitsindexierte Rentenprodukte, die das Sterblichkeitsrisiko auf die Kapitalmärkte verlagern. Da die Spannen eng bleiben, wird die Marktgröße für Lebensversicherungsprodukte im tschechischen Versicherungsmarkt zunehmend durch Vermögensverwaltungskomponenten statt durch reine Risikodeckungen bestimmt.

Nach Vertriebskanal: Digital-Direktvertrieb gewinnt an Bedeutung

Agenturnetze vermitteln weiterhin 42 % der gesamten gebuchten Bruttoprämien, insbesondere in ländlichen Regionen mit geringerer Smartphone-Durchdringung. Dennoch verlagert sich der tschechische Versicherungsmarkt in Richtung mobiler und API-basierter Distribution. Digital-Direktprämien sind bis 2030 auf eine CAGR von 7,34 % ausgerichtet, da Versicherer Policenabschlüsse in Banking-Apps und E-Commerce-Checkouts integrieren. Das Pay-per-Kilometer-Modell von Direct pojišťovna und das George-Ökosystem von Kooperativa zeigen, wie Akquisitionskosten um etwa die Hälfte sinken können, wenn Intermediäre umgangen werden.

Bancassurance vereint 28 % der gebuchten Prämien auf sich, mit hohem Anteil an Lebens und kreditbezogenen Deckungen. Die bevorstehende Provisionsdeckelung wird das Wachstum dieses Kanals voraussichtlich dämpfen. Makler halten einen Anteil von etwa 30 % und sind auf gewerbliche und Spezialrisiken spezialisiert, bei denen Beratungsleistungen geschätzt werden. Hybridmodelle, die Robo-Beratung, menschliche Chats und nutzungsabhängige Provisionen kombinieren, entstehen als Reaktion auf regulatorischen Druck.

Nach Kundentyp: Gewerbliche Nachfrage beschleunigt sich unter ESG- und Cybermandaten

Privatkundensparten tragen 68 % der Gesamtprämien bei, angetrieben durch Kraftfahrzeug-, Hausrat- und traditionelle Lebensschutzversicherungen. Dennoch gewinnen gewerbliche Sparten an Fahrt und werden bis 2030 mit einer CAGR von 6,2 % prognostiziert, da Unternehmen sich gegen Haftpflichten aus dem grünen Wandel und Ausfälle des digitalen Betriebs versichern. Die Marktgröße für Cyberversicherungen im tschechischen Versicherungsmarkt ist noch bescheiden, wächst jedoch zweistellig, da DORA-Testvorschriften 2025 in Kraft treten. Parametrische Betriebsunterbrechungsprodukte und Vermögensschadenshaftpflicht für Führungskräfte expandieren ebenfalls, da KMU das Risikomanagement professionalisieren. Die Warenkreditversicherung bleibt unterentwickelt, könnte jedoch an Bedeutung gewinnen, wenn Exporteure ihre Aktivitäten über die EU hinaus diversifizieren.

Geografische Analyse

Prag und Mittelböhmen generierten 2024 38 % der Prämien aufgrund höherer Fahrzeug- und Immobilienwerte. Sturm Boris zeigte jedoch, dass die Regionen Mährisch-Schlesien und Olmütz ein überproportionales Katastrophenrisiko tragen und die Hälfte der nationalen versicherten Schäden ausmachen. Südmähren trägt dank des Brünner Fertigungsclusters 14 % der gewerblichen Prämien bei. Die digitale Nutzung ist stark regional geprägt: Die Smartphone-Durchdringung übersteigt in Prag und Brünn 78 %, was eine schnelle Skalierung des Digital-Direktvertriebs ermöglicht, während das ländliche Vysočina und Karlsbad auf Agenturverkäufe angewiesen sind. Die Sachversicherungsdurchdringung liegt in diesen Bezirken um 18 Prozentpunkte hinter den städtischen Zentren zurück und schafft eine Versicherungslücke.

Die grenzüberschreitende Mobilität nimmt zu, seit die Papier-Grüne-Karte abgeschafft wurde. Der tschechische Versicherungsmarkt bearbeitet grenzüberschreitende Kraftfahrzeugschäden 30 % schneller, ein Effizienzgewinn, der das Vertrauen der Reisenden stärkt. Dennoch erfordern KI-Zeichnungsregeln Bias-Tests, um sicherzustellen, dass die Fahrerbewertung in Grenzregionen nicht diskriminiert. Generali berichtet, dass grenzüberschreitende Schäden 2024 auf 6,2 % der Kraftfahrzeuggesamtschäden gestiegen sind, was auf den wiederbelebten Tourismus und vereinfachte EU-Verfahren zurückzuführen ist.

Wettbewerbslandschaft

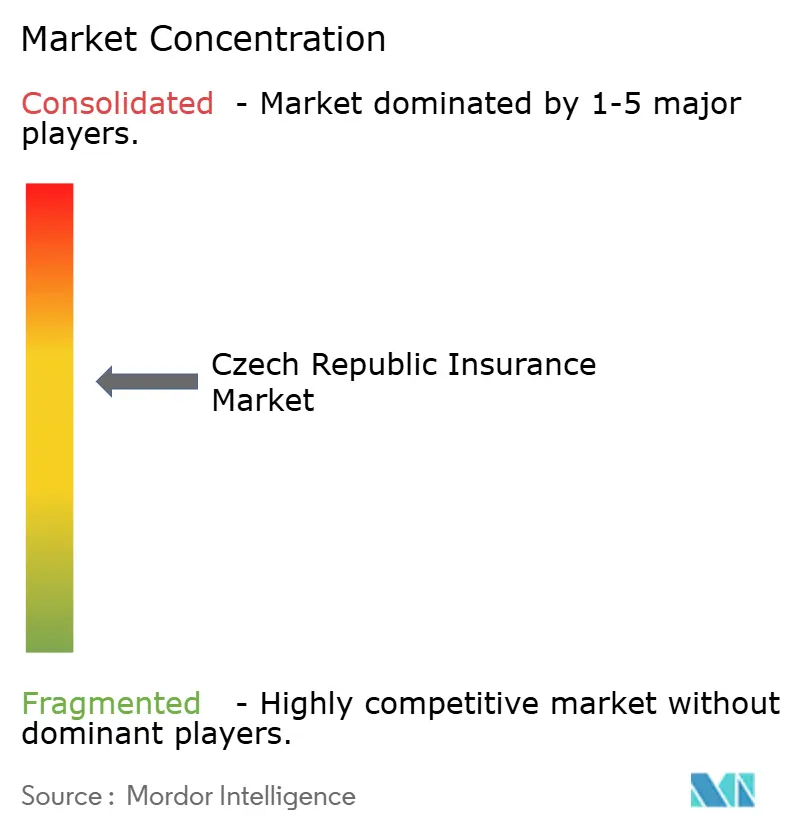

Der tschechische Versicherungsmarkt weist eine moderate Konzentration auf: Die VIG-Tochtergesellschaften Kooperativa und ČPP halten zusammen mit Generali und Allianz einen Anteil von rund 73 %. Die tschechischen Aktivitäten von VIG liefern 22 % des Konzerngewinns, was das starke Engagement der Muttergesellschaft in Telematik und Bancassurance-Investitionen signalisiert. Der Marktanteil von Generali von 23,2 % profitiert von der Führungsposition im Lebensversicherungsbereich, doch die Kraftfahrzeugmargen werden durch Preisdruck dünner. Allianz, UNIQA, ČSOB Pojišťovna und der digital-native Anbieter Direct pojišťovna konkurrieren über Nutzererfahrung, nutzungsbasierte Versicherungspreisgestaltung und Nischeninnovationen. Kleinere Disruptoren wie Pillow pojišťovna konzentrieren sich auf Kurzzeitvermietungsimmobilien, während Maxima die Landwirtschaft und Forstwirtschaft abdeckt.

Haftpflichtdeckungen für den grünen Wandel, Cyberversicherungen und parametrische Wetterprodukte stellen die deutlichsten Wachstumspotenziale dar. Die Guidewire-gestützte Echtzeit-Policenausstellung positioniert ČSOB Pojišťovna für die Erschließung von Gig-Economy- und Kleinstunternehmenssegmenten. Regulatorische Anforderungen an die Algorithmusdokumentation schaffen einen Wettbewerbsvorteil für Versicherer mit robusten Data-Science-Teams. Jene ohne versicherungsmathematische Tiefe könnten höhere Compliance-Kosten tragen oder bei der fortgeschrittenen Preisgestaltung zurückfallen.

Marktführer im Bereich Lebens und Nichtlebensversicherung der Tschechischen Republik

Kooperativa pojišťovna (VIG Group)

Česká podnikatelská pojišťovna (ČPP, VIG)

Generali Česká pojišťovna

Allianz pojišťovna

UNIQA pojišťovna

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Generali Česká pojišťovna fusionierte das Vermögensverwaltungsunternehmen ČP INVEST und brachte 4,2 Milliarden EUR unter einem Dach für den Querverkauf fondsgebundener Lebensversicherungsprodukte zusammen.

- November 2024: Zuzana Silberová von der Tschechischen Nationalbank wurde für eine fünfjährige Amtszeit zur EIOPA-Vizevorsitzenden gewählt und stärkt damit den tschechischen Einfluss auf die EU-Aufsichtsregeln.

- September 2024: Sturm Boris verursachte versicherte Schäden in Höhe von 17 Milliarden CZK und trieb die Katastrophenrückversicherungspreise für 2025 um 25–30 % in die Höhe.

- Juni 2024: ČSOB Pojišťovna führte Guidewire InsuranceSuite ein und reduzierte die Policenausstellungszeit auf 15 Minuten.

Berichtsumfang des Lebens und Nichtlebensversicherungsmarktes der Tschechischen Republik

| Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Krankenversicherung | |

| Reiseversicherung |

| Einzelagentur |

| Bancassurance |

| Online / Digital-Direktvertrieb |

| Makler & Affinität |

| Privat |

| Gewerbe |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung | |

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Krankenversicherung | ||

| Reiseversicherung | ||

| Nach Vertriebskanal | Einzelagentur | |

| Bancassurance | ||

| Online / Digital-Direktvertrieb | ||

| Makler & Affinität | ||

| Nach Kundentyp | Privat | |

| Gewerbe | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der tschechische Versicherungsmarkt im Jahr 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 6,5 Milliarden USD erreicht und mit einer CAGR von 4,6 % wächst.

Welches Segment führt bei der Prämienerzielung?

Nichtlebensversicherungssparten, angetrieben durch Kraftfahrzeug- und Sachversicherung, halten 75 % der gebuchten Prämien.

Wie schnell expandieren Digital-Direktkanäle?

Online- und Digital-Direktvertrieb wird bis 2030 voraussichtlich eine CAGR von 7,34 % erzielen.

Welche Auswirkungen hatte Sturm Boris auf die Rückversicherungskosten?

Das Ereignis trieb die Katastrophenrückversicherungspreise für die Erneuerungen 2025 um 25–30 % in die Höhe.

Wie wird die Provisionsdeckelung 2025 die Bancassurance beeinflussen?

Sie begrenzt die Provisionen für fondsgebundene Produkte auf 2,5 % der Jahresprämie und reduziert damit die Vertriebsanreize, was die Versicherer in Richtung gebührenbasierter oder digitaler Kanäle drängt.

Welche aufkommenden Produktbereiche bieten Wachstumspotenzial?

Cyberversicherungen, parametrische Hochwasserdeckungen und Grüngebäude-Policen bieten das stärkste Aufwärtspotenzial unter den neuen EU-Vorschriften.

Seite zuletzt aktualisiert am: