Größe und Marktanteil des Marktes für interaktive Projektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

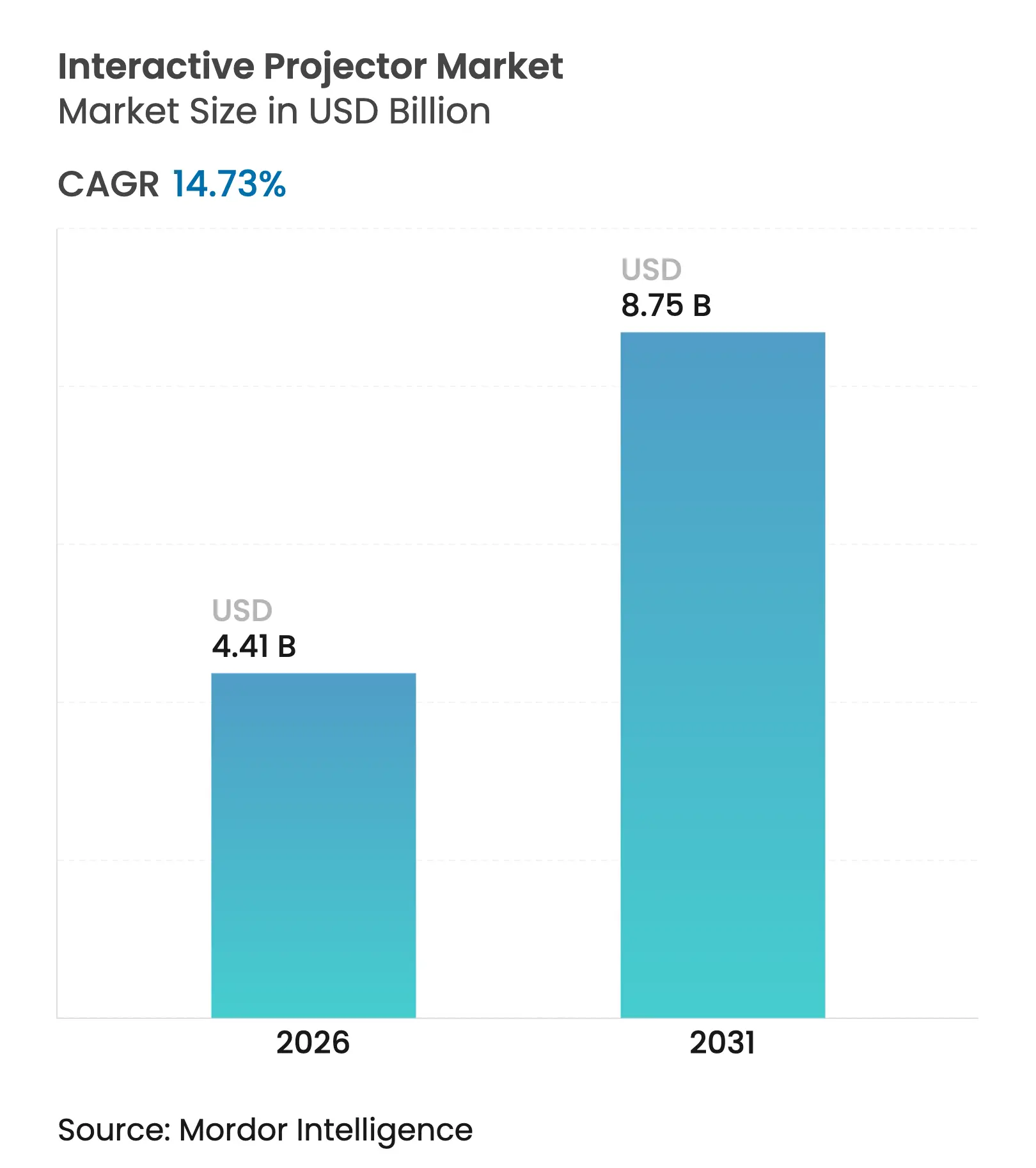

| Marktgröße (2026) | 4.41 Milliarden US-Dollar |

| Marktgröße (2031) | 8.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

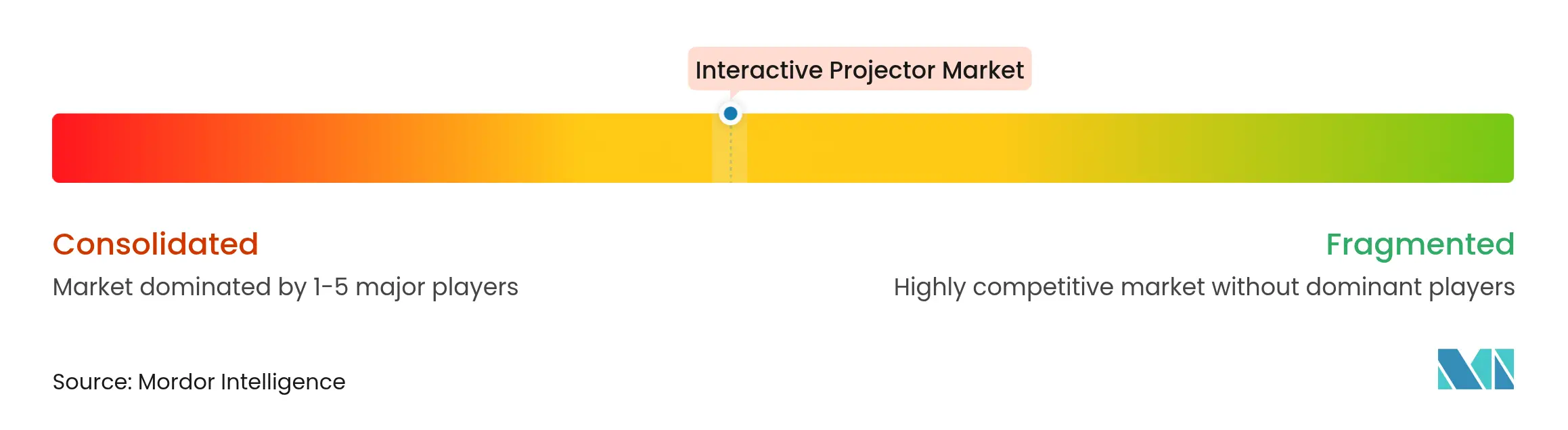

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für interaktive Projektoren von Mordor Intelligence

Die Marktgröße für interaktive Projektoren wird voraussichtlich von USD 3,84 Milliarden im Jahr 2025 auf USD 4,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,73 % über den Zeitraum 2026–2031 USD 8,75 Milliarden erreichen. Die starke Nachfrage resultiert aus Schulbezirken, die hybride Unterrichtsräume als Standard etablieren, aus Unternehmen, die Schulungsräume für verteilte Teams aufrüsten, sowie aus staatlichen Förderprogrammen für intelligente Unterrichtsinfrastruktur. Laserbasierte Ultra-Short-Throw-Systeme (UST), sinkende Komponentenkosten und eine zunehmende Verbreitung von 4K-Inhalten stärken das Lieferungswachstum. Anbieter, die Kollaborationssoftware, kabelloses Casting und Mehrbenutzer-Touch-Unterstützung bündeln, werden gegenüber reinen Hardware-Lieferanten bevorzugt. Unternehmensaufrüstungszyklen und hochwertige Bildungsprojekte begünstigen weiterhin margenstarke 3LCD- und LCoS-Modelle, während preissensible Käufer in Schwellenmärkten Lampengeräte relevant halten.

Wichtigste Erkenntnisse des Berichts

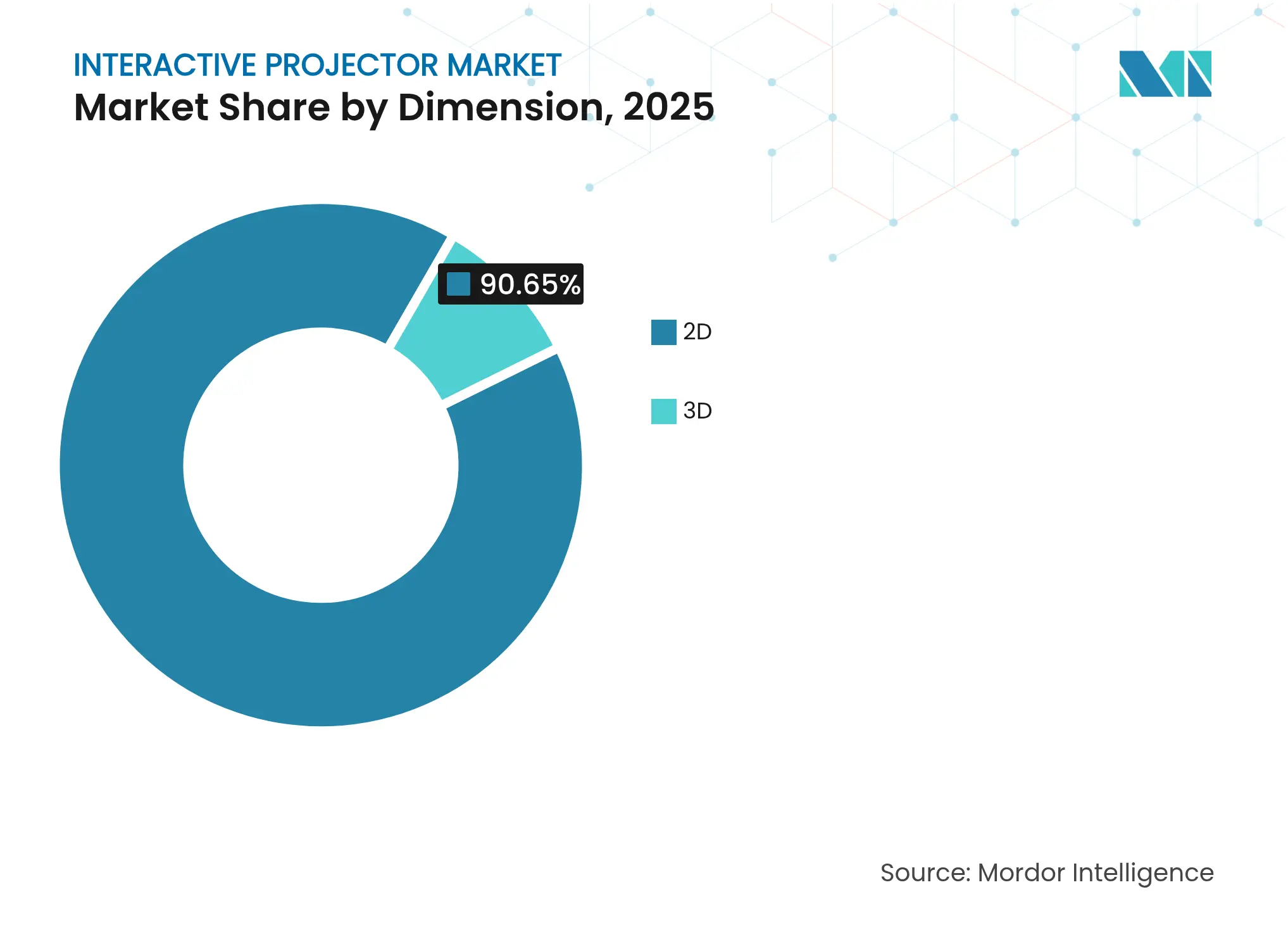

- Nach Dimension führten 2D-Projektoren im Jahr 2025 mit einem Marktanteil von 90,65 % im Markt für interaktive Projektoren, während 3D-Systeme bis 2031 voraussichtlich mit einem CAGR von 15,2 % wachsen werden.

- Nach Technologie hielten 3LCD-Modelle im Jahr 2025 einen Marktanteil von 56,02 % im Markt für interaktive Projektoren; LCoS wird bis 2031 voraussichtlich mit einem CAGR von 15,7 % wachsen.

- Nach Projektionsabstand hielten Ultra-Short-Throw-Geräte im Jahr 2025 einen Anteil von 66,05 % an der Marktgröße für interaktive Projektoren, während Short-Throw-Systeme mit einem CAGR von 14,95 % voranschreiten.

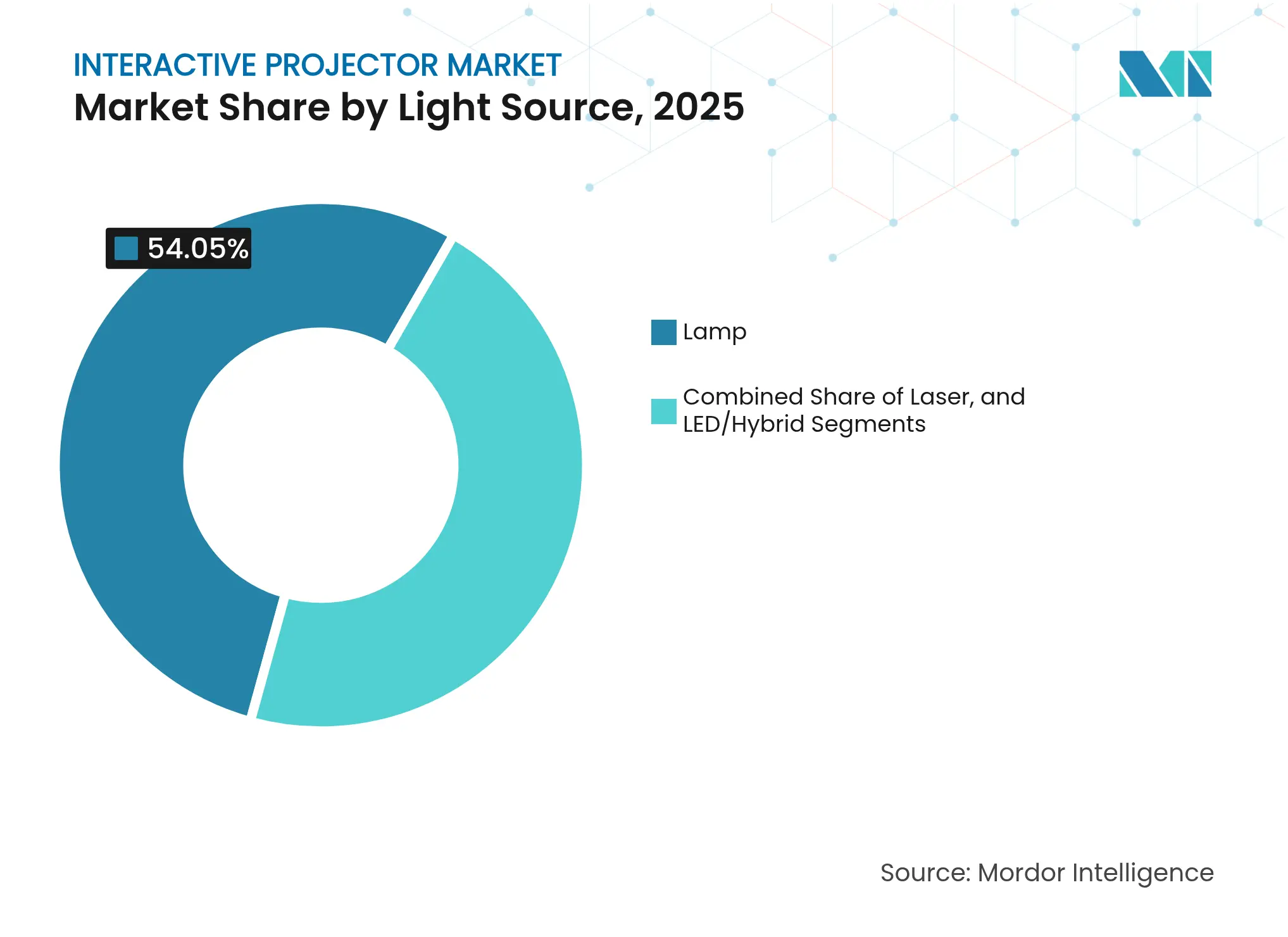

- Nach Lichtquelle entfielen im Jahr 2025 54,05 % des Marktanteils für interaktive Projektoren auf lampenbasierte Produkte; Laservarianten beschleunigen sich bis 2031 mit einem CAGR von 17,1 %.

- Nach Auflösung hielt HD (WXGA und darunter) im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für interaktive Projektoren, doch 4K-Geräte sind für einen CAGR von 17,6 % positioniert.

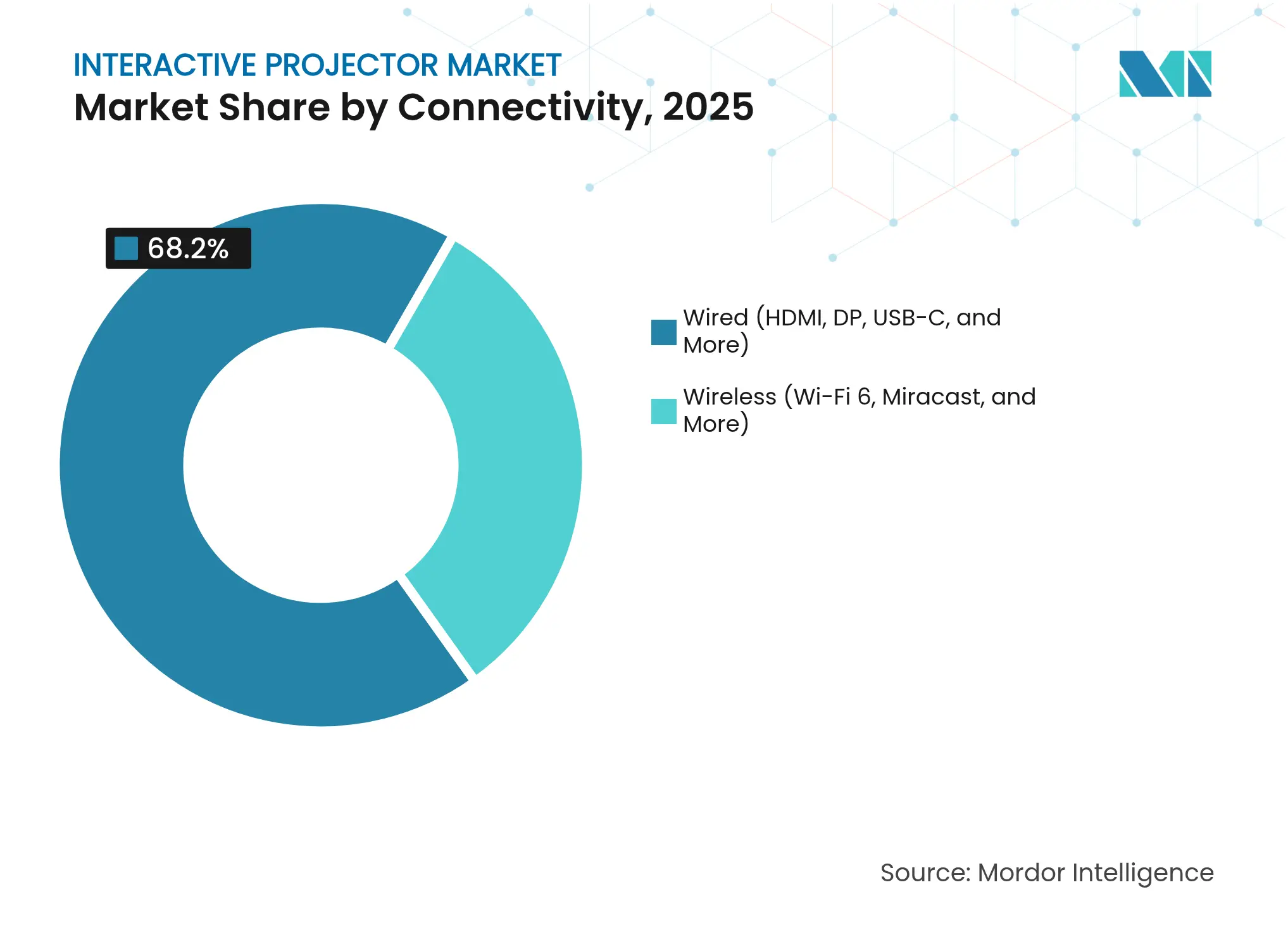

- Nach Konnektivität dominierten kabelgebundene Schnittstellen im Jahr 2025 mit einem Marktanteil von 68,20 % im Markt für interaktive Projektoren, während kabellos-fähige Modelle mit einem CAGR von 15,95 % zulegen.

- Nach Anwendung entfielen im Jahr 2025 45,60 % des Marktanteils für interaktive Projektoren auf den Bildungsbereich; das Gesundheitswesen verzeichnet den schnellsten CAGR von 15,65 % bis 2031.

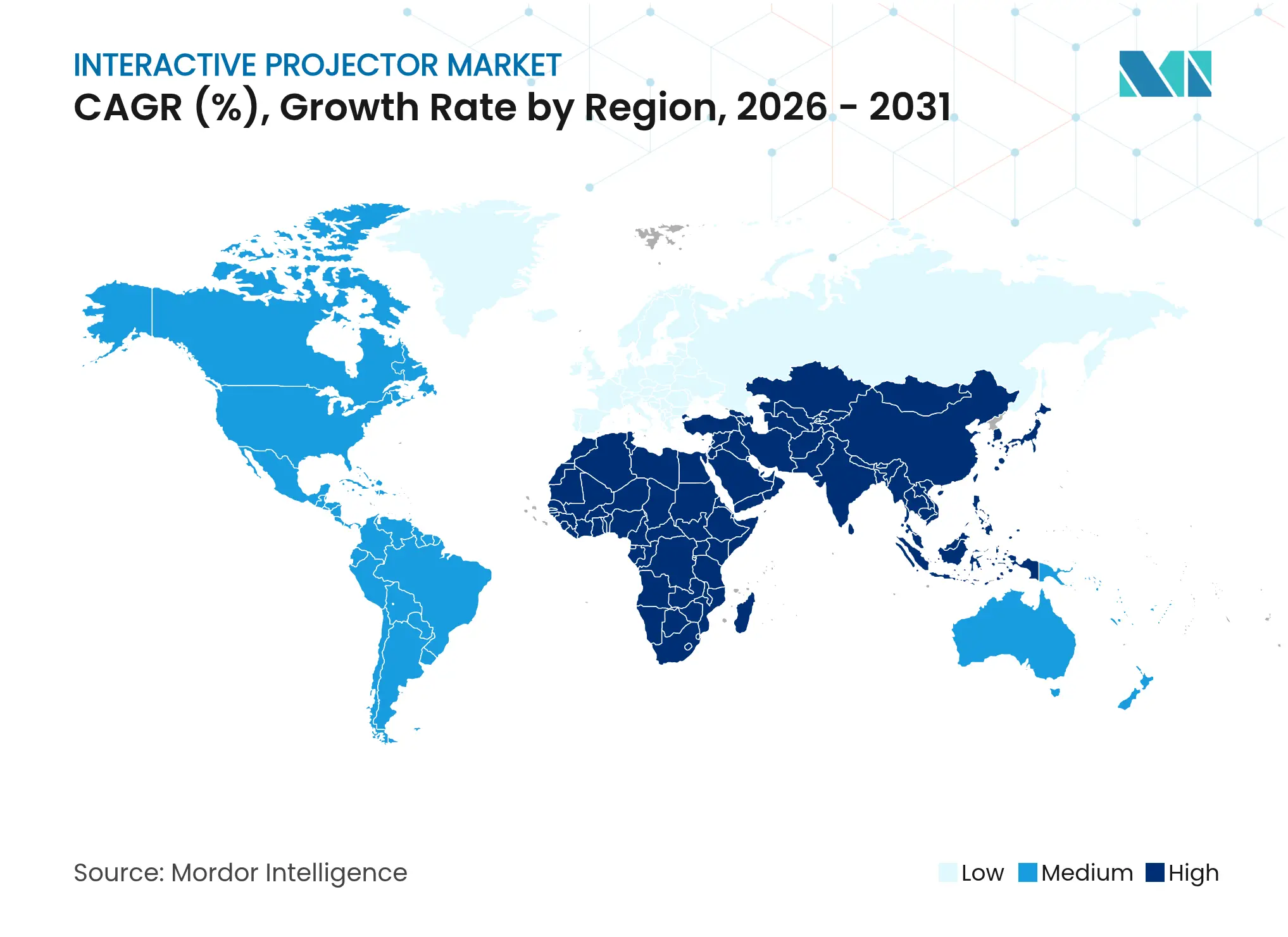

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,90 % am Markt für interaktive Projektoren, während der asiatisch-pazifische Raum voraussichtlich mit einem CAGR von 15,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für interaktive Projektoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg hybrider Lernmodelle | +3.2% | Vereinigte Staaten, Vereinigtes Königreich, Südkorea | Mittelfristig (2–4 Jahre) |

| Verlagerung der betrieblichen Aus- und Weiterbildung hin zu phygitalen Suites | +2.8% | Nordamerika, DACH-Region | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Stimulus für intelligente Unterrichtsräume | +3.5% | Indien, Saudi-Arabien, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von UST-Laser-Systemen | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Aufstieg von Mehrbenutzer-Kollaborationstools | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Immersive Beschilderung im Einzel- und Gastgewerbe | +1.4% | Flughäfen und Einzelhandel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg hybrider Lernmodelle in der Primar-, Sekundar- und Hochschulbildung

Schulsysteme strukturieren Lehrpläne nun rund um gemischte Unterrichtsformen, nicht mehr als Notfallmaßnahmen. Lernmanagementsysteme integrieren Live-Annotation, Cloud-Inhalte und Mehrparteien-Arbeitsbereiche, die auf berührungsgesteuerte Projektion für Gruppenengagement angewiesen sind.[1]Khalid Ilias Basheer Qolamani und Mohammad Mahdi Mohammed, „Die digitale Revolution in der Hochschulbildung: Transformation von Lehren und Lernen”, ResearchGate, researchgate.net Höhere Engagementwerte sichern die Budgetzuweisung auch nach dem Abklingen des unmittelbaren Pandemiedrucks. Schulbezirke in den USA, im Vereinigten Königreich und in Südkorea lenken Konjunkturmittel in dauerhafte UST-Displays und stärken so den Markt für interaktive Projektoren. Verlage, die interaktive E-Lehrbuchformate vorantreiben, festigen die Projektornachfrage zusätzlich.

Verlagerung der betrieblichen Aus- und Weiterbildung hin zu „phygitalen” Schulungssuites

Unternehmen ersetzen reine Präsentationssitzungen durch gemischte physisch-digitale Lernräume, die Projektoren mit Touchback-Funktion, WebEx-Board-Anbindung und simultaner Annotation erfordern. Nordamerikanische und deutsche Unternehmen übernehmen diese Suites, um die Wissensspeicherung zu verbessern und Einarbeitungszyklen zu verkürzen. Die Verlagerung wandelt einmalige Schulungsbudgets in dauerhafte Infrastrukturverträge um und vergrößert den Service-Attach-Umsatz im Markt für interaktive Projektoren.

Staatlich geförderter Stimulus für intelligente Unterrichtsräume

Indien hat INR 22.919 Crore (USD 275 Millionen) bereitgestellt, um die inländische Produktion von Display- und Projektionskomponenten anzukurbeln, mit dem Ziel eines kumulativen Produktionswerts von INR 4.56.500 Crore.[2]Presseamt der indischen Regierung, „Das Kabinett genehmigt das Förderprogramm für die Herstellung elektronischer Komponenten, um Indien in der Elektronik-Lieferkette selbstversorgend zu machen”, pib.gov.in Saudi-Arabiens Vision 2030 lenkt Mittel in immersives digitales Lernen. Langfristige Förderprogramme geben Schulbehörden die Planungssicherheit, interaktive Displays in großen Mengen zu beschaffen, was eine vorhersehbare Fabrikauslastung unterstützt und die Stückpreise im Markt für interaktive Projektoren senkt.

Rasche Verbreitung von Ultra-Short-Throw-Laser-Systemen

UST-Laser-Modelle fielen auf der CES 2025 unter die USD-2.000-Schwelle, wo 4K-Geräte mit 3.000 Lumen debütierten.[3]Jeremy Glowacki, „Die Entwicklung von Lifestyle-Projektoren und USTs auf der CES 2025”, Projector Central, projectorcentral.com Schattenfreie Bildgebung, sofortiger Start und 20.000-Stunden-Lichtquellen lösen frühere Schmerzpunkte im Unterrichtsraum. Durch die Automobilindustrie getriebene Kostensenkungen bei Laserkomponenten verstärken die Akzeptanz und verlagern den Markt für interaktive Projektoren in Richtung Festkörperdominanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten von Laser-/LED-Quellen gegenüber Lampen | -1.8% | Preissensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Deckenhöhe und Umgebungslicht | -1.2% | Altbauten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Geringe Bildwiederholraten als Einschränkung für MINT/VR | -0.9% | Technische Hochschulen, VR-Labore | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten AV-Integratoren | -0.7% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg hybrider Lernmodelle in der Primar-, Sekundar- und Hochschulbildung

Laser-Geräte werden 40–60 % teurer als Lampenmodelle angeboten, was preissensible Schulen trotz Lebenszyklusersparnissen abschreckt. Die Budgethürde ist in wirtschaftlichen Abschwungphasen besonders ausgeprägt, wie Epsons Umsatzrückgang von 1,4 % im zweiten Quartal 2024 infolge aufgeschobener Aufrüstungen zeigt.[4]Quelle: Seiko Epson Corporation, „Finanzergebnisse des zweiten Quartals des Geschäftsjahres 2024”, epson.com Mit zunehmender Skalierung der Diodenproduktion verringert sich die Lücke und schwächt das Hemmnis im Zeitverlauf ab.

Einschränkungen durch Deckenhöhe und Umgebungslicht

Nachgerüstete Unterrichtsräume in Europa und Nordamerika verfügen häufig nicht über 3-Meter-Decken oder Verdunkelungsrollos. Suboptimale Montagewinkel beeinträchtigen Bildgröße und Helligkeit und erhöhen die Installationskosten. Facility-Teams können die Einführung bis zu umfassenderen Renovierungen verzögern, was die kurzfristigen Stückzahlen in reifen Märkten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dimension: 3D-Technologie gewinnt an Bedeutung

Zweidimensionale Modelle hielten im Jahr 2025 90,65 % des Marktes für interaktive Projektoren. Sie bleiben der Standard für die Unterrichtsgestaltung und Präsentationen im Sitzungssaal. Die kleinere 3D-Nische, die mit einem CAGR von 15,2 % wächst, bedient chirurgische Planung, technische Walkthroughs und immersive Sicherheitsübungen. Medizinische Hochschulen nutzten 3D-Geräte zur Visualisierung von Anatomie und steigerten damit die Kompetenzerhaltungsraten in Pilotstudien. Mit der Erweiterung spezialisierter Inhaltsbibliotheken wächst die 3D-Nachfrage, bleibt jedoch durch die Komplexität der Inhaltserstellung und höhere Preise begrenzt.

Pädagogen in der Architektur nutzen 3D-Modelle für Live-Designkritiken, während Hersteller sie für Montageschulungen einsetzen. Unternehmen zur Inhaltserstellung produzieren nun schlüsselfertige 3D-Unterrichtspakete und senken so die Einstiegshürden. Dennoch bevorzugen reguläre Unterrichtsräume weiterhin erschwingliche 2D-Geräte, sodass 3D ein hochwertiges Ergänzungsangebot bleibt und kein Massenmarktstandard wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LCoS etabliert sich als Premiumlösung

3LCD behielt mit 56,02 % Marktanteil seine Stellung durch ausgewogene Helligkeit und Kosteneffizienz. DLP sprach Unternehmen an, die kompakte Gehäuse und hohen Kontrast suchen. LCoS, heute noch kleiner, verzeichnet bis 2031 einen CAGR von 15,7 %. Radiologieabteilungen und Grafikstudios spezifizieren LCoS wegen seiner Vorteile bei Pixeldichte und Farbtreue. Sinkende Panelkosten und höherer Spielraum beim durchschnittlichen Verkaufspreis veranlassen Anbieter, ihre LCoS-Linien auszubauen.

Einrichtungen, die medizinische Bildgebung oder kritische Farbarbeit betreiben, wechseln zu LCoS, selbst bei Preisaufschlägen von 20–30 %. Unterdessen bleiben Primar- und Sekundarschulbezirke aufgrund von Budgetbeschränkungen und einfacherer Wartung 3LCD treu. Die Marktgröße für LCoS-Geräte im Markt für interaktive Projektoren wird bis 2030 voraussichtlich auf das Dreifache anwachsen, doch die installierte Basis von 3LCD sichert die Gesamtdominanz.

Nach Projektionsabstand: Dominanz von Ultra-Short-Throw

Ultra-Short-Throw hielt im Jahr 2025 einen Anteil von 66,05 % an der Marktgröße für interaktive Projektoren. Die Fähigkeit, 100-Zoll-Bilder aus 30 cm Entfernung zu projizieren, eliminiert Präsentatorschatten und passt in enge Unterrichtsräume. CES-2025-Prototypen lieferten 5.000-Lumen-4K-Ausgabe in flachen Gehäusen und erweiterten die Einsatzmöglichkeiten. Short-Throw-Modelle gewinnen in Seminarräumen, die etwas Abstandsflexibilität benötigen, und verbuchen einen CAGR von 14,95 %.

UST-Käufer schätzen einfachere Verkabelung, geringeren Installationsaufwand und besseren Augenschutz. Lampen-UST-Varianten werden weiterhin in budgetbeschränkte Schulbezirke geliefert, während mittelständische Einrichtungen auf Laser-UST umsteigen, um Lampenwechsel zu reduzieren. Standard-Throw bleibt für Hallen und Auditorien, wo Wurfabstand vorhanden ist und die Bildschirmgröße 200 Zoll überschreiten muss.

Nach Lichtquelle: Beschleunigung der Lasertechnologie

Lampensysteme hielten im Jahr 2025 aufgrund von Einstiegspaketen unter USD 700 einen Anteil von 54,05 %. Laser-Projektoren wachsen jedoch mit 17,1 % pro Jahr, da die Diodenkosten sinken und Lampen steigende Austauschgebühren verursachen. Käufer priorisieren Betriebszeit und Helligkeitskonstanz; eine einzige defekte Lampe kann Unterrichtspläne zum Erliegen bringen. Der Markt für interaktive Projektoren sieht LED/Hybrid-Akzeptanz als Zwischenschritt, doch das langfristige Ziel ist Festkörpertechnologie.

Krankenhäuser, Designstudios und Nationalbibliotheken migrierten zuerst, weil Ausfallkosten die Investitionskosten überwiegen. Universitäten in Schwellenmärkten setzen weiterhin Lampen ein, planen aber Laser für zukünftige Phasen ein. Komponentenlieferanten prognostizieren bis 2028 Preisparität mit Lampen, woraufhin das mit hohen Gesamtbetriebskosten verbundene Hemmnis nachlassen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: 4K treibt Premiumwachstum

WXGA und darunter hielten im Jahr 2025 48,05 %; sie bleiben für textlastige Lehrpläne ausreichend. Dennoch steigen 4K-Lieferungen um 17,6 % pro Jahr. Verbraucher, die an UHD-Bildschirme gewöhnt sind, erwarten ähnliche Klarheit in Hörsälen. Anwendungsfälle im Gesundheitswesen und in der Ingenieurwissenschaft erfordern feine Details und treiben die 4K-Akzeptanz voran. Die Marktgröße für 4K-Geräte im Markt für interaktive Projektoren ist auf dem Weg, bis 2031 USD 1,68 Milliarden zu überschreiten, begleitet von einem Umsatz-CAGR von 22,9 %.

Full HD bleibt das Arbeitstier für Unternehmensräume, in denen Preissensibilität noch vorhanden ist. Anbieter setzen auf Firmware-Hochskalierung, um die Lücke für bestehende Inhalte zu überbrücken, bis native 4K-Unterrichtsbibliotheken ausgereift sind.

Nach Konnektivität: Kabellose Integration beschleunigt sich

Kabelgebundene HDMI- und USB-C-Anschlüsse dominieren weiterhin 68,20 % der Lieferungen. Zuverlässigkeit und geringe Latenz eignen sich für Prüfungsaufsicht und Gerichtsverfahren. Dennoch wachsen kabellos-fähige Modelle mit einem CAGR von 15,95 %. Wi-Fi-6-Geschwindigkeiten und Sicherheitsprotokolle erfüllen Unternehmensstandards und ermöglichen es Mitarbeitern, innerhalb von Sekunden von jedem Laptop oder Telefon aus zu übertragen.

Schulen übernehmen Kabellos-Technologie, um Schülergeräte ohne Kabelwechsel zu unterstützen und Ausfallzeiten zwischen den Unterrichtsstunden zu reduzieren. Anbieter bündeln proprietäre Dongles, die sich automatisch koppeln, und steigern so den Zubehörumsatz. Kabelgebundene Anschlüsse bleiben als wesentliche Backup-Option erhalten und gewährleisten die Kompatibilität mit älteren PCs und Dokumentenkameras.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen entwickelt sich zum Wachstumsführer

Der Bildungsbereich hielt im Jahr 2025 einen Segmentanteil von 45,60 %. Erneuerungsfinanzierungen für Schulbezirke und die Digitalisierung von Lehrplänen stützen das Volumen. Unternehmensschulungen folgen, da Unternehmen hybride Besprechungsräume standardisieren. Das Gesundheitswesen verzeichnet jedoch den schnellsten CAGR von 15,65 %. Anatomievisualisierung, Operationssimulationen und Patientenberatung erfordern hochauflösende, farbtreue, berührungsgesteuerte Displays. Interaktive Projektion bietet Gruppenvisibilität, die individuelle VR-Headsets nicht leisten können, und verbessert die Zusammenarbeit.

Einzel- und Gastgewerbe führen gestengesteuerte Bodenprojektionen ein, die die Verweildauer erhöhen. Museen nutzen interaktive Wände für immersives Storytelling. Diese aufkommenden Vertikalen erhöhen die Diversität, bleiben jedoch für die meisten Anbieter gegenüber dem Kernumsatz im Bildungsbereich nachrangig.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,90 % des Marktanteils für interaktive Projektoren. Ausgereifte Technologiebudgets und hybride Lernnormen fördern die Akzeptanz von Premiumprodukten. Makroökonomische Gegenwinds, wie Epsons Umsatzrückgang belegt, führen jedoch zu Vorsicht bei den Prognosen für 2025. Größere Schulbezirke setzen mehrjährige UST-Rollouts fort, während kleinere Aufrüstungen aufschieben. Der Unternehmensaufrüstungsschwung hält an, da Humankapitalstrategien kontinuierliches Lernen betonen.

Europa belegt den zweiten Platz und zeigt eine stetige Ersatznachfrage. Deutschland priorisiert intelligente Fabriken und integriert Projektoren in technische Schulungszentren. Historische Gebäudeabmessungen und Tageslichteinfall erschweren Nachrüstungen und halten die Integratoreinkünfte auf hohem Niveau. Britische Universitäten leiten Forschungsgelder in immersive Labore und sichern ein mittleres Volumen. EU-Energieeffizienzvorschriften beschleunigen den Wechsel zu Laser-Lichtquellen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einem CAGR von 15,05 %. Indiens Elektronikincentive stärkt inländische Lieferketten, verkürzt Lieferzeiten und senkt Preise. Chinas Lehrplanreformen schreiben interaktive Display-Quoten pro Unterrichtsraum vor und stimulieren Großausschreibungen. Japan und Südkorea übernehmen LCoS für fortgeschrittene Fertigungs-F&E-Zentren. Saudi-Arabien treibt die Nachfrage im Nahen Osten über digitale Campusprojekte der Vision 2030 voran. ASEAN-Flughäfen setzen immersive Beschilderung ein und erhöhen die vertikale Diversifizierung des Marktes für interaktive Projektoren.

Wettbewerbslandschaft

Die Branche der interaktiven Projektoren weist eine moderate Fragmentierung auf. Epson, BenQ und Dell kontrollieren zusammen knapp über 40 % des Umsatzes und nutzen dabei Markenreputation, Kanaltiefe und proprietäre Software. Panasonic hat sich umstrukturiert und 80 % seiner Projektorsparte an ORIX verkauft, um die Expansion in Lieferkettensoftware zu finanzieren. Dieser Schritt signalisiert eine Kompression der Hardware-Margen und eine Verlagerung hin zu lösungsorientierten Strategien.

Hisense, Samsung und LG sind in Premium-UST-Segmente eingetreten, die auf der CES 2025 präsentiert wurden, und integrieren KI-Hochskalierung und kabellose Hubs. Neue chinesische Marktteilnehmer nutzen Skaleneffekte in der Diodenherstellung, um etablierte Anbieter zu unterbieten. Die Integration von Software-Stacks – Whiteboarding-Apps, Cloud-Kollaboration und Analysen – entwickelt sich zum wichtigsten Differenzierungsmerkmal anstelle reiner ANSI-Lumen-Werte.

Anbieterallianzen mit Bildungstechnologie- und Konferenzplattformen vertiefen die Ökosystembindung und erhöhen die Wechselkosten. Komponentenlieferanten entwickeln miniaturisierte Laser-Systeme und leistungsfähigere Bildwiederholregler für VR-orientierte Anwendungsfälle, was Nischenspezialisten ermöglicht, Hochleistungssegmente zu disruptieren. Insgesamt verlagert sich der Wettbewerbsdruck von Preiskämpfen hin zu gebündelten Wertversprechen.

Marktführer in der Branche der interaktiven Projektoren

Seiko Epson Corporation

BenQ Corporation

Dell Technologies Inc.

Panasonic Corporation

NEC Display Solutions, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das indische Kabinett genehmigte das Förderprogramm für die Herstellung elektronischer Komponenten im Wert von INR 22.919 Crore zur Lokalisierung von Display-Lieferketten

- Januar 2025: Hisense debütierte auf der CES 2025 mit dem L9Q TriChroma UST-Projektor mit 5.000 Lumen und integriertem Touch-Overlay

- November 2024: Seiko Epson meldete im zweiten Quartal 2024 einen Umsatzrückgang von 1,4 % im Jahresvergleich aufgrund schwacher Bildungsausgaben in westlichen Märkten

- Juli 2024: Panasonic übertrug 80 % seiner Projektoraktivitäten auf ein Gemeinschaftsunternehmen mit ORIX, um sich auf Softwarelösungen zu konzentrieren

Umfang des globalen Berichts über den Markt für interaktive Projektoren

Ein interaktiver Projektor ist ein Gerät, das jede Oberfläche in eine interaktive Whiteboard-Fläche verwandelt, die durch bloße Fingerberührung oder interaktive Stifte bedient werden kann. Interaktive Projektoren sind in der Regel Ultra-Short-Throw-Projektoren mit Projektionsmapping.

Der Markt für interaktive Projektoren ist segmentiert nach Dimension (2D, 3D), nach Displaytyp (LCoS, DLP, LCD), nach Endnutzer (Medien und Unterhaltung, Gesundheitswesen, Bildung, Tourismus und Gastgewerbe, sonstige Endnutzer) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| 2D |

| 3D |

| 3LCD |

| DLP |

| LCoS |

| Ultra-Short-Throw (unter 0,4 m) |

| Short-Throw (0,4–1 m) |

| Standard-Throw (über 1 m) |

| Lampe |

| Laser |

| LED/Hybrid |

| HD (WXGA und darunter) |

| Full HD (1080p) |

| 4K und darüber |

| Kabelgebunden (HDMI, DP, USB-C) |

| Kabellos (Wi-Fi 6, Miracast) |

| Bildung |

| Unternehmen und Konzerne |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Einzel- und Gastgewerbe |

| Sonstige (Staat, Verteidigung, Museen) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dimension | 2D | ||

| 3D | |||

| Nach Technologie | 3LCD | ||

| DLP | |||

| LCoS | |||

| Nach Projektionsabstand | Ultra-Short-Throw (unter 0,4 m) | ||

| Short-Throw (0,4–1 m) | |||

| Standard-Throw (über 1 m) | |||

| Nach Lichtquelle | Lampe | ||

| Laser | |||

| LED/Hybrid | |||

| Nach Auflösung | HD (WXGA und darunter) | ||

| Full HD (1080p) | |||

| 4K und darüber | |||

| Nach Konnektivität | Kabelgebunden (HDMI, DP, USB-C) | ||

| Kabellos (Wi-Fi 6, Miracast) | |||

| Nach Anwendung | Bildung | ||

| Unternehmen und Konzerne | |||

| Gesundheitswesen | |||

| Medien und Unterhaltung | |||

| Einzel- und Gastgewerbe | |||

| Sonstige (Staat, Verteidigung, Museen) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für interaktive Projektoren bis 2031?

Die Marktgröße für interaktive Projektoren wird bis 2031 voraussichtlich USD 8,75 Milliarden bei einem CAGR von 14,73 % erreichen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich den höchsten CAGR von 15,65 % verzeichnen, bedingt durch den zunehmenden Einsatz in der chirurgischen Ausbildung, der medizinischen Bildgebung und der Patientenberatung.

Warum gewinnen Ultra-Short-Throw-Laser-Projektoren an Beliebtheit?

UST-Laser-Modelle eliminieren Präsentatorschatten, passen in kleine Räume, bieten sofortigen Start und eine Lebensdauer von 20.000 Stunden, was sie ideal für moderne Unterrichtsräume und Büros macht.

Welche Region wird die zukünftige Nachfrage antreiben?

Der asiatisch-pazifische Raum wird das Wachstum mit einem CAGR von 15,05 % anführen, angetrieben durch staatliche Förderung intelligenter Unterrichtsräume und expandierende Unternehmensinfrastruktur.

Wie differenzieren sich Anbieter in einem gesättigten Markt?

Hersteller bündeln nun Kollaborationssoftware, kabelloses Casting und KI-Bildverbesserung, anstatt ausschließlich über Helligkeit oder Auflösung zu konkurrieren.

Was hemmt eine schnellere Akzeptanz von Laser-Projektoren?

Höhere Anschaffungspreise im Vergleich zu Lampengeräten schrecken budgetbeschränkte Schulen weiterhin ab, obwohl sich die Lücke mit sinkenden Diodenkosten verringert.

Seite zuletzt aktualisiert am: