Marktgröße und Marktanteil für programmatische Stellenanzeigen-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.06% CAGR |

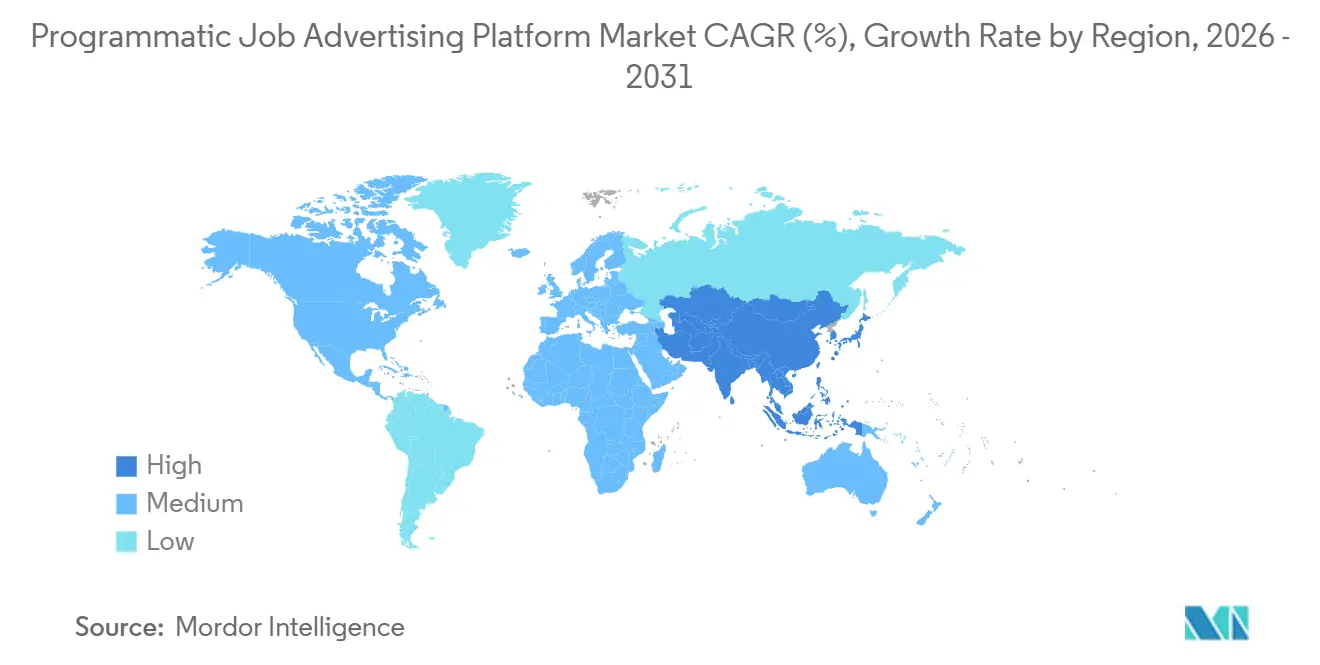

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für programmatische Stellenanzeigen-Plattformen von Mordor Intelligence

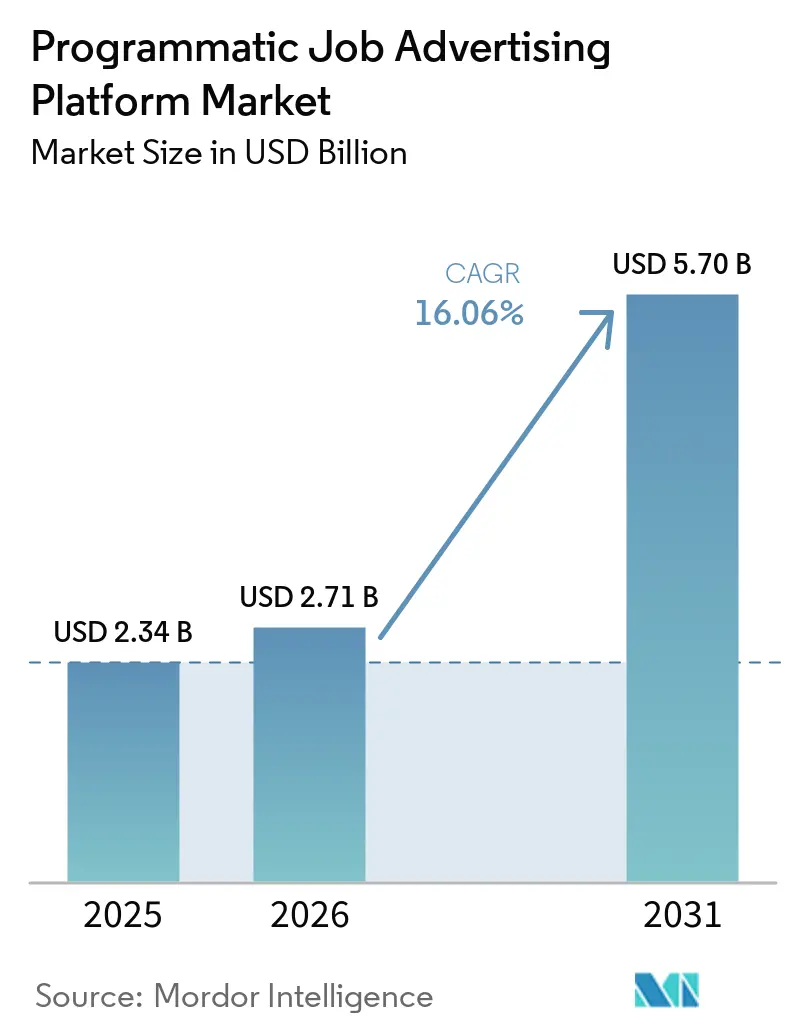

Die Marktgröße für programmatische Stellenanzeigen-Plattformen wird voraussichtlich von 2,34 Milliarden USD im Jahr 2025 und 2,71 Milliarden USD im Jahr 2026 auf 5,70 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,06 % zwischen 2026 und 2031 entspricht. Personalverantwortliche verlagern Budgets von manuellen Stellenausschreibungen hin zu KI-orchestrierten, leistungsbasierten Kampagnen, die die Ausgaben auf Basis der Kosten pro qualifiziertem Bewerber optimieren und so Kapazitäten für die Kandidatenansprache freisetzen. Wachsende Datenschutzvorschriften und der Wegfall von Drittanbieter-Cookies lenken Plattformen in Richtung Erstanbieter-Datenintegrationen, kontextbezogener Platzierungen und direkter Integrationen mit Jobbörsen. Großunternehmen verankern weiterhin die Nachfrage, doch cloud-native Self-Service-Optionen senken die Einstiegshürden für kleinere Unternehmen, die nun ergebnisbasierte Preisgestaltung und Echtzeit-Attribution fordern. Der Wettbewerbsdruck nimmt zu, da etablierte Anbieter konversationelle KI und prädiktive Analysen einbetten, die Gebotsentscheidungen verfeinern und die Kandidatenqualität im großen Maßstab verbessern.

Wichtigste Erkenntnisse des Berichts

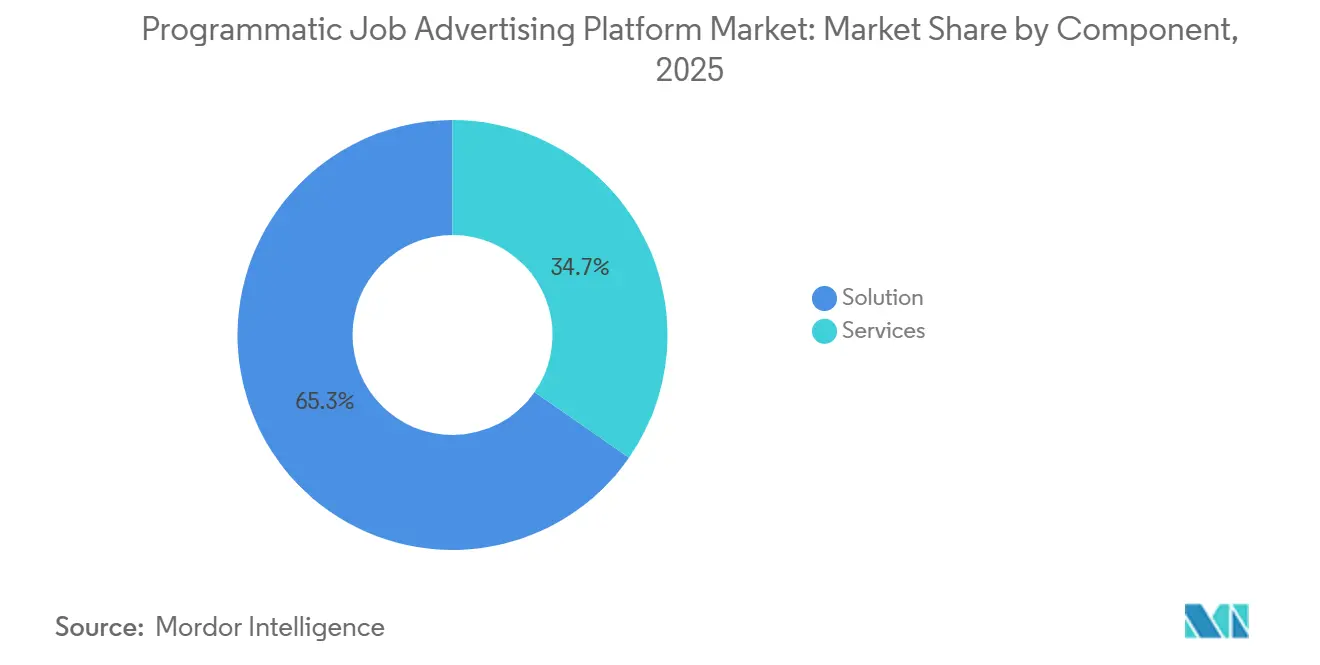

- Nach Komponente führten Lösungsangebote mit einem Umsatzanteil von 65,33 % im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 19,03 % wachsen, da Arbeitgeber verwaltete Kampagnen und datenschutzkonforme Integrationen nachfragen.

- Nach Bereitstellungsmodus hielten On-Premise-Installationen 58,45 % des Umsatzes im Jahr 2025, doch Cloud-Plattformen expandieren mit einer CAGR von 18,35 % dank schneller Implementierung und kontinuierlicher Funktionsbereitstellung.

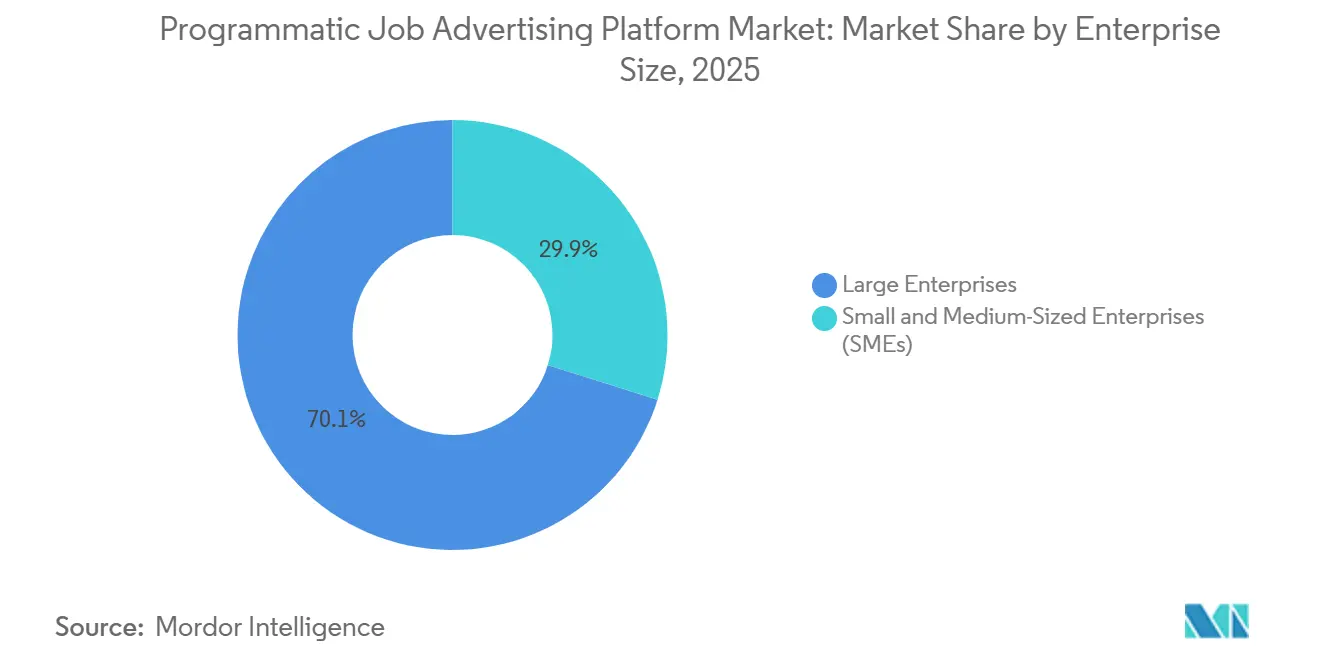

- Nach Unternehmensgröße generierten Großunternehmen 70,14 % des Umsatzes im Jahr 2025, doch kleine und mittelständische Unternehmen wachsen mit einer CAGR von 18,66 %, da Self-Service-Tools den Mindestausgabenbetrag senken und die Stellenverteilung automatisieren.

- Nach Branchenvertikale entfielen 36,44 % der Nachfrage im Jahr 2025 auf IT und Telekommunikation, während das Gesundheitswesen voraussichtlich die höchste CAGR von 17,92 % erreichen wird, da Krankenhäuser auf leistungsbasierte Stellenanzeigenpreise setzen, um dem Pflegekräftemangel entgegenzuwirken.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,52 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 17,43 % verzeichnen wird, getragen von der rasant steigenden KI-Akzeptanz in Indien, Singapur und Australien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für programmatische Stellenanzeigen-Plattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programmatischer Wandel hin zu leistungsbasierter Recruitingwerbung | +4.2% | Global mit früher Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz KI-gesteuerter Talentakquisitions-Workflows | +3.8% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Angespannte Arbeitsmärkte in Segmenten mit spezialisierten Fachkräften | +3.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Zunehmende Bedeutung des Employer Brandings über digitale Kanäle | +2.4% | Global, am deutlichsten in Tech- und Gesundheitswesen-Einstellungszentren | Mittelfristig (2–4 Jahre) |

| Entstehung eines einheitlichen Omnichannel-Recruitingkampagnen-Managements | +1.6% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung datenschutzkonformer Erstanbieter-Datenpartnerschaften mit Jobbörsen | +1.3% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programmatischer Wandel hin zu leistungsbasierter Recruitingwerbung

Arbeitgeber verlagern Budgets hin zu Plattformen, die nur für abgeschlossene Bewerbungen berechnen – eine Veränderung, die die Kosten pro qualifiziertem Kandidaten um 15 % senkte und die Zeit bis zur Stellenbesetzung in Einsätzen, die automatisiertes Qualitäts-Tracking mit programmatischem Bieten kombinieren, um 25 % reduzierte.[1]Appcast, "Neuigkeiten und Presse," appcast.ioDie Möglichkeit, Vakanzen über Tausende von Jobbörsen zu verteilen und Ausgaben für leistungsschwache Quellen zu stoppen, ermöglicht es Personalverantwortlichen, 38 % der zuvor für manuelle Ausschreibungen aufgewendeten Zeit für die Kandidatenansprache umzuwidmen.

Wachsende Akzeptanz KI-gesteuerter Talentakquisitions-Workflows

Vierundachtzig Prozent der Talentakquisitionsleiter planen, bis 2026 agentische KI einzusetzen, wobei der asiatisch-pazifische Raum eine KI-Akzeptanzrate bei Personalverantwortlichen von über 75 % in Indien, Singapur und Australien aufweist. In programmatische Plattformen eingebettete Konversations-Bots führen nun rund um die Uhr in mehr als 100 Sprachen Screening und Terminplanung durch und reduzieren die manuelle Koordination für Radancy-Kunden um über 90 %.

Angespannte Arbeitsmärkte in Segmenten mit spezialisierten Fachkräften

Die Stellenbesetzungsquoten in den USA für technische Berufe hielten die durchschnittliche Zeit bis zur Stellenbesetzung Anfang 2026 bei über 55 Tagen, während Daten des Statistischen Amts für Arbeit (BLS) zeigten, dass das Gesundheitswesen allein im März 2026 76.000 Stellen hinzufügte, was die anhaltende Nachfrage nach qualifizierten Fachkräften unterstreicht. Arbeitgeber, die langwierige Vakanzen nicht abwarten können, setzen auf programmatische Gebotstools, die passive Kandidaten in Nischenforen ansprechen und Löhne anhand von Echtzeit-Datenfeeds aus ATS-Integrationen benchmarken.

Zunehmende Bedeutung des Employer Brandings über digitale Kanäle

Das Markenmarketing-Modul von Appcast aus dem Jahr 2025 verknüpft Awareness-Kampagnen im oberen Trichterbereich mit der nachgelagerten Bewerbungsqualität und gibt Talentteams die Analysen, die sie benötigen, um Markenausgaben zu rechtfertigen. Die Präferenz der Generation Z für Flexibilität und Entwicklungsmöglichkeiten gegenüber dem Grundgehalt hat Personalverantwortliche dazu veranlasst, Wertversprechen-Botschaften innerhalb programmatischer Werbemittel A/B-zu testen und Employer Branding von einer weichen Initiative zu einem messbaren Hebel zu erheben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkung der Cookie-Abschaffung auf die Genauigkeit der Zielgruppenansprache | -2.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anhaltende Datensilos zwischen ATS- und programmatischen Plattformen | -2.1% | Globale mittelständische Unternehmen | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Einstellungsstopps in wichtigen Endverbraucherbranchen | -1.4% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Steigende Mindestpreise der Publisher auf stark frequentierten Jobbörsen | -0.9% | Globale Tech- und Gesundheitswesen-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkung der Cookie-Abschaffung auf die Genauigkeit der Zielgruppenansprache

Die schrittweise Abschaffung von Drittanbieter-Cookies durch Chrome erodiert verhaltensbasierte Targeting-Signale, und Kaliforniens Regeln für automatisierte Entscheidungstechnologie erfordern nun neue Datenschutzbewertungen für algorithmische Tools, was die Compliance-Kosten der Anbieter erhöht. Plattformen, die Erstanbieter-ATS-Daten und serverseitiges Conversion-Tracking integrieren, mindern den Signalverlust, doch kleinere Anbieter ohne ausreichende technische Tiefe riskieren eine Margenverengung.

Anhaltende Datensilos zwischen ATS- und programmatischen Plattformen

Ältere On-Premise-ATS-Implementierungen schränken häufig den API-Zugang ein und verzögern Feedback-Schleifen, die für Echtzeit-Gebotsanpassungen unerlässlich sind. Die Stiftung der US-Handelskammer erarbeitet im Rahmen des Jobs and Employment Data Exchange gemeinsame Schemata, doch die Akzeptanz bleibt freiwillig. Bis zur Reife der Standards sind Arbeitgeber auf verwaltete Servicemodelle angewiesen, die Kandidatendaten speichern und konforme Attributions-Dashboards bereitstellen, was Kosten verursacht und die Self-Service-Expansion verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Komplexität

Dienstleistungen machten 34,67 % des Marktes für programmatische Stellenanzeigen-Plattformen im Jahr 2025 aus, doch ihre CAGR von 19,03 % bis 2031 signalisiert eine entscheidende Verlagerung hin zu ergebnisgebundenem Kampagnenmanagement und Datenschutzberatung. Käufer verlassen sich auf Anbieterteams für ATS-Mapping, Taxonomie-Harmonisierung und Qualitäts-der-Einstellung-Analysen, die Ausgaben validieren. Implementierungspakete laufen häufig parallel zu Change-Management-Programmen, die Personalverantwortliche für datengesteuerte Workflows umschulen. Verwaltete Serviceangebote haben sich ausgeweitet, da Appcast und Radancy Such-, Social- und Video-Interview-Funktionen integrieren und gebündelte Angebote schaffen, die für ressourcenbeschränkte Talentteams attraktiv sind.

Softwarelizenzen werden weiterhin den Gesamtumsatz verankern, doch Dienstleistungen entwickeln sich von optionalen Extras zu unverzichtbaren Beschleunigern der Zeit bis zur Wertschöpfung. Unternehmen, die mit länderübergreifenden regulatorischen Regimen konfrontiert sind, verlassen sich auf Anbieterexperten, um Einwilligungsabläufe und Bias-Dokumentation zu lokalisieren. Infolgedessen ist der Dienstleistungsumsatz bereit, einen größeren Anteil an der Marktgröße für programmatische Stellenanzeigen-Plattformen beizutragen, auch wenn die Softwaremargen stabil bleiben.

Nach Bereitstellungsmodus: Cloud gewinnt, da Skalierbarkeit Kontrolle überwiegt

On-Premise-Umgebungen behielten 2025 mit 58,45 % einen Mehrheitsanteil, da Arbeitgeber im Finanzdienstleistungs- und Gesundheitsbereich die interne Verwahrung von Kandidatendaten bevorzugen. Cloud-Plattformen wuchsen jedoch fast dreimal so schnell wie der Gesamtmarkt dank elastischer Kapazität, unterbrechungsfreier Upgrades und API-Verbindungen zu großen Publisher-Ökosystemen. Anbieter veröffentlichen nun standardmäßig cloud-native Releases und gewährleisten so Funktions- und Sicherheits-Patch-Parität für ihre gesamte Nutzerbasis.

Die hybride Akzeptanz nimmt zu, wobei sensible Bewerberdaten auf internen Servern verbleiben, während Gebotsoptimierung, Berichterstattung und KI-Agenten in der Anbieter-Cloud ausgeführt werden. Kaliforniens neue Audit-Trail-Verpflichtungen erleichtern die zentralisierte Protokollierung in Software-als-Dienst-Umgebungen und drängen risikoaverse Sektoren zumindest zur teilweisen Cloud-Nutzung. Dieses Zusammenspiel von regulatorischem Druck und Produktinnovation erweitert den gesamten adressierbaren Markt für programmatische Stellenanzeigen-Plattformen, ohne die Datensouveränität zu gefährden.

Nach Unternehmensgröße: KMU akzeptieren, da Hürden sinken

Großunternehmen generierten 2025 über zwei Drittel des Plattformumsatzes, angetrieben durch mehrsprachige Kampagnen, die Hunderte von Jobbörsen umfassen. Dennoch tragen kleine und mittelständische Unternehmen nun das schnellste Wachstum bei, da nutzungsbasierte Abrechnung auf bedarfsgesteuerte Einstellungszyklen trifft. Self-Service-Dashboards führen nicht spezialisierte Personalverantwortliche in wenigen Minuten durch die Kampagneneinrichtung, während integrierte KI-Agenten Gebotsobergrenzen vorschlagen, die auf Budgetbeschränkungen kalibriert sind.

KMU erzielen gehebelte Renditen, da die Automatisierung Ausschreibung, Leistungsanalyse und Budgetumverteilung abdeckt – Aufgaben, die sonst knappes Personal erfordern würden. Joveos KI-Reifegradmodell, das 2025 eingeführt wurde, ist ein Beispiel für ein präskriptives Onboarding-Toolkit, das auf diese Gruppe ausgerichtet ist. Mit sinkenden Einstiegshürden wird der KMU-Anteil am Markt für programmatische Stellenanzeigen-Plattformen die Dominanz der Großunternehmen schrittweise erodieren, die Nutzerbasis vertiefen und Anwendungsfälle diversifizieren.

Nach Branchenvertikale: Gesundheitswesen führt das Wachstum inmitten von Fachkräftemangel an

Tech-Arbeitgeber machten 36,44 % der Ausgaben im Jahr 2025 aus, doch das knappe Angebot an Klinikern beschleunigt die Akzeptanz im Gesundheitswesen. US-amerikanische Krankenhäuser fügten im März 2026 15.000 Stellen hinzu und kämpfen weiterhin mit Pflegekräftemangel, was Investitionen in leistungsbasierte Stellenanzeigen katalysiert, die einen qualifizierten Bewerberfluss garantieren.[2]Statistisches Amt für Arbeit der USA, "Pressemitteilung zur Beschäftigungssituation," bls.gov Plattformen optimieren Gebote für lizenzierte Fachkräfte über Staatsgrenzen hinweg und betten Flexibilitätsbotschaften ein, die bei schichtbasierten Stellen Anklang finden.

Auch Fertigung, Logistik und Bauwesen weiten die Nutzung aus, da die Beschaffung von Arbeitskräften im gewerblichen Bereich datengesteuert wird. Anbieter, die Fähigkeitstaxonomien abbilden und Lohnbenchmark-Warnungen integrieren, sind positioniert, um von der vertikalen Diversifizierung zu profitieren. Das Zusammenspiel von chronischem Fachkräftemangel und programmatischer Präzision wird die Gesundheitswesen- und Industriegruppen an der Spitze des Wachstums im Markt für programmatische Stellenanzeigen-Plattformen halten.

Geografische Analyse

Nordamerika generierte 38,52 % des Umsatzes im Jahr 2025, gestützt durch das weltweit ausgereifteste ATS-Ökosystem und die frühe Akzeptanz von KI-gesteuertem Recruitingmarketing. BLS-Zahlen zeigen, dass die Region Anfang 2026 eine Arbeitslosenquote von knapp 3,8 % aufrechterhalten hat, was die Dringlichkeit der Arbeitgeber trotz vereinzelter Einstellungsverlangsamungen im Finanzdienstleistungsbereich aufrechterhält. Bundesbeschäftigungsreduzierungen verringerten die Nachfrage im öffentlichen Sektor, doch die Einstellungspipelines in Technologie und Gesundheitswesen bleiben widerstandsfähig.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 17,43 % verzeichnen, da Indien, Singapur und Australien KI-Akzeptanzraten bei Personalverantwortlichen von über 75 % aufweisen und damit globale Benchmarks übertreffen. Hohe Bewerbungsvolumina pro Ausschreibung zwingen Arbeitgeber dazu, auf automatisiertes Qualitäts-Scoring zur Kandidatensichtung zu setzen, was programmatische Tools zum zentralen Bestandteil des Personalverantwortlichen-Workflows macht. Startups in Bengaluru und Sydney erproben ergebnisbasierte Preisgestaltung, bei der Anbieter nur für tatsächliche Einstellungen bezahlt werden, was die Bereitschaft der Region zeigt, mit aggressiven Geschäftsmodellen zu experimentieren.

Europas Entwicklung wird durch ausgewogene Regulierung und KI-Optimismus geprägt. Eine Umfrage der Europäischen Zentralbank unter 5.000 Unternehmen zeigte, dass KI-Anwender mit 4 Prozentpunkten höherer Wahrscheinlichkeit die Belegschaft aufstockten, was auf Komplementarität mit der Schaffung von Arbeitsplätzen statt auf Substitution hindeutet.[3]Europäische Zentralbank, "Künstliche Intelligenz: Freund oder Feind für die Einstellung in Europa heute?" ecb.europa.euDas strenge DSGVO-Regime des Kontinents lenkt Anbieter weiterhin in Richtung datenschutzorientierter Architekturen, die nun in andere Regionen exportiert werden. Südamerika, der Nahe Osten und Afrika stellen aufkommende Korridore dar, in denen mobile-first-Einstellung und staatliche Digitalisierungsprogramme die Akzeptanz schrittweise steigern werden, obwohl informelle Arbeitsstrukturen die unmittelbare Skalierung noch begrenzen.

Wettbewerbslandschaft

Der Markt für programmatische Stellenanzeigen-Plattformen weist eine moderate Fragmentierung auf. Marktführer wie Appcast, Joveo und Radancy differenzieren sich durch KI-Reife, Tiefe der ATS-Integrationen und globale Publisher-Reichweite. Die Übernahme von myInterview durch Radancy im Jahr 2025 fügte Video-Interviews zu seiner Cloud-Suite hinzu und reduzierte die Zeit bis zur Einstellung der Kunden um mehr als 70 %. Appcasts verbundene Schicht, AppcastEngage, die Ende 2025 eingeführt wurde, verfolgt nun die gesamte Bewerberreise und positioniert den Anbieter für eine End-to-End-Attribution.

Mittelgroße Herausforderer betonen vertikale Spezialisierung oder White-Label-Ausrichtungen mit Personalvermittlungsunternehmen. Die Integration konversationeller KI durch PandoLogic über frühere Akquisitionen ermöglicht vollautomatisches Screening, während Broadbean auf die Breite der Jobbörsen-Verbindungen und die Konnektivität mit älteren ATS setzt. Compliance-Bereitschaft hat sich als neues Schlachtfeld herausgestellt: Plattformen, die schlüsselfertige Bias-Audit-Berichte und CCPA-Audit-Protokolle anbieten, verdrängen Wettbewerber mit intransparenten Modellen.

Ergebnisbasierte Vertragsbedingungen verändern die Käufererwartungen. Anbieter, die bereit sind, die Kampagnenleistung zu garantieren, stützen sich auf umfangreiche historische Datensätze und diversifizierte Traffic-Portfolios, um Risiken zu managen und Skalierungsbarrieren gegen Neueinsteiger zu errichten. Dennoch bleibt die Rekrutierung im gewerblichen Bereich und in der Gig-Economy untererschlossen, was Raum für Disruptoren lässt, die geofenced mobile Anzeigen mit Instant-Messaging-Engagement kombinieren, um Stundenlohnkräfte zu erreichen. Da sich Funktionsumfänge angleichen, wird Markenwert, der auf transparenten Kennzahlen und schnellen Reaktionszeiten im Kundenerfolg aufgebaut ist, zu einem entscheidenden Loyalitätstreiber.

Marktführer im Bereich programmatische Stellenanzeigen-Plattformen

-

Appcast, Inc.

-

Joveo, Inc.

-

PandoLogic, Inc.

-

Talroo, Inc.

-

Recruitics, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Joveo übernahm We Are Yoke und erweiterte damit die europäischen Managed-Service-Kapazitäten und stärkte seine Plattform-plus-Dienstleistungen-Strategie.

- Februar 2026: Joveo startete Ask Joveo, einen Analyseagenten in natürlicher Sprache, der prädiktive Prognosen und ROI-Empfehlungen innerhalb seiner Talentintelligenz-Suite liefert.

- Februar 2026: Appcast veröffentlichte seinen 10. Benchmark-Bericht für Recruitingmarketing und fügte Kandidaten-Dispositionskennzahlen zur Leistungsoptimierung hinzu.

- September 2025: Radancy erwarb myInterview und integrierte Video-Assessments und konversationelle Terminplanung in seine Talentakquisitions-Cloud.

Umfang des globalen Marktberichts für programmatische Stellenanzeigen-Plattformen

Automatisierte Recruitingwerbungs-Tools dominieren den Markt für programmatische Stellenanzeigen-Plattformen und setzen Algorithmen und KI für Echtzeit-Gebote ein, um die Platzierung von Stellenanzeigen zu optimieren. Diese Plattformen verteilen Budgets geschickt, identifizieren ideale Kandidaten und passen Kampagnen auf Basis von Leistungskennzahlen an, um die Kosten pro Bewerber zu senken und die Einstellungseffizienz zu steigern. Durch die Integration mit ATS-Plattformen bieten programmatische Systeme eine kohärente Sicht auf Sourcing-Analysen und Kampagnenberichte. Die Marktexpansion wird durch die Automatisierung des Recruitings, einen Talentmangel und die Nachfrage nach leistungsorientiertem Mediaeinkauf angetrieben.

Der Marktbericht für programmatische Stellenanzeigen-Plattformen ist segmentiert nach Komponente (Lösung und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert und On-Premise), Unternehmensgröße (kleine und mittelständische Unternehmen [KMU] und Großunternehmen), Branchenvertikale (IT und Telekommunikation, Bank-, Finanz- und Versicherungswesen [BFSI], Gesundheitswesen, Einzel- und E-Commerce, Fertigung und andere Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung | |

| Dienstleistungen | Implementierungsdienstleistungen |

| Verwaltete Dienstleistungen | |

| Support- und Wartungsdienstleistungen |

| Cloud-basiert |

| On-Premise |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Fertigung |

| Andere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösung | |

| Dienstleistungen | Implementierungsdienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Support- und Wartungsdienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Andere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für programmatische Stellenanzeigen-Plattformen und wie schnell wird er bis 2031 wachsen?

Die Marktgröße für programmatische Stellenanzeigen-Plattformen wird voraussichtlich von 2,34 Milliarden USD im Jahr 2025 und 2,71 Milliarden USD im Jahr 2026 auf 5,70 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,06 % über den Zeitraum 2026–2031 entspricht (Mordor Intelligence).

Welche Komponentenkategorie wächst bis 2031 am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 19,03 %, da Arbeitgeber verwaltete Kampagnen und Compliance-Unterstützung nachfragen und damit eigenständige Softwarelösungen übertreffen (Mordor Intelligence).

Warum wird der asiatisch-pazifische Raum voraussichtlich das regionale Wachstum anführen?

Die KI-Akzeptanzraten bei Personalverantwortlichen übersteigen in Indien, Singapur und Australien 75 % und treiben eine CAGR von 17,43 % an, da Arbeitgeber das Screening automatisieren und Gebote im großen Maßstab optimieren.

Wie beeinflussen Datenschutzvorschriften die Plattformstrategie?

Das kalifornische CCPA und ähnliche Regelungen drängen Anbieter dazu, Audit-Protokollierung einzubetten, auf Erstanbieter-Daten umzusteigen und schlüsselfertige Bias-Minderungsberichte anzubieten, um das Compliance-Risiko zu reduzieren.

Welche Branchenvertikale wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Das Gesundheitswesen wird voraussichtlich eine CAGR von 17,92 % verzeichnen, da Krankenhäuser auf garantierte qualifizierte Bewerberflüsse setzen, um Klinikerlücken zu schließen (Mordor Intelligence).

Seite zuletzt aktualisiert am: