Marktgröße und Marktanteil für Videowerbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

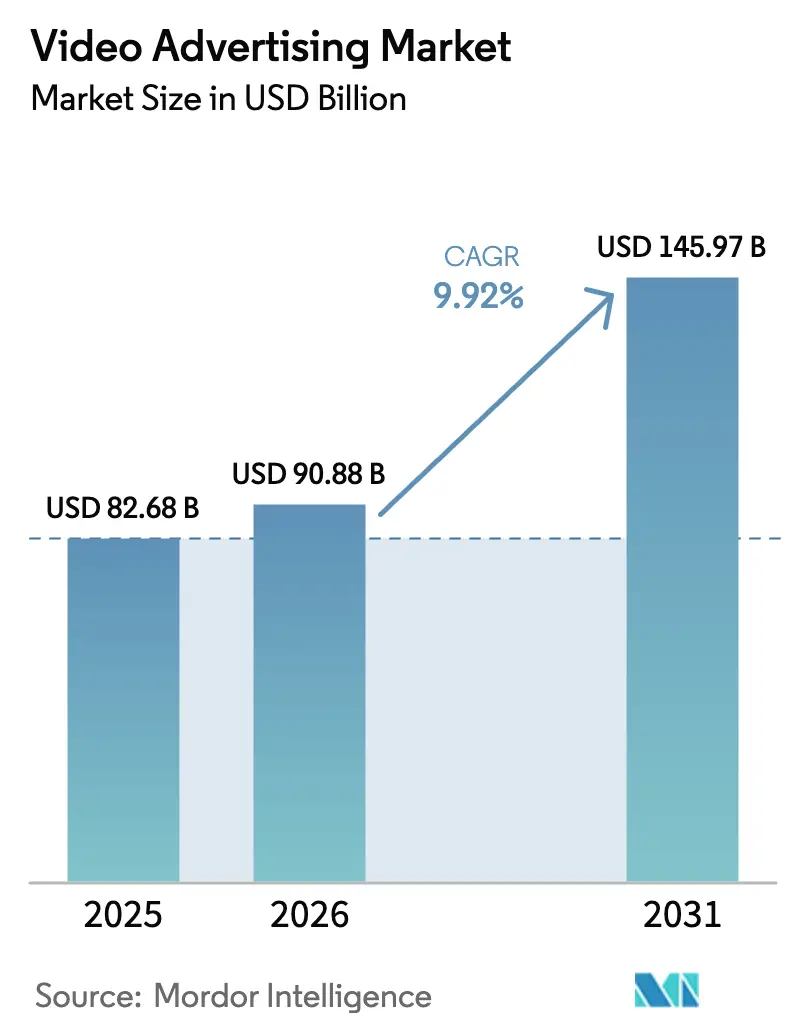

| Marktgröße (2026) | 90.88 Milliarden US-Dollar |

| Marktgröße (2031) | 145.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

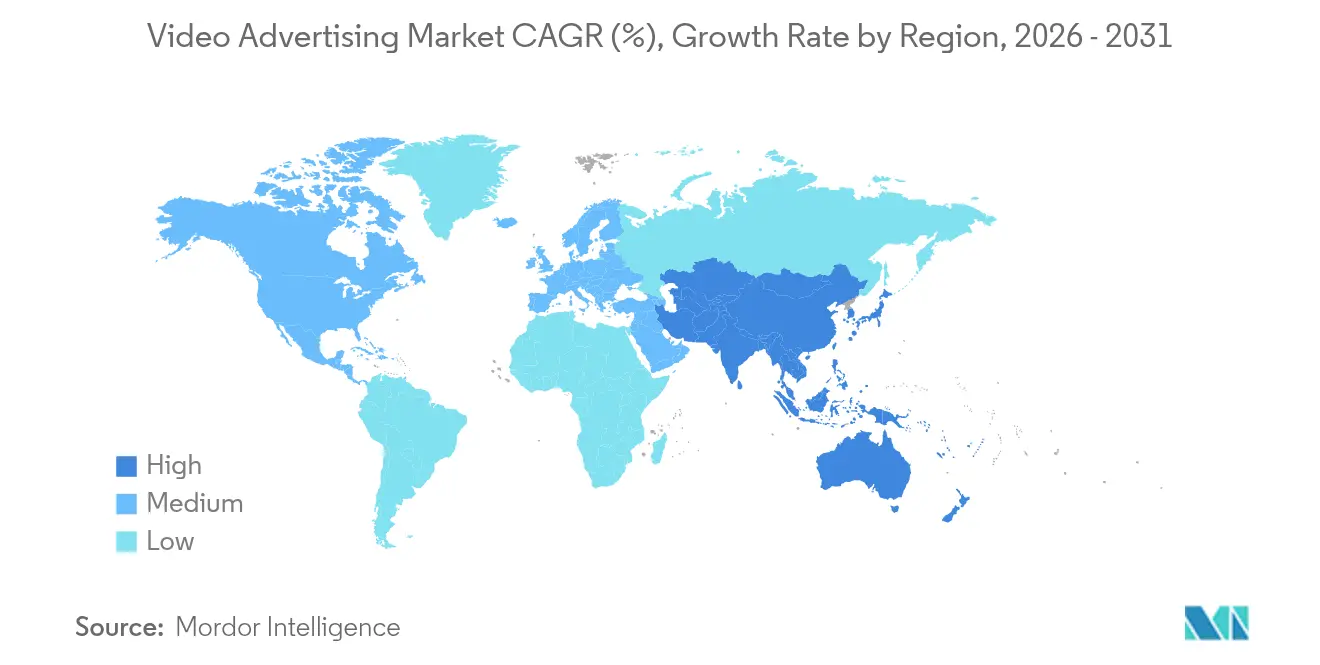

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Videowerbung von Mordor Intelligence

Die Marktgröße für Videowerbung wird voraussichtlich von 82,68 Milliarden USD im Jahr 2025 auf 90,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,92 % über den Zeitraum 2026–2031 voraussichtlich 145,97 Milliarden USD erreichen. Werbetreibende verlagern Budgets vom linearen Fernsehen hin zu Streaming- und mobilen Umgebungen, da das Publikum On-Demand-Inhalte zunehmend annimmt. Connected-TV (CTV)-Inventar skaliert rapide, da werbeunterstützte Tarife bereits mehr als 50 % der neuen Streaming-Abonnenten ausmachen und Marken einen direkten Zugang zu Haushalten mit hohem Engagement bieten. Mobilgeräte bleiben das größte Reichweitenmedium, doch CTV treibt die meisten inkrementellen Ausgaben an, da programmatische Plattformen einen einheitlichen Einkauf über alle Geräte hinweg ermöglichen. Einzelhandels- und E-Commerce-Marken dominieren die Investitionen in kaufbare Formate, die sofortigen Checkout einbetten, während programmatische Gebotseffizienzen und KI-gesteuerte kreative Optimierung die Kampagneneinrichtungskosten senken. Steigende CPMs im Zusammenhang mit der Knappheit von Premium-Inventar und verschärfte Datenschutzbestimmungen stellen weiterhin eine Herausforderung für die Berechnung des Return on Ad Spend dar, doch leistungsbasierte Kaufmodelle mildern einen Teil dieses Drucks, da Werbetreibende auf messbare Ergebnisse setzen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerät dominierte Mobilgeräte im Jahr 2025 mit einem Marktanteil von 67,58 % am Markt für Videowerbung, während Connected TV bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

- Nach Anzeigenformat entfiel im Jahr 2025 ein Umsatzanteil von 43,92 % auf In-Stream-Video im Markt für Videowerbung; kaufbare und interaktive Formate werden bis 2031 voraussichtlich mit einer CAGR von 13,44 % wachsen.

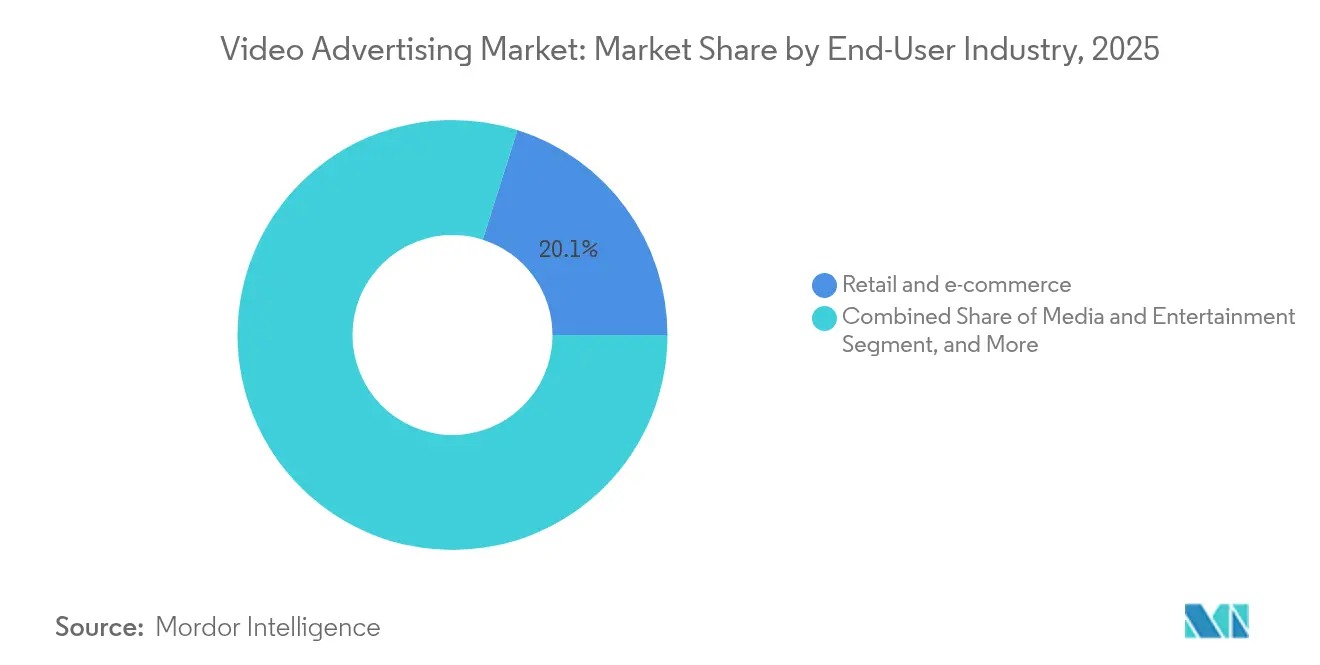

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 20,12 % an der Marktgröße für Videowerbung auf Einzelhandel und E-Commerce, der mit einer CAGR von 13,17 % wächst.

- Nach Preismodell behielt CPM-basierter Einkauf im Jahr 2025 einen Anteil von 61,35 % am Markt für Videowerbung, während Cost-per-Action mit einer CAGR von 10,41 % wächst.

- Nach Geografie führte Nordamerika den Markt für Videowerbung im Jahr 2025 mit einem Anteil von 36,12 %, während die Region Asien-Pazifik mit einer CAGR von 7,42 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Videowerbung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Durchdringung von Connected-TV-Haushalten | +6.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Effizienz programmatischer und KI-gesteuerter Zielgruppenansprache | +5.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| 5G-gestützte hochwertige mobile Videoübertragung | +4.1% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Kaufbare Videoanzeigen mit integriertem Sofort-Checkout | +3.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Generation Z nach kurzformatigem vertikalem Video | +2.9% | Global, mit stärkster Auswirkung in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzfreundliche kontextuelle Anzeigen-Engines | +1.6% | Europa und Nordamerika, getrieben durch regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Durchdringung von Connected-TV-Haushalten

CTV hat einen Mainstream-Maßstab erreicht, wobei US-Haushalte durchschnittlich 7,5 Stunden täglich mit vernetzten Geräten verbringen. Netflix allein hat innerhalb von 18 Monaten nach der Einführung seines günstigeren Tarifs 40 Millionen monatlich aktive werbeunterstützte Nutzer überschritten, und Anmeldungen für den Werbetarif machen nun mehr als 55 % der Neukunden in aktivierten Märkten aus.[2]Netflix, "Werbetarif erreicht 40 Millionen monatlich aktive Nutzer," about.netflix.com Automobilmarken sehen greifbaren Einfluss; 61 % der potenziellen Autokäufer geben an, dass CTV-Anzeigen ihre Fahrzeugwahl beeinflusst haben. Live-Sport-Streaming erhöht die CPMs weiter, da Echtzeitereignisse die Aufmerksamkeit der Zuschauer aufrechterhalten und ein Terminfernsehen schaffen, das Werbetreibende schätzen.

Effizienz programmatischer und KI-gesteuerter Zielgruppenansprache

Plattformen für maschinelles Lernen verarbeiten Echtzeitsignale zur Personalisierung von Werbemitteln und erzielen bis zu 6-fache Klickraten im Vergleich zu herkömmlichem Targeting. Amazons generative KI-Videosuite ermöglicht es Marken, automatisch Produktdemos mit dynamischem Text, Musik und Sprachüberlagerungen zu erstellen, wodurch Produktionskosten und Durchlaufzeiten gesenkt werden.[1]Amazon, "Werbetreibende erhalten neue generative KI-Videotools," aboutamazon.com Da Drittanbieter-Cookies verschwinden, werden kontextuelle Engines, die auf Seitensemantik statt auf persönliche Identifikatoren setzen, voraussichtlich 250 Milliarden USD an globalen Ausgaben auf sich vereinen.

5G-gestützte hochwertige mobile Videoübertragung

Schnelle 5G-Einführungen in der Region Asien-Pazifik ermöglichen das Laden von HD- und 4K-Streams mit minimaler Pufferung und verwandeln Pendelzeiten in Premium-Anzeigeninventar. Verbraucher in Indien und Indonesien nennen hochauflösendes mobiles Video als Hauptgrund für die Aktualisierung von Datentarifen, und Betreiber bündeln Zero-Rating für ausgewählte Streaming-Dienste, was die Sitzungsdauer und Werbemöglichkeiten verlängert.

Kaufbare Videoanzeigen mit integriertem Sofort-Checkout

Interaktiver Handel ist nicht mehr experimentell: 84 % der Zuschauer kaufen nach dem Ansehen von Markenvideos, und 41 % schließen den Kauf innerhalb der Anzeige selbst ab. Einzelhändler betten Ein-Klick-Checkout in TikTok-, Instagram- und Amazon-Platzierungen ein, verkürzen den Kaufweg und erzielen Konversionsraten, die bis zu 80 % höher sind als bei statischen Werbemitteln. Luxusmarken wie Hermès nutzen WeChat-Pop-up-Stores für limitierte Auflagen, die in Minuten ausverkauft sind, und beweisen damit die Rolle von Video als Kanal für Bekanntheit und Transaktion.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende CPMs angesichts der Knappheit von Premium-Inventar | -4.3% | Global, am stärksten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Werbeblocker und Datenschutzbestimmungen verringern die Reichweite | -3.1% | Europa und Nordamerika, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte CTV-Messung behindert die Attribution | -2.7% | Global, mit besonderer Auswirkung auf programmatischen Einkauf | Mittelfristig (2–4 Jahre) |

| Wachsende Kontrolle des CO₂-Fußabdrucks digitaler Werbung | -1.2% | Europa führend, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende CPMs angesichts der Knappheit von Premium-Inventar

Meta meldete eine CPM-Inflation von fast 40 % im Jahresvergleich, und YouTube-Tarife stiegen um 36 %, da Markengelder begrenzte Slots mit hoher Aufmerksamkeit verfolgen. Technologiewerbetreibende zahlen nun 6,40 USD pro tausend Impressionen, doppelt so viel wie die Reisekategorie mit 3,20 USD. Marken setzen KI-gestützte Optimierung des Lieferpfads ein, um doppelte Auktionen zu umgehen, doch die Knappheit bleibt bestehen, da Streaming-Dienste die Anzeigenlasten begrenzen, um das Nutzererlebnis zu erhalten, und die Nachfrage das Angebot übersteigt.

Werbeblocker und Datenschutzbestimmungen verringern die Reichweite

Das EU-Gesetz über digitale Dienste schränkt das auf persönlichen Daten basierende Targeting ein und zwingt Plattformen, auf kontextuelle Signale zu setzen. Blocker auf Browser-Ebene reduzieren die messbare Reichweite und zwingen Werbetreibende, weniger aufdringliche Formate zu übernehmen und in Erstanbieterdaten zu investieren. Vermarkter im Finanzdienstleistungsbereich tragen die größte Compliance-Last und müssen strenge Einwilligungsregeln mit Kundenakquisitionszielen in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Dominanz von Mobilgeräten treibt geräteübergreifende Strategien an

Mobile generierte mit 55,87 Milliarden USD im Jahr 2025 den größten Anteil am Videowerbemarktumsatz, was einem Anteil von 67,58 % entspricht, und verzeichnet bis 2031 einen CAGR von 10,18 %. Mobilfunknetze der fünften Generation ermöglichen Full-HD-Wiedergabe ohne Pufferung, und 57 % der Verbraucher geben an, dass die Verfügbarkeit von 5G ihre Bereitschaft erhöht, Werbung auf Smartphones zu streamen big3media. Connected-TV folgt als wichtigster inkrementeller Kanal, da Großbildschirmumgebungen Anzeigenabschlussraten von 97 % aufweisen.

Werbetreibende verknüpfen nun sequenzielles Storytelling über Smartphone-, CTV- und Digital-Out-of-Home-Touchpoints hinweg, wobei Autohändler eine Steigerung beobachten, wenn CTV-Awareness-Kampagnen innerhalb von 48 Stunden auf Mobilgeräten retargetiert werden. Programmatische Werbeeinkaufszentren bündeln Identitätsgraphen, sodass auf jedem Bildschirm ausgelieferte Impressionen auf Haushaltsebene frequenzbegrenzt werden. Laptop- und Desktop-Inventar nimmt jährlich ab, bleibt jedoch für B2B-Nachfragegenerierungskampagnen und Langform-Demos unverzichtbar, die auf größeren Monitoren besser abschneiden.

Nach Anzeigenformat: Interaktive Inhalte transformieren das Engagement

In-Stream-Spots behielten im Jahr 2025 einen Umsatzanteil von 43,92 %, da Zuschauer während der Mid-Roll-Pausen in professionell produzierten Inhalten bereit sind zu schauen. Kaufbare und interaktive Formate skalieren jedoch mit einer CAGR von 13,44 %, da Marken Overlays, QR-Codes und Sofort-Checkout-Widgets nutzen, um den Kauftrichter zu verkürzen. Videos unter 90 Sekunden erhalten eine Zuschauerbindung von 50 %, was für Social-Feed-Umgebungen unerlässlich ist, in denen das Publikum innerhalb von Sekunden wischt.

Out-Stream-Platzierungen, die in Newsfeeds integriert sind, werden zu niedrigeren CPMs gehandelt, tragen aber inkrementelle, nicht duplizierte Reichweite bei. Live-Stream-Commerce-Kampagnen entwickeln sich zu Premium-Einheiten: Paramount+ fügte während seiner Super-Bowl-Übertragung Echtzeit-Umfragen und Produktkarussells ein und steigerte das Engagement im Durchschnitt um 73 Sekunden im Vergleich zu Standard-Pre-Roll. Rich-Media-Signale verbessern die Messung, da Zuschauer-Taps, Wischgesten und Warenkorbzugaben deterministische Absichtsdaten erzeugen, die leistungsbasierte Gebotsschleifen speisen.

Nach Endnutzerbranche: Einzelhandel führt die Integration des digitalen Handels an

Einzelhandels- und E-Commerce-Marken entfielen im Jahr 2025 auf 20,12 % des Marktanteils für Videowerbung und wachsen bis 2031 mit einer CAGR von 13,17 %. Werbetreibende für Konsumgüter (CPG) bleiben die größten absoluten Ausgeber und reservieren 2025 14,3 Milliarden USD für Video, da sie Sampling-Budgets in reichweitenstarkes digitales Storytelling umwandeln. Medien- und Unterhaltungsunternehmen setzen verstärkt auf Promo-Trailer, um Abonnement-Anmeldungen für werbeärmere Tarife zu fördern, während Telekommunikationsanbieter Erklärvideos nutzen, um komplexe 5G-Pakete zu vermitteln.

Die Ausgaben im Gesundheitswesen überstiegen 2024 19,66 Milliarden USD, wobei pharmazeutische Kampagnen HIPAA-konformes Geo-Fencing nutzen, um Arztpublikum zu erreichen. Finanzdienstleister übernehmen humanisierte Kurzformgeschichten; die vertikale Videoserie der Bank of China erzielte über 200 Millionen Aufrufe und steigerte die Markenaffinität bei der Generation Z. Automobilvermarkter stimmen CTV mit Händler-CRM-Daten ab, um Haushalte in der Nähe von Kauffenstern anzusprechen und längere Überlegungszyklen zu unterstützen.

Nach Preismodell: Leistungsbasierte Modelle gewinnen an Dynamik

CPM dominiert weiterhin den Einkauf mit einem Anteil von 61,35 % im Jahr 2025, da Planer vorhersehbare Reichweitengarantien benötigen. Dennoch verzeichnet Cost-per-Action-Preisgestaltung die schnellste CAGR von 10,41 %, da Retail-Media-Netzwerke die geschlossene Attribution direkt in E-Commerce-Checkouts einbinden.

Cost-per-View bietet eine mittlere Validierung für Markenbekanntheitskampagnen, die abgeschlossene Aufrufe erfordern. Cost-per-Click behält eine Nische bei Direct-Response-Werbetreibenden, trotz höherer CPCs, während hybride programmatisch-garantierte Deals Premium-Slots in CTV-Apps zu festen CPMs reservieren und Käufern ermöglichen, Erstanbieterdaten ohne Auktionsvolatilität zu schichten. Da die Attribution durch maschinelles Lernen verbessert wird, verschieben Auktions-Engines Gebote dynamisch über CPA-, CPC- und CPM-Böden, um die Rendite zu maximieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,12 % des Umsatzes, gestützt durch ausgereifte Streaming-Ökosysteme und Ad-Tech-Infrastruktur. Das Wachstum verlangsamt sich, da das Inventarangebot ein Plateau erreicht; höhere CPMs und Premium-Formate halten jedoch die Dollarexpansion aufrecht. US-amerikanische Retail-Media-Netzwerke wie Amazon, Walmart und Kroger leiten Erstanbieter-Einkaufsdaten in programmatische Pipelines, wodurch die Verbindung zwischen Exposition und Verkauf enger wird und der Markt für Videowerbung vor der Abschaffung von Drittanbieter-Cookies geschützt wird.

Asien-Pazifik ist die klare Wachstumslokomotive und wächst bis 2031 mit einer CAGR von 7,42 %. China beherrscht mehr als 50 % der Ausgaben in Asien-Pazifik, angetrieben durch die Commerce-plus-Content-Ökosysteme von Alibaba und Tencent. Indien ist der schnellste Aufsteiger: Der nationale digitale Videoumsatz ist auf dem Weg, das Broadcast-TV bis 2027 zu übertreffen, da die Smartphone-Durchdringung 80 % übersteigt. Südostasiatische Märkte profitieren von grenzüberschreitendem E-Commerce und günstigen Mobilfunkdaten und schaffen neues Inventar in Super-Apps.

Europa kämpft mit strengen DSGVO- und Gesetz-über-digitale-Dienste-Regeln, die das verhaltensbasierte Targeting einschränken und Ausgaben in Richtung kontextueller und Publisher-Erstanbieter-Lösungen drängen. Lateinamerika zeigt beschleunigendes Potenzial; Mercado Libres Anzeigeneinheit genießt EBIT-Margen von 70–80 %, und der gesamte regionale digitale Werbeumsatz könnte sich bis 2028 verdreifachen. Der Nahe Osten und Afrika bleiben nascent, aber auf langfristiger Basis attraktiv, da Regierungen 5G-Einführungen finanzieren und lokale Inhaltsstudios skalieren und frisches Angebot für globale Marken erschließen.

Wettbewerbslandschaft

Die Branche für Videowerbung weist eine mäßig konzentrierte Kontrolle unter universellen Plattformen auf und lässt Raum für spezialisierte Herausforderer. Google, Meta und Amazon vereinen Daten, Inhalte und Handel, um einen erheblichen Anteil der programmatischen Ausgaben zu erfassen. Netflix, Disney+ und Peacock diversifizierten sich in die Werbung und brachten Premium-CTV-Inventar ein, das direkt mit linearen TV-Budgets konkurriert. Roku und Samsung aggregieren Smart-TV-Startbildschirme und verwandeln Gerätebetriebssysteme in margenstarke Anzeigen-Storefronts.

Unabhängige Ad-Tech-Unternehmen verfolgen datenschutzorientierte Differenzierung; The Trade Desk, PubMatic und Magnite bauen transparente Auktionsrahmen auf, die markensicherheitsbewusste Käufer ansprechen. Die Fusion von Equative und Sharethrough im Jahr 2024 schuf eine unabhängige Sell-Side-Plattform mit 200 Millionen USD wiederkehrendem Umsatz und mehr als 720 Mitarbeitern, die sich auf cookielose IDs konzentrieren.[3]Equativ, "Equativ und Sharethrough schließen Fusion ab," equativ.com White-Space-Lösungen konzentrieren sich auf geräteübergreifende Attribution, CO₂-bewusstes Bieten und HIPAA-konforme DSP-Nischen, in denen großen Technologieunternehmen Fachkenntnisse fehlen.

Strategische Schritte konzentrieren sich auf vertikale Integration und den Besitz von Identität. Amazon schloss eine Partnerschaft mit InfoSum für die Zusammenarbeit in Clean Rooms, die es CPG-Werbetreibenden ermöglicht, Einzelhandelskaufdaten mit Medienexposition zu kombinieren, ohne rohe Kundendatensätze preiszugeben. YouTubes 20-jähriges Jubiläum signalisiert eine Verlagerung hin zu Full-Stack-Commerce, Live-Stream-Events und generativer KI-Bearbeitung, die Produktionsbarrieren für kleine Unternehmen senken. Käufer zielen auf Inhaltspersonalisierungs-Engines und Mess-Start-ups ab, um die Wertschöpfungskettenkontrolle zu stärken, bevor Drittanbieter-Identifikatoren auslaufen.

Branchenführer für Videowerbung

Meta Platforms, Inc.

Google LLC

Amazon.com, Inc.

Roku, Inc.

ByteDance Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Equativ und Sharethrough schlossen ihre Fusion ab und bildeten einen der größten unabhängigen Anzeigenmarktplätze.

- Mai 2025: Amazon ging eine Partnerschaft mit InfoSum und Magnite ein, um die programmatischen Kooperationsmöglichkeiten zu erweitern.

- April 2025: YouTube feierte sein 20-jähriges Jubiläum und wird voraussichtlich bis Jahresende Disney beim Umsatz übertreffen.

- Januar 2025: Amazon hat seine generative KI-Videosuite erweitert und fortschrittliche Bearbeitungstools für alle US-amerikanischen Werbetreibenden eingeführt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Videowerbung als alle gebührenpflichtigen Platzierungen von linearen oder On-Demand-Videowerbemitteln, die über internetverbundene Geräte bereitgestellt werden, einschließlich mobiler Apps, Browser, Connected-TV/OTT-Umgebungen und DOOH-Bildschirme, und für die Umsätze auf CPM-, CPV-, CPC-, CPA- oder Hybridmodellen an Publisher oder Intermediäre anfallen. Unsere Berechnung schließt interne Markenproduktionskosten, Influencer-Tauschgeschäfte und unbezahlte Social-Media-Shares aus.

(Umfangsausschluss: Formate wie Kino-Pre-Roll, spielinterne belohnte Clips, die auf Konsolentitel beschränkt sind, und Peer-to-Peer-Live-Stream-Trinkgelder liegen außerhalb dieser Studie.)

Segmentierungsübersicht

- Nach Gerät

- Mobilgerät

- Desktop und Laptop

- Connected TV / OTT

- Digitale Außenwerbung (DOOH)-Bildschirme

- Nach Anzeigenformat

- In-Stream

- Out-Stream / In-Feed

- Kurzformatiges vertikales Video / Stories / Reels

- Kaufbares und interaktives Video

- Rich-Media-Live-Stream

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- IT und Telekommunikation

- Automobil

- Finanzdienstleistungen

- Konsumgüter und Elektronik

- Gesundheitswesen und Pharma

- Sonstige Branchen

- Nach Preismodell

- Tausend-Kontakt-Preis (CPM)

- Cost per View (CPV)

- Cost per Click (CPC)

- Cost per Action (CPA)

- Hybrid / Programmatisch Garantiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung von Annahmen führen wir strukturierte Interviews mit Produktleitern von Ad-Tech-Plattformen, Strategieexperten von Agentur-Trading-Desks und markenseitigen Mediaeinkäufern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten durch. Nachfolgende Umfragen validieren die durchschnittliche Kampagnendauer, View-Through-Benchmarks und aufkommende CTV-Angebotsengpässe und ermöglichen es uns, Desk-Signale mit der Realität abzugleichen.

Desk-Recherche

Unsere Analysten kompilieren zunächst angebotsseitige Umsatzindikatoren aus offenen Quellen wie IAB Tech Lab-Ausgaben-Dashboards, eMarketer-Anzeigenlast-Studien, vierteljährlichen CTV-Einreichungen der US-amerikanischen Bundesbehörde für Kommunikation (FCC), Eurostat-Haushaltsbreitbanddaten und WARC-Meta-Reviews zur kreativen Effektivität. Unternehmens-10-Ks, Investorenpräsentationen und Offenlegungen von Anzeigenserver-Protokollen ergänzen Publisher-Splits. Wo Publisher-Splits begrenzt sind, schließen kostenpflichtige Datenbanken, einschließlich D&B Hoovers für Finanzdaten und Dow Jones Factiva für volumengewichtete CPM-Nachrichten, Abdeckungslücken. Diese sekundäre Recherche legt die äußeren Grenzen für Ausgaben nach Format, Gerät und Region fest. Die aufgeführten Quellen veranschaulichen die Breite der Eingaben; viele weitere Quellen fließen in die Modellverfeinerung ein.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Ausgaben-Rekonstruktionsmodell beginnt mit den gesamten digitalen Werbeausgaben aus nationalen Statistiken, die dann nach dem Videoanteil gefiltert werden, der aus Publisher-Offenlegungen und IAB-Splits abgeleitet wird, bevor eine Allokation auf Geräteebene über Penetrationsraten-Nachfragepools erfolgt. Parallele Bottom-Up-Prüfungen, Stichproben von SSP-Abrechnungen multipliziert mit realisierten CPMs, und selektive Kanalprüfungen verifizieren die Gesamtsummen. Wichtige Marktmerkmale, die die Prognose antreiben, umfassen: 5G-Smartphone-Durchdringung, CTV-Haushaltseinführung, durchschnittliche programmatische CPM-Inflation, Prävalenz von Werbeblockern und regulatorische Datenschutzverschiebungen. Eine multivariate Regression mit verzögerter Breitbandgeschwindigkeit und Haushalts-SVOD-Anzahl als Prädiktoren erzeugt die CAGR für 2025–2030, während die Szenarioanalyse Verschiebungen beim cookielosen Targeting erfasst. Lücken bei granularen DOOH-Daten werden durch Lieferproxys und Belegungssensoren überbrückt, die von Beschilderungsanbietern bereitgestellt werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreischichtige Varianzprüfungen, Peer-Review und Anomalie-Flags, die ausgelöst werden, wenn eine Eingabe um +/-7 % abweicht. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie die Einführung von Datenschutzrahmen lösen Zwischenrevisionen aus, um sicherzustellen, dass Kunden stets eine aktuelle Ansicht erhalten.

Warum Mordors Ausgangsbasis für Videowerbung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen auf unterschiedliche Ausgabenkörbe, Prognosefenster und Aktualisierungsrhythmen setzen. Eine häufig zitierte Zahl setzt die digitalen Videoausgaben 2024 auf rund 221,25 Milliarden USD, fast das Dreifache unserer Ausgangsbasis für 2025. Eine andere Veröffentlichung nennt 179,63 Milliarden USD für 2024 und bezieht Live-Streams im Social-Commerce in ihre Berechnung ein.

Wichtige Ursachen für Abweichungen umfassen: Einbeziehung von selbst beworbenen Influencer-Inhalten, aggressive Extrapolation aus Panel-Ausgaben, Währungsumrechnungen, die zum Umfragedatum statt mit rollierenden Durchschnittswerten festgelegt werden, und Aktualisierungszyklen von mehr als zwei Jahren – Faktoren, die unser Modell durch jährliche Neuberechnungen und dual-bezogene CPM-Audits vermeidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungstreiber |

|---|---|---|

| 82,68 Mrd. USD (2025) | ||

| 221,25 Mrd. USD (2024) | Globales Beratungsunternehmen A | Breiter digitaler Videoumfang, begrenzte Normalisierung auf Geräteebene |

| 179,63 Mrd. USD (2024) | Branchenverband B | Umfrageabsichtsdaten; fehlende Abrechnungsabstimmung und Währungsglättung |

Kurz gesagt bieten Mordors disziplinierte Umfangsauswahl, Dual-Pfad-Modellierung und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die direkt auf überprüfbare Variablen zurückzuführen ist und Vertrauen bei der Zuweisung von Medienbudgets oder der Dimensionierung von Plattformchancen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Videowerbung?

Die Marktgröße für Videowerbung beträgt im Jahr 2026 90,88 Milliarden USD.

Wie schnell wird der Markt für Videowerbung voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 9,92 % wachsen und bis 2031 145,97 Milliarden USD erreichen.

Welches Gerätesegment führt bei den Ausgaben?

Mobilgeräte halten einen Anteil von 67,58 % und wachsen weiterhin dank 5G-gestütztem HD-Streaming.

Warum gilt Asien-Pazifik als Wachstumslokomotive?

Asien-Pazifik profitiert von schnellen 5G-Einführungen, wachsendem E-Commerce und steigender Internetdurchdringung und erzielt eine regionale CAGR von 7,42 %.

Welches Preismodell gewinnt am stärksten an Bedeutung?

Cost-per-Action ist das am schnellsten wachsende Modell mit einer CAGR von 10,41 %, da Marken auf messbare Ergebnisse setzen.

Wie wirken sich Datenschutzbestimmungen auf die Videowerbung aus?

Strengere Gesetze drängen Werbetreibende zu kontextuellem Targeting und Erstanbieter-Datenstrategien und verringern die Abhängigkeit von Drittanbieter-Cookies.

Seite zuletzt aktualisiert am: