プログラマティック求人広告プラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 5.70 十億米ドル |

| 成長率 (2026 - 2031) | 16.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマティック求人広告プラットフォーム市場分析

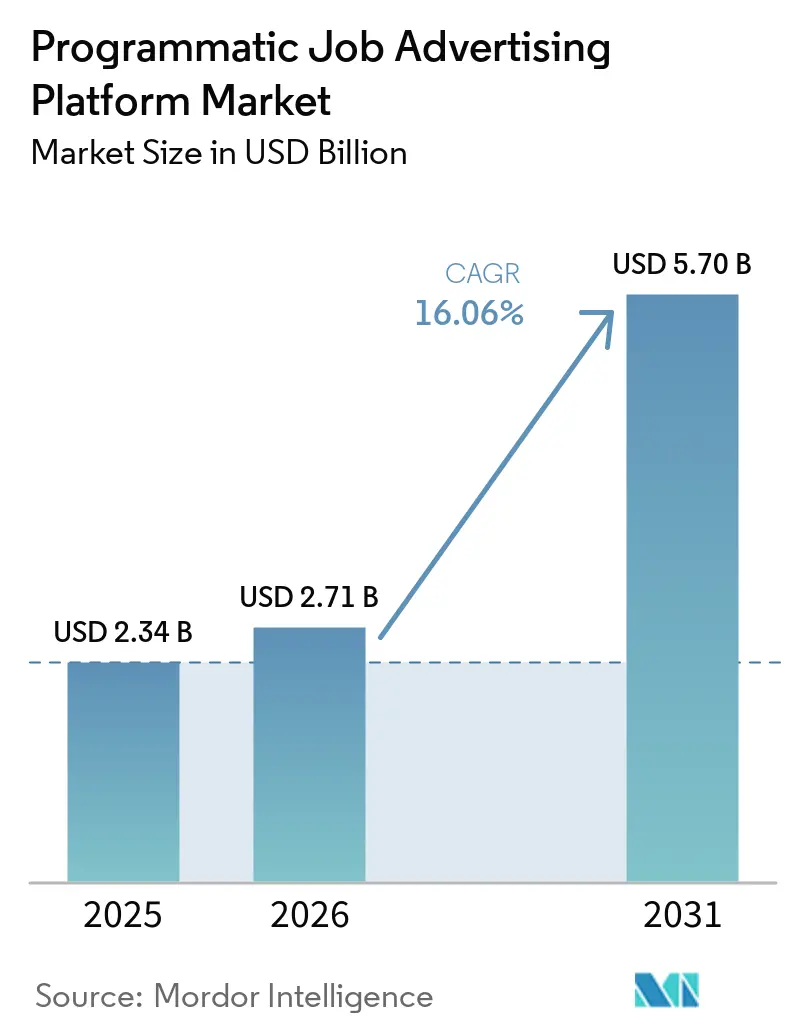

プログラマティック求人広告プラットフォーム市場規模は、2025年の23億4,000万米ドルおよび2026年の27億1,000万米ドルから、2031年までに57億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 16.06%を記録すると予測されます。採用担当者は、適格応募者あたりのコストを中心に支出を最適化するAIオーケストレーション型・成果報酬型キャンペーンへと予算を手動掲載から移行させており、候補者エンゲージメントに充てる採用担当者のキャパシティを解放しています。プライバシー規制の強化およびサードパーティCookieの廃止により、プラットフォームはファーストパーティデータ統合、コンテキスト配置、および求人ボードとの直接統合へと舵を切っています。大企業が引き続き需要の中核を担う一方、クラウドネイティブのセルフサービスオプションが、成果ベースの価格設定とリアルタイムアトリビューションを求める中小企業の参入障壁を低下させています。既存ベンダーが会話型AIおよび予測分析を組み込み、入札判断を精緻化してスケールで候補者品質を向上させるにつれ、競争圧力は激化しています。

主要レポートのポイント

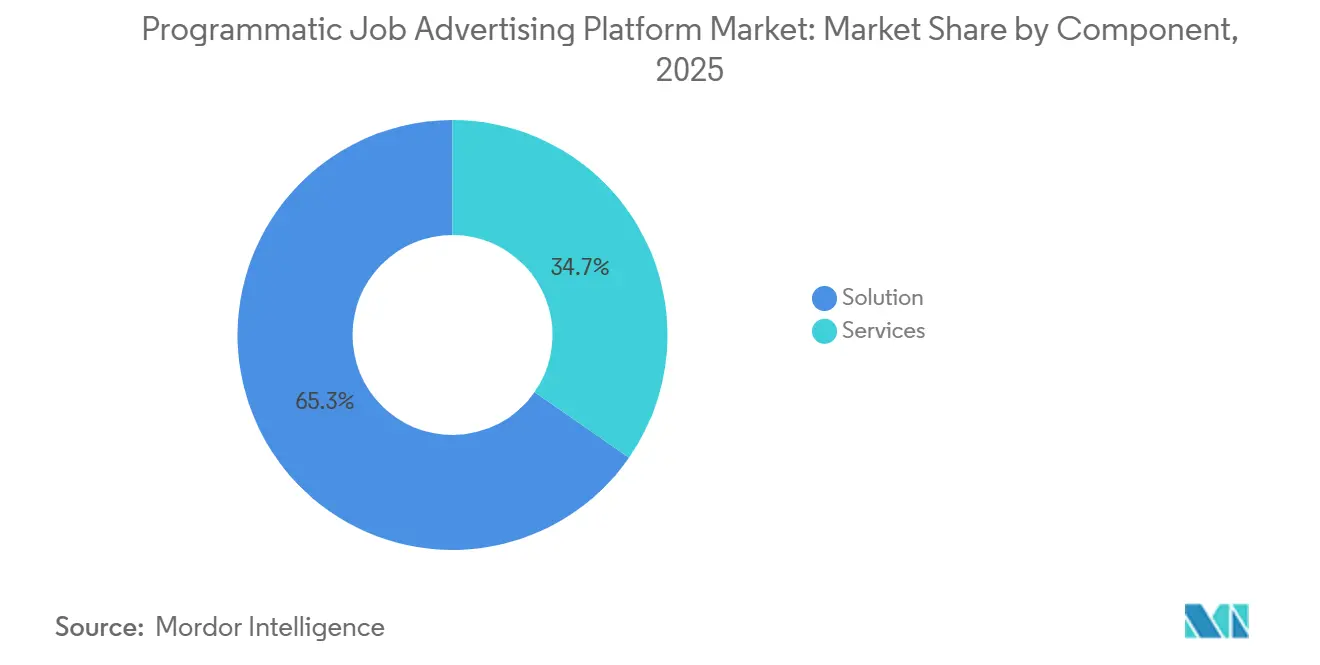

- コンポーネント別では、ソリューション提供が2025年に65.33%の収益シェアをリードした一方、雇用主がマネージドキャンペーンおよびプライバシー準拠統合を求めるにつれ、サービスは2031年にかけてCAGR 19.03%で拡大しています。

- 展開モード別では、オンプレミス導入が2025年収益の58.45%を占めましたが、クラウドプラットフォームは迅速な実装と継続的な機能提供により、CAGR 18.35%で拡大しています。

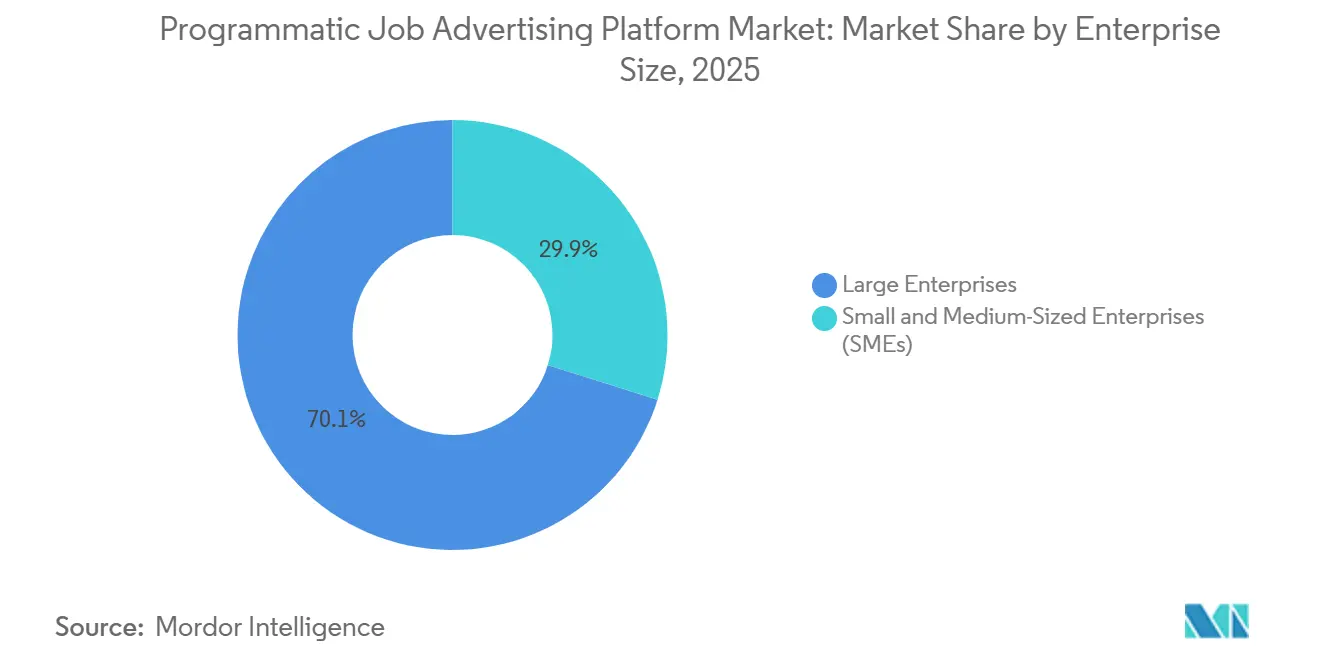

- 企業規模別では、大企業が2025年売上の70.14%を創出した一方、セルフサービスツールが最低支出額を引き下げ求人配信を自動化するにつれ、中小企業はCAGR 18.66%で成長しています。

- 業種別では、ITおよび通信が2025年需要の36.44%を占め、病院が看護師不足を緩和するため適格候補者価格設定に依存するにつれ、ヘルスケアが最速のCAGR 17.92%を達成すると予測されています。

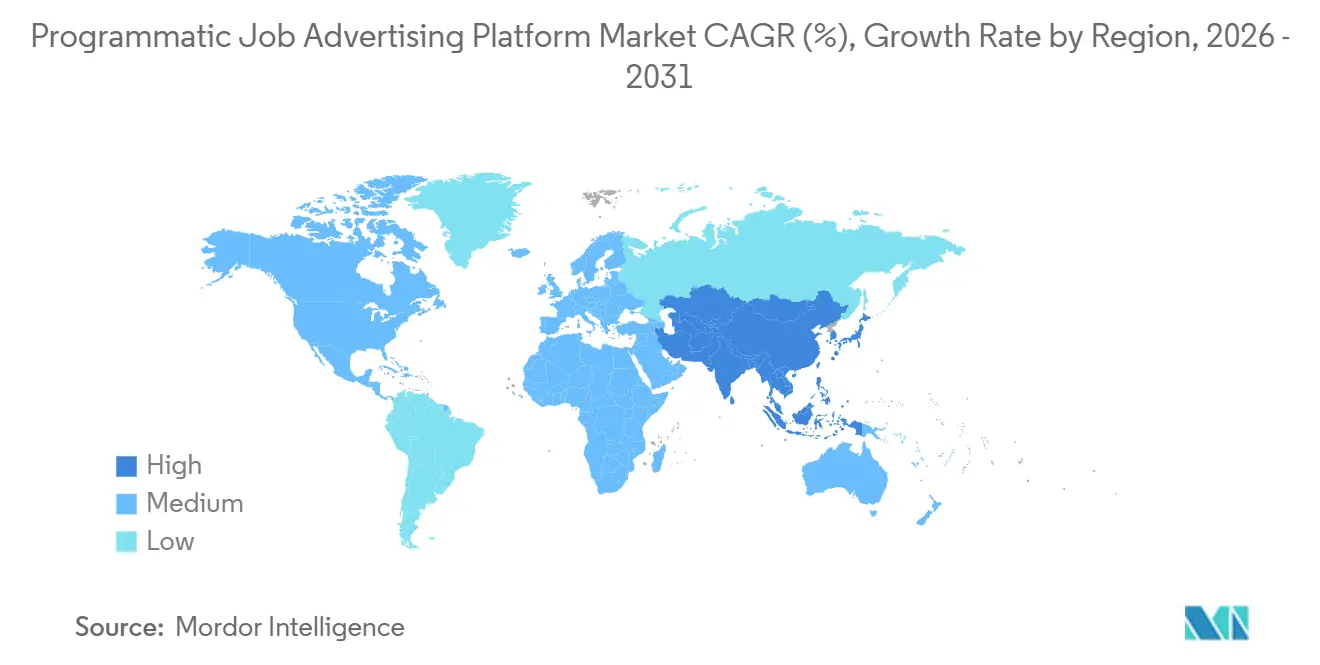

- 地域別では、北米が2025年に38.52%のシェアを占め、アジア太平洋はインド、シンガポール、およびオーストラリアにおけるAI導入の急増を背景にCAGR 17.43%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプログラマティック求人広告プラットフォーム市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成果報酬型採用広告へのプログラマティックシフト | +4.2% | 北米および西欧での早期導入を伴うグローバル | 中期(2〜4年) |

| AIドリブン人材獲得ワークフローの採用拡大 | +3.8% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| 専門スキルセグメントにおける労働市場の逼迫 | +3.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| デジタルチャネル全体における雇用主ブランディングの重要性の高まり | +2.4% | テクノロジーおよびヘルスケア採用ハブで最も顕著なグローバル | 中期(2〜4年) |

| 統合型オムニチャネル採用キャンペーン管理の台頭 | +1.6% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 求人ボードとのプライバシー準拠ファーストパーティデータパートナーシップの普及 | +1.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成果報酬型採用広告へのプログラマティックシフト

雇用主は、完了した応募のみに課金するプラットフォームへと予算を再配分しており、この変化により、自動品質追跡とプログラマティック入札を組み合わせた導入において適格候補者あたりのコストが15%削減され、充足までの期間が25%短縮されました。[1]Appcast、「ニュースおよびプレス」、appcast.io数千の求人ボードに求人を配信し、パフォーマンスの低いソースへの支出を停止する機能により、採用担当者は手動掲載に費やしていた時間の38%を候補者エンゲージメントに再配分できます。

AIドリブン人材獲得ワークフローの採用拡大

人材獲得リーダーの84%が2026年までにエージェンティックAIを導入する計画であり、アジア太平洋ではインド、シンガポール、およびオーストラリアで採用担当者のAI活用率が75%を超えています。プログラマティックプラットフォームに組み込まれた会話型ボットは、100以上の言語で24時間365日スクリーニングおよびスケジューリングを行い、Radancyのクライアントにおける手動調整を90%以上削減しています。

専門スキルセグメントにおける労働市場の逼迫

米国における技術職の求人率は2026年初頭においても平均充足期間が55日を超えており、米国労働統計局のデータによると、ヘルスケア分野は2026年3月だけで76,000件の雇用を追加し、適格人材への持続的な需要を裏付けています。長期にわた欠員を待てない雇用主は、ニッチなフォーラムでパッシブ候補者をターゲットにし、ATSインテグレーションからのリアルタイムデータフィードに対して賃金をベンチマークするプログラマティック入札ツールを採用しています。

デジタルチャネル全体における雇用主ブランディングの重要性の高まり

Appcastの2025年ブランドマーケティングモジュールは、上位ファネルの認知キャンペーンを下流の応募品質に結びつけ、タレントチームがブランド支出を正当化するために必要な分析機能を提供しています。給与よりも柔軟性とキャリア開発機会を重視するZ世代の傾向により、採用担当者はプログラマティッククリエイティブ内で価値提案メッセージのA/Bテストを実施するようになり、雇用主ブランディングはソフトな取り組みから定量化可能なレバーへと昇格しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーディエンスターゲティング精度に対するCookie廃止の影響 | -2.8% | 北米および欧州 | 短期(2年以内) |

| ATSとプログラマティックプラットフォーム間の持続的なデータサイロ | -2.1% | グローバル中堅企業 | 中期(2〜4年) |

| 主要エンドユーズ産業におけるインフレ主導の採用凍結 | -1.4% | 北米および欧州 | 短期(2年以内) |

| 高トラフィック求人ボードにおける出版社フロア価格の上昇 | -0.9% | グローバルテクノロジーおよびヘルスケアハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーディエンスターゲティング精度に対するCookie廃止の影響

Chromeによるサードパーティクッキーの段階的廃止は行動ターゲティングシグナルを侵食しており、カリフォルニア州の自動意思決定技術規則はアルゴリズムツールに対する新たなプライバシー評価を義務付け、ベンダーのコンプライアンスコストを引き上げています。ファーストパーティATSデータとサーバーサイドコンバージョントラッキングを統合するプラットフォームはシグナルロスを軽減していますが、エンジニアリング能力に乏しい中小ベンダーはマージン圧縮のリスクに直面しています。

ATSとプログラマティックプラットフォーム間の持続的なデータサイロ

レガシーオンプレミスATS導入はAPIアクセスを制限することが多く、リアルタイム入札調整に不可欠なフィードバックループを遅延させています。米国商工会議所財団の雇用・就業データ交換は共通スキーマの策定を進めていますが、採用は依然として任意です。標準が成熟するまで、雇用主は候補者データを格納しコンプライアンス準拠のアトリビューションダッシュボードを提供するマネージドサービスモデルに依存しており、コストが増加しセルフサービス拡大が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりに伴うサービスの拡大

サービスは2025年のプログラマティック求人広告プラットフォーム市場において34.67%を占めましたが、2031年にかけてのCAGR 19.03%は、成果連動型キャンペーン管理およびプライバシーコンサルティングへの決定的な転換を示しています。購買者はATSマッピング、タクソノミー調、および支出を検証する採用品質分析のためにベンダーチームに依存しています。導入パッケージは、採用担当者をデータドリブンなワークフローに再スキル化する変革管理プログラムと並行して実施されることが多いです。AppcastおよびRadancyが検索、ソーシャル、およびビデオ面接を組み込むにつれ、マネージドサービス提供は拡大し、リソースに制約のあるタレントチームにとって魅力的なバンドル提案を生み出しています。

ソフトウェアライセンスは引き続きトップラインの収益を支えますが、サービスはオプションの付加機能から価値実現までの時間を加速する不可欠な要素へと進化しています。複数国の規制体制に直面する企業は、同意フローおよびバイアス文書をローカライズするためにベンダーの専門家に依存しています。その結果、ソフトウェアマージンが安定を維持する中でも、サービス収益はプログラマティック求人広告プラットフォーム市場規模においてより大きな割合を占めるようになっています。

展開モード別:スケーラビリティが制御を上回るにつれてクラウドが拡大

オンプレミス環境は、金融サービスおよびヘルスケアの雇用主が候補者データの社内管理を好むため、2025年において過半数の58.45%のシェアを維持しました。しかし、クラウドプラットフォームは弾力的なキャパシティ、ゼロダウンタイムアップグレード、および大規模な出版社エコシステムへのAPIレベルの接続により、市場全体のほぼ3倍の成長を遂げました。ベンダーは現在、クラウドネイティブリリースをデフォルトとし、ユーザーベース全体にわたる機能とセキュリティパッチの同等性を確保しています。

ハイブリッド採用が拡大しており、機密性の高い応募者記録は社内サーバーに保持される一方、入札最適化、レポーティング、およびAIエージェントはベンダークラウドで実行されています。カリフォルニア州の新たな監査証跡義務により、サービスとしてのソフトウェア環境での集中ログ管理が容易になり、リスク回避的なセクターが少なくとも部分的なクラウド利用へと移行しています。この規制圧力と製品革新の相互作用により、データ主権を損なうことなくプログラマティック求人広告プラットフォームの総アドレス可能市場が拡大しています。

企業規模別:参入障壁の低下に伴う中小企業の採用拡大

大企業は2025年において数百の求人ボードにまたがる多言語キャンペーンに牽引され、プラットフォーム収益の3分の2以上を創出しました。それでも、従量課金制の請求が採用オンデマンドサイクルに対応するにつれ、中小企業が最速の成長を示しています。セフサービスダッシュボードは、専門外の採用担当者を数分でキャンペーン設定に導き、統合AIエージェントが予算制約に合わせた入札上限を提案します。

中小企業は、自動化が掲載、パフォーマンス分析、および予算再配分をカバーするため、レバレッジの効いたリタンを得ており、これらの業務は本来であれば希少なスタッフを必要とします。2025年に展開されたJoveoのAI成熟度モデルは、このコホートを対象とした規範的なオンボーディングツールキットの典型例です。参入障壁が低下するにつれ、プログラマティック求人広告プラットフォーム市場規模における中小企業のシェアは大企業の優位性を徐々に侵食し、ユーザーベースを深化させユースケースを多様化させるでしょう。

業種別:人材不足の中でヘルスケアが成長をリード

テクノロジー雇用主は2025年支出の36.44%を占めましたが、臨床医の供給逼迫がヘルスケアの採用を加速させています。米国の病院は2026年3月に15,000ポジションを追加し、引き続き看護師不足に苦しんでおり、適格応募者フローを保証する成果報酬型求人広告への投資を触媒しています。[2]米国労働統計局、「雇用状況ニュースリリース」、bls.govプラットフォームは州をまたいだ有資格専門職への入札を微調整し、シフト制の役割に響く柔軟性メッセージを組み込んでいます。

製造業、物流、および建設業もブルーカラーの採用がデータドリブンになるにつれ、利用を拡大しています。スキルタクソノミーをマッピングし賃金ベンチマークアラートを統合するベンダーは、垂直多様化を取り込む立場にあります。慢性的なスキル不足とプログラマティックの精度の相互作用により、ヘルスケアおよび産業コホートはプログラマティック求人広告プラットフォーム市場成長の最前線に留まり続けるでしょう。

地域分析

北米は2025年収益の38.52%を創出し、世界で最も成熟したATSエコシステムとAIドリブン採用マーケティングの早期採用に支えられています。米国労働統計局の数字は、同地域が2026年初頭において失業率を逼迫した3.8%近辺に維持し、金融サービスにおける孤立した採用減速にもかかわらず雇用主の緊迫感を持続させていることを示しています。連邦雇用削減は公共部門の需要を縮小させましたが、テクノロジーおよびヘルスケアの採用パイプラインは引き続き堅調です。

アジア太平洋は、インド、シンガポール、およびオーストラリアで採用担当者のAI採用率が75%を超えてグローバルベンチマークを上回り、CAGR 17.43%を記録すると予測されています。掲載あたりの応募件数が多いため、雇用主は候補者を選別するために自動品質スコアリングに依存せざるを得ず、プログラマティックツールが採用担当者のワークフローの中核となっています。ベンガルールおよびシドニーのスタートアップは、採用が成立した場合のみベンダーに支払う成果ベースの価格設定を試験的に導入しており、同地域が積極的な商業モデルを試みる意欲を示しています。

欧州の軌跡は、バランスの取れた規制とAIへの楽観主義によって形成されています。欧州中央銀行による5,000社を対象とした調査では、AI採用企業は人員拡大の可能性が4パーセントポイント高く、代替ではなく雇用創出との補完性を示しています。[3]欧州中央銀行、「人工知能:今日の欧州における採用の味方か敵か?」、ecb.europa.eu同大陸の厳格なGDPR体制は、現在他の地域にも輸出されているプライバシーバイデザインアーキテクチャへとベンダーを誘導し続けています。南米、中東、およびアフリカは、モバイルファースト採用と政府のデジタル化プログラムが徐々に採用を促進する新興回廊を代表していますが、非公式な労働構造が依然として即時のスケールを制限しています。

競争環境

プログラマティック求人広告プラットフォーム市場は中程度の断片化を特徴としています。Appcast、Joveo、およびRadancyなどのリーダーは、AIの成熟度、ATSインテグレーションの深さ、およびグローバルな出版社リーチで差別化しています。Radancyの2025年のmyInterview買収により、クラウドスイートにビデオ面接が追加され、クライアントの採用までの時間が70%以上短縮されました。AppcastのコネクテッドレイヤーであるAppcastEngageは2025年後半に開始され、現在は応募者の全ジャーニーを追跡し、エンドツーエンドのアトリビューションに向けてベンダーを位置付けています。

中規模の挑戦者は垂直特化または人材派遣会社とのホワイトラベル連携を重視しています。PandoLogicは以前の買収を通じた会話型AIの統合により完全自動スクリーニングを可能にし、Broadbeanは求人ボード接続の幅とレガシーATS接続性で競争しています。コンプライアンス対応が新たな競争の場として浮上しており、ターンキーのバイアス監査レポートおよびCCPA監査ログを提供するプラットフォームが不透明なモデルを持つ競合他社を凌駕しています。

成果ベースの商業条件が購買者の期待を再形成しています。キャンペーンパフォーマンスの引き受けに慣れたベンダーは、リスク管理のために広範な過去データセットと多様化されたトラフィックポートフォリオに依存し、新規参入者に対するスケール障壁を構築しています。それでも、ブルーカラーおよびギグエコノミーの採用は依然として浸透が不十分であり、ジオフェンスされたモバイル広告とインスタントメッセージングエンゲージメントを組み合わせて時給労働者にリーチするディスラプターの余地が残っています。機能セットが収束するにつれ、透明な指標と迅速なカスタマーサクセス対応時間に基づいて構築されたブランドエクイティが、決定的なロイヤルティドライバーとなっています。

プログラマティック求人広告プラットフォーム業界リーダー

Appcast, Inc.

Joveo, Inc.

PandoLogic, Inc.

Talroo, Inc.

Recruitics, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:JoveoはWe Are Yokeを買収し、欧州のマネージドサービス能力を拡大し、プラットフォームとサービスを組み合わせた戦略を強化しました。

- 2026年2月:JoveoはAsk Joveoを開始しました。これは、タレントインテリジェンススイート内で予測予測とROI推奨を提供する自然言語分析エージェントです。

- 2026年2月:Appcastは第10回採用マーケティングベンチマークレポートを発行し、パフォーマンス最適化を導くための候補者処理指標を追加しました。

- 2025年9月:RadancyはmyInterviewを買収し、ビデオ評価と会話型スケジューリングをタレント獲得クラウドに統合しました。

グローバルプログラマティック求人広告プラットフォーム市場レポートスコープ

自動化された採用広告ツールがプログラマティック求人広告プラットフォーム市場を支配しており、アルゴリズムとAIを採用してリアルタイム入札を行い、求人広告の配置を最適化しています。これらのプラットフォームは予算を巧みに配分し、理想的な候補者を特定し、パフォーマンス指標に基づいてキャンペーンを修正することで、応募者あたりのコストを削減し採用効率を向上させます。ATSプラットフォームと統合することで、プログラマティックシステムはソーシング分析とキャンペーンレポートの統合ビューを提供します。市場の拡大は、採用の自動化、人材不足、および成果重視のメディア購買への需要によって推進されています。

プログラマティック求人広告プラットフォーム市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、企業規模(中小企業(SMEs)、および大企業)、業種(ITおよび通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、小売・Eコマース、製造業、およびその他の業種)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | |

| サービス | 導入サービス |

| マネージドサービス | |

| サポートおよびメンテナンスサービス |

| クラウドベース |

| オンプレミス |

| 中小企業(SMEs) |

| 大企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 小売・Eコマース |

| 製造業 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | |

| サービス | 導入サービス | |

| マネージドサービス | ||

| サポートおよびメンテナンスサービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 業種別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア | ||

| 小売・Eコマース | ||

| 製造業 | ||

| その他の業種 | ||

| 域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のプログラマティック求人広告プラットフォーム市場規模はどのくらいで、2031年までにどの程度成長しますか?

プログラマティック求人広告プラットフォーム市場規模は、2025年の23億4,000万米ドルおよび2026年の27億1,000万米ドルから、2031年までに57億米ドルへと拡大し、2026年から2031年にかけてCAGR 16.06%を反映すると予測されます(Mordor Intelligence)。

2031年にかけて最も急速に拡大しているコンポーネントカテゴリーはどれですか?

サービスは、雇用主がマネージドキャンペーンおよびコンプライアンスサポートを求めるにつれ、CAGR 19.03%で拡大しており、スタンドアロンのソフトウェアソリューションを上回っています(Mordor Intelligence)。

アジア太平洋が地域成長をリードすると予測される理由は何ですか?

インド、シンガポール、およびオーストラリアでの採用担当者のAI採用率が75%を超えており、雇用主がスクリーニングを自動化しスケールで入札を最適化するにつれ、CAGR 17.43%を牽引しています。

プライバシー規制はプラットフォーム戦略にどのような影響を与えていますか?

カリフォルニア州CCPAおよび類似の規則により、ベンダーは監査ログの組み込み、ファーストパーティデータへの移行、およびコンプライアンスリスクを軽減するためのターンキーバイアス軽減レポートの提供を迫られています。

最も高い成長率を経験すると予測されている業種はどれですか?

ヘルスケアは、病院が臨床医の不足を解消するために適格候補者フローの保証に依存するにつれ、CAGR 17.92%を記録すると予測されています(Mordor Intelligence)。

最終更新日: