Größe und Marktanteil des saudi-arabischen Transformatormarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

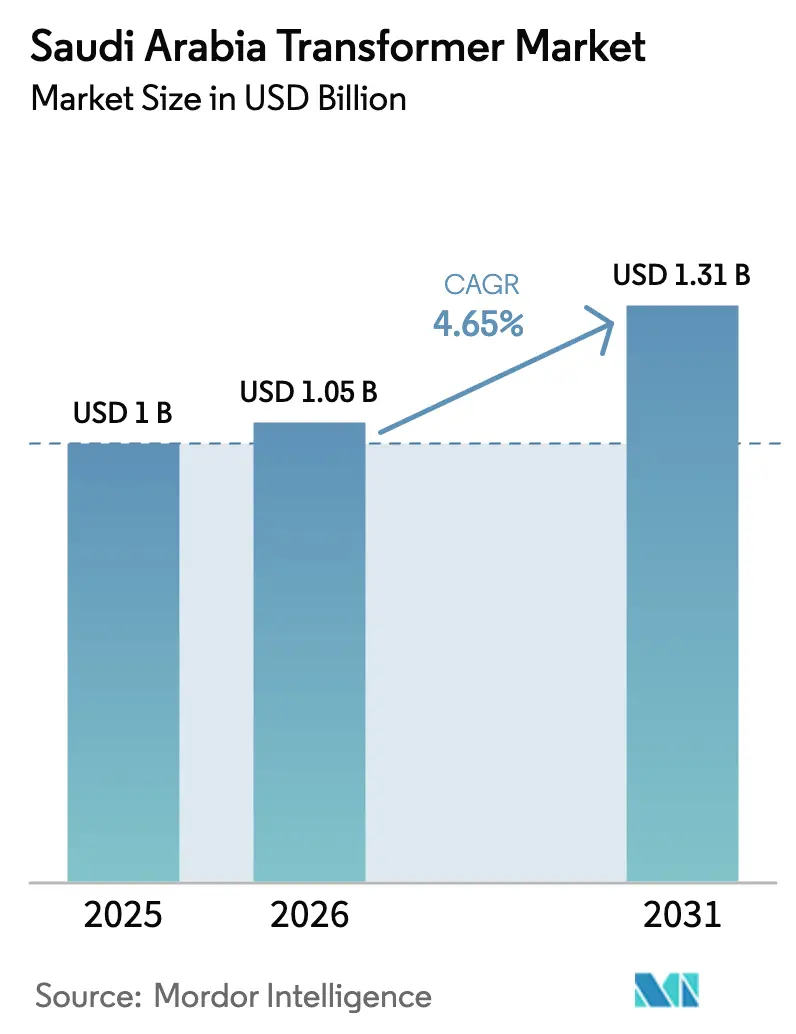

| Marktgröße im Basisjahr (2025) | 1 Milliarden US-Dollar |

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Transformatormarkts durch Mordor Intelligence

Die Größe des saudi-arabischen Transformatormarkts wurde im Jahr 2025 auf 1 Milliarde USD geschätzt und soll von 1,05 Milliarden USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 4,65 % im Prognosezeitraum (2026–2031).

Die anhaltende Übertragungsnetzausbau durch das Saudi Electricity Company (SEC), das bis Q1 2025 voraussichtlich 6,7 GW erneuerbare Kapazität anschließen wird, stützt die Geräteanfrage, da der Versorger bis 2027 weitere 34,4 GW anstrebt. Mittelklasse-Einheiten (10–100 MVA) dominieren derzeit das Volumen, doch Großtransformatoren (>100 MVA) führen die Wachstumskurve an, begünstigt durch Hochspannungsgleichstrom-Übertragungsverbindungen (HVDC) sowie solar- und windkraftbasierte Anlagen im Versorgungsmaßstab. Ölgekühlte Technologie bleibt weit verbreitet; allerdings gewinnen versiegelte luftgekühlte Alternativen in Wüstenumgebungen an Bedeutung, da sie die Wartung vereinfachen und Kontaminationsrisiken mindern. Lokale Inhaltsvorschriften in Kombination mit öffentlichen Investitionsausgaben (Capex) von etwa 5 % des BIP ziehen neue Investitionen internationaler Großunternehmen an und fördern Kapazitätserweiterungen bei inländischen Herstellern.

Wichtigste Erkenntnisse des Berichts

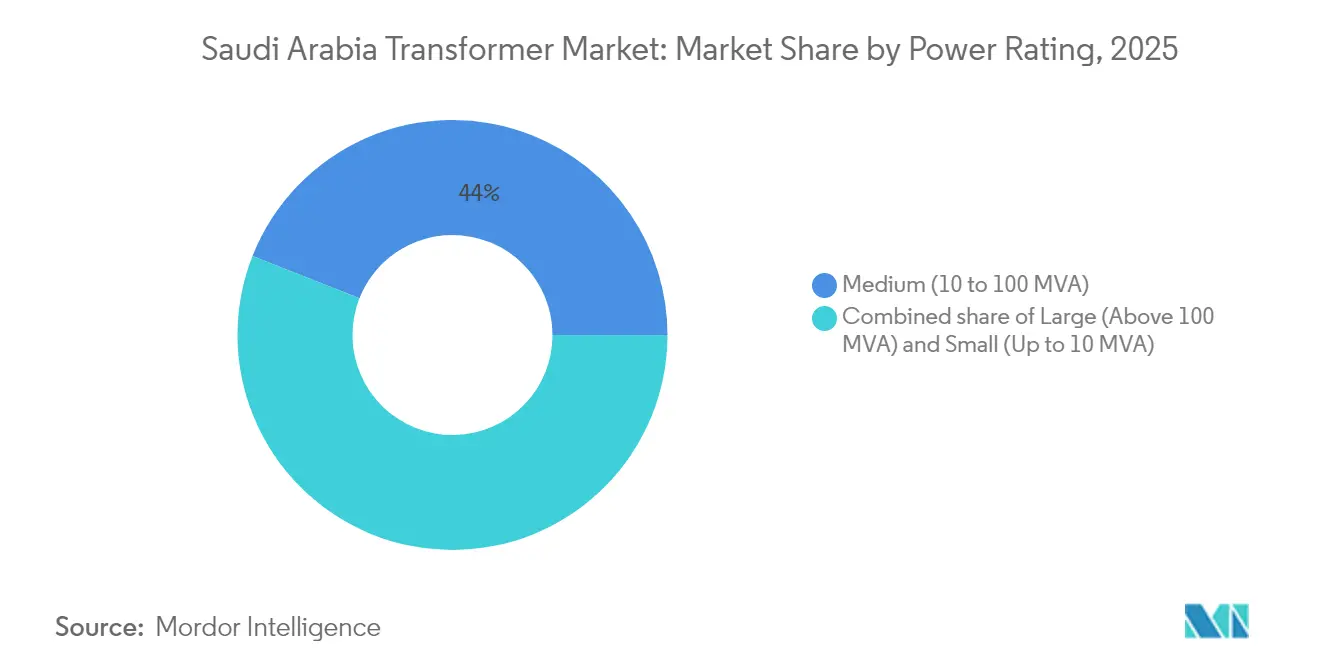

- Nach Leistungsbewertung hielten Transformatoren mittlerer Leistung im Jahr 2025 einen Marktanteil von 44,02 % am saudi-arabischen Transformatormarkt, während Großeinheiten bis 2031 einen CAGR von 6,38 % verzeichnen sollen.

- Nach Kühlungstyp entfielen im Jahr 2025 69,75 % der Marktgröße des saudi-arabischen Transformatormarkts auf ölgekühlte Systeme; luftgekühlte Bauformen sollen bis 2031 einen CAGR von 6,11 % erzielen.

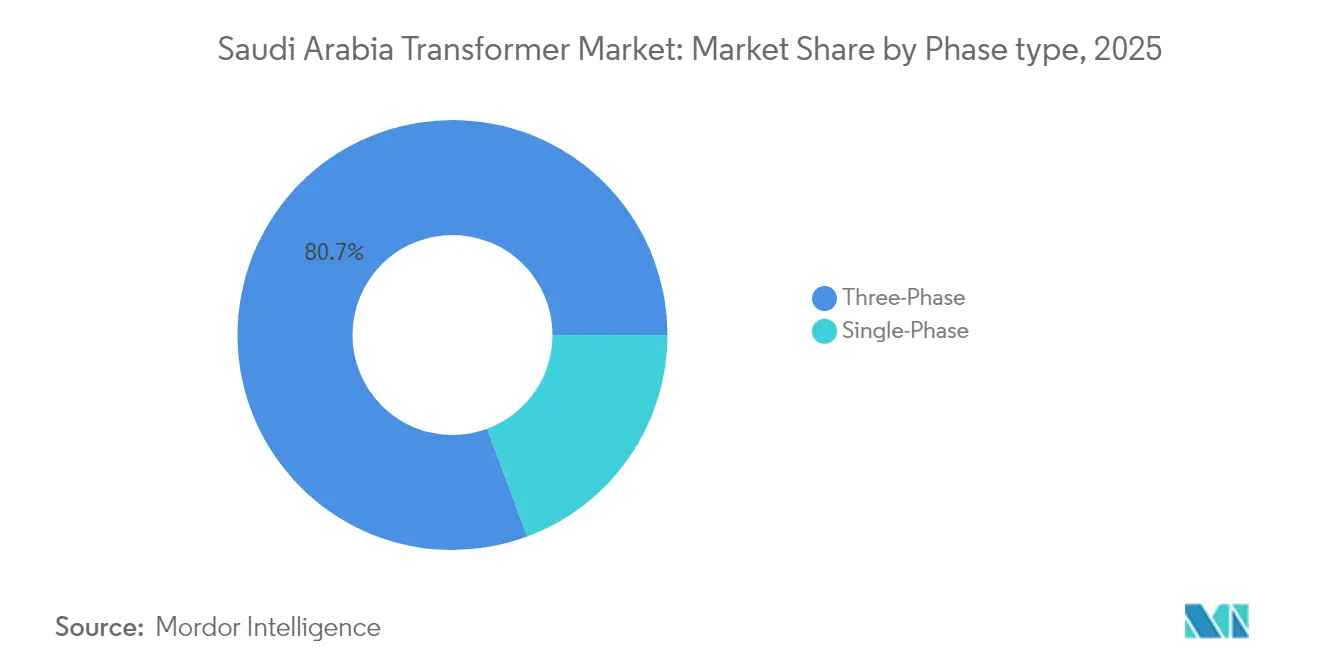

- Nach Phase hielten dreiphasige Bauformen im Jahr 2025 einen Anteil von 80,65 % an der Marktgröße des saudi-arabischen Transformatormarkts und sollen im Zeitraum 2026–2031 mit einem CAGR von 4,92 % wachsen.

- Nach Transformatortyp entfielen im Jahr 2025 59,85 % der Marktgröße des saudi-arabischen Transformatormarkts auf Verteilungseinheiten, die bis 2031 mit einem CAGR von 5,12 % wachsen.

- Nach Endnutzer führten Energieversorgungsunternehmen im Jahr 2025 mit einem Marktanteil von 49,35 % am saudi-arabischen Transformatormarkt; für das Gewerbesegment wird bis 2031 ein CAGR von 6,65 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den saudi-arabischen Transformatormarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturausbau im Rahmen von Vision 2030 | +1.20% | Riad, Östliche Provinz, NEOM | Langfristig (≥ 4 Jahre) |

| Ziel von 50 % erneuerbaren Energien bis 2030 | +0.90% | Nördliche Grenzen, Tabuk, Al Dschauf | Mittelfristig (2–4 Jahre) |

| Rasantes Spitzenlastwachstum | +0.70% | Städtische Zentren, Industriestädte | Kurzfristig (≤ 2 Jahre) |

| Lokale Inhaltsvorgaben | +0.50% | Nationale Fertigungszentren (Östliche Provinz) | Mittelfristig (2–4 Jahre) |

| Mega-Sport- und Unterhaltungsprojekte | +0.30% | Riad, Dschidda, NEOM, Al-Ula | Kurzfristig (≤ 2 Jahre) |

| Mega-Projekte für Wasserstoff und grünes Ammoniak | +0.40% | NEOM, Yanbu, Östliche Provinz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturausbau im Rahmen von Vision 2030 fördert Netz- und Umspannwerkserweiterungen

Das SEC erweiterte sein Übertragungsnetz in Q1 2025 auf über 100.700 Leitungskilometer, nach einer Reihe vierteljährlicher Erweiterungen von jeweils 4 %. Neue Umspannwerke, die diese Leitungen begleiten, sind mit digital vernetzten Transformatoren ausgestattet, von denen bereits 37,5 % über Fernüberwachungsfähigkeiten verfügen. Projekte wie der Auftrag für die 7-GW-HVDC-Konverterstation im Wert von 5,33 Milliarden USD an Alfanar verdeutlichen den Umfang einzelner Verträge, die spezialisierte Konvertertransformatoren der 7-GW-Klasse für die Massenübertragung elektrischer Energie erfordern. In Q1 2025 wurden weitere 60.300 Kunden an das Netz angeschlossen, wodurch die Gesamtzahl der Anschlüsse auf 11,37 Millionen stieg und die Nachfrage nach parallelen Verteilungstransformatoren zunahm. Die öffentlichen Ausgaben – etwa 5 % des BIP – bleiben im Rahmen des jüngsten Finanzplans geschützt und schirmen den saudi-arabischen Transformatormarkt vor zyklischen Capex-Pausen ab. Jedes neue Umspannwerk installiert typischerweise mehrere Hoch- und Mittelspannungseinheiten, was eine zuverlässige mehrjährige Volumentransparenz für Lieferanten schafft.

Ziel von 50 % erneuerbaren Energien bis 2030 treibt die Nachfrage nach Hochsetztransformatoren für Photovoltaik und Wind an

Die erneuerbare Kapazität muss von 2,8 GW im Jahr 2024 auf 130 GW bis 2030 steigen, was kurzfristigen jährlichen Zubau von 20 GW entspricht. Hochsetztransformatoren stehen im Mittelpunkt dieses Ausbaus, da sie die Ausgangsspannungen von Solar- und Windparks auf Netzspannung anheben. ACWA Powers Verpflichtung, rund 70 % der geplanten Kapazität bereitzustellen, fördert standardisierte Transformatorspezifikationen, die die Beschaffung beschleunigen und gleichzeitig Kosten senken.(1)ACWA Power, „Kapazitätserweiterungsstrategie 2025”, acwapower.com Verbindungsprojekte – wie die derzeit in Betrieb befindliche 1-GW-Verbindung Irak–Saudi-Arabien und eine geplante 3-GW-Verbindung Ägypten–Saudi-Arabien, die für 2026 vorgesehen ist – benötigen Hochleistungsautotransformatoren und Frequenzumwandlungsgeräte. Oberwellen von Solar-Wechselrichtern führen zu Anforderungen nach verbesserten Spannungsregelungsfunktionen und Oberwellenfilterung in Transformatorbauformen. Je tiefer variable erneuerbare Energien eindringen, desto schneller unterliegen ältere Einheiten ohne bidirektionale Fähigkeit einem beschleunigten Austauschzyklus.

Rasantes Spitzenlastwachstum durch Bevölkerungswachstum und Industrialisierung

Der Nettogewinn von Ma'aden stieg im ersten Halbjahr 2024 um 160,4 % und die Bestände an ausländischen Direktinvestitionen stiegen gegenüber dem Vorjahr um 6,1 % auf 217,88 Milliarden USD, was einen anhaltenden industriellen Aufschwung unterstreicht. Rechenzentrumsbauten – 1 Milliarde USD von Equinix sowie eine 1,5-GW-Anlage in NEOM – erzeugen konzentrierten, rund-um-die-Uhr-Strombedarf, der herkömmliche gewerbliche Lasten bei weitem übertrifft. Der Ausbau von Ladestationen für Elektrofahrzeuge könnte sich bis 2035 auf rund 160.000 öffentliche Ladepunkte belaufen, um einen angestrebten Elektrofahrzeuganteil von 31 % bei Personenkraftwagen im Jahr 2030 zu unterstützen, wobei jeder Schnellladepunkt auf eigene Verteilungstransformatoren angewiesen ist. Die Tourismusankünfte stiegen in den ersten sieben Monaten des Jahres 2024 um 73 %, was umfangreiche Modernisierungen im Gastgewerbe erforderlich macht, die auch die Nachfrage auf Verteilungsebene steigern. Steigende Sommerspitzenlasten durch Klimaanlagen, überlagert durch industrielles und gewerbliches Wachstum, erzeugen Verbundspitzen, die bestehende Einheiten belasten und eine beschleunigte Beschaffung von Modellen mittlerer Leistung anstoßen.

Lokale Inhaltsvorgaben fördern die einheimische Transformatorenherstellung

Vorschriften vom Dezember 2024 fügten der obligatorischen Liste für lokale Inhalte 122 transformatorbezogene Positionen hinzu. Das iktva-Programm von Aramco, das über 28 Milliarden USD an jährlichen Ausgaben kanalisiert, begünstigt Anbieter, die Lokalisierungsschwellenwerte überschreiten, und gestaltet so Gebotsauswertungen zugunsten saudi-arabischer Hersteller um. United Transformers Electric Company (UTEC) weitet die maßgeschneiderte Produktion von Verteilungseinheiten im Rahmen seines Gemeinschaftsunternehmens mit Wilson Transformer Company aus, um die Spezifikationsbibliothek des SEC zu erfüllen. Emerson eröffnete im Oktober 2024 einen 13.000 m² großen Hub im King Salman Energy Park, der Automatisierungsanlagen übernimmt, die mit Transformatorinstallationen kombiniert werden. Während die Lokalisierung Technologietransfer und Arbeitsplätze fördert, können anfängliche Anlaufkosten und Kapazitätsengpässe Lieferzeiten verlängern und kurzfristige Preise in die Höhe treiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und langwierige Ausschreibungen | -0.80% | National | Mittelfristig (2–4 Jahre) |

| Volatile Kupfer- und Stahlpreise | -0.60% | Globale Lieferketten → Saudi-arabische Projekte | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Harmonisierung von Netzcodes | -0.40% | National | Kurzfristig (≤ 2 Jahre) |

| Wüstenhitze und Sand erhöhen Betriebs- und Wartungskosten | -0.30% | Zentrale und östliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und langwierige Ausschreibungszyklen

Staatliche Ausschreibungen werden über die Etimad-Plattform abgewickelt, wo Zahlungsfristen zwischen 60 und 70 Tagen liegen, was bei mittelständischen Anbietern zu Belastungen des Betriebskapitals führt. Die Einhaltung des Ausschreibungs- und Beschaffungsgesetzes von 2019 erhöht zwar die Transparenz, bringt aber zusätzliche Dokumentations- und Bürgschaftsanforderungen mit sich, die Bewertungen weit über die geplanten Vergabetermine hinauszögern können. Das Versorgungsmaßstab-Batterieprojekt des SEC im Wert von 6,73 Milliarden SAR verdeutlicht den Umfang einzelner Ausschreibungen, für die jeweils solide Bilanzen und Nachweise über frühere Leistungen erforderlich sind. Hersteller, die kostspielige Kernstahl- oder Wicklungsvorräte halten, müssen ihren Bestand über monate dauernde Bewertungsverfahren hinweg finanzieren, was kleinere Marktteilnehmer abschreckt. Die 2021 gegründete EXPRO-Behörde rationalisiert weiterhin die Verfahren, hat jedoch die Zeitprobleme bei der Auftragsvergabe, die dringende Ersatzbestellungen behindern, noch nicht vollständig gelöst.

Volatile Kupfer- und Stahlpreise belasten Projektbudgets

Kupfer und Stahl machen etwa 60–70 % der Transformatorherstellungskosten aus, und starke Preissteigerungen haben Festpreislieferverträge unter Druck gesetzt. Ökonometrische Studien von 1998 bis 2024 zeigen, dass Lieferkettenerschütterungen die nationale Inflation um 0,038 Prozentpunkte erhöhten, was die makroökonomische Empfindlichkeit gegenüber Rohstoffkosten verdeutlicht.(2)Zentrum für Fiskalstudien und Statistik, „Rohstoffpreisschocks und saudi-arabische Inflation”, fsksa.org Obwohl saudi-arabische Werke ihre Kapazitäten ausbauen, gibt nach wie vor der Weltmarktpreis die inländische Basis vor. Störungen im Roten-Meer-Schiffsverkehr reduzierten das regionale Frachtvolumen um 40 %, was zu erhöhten Frachtaufschlägen führte, die auf die Lieferkosten pro Einheit überwälzt werden. Lieferanten ohne Absicherungsmechanismen sehen sich einer Margenerosion ausgesetzt oder müssen ihre Angebotspreise anheben, was beides die kurzfristigen Auftragseinnahmen belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsbewertung: Großeinheiten beschleunigen Übertragungsaufrüstungen

Großtransformatoren über 100 MVA sollen bis 2031 einen CAGR von 6,38 % erzielen, da der saudi-arabische Transformatormarkt auf HVDC-Leitungen, 380-kV-Autotransformatoren und umfangreiche Erneuerbare-Energien-Verbindungsanlagen ausgeweitet wird. Modelle mittlerer Leistung machen im Jahr 2025 44,02 % des saudi-arabischen Transformatormarktanteils aus und bedienen hauptsächlich petrochemische Komplexe in Jubail und Yanbu sowie wachsende städtische Einspeisepunkte in Riad. Kleine Einheiten unter 10 MVA verzeichnen stetige, aber langsamere Zuwächse, die mit Wohngebietserweiterungen verbunden sind. Der 51-Millionen-USD-Auftrag von Hyundai Electric für eine NEOM-Umspannstation unterstreicht den Aufpreis, den Einheiten mit einem Gewicht von ≥ 200 Tonnen erzielen, die jeweils bis zu 8,9 Millionen USD kosten können. Die technische Komplexität und die langen Vorlaufzeiten von 120 bis 210 Wochen schützen die Hochkapazitätsnische vor Billiganbietern und konzentrieren Aufträge bei bewährten Originalgeräteherstellern (OEMs).

Die Nachfrage nach Großeinheiten steigt im Einklang mit den Zeitplänen von Mega-Projekten: Der 4-GW-NEOM-Grüner-Wasserstoff-Komplex und die ±500-kV-HVDC-Verbindung Riad–Kudmi verlangen beide Konvertertransformatoren, die 300 MVA übersteigen. IEC-konforme Überwachungsfunktionen – wie faseroptische Wicklungstemperaturfühler und Gas-in-Öl-Sensoren – gehören nun zum Standard bei jeder Ausschreibung hoher Leistungsklassen. Während die mittlere Leistungsklasse das mengenmäßige Arbeitsgerät bleibt, überprüfen Netzplaner zunehmend 132-kV-Korridore für eine Aufrüstung auf 275 kV und 380 kV, wodurch mittlere Einheiten im Prognosezeitraum in höhere Klassen wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlungstyp: Luftgekühlt gewinnt an rauen Wüstenstandorten

Ölgekühlte Systeme machten 2025 69,75 % des Umsatzes aus, aufgrund ihrer überlegenen Leistungsdichte und etablierten SEC-Typprüfungen. Dennoch bieten luftgekühlte Varianten, die mit einem CAGR von 6,11 % wachsen, eine vereinfachte Drucktanklösung, die routinemäßige Ölprobennahmen vermeidet und Sandeindringseln in abgelegenen Photovoltaikanlagen entgegenwirkt. Studien zur Leistung von 230-kV-Polymerisolatoren bestätigen eine beschleunigte Alterung in Küstensalznebelzonen, was Anlagenmanager dazu veranlasst, versiegelte Systeme für Einsparungen über den gesamten Lebenszyklus zu erwägen. Vorausschauende Wartungsanalysen senken die Betriebs- und Wartungskosten um bis zu 40 %, wenn sie auf ölgekühlte Bestände angewendet werden, was ihre Servicebelastung teilweise kompensiert.

Die Lebenszyklusökonomie begünstigt in der Regel luftgekühlte Einheiten bei kleineren Leistungsklassen, wo Leistungsdichteunterschiede weniger kritisch sind. Stadtbrandschutzvorschriften sind ein weiterer Rückenwind: Riader Gemeinden schreiben zunehmend luftisolierte Einheiten für Innenumspannwerke vor. Dennoch werden Großleistungs- und Konvertertransformatoren bis 2031 ölgekühlt bleiben, da erzwungene Öl-Luft-Zwangsumlaufkühlung (FOFA) extreme Wärmelasten bewältigt, die Trockenkerne noch nicht in großem Maßstab aufnehmen können.

Nach Phase: Dreiphasiger Standard bleibt unangefochten

Dreiphasige Geräte machten im Jahr 2025 80,65 % der Marktgröße des saudi-arabischen Transformatormarkts aus, mit einem CAGR-Ausblick von 4,92 %. Industriemotoren, Hochspannungseinspeisepunkte und unterbrechungsfreie Stromversorgungssysteme (USV) in Rechenzentren sind alle auf dreiphasige Versorgung angewiesen und sichern so einen dominanten Marktanteil. Einphasige Einheiten bleiben in Wohngebietsleitungen erhalten, übersteigen jedoch selten 50 kVA, was den Gesamtwert bescheiden hält. Die Verteilungsleitungslänge des SEC stieg in Q1 2025 auf 816.000 km; der Großteil davon sind dreiphasige Einspeisepunkte zu Industriegebieten und sich entwickelnden Smart-Grid-Schleifen.

Transformatoren-OEMs entwerfen dreiphasige Kerne aus gehrungsgeschnittenem, kornorientiertem Stahl, was höhere Materialausbeuten generiert, aber auch engere Fertigungstoleranzen auferlegt, die kleine Werkstätten abschrecken. Grenzüberschreitende Verbindungen mit Ägypten und dem Irak teilen eine dreiphasige Architektur und stärken so die Standardisierung in den Netzen des Golfkooperationsrats (GCC). Selbst aufkommende Schnellladekorridor verlassen sich auf ausgewogene dreiphasige Einspeisung, um harmonische Verzerrungen durch 350-kW-Gleichstromladegeräte zu mildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transformatortyp: Verteilungseinheiten dominieren den installierten Bestand

Verteilungstransformatoren hielten im Jahr 2025 59,85 % der Marktgröße des saudi-arabischen Transformatormarkts und sollen bis 2031 mit einem CAGR von 5,12 % wachsen, da das SEC neue Verbraucher und intelligente Stromzähler einbindet. Jeder Netzanschluss in Q1 2025 löst eine Nachfragekette für verlustarme 250-kVA-bis-2,5-MVA-Mast- oder Pad-Montageeinheiten aus, die nach der Verlustbewertungsformel des SEC SEC.COM.SA kalibriert sind. Leistungstransformatoren generieren, obwohl zahlenmäßig geringer, hohe Umsätze pro Einheit, insbesondere für ≥33-kV-Hochsetztransformatoren in Erzeugungsanlagen und ≥380-kV-Verbindungsleitungen.

United Transformers Electric Company passt Verteilungseinheiten gemäß der SEC Rev-18-Spezifikation an, wobei niedrige Leerlaufverluste und Aluminiumwicklungen für Kosteneffizienz priorisiert werden. Aufträge für Leistungsklassen zeigen eine Unregelmäßigkeit, die mit Mega-Projekten verbunden ist; beispielsweise installierte das ±500-kV-HVDC-Projekt 2025 eigens entwickelte 1.100-MVA-Konverter. Hybridnetze mit bidirektionalen Lastflüssen erfordern neue Spezifikationen, bei denen Verteilungseinheiten stufenweise Lasttransformatoren integrieren, die einst Leistungsklassen vorbehalten waren, was historische Unterscheidungen verwischt.

Nach Endnutzer: Gewerbesegment überholt Versorgungsunternehmen

Versorgungsunternehmen behielten 2025 49,35 % des Umsatzes durch Massenbeschaffung, doch die Gewerbesparte soll mit einem CAGR von 6,65 % am schnellsten unter allen Segmenten wachsen. Die Rechenzentrumkapazität, die nach der Erweiterung von stc in Phase 4 eine IT-Last von 71,17 MW erreichte, konzentriert 15–20 MVA pro Standort, wobei jeder kurzschlussstromfeste Umspannwerktransformatoren benötigt. Gastgewerbeeinrichtungen im King Salman Park sowie Stadionumbauten für den FIFA-Weltpokal 2034 bestellen verlustarme Gießharztransformatoren für Innenräume mit strengen Brandschutzvorschriften.

Industriekäufer bleiben stabil, da petrochemische Anlagen und Stahlwerke mehrjährige Debottlenecking-Programme durchlaufen, während Elektrofahrzeugmontagestandorte wie Lucids Werk in Dschidda in die gewerblich-industrielle Hybridkategorie fallen. Das Wohngebietswachstum hinkt hinterher, fügt jedoch dank 73 % tourismusbedingter Bevölkerungszuflusssspitzen, die den Mietwohnungsbestand aufblähen, stetig Volumina hinzu. Die Grenze zwischen gewerblicher und versorgungstechnischer Beschaffung verschwimmt, wenn unabhängige Stromproduzenten eingebettete Erzeugung hinter gewerblichen Zählern liefern, was versorgungsqualifizierte Leistungstransformatoren in privaten Einrichtungen erfordert.

Geografische Analyse

Die Östliche Provinz beherbergt das bei weitem größte Cluster der Transformatornachfrage aufgrund der Präsenz petrochemischer Großunternehmen in Jubail und dem King Salman Energy Park in Dammam, die beide auf 132-kV-bis-380-kV-Abspanntransformatoren für Prozessenergie angewiesen sind. Riad, die politische und finanzielle Hauptstadt, wird dicht gefolgt von Stadtbahnverlängerungen, dem 21,6 km² großen Unterhaltungszentrum King Salman Park und einem wachsenden Rechenzentrumskorridors in Richtung Diriyah. Die Nachfrage in der Westlichen Provinz steigt auf der Grundlage der Gastgewerbe-Assets des Roten-Meer-Projekts und des hafenzentrierten Logistikwachstums Dschiddas; hier gewinnen 110-kV-Gießharztransformatoren für Innenumspannwerke, die Hotelcluster versorgen, zunehmend an Boden.

NEOM gestaltet die nördliche Landschaft neu: Der 4-GW-Wasserstoffkomplex und eine 1,5-GW-Hyperscale-Rechenzentrumszone treiben gemeinsam Aufträge für Hochsetz- und Konvertertransformatoren an, die frühere Greenfield-Bauprojekte in Tabuk übersteigen. Grenzüberschreitende Verbindungen prägen die Grenznachfrage, da die in Betrieb genommene 1-GW-Irak-Verbindung und die geplante 3-GW-Ägypten-Verbindung spezialisierte Phasenverschiebungstransformatoren erfordern, um unterschiedliche Netzcodes zu handhaben. Klimatische Unterschiede beeinflussen die Auslegung: Küstengebiete schreiben C4-korrosionsbeständige Tanks vor, während Umspannwerke in der Zentralwüste erzwungene Ölkühlung hinzufügen, um 55 °C Umgebungstemperaturen entgegenzuwirken. Logistikerwägungen begünstigen Häfen der Östlichen Provinz, nachdem die Volatilität im Roten Meer zu einem 40%igen Rückgang des Schifffahrtsvolumens nach Dschidda geführt hat. Das Ergebnis: Immer mehr OEMs planen abschließende Wicklungs- und Prüfoperationen in der Nähe von Dammam, um das Risiko des Straßentransports schwerer Kerne zu verringern. Mit der Reifung der wirtschaftlichen Sonderzonen von Vision 2030 wird die räumliche Transformatornachfrage mehrpolig und verteilt den Beschaffungseinfluss über die historische Achse Östliche Provinz–Riad hinaus.

Wettbewerbslandschaft

Internationale Großkonzerne – ABB, Siemens Energy, GE Vernova, Hitachi Energy und Schneider Electric – teilen sich das hochleistungs- und technologieintensive Marktsegment. Jeder unterhält einen saudi-arabischen Fertigungs- oder Servicestandort, um Lokalisierungsschwellenwerte zu erfüllen; GE Vernova hat bis zu 14,2 Milliarden USD für saudi-arabische Vorhaben vorgesehen, die Turbinen, Synchronkondensatoren und transformatorbezogene Balance-of-Plant-Anlagen umfassen. Hitachi Energy wird weltweit weitere 250 Millionen USD investieren, um Komponentenengpässe zu beheben, die derzeit saudi-arabische Liefervorlaufzeiten verlängern.

Inländische Champions, insbesondere UTEC und Saudi Power Transformer Company, nutzen lokale Inhaltsgutschriften, schnelle Servicereaktionen und Vertrautheit mit SEC-Spezifikationen, um ihr Verteilungseinheitsgeschäft zu verteidigen. Die Kapazitätserweiterung von HD Hyundai Electric im Wert von 274 Millionen USD in Korea und den USA sichert die Versorgungsresilienz für seine NEOM-Verträge und positioniert das Unternehmen für Folgeangebote bei Großeinheiten. Marktanteilskämpfe verlagern sich von reiner Hardware hin zu digital vernetzten Lebenszyklusangeboten: OEMs bündeln nun Online-Gasanalyse im gelösten Zustand, faseroptische Wicklungssensoren und KI-basierte Fehlervorhersagemodelle, um Serviceeinnahmen zu sichern.

Unerschlossene Chancen drehen sich um Konvertertransformatoren für Wasserstoffelektrolyseurparks, Traktionsgüte-Transformatoren für den Stadtbahnbetrieb und intelligente Verteilungseinheiten, die automatische Spannungsregelung und Echtzeit-Telemetrie integrieren. Bieter, die Hardware mit Analyseplattformen kombinieren können, erlangen einen Vorteil bei öffentlichen Ausschreibungen, die nach den Gesamtbetriebskosten bewertet werden. Trotz sich verschärfenden Wettbewerbs schränken Hindernisse im Zusammenhang mit IEC-Typprüfungen, SEC-Qualifizierung und Lokalisierung das Gesamtfeld auf unter 30 aktive Lieferanten über alle Leistungsklassen hinweg ein.

Marktführer der saudi-arabischen Transformatorindustrie

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: GE Vernova stellte saudi-arabische Initiativen im Wert von bis zu 14,2 Milliarden USD vor, die Gasturbinen, Synchronkondensatoren und Netzstabilisierungspakete umfassen, die eine ergänzende Transformatorbeschaffung erfordern.

- April 2025: Das SEC startete ein Batteriespeicherprogramm über 6,73 Milliarden SAR und 2.500 MWh an fünf Standorten, die jeweils maßgeschneiderte Netzanbindungstransformatoren benötigen.

- März 2025: Hitachi Energy hat 250 Millionen USD verpflichtet, um seine globale Komponentenproduktion auszubauen und dadurch Engpässe bei Durchführungen und Stufenschaltern zu beheben, die saudi-arabische Lieferungen beeinträchtigen.

- März 2025: Das Saudi Electricity Company (SEC) hat die ±500-kV-HVDC-Übertragungsleitung Riad–Kudmi offiziell in Betrieb genommen, womit ein wichtiger Meilenstein in der Netzmodernisierung Saudi-Arabiens erreicht wurde. Diese ±500-kV-HVDC-Leitung verfügt über eine Übertragungskapazität von 3–4 GW und ermöglicht eine effiziente Fernübertragung elektrischer Energie.

- Januar 2025: HD Hyundai Electric kündigte eine Kapazitätserweiterung im Wert von 274 Millionen USD an; der saudi-arabische Auftragsbestand umfasst ein 51-Millionen-USD-Umspannwerkpaket für NEOM.

Berichtsumfang des saudi-arabischen Transformatormarkts

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetz) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Leistungsbewertung | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endnutzer | Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetz) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Transformatormarkts?

Die Marktgröße des saudi-arabischen Transformatormarkts betrug im Jahr 2026 1,05 Milliarden USD und soll bis 2031 1,31 Milliarden USD erreichen.

Welche Transformator-Leistungsklasse wächst in Saudi-Arabien am schnellsten?

Einheiten über 100 MVA sollen zwischen 2026 und 2031 mit einem CAGR von 6,38 % wachsen, begünstigt durch HVDC-Projekte und Verbindungsleitungen für erneuerbare Energien.

Wie beeinflussen lokale Inhaltsvorgaben Transformatorlieferanten?

Obligatorische Lokalisierungslisten und Aramcos iktva-Anreize lenken Vergaben zugunsten von Herstellern mit saudi-arabischen Produktionsstandorten oder Partnerschaften und gestalten so Angebotsstrategien um.

Welcher Kühlungstechnologietrend zeichnet sich bei Wüsteninstallationen ab?

Luftgekühlte, versiegelte Transformatoren gewinnen mit einem CAGR von 6,11 % an Boden, da sie die Wartung reduzieren und sandhaltige Umgebungen besser bewältigen als ölgefüllte Äquivalente.

Welches Endnutzersegment wird bis 2031 alle anderen überholen?

Gewerbliche Einrichtungen – getrieben durch Rechenzentrum- und Gastgewerbeinvestitionen – werden mit einem CAGR von 6,65 % wachsen, dem schnellsten unter allen Endnutzern.

Welches jüngste Mega-Projekt beeinflusst die Nachfrage nach Großtransformatoren?

Die im März 2025 in Betrieb genommene ±500-kV-HVDC-Verbindung Riad–Kudmi erforderte Hochleistungskonvertertransformatoren und signalisiert einen weiteren Versorgungsbedarf für ähnliche Geräte.

Seite zuletzt aktualisiert am: