Größe und Marktanteil des europäischen Verteiltransformatorenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

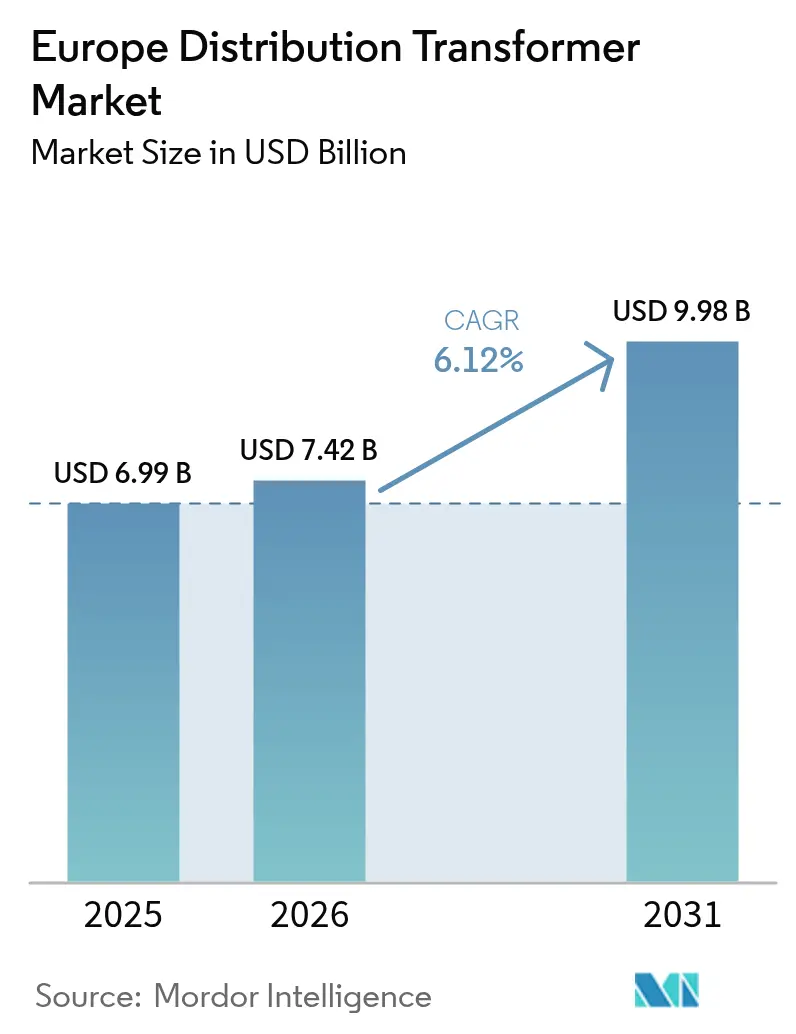

| Marktgröße im Basisjahr (2025) | 6.99 Milliarden US-Dollar |

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 9.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Verteiltransformatorenmarkts von Mordor Intelligence

Die Größe des europäischen Verteiltransformatorenmarkts wird im Jahr 2026 auf USD 7,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,99 Milliarden, mit Prognosen für 2031, die USD 9,98 Milliarden zeigen, und einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031.

Die solide Dynamik resultiert aus der Finanzierung der Netzmodernisierung, strengeren EU-Energieeffizienzvorschriften und der stark steigenden Nachfrage aus Ladezentren für Elektrofahrzeuge und Hyperscale-Rechenzentrumscluster.[1]Europäische Investitionsbank, "Finanzierung der Energiewende 2025," eib.org Die Investitionsausgaben der Versorgungsunternehmen steigen nach der pandemiebedingten Pause, da die Betreiber digitale Hocheffizienzeinheiten einsetzen, um Netzverluste zu reduzieren und die Aufnahmekapazität für die Integration erneuerbarer Energien zu erhöhen. Gleichzeitig lenken durch das EU-Paket „Fit für 55” ausgelöste Spezifikationsänderungen die Beschaffung hin zu Kernen mit erstklassiger Effizienz und biologisch abbaubaren Isolierflüssigkeiten, was zwar die durchschnittlichen Verkaufspreise erhöht, jedoch die Betriebsverluste über die Lebensdauer senkt. Die Engpässe in der Versorgungskette bei Elektrostahl bremsen die Produktion weiterhin; strategische Bevorratung, Doppelversorgung und schrittweise Kapazitätserweiterungen mildern jedoch die Auswirkungen auf kurzfristige Lieferungen. Fusionen und Werksexpansionen führender Originalgerätehersteller (OEM) signalisieren wachsenden Wettbewerb um geografische Reichweite und Kostenführerschaft, während Versorgungsunternehmen ihre Auftragsbücher mit Rahmenverträgen zur Absicherung der Versorgung konsolidieren.

Wichtigste Erkenntnisse des Berichts

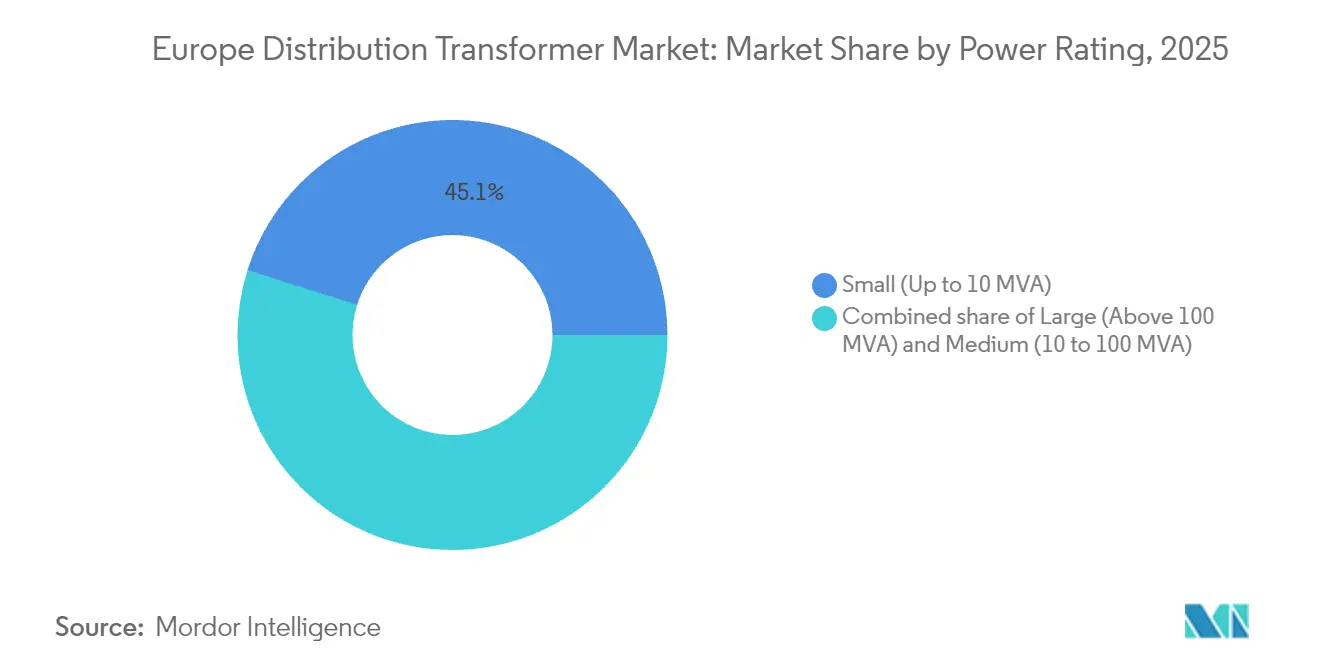

- Nach Leistungsstufe hielten kleine Transformatoren (≤ 10 MVA) im Jahr 2025 einen Anteil von 45,12 % am Umsatz; für große Transformatoren (> 100 MVA) wird bis 2031 eine CAGR von 6,74 % prognostiziert.

- Nach Kühlungsart führten ölgekühlte Einheiten im Jahr 2025 mit einem Anteil von 79,85 % und werden voraussichtlich im Prognosezeitraum die schnellste CAGR von 6,18 % verzeichnen.

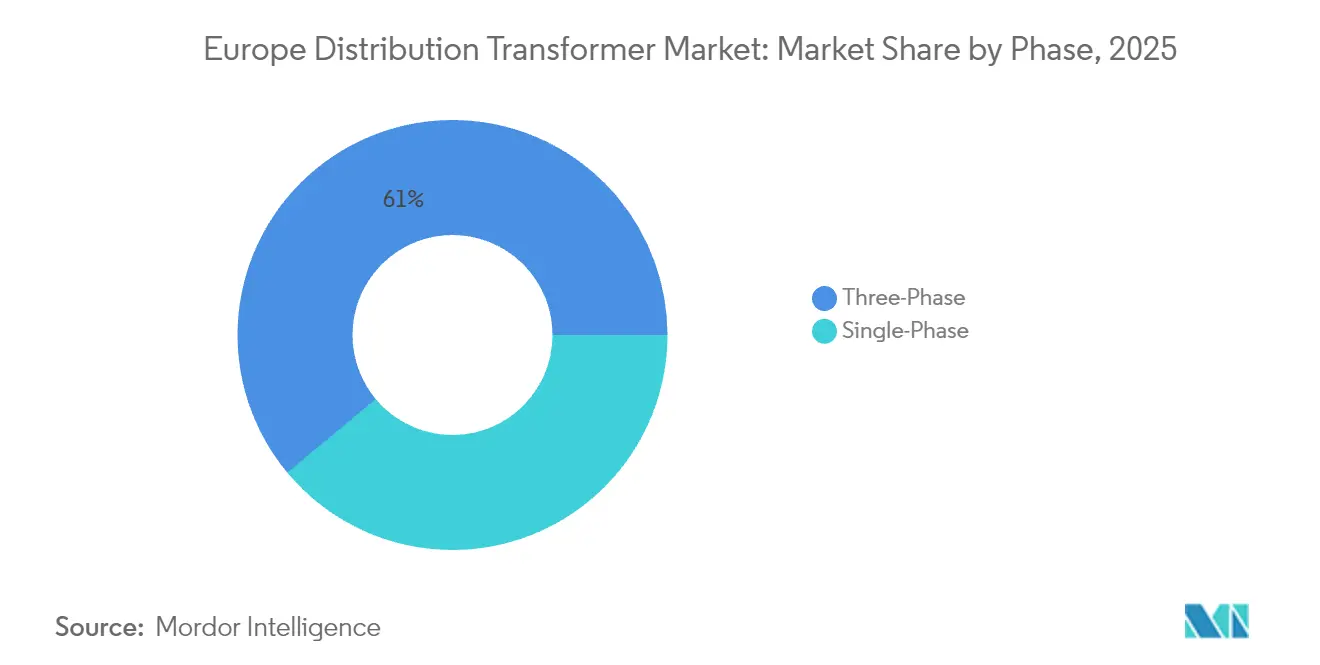

- Nach Phase entfielen im Jahr 2025 61,05 % der Verkäufe auf dreiphasige Bauformen; für den Prognosezeitraum bis 2031 wird eine Expansion mit einer CAGR von 6,41 % vorhergesagt.

- Nach Endverbraucher entfielen im Jahr 2025 40,05 % des Umsatzes auf Stromversorger, während Industriekunden bis 2031 eine CAGR von 7,03 % verzeichnen werden.

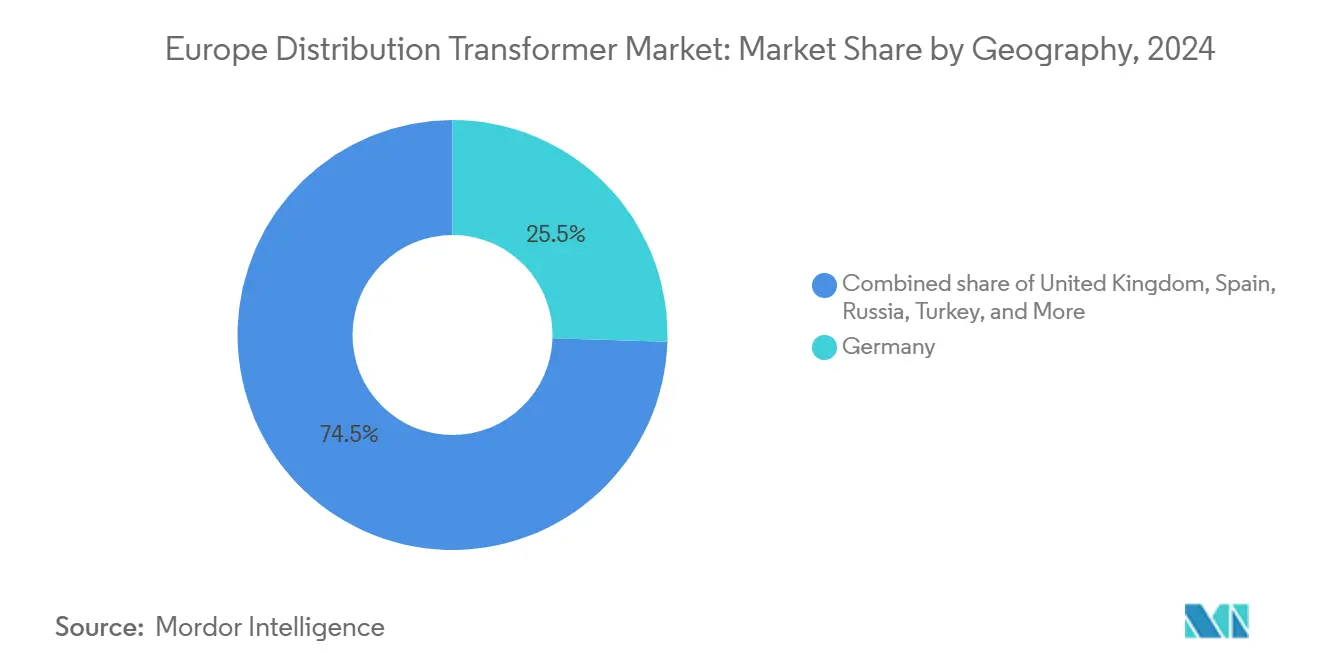

- Nach Geografie erzielte Deutschland im Jahr 2025 25,12 % des regionalen Umsatzes; Russland wird mit einer CAGR von 8,37 % bis 2031 das schnellste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Verteiltransformatorenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wiederanstieg der Investitionsausgaben für Netzmodernisierung nach 2024 | +1.8% | Deutschland, Frankreich, Spanien, Nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienzmandate des Pakets „Fit für 55” | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachrüstungen von Mittelspannungs-/Niederspannungstransformatoren für Rechenzentrumscluster | +0.9% | Deutschland, Nordische Länder, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Ladezentren für Elektrofahrzeuge im Rahmen der TEN-V-Korridore | +0.7% | Deutschland, Frankreich, Spanien, Übriges Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau ländlicher hybrider Mikronetze mit erneuerbaren Energien | +0.5% | Spanien, Nordische Länder, Übriges Europa | Langfristig (≥ 4 Jahre) |

| Piloteinsatz biologisch abbaubarer Esterflüssigkeiten durch Versorgungsunternehmen | +0.3% | Deutschland, Nordische Länder, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederanstieg der Investitionsausgaben für Netzmodernisierung nach 2024

Die Europäische Investitionsbank hat für 2025 EUR 100 Milliarden (USD 107 Milliarden) bereitgestellt und davon EUR 11 Milliarden (USD 11,8 Milliarden) speziell für Stromnetzerweiterungen vorgesehen. Zu den hochkarätigen Projekten zählen die tschechische Verteilernetzmodernisierung im Wert von EUR 400 Millionen (USD 428 Millionen) sowie die EUR 100 Millionen (USD 107 Millionen) teure Neugestaltung des Valencianischen Netzes durch Iberdrola. Diese Finanzierungen beleben zurückgestellte Versorgungsprojekte und stimulieren die Massenbeschaffung mittelgroßer Einheiten, die standardisierten, hocheffizienten Vorlagen für einen schnellen Einsatz entsprechen. Mit der Festigung der Aufträge erhöhen OEMs die Werksauslastung in Deutschland, Polen und Italien und verkürzen die Lieferzyklen für den europäischen Verteiltransformatorenmarkt.

EU-Energieeffizienzmandate des Pakets „Fit für 55”

Das Gesetzgebungspaket „Fit für 55” zielt auf eine Reduzierung der Treibhausgase um 55 % bis 2030 ab und zwingt Versorgungsunternehmen, ältere Geräte der Klasse 1 durch Klasse-2-konforme Modelle zu ersetzen und sich auf eine wahrscheinliche Klasse 3 bis 2027 vorzubereiten.[2]Eurelectric, "Knappheit an kornorientiertem Elektrostahl," eurelectric.org Transformatorverluste machen 93 TWh bzw. 2,9 % der EU-Stromerzeugung aus und bieten ein großes technisches Einsparpotenzial. Versorgungsunternehmen spezifizieren daher Kerne aus amorphem Metall, fortschrittliche Stufenlaminierungsdesigns und mit Ester gefüllte Tanks, trotz 15–20 % höherer Anschaffungspreise. Der europäische Verteiltransformatorenmarkt erlebt längere Ausschreibungshorizonte und wertbasierte Vergabekriterien, die die Lebenszykluseffizienz gegenüber den Anschaffungskosten bevorzugen.

Anstieg der Nachrüstungen von Mittelspannungs-/Niederspannungstransformatoren für Rechenzentrumscluster

Europa soll voraussichtlich nahezu 25 % der für 2025–2027 geplanten neuen globalen Hyperscale-Kapazitäten beherbergen, wobei Deutschland und die nordischen Länder um Serverfarminvestitionen konkurrieren.[3]ENTSO-E, "Zehn-Jahres-Netzentwicklungsplan 2024," entsoe.eu Betreiber benötigen redundante 20–40-MVA-Einspeisungen mit Online-Überwachung gelöster Gase, um eine Betriebszeit von 99,999 % zu gewährleisten, was die Beschaffung spezieller Mittelspannungs-/Niederspannungstransformatoren antreibt. Digital-native Designs mit faseroptischen Temperatursensoren und Teilentladungsanalytik gewinnen Marktanteile, stärken die Premiumpreisgestaltung und beschleunigen die Produktdifferenzierung im europäischen Verteiltransformatorenmarkt.

Ausbau von Ladezentren für Elektrofahrzeuge im Rahmen der TEN-V-Korridore

Die TEN-V-Überarbeitung setzt ein Ziel von 55,6 GW öffentlicher Ladekapazität bis 2030, verglichen mit 18 GW installierter Kapazität im Jahr 2024, was mehr als 150.000 zusätzliche dreiphasige Verteiltransformatoren für Schnellladestationen an Autobahnen bedeutet.[4]Europäische Kommission, "Überarbeitete TEN-V-Verordnung 2024," ec.europa.eu Designs müssen Lastspitzen und Oberschwingungen von Megawatt-Ladegeräten standhalten, was Versorgungsunternehmen dazu veranlasst, verlustarme Hochimpedanzeinheiten mit großen Überlastungsreserven zu spezifizieren. Da die Lieferzeiten für Komponenten länger werden, schließen Ladepunktbetreiber mehrjährige Rahmenverträge ab, um ihre Versorgung zu sichern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verlängerte Lieferzeiten für Elektrostahllamellen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Lärm- und Platzanforderungen in städtischen Umspannwerken | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich, städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Volatilität bei Grundöl-Rohstoffen für Mineralöltransformatoren | -0.6% | Global, mit starken Auswirkungen in Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Aufschub von Investitionsausgaben infolge von Tarifstillstandsverhandlungen der Verteilernetzbetreiber | -0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Lieferzeiten für Elektrostahllamellen

Das globale Angebot an kornorientiertem Elektrostahl bleibt angespannt, wobei sich die Lieferzeiten auf 3–4 Jahre verlängert haben und die Preise sich seit 2020 nahezu verdoppelt haben. Materialien machen nun 45 % der Kosten der fertigen Einheit aus, was Hersteller dazu zwingt, Zuteilungen zu rationieren und Aufträge mit hoher Marge zu bevorzugen. Der Engpass betrifft insbesondere die Kategorie > 100 MVA und könnte große grenzüberschreitende Verbindungsprojekte verzögern, die die Nachfrage auf dem europäischen Verteiltransformatorenmarkt antreiben.

Verschärfte Lärm- und Platzanforderungen in städtischen Umspannwerken

Städtische Behörden in Deutschland, Frankreich und dem Vereinigten Königreich führen strengere Lärmgrenzwerte von 50 dB tagsüber ein und reduzieren die zulässigen Stationsflächen, was die Einführung kompakter, geräuscharmer Transformatoren mit fortschrittlicher Kühlung und Schallschutzgehäusen vorantreibt. Obwohl die Umstellung Chancen für Trocken- und Festkörpervarianten eröffnet, könnten die höhere ingenieurtechnische Komplexität und die Kosten budgetbeschränkte Kommunalversorger abschrecken und das Wachstum in dicht besiedelten Versorgungsgebieten hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsstufe: Netzausbau tendiert zu höheren Kapazitäten

Kleine Einheiten (≤ 10 MVA) behielten im Jahr 2025 den größten Anteil von 45,12 % am europäischen Verteiltransformatorenmarkt und bedienen Dachsolar-Netzanschlüsse, die Elektrifizierung gemischt genutzter Immobilien sowie Vorstadtversorgungsleitungen. Ihre kurzen Produktionszyklen und katalogbasierten Designs unterstützen eine schnelle Inbetriebnahme. Kapitalintensive Übertragungsverstärkungen im Rahmen des ENTSO-E-Zehn-Jahres-Netzentwicklungsplans steigern jedoch die Nachfrage nach Geräten mit > 100 MVA mit einer CAGR von 6,74 %. Die Marktgröße des europäischen Verteiltransformatorenmarkts für große Einheiten wird bis 2031 voraussichtlich USD 3,31 Milliarden erreichen, angetrieben durch die Entwicklung neuer 400-kV-Korridore und Offshore-Windenergie-Landestationen. Hersteller widmen diesen maßgefertigten Modellen separate Produktionshallen und Hochspannungsprüfstände, um die werksseitige Abnahmeprüfung zu verkürzen. Versorgungsunternehmen gleichen den höheren Anschaffungspreis mit einer 40-jährigen Betriebslebensdauer und relativ geringeren Verlusten aus, wodurch die Gesamtbetriebskostenökonomie erhalten bleibt.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Kühlungsart: Ölimmersion dominiert, während Esterpilotprojekte zunehmen

Ölgekühlte Designs machten im Jahr 2025 79,85 % des Umsatzes aus und bleiben dank ihrer thermischen Reserven und Kosteneffizienz das Rückgrat. OEMs verbessern Filtrations- und Feuchtigkeitsüberwachungssysteme, um die Öllebensdauer auf 25 Jahre zu verlängern und Versorgungsunternehmen den Austausch zu erleichtern. Pilotprojekte mit natürlichen und synthetischen Estern schreiten voran. Im Jahr 2025 lieferte R&S Group eine 40-MVA-Einheit, gefüllt mit Nytro BIO 300X, an ein schwedisches Versorgungsunternehmen und validierte damit die Feldleistung. Das Interesse an Ester ist am stärksten in brandsensiblen Tunneln, Häfen und städtischen Umspannwerken, wo das Risiko von Mineralölaustritten inakzeptabel ist. Luftgekühlte Einheiten bedienen weiterhin den Metro-Schienenverkehr, Halbleiterfabriken und Rechenzentrumsräume, die absolute Brandfreiheit erfordern, stehen jedoch unter Margendruck durch steigende Siliziumstahlpreise. Innovationen bei Festkörpertransformatormodulen, die durch das EU-SSTAR-Programm finanziert werden, könnten eine künftige Nische eröffnen; die hohen Kosten halten den Einsatz jedoch vorerst marginal.

Nach Phase: Dreiphasige Systeme behalten die Netzdominanz

Die dreiphasige Topologie machte im Jahr 2025 61,05 % der Lieferungen aus und wird voraussichtlich mit einer jährlichen Rate von 6,41 % wachsen, da Versorgungsunternehmen eine ausgewogene Drei-Leiter-Architektur für Mittelspannungsversorgungsleitungen standardisieren. Digitale Schutzrelais und IEC-61850-Kommunikationsschichten lassen sich auf dreiphasigen Plattformen einfacher implementieren und stärken damit die Präferenz für neue Umspannwerke. Einphasige Designs behalten ihre Relevanz in ländlichen Versorgungsleitungen, bodenstehenden Photovoltaikanlagen und mastmontierten Verteiltransformatoren. Die Ausschreibungsvolumina bleiben stabil, aber die Preisempfindlichkeit ist ausgeprägt, da kleine Kommunalversorger häufig in Chargen von 10–20 Einheiten kaufen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Endverbraucher: Die Industrie wächst aufgrund der Elektrifizierung

Stromversorger behielten im Jahr 2025 einen Anteil von 40,05 % am europäischen Verteiltransformatorenmarkt, aber Industriekunden werden bis 2031 voraussichtlich die schnellste CAGR von 7,03 % verzeichnen. Dekarbonisierungsfahrpläne in der Chemie-, Stahl- und Lebensmittelverarbeitungsindustrie verlagern sich von der mit Fossil betriebenen Heizung hin zu Elektrolichtbogenöfen und Hochtemperaturwärmepumpen, die zusätzliche Mittelspannungskapazität erfordern. OEMs passen Gießharztransformatoren mit integrierten Lichtbogensensoren für die Sicherheitseinhaltung in der Anlage an. Gewerbliche Gebäudesanierungen und die Einführung von Wärmepumpen im Wohnbereich sorgen für ein stabiles Volumen, obwohl die durchschnittlichen Einheitsleistungen unter 2,5 MVA bleiben und damit die Umsatzwirkung begrenzen.

Geografische Analyse

Deutschland erzielte im Jahr 2025 25,12 % des Umsatzes auf dem europäischen Verteiltransformatorenmarkt, angetrieben durch die Energiewende und die Netzverstärkung sowie Offshore-Windverbindungen, wie dem 5-GW-NOR-3-Cluster. Der Fokus der nationalen Regulierungsbehörde auf Effizienz über Klasse 2 hinaus steigert die Nachfrage nach Technologie mit amorphem Kern und unterstützt die OEM-Margen. Bayern, Baden-Württemberg und Nordrhein-Westfalen machen aufgrund ihrer hohen Industriedichte mehr als 60 % der inländischen Aufträge aus. Anhaltender Fachkräftemangel treibt jedoch die Installationskosten in die Höhe und veranlasst Versorgungsunternehmen, modulare Skid-Designs in Betracht zu ziehen, die außerhalb des Standorts montiert werden.

Russland verzeichnete die höchste CAGR-Prognose von 8,37 %, trotz geopolitischer Gegenwind, angetrieben durch föderale Zuschüsse für die Elektrifizierung im Fernen Osten und die Expansion der Mineralverarbeitung. Inländische Produzenten profitieren von der Importsubstitution, sind aber weiterhin auf europäische Sensorpakete angewiesen, was Möglichkeiten für selektive Exporte an EU-Lieferanten schafft. Energieintensive Metallurgie und Ölraffinierung bleiben Hauptabnehmer von Abwärtstransformatoren mit > 63 MVA. Frankreich und Spanien zusammen hielten im Jahr 2025 17,74 % des regionalen Umsatzes. Die französische Nachfrage konzentriert sich auf Aufrüstungen von 20-kV-Versorgungsleitungen zur Aufnahme von Dachsolaranlagen, während Spanien hybride Mikronetze im ländlichen Raum priorisiert, die Photovoltaik und Batteriespeicher kombinieren. In beiden Ländern fördern Lärmminderungsvorschriften im Rahmen lokaler Stadtplanungsgesetze die Einführung von Mittelleistungs-Trockentransformatoren. Das Vereinigte Königreich leitet Investitionen in Offshore-Windenergie-Landepunkte und Renovierungen von Londoner U-Bahnhöfen und behält damit einen stabilen Bedarf an kompakten dreiphasigen Gießharzbauformen. Die nordischen Märkte, obwohl kleiner, übertreffen das EU-Durchschnittswachstum, da die Finnland-Schweden-Aurora-Linie und Ostsee-HVDC-Projekte sekundäre Umspannwerkserweiterungen auslösen. Die Türkei, an der Schnittstelle der EU- und Naher-Osten-Handelswege, importiert hochwertige Einheiten für Istanbul-U-Bahn-Erweiterungen und baut gleichzeitig eine inländische Montagebasis in Izmir und Kocaeli auf.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die Lieferantenkonzentration ist moderat: Die fünf größten OEMs – Hitachi Energy, Siemens Energy, Schneider Electric, R&S Group und SGB-SMIT – kontrollierten gemeinsam rund 40 % der Lieferungen im Jahr 2024. Akquisitionsaktivitäten verengen das Feld; die Übernahme von Kyte Powertech durch R&S Group für USD 268 Millionen im Jahr 2024 erweiterte ihre Präsenz in Irland und dem Vereinigten Königreich, während Siemens Energy 2025 eine Beteiligung an KONČAR Transformer Tanks erwarb, um die Gehäusefertigung rückwärts zu integrieren. Kapazitätserweiterungen laufen parallel: Siemens Energy investiert USD 235,4 Millionen, um die Nürnberger Produktion um 50 % zu steigern und 350 Mitarbeiter einzustellen, während Hitachi Energy zusätzlich USD 250 Millionen im Jahr 2025 zusätzlich zu einem globalen Paket von USD 1,5 Milliarden bereitgestellt hat, um Versorgungsengpässe zu lindern. Kleinere Herausforderer, wie R&S Groups neues 10.000-m²-Werk in Polen und Taminis Bolt-on-Akquisition von Transformer Electro Service, veranschaulichen regionale Skalierungstaktiken. Wettbewerbsvorteile sind zunehmend an Digitalisierung gebunden: Schneiders EcoStruxure Transformer Connect und Hitachis Lumada Asset Performance-Suiten nutzen eingebettete IoT-Sensoren und KI-basierte Analytik, um Predictive-Maintenance-Verträge anzubieten. Die Einhaltung der Umweltmanagementnorm ISO 14001 und der IEC-61850-Datenmodelle ist mittlerweile eine Voraussetzung bei großen Ausschreibungen und benachteiligt ältere Designs.

Marktführer der europäischen Verteiltransformatorenbranche

Hitachi Energy Ltd.

Siemens Energy AG

Schneider Electric SE

GE Vernova

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Siemens Energy verpflichtete sich zu EUR 220 Millionen (USD 235,4 Millionen), um die Transformatorenkapazität in Nürnberg zu verdoppeln und 350 Mitarbeiter einzustellen.

- April 2025: R&S Group eröffnete ein 10.000 m² großes Werk in Krzeczów, Polen, mit einer Jahreskapazität von mehr als 1.000 Verteileinheiten.

- April 2025: Siemens Energy schloss den Einstieg in KONČAR Transformer Tanks ab, um die Gehäuseversorgung für europäische Aufträge zu sichern.

- März 2025: Hitachi Energy stellte zusätzlich USD 250 Millionen für Transformatorenkapazitätserweiterungen an seinen europäischen Standorten bereit.

Berichtsumfang des europäischen Verteiltransformatorenmarkts

Verteiltransformatoren sind Geräte, die die Spannung in Umspannwerken herunterregeln, um Endkunden mit Strom zu versorgen. Verteiltransformatoren liefern die abschließende Spannungsumwandlung im Stromnetz.

Der europäische Verteiltransformatorenmarkt ist nach Typ, Kapazität, Phase und Geografie segmentiert. Nach Typ ist der Markt in ölgefüllte und trockene Typen segmentiert. Nach Kapazität ist der Markt in unter 500 kVA, 500 kVA – 2.500 kVA und über 2.500 kVA segmentiert. Nach Phase ist der Markt in einphasig und dreiphasig segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Verteiltransformatorenmarkt in den wichtigsten Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Stromversorger (einschließlich erneuerbare Energien, nicht erneuerbare Energien sowie Übertragung und Verteilung) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Nordische Länder |

| Türkei |

| Russland |

| Übriges Europa |

| Nach Leistungsstufe | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungsart | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Endverbraucher | Stromversorger (einschließlich erneuerbare Energien, nicht erneuerbare Energien sowie Übertragung und Verteilung) |

| Industrie | |

| Gewerbe | |

| Wohnbereich | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des europäischen Verteiltransformatorenmarkts im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von USD 7,42 Milliarden.

Welche CAGR wird für europäische Verteiltransformatoren bis 2031 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 jährlich um 6,12 % wächst.

Welches Leistungsstufensegment wächst am schnellsten?

Für Einheiten über 100 MVA wird eine CAGR von 6,74 % prognostiziert.

Warum gewinnen mit Ester gefüllte Transformatoren an Bedeutung?

Versorgungsunternehmen setzen biologisch abbaubare Flüssigkeiten ein, um strengere Umwelt- und Brandschutzvorschriften zu erfüllen, insbesondere in städtischen und sensiblen Standorten.

Welches Land ist führend bei der regionalen Nachfrage?

Deutschland erzielte 2025 25,12 % des Umsatzes dank umfangreicher Netzmodernisierung.

Was ist der wichtigste Engpass in der Lieferkette?

Die begrenzte Verfügbarkeit von hochwertigem kornorientiertem Elektrostahl verlängert die Transformatorenlieferzeiten.

Seite zuletzt aktualisiert am: