KI im Post-Market-Surveillance-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Post-Market-Surveillance-Markt Analyse von Mordor Intelligence

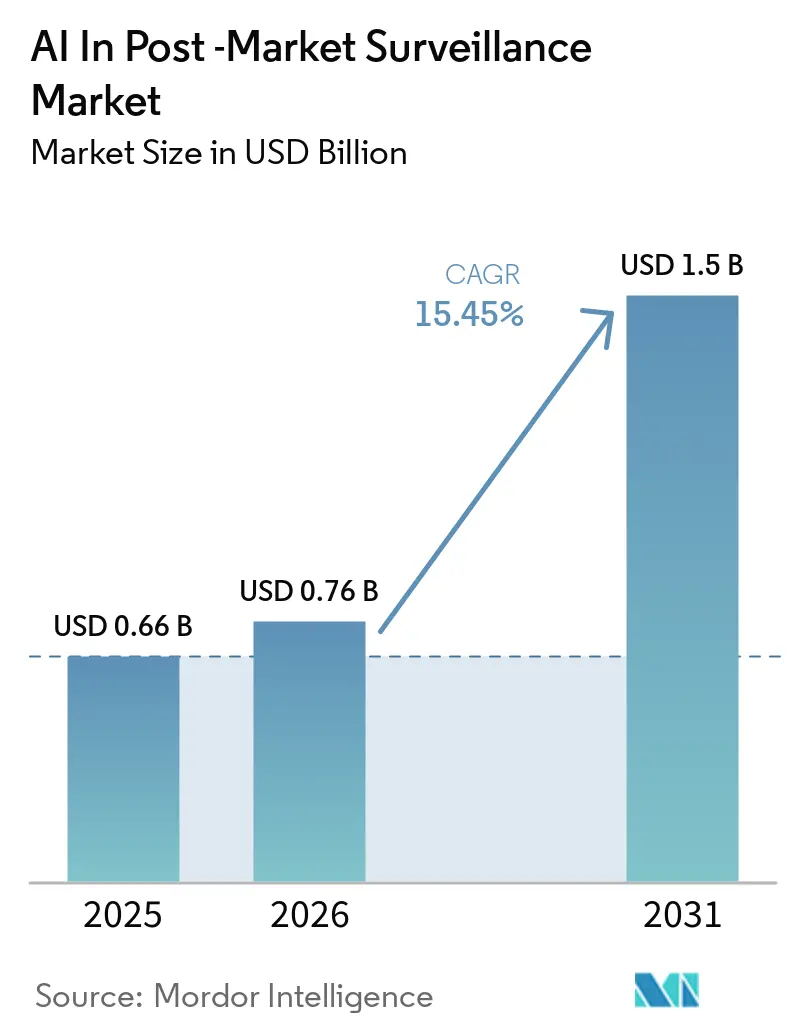

Die Größe des Marktes für KI im Bereich Post-Market-Surveillance wurde im Jahr 2025 auf 0,66 Milliarden USD geschätzt und wird voraussichtlich von 0,76 Milliarden USD im Jahr 2026 auf 1,5 Milliarden USD bis 2031 wachsen, bei einem CAGR von 15,45 % während des Prognosezeitraums (2026–2031).

Zunehmend verbindliche Digital-First-Vorgaben der Regulierungsbehörden, eine breitere Akzeptanz von Real-World-Evidence sowie der globale Übergang zu ICH E2B(R3) steigern gemeinsam die Plattformnachfrage, da Pharmakovigilanz-Teams mit wachsenden Datenmengen und engeren Meldefristen konfrontiert sind. Pharmazeutische Lizenzinhaber optimieren die Aufnahme von Fallmeldungen zu unerwünschten Ereignissen mithilfe generativer AI, während Gerätehersteller das Vigilanz-Modul von EUDAMED nutzen, um gerätebezogene Sicherheitsanalysen aufzubauen. Anbieter differenzieren sich durch Erklärbarkeitsmerkmale, die die GxP-Validierung erfüllen, sowie durch hybride Bereitstellungsmodelle, die Datenschutzanforderungen in China und der Europäischen Union in Einklang bringen. Partnerschaften zwischen Softwareanbietern und Auftragsforschungsorganisationen haben sich als dominanter Kommerzialisierungsweg etabliert und ermöglichen mittelgroßen Biotechnologieunternehmen den Zugang zu unternehmensweiten Sicherheitsfunktionen ohne hohe Fixkostenbelastungen.

Wichtigste Erkenntnisse des Berichts

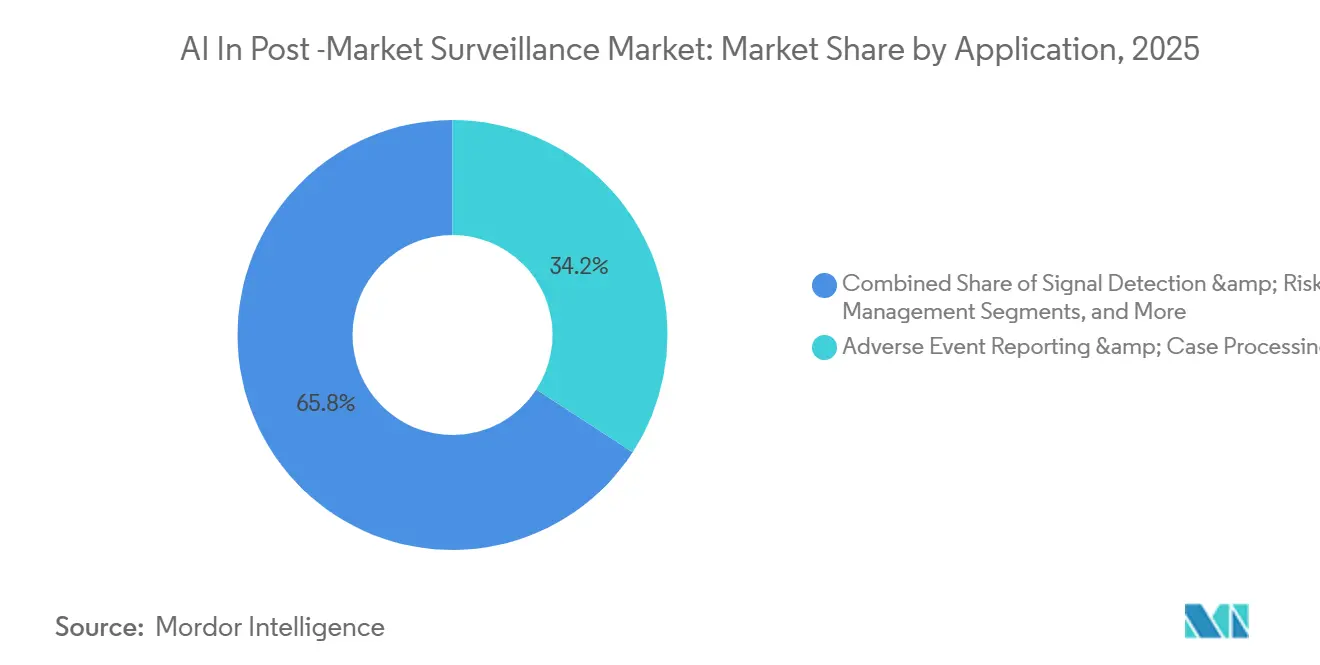

- Nach Anwendung entfielen 34,18 % des Umsatzes 2025 auf die Meldung unerwünschter Ereignisse und Fallbearbeitung, während Signal-Erkennung und Risikomanagement bis 2031 mit einer CAGR von 17,88 % wachsen soll

- Nach Endnutzer hielten Pharmaunternehmen 41,67 % des Marktanteils 2025; Biotechnologieunternehmen werden mit einer CAGR von 18,15 % bis 2031 am schnellsten wachsen, da schlanke Teams SaaS-Plattformen einsetzen.

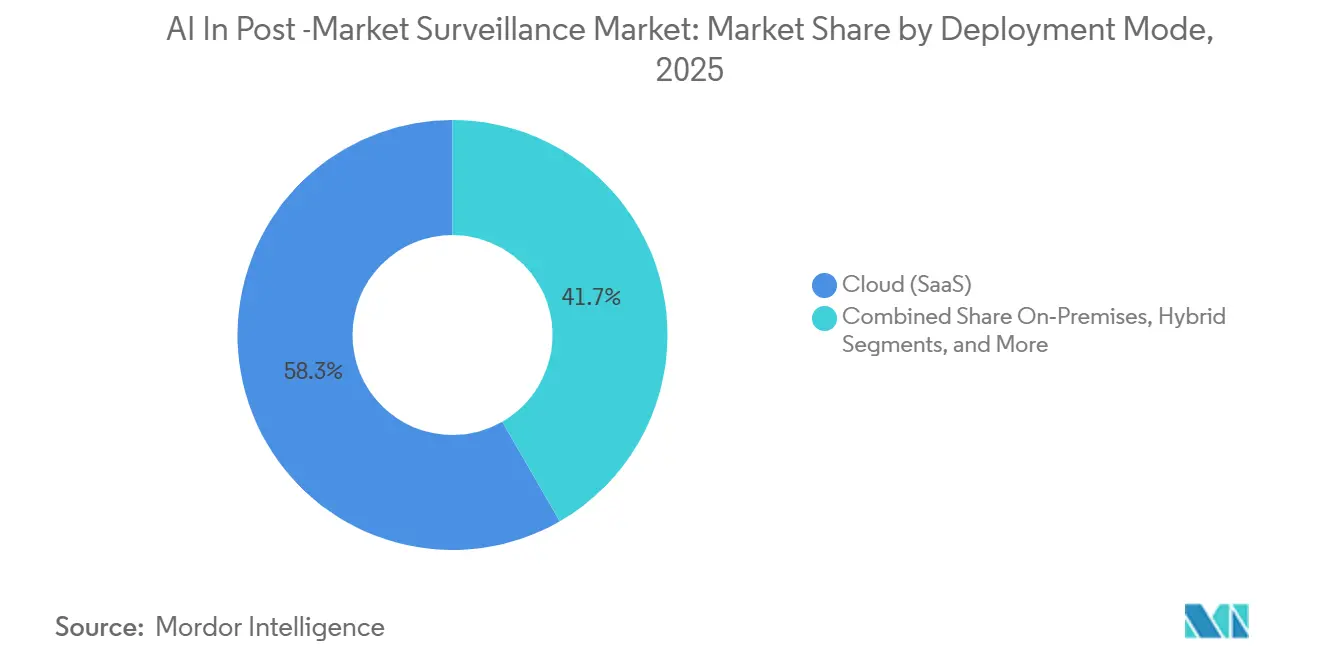

- Nach Bereitstellungsmodus entfielen 58,31 % der Installationen 2025 auf die Cloud, dennoch werden On-Premises-Systeme aufgrund regionaler Datensouveränitätsgesetze bis 2031 mit einer CAGR von 17,36 % wachsen.

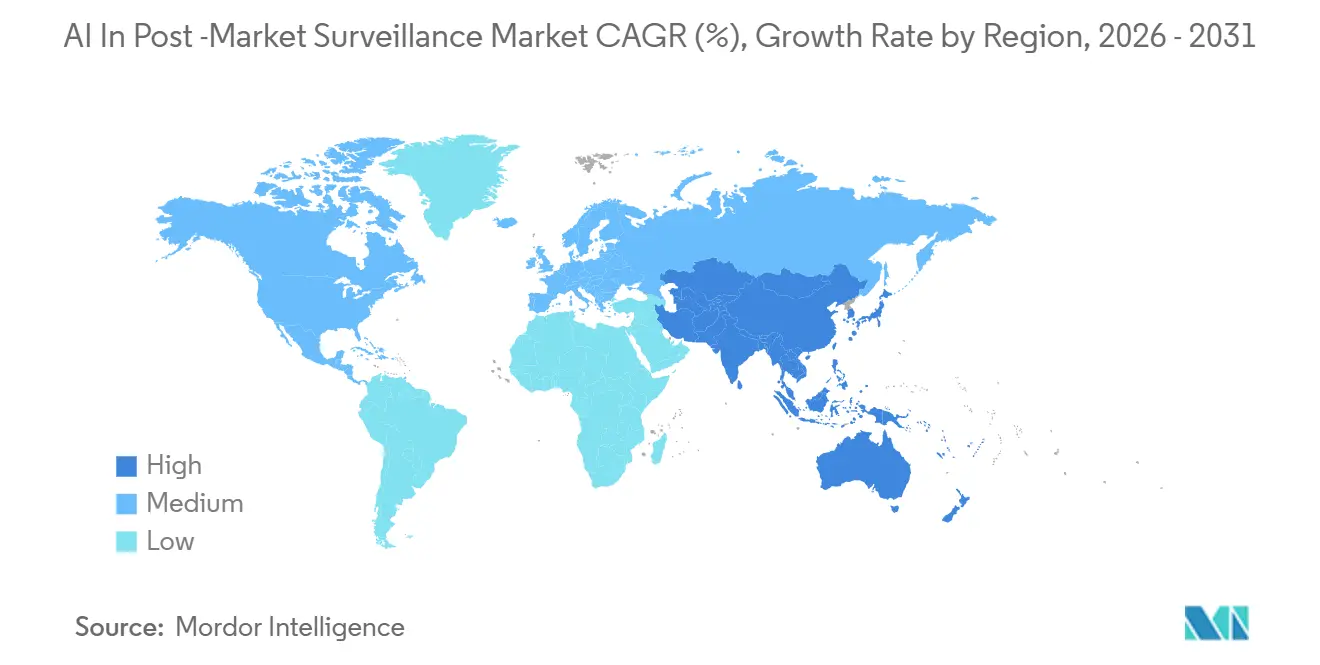

- Nach Geografie führte Nordamerika mit 43,18 % des Umsatzes 2025, während Asien-Pazifik auf Basis der überarbeiteten Pharmakovigilanz-Inspektionsrichtlinien Chinas auf eine CAGR von 18,54 % bis 2031 zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum KI im Post-Market-Surveillance-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Vorgaben intensivieren die Digitalisierung von PMS/PV | 3.2% | Global, mit Nordamerika und EU als führende Durchsetzungsregionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Akzeptanz von Real-World-Evidence steigert die Nachfrage nach Analyselösungen | 2.8% | Nordamerika, EU, APAC-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Migration zu ICH E2B(R3) standardisiert strukturierte Sicherheitsdaten | 2.5% | Global, mit gestaffelter Einführung in verschiedenen Rechtsordnungen | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-PV/PMS-Architekturen senken die Gesamtbetriebskosten und beschleunigen Rollouts | 2.1% | Nordamerika, EU, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| EUDAMED + UDI ermöglichen gerätebezogene Feldsicherheitsanalysen | 1.9% | EU primär, Ausstrahlungseffekte auf APAC und MEA | Langfristig (≥ 4 Jahre) |

| Validierungsrahmen für AI (ISPE GAMP AI) reduzieren Einführungsrisiken | 1.6% | Global, mit früher Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben intensivieren die Digitalisierung von PMS/PV

Gesundheitsbehörden verschärfen die Überwachungsvorschriften, da beschleunigte Zulassungen die Evidenzgenerierung in nachgelagerte Phasen verlagern. Die FDA-Frist für ICH E2B(R3) im Oktober 2026 schafft Freitextnarrative ab – eine Änderung, die bei mehreren Unternehmen zuvor 60 % der Fallbearbeitungszeit ausmachte.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „ICH E2B(R3)-Implementierung”, FDA.gov Die Anforderung der EMA für elektronische periodische Sicherheitsaktualisierungsberichte und die Leitlinien der britischen Regulierungsbehörde für Medizinprodukte aus dem Jahr 2024 unterstreichen die Nicht-Konformität manueller Arbeitsabläufe.[2]Europäische Arzneimittel-Agentur, „Leitlinien zu Real-World-Evidence”, EMA.europa.eu Die überarbeiteten Pharmakovigilanz-Inspektionsrichtlinien Chinas haben den Inhabern von Marktzulassungen Verantwortlichkeiten zugewiesen und im Jahr 2025 zu einem Anstieg der Käufe von Cloud-Sicherheitsplattformen um 40 % geführt.[3]Nationale Medizinproduktebehörde, „Pharmakovigilanz-Inspektionsrichtlinien”, NMPA.gov.cn Zusammengenommen legen diese Vorgaben einen digitalen Mindeststandard fest, den nur AI-gestützte Systeme innerhalb gesetzlicher Fristen erfüllen können.

Regulatorische Akzeptanz von Real-World-Evidence steigert die Nachfrage nach Analyselösungen

Real-World-Evidence beeinflusst nun direkt Aktualisierungen der Produktkennzeichnung und Nutzen-Risiko-Bewertungen, was Unternehmen dazu veranlasst, AI in ihre Analyse-Frameworks zu integrieren. Das FDA-Sentinel-System nutzte im Jahr 2025 Natural-Language-Processing, um unerwünschte Ereignisse aus 700 Millionen Patientendatensätzen zu extrahieren, und reduzierte dabei die Rate falsch-negativer Signale um 30 %. Die EMA-Leitlinien von 2024 erlauben Sponsoren die Anwendung von Machine-Learning-Modellen zur Anpassung von Störvariablen, sofern die Validierungsmethoden offengelegt werden.[4]Internationaler Rat für Harmonisierung, „ICH E2D(R1): Management von Sicherheitsdaten nach der Zulassung”, ICH.org Sanofis Projekt ARTEMIS, das jährlich 700.000 Fälle bearbeitet, erzielte 2025 Kosteneinsparungen von 15 % und strebt bis 2027 eine Einsparung von 50 % an, indem AI-gestützte Fallaufnahme mit Real-World-Evidence-Analysen kombiniert wird.

Migration zu ICH E2B(R3) standardisiert strukturierte Sicherheitsdaten

Das E2B(R3)-Schema führt 1.200 Datenfelder und verschachtelte Strukturen ein, die es ermöglichen, individuelle Fallsicherheitsberichte vollständig maschinenlesbar zu gestalten. Die FDA-Implementierung im Oktober 2026 folgt dem EMA-Mandat von 2022 und verpflichtet Sponsoren, während einer vierjährigen Übergangsphase Dual-Format-Pipelines zu verwalten. Die Version Argus Safety 2026.1.01 von Oracle enthält die Funktion Smart Duplicate Search, die formatübergreifende Duplikate mit einer Präzision von 94 % identifiziert und damit einen manuellen Engpass beseitigt, der zuvor bis zu 20 % der eingehenden Berichte betraf. Die aktualisierte ICH-E2D(R1)-Leitlinie hat die Definition meldepflichtiger Quellen auf digitale Gesundheitsanwendungen ausgeweitet, was den Datenzufluss erhöht, den AI-Systeme verarbeiten müssen.[5]Internationale Gesellschaft für Pharmazeutisches Engineering, „ISPE GAMP AI-Leitfaden für Life Sciences”, ISPE.org

Cloud-First-PV/PMS-Architekturen senken die Gesamtbetriebskosten und beschleunigen Rollouts

SaaS-Bereitstellung ersetzt On-Premises-Systeme, da Sicherheitsteams schnellere Aktualisierungszyklen und reduzierte Gesamtbetriebskosten priorisieren. Veeva Vault Safety 26R1 führte den Case Intake Agent ein und reduzierte die durchschnittliche Bearbeitungszeit von 45 Minuten auf 8 Minuten. EVERSANA's ORCHESTRATE PV senkt die Lebenszykluskosten um 40 %, indem Server-Bereitstellung und Patch-Management-Aufgaben entfallen, die traditionell ein Drittel der IT-Budgets für Pharmakovigilanz beanspruchen. Multinationale Unternehmen wie MSD haben nach dem Wechsel zur einheitlichen globalen Instanz von Veeva 10 Legacy-Datenbanken stillgelegt und damit den Abstimmungsaufwand für 15 % der Fälle reduziert.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| GxP-Validierung und Erklärbarkeitsanforderungen für AI-Modelle | -2.3% | Global, mit strengster Durchsetzung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken und gestaffelte E2B(R3)-Bereitschaft | -1.8% | Global, mit akuten Reibungspunkten an der Schnittstelle Nordamerika–EU | Kurzfristig (≤ 2 Jahre) |

| Falsch-positive Ergebnisse und Generalisierungsrisiken von LLMs erfordern menschliche Überprüfung | -1.5% | Global, mit erhöhter Prüfung bei regulierten Einreichungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte PMS-Register für Geräte verlangsamen harmonisierte Analysen | -1.2% | EU primär, Ausstrahlungseffekte auf APAC und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

AI-Modelle stehen vor GxP-Validierungs- und Erklärbarkeitsherausforderungen

Der ISPE-GAMP-AI-Leitfaden, ein umfassendes 290-seitiges Dokument, erweitert die traditionelle Computersystemvalidierung um Modelltraining, Drift-Monitoring und Interpretierbarkeit. Diese Entwicklung erhöht die Eintrittsbarrieren für kleinere Biotechnologieunternehmen. Das „Good AI Practice”-Framework der FDA, das im Januar 2026 implementiert werden soll, erfordert Sensitivitätsanalysen und externe Validierung für hochriskante Vorhersagen, was Bereitstellungszeitpläne potenziell um mehrere Monate verzögern kann. Darüber hinaus schreibt die CIOMS-Leitlinie eine menschliche Überprüfung jedes AI-generierten Sicherheitssignals vor der Einreichung vor, was die Automatisierung auf etwa 70 % des Workflows für die vollständige Durchlaufverarbeitung begrenzt.

Interoperabilitätsherausforderungen und Verzögerungen bei der E2B(R3)-Bereitschaft

Eine vierjährige Lücke zwischen den Mandaten der EMA und der FDA verpflichtet Sponsoren zur Verwaltung dualer Pipelines, was die IT-Komplexität erheblich erhöht. Trotz der Verfügbarkeit von Übersetzungstools zeigte eine Umfrage aus dem Jahr 2025, dass 40 % der Unternehmen Qualitätsprobleme bei der Konvertierung von Legacy-Fällen hatten, insbesondere bei verschachtelten Geräteproblemhierarchien. Darüber hinaus unterstützt Japans J-DREAMS-Datenbank keine direkten E2B(R3)-Uploads, was manuelle Abstimmungen erforderlich macht und bis zu fünf Werktage pro Fall hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Fallbearbeitung führt weiterhin, während Signal-Erkennung an Fahrt gewinnt

Im Jahr 2025 entfielen 34,18 % des AI-gestützten Post-Market-Surveillance-Umsatzes auf die Meldung unerwünschter Ereignisse und Fallbearbeitung, was den größten Marktanteil darstellt. Dieses Segment wuchs, da Unternehmen unstrukturierte Daten wie E-Mails, Call-Center-Transkripte und Arztbriefe effizient in strukturierte E2B(R3)-Nachrichten umwandelten und damit regulatorische Anforderungen erfüllten. Gleichzeitig wird Signal-Erkennung und Risikomanagement bis 2031 mit einer starken CAGR von 17,88 % wachsen, was einen Wandel hin zu proaktivem Risikomanagement widerspiegelt, da routinemäßige Fallaufnahmeprozesse automatisiert werden. Der Markt für Signal-Analysen wächst, da Organisationen Natural-Language-Modelle integrieren, um Spontanberichte, EHR-Extrakte und Fachliteratur auf frühe Sicherheitssignale zu analysieren. Fortschritte bei der Identifizierung von Duplikatfällen haben beispielsweise die Kosten pro Fall erheblich gesenkt und die betriebliche Effizienz verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmazeutische Großunternehmen dominieren, während Biotech stark wächst

Im Jahr 2025 repräsentierten Pharmaunternehmen 41,67 % des Marktes, angetrieben durch groß angelegte Konsolidierungen, die den Betrieb optimierten und den manuellen Abstimmungsaufwand reduzierten. Gleichzeitig wird erwartet, dass Biotechnologieunternehmen bis 2031 mit einer CAGR von 18,15 % wachsen – dem höchsten Wert unter allen Endnutzern. Dieses Wachstum ist darauf zurückzuführen, dass kleinere Biotech-Teams unternehmensweite Sicherheitslösungen einsetzen, ohne umfangreiche IT-Infrastruktur zu benötigen. Dieser Trend erweitert die Reichweite des Marktes, insbesondere unter aufstrebenden Biopharma-Unternehmen.

Medizinproduktehersteller stehen vor spezifischen regulatorischen Anforderungen gemäß der EU-Verordnung über Medizinprodukte und der In-vitro-Diagnostika-Verordnung, einschließlich klinischer Nachbeobachtungsstudien nach dem Inverkehrbringen, die Daten direkt in EUDAMED einspeisen. Fragmentierte nationale Register erschweren jedoch länderübergreifende Analysen, was zu einem langsameren Ausgabenwachstum im Vergleich zu Pharmaunternehmen führt.

Nach Bereitstellungsmodus: Cloud bleibt vorherrschend, On-Premises erholt sich

Im Jahr 2025 entfielen 58,31 % der Bereitstellungen auf Cloud-Installationen, angetrieben durch SaaS-Lösungen, die die Vorabkosten senkten und Mehrregionen-Rollouts beschleunigten. Während Cloud-basierte Systeme voraussichtlich einen bedeutenden Marktanteil behalten werden, sollen On-Premises-Lösungen bis 2031 mit einer CAGR von 17,36 % wachsen. Regulatorische Anforderungen zur lokalen Speicherung sensibler Patientendaten beeinflussen Architekturentscheidungen und führen zur Einführung hybrider Modelle, die sichere Datenspeicherung mit effizienten Analysen verbinden. AI-gestützte Innovationen in Cloud-nativen Systemen haben beispielsweise die Verarbeitungszeiten erheblich reduziert, während Cloud-Lösungen ressourcenintensive Aufgaben im Zusammenhang mit On-Premises-Systemen eliminiert und Betriebsbudgets optimiert haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 43,18 % des Umsatzes auf Nordamerika, angetrieben durch die FDA-Frist für ICH E2B(R3) im Oktober 2026 und die Erweiterung des Sentinel-Systems auf 700 Millionen Patientendatensätze. Die Region profitiert vom Emerging Drug Safety Technology Program, das Sponsoren die Vorabfreigabe innovativer AI-Modelle ermöglicht. Dieser Ansatz reduziert die Herausforderungen der retrospektiven Validierung und beschleunigt die Plattformeinführung. US-amerikanische Sponsoren implementieren zunehmend Real-World-Evidence-Pipelines, die EHR-Daten, Abrechnungsdaten und von Patienten generierte Gesundheitsdaten integrieren. Diese Integration erhöht sowohl das Volumen als auch die Komplexität von Sicherheitssignalen und erfordert AI-gestützte Triage.

Asien-Pazifik soll bis 2031 die weltweit schnellste CAGR von 18,54 % erzielen. Chinas aktualisierte Pharmakovigilanz-Inspektionsrichtlinien und verbindliche Datensouveränitätsvorschriften führten 2025 zu einem Anstieg der On-Premises-Plattformverträge um 40 %. Die Erweiterung der MID-NET-Datenbank Japans auf 23 Millionen Patienten ermöglicht es Geräteherstellern, Post-Market-Nachbeobachtungen ohne neue Patientenrekrutierung durchzuführen. Diese Entwicklung reduziert die Zeiträume für die Evidenzgenerierung von 18 Monaten auf nur 6 Monate. Ebenso bauen Australien und Südkorea vernetzte Abrechnungs-EHR-Netzwerke auf, die erhebliche Chancen für Anbieter schaffen, länderspezifische Lokalisierungsfunktionen einzubinden.

Europa sicherte sich etwa ein Drittel des Umsatzes 2025, angetrieben durch das E2B(R3)-Mandat von 2022, das rasche Modernisierungen auslöste. Im Rahmen der Medizinprodukteverordnung stehen Gerätehersteller vor strengen Anforderungen an klinische Nachbeobachtungsstudien nach dem Inverkehrbringen, was wiederum die Marktgröße für AI in der Post-Market-Surveillance in Europa ausweitet. Fragmentierte nationale Geräteregister und unterschiedliche Standards für die Verwaltung von Gesundheitsdaten behindern jedoch weiterhin die Datenkonsolidierung und fördern die Einführung von Lösungen für föderierte Analysen. Während der Nahe Osten und Afrika sowie Südamerika zusammen weniger als 10 % des Umsatzes ausmachen, wird erwartet, dass sie wachsen, da Cloud-native Plattformen lokale IT-Infrastrukturbeschränkungen überwinden.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die vier führenden Anbieter Veeva Systems, Oracle, IQVIA und ArisGlobal knapp unter 50 % des globalen Umsatzes halten. Veevas 26R1-Version mit dem integrierten Case Intake Agent und Case Narrative Agent hat die Fallbearbeitungszeit auf acht Minuten reduziert und gewinnt Marktanteile von Wettbewerbern, denen eine integrierte Orchestrierung großer Sprachmodelle fehlt. Oracle stärkte seine Position mit der Einführung von Smart Duplicate Search in Argus Safety 2026.1.01 und verbesserte die Duplikaterkennungspräzision auf 94 %. IQVIA differenziert sich mit dem sponsorenübergreifenden Signal-Erkennungsnetzwerk von Vigilance Detect und nutzt dabei seine umfangreichen longitudinalen Real-World-Data-Assets.

ArisGlobal berichtet von einer 80-prozentigen Effizienzverbesserung bei der MedDRA-Kodierung durch AI-gestützte Begriffszuordnung, während EVERSANA mittelgroße Biotechnologieunternehmen mit einer umfassenden Cloud-Lösung anspricht, die die gesamten Lebenszykluskosten um bis zu 40 % senkt. Aufkommende Chancen umfassen die Bereitstellung von Erklärbarkeit-als-Service-Modulen für kleinere Sponsoren, die Implementierung föderierter Analysen, die Datenschutzanforderungen erfüllen, sowie die Entwicklung hybrider Bereitstellungen, die auf Chinas Souveränitätsvorschriften zugeschnitten sind. Anbieter, die Sicherheits-, Qualitäts- und Regulierungsfunktionen integrieren, gewinnen an Vorteil, da Käufer zunehmend einheitliche Datensätze und optimierte Integrationen bevorzugen.

Marktführer im Bereich KI in der Post-Market-Surveillance

Oracle

Veeva Systems Inc.

IQVIA

Accenture

Cognizant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Veeva Systems veröffentlichte Vault Safety 26R1 mit agentischer AI für Fallaufnahme und Narrativgenerierung, wodurch die Bearbeitungszeit pro Fall von 45 Minuten auf 8 Minuten reduziert wurde.

- Januar 2026: Die FDA veröffentlichte Leitprinzipien für Good AI Practice und etablierte damit einen risikobasierten Glaubwürdigkeitsrahmen, der externe Validierung und kontrafaktische Erklärungen für hochriskante Vorhersagen umfasst.

- Oktober 2025: Oracle brachte Argus Safety 2026.1.01 auf den Markt und führte Smart Duplicate Search mit 94 % Präzision sowie automatisierte E-Mail-Aufnahme ein.

- September 2025: ICH finalisierte E2D(R1) und erweiterte die Definitionen von Sicherheitsdaten nach der Zulassung auf digitale Plattformen und mobile Gesundheits-Apps.

Umfang des globalen KI im Post-Market-Surveillance-Markt Berichts

Gemäß dem Umfang des Berichts bezeichnet AI in der Post-Market-Surveillance (PMS) den Einsatz von künstlicher Intelligenz, maschinellem Lernen und Natural-Language-Processing zur proaktiven Überwachung der Sicherheit und Leistung von Medizinprodukten und Arzneimitteln nach deren Markteintritt. Sie automatisiert die Analyse großer Datensätze (unerwünschte Ereignisse, Patientendaten), um Risiken früher zu erkennen, die Einhaltung regulatorischer Anforderungen zu verbessern und von reaktivem zu prädiktivem Sicherheitsmanagement überzugehen.

Der AI-in-Post-Market-Surveillance-Markt ist nach Anwendung, Endnutzer und Bereitstellungsmodus segmentiert. Nach Anwendung umfasst der Markt Meldung unerwünschter Ereignisse und Fallbearbeitung, Signal-Erkennung und Risikomanagement, Literatur- und Social-Media-Monitoring, regulatorisches Reporting und Falleinreichung (ICSR E2B(R3)), Real-World-Evidence und Sicherheitsanalysen sowie sonstige. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizinproduktehersteller, Auftragsforschungsorganisationen/Auftragsdienstleister und PV-Dienstleister sowie Regulierungsbehörden und benannte Stellen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud (SaaS), On-Premises und Hybrid kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Meldung unerwünschter Ereignisse und Fallbearbeitung |

| Signal-Erkennung und Risikomanagement |

| Literatur- und Social-Media-Monitoring |

| Regulatorisches Reporting und Falleinreichung (ICSR E2B(R3)) |

| Real-World-Evidence und Sicherheitsanalysen |

| Sonstige |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Auftragsforschungsorganisationen/Auftragsdienstleister und PV-Dienstleister |

| Regulierungsbehörden und benannte Stellen |

| Cloud (SaaS) |

| On-Premises |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Meldung unerwünschter Ereignisse und Fallbearbeitung | |

| Signal-Erkennung und Risikomanagement | ||

| Literatur- und Social-Media-Monitoring | ||

| Regulatorisches Reporting und Falleinreichung (ICSR E2B(R3)) | ||

| Real-World-Evidence und Sicherheitsanalysen | ||

| Sonstige | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| Auftragsforschungsorganisationen/Auftragsdienstleister und PV-Dienstleister | ||

| Regulierungsbehörden und benannte Stellen | ||

| Nach Bereitstellungsmodus | Cloud (SaaS) | |

| On-Premises | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der AI-in-Post-Market-Surveillance-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 1,5 Milliarden USD erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 15,45 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Signal-Erkennung und Risikomanagement ist bis 2031 auf eine CAGR von 17,88 % ausgerichtet, da Unternehmen von reaktiver Compliance zu proaktivem Risikomanagement übergehen.

Warum erhöhen Biotechnologieunternehmen ihre Einführung von AI-Sicherheitsplattformen?

Schlanke Biotech-Teams nutzen SaaS-Lösungen, um die Pflichten der Inhaber von Marktzulassungen zu erfüllen, ohne die Fixkosten für den Aufbau interner Sicherheitsdatenbanken zu tragen, was eine CAGR von 18,15 % bis 2031 antreibt.

Wie beeinflussen Datensouveränitätsgesetze Bereitstellungsentscheidungen?

Chinas Datensicherheitsgesetz und der Digital Operational Resilience Act der EU verpflichten zu On-Premises- oder Hybrid-Architekturen, die Berichte auf Patientenebene lokal speichern und die Berechnung an konforme Clouds weiterleiten.

Welche Region wird voraussichtlich am schnellsten wachsen und warum?

Asien-Pazifik ist auf eine CAGR von 18,54 % bis 2031 ausgerichtet, angetrieben durch Chinas Pharmakovigilanz-Inspektionsrichtlinien von 2024 und die Erweiterung der MID-NET- und J-DREAMS-Datenbanken Japans.

Seite zuletzt aktualisiert am: