Überwachungskameramarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

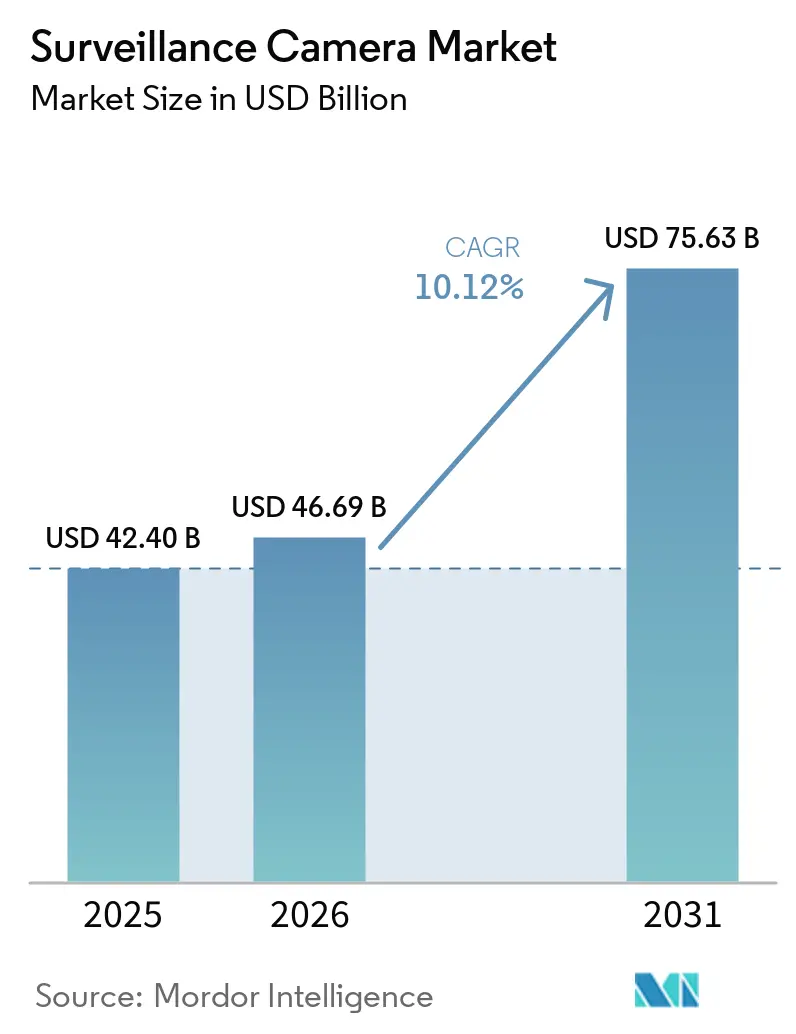

| Marktgröße (2026) | 46.69 Milliarden US-Dollar |

| Marktgröße (2031) | 75.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

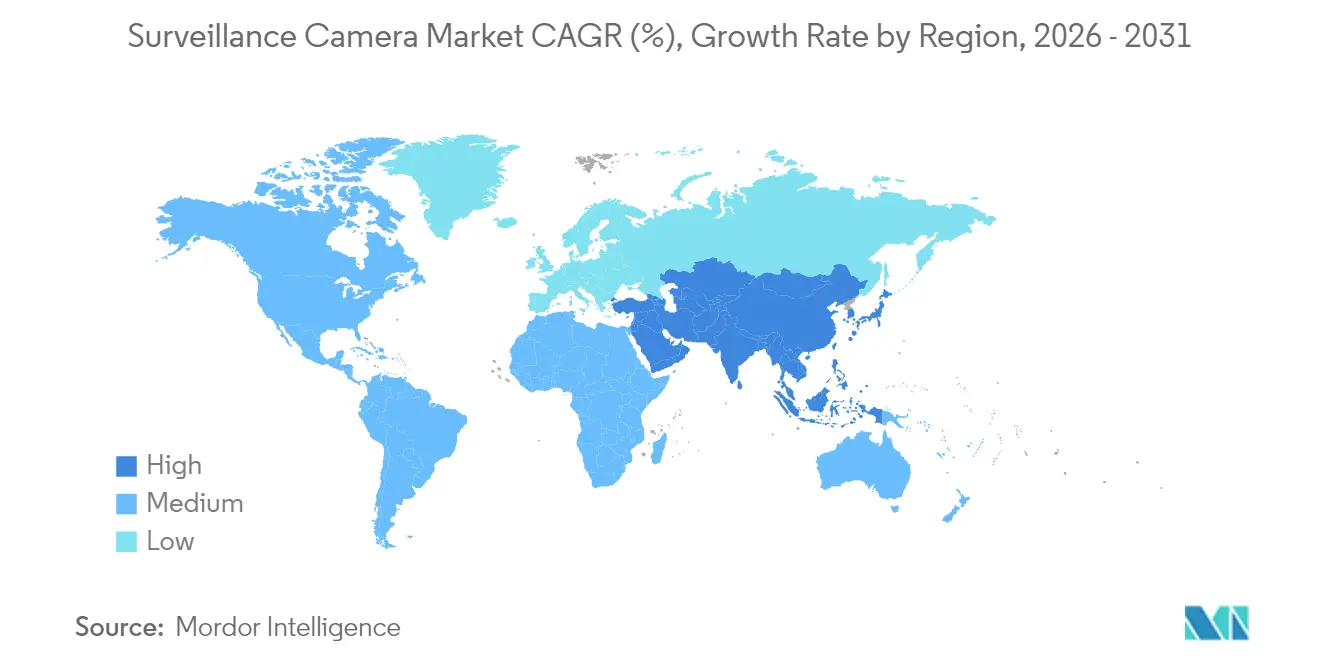

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

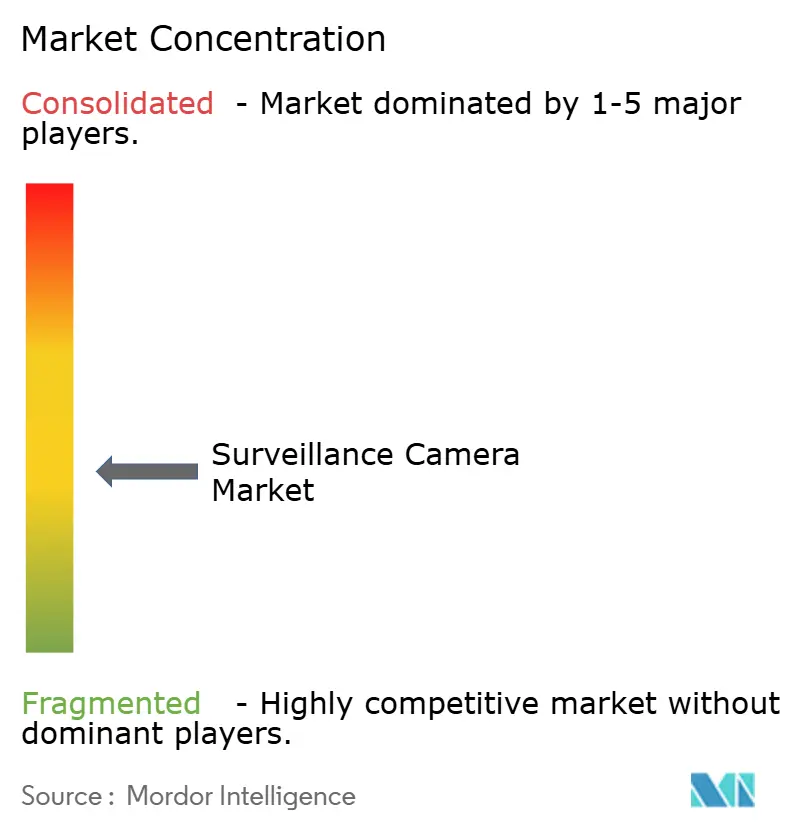

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Überwachungskameramarkt Analyse von Mordor Intelligence

Die Größe des Überwachungskameramarkts wird im Jahr 2026 auf 46,69 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 42,40 Milliarden USD, wobei die Prognosen für 2031 75,63 Milliarden USD ausweisen – ein Wachstum mit einem CAGR von 10,12 % über den Zeitraum 2026–2031. Das Wachstum wird durch KI-gestützte Edge-Analytik angetrieben, die Videofeeds in operative Echtzeit-Intelligenz umwandelt, sowie durch die zunehmende 5G-Abdeckung, die Bandbreitenbeschränkungen für Ultra-HD-Streaming beseitigt. Die Nachfrage verlagert sich von Hardwareverkäufen hin zu integrierten Plattformen, die Kameras, Cloud-Speicher und Analytik bündeln, was die Geschäftsmodelle der Anbieter grundlegend verändert. Asiatische Safe-City-Programme, Upgrades zur Verlustprävention im Einzelhandel in Nordamerika und datenschutzbewusste Installationen in Europa erzeugen unterschiedliche regionale Nachfragemuster. Die Wettbewerbsstrategie divergiert: Kostenoptimierte chinesische Hersteller dominieren das Mengengeschäft, während westliche Anbieter auf Cybersicherheit und spezialisierte Analytik setzen, um hochwertige Projekte zu gewinnen.

Wichtigste Erkenntnisse des Berichts

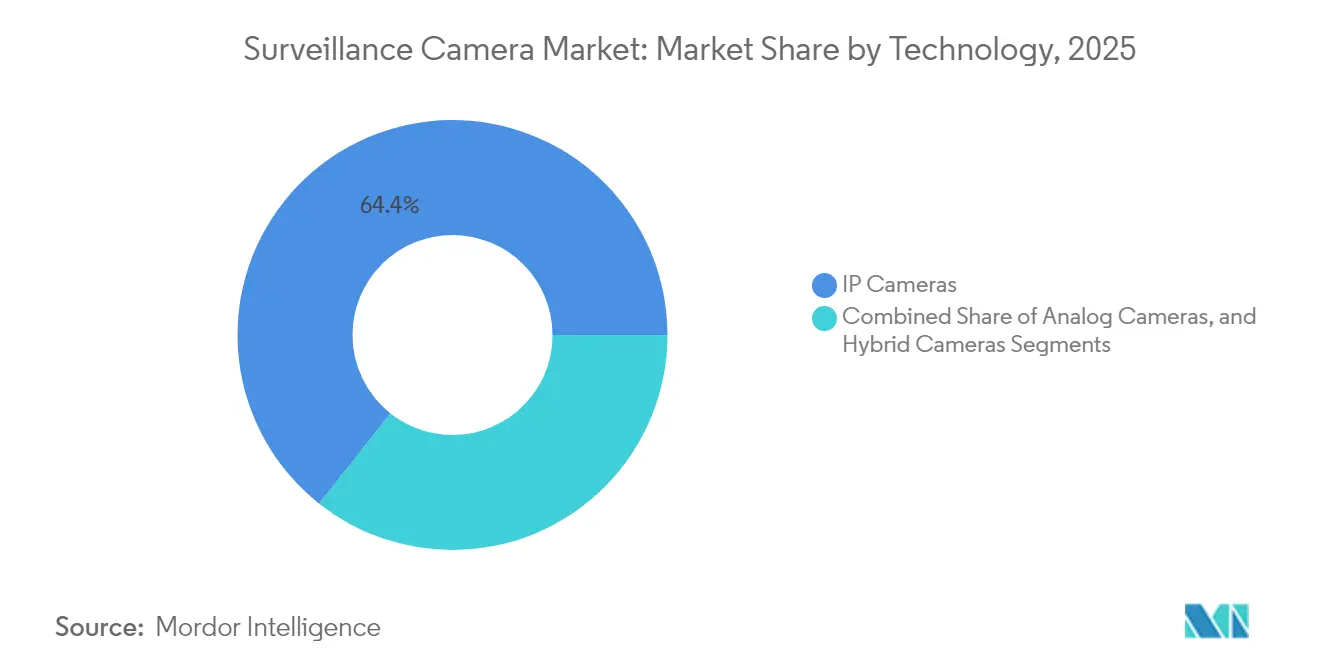

- Nach Technologie hielten IP-Kameras im Jahr 2025 einen Umsatzanteil von 64,35 % am Überwachungskameramarkt; Hybridmodelle verzeichnen mit einem CAGR von 11,84 % bis 2031 die schnellste Expansion.

- Nach Formfaktor führten Domekameras mit 31,45 % des Umsatzes im Jahr 2025, während PTZ-Einheiten mit einem CAGR von 12,88 % bis 2031 am schnellsten wachsen.

- Nach Auflösung entfielen auf Full-HD-Systeme 31,60 % des Umsatzes im Jahr 2025; Ultra-HD/4K-Plattformen sollen bis 2031 mit einem CAGR von 15,02 % wachsen.

- Nach Konnektivität trugen kabelgebundene Lösungen 69,20 % zum Umsatz im Jahr 2025 bei; Mobilfunkverbindungen verzeichnen zwischen 2026 und 2031 einen CAGR von 13,06 %.

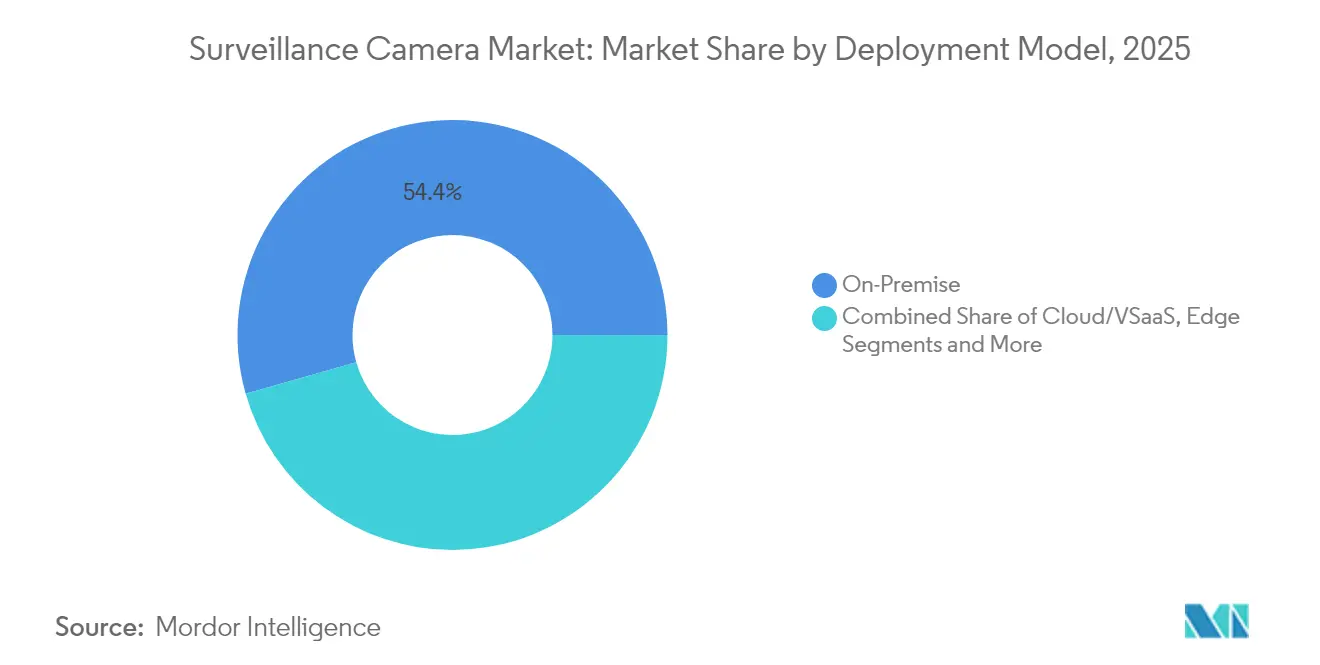

- Nach Bereitstellungsmodell hielten Vor-Ort-Architekturen im Jahr 2025 einen Umsatzanteil von 54,40 % am Überwachungskameramarkt; Cloud/VSaaS expandiert bis 2031 mit einem CAGR von 14,18 %.

- Nach Endnutzer sicherte sich der Bereich Handel/Einzelhandel im Jahr 2025 einen Anteil von 22,55 % am Umsatz des Überwachungskameramarkts; das Wohnsegment liegt mit einem CAGR von 12,98 % bis 2031 vorne.

- Hikvision und Dahua zusammen hielten im Jahr 2025 einen Marktanteil von 39,20 % am Überwachungskameramarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Überwachungskameramarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aktivierung von 5G-Edge-Netzwerken zur Ermöglichung von Echtzeit-UHD-Überwachung in intelligenten Fabriken | +2.1% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Vorschriften für KI-basierte Personenmengenanalytik in großen asiatischen Verkehrsknotenpunkten | +1.8% | Asien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Cloud-native VSaaS bei nordamerikanischen Einzelhändlern mit mehreren Standorten | +1.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Safe-City-Programmen in Ölwirtschaften des Nahen Ostens | +1.5% | Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Versicherungsanreize für vernetzte Heimkameras in europäischen städtischen Hochrisikogebieten | +1.3% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Compliance-Anforderungen für kritische Infrastrukturen gemäß US-TSA-Richtlinien | +1.1% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Edge-Netzwerke ermöglichen UHD-Überwachung

Industriestandorte, die 5G einsetzen, erreichen eine Latenz von unter 10 ms, sodass 4K-Kameras ununterbrochen streamen können, während eingebettete KI Anomalien wie Gerätedefekte oder Sicherheitsverstöße erkennt. Hersteller berichten von 37 % weniger Sicherheitsvorfällen und einem Anstieg der Qualitätskontrolleffizienz um 42 %, da Edge-Inferenz die manuelle Inspektion ersetzt.[1]Intel, "KI-Ergebnisse im Sicherheitsmarkt und darüber hinaus," cdrdv2-public.intel.com

KI-Personenmengenanalytik in großen asiatischen Verkehrsknotenpunkten

Verkehrsbehörden in Singapur und Südkorea setzen Analytik ein, die routinemäßige Bewegungen von Sicherheitsbedrohungen unterscheidet, Fehlalarme um 76 % reduziert und die Erkennungsgenauigkeit auf 94 % steigert. Erkenntnisse über Fahrgastströme verbessern Personalentscheidungen und erhöhen den Durchsatz in Stoßzeiten um 23 %.

Safe-City-Programme beschleunigen sich in den Hauptstädten des Golfkooperationsrats

Saudi-Arabien erhöhte die Ausgaben für Smart-City-Überwachung im Jahr 2024 um 34 % und integrierte behördenübergreifende Kommandozentralen, die Verkehr, Notfallmaßnahmen und öffentliche Dienste koordinieren. Anbieter, die wüstentaugliche Hardware und KI-Module liefern, verschaffen sich einen Vorteil als Erstanbieter.

Cloud-native VSaaS-Einführung im nordamerikanischen Einzelhandel

Ketten mit mehreren Standorten berichten von 43 % niedrigeren Gesamtbetriebskosten über fünf Jahre im Vergleich zu Vor-Ort-DVRs nach der Migration auf Cloud-Videoplattformen. Zentrale Dashboards verbinden Feeds zur Verlustprävention mit Merchandising-Analytik und verwandeln Videodaten in umsatzsteigernde Erkenntnisse.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende GPU-Engpässe treiben die Stücklistenkosten für KI-Kameras in die Höhe | -1.2% | Weltweit, mit stärkeren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsgesetze behindern grenzüberschreitende Videospeicherung im Golfkooperationsrat und in der ASEAN | -0.9% | Naher Osten, Südostasien | Mittelfristig (2–4 Jahre) |

| Datenschutzorientierte Betriebssystem-Updates schränken die Gesichtserkennung auf Geräten in der EU ein | -0.8% | Europa, mit möglichen Ausstrahlungseffekten auf andere datenschutzbewusste Regionen | Mittelfristig (2–4 Jahre) |

| Energieengpässe an netzfernen Bergbaustandorten begrenzen die UHD-Einführung | -0.6% | Afrika, Südamerika, abgelegene Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU-Engpässe erhöhen die Kosten für KI-Kameras

Edge-KI-Kameras sind mit Komponentenkostensteigerungen von 18–25 % konfrontiert, da sich die Lieferfenster für Vision-Beschleuniger auf 26 Wochen ausdehnen. Kleinere Anbieter ohne bevorzugte Zuteilung riskieren Verzögerungen, die Kanalanteile an größere Wettbewerber verschieben können.

Datenlokalisierung erschwert Cloud-Einführungen

ASEAN- und Golfkooperationsrats-Vorschriften, die eine landesinterne Videospeicherung vorschreiben, erhöhen die Compliance-Ausgaben für multinationale Unternehmen um bis zu 60 % und zwingen Anbieter, hybride Architekturen zu entwickeln, die biometrische Daten vor Ort halten, während weniger sensibles Videomaterial in die Cloud übertragen wird.[2]Shota Watanabe et al., "Aktueller Stand der ASEAN-Datenverwaltung," eria.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: IP-Führerschaft beschleunigt den Rückzug von Analogtechnik

IP-Kameras hielten im Jahr 2025 einen Umsatzanteil von 64,35 % und ihre installierte Basis wächst dank der Einfachheit von PoE und softwaredefinierten Funktionen. Hybridmodelle, die Koaxialinfrastruktur mit IP-Analytik verbinden, entwickeln sich mit einem CAGR von 11,84 %, da kostensensible Nutzer veraltete Analoggeräte schrittweise ersetzen. Der Wert verlagert sich vom Objektiv zum Algorithmus; folglich gewinnen softwarezentrierte Marktteilnehmer Margen, indem sie KI in Videomanagementsysteme einbetten, die früher auf menschliche Überwachung angewiesen waren.

Etablierte Marktteilnehmer bündeln nun API-reiche Plattformen, die Einbruchsensoren, Zugangskontrolle und Geschäftsdashboards integrieren. Diese serviceorientierte Neuausrichtung versetzt Anbieter in die Lage, wiederkehrende Analytik-Abonnements statt einmaliger Kameraverkäufe zu monetarisieren – ein Trend, der die Umsatzrealisierung im gesamten Überwachungskameramarkt neu gestaltet.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Formfaktor: PTZ-Vielseitigkeit treibt Premium-Wachstum

Dome-Einheiten hielten dank ihrer Vandalismusresistenz und ästhetischen Attraktivität in Einzelhandelsregalen und Bürofoyers 31,45 % des Umsatzes im Jahr 2025. PTZ-Modelle ermöglichen es Betreibern mit einem CAGR von 12,88 %, Verdächtige über weite Bereiche zu verfolgen, wodurch ein einzelnes Gerät funktional mehreren Festkameras entspricht und höhere Durchschnittsverkaufspreise unterstützt. Bullet-Designs bleiben für den Perimeterschutz bevorzugt, wo gerichtete Abschreckung vorrangig ist, während Turret- und Multisensor-Innovationen Nischenanforderungen für 360°-Abdeckung ohne Fischauge-Verzerrung erfüllen.

Hersteller integrieren Auto-Tracking-Algorithmen, die PTZ-Objektive in Echtzeit neu positionieren und sicherstellen, dass die Marktgröße des Überwachungskameramarkts für PTZ-Lösungen schrittweise Anteile von statischen Geräten in Logistikzentren und Verkehrsterminals gewinnt. Gleichzeitig werden thermografische Optionen für verrauchte oder lichtlose Umgebungen zum Schutz kritischer Energieanlagen spezifiziert.

Nach Auflösung: 4K-Einführung definiert Detailerfassung neu

Full-HD-Systeme hielten im Jahr 2025 31,60 % des Umsatzes und balancieren Wiedergabetreue mit handhabbarem Speicher. Ultra-HD/4K-Einheiten, die mit einem CAGR von 15,02 % skalieren, erfüllen strenge forensische Anforderungen für Kennzeichenerkennung und Gesichtsidentifikation. Kompressionsfortschritte und sinkende Sensorkosten reduzieren den Bandbreitenbedarf und ermöglichen 4K-Einführungen auch auf bestehenden Netzwerkinfrastrukturen. HD (720p–1080p) bleibt in budgetorientierten Anwendungen verbreitet, obwohl seine Marktentwicklung allmählich abnimmt, da KI-Modelle eine höhere Pixeldichte zur Aufrechterhaltung der Präzision erfordern.

Anbieter werben nun für KI-Superauflösung, die durch Kompression verlorene Details rekonstruiert und so die Nutzbarkeit von Mittelklasse-Sensoren effektiv erweitert. Durch die Kombination hochauflösender Aufnahmen mit Edge-Analytik wandeln Lieferanten Videostreams in Metadaten um, reduzieren den Speicheraufwand und stärken die Nachfrage nach Premium-Kameras im Überwachungskameramarkt.

Nach Konnektivität: Mobilfunkexpansion befreit die Überwachung von Kabeln

Kabelgebundene Verbindungen – hauptsächlich Ethernet mit PoE – lieferten im Jahr 2025 69,20 % des Umsatzes durch ihre Zuverlässigkeit und die Fähigkeit, Geräte ohne lokale Steckdosen mit Strom zu versorgen. Mobilfunkverbindungen, die mit einem CAGR von 13,06 % wachsen, ermöglichen den Einsatz an temporären Standorten, abgelegenen Pipelines und in Katastrophengebieten. Der Gigabit-Durchsatz von 5G macht Echtzeit-UHD-Streaming realisierbar und demokratisiert fortschrittliche Analytik in mobilen Kontexten wie Einsatzfahrzeugen der Strafverfolgungsbehörden.

Hybridarchitekturen, die kabelgebundene, WLAN- und LTE-Backup-Verbindungen kombinieren, gewährleisten Ausfallsicherheit gegen Einzelpfadausfälle – eine Priorität für Betreiber kritischer Infrastrukturen. Edge-Speicher, der lokal aufzeichnet, wenn die Abdeckung abbricht, stärkt die Geschäftsfälle für drahtlose Installationen weiter und erweitert den Überwachungskameramarkt auf Standorte, die zuvor als unerreichbar galten.

Nach Bereitstellungsmodell: Cloud-Migration gestaltet Infrastruktur neu

Vor-Ort-Installationen kontrollierten im Jahr 2025 54,40 % des Umsatzes, unterstützt durch Compliance-Verpflichtungen im Finanz- und Infrastrukturbereich. Cloud/VSaaS, das jährlich um 14,18 % wächst, verringert die Hardwareabhängigkeit, indem Videoaufzeichnung und Analytik in verwaltete Rechenzentren verlagert werden. Unternehmen nennen reduzierten Wartungsaufwand, elastische Skalierung und globale Richtliniendurchsetzung als entscheidende Vorteile.

Die Marktgröße des Überwachungskameramarkts für hybride Installationen steigt, da Unternehmen sensibles Videomaterial lokal sichern und gleichzeitig Cloud-KI für Belegungsanalytik und Anomalieerkennung nutzen. In Kameras eingebettete SSDs und Micro-Rechenzentren am Edge orchestrieren bandbreitenbewusste Uploads, senken Konnektivitätskosten und beschleunigen die KI-Inferenzlatenz.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Wohnsegment stört kommerzielle Dominanz

Gewerbe- und Einzelhandelseinrichtungen generierten im Jahr 2025 22,55 % des Umsatzes durch Schwundminderung und Käuferanalytik. Die Kategorie intelligentes Zuhause im Wohnbereich wächst jährlich um 12,98 %, da Versicherer in Europa Prämienrabatte für Hausbesitzer anbieten, die vernetzte Kameras installieren. Mittelklassegeräte mit DIY-Installation und mobilem Zugang sprechen neue Käufer an und erweitern den adressierbaren Überwachungskameramarkt.

Regierungen und Verteidigung bleiben Großausgeber für hochwertige Systeme, insbesondere für Perimeterschutz und Grenzkontrolle. Gesundheitswesen, Transport und Fertigungsbranchen setzen KI-Module ein, die Arbeitsabläufe auf Sicherheitsverstöße und Durchsatzoptimierung analysieren und Kameras in umfassendere Industrie-4.0-Rahmenwerke einbetten.

Geografische Analyse

Asien entfiel im Jahr 2025 auf 40,60 % des globalen Umsatzes und expandiert weiterhin mit einem CAGR von 10,78 %, da Chinas Investitionen in die öffentliche Sicherheit und Indiens Smart-City-Ausschreibungen die Beschaffungszyklen beschleunigen. Singapurs U-Bahn wurde auf KI-Personenmengenanalytik aufgerüstet, die Fehlalarme um 76 % reduzierte und die Bedrohungserkennungsgenauigkeit auf 94 % steigerte. Regionale Hersteller nutzen ihre heimische Skalierung, um schnell zu iterieren und technologische Lücken gegenüber westlichen Wettbewerbern zu schließen.

Nordamerika hält den zweitgrößten Anteil, gestützt durch die Einführung von Einzel-VSaaS und Bundesinitiativen zum Schutz kritischer Infrastrukturen. Vierundvierzig Prozent der Nutzer betreiben mittlerweile mindestens einen cloud-verbundenen Standort – eine Zahl, die wächst, da Ketten mit mehreren Standorten Sicherheitsoperationen konsolidieren. Datenschutzvorschriften in Kanada fördern die Nachfrage nach Anonymisierungstools und beeinflussen Produkt-Roadmaps, die auf compliance-fähige Analytik ausgerichtet sind.

Europas Markt wird durch die DSGVO und den entstehenden KI-Act geprägt, was Anbieter dazu drängt, datenschutzwahrende Funktionen wie geräteseitige Schwärzung zu integrieren. Das Vereinigte Königreich modernisiert ein umfangreiches Legacy-Netzwerk mit Edge-KI, während Deutschland die industrielle Integration betont, bei der Kameras Qualitätskontrollsysteme speisen. Nordische Kommunen setzen Kameras nicht nur für die Sicherheit ein, sondern auch zur Steuerung von Verkehr und Umweltkennzahlen, was die Anwendungsbreite erweitert.

Wettbewerbslandschaft

Das globale Angebot ist zweigeteilt: Hikvision und Dahua halten zusammen 40 % Marktanteil und nutzen vertikal integrierte Fabriken und Komponentenskalierung, um Mengenaufträge zu dominieren. Axis Communications, Bosch und Hanwha verfolgen wertschöpfende Nischen und bündeln Cybersicherheitshärtung und Edge-Analytik, um Premium-Projekte zu gewinnen. Die Hantelstruktur hinterlässt einen langen Schwanz von Spezialisten, die sich auf Wärmebildgebung, körpergetragene Lösungen oder KI-Software-Overlays konzentrieren.

Die geopolitische Überprüfung chinesischer Anbieter auf westlichen Märkten fördert die Diversifizierung hin zu regionalen Lieferanten und cloud-first-Herausforderern. Boschs kommerzielle Allianz zur Vermarktung von Sony-Überwachungsprodukten außerhalb Japans ist ein Beispiel für asset-leichte Expansion, die Integrationsaufwand vermeidet und die Markteinführungszeit beschleunigt. Cloud-native Anbieter wie Eagle Eye Networks monetarisieren Abonnement-Analytik auf Basis von Standardhardware, was auf eine Verschiebung der Verhandlungsmacht von Hardwareproduzenten zu Plattform-Orchestratoren hindeutet.

Fusionen und Übernahmen sowie strategische Partnerschaften nehmen zu, da traditionelle Kamerahersteller KI-Expertise suchen, während IT-Unternehmen in den Bereich physische Sicherheit eintreten. Cybersicherheitszertifizierungen wie ETSI EN 303 645 werden zu Wettbewerbsunterscheidungsmerkmalen, da Endnutzer ihre Bedrohungsmodelle auf Kamera-Firmware und Lieferkettenprovenienz ausweiten. Inmitten dieses strategischen Wettbewerbs sind Anbieter, die ein Ökosystem aus Kameras, Analytik und Cloud-Orchestrierung aufbauen, am besten positioniert, um den lebenslangen Kundenwert im Überwachungskameramarkt zu erschließen.

Marktführer in der Überwachungskamerabranche

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Bosch Security Systems GmbH

Honeywell International Inc.

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hikvision brachte HikCentral Lite auf den Markt, ein KI-gestütztes Videomanagementsystem für kleine und mittlere Unternehmen, um das Unternehmen für die bisher unterversorgte Nachfrage kleiner Unternehmen zu positionieren.

- April 2025: Axis Communications veröffentlichte „The State of AI in Video Surveillance” und stärkte damit seine Vordenkerrolle und leitete Unternehmens-KI-Roadmaps.

- März 2025: Hikvision erhielt die Zertifizierungen ETSI EN 303 645 und EN 18031, verbesserte seine Cybersicherheitsposition und verringerte Beschaffungshürden bei sensiblen Projekten.

- Februar 2025: Dahua ging eine Partnerschaft mit EdgeVision ein, um generative KI-Bedrohungsmodellierung zu integrieren, die Anomalieerkennung zu verbessern und auf margenstärkere, analytikzentrierte Verträge abzuzielen.

Berichtsumfang des globalen Überwachungskameramarkts

Videoüberwachungskameras, bestehend aus Monitor-/Anzeigeeinheiten und Rekordern, sind in analogen oder digitalen Formaten erhältlich. Sie werden sowohl in Innen- als auch in Außenbereichen von Gebäuden eingesetzt und arbeiten rund um die Uhr. Sie können so eingestellt werden, dass sie entweder auf Bewegung reagieren oder in geplanten Intervallen aufzeichnen. Unternehmen setzen diese Kameras hauptsächlich für Forensik, Nachfallanalyse, Fernüberwachung und Lagewahrnehmung ein. Der Markt wird durch den Umsatz definiert, der aus dem Verkauf verschiedener Produkt- und Dienstleistungstypen an verschiedene Endnutzer in den Regionen erzielt wird, einschließlich Nordamerika, Europa, Asien-Pazifik und dem Rest der Welt.

Der Überwachungskameramarkt ist nach Typ (Analogkameras, IP-basierte Kameras), Endnutzerbranche (Einzelhandel, Flughäfen, Bildung, Bankwesen, Gesundheitswesen, Transport und Logistik) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Analogkameras |

| IP-Kameras |

| Hybridkameras |

| Domekameras |

| Bullet-Kameras |

| PTZ-Kameras |

| Box-Kameras |

| Turret-Kameras |

| Fischauge-Kameras |

| Wärmebildkameras |

| Nicht-HD (≤720p) |

| HD (720p–1080p) |

| Full-HD (1080p–2K) |

| Ultra-HD / 4K (≥4K) |

| Kabelgebunden |

| Power-over-Ethernet (PoE) |

| Drahtlos (WLAN/Zigbee) |

| Mobilfunk (4G/5G NB-IoT) |

| Vor-Ort |

| Cloud / VSaaS |

| Edge / Gerätespeicher |

| Hybrid |

| Bank- und Finanzinstitute (BFSI) |

| Transport und Infrastruktur |

| Regierung und Verteidigung |

| Gesundheitseinrichtungen |

| Industrie und Fertigung |

| Einzelhandel und Gastgewerbe |

| Unternehmens- und Gewerbebüros |

| Wohnbereich / Intelligentes Zuhause |

| Logistik und Lagerhaltung |

| Bildungseinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Australien | |

| Neuseeland | |

| ASEAN-5 | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Rest von Afrika |

| Nach Technologie | Analogkameras | |

| IP-Kameras | ||

| Hybridkameras | ||

| Nach Formfaktor | Domekameras | |

| Bullet-Kameras | ||

| PTZ-Kameras | ||

| Box-Kameras | ||

| Turret-Kameras | ||

| Fischauge-Kameras | ||

| Wärmebildkameras | ||

| Nach Auflösung | Nicht-HD (≤720p) | |

| HD (720p–1080p) | ||

| Full-HD (1080p–2K) | ||

| Ultra-HD / 4K (≥4K) | ||

| Nach Konnektivität | Kabelgebunden | |

| Power-over-Ethernet (PoE) | ||

| Drahtlos (WLAN/Zigbee) | ||

| Mobilfunk (4G/5G NB-IoT) | ||

| Nach Bereitstellungsmodell | Vor-Ort | |

| Cloud / VSaaS | ||

| Edge / Gerätespeicher | ||

| Hybrid | ||

| Nach Endnutzerbranche | Bank- und Finanzinstitute (BFSI) | |

| Transport und Infrastruktur | ||

| Regierung und Verteidigung | ||

| Gesundheitseinrichtungen | ||

| Industrie und Fertigung | ||

| Einzelhandel und Gastgewerbe | ||

| Unternehmens- und Gewerbebüros | ||

| Wohnbereich / Intelligentes Zuhause | ||

| Logistik und Lagerhaltung | ||

| Bildungseinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Neuseeland | ||

| ASEAN-5 | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Überwachungskameramarkt derzeit und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf 46,69 Milliarden USD und soll bis 2031 auf 75,63 Milliarden USD expandieren, was einem CAGR von 10,12 % entspricht.

Welches Technologiesegment wird in den nächsten fünf Jahren den größten Mehrwert schaffen?

IP-Kameras bleiben der größte Umsatzgenerator, während hybride IP-Analog-Modelle das schnellste Wachstum verzeichnen, da Unternehmen veraltete Infrastrukturen schrittweise ersetzen.

Wie schnell skaliert cloud-basiertes Video Surveillance as a Service (VSaaS)?

Cloud/VSaaS-Installationen entwickeln sich über 2026–2031 mit einem CAGR von 14,18 %, angetrieben durch niedrigere Eigentumskosten und zentralisiertes Management für Betriebe mit mehreren Standorten.

Welche Rolle spielt 5G bei zukünftigen Überwachungsinstallationen?

5G ermöglicht Echtzeit-4K-Streaming mit einer Latenz von unter 10 ms und erlaubt industriellen und mobilen Anwendungen, Edge-Analytik ohne lokale Server zu betreiben.

Welche geografische Region bietet die stärksten Nachfrageaussichten?

Asien entfällt auf 40,60 % des globalen Umsatzes und übertrifft weiterhin andere Regionen mit einem CAGR von 10,78 %, angetrieben durch Safe-City-Initiativen und Ausgaben für intelligente Infrastruktur.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Anbieter halten zusammen rund 70 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet, die agilen Spezialisten in fortschrittlicher Analytik und Cloud-Plattformen noch Raum lässt.

Seite zuletzt aktualisiert am: