Größe und Marktanteil des saudi-arabischen Dieselgeneratormarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

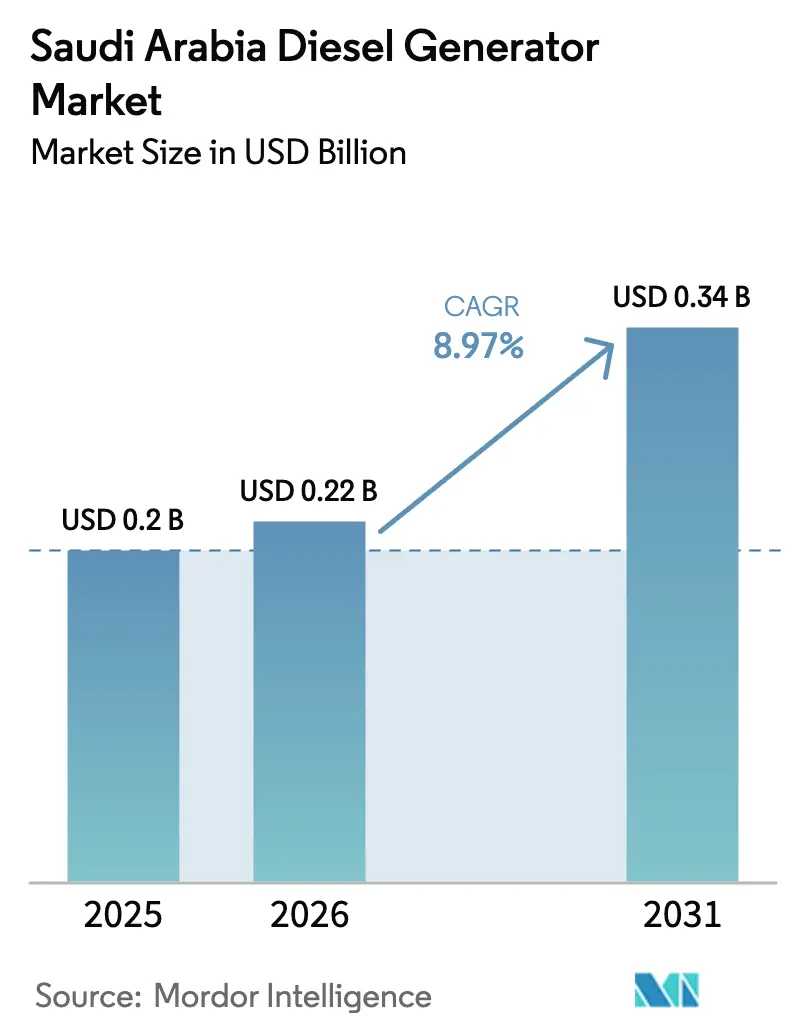

| Marktgröße im Basisjahr (2025) | 0.2 Milliarden US-Dollar |

| Marktgröße (2026) | 0.22 Milliarden US-Dollar |

| Marktgröße (2031) | 0.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Dieselgeneratormarkts von Mordor Intelligence

Die Größe des saudi-arabischen Dieselgeneratormarkts soll von 0,2 Milliarden USD im Jahr 2025 auf 0,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 0,34 Milliarden USD erreichen, mit einer CAGR von 8,97 % über den Zeitraum 2026–2031.

Die Elektrifizierung in der Bauphase für Gigaprojekte im Rahmen der Vision 2030, strenge Vorschriften zur Notstromversorgung für Gesundheits- und Rechenzentrumseinrichtungen sowie die wachsende Präferenz für Mietflotten halten die Nachfrage stabil, auch wenn neue gasbefeuerte Kraftwerke den dieselbasierten Grundlastbetrieb verdrängen. Langfristige Serviceverträge, die vorausschauende Wartung mit Teileversorgung bündeln, stärken die Markentreue bei Industriekunden, während Mietbetreiber durch schnelle Mobilisierung und flexible Preisgestaltung die adressierbare Nachfrage ausweiten. Hybride Diesel-Solar-Batterie-Systeme gewinnen an Bedeutung, da sie den Kraftstoffverbrauch in Niedriglastphasen senken, Emissionsvorschriften entsprechen und die Gesamtbetriebskosten verbessern. Emissionsobergrenzen gemäß dem Entwurf der SASO-Stufe-V-Regelung, Lärmgrenzwerte in dicht besiedelten Städten und die mit Subventionsreformen verbundene Dieselpreisvolatilität schränken Anwendungen mit Dauerstromversorgung ein, beschleunigen jedoch auch den Flottenersatz hin zu saubereren und kraftstoffeffizienteren Modellen. Insgesamt positionieren diese gegenläufigen Kräfte den saudi-arabischen Dieselgeneratormarkt für ein robustes, aber selektives Wachstum, das durch Notstrom-, Spitzenlastabschneide- und netzferne Anwendungen angetrieben wird.

Wichtigste Erkenntnisse des Berichts

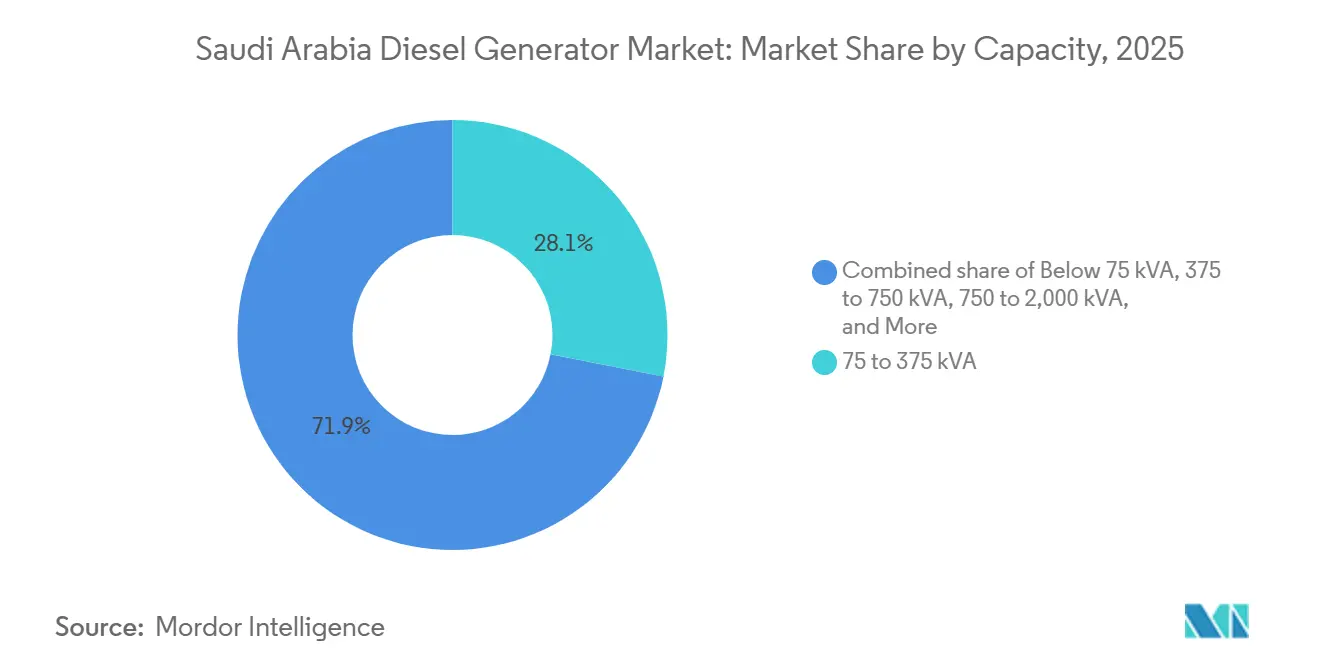

- Nach Kapazität entfiel auf das Segment 75 bis 375 kVA im Jahr 2025 ein Marktanteil von 28,1 % am saudi-arabischen Dieselgeneratormarkt, während das Segment 375 bis 750 kVA bis 2031 mit einer CAGR von 11,1 % wächst.

- Nach Anwendung hielt Primär- und Dauerstrom im Jahr 2025 einen Nachfrageanteil von 44,5 % und ist auf Kurs für eine CAGR von 10,0 % bis 2031.

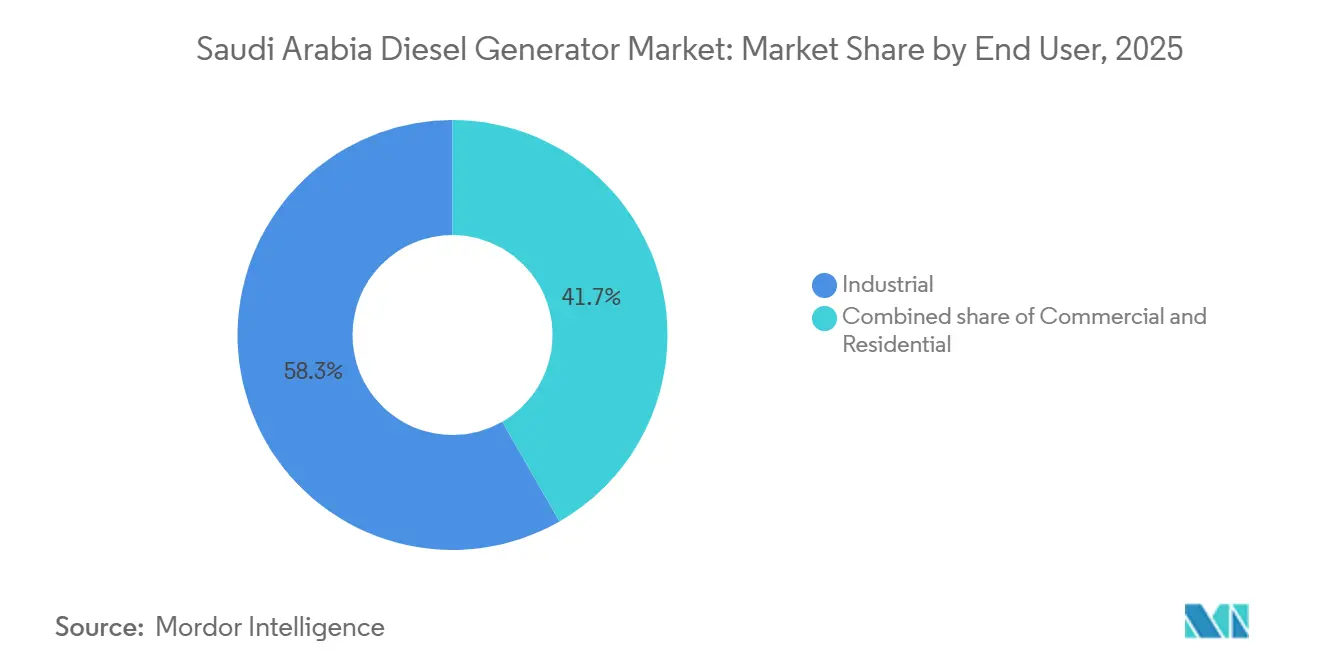

- Nach Endnutzer entfielen auf Industriestandorte im Jahr 2025 58,3 % des Umsatzes, mit einer Wachstumsrate von 9,7 % CAGR bis 2031.

- Caterpillar, Cummins und Atlas Copco kontrollierten zusammen im Jahr 2025 53 % der Einheiten über 375 kVA, was eine moderate Konzentration in den Hochleistungssegmenten widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Dieselgeneratormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großangelegte Infrastrukturausbauten im Rahmen der Vision 2030 | 2.80% | National, früher Anstieg in den Korridoren NEOM und Rotes Meer | Mittelfristig (2–4 Jahre) |

| Boom bei Rechenzentren mit Bedarf an Notstromversorgung der Stufe Tier 3+ | 2.10% | Cluster in Riad, Dschidda und Dammam | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Geschäftsmodellen im Bereich Gerätevermietung | 1.50% | Nationale Reichweite in GCC-Projekte | Mittelfristig (2–4 Jahre) |

| Obligatorische Vor-Ort-Stromerzeugung für neue Gesundheitseinrichtungen | 0.90% | Großstädte und Gesundheitscluster | Langfristig (≥ 4 Jahre) |

| Militärische und ferngrenzenbezogene Elektrifizierungsprogramme | 0.60% | Nord- und Südgrenzen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Pakete zur vorausschauenden Wartung | 0.80% | Industrie- und Mietflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großangelegte Infrastrukturausbauten im Rahmen der Vision 2030

Gigantische Mischnutzungsprojekte wie NEOM, Qiddiya und die Entwicklung am Roten Meer erfordern mehrjährige temporäre Stromversorgung für Betonmischanlagen, Arbeitercamps und Inbetriebnahmephasen. Baustellen setzen typischerweise Aggregate mit 375 bis 2.000 kVA im Rahmen von 24-monatigen Mietverträgen ein und absorbieren Kapazitäten, die früher in Depothöfen ungenutzt blieben. Frühe Lieferungen, darunter 23 Einheiten, die 2024 an NEOM geliefert wurden, signalisieren eine anhaltende Nachfrage bis 2028, bevor Netzanschlüsse die Diesellaufzeit reduzieren.[1]Gulf Construction Online, "Frühe Mobilisierung bei NEOM," GULFCONSTRUCTIONONLINE.COM Mietunternehmen positionieren daher Generatoren und Kraftstoffmanagementsysteme in der Nähe von Projektstandorten und setzen auf eine planbare Auslastung. OEMs, die mit einem wachsenden Teileabsatz rechnen, sichern sich lokale Lagerhaltung in Tabuk und Yanbu, um Lieferzeiten zu verkürzen. Wenn permanente Umspannwerke gegen Ende des Jahrzehnts in Betrieb gehen, wird die Dieselabhängigkeit abnehmen, doch der Notstrombedarfwird bestehen bleiben, um das Risiko von Netzausfällen und Inbetriebnahmetests abzudecken.

Boom bei Rechenzentren mit Bedarf an Notstromversorgung der Stufe Tier 3+

Nationale Ambitionen, regionale Cloud-Hubs zu beherbergen, skalieren die installierte IT-Kapazität von 300 MW im Jahr 2025 auf 1.300 MW bis 2030.[2]Data Center Dynamics, "Kapazität saudi-arabischer Rechenzentren steigt stark an," DATACENTERDYNAMICS.COM Tier-3-Zertifizierungen verpflichten jeden Saal zur Aufrechterhaltung einer 72-stündigen Autonomie, was die Nachfrage nach Generatoren mit 750 bis 2.000 kVA in Kombination mit Lithium-Ionen-USV antreibt. Hyperscale-Bauherren sichern sich Generatorpakete beim Finanzabschluss, um Kreditgeber und Versicherer zufriedenzustellen, was Diesel zu einem frühen Beschaffungsposten macht. Schnelle Lastaufnahme, geringe harmonische Verzerrung und Fernüberwachung stehen auf den Ausschreibungslisten ganz oben. Die kurze Zeitspanne zwischen Auftragserteilung und erstem Betrieb stärkt das Geschäftsmodell der Lagerhaltung im Land durch OEMs und Mietflottenbetreiber. Ergänzende Batteriespeicher werden häufig zur Ablösung von Schwungreserven integriert, doch Diesel bleibt die letzte Verteidigungslinie gegen längere Ausfälle.

Anstieg von Geschäftsmodellen im Bereich Gerätevermietung

Projektentwickler bevorzugen OPEX-schonende Strommietlösungen gegenüber dem Besitz von Flotten, die nach Projektabschluss möglicherweise ungenutzt bleiben. Die Registrierung auf der EJAR-Plattform vereinfacht die Vertragsgestaltung und erhöht die Transparenz, was neue Marktteilnehmer dazu ermutigt, Flotten schnell auszubauen. Auslastungsraten von über 90 % bei mehreren führenden Anbietern im Jahr 2025 bestätigen eine gesunde Nachfrage. Mietrechnungen bündeln nun Analysen zur vorausschauenden Wartung und Software zur Kraftstoffoptimierung und schaffen so neue wiederkehrende Einnahmequellen für Vermieter und OEM gleichermaßen. Grenzüberschreitende Einsätze in Kuwait und Bahrain vergrößern den adressierbaren Markt zusätzlich, insbesondere für mittelgroße Einheiten mit 100 bis 1.250 kVA. Der Trend schützt den saudi-arabischen Dieselgeneratormarkt vor Investitionsrückgängen, da Mietbudgets den Projektzeitplänen enger folgen als unternehmerische Investitionszyklen.

Obligatorische Vor-Ort-Stromerzeugung für neue Gesundheitseinrichtungen

Vorschriften in Anlehnung an ISO 8528-12 schreiben eine Umschaltung auf Notstrom in weniger als 10 Sekunden und eine 72-stündige Kraftstoffautonomie für kritische Lasten vor.[3]Internationale Organisation für Normung, "ISO 8528-12:2022," ISO.ORG Mehr als 50 Krankenhäuser, die bis 2030 fertiggestellt werden sollen, müssen redundante Dieselaggregate mit einer Leistung zwischen 750 und 2.000 kVA integrieren. Ingenieure spezifizieren automatische Transferschalter mit direkter Cloud-Überwachung, um Infektionsschutz- und Pharmakovigilanzstandards zu erfüllen. Krankenhausbetreiber fügen zunehmend Batteriespeicher hinzu, die die momentane Last übernehmen, bis die Generatoren hochfahren, was die Motorbelastung verringert und Überholungsintervalle verlängert. Da Gesundheitsstandorte in dicht besiedelten Stadtzonen konzentriert sind, bevorzugen Betreiber schallarme Gehäuse, die 60 dBA bei 7 Metern erfüllen, was die Stückkosten erhöht, aber den Patientenkomfort schützt. Diese strengen Vorschriften sichern eine zuverlässige, langfristige Nachfragenische.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Dieselemissionsobergrenzen (SASO-Stufe-V-Entwurf) | –1.2% | Durchsetzungspriorität in Großstädten | Mittelfristig (2–4 Jahre) |

| Zunehmende Substitution durch Erdgasgeneratoren | –1.8% | Netzgebundene Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Dieselpreisvolatilität infolge von Subventionsreformen | –0.7% | Anwendungen mit Dauerstromversorgung | Kurzfristig (≤ 2 Jahre) |

| Lärmschutzgrenzen bei städtischen Projekten | –0.5% | Riad, Dschidda, Mekka, Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Dieselemissionsobergrenzen (SASO-Stufe-V-Entwurf)

Die ausstehende SASO-Stufe-V-Regelung übernimmt die Euro-VI-Angleichung und schreibt Partikelfilter und selektive katalytische Reduktion für Motoren über 56 kW vor. Hersteller müssen Abgaswege neu gestalten, Katalysatoren qualifizieren und Konformitätsdokumente aktualisieren, was sowohl Kosten als auch Vorlaufzeiten erhöht. Städtische Auftragnehmer schreiben bereits Stage-V-fähige Aggregate für U-Bahn-Erweiterungen und Ufersanierungen vor und drängen ältere Tier-3-Flotten aus Premiumzonen heraus. Mietunternehmen stehen vor Nachrüstungs- oder Ausmusterungsentscheidungen, was Ersatzzyklen beschleunigt und Investitionsausgaben erhöht. Betreiber, die frühzeitig aufrüsten, können höhere Tagessätze verlangen, doch Konformitätsprüfungen alle drei Jahre verschärfen die Aufsicht und erhöhen den bürokratischen Aufwand.

Zunehmende Substitution durch Erdgasgeneratoren

Kombikraftwerke mit einer Gesamtleistung von 7,2 GW, die 2025 vergeben wurden, und weitere 3,6 GW im Bau, verringern die Spitzenlastrolle von Diesel.[4]Gulf Construction Online, "Frühe Mobilisierung bei NEOM," GULFCONSTRUCTIONONLINE.COM Industrieparks in Jubail und Yanbu bevorzugen nun Pipelinegas oder Kraft-Wärme-Kopplungsanlagen, die die Stromgestehungskosten von Diesel unterbieten. Kurzfristig steigen Dieselmietverträge während des Anlagenbaus und bei Brennstoffwechselausfällen an, doch der langfristige Grundlastbedarf sinkt. Das Programm von Saudi Aramco zur Verdrängung flüssiger Brennstoffe, das bis 2030 auf 1 Million Barrel pro Tag abzielt, schränkt die Primärstromnische von Diesel weiter ein. Lieferanten verlagern sich auf Notstrom- und netzferne Segmente, um den Wandel auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelklasseeinheiten bilden das Rückgrat der Mietflotten

Die Größe des saudi-arabischen Dieselgeneratormarkts für die Klasse 75 bis 375 kVA erzielte im Jahr 2025 einen Umsatz von 56 Millionen USD, was den weit verbreiteten Einsatz in Einzelhandel, Telekommunikation und kleinen Industrieanlagen widerspiegelt. Mietbetreiber bevorzugen dieses Segment, da die Einheiten auf Standardlastwagen passen, leicht parallelgeschaltet werden können und gemeinsame Ersatzteile verwenden. Die Technologie mit variabler Drehzahl ist nun in mehr als 15 % der Neuverkäufe in diesem Segment vertreten und steigert die Kraftstoffeffizienz, insbesondere in lastarmen Nachtstunden. Darüber hinaus ist der Bereich 375 bis 750 kVA mit einer CAGR von 11,1 % bis 2031 der am schnellsten wachsende, da modulare Rechenzentren und KI-Workloads die Einfachheit einzelner Aggregate bevorzugen.

Flottendaten eines führenden Vermieters zeigen eine durchschnittliche Betriebszeit von 2.400 Stunden pro Einheit und Jahr im Segment 375 bis 750 kVA, was die Umsatzbeständigkeit bestätigt. Aggregate über 750 kVA bleiben für Krankenhäuser, Entsalzungsanlagen und große Baucamps unverzichtbar, doch die Stückzahlen sind geringer, was ihren Marktanteil am saudi-arabischen Dieselgeneratormarkt unter 20 % hält. Am oberen Ende füllen Aggregate über 2.000 kVA Nischenrollen in petrochemischen Komplexen und Bergbaustandorten, wo Primärstrom hohe Kraftstoffkosten rechtfertigt. Chinesische und indische Marken dominieren den Wohnbereichsmarkt unter 75 kVA aufgrund des Preises, doch eine begrenzte Kundendienstverfügbarkeit schränkt ihren Vorstoß in industrielle Betriebszyklen ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Primärstrom bleibt trotz Netzausbau bestehen

Primär- und Dauerstromversorgungsanwendungen hielten im Jahr 2025 44,5 % des Umsatzes, angetrieben durch abgelegene Bergwerke und Bohranlagen, die jahrelang netzfern bleiben. Selbst bei der Einführung von Pipelinegas betrachten viele Explorations- und Baustellen Diesel nach wie vor als den sichersten Weg zur Betriebssicherheit. Eine einzige ungeplante Abschaltung in einem petrochemischen Cracker kann sechsstellige Kosten verursachen, weshalb Betreiber doppelt redundante Aggregate mit automatischem Failover betreiben. Notstromsysteme steigen jedoch schneller, da Rechenzentren, Krankenhäuser und Entsalzungsanlagen keine Stromausfälle, auch nicht für Sekunden, tolerieren können. Die Größe des saudi-arabischen Dieselgeneratormarkts für Notstrombauten wird daher bis 2031 voraussichtlich 120 Millionen USD bei einer zweistelligen CAGR übersteigen.

Spitzenlastabschneidung bleibt eine opportunistische, aber wachsende Nische, in der Fabriken Generatoren während Tarifspitzen einsetzen, um Stromrechnungen zu glätten. Dynamische Lastalgorithmen, die in akademischen Versuchen erprobt wurden, sind nun in kommerziellen Steuerungen eingebettet, die die Motordrehzahl alle paar Millisekunden an den Bedarf anpassen. Hybride Diesel-Batterie-Gestelle erzielen weitere Einsparungen, indem sie Motoren bei geringer Last abschalten, Wartungsfenster verlängern und Lärm reduzieren. Die Regierungspolitik, die die Reduzierung von Lastspitzengebühren belohnt, untermauert die wirtschaftliche Logik solcher Systeme.

Nach Endnutzer: Industrielle Dominanz spiegelt petrochemische Intensität wider

Industriekunden, angeführt von petrochemischen und Metallverarbeitungsanlagen, repräsentierten im Jahr 2025 58,3 % des Umsatzes und werden bis 2031 einen beherrschenden Anteil behalten. Kontinuierliche Prozessindustrien benötigen N+1-Redundanz für Sicherheit und Produktkonsistenz und wählen daher Premium-OEMs mit starken Teileversorgungsketten. Das Aufkommen der Lithium- und Phosphatgewinnung im Rahmen von Vision Minerals verstärkt die Primärstromaufträge für abgelegene Explorationscamps. Der Marktanteil des saudi-arabischen Dieselgeneratormarkts für Industriekäufer wird voraussichtlich auch dann über 55 % bleiben, wenn gewerbliche Segmente wachsen.

Gewerbliche Kunden, insbesondere Hotels und Einkaufszentren, kaufen oder mieten überwiegend kleinere Einheiten mit 75 bis 375 kVA, die für lebensrettende Lasten und nicht für die vollständige Gebäudeversorgung ausgelegt sind. Sie priorisieren schallarme Gehäuse und ästhetische Containerisierung, um städtischen Vorschriften zu entsprechen. Die Wohnbereichsnachfrage ist fragmentiert und preissensibel, was sie zu einem volumenstarken, aber margenschwachen Geschäft macht, das von Händlern kostengünstiger Marken dominiert wird. Staatliche Cluster, die Krankenhauskapazitäten ausbauen, fügen ein belastbares, spezifikationsgesteuertes Teilsegment in der Klasse 750 bis 2.000 kVA hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Ostprovinz hatte im Jahr 2025 den größten Anteil am saudi-arabischen Dieselgeneratormarkt, dank der Konzentration von Öl-, Gas- und petrochemischen Aktivitäten rund um Jubail, Ras Al-Khair und Dammam. Tausende Kilometer Pipelines, Raffinerien und Verarbeitungsanlagen erfordern Schwarzstartanlagen und sicherheitskritische Notstromversorgung, was wiederkehrende Serviceumsätze sichert. Die Erweiterung des Jafurah-Gaskomplexes und der Übergang zur Kraft-Wärme-Kopplung erhalten dennoch netzferne Bedarfe während Bau-, Revisions- und Notfallübungsphasen. Rechenzentrumscluster in Dammam fügen Notstromnachfrage für 1.000-kVA-Aggregate mit extrem geringer harmonischer Verzerrung und 72-stündiger Autonomie hinzu.

Die Zentralregion, dominiert von Riad, belegt den zweiten Platz nach Wert und ist mit einer prognostizierten CAGR von 10,3 % bis 2031 der am schnellsten wachsende Markt. Megaprojekte wie die Riad-Metro, der King-Salman-Park und Erweiterungen des Regierungsviertels sind während der Aushub- und Ausbauphase auf temporäre Dieselstromversorgung angewiesen. Der Anstieg von Hyperscale-Cloud-Investitionen multipliziert die Beschaffung von Notstromgeneratoren, da Tier-3+-Zertifizierungen doppelt redundante Systeme vorschreiben. Krankenhäuser, die im Rahmen neuer Gesundheitscluster gebaut werden, wenden dieselbe Redundanzlogik an und stärken die lokale Nachfrage.

Die Westregion erstreckt sich von Dschidda über Mekka bis nach Yanbu. Gemischt genutzte Küstenentwicklungen, Tourismusinfrastruktur für Pilgerverkehr und petrochemische Produktion in Yanbu sorgen gemeinsam für eine lebhafte Generatornachfrage. Nachhaltigkeitsverpflichtungen beim Rote-Meer-Projekt fördern Hybridsysteme, bei denen Dieselaggregate hauptsächlich für Notfälle betrieben werden, bleiben jedoch während der frühen Bau- und Inbetriebnahmephase integraler Bestandteil. NEOM im Nordwesten bildet einen Grenzbedarfsknoten: Große Entfernungen vom nationalen Stromnetz und ein Baustellenabdruck von 26.500 Quadratkilometern erfordern während des Ausbaus von The Line und Oxagon Hunderte von Mieteinheiten. Militärische Außenposten entlang der Nord- und Südgrenzen sorgen für eine stetige Nachfrage nach robusten Einheiten mit 100 bis 375 kVA, die mit Solaranlagen kombiniert werden, um Nachschubfahrten zu reduzieren.

Wettbewerbslandschaft

Globale OEMs unter der Führung von Caterpillar, Cummins und Atlas Copco dominieren das Segment ab 375 kVA durch starke Händlernetzwerke, langfristige Serviceverträge und eingebettete Telematik, die die Betriebszeit erhöht. Cummins Connected Diagnostics gewinnt in Ölfeld-Flotten an Akzeptanz und ermöglicht zustandsbasierte Teilebestellungen, die Ausfallzeiten verkürzen. Caterpillar unterstützt die lokale Montage in Dschidda, um Lieferzeiten zu verkürzen und Lokalisierungsquoten zu erfüllen. Zusammen kontrollierten die drei führenden Anbieter im Jahr 2025 etwa 53 % der Hochleistungslieferungen, was eine moderat konzentrierte obere Marktstufe unterstreicht.

Regionale Spezialisten wie Altaaqa Alternative Solutions, Saudi Diesel Equipment, Himoinsa Middle East und Byrne Equipment Rental sichern sich Marktanteile im Segment unter 375 kVA und im florierenden Mietökosystem. Ihr Vorteil liegt in der Flottenverfügbarkeit, schnellen Mobilisierung und flexiblen Monatsbedingungen, die auf Bau-Cashflows abgestimmt sind. Die 350-MW-Flotte von Energia MTC, die 2025 mit einer Auslastung von 97 % betrieben wurde, veranschaulicht, wie lokale Akteure Nähe und Serviceagilität in hohe Auslastung und Preissetzungsmacht umwandeln.

Innovationen in weißen Flecken konzentrieren sich auf hybride Diesel-Batterie-Pakete und Motoren mit variabler Drehzahl, die den Kraftstoffverbrauch senken und die Einhaltung der Stufe-V-Obergrenzen erleichtern. Chinesische Wettbewerber wie Teksan und Broadcrown dringen mit preisaggressiven Angeboten in den mittleren Markt vor, doch Hürden bei der Teilelogistik und Zertifizierung begrenzen den Vordringen in missionskritische Segmente. Das Konformitätsbewertungsrahmen der SASO, der alle drei Jahre eine Inspektion und die Übereinstimmung mit dem Typenschild vorschreibt, begünstigt weiterhin Marken mit lokalen Prüfständen und akkreditierten Labors. Insgesamt ist der Wettbewerb lebhaft, aber diszipliniert, da hohe Servicemarkteintrittsbarrieren reine Preisgebotskriege eindämmen und akzeptable Margen erhalten.

Marktführer der saudi-arabischen Dieselgeneratorbranche

Atlas Copco AB

Caterpillar Inc

Generac Holdings Inc

Cummins Inc.

Saudi Diesel Equipment Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Caterpillar brachte das Dieselgeneratoraggregat Cat® D1500 auf den Markt, das 1,5 MW zuverlässige Notstromleistung bietet. Mit einem kompakten Platzbedarf und leichterem Design bedienen diese modularen Hochdichte-Gensets globale Märkte, einschließlich Saudi-Arabiens, wo sie die Nachfrage nach effizienter Notstromversorgung in Industrie- und Infrastrukturanwendungen decken.

- Juni 2025: Cummins Arabia lieferte 30 DQLC- und 6 DQCA-Dieselgeneratoraggregate mit einer Gesamtkapazität von 73,2 MW zur Unterstützung der Erweiterung von Hyperscale-Rechenzentren in Saudi-Arabien. Diese Initiative stärkt die digitale Infrastruktur der Region durch zuverlässige Notstromversorgung unter extremen klimatischen Bedingungen und erfüllt gleichzeitig die Anforderungen an Betriebseffizienz und Betriebszeit.

- Oktober 2024: Baudouin stellte eine Reihe von Hochleistungs-Dieselgeneratoraggregaten vor, die speziell für den Strombedarf von Rechenzentren entwickelt wurden. Diese Gensets, basierend auf den Plattformen M33 und M55, bieten Leistungen von 2.000 kVA bis 5.250 kVA. Sie entsprechen den Standards des Uptime Institute und der ISO und gewährleisten zuverlässige und kontinuierliche Notstromlösungen.

- März 2024: Recon Technologies Pvt. Ltd., ein autorisierter GOEM von Mahindra-Powerol-Dieselgeneratoren, brachte in Hyderabad eine neue Reihe von CPCBIV+-emissionskonformen Diesel-Gensets auf den Markt. Mit Kapazitäten von bis zu 625 kVA bietet diese fortschrittliche Serie verbesserte Kraftstoffeffizienz, Nachbehandlungssysteme, Fernüberwachungsfähigkeiten und einen nahtlosen Übergang vom Netz zum Genset, in Übereinstimmung mit den strengen Emissionsvorschriften Indiens.

Berichtsumfang des saudi-arabischen Dieselgeneratormarkts

Der Dieselgeneratormarkt umfasst die globale Industrie, die sich mit der Produktion, dem Vertrieb, der Installation und der Wartung von dieselbetriebenen Generatoraggregaten (Gensets) befasst, die zur Stromerzeugung für Notstrom-, Bereitschafts-, Primär- oder Dauerstromzwecke ausgelegt sind.

Der Bericht zum saudi-arabischen Dieselgeneratormarkt ist segmentiert nach Kapazität (unter 75 kVA, 75 bis 375 kVA, 375 bis 750 kVA, 750 bis 2.000 kVA und über 2.000 kVA), Anwendung (Notstrom/Reservestrom, Primär-/Dauerstrom, Spitzenlastabschneidung/Lastmanagement) und Endnutzer (Wohnbereich, Gewerbe und Industrie). Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom/Reservestrom |

| Primär-/Dauerstrom |

| Spitzenlastabschneidung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom/Reservestrom |

| Primär-/Dauerstrom | |

| Spitzenlastabschneidung/Lastmanagement | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der saudi-arabische Dieselgeneratormarkt im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 340 Millionen USD bei einer CAGR von 8,97 % von 2026 bis 2031 erreichen.

Welches Kapazitätssegment führt die aktuelle Nachfrage an?

Einheiten mit einer Leistung von 75 bis 375 kVA hielten im Jahr 2025 28,1 % des Umsatzes, da sie den Anforderungen von Einzelhandel, Telekommunikation und kleinen Industrienutzern entsprechen.

Warum sind Rechenzentren für zukünftige Generatorverkäufe wichtig?

Tier-3-Zertifizierungen schreiben eine 72-stündige Notstromautonomie vor, weshalb Hyperscale-Rechenzentren große Dieselaggregate mit 750 bis 2.000 kVA frühzeitig in der Bauphase beschaffen.

Wie werden die SASO-Stufe-V-Regelungen Generatorflotten beeinflussen?

Stufe V wird Partikelfilter und katalytische Reduktion erfordern, was Flottenbesitzer dazu veranlasst, ältere Tier-3-Einheiten auszumustern oder nachzurüsten, insbesondere in Städten.

Welche Rolle spielen Mietunternehmen in diesem Markt?

Mietflotten bieten OPEX-freundliche Stromlösungen, erzielen eine Auslastung von über 90 % und bündeln nun Analysen zur vorausschauenden Wartung, um sich abzuheben.

Seite zuletzt aktualisiert am: