Marktgröße und Marktanteil für expandiertes Polystyrol (EPS) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

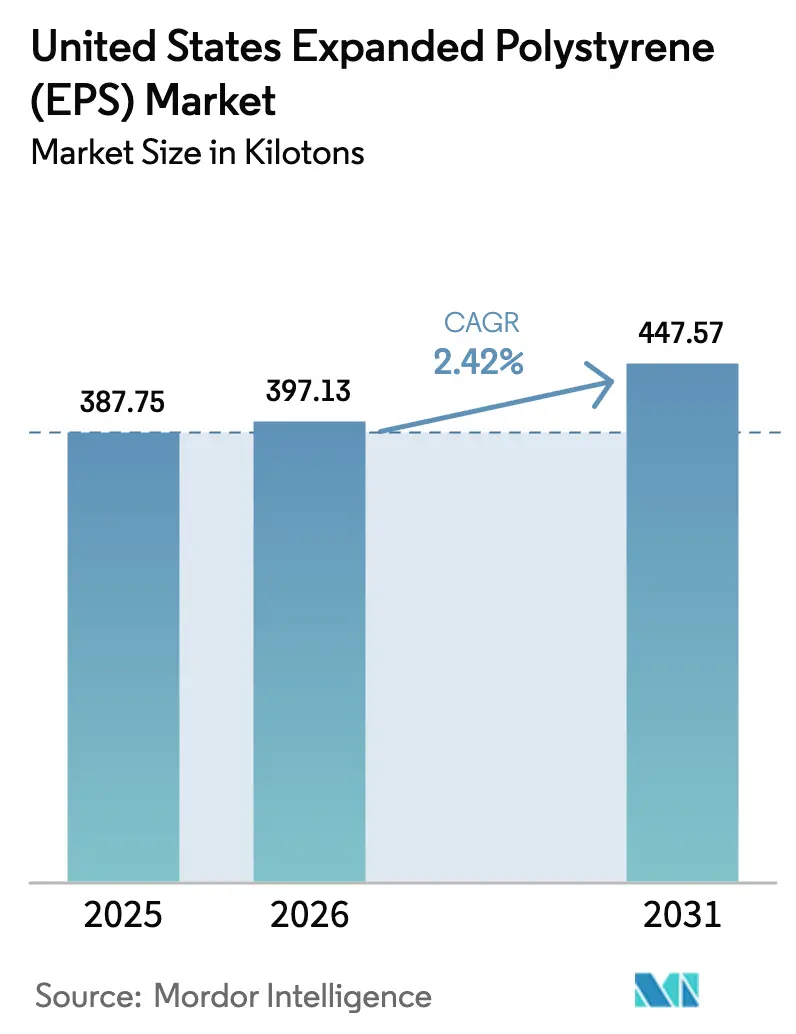

| Marktgröße im Basisjahr (2025) | 387.75 Kilotonn |

| Marktvolumen (2026) | 397.13 Kilotonn |

| Marktvolumen (2031) | 447.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.42% CAGR |

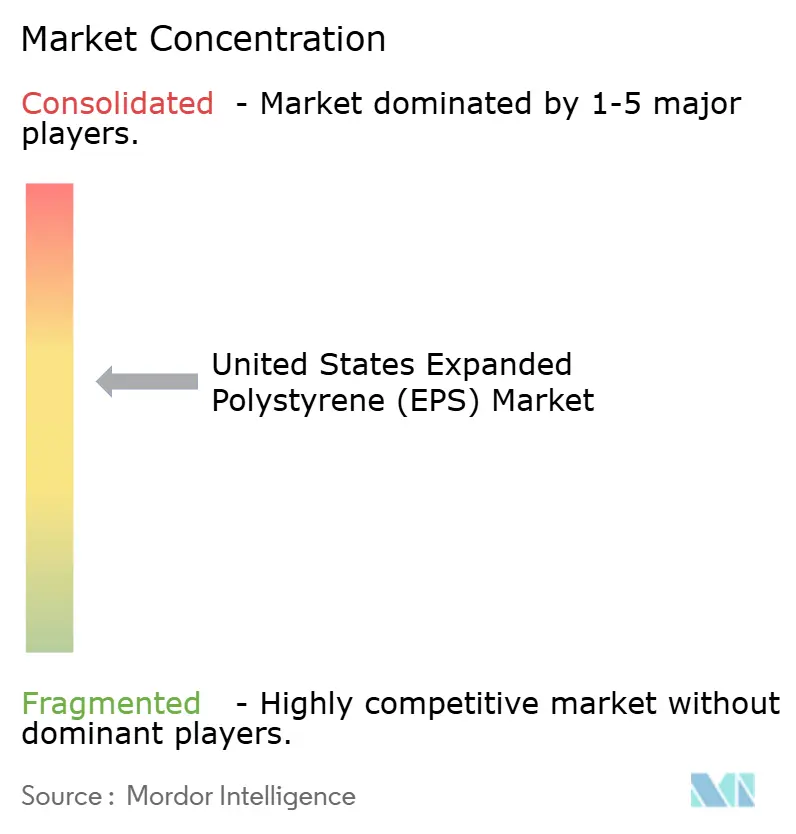

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für expandiertes Polystyrol (EPS) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für expandiertes Polystyrol in den Vereinigten Staaten wird auf 387,75 Kilotonnen im Jahr 2025, 397,13 Kilotonnen im Jahr 2026 projiziert und soll bis 2031 447,57 Kilotonnen erreichen, mit einem CAGR von 2,42 % von 2026 bis 2031. Bundesweite Energieeffizienzvorschriften, die Hartschaum in Wände und Dächer integrieren, das anhaltende Wachstum von Geoschaum für Tiefbauarbeiten sowie steigende Anforderungen an die Kühlkettenlogistik stützen allesamt stetige Volumenzuwächse, auch wenn landesweite Verbote von Einweg-Lebensmittelverpackungen große Teile der Verpackungsnachfrage beseitigen. Die rasche Expansion von Halbleiterfabriken und Rechenzentren steigert den Geoschaum-Verbrauch unterhalb von Bodenplatten, während ein bundesweiter Steuerkredit von 30 % für Dämmmaßnahmen Sanierungsaktivitäten in den rund 80 Millionen Einfamilienhäusern aus der Zeit vor dem Jahr 2000 fördert. Gleichzeitig haben Verbote von Lebensmittelverpackungen in Kalifornien, New York, Washington, Oregon und Delaware seit 2022 rund 25 % des Einweg-EPS-Volumens eliminiert, was die Hersteller dazu zwingt, sich auf höherwertige Bau- und Kühlkettennischen zu konzentrieren. Harzlieferanten investieren 185 Millionen USD in Kapazitäten für Recyclingmaterial, um Kaliforniens bevorstehende Mindestanforderungen zu erfüllen, was signalisiert, dass Kreislaufwirtschaftsnachweise die Bestellentscheidungen von Formgebern und nachgelagerten Markeninhabern prägen werden.

Wichtigste Erkenntnisse des Berichts

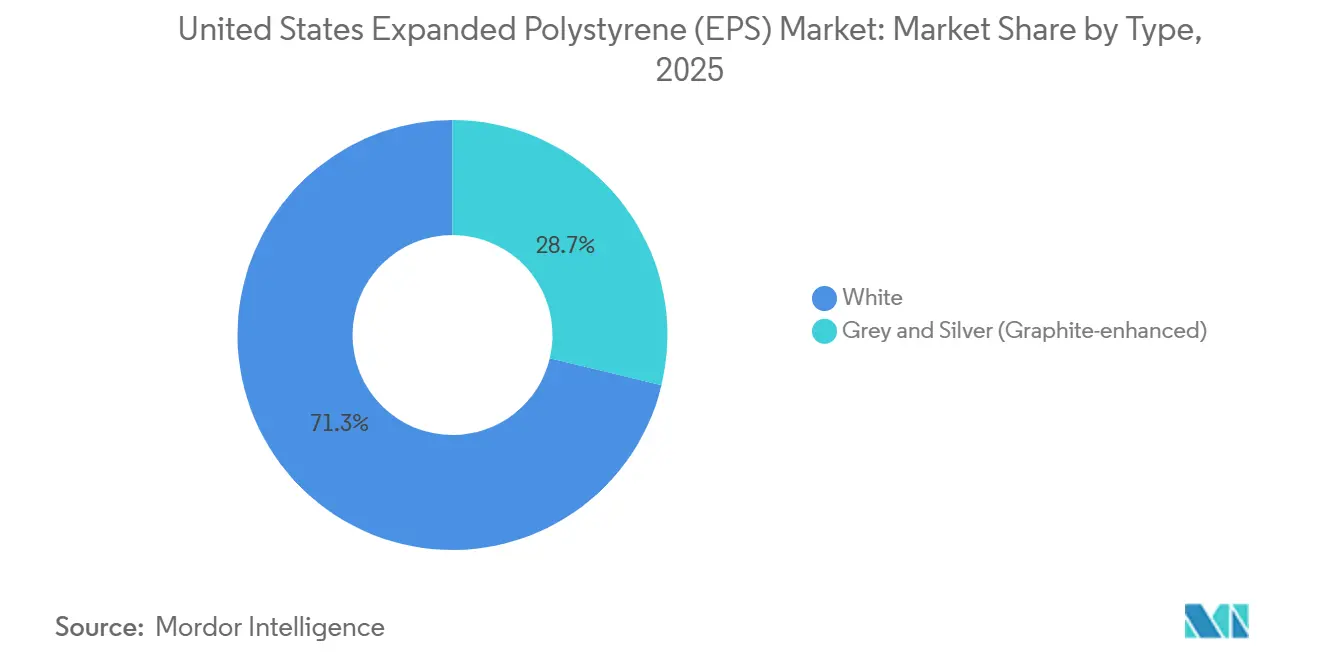

- Nach Typ entfielen auf weiße Qualitäten im Jahr 2025 71,25 % des Marktanteils für expandierbares Polystyrol, während Graphit-verstärkte Qualitäten von 2026 bis 2031 mit einem CAGR von 3,71 % wachsen.

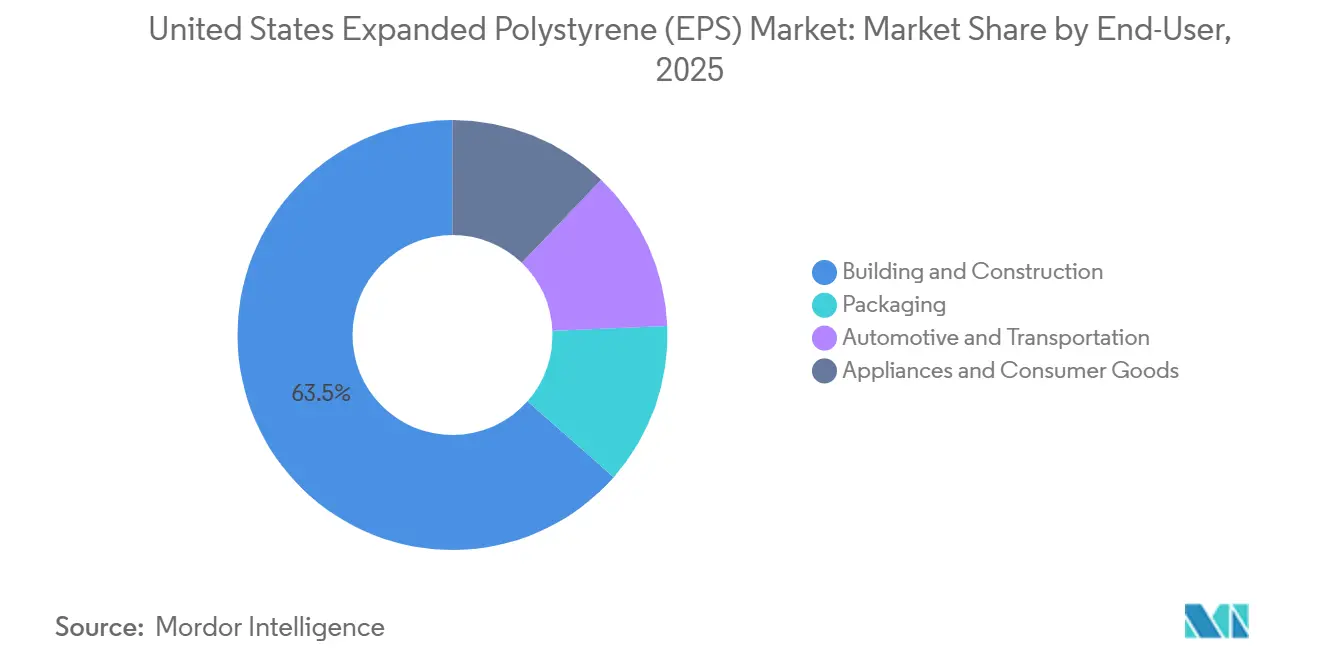

- Nach Endverbraucher führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 63,50 %, während Verpackung bis 2031 den schnellsten CAGR von 3,18 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für expandiertes Polystyrol (EPS) in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baubedingter Dämmungsboom | +0.8% | Landesweit, Klimazonen 4–8 | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Kühlkette | +0.6% | Ballungsräume mit Pharmadrehkreuzen | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Energieeffizienzvorschriften | +0.5% | Nordosten und pazifische Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Geoschaum in klimaresilienten Tiefbauwerken | +0.3% | Golfküste, Große Seen | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Graphit-EPS-Hausbaupaneele | +0.2% | Pilotprojekte in Texas, Virginia, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baubedingter Dämmungsboom

Ein bundesweiter Steuerkredit von 30 % auf Dämmmaßnahmen, begrenzt auf 1.200 USD pro Haushalt bis 2032, hat Dach-, Wand- und Kellersanierungen im Gebäudebestand aus der Zeit vor dem Jahr 2000 beschleunigt und erschließt neue Tonnagemengen für den Markt für expandierbares Polystyrol[1]US-Energieministerium, „Steuergutschriften des Inflation Reduction Act”, doe.gov. Der International Energy Conservation Code 2024 und ASHRAE 90.1-2022 verschärften die U-Wert-Grenzwerte für Stahlrahmenwände und schreiben damit effektiv durchgehende Dämmschichten vor, bei denen EPS einen R-Wert von 4 pro Zoll zu installierten Kosten von unter 0,50 USD pro Boardfoot liefert[2]American Society of Heating, Refrigerating and Air-Conditioning Engineers, „Standard 90.1-2022”, ashrae.org. Obwohl die Wohnungsbaubeginne im Jahr 2025 im Jahresvergleich um 6 % zurückgingen, stieg der Wert des Nichtwohnbaus durch Halbleiter- und Rechenzentrum-Großprojekte stark an, bei denen jeweils große Mengen Geoschaum zur Setzungsminderung auf weichen Böden eingesetzt werden. Das NREL schätzt, dass die Wohnfläche bis 2050 um 38 % und die Gewerbefläche um 37 % steigen wird, was eine jahrzehntelange Nachfrage nach Hartschaum sichert. Auftragnehmer in kalten Regionen wechseln zunehmend zu Graphit-EPS, das den R-Wert um 20–30 % steigert und dünnere Paneele ermöglicht, die Holzkosten senken und Innenraum freisetzen.

Explodierende Nachfrage in der E-Commerce-Kühlkette

Temperaturgeführte Logistikanbieter setzen auf EPS-Versandbehälter, die 2 °C–8 °C bis zu 72 Stunden bei Gesamtkosten aufrechterhalten, die 40–60 % unter denen von vakuumisolierten Paneelen liegen – ein erheblicher Vorteil, der die Verpackungsvolumina im Markt für expandierbares Polystyrol stützt. FedEx Temp-Assure und UPS Temperature True weiteten ihre Abdeckung im Jahr 2025 auf mehr als 200 US-amerikanische Ballungsräume aus und integrierten Kühler-Rücknahmeschleifen an Konsolidierungsdrehkreuzen zur Verdichtung und Wiederverwendung. Amazons Lebensmittelsparte setzt weiterhin EPS-Boxen landesweit ein, obwohl Pilotprojekte mit Papierverbundkühlern in Kalifornien und Washington die Markensensibilität in Bundesstaaten mit aktiven Verboten verdeutlichen. Die Polystyrene Recycling Alliance plant, den Zugang zur Bordsteinabholung von 32 % der Bevölkerung bis 2030 auf bis zu 66 % zu erhöhen, doch Verunreinigungen durch Lebensmittelreste halten die meisten kommunalen Programme noch zurück. Trotz dieser Hürden betrachten Pharma-, Meeresfrüchte- und Mahlzeitenkit-Versender EPS im Jahr 2026 als die beste Kosten-Leistungs-Option für die letzte Meile.

Bundesweite Energieeffizienz-Bauvorschriften

Das Energieministerium hat den IECC 2024 als Grundlage für Bundesgebäude übernommen, während die General Services Administration nun vorschreibt, dass alle neuen Einrichtungen bis 2030 netto-null-fähige Standards erfüllen müssen. Zweiundzwanzig Bundesstaaten haben diese Vorschriften gespiegelt oder übertroffen und drängen Bauherren in den Klimazonen 4–8 zu außenseitiger Hartdämmung. EPS hat gegenüber extrudiertem Polystyrol einen Vorteil, da es keine Fluorkohlenwasserstoff-Treibmittel enthält, die nach dem American Innovation and Manufacturing Act eingeschränkt sind. Hausbesitzer nutzen den 30-prozentigen Steueranreiz, um 2 Zoll EPS an Kellerwände anzubringen und die Heizlast in kalten Klimazonen um bis zu 25 % zu senken. Staatliche Programme in New York, Massachusetts und Illinois schichten zusätzliche Rabatte darüber, was gestapelte Anreize schafft, die die Amortisationszeiten für viele Sanierungen auf unter vier Jahre verkürzen.

Wachsende Nutzung von Geoschaum für klimaresiliente Tiefbauwerke

EPS-Geoschaum reduziert die vertikale Belastung auf schwachen Untergründen um 90 % im Vergleich zu verdichtetem Boden – eine Eigenschaft, die die Federal Highway Administration in mehr als 20 Bundesstaaten dokumentiert hat. Ein Projekt des Texas DOT auf dem Interstate 10 senkte die Baukosten um über 50 % und verkürzte den Zeitplan um sechs Monate durch den Einsatz von Geoschaum anstelle von Betonverfüllung. New York, Pennsylvania und mehrere Behörden an der Golfküste schreiben nun leichte Blöcke unter Brückenauflagern und Stützmauern vor, um Setzungen und künftigen Risiken durch den Meeresspiegelanstieg entgegenzuwirken. Die geschlossenzellige Struktur von Geoschaum widersteht Frost-Tau-Wechseln und verleiht ihm einen Haltbarkeitsvorteil gegenüber leichtem Zellbeton in nördlichen Klimazonen mit intensivem Streusalzeinsatz. Diese Erfolge im Tiefbau machen Geoschaum zu einem Lichtblick im Markt für expandierbares Polystyrol, trotz des Gegenwinds im Verpackungsbereich.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Biologisch abbaubare und papierbasierte Substitute | -0.4% | Städtische Küstenregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Einweg-EPS-Lebensmittelverpackungen | -0.7% | CA, NY, WA, OR, DE | Kurzfristig (≤ 2 Jahre) |

| Eskalation der EPA-Pentan-Emissionsgebühr | -0.3% | Harzdrehkreuze an der Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologisch abbaubare und papierbasierte Substitute

Fasergeformte und pilzbasierte Verpackungen finden sich heute in Dell-Laptops und IKEA-Flachpaketen, doch die Kosten bleiben 2–3 Mal höher als bei EPS und die Vorlaufzeiten erstrecken sich aufgrund biologischer Wachstumszyklen auf zwei Wochen. Footprint International und Huhtamaki haben stark in Fasertrays und Klappschalen investiert und visieren Fast-Food-Ketten in Bundesstaaten mit aktiven Verboten an. Sigma-Aldrichs Papier-Stärke-„Greener Cooler” beansprucht eine identische Wärmeleistung wie 1,5-Zoll-EPS-Wände, doch Feldversuche ergaben Kondensationsversagen bei der Luftfeuchtigkeit an der Golfküste, was Leistungslücken unter extremen Bedingungen aufzeigt. Bau- und Geoschaum-Anwendungen, bei denen Feuchtigkeitsbeständigkeit und Druckfestigkeit die Auswahlkriterien dominieren, sind im Jahr 2026 durch diese Bio-Alternativen kaum bedroht.

Staatliche Verbote von Einweg-EPS-Lebensmittelverpackungen

Kaliforniens Senate Bill 54 verbot EPS-Becher und Klappschalen ab dem 1. Januar 2025, nachdem die Hersteller eine Recyclingquote von 25 % nicht erreicht hatten; die Durchsetzung bleibt gering, doch Händler bauen Lagerbestände ab, um künftige Bußgelder zu vermeiden. New Yorks Verbot hat bereits 12.000 Tonnen Jahresbedarf eliminiert, und Washington, Oregon sowie Delaware folgten mit ähnlichen Einschränkungen in den Jahren 2024–2025. Dart Container hat auf Papieralternativen umgerüstet, steht aber weiterhin unter Umsatzdruck, da 11 Bundesstaaten nun Ausstiegspläne in der Schwebe oder aktiv haben. Verbände des Einzelhandels raten ihren Mitgliedern, Schaumstoff weit vor Inspektionen aufzugeben, was Materialwechsel beschleunigt, die sich durch den Markt für expandierbares Polystyrol ziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Graphit-Qualitäten gewinnen an Bedeutung, da Vorschriften die R-Wert-Mindestanforderungen verschärfen

Weiße Qualitäten behielten im Jahr 2025 einen Marktanteil von 71,25 % im Markt für expandierbares Polystyrol, gestützt durch Kosten von rund 0,40–0,50 USD pro Boardfoot und Vielseitigkeit in Schutzverpackungen, erdberührter Dämmung und Geoschaum. Graphit-verstärkte Versionen liefern einen R-Wert von 4,7–5 pro Zoll, 20–30 % höher als Weiß, was Bauherren in den Zonen 5–8 ermöglicht, Vorschriften mit dünneren Wänden zu erfüllen – ein Vorteil, der ihren Preisaufschlag von 10–20 % ausgleicht. BASFs Neopor führt das Angebot an, und der europäische Marktteilnehmer BEWI berichtet, dass seine graue Linie Weiß um rund 20 % übertrifft – ein Abstand, der sich mit sinkenden Temperaturen vergrößert.

Die Marktgröße für expandierbares Polystyrol im Bereich Graphit-Qualitäten soll bis 2031 mit einem CAGR von 3,71 % steigen, da die Akzeptanz von gewerblichen Dächern in Mehrfamilienwandsysteme übergeht. Weißes EPS wird in Geoschaum und Standardverpackungen dominant bleiben, wo Druckfestigkeit, Feuchtigkeitsbeständigkeit und Lieferkosten wichtiger sind als der R-Wert. TxDOTs Geoschaum-Ersatz auf dem Interstate 10 sparte gegenüber Beton über 50 %, was unterstreicht, warum die Wärmeleistung in vielen Tiefbauanwendungen irrelevant ist. In Kühlkettenverpackungen schlagen weiße Kühler Graphit nach wie vor bei den Kosten, auch wenn sie 48–72-Stunden-Haltezeiten erfüllen, was die Durchdringung von Premiumprodukten begrenzt.

Nach Endverbraucher: Bauwesen verankert das Volumen, während Verpackung das Wachstum antreibt

Bauwesen und Konstruktion repräsentierten im Jahr 2025 63,50 % des Gesamtverbrauchs, was die tiefe Durchdringung in Fundamentdämmung, Dachsystemen und Tiefbau-Geoschaum widerspiegelt. Der 30-prozentige Steuerkredit, kombiniert mit strengeren IECC- und ASHRAE-Vorschriften, sorgt für eine stetige Nachfrage nach durchgehenden Dämmungssanierungen, während wachsende Halbleiter- und Rechenzentrum-Pipelines Geoschaum-Aufträge unter Lagerhausplatten ankurbeln. Die Marktgröße für expandierbares Polystyrol im Bauwesen soll bis 2031 mit einem CAGR von 2,3 % wachsen.

Verpackung soll mit einem CAGR von 3,18 % wachsen – dem schnellsten unter den Endverbrauchern –, auch nachdem Verbote ein Viertel der Einweg-Schaumvolumina eliminiert haben. Pharmazeutische Kühlketten, frische Meeresfrüchte und Mahlzeitenkit-Dienste halten die Auftragsbücher gesund, da EPS-Kühler die niedrigsten Kosten pro geschütztem Liter liefern. Im Jahr 2025 erfassten Rücklogistikprogramme rund 28 Millionen Kühler zur Verdichtung, und Logistikanbieter planen, die Abdeckung bis 2030 zu verdoppeln.

Automobilanwendungen nutzen EPS in Türverkleidungen und Stoßfängerkernen zur Energieabsorption, doch expandiertes Polypropylen – vollständig recycelbar und tolerant gegenüber höheren Temperaturen – gewinnt weiterhin Marktanteile. Haushaltsgeräte und Konsumgüter setzen EPS ein, wenn DOE-Effizienzstandards dickere Wände erlauben; bevorstehende Vorschriften für 2029–2030, die schlankere Dämmung fördern, könnten begrenzte Verschiebungen hin zu höherwertigen Schäumen oder Vakuumpaneelen auslösen.

Geografische Analyse

Regionale Akzeptanzmuster offenbaren wichtige Nuancen im Markt für expandierbares Polystyrol. Der Mittlere Westen und der Nordosten zusammen verbrauchten im Jahr 2025 über 45 % der nationalen Tonnage, da kalte Winter die Nachfrage nach durchgehender Dämmung antreiben und die Bundesstaaten in den Klimazonen 5–7 die strengsten R-Wert-Ziele durchsetzen. Die Durchdringung von Graphit-EPS übersteigt 25 % der Wanddämmungsverkäufe in Minnesota, Wisconsin und dem nördlichen New York, wo dünnere Paneele das Holzrahmenvolumen reduzieren und die Fensterlaibungsdetaillierung vereinfachen.

Die Pazifikregion machte im Jahr 2025 knapp unter 20 % des Volumens aus, wobei Kalifornien allein 12 % repräsentierte. Während Lebensmittelverpackungsverbote die Verpackungsnachfrage einschränkten, erfordern die Title-24-Energievorschriften erhebliche Wand- und Dachdämmung, was bauqualitatives EPS stützt. Kaliforniens Recyclingmaterialvorschrift – 30 % im Jahr 2028 – gilt derzeit nur für Verpackungen, doch Hersteller erwarten ähnliche Schwellenwerte für Bauprodukte, was Harzlieferanten dazu veranlasst, in mechanische Recyclinglinien in Los Angeles und der Bay Area zu investieren.

Der Süden und Südwesten zusammen verbrauchten im Jahr 2025 rund ein Drittel der Tonnage, angeführt von Texas, Florida und Arizona. Rasantes Bevölkerungswachstum stützt die Wohnungsbaubeginne, und DOT-Behörden sind wichtige Geoschaum-Käufer für Dammschüttungs- und Brückenprojekte. Wärmere Klimazonen verringern jedoch die Heizlast, sodass R-Wert-Gewinne durch Graphit-Qualitäten finanziell weniger attraktiv sind, was weißes EPS dominant hält. Harzanlagen an der Golfküste verankern zudem lokale Lieferketten und verstärken einen Kostenvorteil gegenüber extrudierten Schäumen, die aus dem Mittleren Westen geliefert werden.

Wettbewerbslandschaft

Innovation und Nachhaltigkeit treiben den künftigen Erfolg

Der US-amerikanische Markt für expandierbares Polystyrol ist mäßig konsolidiert. Etablierte Akteure festigen ihre Marktpositionen durch Investitionen in fortschrittliche Fertigungstechnologien, die Entwicklung umweltfreundlicher Produktlinien und den Ausbau von Recyclingkapazitäten. Gleichzeitig identifizieren neue Marktteilnehmer und kleinere Unternehmen Wachstumschancen, indem sie Nischenanwendungen anvisieren und spezialisierte Lösungen für bestimmte Endverbraucherbranchen liefern. Die Entwicklung des Marktes wird durch die wachsende Akzeptanz von Kreislaufwirtschaftsprinzipien und die steigende Nachfrage nach nachhaltigen Materialien in Verpackung und Bauwesen beeinflusst.

Unternehmen müssen jedoch mehrere Herausforderungen bewältigen. Die Konzentration der Endverbraucherbranchen im Bau- und Verpackungssektor stärkt die Verhandlungsmacht der Käufer. Darüber hinaus erhöht die zunehmende Verfügbarkeit umweltfreundlicher Substitute den Bedarf an kontinuierlicher Produktinnovation und Differenzierung. Strengere regulatorische Anforderungen in Bezug auf Umweltauswirkungen und Recycling zwingen Unternehmen dazu, ihre Produktportfolios und Fertigungsprozesse anzupassen. Um in diesem sich wandelnden Markt erfolgreich zu sein, müssen Unternehmen Innovation, Nachhaltigkeit und betriebliche Effizienz in Einklang bringen und gleichzeitig starke Partnerschaften entlang der Wertschöpfungskette aufrechterhalten.

Marktführer für expandiertes Polystyrol (EPS) in den Vereinigten Staaten

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BEWI RAW fusionierte mit Unipol Holland und bildete einen europäischen EPS-Lieferanten mit 375.000 Tonnen Kapazität, der möglicherweise nordamerikanische Akquisitionen anstrebt

- Januar 2025: Styropek USA schloss dauerhaft sein EPS-Werk in Monaca, Pennsylvania, und eliminierte damit 15.000–20.000 Tonnen jährliche Harzkapazität im Nordosten.

Berichtsumfang des Marktes für expandiertes Polystyrol (EPS) in den Vereinigten Staaten

Expandierbares Polystyrol (EPS) ist ein Schaumkunststoff, der aus festen Polystyrolperlen hergestellt wird. Es ist ein leichtes, formstabiles und geschlossenzelliges Dämmmaterial, das häufig in Verpackungen und im Bauwesen eingesetzt wird.

Der Markt für expandierbares Polystyrol (EPS) in den Vereinigten Staaten ist nach Typ und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in Weiß sowie Grau und Silber segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil und Transport sowie Haushaltsgeräte und Konsumgüter segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Weiß |

| Grau und Silber (Graphit-verstärkt) |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil und Transport |

| Haushaltsgeräte und Konsumgüter |

| Nach Typ | Weiß |

| Grau und Silber (Graphit-verstärkt) | |

| Nach Endverbraucher | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil und Transport | |

| Haushaltsgeräte und Konsumgüter |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für expandierbares Polystyrol in den Vereinigten Staaten heute?

Die Marktgröße für expandierbares Polystyrol erreichte im Jahr 2026 397,13 Kilotonnen und soll bis 2031 447,57 Kilotonnen erreichen.

Was ist der wichtigste Wachstumstreiber für die EPS-Nachfrage in den USA?

Verschärfte bundesweite und staatliche Energieeffizienzvorschriften, die eine durchgehende Dämmung in Wänden und Dächern erfordern, sind der primäre Katalysator und steigern die Bauvolumina.

Welcher EPS-Typ gewinnt am schnellsten Marktanteile?

Graphit-verstärkte Qualitäten wachsen mit einem CAGR von 3,71 %, da ihr höherer R-Wert Bauherren ermöglicht, Vorschriften mit dünneren Paneelen zu erfüllen.

Wie wirken sich staatliche Lebensmittelverpackungsverbote auf EPS-Hersteller aus?

Verbote in fünf Bundesstaaten haben bereits rund 25 % der Einweg-Verpackungsnachfrage eliminiert und zwingen Hersteller, sich auf Kühlketten-, Bau- und Geoschaum-Absatzmärkte zu konzentrieren.

Welche Rolle spielt Recycling für den EPS-Ausblick?

Kaliforniens steigende Recyclingmaterialvorschriften haben 185 Millionen USD in neue Kapazitäten ausgelöst und positionieren konforme Lieferanten für künftige Beschaffungsvorteile.

Seite zuletzt aktualisiert am: