Marktgröße und Marktanteil für mikroperforierte Folien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

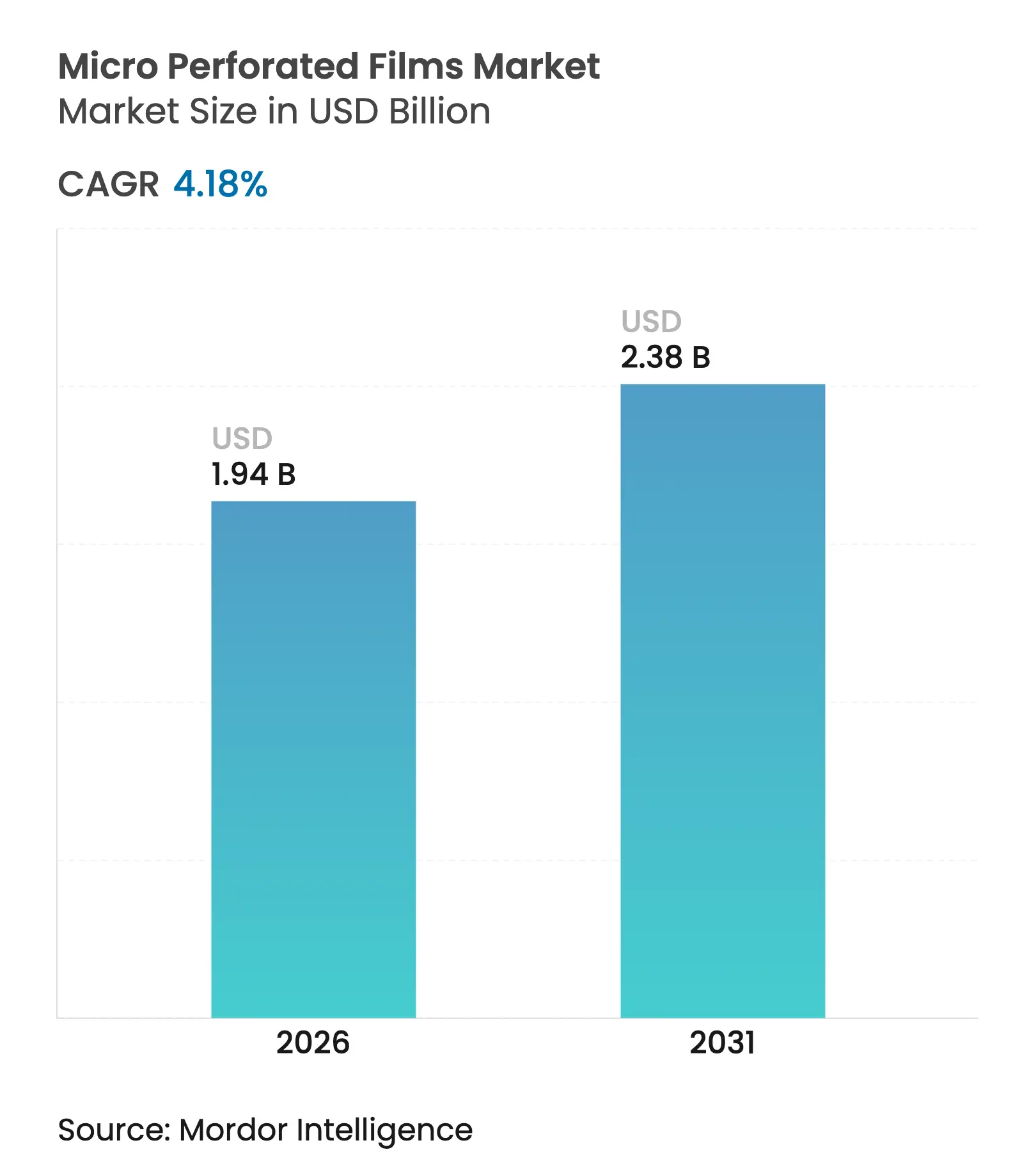

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

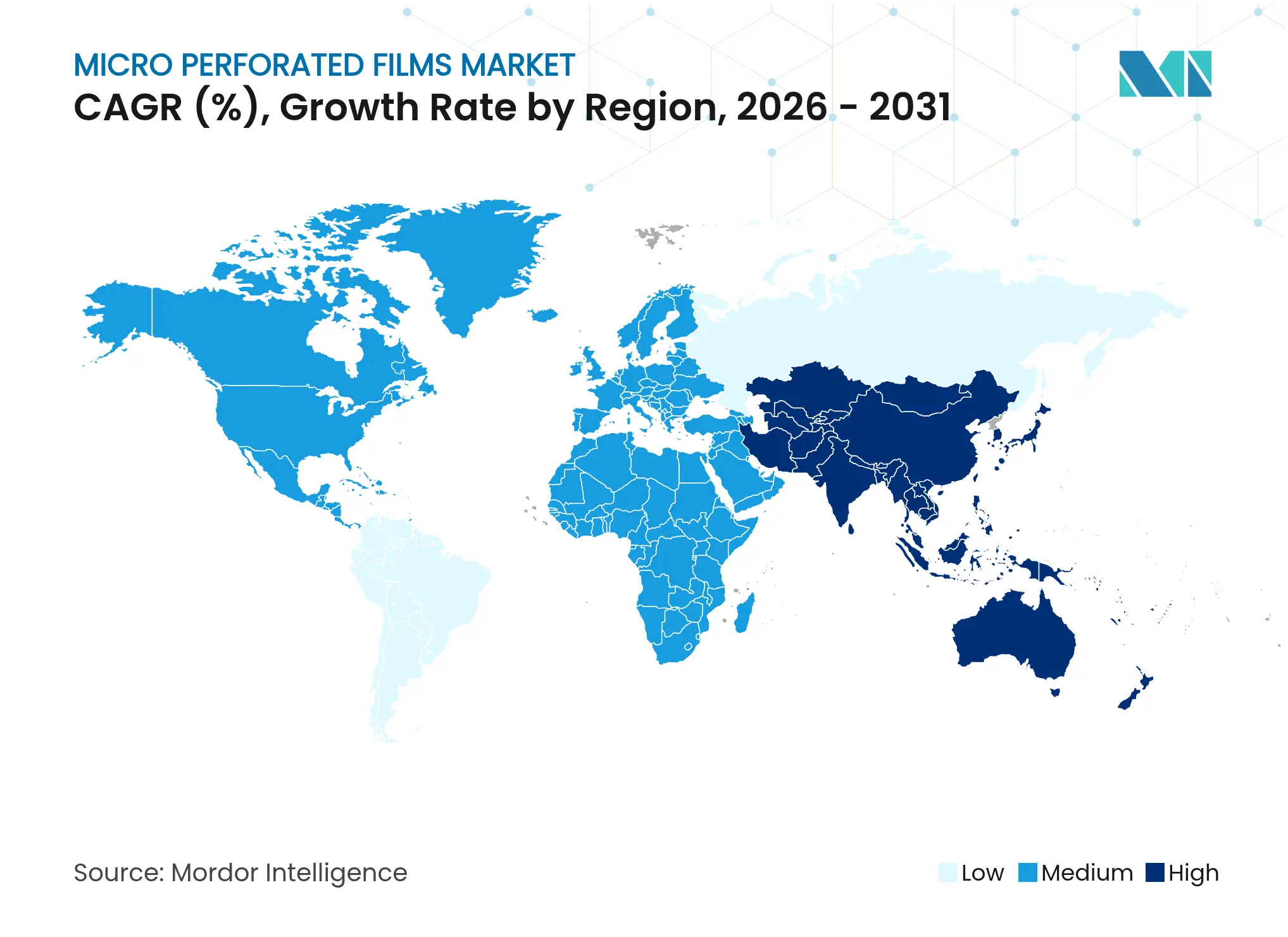

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikroperforierte Folien von Mordor Intelligence

Die Marktgröße für mikroperforierte Folien wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 1,86 Milliarden USD, wobei die Prognosen für 2031 2,38 Milliarden USD ausweisen – ein Wachstum mit einem CAGR von 4,18 % im Zeitraum 2026–2031. Die steigende Nachfrage nach präzisionstechnisch gefertigten Folien, die den Gasaustausch mit der Feuchtigkeitsretention in Einklang bringen, hält das Wachstum auch dann stabil, wenn die Gesamtvolumenexpansion nachlässt. Die Konsolidierung im Einzelhandel, die Verbreitung von E-Commerce im Lebensmittelbereich sowie strenge Anforderungen an die Haltbarkeit verstärken das Interesse an Laser-mikroperforierten Lösungen, die die Frische hochverderblicher Waren um 2–4 Tage verlängern. Polypropylen (PP) behauptet seine Führungsposition dank der Kombination aus Klarheit, Festigkeit und Kosteneffizienz, während Polyethylenterephthalat (PET) aufgrund seiner Recyclingfähigkeit und höheren Barrierestärke an Bedeutung gewinnt. Asien-Pazifik bleibt das entscheidende Produktions- und Verbrauchszentrum, gestützt durch Investitionen in die Kühlkette und die wachsende Mittelschicht. Gleichzeitig treiben regulatorische Maßnahmen zur Einschränkung von PFAS in Lebensmittelkontaktmaterialien und episodische Engpässe bei Spezialperforationsnadeln Konverter in Richtung kontaminationsfreier Lasertechnologie.

Wichtigste Erkenntnisse des Berichts

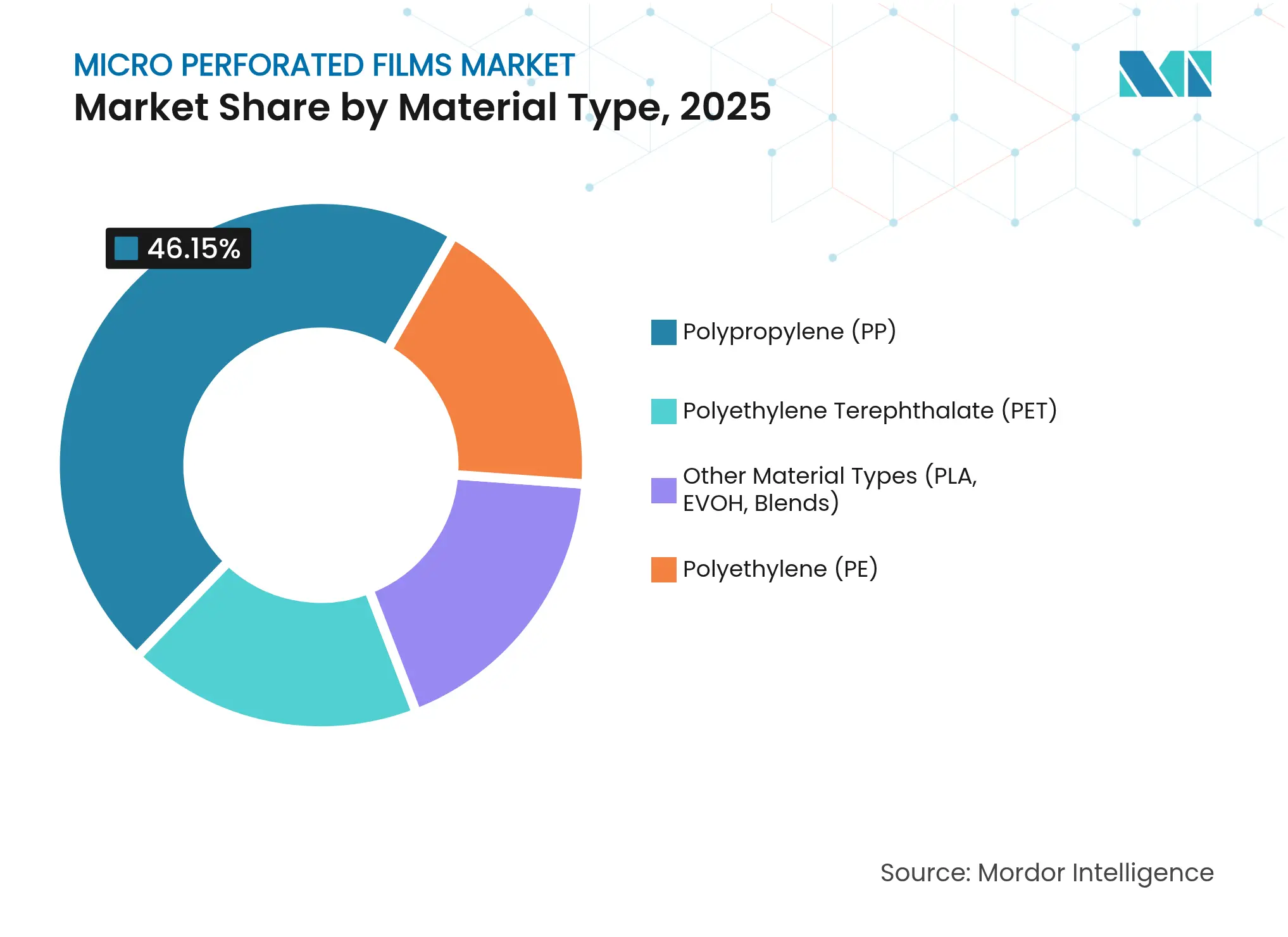

- Nach Materialtyp führte Polypropylen (PP) im Jahr 2025 mit einem Umsatzanteil von 46,15 % am Markt für mikroperforierte Folien, während Polyethylenterephthalat (PET) bis 2031 den schnellsten CAGR von 5,43 % erzielen soll.

- Nach Perforationsmethode entfielen im Jahr 2025 64,50 % der Marktgröße für mikroperforierte Folien auf mechanische Nadellinien, während Lasersysteme mit einem CAGR von 5,52 % aufholen.

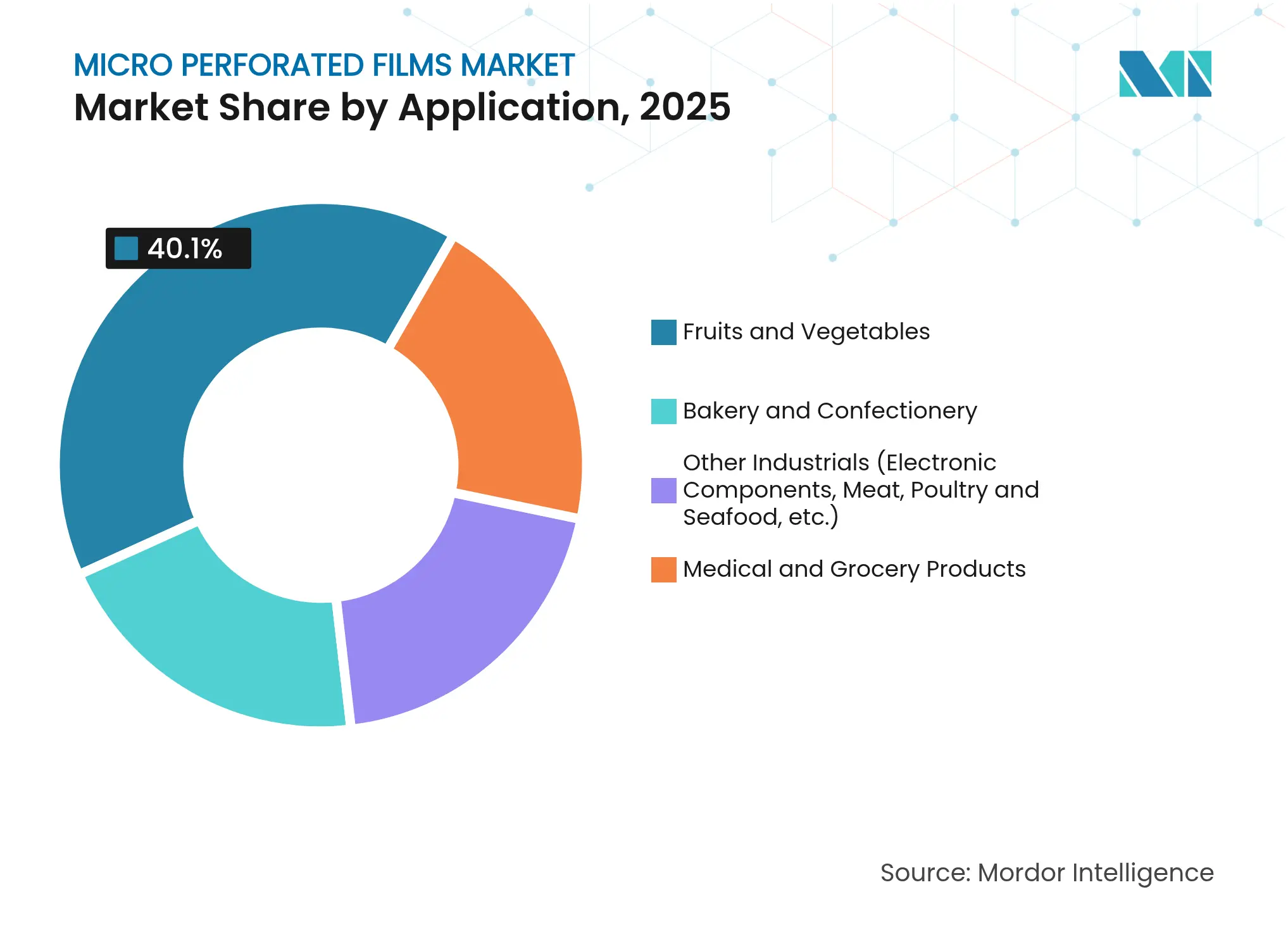

- Nach Anwendung entfielen im Jahr 2025 40,10 % der Marktgröße für mikroperforierte Folien auf die Verpackung frischer Früchte und Gemüse, mit erwartetem nachhaltigem Wachstum im mittleren einstelligen Bereich bis 2031.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 44,30 % des Umsatzes, während Nordamerika bis 2031 den höchsten regionalen CAGR von 5,36 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für mikroperforierte Folien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verpackung frischer Produkte mit längerer Haltbarkeit | +1.2% | Global, Asien-Pazifik & Nordamerika | Mittelfristig (2–4 Jahre) |

| Organisierter Einzelhandel und Kühlketten im E-Commerce | +0.8% | Asien-Pazifik als Kernmarkt; Ausstrahlungseffekte auf Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Laserperforation | +0.7% | Europa & Nordamerika zuerst; Asien-Pazifik holt auf | Kurzfristig (≤ 2 Jahre) |

| PP-Einsatz in der Flexibelverpackung | +0.6% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrageimpuls durch Salat-Mahlzeiten-Kits | +0.5% | Nordamerika & Europa, wachsend in städtischen Gebieten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Verpackungen für frische Produkte mit längerer Haltbarkeit

Einzelhändler benötigen Verpackungen, die Blattgemüse, Beeren und Produkte mit hoher Atmungsaktivität mehrere zusätzliche Tage marktfähig halten. Mikroperforierte Folien halten Kohlendioxid bei 3–5 % und Sauerstoff bei 16–18 % im Inneren der Packungen, wodurch Atmung und Feuchtigkeitsverlust verringert werden. Haltbarkeitsgewinne von 4–8 Tagen haben die Abfallkosten führender Lebensmittelhändler um bis zu 25 % gesenkt. Präzisionsperforation übersetzt sich daher in reduzierten Schwund und breitere Lieferzonen für Produzenten. Marken sehen Marketingvorteile durch ein frischeres Erscheinungsbild, und Konverter, die die Lochdichte nach Kulturpflanzentyp anpassen können, sichern sich Folgeaufträge.

Ausbau des organisierten Einzelhandels und der Kühlketten im E-Commerce

Schwellenmärkte errichten gekühlte Lagerhäuser und automatisierte Sortierhubs, die Produkte während der Umschlagsphase unterschiedlichen Temperaturen aussetzen. Auf 0 °C bis 10 °C abgestimmte mikroperforierte Folien verhindern übermäßige Kondensation und erhalten die Festigkeit über 24- bis 48-stündige Versandzyklen. Mahlzeiten-Kit-Anbieter schreiben nun Folien mit integrierten Temperaturdots und QR-basierter Zustandsverfolgung vor. Folglich erhöht das Kühlkettenwachstum die Foliennachfrage nicht nur mengenmäßig, sondern auch in technischer Komplexität, was Premiumpreise unterstützt.

Umstieg von Nadel- auf Laser-Mikroperforation für gleichmäßige Gastransmission

Lasersysteme erzeugen Löcher mit einer Toleranz von ±5 µm und vermeiden physischen Kontakt, wodurch Metallspäne und Risiken der mikrobiellen Übertragung ausgeschlossen werden. Umrüstungen erfolgen über Software-Einstellungen anstelle von Nadelwechseln, was die Betriebszeit erhöht. Im Laserkopf eingebettete Akustiksensoren überprüfen die Eindringtiefe – eine Sicherheitsmaßnahme, die für Kunden, die unter HACCP-Regelungen (Hazard Analysis and Critical Control Points) geprüft werden, entscheidend geworden ist. Die Kapitalaufwendungen sind vertretbar, da Einsparungen bei Arbeit und Verbrauchsmaterialien sowie Qualitätsgewinne die Investitionen für Hochvolumenbetriebe innerhalb von zwei Jahren amortisieren.

Wachsende Verwendung von Polypropylenfolien in der Flexibelverpackung

Die mechanische Festigkeit, Klarheit und der Kostenvorteil von PP festigen seine Rolle, doch Nachhaltigkeitserwartungen treiben die Entwicklung von bio-zirkulärem PP voran, das aus gebrauchtem Speiseöl gewonnen wird und die Leistung konventioneller Sorten erreicht. BOPP-Varianten mit 30 % Post-Consumer-Rezyklat erfüllen weiterhin die optischen und Barriereziele und helfen Markeninhabern, ihre Zusagen zum Recyclinganteil einzuhalten[1]"Recycled Content BOPP Film Grades," EUROPLAS.COM. Die einfache Bearbeitbarkeit von PP auf Nadel- und Laserlinien gibt Konvertern operative Flexibilität, wenn sich Versorgungslagen oder Vorschriften ändern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kontaminationsrisiko in konventionellen Linien | -0.4% | Global, Fokus auf Lebensmittelqualität | Kurzfristig (≤ 2 Jahre) |

| PFAS-Regulierung schränkt Fluorpolymer-Lasermasken ein | -0.3% | Europa & Nordamerika, globalisierend | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an Spezial-Mikrostanznadeln aus Edelstahl | -0.2% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Kontaminationsrisiko in konventionellen Linien

Nadelspitzen berühren die Folie bei Geschwindigkeiten von über 300 Hüben pro Minute, wodurch Grate und Metallstaub entstehen, die die Lebensmittelsicherheit gefährden. Anlagen müssen die Produktion für Reinigungspausen unterbrechen, was Ausfallzeiten und Kosten für Reinigungschemikalien erhöht. Regulatorische Prüfungen heben die Perforation als kritischen Kontrollpunkt hervor, was einige Konverter dazu veranlasst, die Laufgeschwindigkeiten zu begrenzen – dies schränkt die Kapazität bei saisonalen Nachfragespitzen ein.

Aufkommende PFAS-Regulierung schränkt Fluorpolymer-Lasermasken ein

Die Frist der Europäischen Union im Jahr 2026 begrenzt den Gesamt-PFAS-Gehalt auf 25 ppb und disqualifiziert verbreitete Fluorpolymermasken, die Laserwärme widerstehen, aber Spurenverbindungen auslaugen können[2]"PFAS Regulatory Limits in Food Packaging," TENTAMUS.COM. Alternativen wie Keramikverbundwerkstoffe weisen geringere Standzeiten und eine reduzierte Lochgleichmäßigkeit auf, was bedeutet, dass frühe Anwender Neukalibrierungen vornehmen müssen. Original-Ausrüstungshersteller beschleunigen ihre Forschung und Entwicklung, stehen jedoch noch vor Übergangsperioden, in denen Kunden neue Maskenmaterialien unter strengen Migrationstests validieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polypropylenführerschaft trifft auf Polyethylenterephthalat-Dynamik

Polypropylen hatte im Jahr 2025 mit 46,15 % den größten Anteil am Markt für mikroperforierte Folien, dank seiner ausgewogenen Kosten-, Festigkeits- und Wasserdampfbarriere. BOPP-Sorten ermöglichen es Konvertern, enge Lochgrößen zu erreichen, ohne dass die Folie reißt. Bio-zirkuläres PP, das aus gebrauchtem Speiseöl gewonnen wird, bietet nun eine identische Verarbeitbarkeit und verringert gleichzeitig den CO₂-Fußabdruck.

PET gilt als der am schnellsten wachsende Werkstoff mit einem CAGR von 5,43 %. Seine höhere Sauerstoffbarriere und Klarheit eignen sich für Premium-Salat-, Beeren- und medizinische Verpackungen, die Sichtkontrollen erfordern. Die Recyclingfähigkeit in etablierten PET-Flaschenströmen stärkt die Positionierung in Regionen mit Regelungen zur erweiterten Herstellerverantwortung. Die Marktgröße für mikroperforierte Folien im Bereich PET wächst daher schneller als die Gesamtnachfrage, insbesondere in Europa, wo Einzelhändler Monomaterial-Recyclingsysteme bevorzugen. HDPE und LDPE bleiben aufgrund ihrer Flexibilität bei Tiefkühltemperaturen in Bäckerei-Umhüllungen für die Kühlkette relevant, obwohl sich das Wachstum stabilisiert. Aufkommende PLA- und EVOH-Coextrusionen erfüllen Nischenanforderungen nach biologischer Abbaubarkeit oder extremem Aromaschutz, repräsentieren jedoch noch einstellige Anteile.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Perforationsmethode: Laser gewinnt gegenüber mechanischer Dominanz

Die Nadelperforation beherrscht im Jahr 2025 noch immer 64,50 % des Umsatzes, da Bestandslinien vollständig abgeschrieben sind und hohe Bandgeschwindigkeiten erreichen können. Dennoch belasten Ausfallzeiten für Nadelwechsel und Reinigung den Durchsatz. Die Marktgröße für mikroperforierte Folien, die Laserlösungen zugerechnet wird, wächst rasch, da Marken die Toleranzstandards verschärfen.

Der CAGR von 5,52 % für Laser basiert auf kontaktloser Verarbeitung, sofortigen Lochmusternänderungen und dem Wegfall von Verbrauchsmaterialien. Nd:YAG- und CO₂-Köpfe verarbeiten PP, PET und recycelbares PE gleichermaßen und bieten Mehrwerkstoff-Flexibilität. Akustische Rückkopplungsschleifen erkennen unvollständige Durchdringungen und verhindern Nadellöcher, die den Verderb beschleunigen könnten. Heißnadel- und elektrostatische Verfahren bedienen kleine Nischen, in denen eine unregelmäßige Lochgeometrie gefragt ist, doch keine dieser Technologien zeigt Durchbruchpotenzial.

Nach Anwendung: Verpackung von Frischprodukten dominiert, Diversifizierung setzt ein

Frisches Obst und Gemüse entfiel im Jahr 2025 auf 40,10 % des Wertes, da atmungsempfindliche Kulturen wie Beeren, Trauben und Blattgemüse keine generischen Folien tolerieren. Konverter liefern kulturspezifische Muster, die den CO₂-Aufbau mit der Dehydratationskontrolle in Einklang bringen, und sichern sich langjährige Lieferverträge mit Einzelhändlern. Backwaren-Snacks nutzen kleinere Locharrays, die Feuchtigkeit entlüften, ohne den Inhalt auszutrocknen, und erhalten so die Weichheit über die angestrebten Haltbarkeitstermine hinaus.

Medizinische Verpackungen stoßen auf zunehmendes Interesse, da sterilisierbare PET-Folien mit Mikroöffnungen das Ausgasen von Ethylenoxid ermöglichen und gleichzeitig das Eindringen von Partikeln blockieren. Elektronikbeutel schreiben nun mikroperforierte Folien vor, um Feuchtigkeit und statische Aufladung gleichzeitig zu regulieren. Der Marktanteil für mikroperforierte Folien, der mit diesen Industrieanwendungen verbunden ist, bleibt bescheiden, verzeichnet jedoch einen CAGR von 5,74 %, da Lieferanten Fallstudien vorlegen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 44,30 % des globalen Umsatzes, was sowohl den Kostenvorteil bei der Produktion als auch die wachsende Nachfrage nach gekühlten Frischwaren widerspiegelt. China hat seit 2024 mehr als 20 Milliarden USD in Kühlkettenknoten investiert und damit die adressierbare Basis für fortschrittliche Frischproduktverpackungen verbreitert. Regionale Konverter integrieren Hochgeschwindigkeits-Laserarrays, um inländische Lebensmittelhändler und grenzüberschreitende Obstexporteure zu bedienen. Das zweistellige E-Commerce-Wachstum im Lebensmittelbereich in Indien zwingt Lieferanten dazu, 24-Stunden-Lieferfenster trotz tropischer Hitze einzuhalten, was die Einführung atmungsaktiver Folienformate beschleunigt.

Nordamerika hält eine solide zweite Position. Die Vereinigten Staaten führen die Technologieübernahme an, wobei große Salat-Verarbeitungsbetriebe ihre Anlagen auf Laser-Mikroperforation umrüsten, um Verifizierungsprüfungen nach dem Food Safety Modernization Act zu genügen. Kanadische Beerenexporteure übernehmen PP-PET-Laminatstrukturen als Reaktion auf längere Eisenbahnkorridore, die eine Festigkeitserhaltung von acht Tagen erfordern. Lateinamerikanische Produkte aus Mexiko kommen dank optimierter Mikroöffnungsverpackungen frischer im nördlichen Einzelhandel an. Europa betont regulatorische Compliance und Kreislaufwirtschaft. Einzelhandelsketten verlangen monomaterielle Lösungen, die mit Pfandrückgabesystemen kompatibel sind, und bevorzugen PET- und PP-Folien mit 30 % Recyclinganteil. Die frühzeitige Durchsetzung von PFAS-Verboten löst einen schnelleren Umstieg auf Keramik-Lasermasken aus, was europäische Verpacker dazu veranlasst, eng mit Ausrüstungslieferanten bei Validierungsprotokollen zusammenzuarbeiten. Südamerika, der Nahe Osten und Afrika tragen gemeinsam kleinere Anteile bei, weisen jedoch Aufholpotenzial auf. Brasiliens Mango- und Traubenexporteure testen mikroperforierte Verpackungen, die Kondensation auf transatlantischen Seewegen minimieren. Supermärkte in den Golfstaaten erproben Salat-Schüsseln, die mit laserbelüfteten Deckeln versiegelt sind, um 35 °C-Logistik zu bewältigen. Afrikanische Zitrusexporteure beginnen damit, atmungsaktive Einlagen für Seefrachtsendungen zu erproben, mit dem Ziel, Abfallquoten zu senken, die zuvor über 15 % lagen.

Wettbewerbslandschaft

Der Markt für mikroperforierte Folien weist eine moderate Fragmentierung auf. Die Einführung von KI-gesteuerten Perforationsmonitoren durch Amcor im Jahr 2025 senkte die Fehlerquoten für Zitrus-Einlagen, die auf der IPPE vorgestellt wurden. Sealed Air führt prädiktive Wartungssoftware ein, die Bediener warnt, wenn Laseroptikelemente außer Kalibrierung geraten, und ungeplante Ausfallzeiten reduziert.

Mittelgroße Herausforderer spezialisieren sich auf Laser-Nachrüstungen und bieten Geschwindigkeitssteigerungsmodule an, die an ältere mechanische Linien angebaut werden und den Ausstoß um 15 % steigern. Diese Nischenanbieter gewinnen Aufträge dort, wo Konverter zögern, abgeschriebene Anlagen zu verschrotten, aber dennoch engere Toleranzen benötigen. Asiatische Konverter nutzen ihre regionalen Rohstoffkostenvorteile, um bei Supermarktverträgen aggressiv zu bieten, obwohl fehlende eigene Forschungs- und Entwicklungskapazitäten die Differenzierung begrenzen.

Regulatorische Trends schaffen Fenster für Disruptoren. Unternehmen, die PFAS-freie Lasermasken vor der europäischen Frist 2026 kommerzialisieren, könnten Technologielizenzgebühren erzielen. Lieferanten von bio-zirkulären PP-Granulaten schmieden Allianzmodelle mit Konvertern, die auf Frischprodukt-Etiketten einen niedrigen CO₂-Fußabdruck bewerben möchten. Gleichzeitig löst die anhaltende Knappheit bei Nadelstahl kollaborative Einkaufsgemeinschaften unter kleineren Konvertern aus, die eine gesicherte Zuteilung anstreben.

Marktführer der Branche für mikroperforierte Folien

Amcor plc

Bolloré ITF

Mondi

Sealed Air

Taghleef Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Europäische Union verabschiedete die Verordnung 2025/40, die strenge PFAS-Grenzwerte in Lebensmittelverpackungen festlegt, gültig ab August 2026. Die Schwellenwerte betragen 25 ppb für einzelne PFAS, 250 ppb für die Gesamtsumme und 50 ppm für polymere PFAS. Diese Vorschriften werden Auswirkungen auf Laser-Mikroperforationssysteme haben, die Fluorpolymermasken verwenden, und den Markt für mikroperforierte Folien beeinflussen.

- August 2023: Amcor übernahm Phoenix Flexibles, ein in Gujarat ansässiges Flexibelverpackungswerk mit einem Jahresumsatz von ca. 20 Millionen USD aus Lebensmittel-, Haushaltspflege- und Körperpflegeanwendungen. Diese Akquisition stärkt die Produktionskapazität von Amcor und festigt seine Position auf dem Markt für mikroperforierte Folien.

Umfang des globalen Berichts über den Markt für mikroperforierte Folien

Der Marktbericht für mikroperforierte Folien enthält:

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polyethylen (PE) |

| Sonstige Materialtypen (PLA, EVOH, Blends) |

| Mechanische Nadelperforation |

| Laser-Mikroperforation (CO₂, Nd:YAG) |

| Elektrostatisch / Heißnadel |

| Obst und Gemüse |

| Backwaren und Süßwaren |

| Medizinische Produkte und Lebensmitteleinzelhandelsprodukte |

| Sonstige Industrieanwendungen (Elektronische Bauteile, Fleisch, Geflügel und Meeresfrüchte usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | ||

| Polyethylen (PE) | ||

| Sonstige Materialtypen (PLA, EVOH, Blends) | ||

| Nach Perforationsmethode | Mechanische Nadelperforation | |

| Laser-Mikroperforation (CO₂, Nd:YAG) | ||

| Elektrostatisch / Heißnadel | ||

| Nach Anwendung | Obst und Gemüse | |

| Backwaren und Süßwaren | ||

| Medizinische Produkte und Lebensmitteleinzelhandelsprodukte | ||

| Sonstige Industrieanwendungen (Elektronische Bauteile, Fleisch, Geflügel und Meeresfrüchte usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mikroperforierte Folien?

Die Marktgröße für mikroperforierte Folien beträgt im Jahr 2026 1,94 Milliarden USD.

Mit welchem CAGR wird der Markt für mikroperforierte Folien bis 2031 voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 mit einem CAGR von 4,18 % wachsen.

Welches Materialsegment hält den größten Anteil am Markt für mikroperforierte Folien?

Polypropylen führt mit einem Umsatzanteil von 46,15 % zum Stand 2025 aufgrund seiner ausgewogenen Kosten-, Klarheits- und Barriereeigenschaften.

Warum gewinnen Laserperforationssysteme auf dem Markt für mikroperforierte Folien an Beliebtheit?

Laserperforation bietet eine Lochgrößenpräzision von ±5 µm, eliminiert Kontaktkontamination und reduziert Ausfallzeiten durch Nadelwechsel.

Seite zuletzt aktualisiert am: