Marktgröße und Marktanteil für Polyphenylensulfid (PPS)-Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 0.00% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure_Composites_-_Top_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyphenylensulfid (PPS)-Verbundwerkstoffe von Mordor Intelligence

Es wird erwartet, dass der Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe im Prognosezeitraum eine CAGR von weniger als 5% verzeichnen wird. Die Branche der Polyphenylensulfid (PPS)-Verbundwerkstoffe entwickelt sich mit bedeutenden technologischen Fortschritten in Fertigungsprozessen und Materialwissenschaften kontinuierlich weiter. Fortschrittliche Verarbeitungsmethoden, darunter automatisiertes Pultrusionsverfahren, Harzinfusionsverfahren (RTM), strukturelles Reaktionsspritzgießen (SRIM) und Pressverbundverfahren, haben die Produktionseffizienz und Materialleistung verbessert. Diese Innovationen haben insbesondere die Entwicklung von endlosfaserverstärkten thermoplastischen Verbundwerkstoffen begünstigt und es Herstellern ermöglicht, überlegene mechanische Eigenschaften und gleichbleibende Qualität bei Hochleistungsanwendungen zu erzielen.

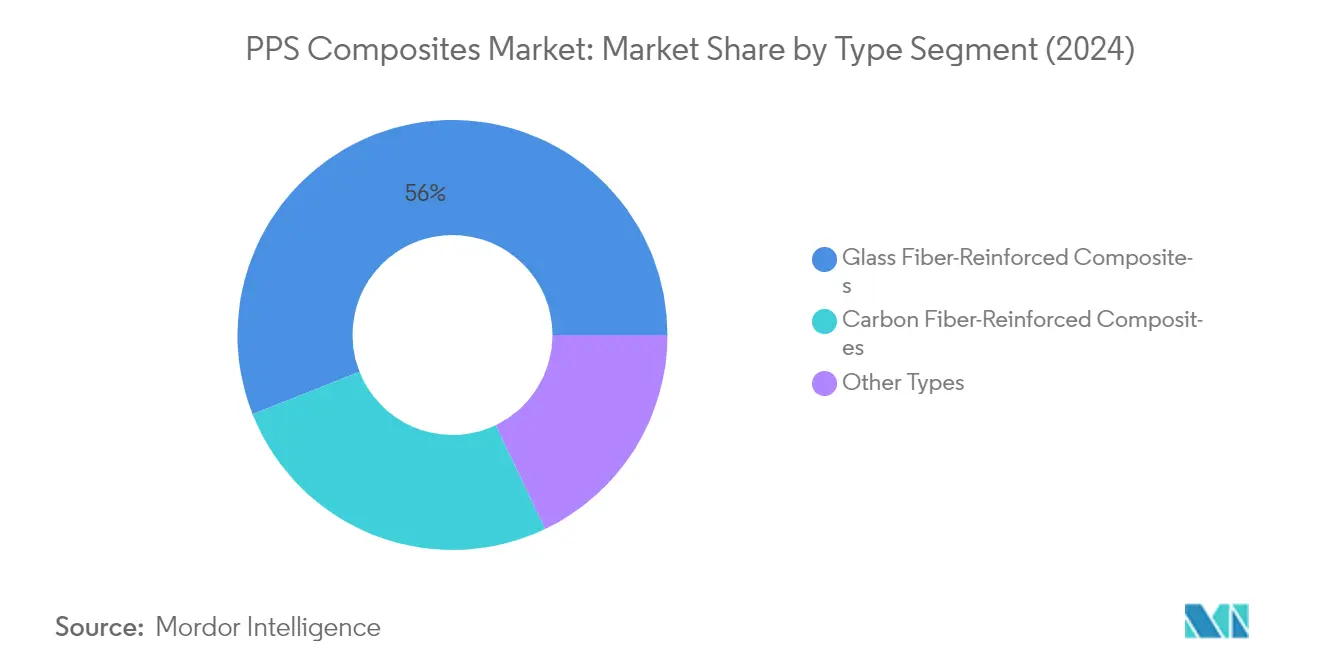

Die Branche erlebt einen transformativen Wandel hin zu leichten Hochleistungswerkstoffen in verschiedenen Endverbrauchssektoren. Glasfaserverstärkte Verbundwerkstoffe dominieren den Markt mit einem Anteil von etwa 56%, was auf ihr überlegenes Festigkeit-Gewicht-Verhältnis und ihre Kosteneffizienz im Vergleich zu herkömmlichen Materialien zurückzuführen ist. Die Integration von Hybridverbundwerkstoffen, die Kohlefaser mit Glas- oder Aramidfasern kombinieren, hat sich als bedeutender Trend herausgestellt und bietet optimierte Leistungsmerkmale bei gleichzeitiger Kosteneffizienz für Hersteller.

Asien-Pazifik hat sich als globaler Fertigungsstandort für PPS-Verbundwerkstoffe etabliert, mit erheblichen Investitionen in Forschungs- und Entwicklungskapazitäten. Der Markt für Unterhaltungselektronik in der Region wird bis 2024 voraussichtlich 262,79 Milliarden USD erreichen, was die Nachfrage nach leichten und langlebigen Materialien für elektronische Komponenten und Gehäuse antreibt. Länder wie China, Singapur und Malaysia haben robuste Lieferketten und technisches Fachwissen in der Verbundwerkstoffherstellung entwickelt, insbesondere in den Bereichen Wartung, Reparatur und Überholung (MRO).

Der Automobilsektor befindet sich im Zuge der Umsetzung strenger Umweltvorschriften und des Trends zur Fahrzeugelektrifizierung in einem bedeutenden Wandel. Hersteller setzen zunehmend thermoplastische Verbundwerkstoffe für verschiedene Anwendungen ein, darunter elektrische Systeme, Elektroniksysteme und Strukturbauteile, die Hochtemperaturbeständigkeit bis zu 200 °C (392 °F) erfordern. Die Fähigkeit des Werkstoffs, Dimensionsstabilität mit Flammschutz zu verbinden und gleichzeitig Präzisionsformgebung zu unterstützen, hat ihn bei der Entwicklung von Fahrzeugkomponenten der nächsten Generation besonders wertvoll gemacht. Der Einsatz von Hochleistungsthermoplastwerkstoffen wird zur Erfüllung dieser sich wandelnden Branchenanforderungen unverzichtbar.

Globale Markttrends und Erkenntnisse für Polyphenylensulfid (PPS)-Verbundwerkstoffe

STEIGENDE NACHFRAGE AUS DEM LUFT- UND RAUMFAHRTSEKTOR

Der kontinuierliche Drang der Luft- und Raumfahrtindustrie nach kraftstoffeffizienten und leichteren Flugzeugen hat PPS-Verbundwerkstoffe als kritische Werkstofflösung positioniert. Gemäß den neuesten Prognosen von Boeing wird der Markt in den nächsten zwei Jahrzehnten etwa 44.040 neue Strahlflugzeuge im Wert von 6,8 Billionen USD benötigen, wobei die weltweite kommerzielle Flotte bis 2038 voraussichtlich 50.660 Flugzeuge umfassen wird. Dieses erhebliche Wachstum der Flugzeugnachfrage veranlasst Hersteller, Hochtemperaturpolymer-Verbundwerkstoffe einzusetzen, die das Strukturgewicht im Vergleich zu herkömmlichen Materialien um bis zu 50% reduzieren können, was zu einer Kraftstoffeffizienzverbesserung von etwa 20% und einer Lärmreduzierung von 5% führt, während die Wartungskosten um rund 30% sinken.

PPS-Verbundwerkstoffe haben sich aufgrund ihrer überlegenen Kombination aus Eigenschaften und Kosteneffizienz als bevorzugte Werkstoffwahl etabliert. Diese Materialien bieten inhärente Flammbeständigkeit und hohe Wärmebeständigkeit mit kontinuierlichen Einsatzmöglichkeiten bei Temperaturen über 200 °C (392 °F), zusammen mit hervorragenden Oxidations- und Chemikalienbeständigkeitseigenschaften. Die FST-Leistung (Entflammbarkeit, Rauch und Toxizität) von fortschrittlichen Polymerverbundwerkstoffen, kombiniert mit ihren vergleichsweise niedrigen Verarbeitungskosten gegenüber Alternativen wie Polyetheretherketon (PEEK) und Polyimid (PI), macht sie für verschiedene Innenraumanwendungen wie Hochtemperaturleitungen, Sitzrahmen und Innenverkleidungen besonders geeignet. Ihre erfolgreiche Implementierung wurde in kritischen Luft- und Raumfahrtkomponenten bei Flugzeugen wie dem Airbus A340 und A380 nachgewiesen, was ihre Zuverlässigkeit und Leistungsfähigkeit in anspruchsvollen Luft- und Raumfahrtanwendungen belegt.

STEIGENDE NACHFRAGE AUS DEM ÖL- UND GASSEKTOR

Der wachsende Fokus der Öl- und Gasindustrie auf betriebliche Effizienz und Ausrüstungsbeständigkeit hat erhebliche Chancen für den Einsatz von PPS-Verbundwerkstoffen geschaffen. Diese Materialien spielen eine entscheidende Rolle bei der Reduzierung von Ausfallzeiten und Wartungskosten durch ihre überlegenen korrosionsbeständigen Eigenschaften. Der Einsatz von leichteren Strukturen, aufspulbaren Rohren und schnellen Montagetechniken unter Verwendung von Hochtemperaturpolymer-Verbundwerkstoffen hat zu gesenkten Infrastrukturkosten bei der Erneuerung von Rohrleitungskomponenten geführt und durch den Einsatz von Leichtbaumaterialien sicherere Arbeitsumgebungen geschaffen. PPS-Verbundwerkstoffe finden umfangreiche Anwendung in kritischen Ausrüstungen wie Brückenpackern, Verbunddruckbehältern, kohlefaserverstärkten Ankertauen sowie ummantelten Rohr- und Schlauchsystemen.

Die außergewöhnlichen Leistungsmerkmale des Werkstoffs machen ihn besonders wertvoll in anspruchsvollen Öl- und Gasumgebungen. PPS-Verbundwerkstoffe zeigen hervorragende Leistungsfähigkeit in Hochdruckanwendungen, insbesondere in Bohrloch-Brückenpackern, wo ihre einfache Bohrentfernbarkeit betriebliche Vorteile bietet. Ihre Anwendung erstreckt sich auf elektrisch reine dielektrische Strukturen und Gehäuse zur Inspektion und Überwachung von Bohrlöchern sowie auf geformte Frac-Kugeln. Die Kombination aus hoher Festigkeit, Steifigkeit und verbesserter Korrosionsbeständigkeit macht PPS-Verbundwerkstoffe ideal für Ausrüstungen, die aggressiven Chemikalien und extremen Temperaturen ausgesetzt sind, wie sie im Öl- und Gasbetrieb üblich sind. Diese Materialien haben sich insbesondere in Sauerölumgebungen bewährt, in denen Ausrüstungen Gemischen aus Wasser, verschiedenen Chemikalien, Reagenzien, Kohlenwasserstoff-Nebenprodukten, Sand und Kohlenwasserstoff-Gaskondensaten bei erhöhten Temperaturen standhalten müssen.

Segmentanalyse

Segment der glasfaserverstärkten Verbundwerkstoffe im Markt für PPS-Verbundwerkstoffe

Glasfaserverstärkte thermoplastische PPS-Verbundwerkstoffe dominieren den globalen Markt und befehligen im Jahr 2024 etwa 56% des gesamten Marktanteils. Diese Verbundwerkstoffe enthalten zwischen 25% und 60% Glasfasern und bieten hervorragende thermische Beständigkeit, ausgezeichnete Feuchtigkeitsbeständigkeit sowie überlegene chemische und Korrosionsbeständigkeitseigenschaften. Die Bedeutung des Segments wird in erster Linie durch seine umfangreichen Anwendungen in der Luft- und Raumfahrtindustrie angetrieben, insbesondere in Komponenten wie Radoms, Seitenruderwerken und den Vorderkanten von Tragflächen/J-Nasen. Darüber hinaus finden diese Materialien erhebliche Verwendung in elektrischen Steckverbindern, Schaltern, Pumpengehäusen und Wasserarmaturen, während sie auch in Automobilanwendungen wie E-Motor-Spulenkörpern, Endlaminaten, Motorblock-Heizelementen und Filterkästen eingesetzt werden. Das Wachstum des Segments wird ferner durch seine Kosteneffizienz im Vergleich zu anderen Verstärkungsmaterialien unterstützt, wobei Hochleistungsmerkmale wie Verschleißfestigkeit und Schlagzähigkeit erhalten bleiben.

Segment der kohlefaserverstärkten Verbundwerkstoffe im Markt für PPS-Verbundwerkstoffe

Kohlefaserverstärkte thermoplastische PPS-Verbundwerkstoffe stellen ein sich schnell entwickelndes Segment im Markt dar, das durch seine außergewöhnlichen mechanischen Eigenschaften und überlegenen Leistungsmerkmale gekennzeichnet ist. Diese Verbundwerkstoffe gewinnen aufgrund ihrer verbesserten intrinsischen Eigenschaften, darunter erhöhte Bruchzähigkeit, Schadenstoleranz sowie die Möglichkeit zur Wiederverwertung und Umformung, erheblich an Bedeutung. Die Materialien werden zunehmend in kritischen Anwendungen wie Zivilkonstruktionen und mechanischen Teilen von Maschinen und Fahrzeugen eingesetzt. Ihre Verwendung erstreckt sich über verschiedene Sektoren, von der Herstellung von Steckplatinen und Chip-Trägern bis hin zu wichtigen Automobilteilen, Steckverbindern, Schaltern und Relais sowie medizinischen Geräten. Die Luft- und Raumfahrtindustrie schätzt diese Verbundwerkstoffe insbesondere für Anwendungen in Bugfahrwerksklappen, Haupt- und Mittelfahrwerksklappen, zentralen Torsionskästen, Oberflägelfeldern und Druckspanten.

Verbleibende Segmente im Markt für PPS-Verbundwerkstoffe

Die verbleibenden Segmente im Markt für PPS-Verbundwerkstoffe bestehen hauptsächlich aus anderen Verstärkungstypen, darunter Mineralfaser-, Aramidfaser- und PTFE-verstärkte Verbundwerkstoffe sowie Hybridverbundwerkstoffe. Diese Materialien bedienen spezifische Nischenanwendungen, bei denen einzigartige Eigenschaftskombinationen erforderlich sind. Aramidfaserverstärkte PPS-Materialien werden in Luft- und Raumfahrtanwendungen aufgrund ihrer außergewöhnlichen physikalischen Eigenschaften und Schlagfestigkeit besonders geschätzt. Hybridverbundwerkstoffe, die verschiedene Arten von Verstärkungsfasern kombinieren, gewinnen an Bedeutung, da sie optimierte Leistungsmerkmale bieten und dabei möglicherweise die Kosten im Vergleich zu Einzel-Fasersystemen senken. Diese Segmente entwickeln sich mit neuen technologischen Entwicklungen und erweiternden Anwendungsbereichen in verschiedenen Industrien kontinuierlich weiter.

Segmentanalyse: Endverbraucherbranche

Segment Luft- und Raumfahrt sowie Verteidigung im Markt für PPS-Verbundwerkstoffe

Das Segment Luft- und Raumfahrt sowie Verteidigung dominiert weiterhin den globalen Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe und hält im Jahr 2024 etwa 48% des gesamten Marktanteils. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Nutzung von PPS-Verbundwerkstoffen in verschiedenen Flugzeugkomponenten angetrieben, darunter Fahrwerksklappen, feststehende Tragflächenvorderkanten, Kielträger und Halterungen. Die außergewöhnlichen Eigenschaften des Werkstoffs, wie hohe Thermostabilität, Chemikalienbeständigkeit und Flammschutz, machen ihn besonders geeignet für Luft- und Raumfahrtanwendungen. Das Wachstum des Segments wird ferner durch die steigende Nachfrage nach kraftstoffeffizienten Flugzeugen und den zunehmenden Fokus auf die Reduzierung des Flugzeuggewichts zur Erfüllung strenger Umweltvorschriften unterstützt. Darüber hinaus erfüllen PPS-Harzverbundwerkstoffe verschiedene Militärspezifikationen und sind von mehreren Behörden für die Verwendung in Leiterplatten, Sockeln, Steckmodulen, elektronischen Komponenten und Militärflugzeugen zugelassen.

Industriesegment im Markt für PPS-Verbundwerkstoffe

Das Industriesegment, das auch Öl- und Gasanwendungen umfasst, entwickelt sich zum am schnellsten wachsenden Segment im Markt für PPS-Verbundwerkstoffe, wobei Prognosen ein robustes Wachstum von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum ist in erster Linie auf die zunehmende Nutzung von PPS-Verbundwerkstoffen in verschiedenen industriellen Anwendungen zurückzuführen, insbesondere in korrosiven Umgebungen und Hochtemperaturbereichen. Die überlegenen Eigenschaften des Werkstoffs, darunter hervorragende Chemikalienbeständigkeit, Dimensionsstabilität und hohe Wärmebeständigkeit, machen ihn ideal für Anwendungen wie verstärkte Rohrleitungen, Schläuche, kundenspezifisch gestaltete Behälter und Druckbehälter. Das Wachstum des Segments wird ferner durch die steigende Nachfrage nach leichten und langlebigen Materialien in industriellen Fertigungsprozessen vorangetrieben, zusammen mit dem zunehmenden Fokus auf die Senkung von Wartungskosten und die Verbesserung der betrieblichen Effizienz.

Verbleibende Segmente in der Endverbraucherbranche

Die Automobilbranche, die Elektro- und Elektronikbranche sowie andere Endverbraucherbranchen bilden bedeutende Segmente im Markt für PPS-Verbundwerkstoffe. Der Automobilsektor nutzt thermoplastische Automobilverbundwerkstoffe für verschiedene Anwendungen, darunter Komponenten im Motorraum und Strukturbauteile, angetrieben durch die steigende Nachfrage nach Leichtfahrzeugen und strenge Emissionsvorschriften. Das Elektro- und Elektroniksegment verwendet diese Materialien in Anwendungen, die hohe Thermostabilität und elektrische Isoliereigenschaften erfordern. Andere Endverbraucherbranchen, darunter die Medizin- und Sportausrüstungsherstellung, tragen ebenfalls zum Marktwachstum bei, indem sie PPS-Verbundwerkstoffe für spezialisierte Anwendungen nutzen, die hohe Leistung und Langlebigkeit erfordern.

Geografische Analyse

Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe in Asien-Pazifik

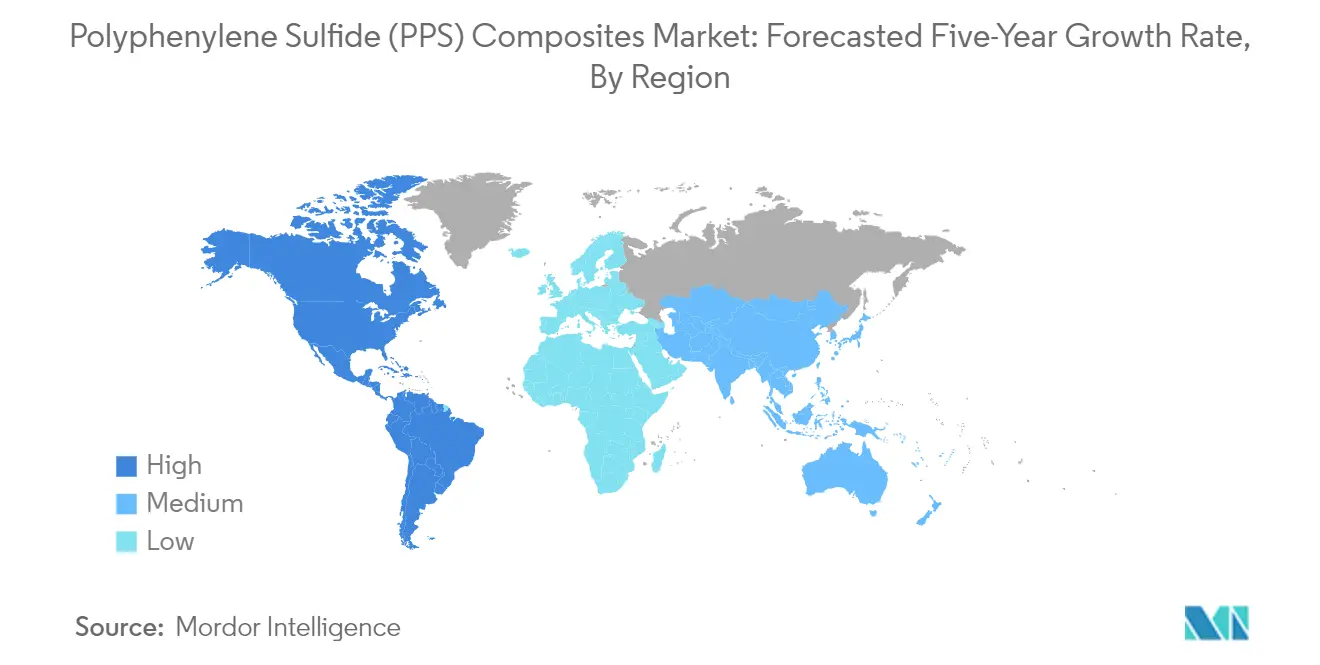

Asien-Pazifik dominiert den globalen Markt für PPS-Verbundwerkstoffe und hält im Jahr 2024 etwa 66% des gesamten Marktanteils. Die Führungsposition der Region wird durch ihre robuste Fertigungsinfrastruktur angetrieben, insbesondere in Ländern wie China, Japan und Südkorea. Die Präsenz bedeutender Luft- und Raumfahrthersteller, expandierende Automobilproduktionskapazitäten und ein wachsender Elektronikfertigungssektor tragen erheblich zum Marktwachstum bei. Die Region profitiert von günstigen Regierungsmaßnahmen zur Förderung von Leichtbaumaterialien in Automobil- und Luft- und Raumfahrtanwendungen, kombiniert mit zunehmenden Investitionen in Forschungs- und Entwicklungsaktivitäten. Darüber hinaus hat die starke Präsenz wichtiger Marktteilnehmer und ihr kontinuierlicher Fokus auf technologische Fortschritte Asien-Pazifik als primären Standort für die Produktion und den Verbrauch von PPS-Verbundwerkstoffen etabliert. Der Wettbewerbsvorteil der Region wird durch ihr gut entwickeltes Lieferkettennetzwerk, kosteneffiziente Fertigungskapazitäten und eine wachsende Inlandsnachfrage in verschiedenen Endverbrauchsbranchen weiter gestärkt.

Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe in Nordamerika

Nordamerika stellt einen bedeutenden Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe dar und verzeichnet zwischen 2019 und 2024 eine stetige Wachstumsrate von etwa 4%. Der Markt der Region wird hauptsächlich durch seinen fortschrittlichen Luft- und Raumfahrt- sowie Verteidigungssektor angetrieben, insbesondere in den Vereinigten Staaten, die weiterhin ein globaler Führer in der Flugzeugherstellung und Verteidigungstechnologie sind. Der Markt profitiert von erheblichen Investitionen in Forschung und Entwicklung, insbesondere bei der Entwicklung von Hochleistungsverbundwerkstoffen für kritische Anwendungen. Die Präsenz bedeutender Automobilhersteller und ihr zunehmender Fokus auf Leichtfahrzeuge zur Verbesserung der Kraftstoffeffizienz treiben das Marktwachstum weiterhin voran. Der starke Fokus der Region auf technologische Innovation, kombiniert mit strengen Umweltvorschriften zur Förderung des Einsatzes von Leichtbaumaterialien, schafft ein günstiges Umfeld für die Marktexpansion. Darüber hinaus stärken die gut etablierte Industrieinfrastruktur und die wachsende Nutzung thermoplastischer Verbundwerkstoffe in Öl- und Gasanwendungen die Marktposition in Nordamerika weiter.

Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe in Europa

Der europäische Markt für PPS-Verbundwerkstoffe wird voraussichtlich im Zeitraum 2024–2029 ein Wachstum von etwa 5% aufrechterhalten, angetrieben durch den starken Fokus der Region auf nachhaltige und innovative Materialien. Der Markt profitiert von Europas führender Position in der Automobiltechnologie und seinem aggressiven Vorstoß zur Elektrofahrzeugadoption, die leichte und leistungsstarke Materialien erfordert. Die Luft- und Raumfahrtindustrie der Region, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, ist weiterhin ein wesentlicher Treiber für die Nachfrage nach PPS-Verbundwerkstoffen. Die strengen Umweltvorschriften Europas und der Schwerpunkt auf der Reduzierung von Kohlenstoffemissionen in allen Branchen schaffen eine anhaltende Nachfrage nach Leichtbaumaterialien. Die Präsenz großer Forschungseinrichtungen und ihre Zusammenarbeit mit Branchenakteuren fördert kontinuierliche Innovationen bei Verbundwerkstoffen. Der starke Fokus der Region auf Kreislaufwirtschaftsprinzipien und nachhaltige Fertigungspraktiken prägt das Marktumfeld weiter, während die wachsenden Investitionen in die Infrastruktur für erneuerbare Energien zusätzliche Chancen für Anwendungen im Markt für fortschrittliche Polymerverbundwerkstoffe schafft.

Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten und Afrika umfasst, bietet aufkommende Chancen für den Markt für PPS-Verbundwerkstoffe. Diese Regionen erleben zunehmende Industrialisierung und wachsende Investitionen in Luft- und Raumfahrt- sowie Automobilfertigungskapazitäten. Der Markt wird insbesondere durch den expandierenden Öl- und Gassektor im Nahen Osten angetrieben, der leistungsstarke Materialien für verschiedene Anwendungen benötigt. Brasiliens wachsende Luft- und Raumfahrtindustrie und zunehmende Automobilproduktionskapazitäten schaffen eine erhebliche Nachfrage nach fortschrittlichen Verbundwerkstoffen. Die Region profitiert von zunehmenden ausländischen Direktinvestitionen in Fertigungssektoren und wachsendem Bewusstsein für die Vorteile von Leichtbaumaterialien. Die laufenden Infrastrukturentwicklungsprojekte und die Modernisierung von Industrieanlagen in diesen Regionen tragen zum Marktwachstum bei. Darüber hinaus schaffen der zunehmende Fokus auf die Lokalisierung von Fertigungskapazitäten und die Entwicklung inländischer Lieferketten neue Chancen für die Marktexpansion in diesen aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe

Der globale Markt für PPS-Verbundwerkstoffe ist durch kontinuierliche Produktinnovation gekennzeichnet, die auf die Verbesserung der Leistungsmerkmale für anspruchsvolle Luft- und Raumfahrt- sowie Automobilanwendungen ausgerichtet ist. Führende Unternehmen investieren intensiv in Forschung und Entwicklung, um fortschrittliche Formulierungen mit verbesserter Thermostabilität, Chemikalienbeständigkeit und mechanischen Eigenschaften zu entwickeln. Strategische Kapazitätserweiterungen, insbesondere in Asien-Pazifik und Nordamerika, zeigen den Fokus der Branche auf die Deckung der wachsenden regionalen Nachfrage. Unternehmen verfolgen zunehmend vertikale Integration entlang der Wertschöpfungskette, von der Rohstoffproduktion bis zur Endproduktherstellung, um bessere Kontrolle über Qualität und Kosten zu behalten. Der Schwerpunkt auf der Entwicklung nachhaltiger und recyclierbarer Verbundlösungen, kombiniert mit Bemühungen zur Optimierung von Fertigungsprozessen und zur Senkung der Produktionskosten, unterstreicht das Bekenntnis der Branche zu langfristigem Wachstum und ökologischer Verantwortung.

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für PPS-Verbundwerkstoffe weist eine stark konsolidierte Struktur auf, die von etablierten multinationalen Konzernen mit vielfältigen Produktportfolios und starken technologischen Fähigkeiten dominiert wird. Diese Hauptakteure, darunter DIC Corporation, Toray Advanced Composites, Teijin Limited, Solvay und Celanese Corporation, haben ihre Marktpositionen durch jahrzehntelange Expertise in fortschrittlichen Materialien und strategische globale Präsenz aufgebaut. Das Branchenumfeld ist durch hohe Markteintrittsbarrieren aufgrund komplexer Fertigungsprozesse, erheblicher Kapitalanforderungen und des Bedarfs an umfangreichen Forschungs- und Entwicklungskapazitäten gekennzeichnet.

Der Markt hat strategische Konsolidierung durch Fusionen und Übernahmen erlebt, wie beispielsweise die Übernahme von TenCate Advanced Composites durch Toray Industries, die Marktpositionen gestärkt und technologische Fähigkeiten erweitert hat. Unternehmen konzentrieren sich zunehmend auf den Aufbau strategischer Partnerschaften mit Endverbrauchern in Schlüsselbranchen wie Luft- und Raumfahrt sowie Automobil, um maßgeschneiderte Lösungen zu entwickeln und langfristige Liefervereinbarungen zu sichern. Regionale Expansionsstrategien, insbesondere in aufstrebenden Märkten, werden durch Gemeinschaftsunternehmen und lokale Fertigungsanlagen verfolgt, um die wachsende Nachfrage besser zu bedienen und regulatorischen Anforderungen gerecht zu werden.

Innovation und Integration treiben den Markterfolg voran

Der Erfolg im Markt für PPS-Verbundwerkstoffe hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Lösungen zu entwickeln, die spezifische Endverbraucheranforderungen erfüllen und gleichzeitig wettbewerbsfähig in den Kosten bleiben. Etablierte Akteure stärken ihre Marktpositionen durch die Erweiterung ihrer Produktportfolios mittels interner Entwicklung und strategischer Akquisitionen, während sie auch in fortschrittliche Fertigungskapazitäten und digitale Technologien investieren. Die Fähigkeit, umfassenden technischen Support zu bieten, gleichbleibende Qualität zu gewährleisten und zuverlässige Lieferketten aufrechtzuerhalten, ist entscheidend geworden, um Kundenbeziehungen zu pflegen und den Marktanteil gegen neue Wettbewerber zu verteidigen.

Für Herausforderer, die Marktanteile gewinnen möchten, bieten Spezialisierung auf bestimmte Anwendungen oder Regionen in Kombination mit starken technologischen Fähigkeiten und effizienten Betriebsabläufen potenzielle Erfolgswege. Die Branche steht vor Herausforderungen durch Ersatzwerkstoffe und unterschiedliche Endverbraucheranforderungen in verschiedenen Anwendungen, wodurch es für Unternehmen unerlässlich ist, Flexibilität in ihren Produktentwicklungs- und Fertigungsprozessen zu bewahren. Regulatorische Anforderungen, insbesondere hinsichtlich ökologischer Nachhaltigkeit und Sicherheitsstandards in Luft- und Raumfahrt- sowie Automobilanwendungen, werden zu immer wichtigeren Faktoren für den Markterfolg, was Unternehmen dazu veranlasst, robuste Compliance-Programme aufrechtzuerhalten und in nachhaltige Technologien zu investieren. In diesem Zusammenhang ist die Entwicklung von thermoplastischen Verbundwerkstoffen und fortschrittlichen Polymerverbundwerkstoffen entscheidend, um den sich wandelnden Branchenstandards gerecht zu werden.

Branchenführer im Bereich Polyphenylensulfid (PPS)-Verbundwerkstoffe

DIC Corporation

Toray Advanced Composites

Teijin Limited

Solvay

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

_Composites_-_Market_Concentration.webp)

Berichtsumfang des globalen Marktes für Polyphenylensulfid (PPS)-Verbundwerkstoffe

Der Bericht über Polyphenylensulfid (PPS)-Verbundwerkstoffe umfasst:.

| Kohlefaserverstärkte Verbundwerkstoffe |

| Glasfaserverstärkte Verbundwerkstoffe |

| Andere Typen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Industrie (einschließlich Öl und Gas) |

| Elektro und Elektronik |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Polen | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Typ | Kohlefaserverstärkte Verbundwerkstoffe | |

| Glasfaserverstärkte Verbundwerkstoffe | ||

| Andere Typen | ||

| Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Industrie (einschließlich Öl und Gas) | ||

| Elektro und Elektronik | ||

| Andere Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Polen | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe?

Der Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von weniger als 5% verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe?

DIC Corporation, Toray Advanced Composites, Teijin Limited, Solvay und Celanese Corporation sind die bedeutendsten Unternehmen, die im Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe?

Nordamerika wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe.

Welche Jahre deckt dieser Bericht über den Markt für Polyphenylensulfid (PPS)-Verbundwerkstoffe ab?

Der Bericht umfasst die historischen Marktgrößen des Marktes für Polyphenylensulfid (PPS)-Verbundwerkstoffe für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße für Polyphenylensulfid (PPS)-Verbundwerkstoffe für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: