Afrika-LED-Beleuchtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

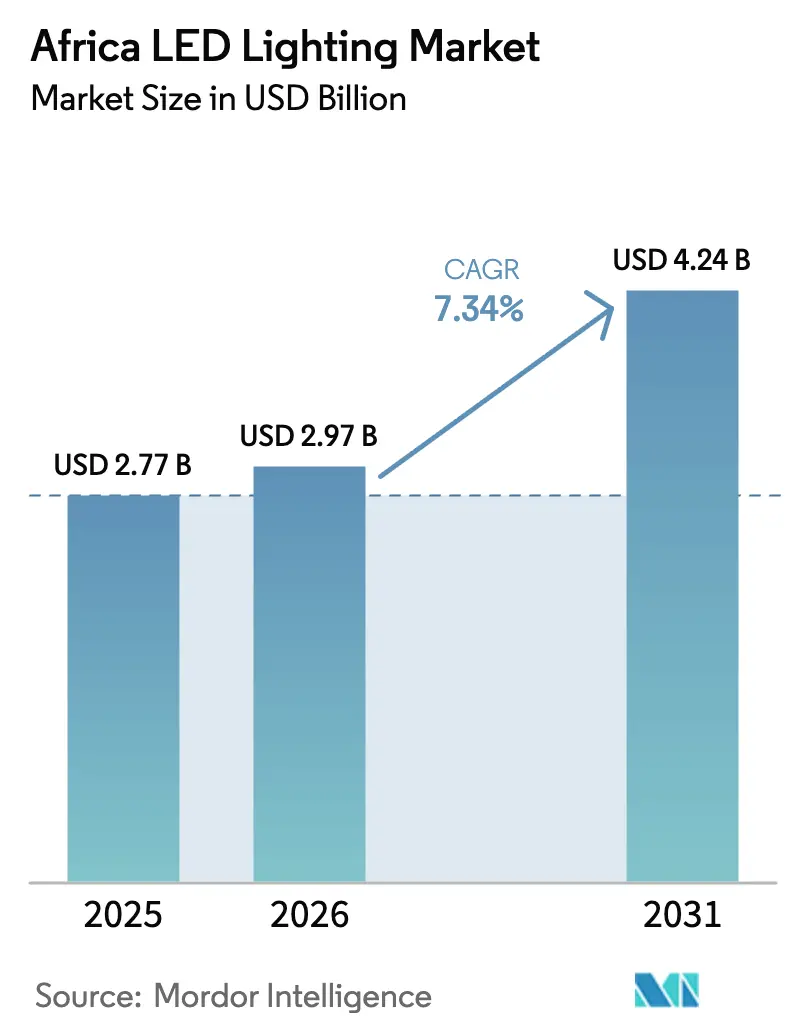

| Marktgröße im Basisjahr (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 4.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-LED-Beleuchtungsmarktanalyse von Mordor Intelligence

Die Marktgröße des Afrika-LED-Beleuchtungsmarkts wird voraussichtlich von 2,77 Milliarden USD im Jahr 2025 auf 2,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,34 % über den Zeitraum 2026–2031 einen Wert von 4,24 Milliarden USD erreichen. Diese Entwicklung verdeutlicht, wie staatliche Energieeffizienzvorschriften, Infrastrukturausbaumaßnahmen und sinkende Leuchtenpreise die Kaufentscheidungen in öffentlichen und privaten Projekten gemeinsam beeinflussen. Weitreichende Ausstiegsverpflichtungen in Südafrika und Nigeria lenken Beschaffungsbudgets auf konforme Leuchten um, während Pay-as-you-go-Solarmodelle ländliche Haushalte erschließen, die weiterhin nicht an das Stromnetz angeschlossen sind. Die zunehmende Verfügbarkeit von E-Commerce-Kanälen senkt die Vertriebskosten, und lokale Montageförderungen in Uganda und Ägypten verbessern die Versorgungsresilienz. Multinationale Unternehmen reagieren darauf, indem sie mit regionalen Distributoren zusammenarbeiten, um regulatorische und logistische Hürden zu überwinden – eine Strategie, die den Wettbewerb weitgehend verteilt hält und die Preise nach unten drückt.

Wichtigste Erkenntnisse des Berichts

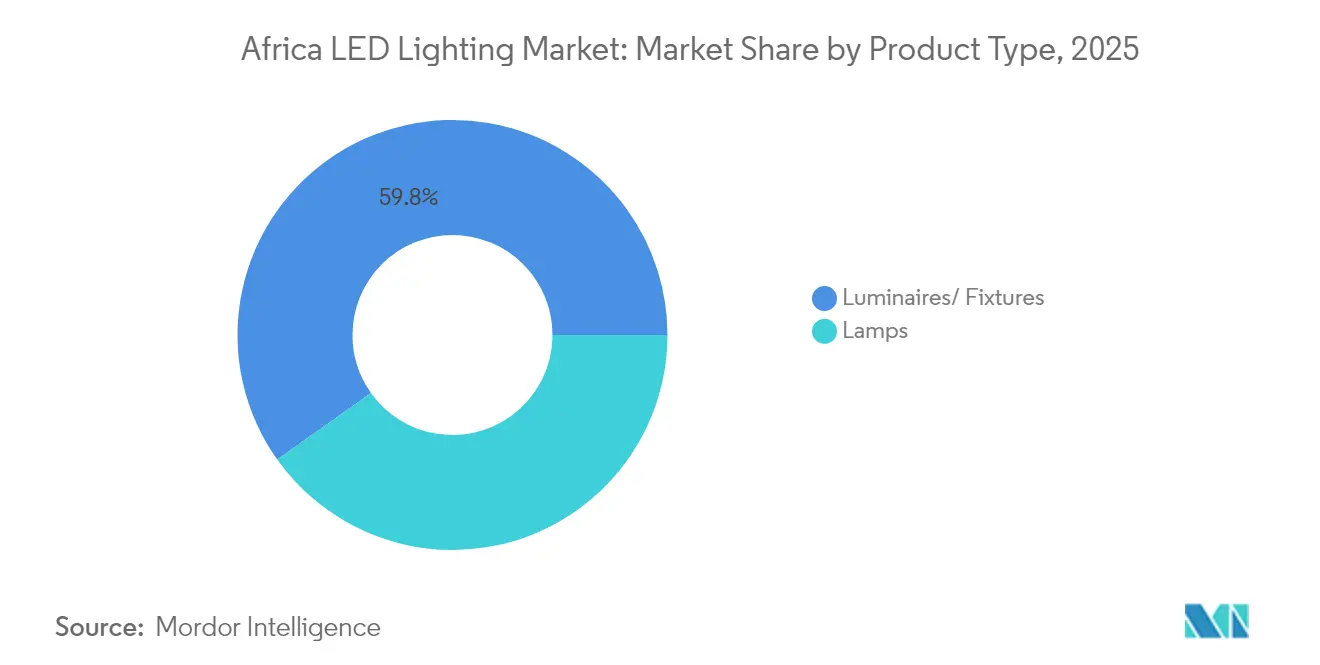

- Nach Produkttyp verzeichneten Leuchten im Jahr 2025 einen Umsatzanteil von 59,83 %, während Lampen bis 2031 das schnellste Wachstum mit einem CAGR von 7,96 % verzeichnen sollen.

- Nach Anwendung entfiel auf die Wohnraumbeleuchtung im Jahr 2025 ein Anteil von 53,02 % am Afrika-LED-Beleuchtungsmarkt, und gewerbliche Projekte sollen bis 2031 mit einem CAGR von 9,14 % wachsen.

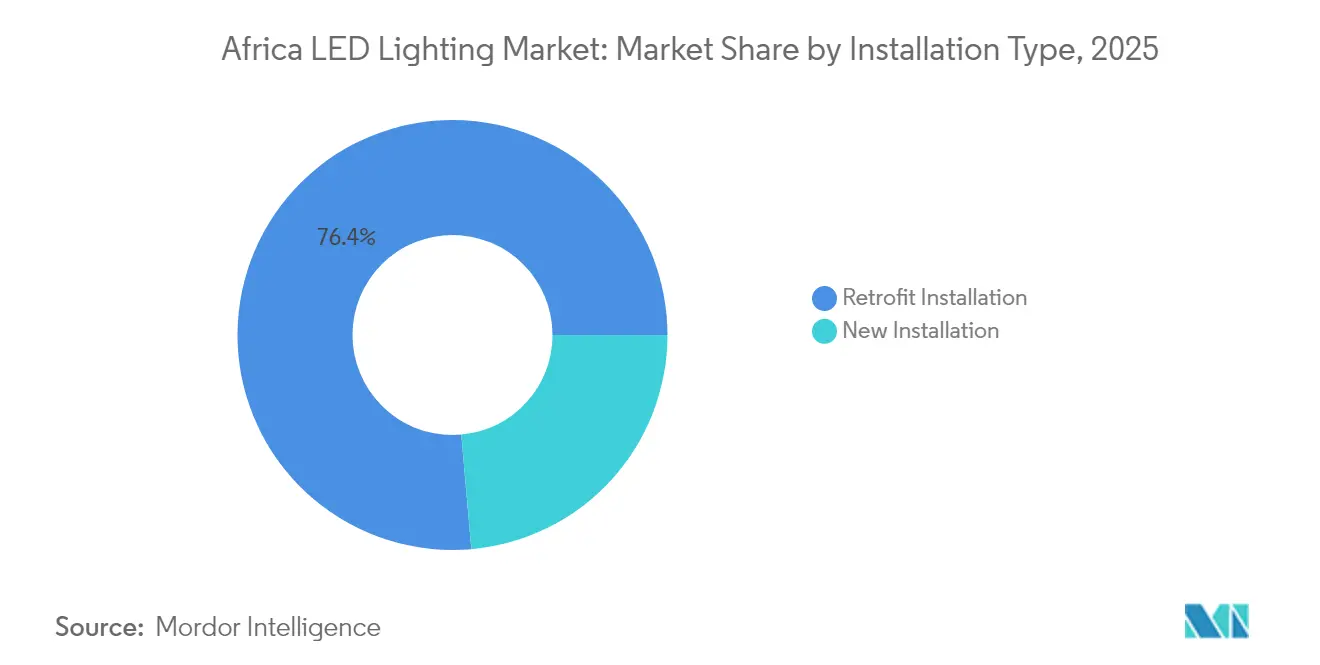

- Nach Installationsart entfielen Nachrüstprojekte im Jahr 2025 auf einen Anteil von 76,40 % an der Marktgröße des Afrika-LED-Beleuchtungsmarkts, während Neuinstallationen voraussichtlich mit einem CAGR von 7,42 % bis 2031 wachsen werden.

- Nach Vertriebskanal dominierte der Groß- und Einzelhandel im Jahr 2025 mit einem Anteil von 61,55 %, und E-Commerce soll bis 2031 mit einem CAGR von 8,1 % wachsen.

- Nach Geografie führte Südafrika im Jahr 2025 mit einem Anteil von etwa 27,65 % am regionalen Umsatz, während Kenia voraussichtlich den höchsten CAGR von 9,98 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-LED-Beleuchtungsmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliche Energieeffizienzvorschriften und Ausstiegsverpflichtungen | +1.8% | Kernmärkte Südafrika, Ghana, Nigeria | Mittelfristig (2–4 Jahre) |

| Sinkende LED-Komponentenkosten und steigende Erschwinglichkeit | +1.5% | Kontinentweit, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Urbaner Infrastrukturausbau und Smart-City-Projekte | +1.2% | Lagos, Johannesburg, Nairobi, Casablanca | Langfristig (≥ 4 Jahre) |

| Pay-as-you-go-Solar-LED-Modelle zur Erschließung der ländlichen Nachfrage | +0.9% | Kernregion Ostafrika, Ausweitung auf Westafrika | Mittelfristig (2–4 Jahre) |

| E-Commerce-Durchdringung als Enabler des D2C-LED-Vertriebs | +0.7% | Städtische Zentren in Kenia, Südafrika und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Fertigungsanreize in Freizonen zur Steigerung der lokalen Produktion | +0.6% | Fertigungszentren in Uganda, Nigeria und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Energieeffizienzvorschriften und Ausstiegsverpflichtungen

Südafrikas Mindestanforderungen an die Energieeffizienz (Minimum Energy Performance Standards), die im Januar 2024 in Kraft getreten sind, schreiben den Einsatz von LED-Beleuchtung in allen Regierungsgebäuden vor, während Ghanas Politikrahmen 2025 die öffentliche Beschaffung auf zertifizierte Hocheffizienzlampen ausrichtet.[1]Ghana-Energiekommission, "Einführung des LED-Politikrahmens 2025," energycom.gov.gh Die nigerianische Normungsorganisation setzt nun die IEC-62560-Importkonformität durch, die minderwertige Lampen ausschließt und die Nachfrage nach zertifizierten Marken steigert. Diese Richtlinien gewährleisten mehrjährige Kaufzyklen, da Behörden planmäßige Nachrüstziele erfüllen müssen. Zertifizierte Lieferanten erhalten planbare Mengenaufträge, und lokale Distributoren profitieren von einem schmaleren, jedoch margenreicheren Produktsortiment, das die Dokumentationsprüfungen an Zollstellen erfüllt. Private Bauherren orientieren sich häufig an öffentlichen Spezifikationen, sodass der Regulierungsimpuls auch die Nachfrage im Einzel-, Gewerbe- und Industriesektor ankurbelt.

Sinkende LED-Komponentenkosten und steigende Erschwinglichkeit

Das globale Überangebot ermöglichte es, dass die LED-Chippreise im Jahr 2024 um 15–20 % sanken, während Treiber-Elektronik durch Plattformstandardisierung ähnliche Einsparungen erzielte.[2] "Analyse der LED-Komponentenkosten und Markttrends," IEEE-Transaktionen zur Leistungselektronik, ieeexplore.ieee.org Das in Uganda ansässige Unternehmen Pearlight wandelt die niedrigeren Materialkostenaufstellungen in Preise um, die 10–15 % unter importierten Äquivalenten liegen, was eine kostengetriebene Wechselwelle bei Haushalten mit mittlerem Einkommen auslöst. In Nigeria heben Großhändler Amortisationszeiträume von weniger als 18 Monaten hervor – ein Argument, das selbst dort überzeugt, wo Netztarife subventioniert sind. Die Komponentendeflation beschleunigt auch den Leuchtenaustausch in kommunalen Straßenbeleuchtungsprogrammen, da Budgets mehr Masten pro Tranche finanzieren können und somit begrenztes Kapital auf weitläufige Vorstädte ausgedehnt wird.

Urbaner Infrastrukturausbau und Smart-City-Projekte

Das „Light Up Lagos”-Programm im Umfang von 5,4 Millionen USD schloss seine zweite Phase im Oktober 2024 ab und stattete Küstenstraßen mit vernetzten Leuchten aus, die Fernabdimmung und Fehlererkennung ermöglichen. Der Landkreis Nairobi installierte im April 2025 IoT-fähige Straßenleuchten, und Kiambu folgte einen Monat später mit solargespeisten Systemen. Diese Investitionen steigern die LED-Durchdringung, da neue Ausschreibungen Mindestwerte für Lumen pro Watt vorschreiben, die Altlampen nicht erreichen können. Ergänzende Dienstleister – wie Netzwerkplaner, Wartungsunternehmen und Datenbetreiber – erschließen neue Einnahmequellen, was verdeutlicht, wie Beleuchtungsaufrüstungen im Mittelpunkt umfassenderer Smart-City-Konzepte stehen.

Pay-as-you-go-Solar-LED-Modelle zur Erschließung der ländlichen Nachfrage

Kenias M-KOPA-Plattform ermöglicht es Haushalten, Zwei-Glühbirnen-Sets für 0,50 USD pro Tag zu erwerben, wobei Finanzierung mit mobilen Zahlungen und Kundendienst nach dem Kauf gebündelt wird. Die Afrikanische Entwicklungsbank unterstützte im Januar 2025 einen Plan zur Elektrifizierung von Dörfern in Senegal in Höhe von 9,2 Millionen USD und skalierte das Konzept auf 200 Gemeinden. Diese Modelle umgehen unzuverlässige Stromnetze, senken Kerosinausgaben und schaffen monatliche Cashflows für Distributoren. Lieferanten, die Batteriemanagement und robuste Gehäuse integrieren, mindern Umweltverschleiß, verlängern Austauschzyklen und senken die Gesamtbetriebskosten – Schlüsselfaktoren für Wiederholungskäufe in einkommensschwachen Segmenten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anschaffungskosten für Leuchten in preissensiblen Segmenten | -1.1% | Ländliche Märkte, einkommensschwache städtische Segmente | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein in ländlichen Gemeinden | -0.8% | Ländliche Gebiete Subsahara-Afrikas | Mittelfristig (2–4 Jahre) |

| Spannungsinstabilität, die zu vorzeitigen Treiberausfällen führt | -0.6% | Nigeria, Ghana, Teile Ostafrikas | Mittelfristig (2–4 Jahre) |

| Schwacher Elektroschrott- und Recyclingrahmen, der Compliance-Kosten erhöht | -0.4% | Kontinentweit, mit Ausnahme von Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Leuchten in preissensiblen Segmenten

Viele ländliche Haushalte betrachten 15–25 USD pro Leuchte noch als nicht erschwinglich, wenn Kerosinlampen weniger als 5 USD kosten. Die Preisdifferenz ist dort ausgeprägter, wo Stromsubventionen die monatlichen Rechnungen senken und damit den sichtbaren Vorteil der Effizienz mindern. Programme, die Mikrokredite mit gemeinschaftlichen Sammelbestellungen verbinden, senken diese Hürde, doch die Akzeptanz bleibt unregelmäßig. Hersteller experimentieren mit vereinfachten optischen Ausführungen, die Einsteiger-Lumenanforderungen erfüllen, während Premium-Funktionen – wie integrierte Sensoren – auf spätere Einkommensverbesserungen verschoben werden.

Spannungsinstabilität, die zu vorzeitigen Treiberausfällen führt

Häufige Spannungseinbrüche in Nigeria und Teilen Ghanas verkürzen die Lebensdauer von Treibern, erhöhen die Wartungsbudgets und heben die beworbenen Einsparungen auf. Kommunale Käufer fordern nun überspannungsgeschützte Treiber, die über 6 kV getestet wurden, was die Beschaffung auf Premium-Lagereinheiten verlagert, die höhere Anschaffungskosten mit sich bringen. Globale Marken nutzen dieses Anliegen, indem sie mehrjährige Garantieleistungen bündeln, doch kleinere lokale Montagebetriebe stehen unter Kapitaldruck, da Garantierücklagen Betriebskapital binden. Netzmodernisierungsprojekte sind noch Jahre entfernt, sodass Leuchtendesigns weiterhin schwankende Stromqualität berücksichtigen müssen, um den Markenruf zu schützen und negativen Mundpropaganda entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leuchten behalten Mengenführerschaft, während Lampen das Wachstum beschleunigen

Leuchten trugen 59,83 % zum Umsatz 2025 bei, da Facility-Manager integrierte Gehäuse bevorzugen, die Nachrüstprüfungen in großen Liegenschaften vereinfachen. Diese Führungsposition spiegelt wider, wie der Afrika-LED-Beleuchtungsmarkt schlüsselfertige Lösungen bevorzugt, wenn Ausschreibungsunterlagen spezifische Abstrahlwinkel, Schutzarten und Garantiedauer vorschreiben. Lampen sind zwar ein kleineres Segment, wachsen jedoch am schnellsten mit einem CAGR von 7,96 %. Kostenbewusste Haushalte können eine A60-Birne in eine vorhandene Fassung einsetzen, ohne Neuverkabelungen vorzunehmen, was die Kategorie zum Einstiegspunkt für Erstanwender macht. Genesis One Lighting bestätigte das Energiesparpotenzial durch die Installation von 2.400 Hallentiefstrahlern in einem Johannesburger Einkaufszentrum, was zu einer Reduzierung des Stromverbrauchs um 65 % führte und den Wertbeitrag für Immobilienverwalter untermauerte.

Die Verschiebung im Mix beeinflusst die Beschaffungszyklen. Leuchten erfordern häufig vorab Machbarkeitsstudien und Installationsteams, sodass Käufe um Haushaltsjahresbudgets gruppiert sind. Lampen hingegen fließen kontinuierlich über Einzel- und E-Commerce-Kanäle, was die Umsatzsaisonalität für Großhändler glättet. Im Laufe der Zeit wird der Afrika-LED-Beleuchtungsmarkt voraussichtlich Lampenaufrüstungen mit integrierten Smart-Chips erleben, die über Zigbee oder Bluetooth kommunizieren – eine Entwicklung, die einen Teil der Leuchtennachfrage in bereits vorhandene Fassungen umlenken könnte.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Anwendung: Dominanz des Wohnbereichs spiegelt Urbanisierung und Einkommenszuwächse wider

Das Wohnbereichssegment hielt im Jahr 2025 einen Anteil von 53,02 %, angetrieben durch eine rasche Haushaltsbildung in Groß-Johannesburg, Lagos und Nairobi. Energiebewusste Verbraucher tauschen 60-W-Glühbirnen gegen 9-W-LEDs aus – ein Schritt, der den monatlichen Verbrauch drastisch senkt und gleichzeitig die Helligkeit erhält. Gewerbliche Räume entwickeln sich zum am schnellsten wachsenden Bereich, beflügelt durch unternehmensweite CO₂-Selbstverpflichtungen, die Beleuchtungsnachrüstungen zu einem schnellen Erfolg innerhalb von ESG-Bewertungskarten machen. Einzelhandelsketten nutzen Hochfarbwiedergabe-Leuchten, um die Produktpräsentation zu verbessern und die Verweildauer zu verlängern, während Bürovermietungsunternehmen farbtemperatureinstellbare Lampen integrieren, um die Produktivität der Nutzer zu unterstützen, was einen CAGR von 9,14 % bei der gewerblichen Akzeptanz antreibt.

Die industrielle Nutzung hinkt leicht hinterher, wächst jedoch stetig, da Fabriken feststellen, dass Hallentiefstrahler die Lichtaufrechterhaltung auch bei Umgebungstemperaturen über 40 °C gewährleisten. Spezialisierte Gartenbauversuche gewinnen ebenfalls an Bedeutung: Florensis Kenia meldete 93 % Energieeinsparungen und Verbesserungen der Erntegüte mit Philips GreenPower-Modulen – ein Signal, wie die Landwirtschaft zu einem Nischenmengentreiber werden kann. Die Marktgröße des Afrika-LED-Beleuchtungsmarkts für Nischenanwendungen ist heute noch gering, dürfte sich jedoch ausweiten, sobald Agritech-Finanzierungspakete die Norm werden.

Nach Installationsart: Nachrüstung dominiert, doch Neubauspezifikationen nehmen zu

Nachrüstungen machten 2025 76,40 % der Ausgaben aus, da Leuchtstoff- und Natriumdampflampen nach wie vor öffentliche Einrichtungen dominieren. Provinzialbehörden stellen Mehrgebäude-Verträge zusammen, die Prüfung, Demontage und Installation unter Leistungsgarantien bündeln und so Skaleneffekte für Auftragnehmer schaffen. Südafrikas verpflichtender Nachrüstungsfahrplan sorgt für planbare Ausschreibungsflüsse. Gleichzeitig schreiten Neuinstallationen mit einem CAGR von 7,42 % voran, da Wohnsiedlungen am Stadtrand, Logistikparks und Rechenzentren LED-Pakete bereits in der Planungsphase festschreiben. Die Marktgröße des Afrika-LED-Beleuchtungsmarkts für Erstinstallationen dürfte die Lücke zu den Nachrüstvolumina bis 2031 schließen, da die Bautätigkeit in Nairobis Satellitenstädten und Nigerias Lekki-Korridor zunimmt.

Langfristig werden Planungs- und Bauunternehmen Tageslichtnutzungssensoren und PoE-Verkabelung integrieren – Funktionen, die einfacher eingebunden werden können, wenn die Beleuchtung bereits vor dem Bau geplant wird. Sobald diese Gebäude in Betrieb gehen, werden laufende Serviceverträge – von Firmware-Updates bis hin zum vorausschauenden Treiberaustausch – als sekundäre Einnahmequelle entstehen, die insbesondere für Systemintegratoren auf der Suche nach wiederkehrenden Einnahmen attraktiv ist.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce übertrifft die traditionelle Großhandelserweiterung

Großhandelsgeschäfte kontrollierten 2025 61,55 % des Umsatzes. Auftragnehmer bevorzugen sie für die direkte Produktvalidierung und die Möglichkeit, Garantieansprüche persönlich zu klären. E-Commerce wächst jedoch mit einem CAGR von 8,1 %, da der Smartphone-Besitz stark zunimmt und Zustelldienste auf der letzten Meile proliferieren. Kenias Solar Store und Jiji bieten Lumen-pro-Watt-Vergleiche nebeneinander an, die Kaufentscheidungen beschleunigen, während Mobile-Payment-Systeme den Bargeldumgang vereinfachen. Direktvertriebsteams zielen auf Megaprojekte ab und liefern umfassende Pakete, die Design-, Liefer- und Inbetriebnahmeservices umfassen.

Der Afrika-LED-Beleuchtungsmarkt setzt zunehmend auf Omni-Channel-Strategien: Distributoren platzieren QR-Codes auf Regaletiketten, die zu Live-Online-Beständen verlinken, und E-Commerce-Portale bieten Abholung im Geschäft für Kunden an, die Lieferverzögerungen meiden möchten. Langfristig werden aus Clickstream-Verhaltensweisen gewonnene Daten Bedarfsprognosealgorithmen speisen und Lieferanten dabei helfen, Lagerengpässe und den Betriebskapitalbedarf zu reduzieren.

Geografische Analyse

Südafrika führte den Afrika-LED-Beleuchtungsmarkt im Jahr 2025 an, dank stabiler Netzinfrastruktur, klarer regulatorischer Vorgaben und der Präsenz mehrerer Montagewerke. Die Einhaltung der Mindestanforderungen an die Energieeffizienz (MEPS) trieb sofortige Nachrüstungen in Ministeriumsgebäuden voran, und Eskoms Rückförderprogramme verkürzten die Amortisationszeiträume für gewerbliche Vermieter. Nigeria folgte als zweitgrößter Abnehmer, obwohl Spannungsinstabilität die Gesamtbetriebskosten erhöht und die Lampenlebensdauer mindert. Dennoch demonstrierte das „Light Up Lagos”-Programm im Umfang von 5,4 Millionen USD den Willen des Staates, städtische Korridore zu modernisieren, und trieb nachhaltige Aufträge von zertifizierten Lieferanten an.

Kenia treibt das ostafrikanische Wachstum voran und nutzt Pay-as-you-go-Finanzierungen, um die Akzeptanzrate ländlicher Haushalte bis 2024 auf über 40 % zu treiben. Ghanas landesweites Politikprogramm 2025 positioniert Accra und Kumasi als neue Nachfragezentren, und Marokkos Automobilcluster in Tanger münden in spezialisierte Käufe für Fahrzeugbeleuchtungsmodule. Senegal profitiert von der Förderung durch die Afrikanische Entwicklungsbank, die Solar-LED-Pakete auf 200 Dörfer ausweitet und damit die Tragfähigkeit von geberfinanzierten Vertriebsrahmen beweist. Zusammen erweitern diese Entwicklungen den Fußabdruck des Afrika-LED-Beleuchtungsmarkts über traditionelle Ballungsgebiete hinaus. Regionale Lieferketten entwickeln sich ebenfalls weiter. Ugandas Freizonenförderungen unterstützen das Pearlight-Werk mit einer jährlichen Kapazität von 3 Millionen Einheiten, was die Lieferkosten für Binnenlandmärkte senkt. Ägyptische Montagebetriebe profitieren unterdessen von der Nähe zum Suezkanal für die Versorgung Nord- und Westafrikas. Hersteller passen ihre Lagereinheiten zunehmend an heiße und staubige Umgebungen an – mit höheren Schutzarten und Temperaturschwellenwerten – um Frühausfälle zu verhindern, die den Markenwert schädigen könnten. Unterschiede bei Zollabgaben und Zertifizierungsdokumentation erfordern marktspezifische Markteintrittsstrategien, doch eine zunehmende Angleichung der Politiken an IEC-Normen erleichtert schrittweise grenzüberschreitende Produktflüsse. Insgesamt dämpft die geografische Diversifizierung das Umsatzrisiko und stützt das langfristige Wachstum.

Wettbewerbslandschaft

Der Afrika-LED-Beleuchtungsmarkt ist mäßig fragmentiert, da kein einzelner Anbieter einen Umsatzanteil von 12 % hält, was sowohl globalen Großunternehmen als auch agilen lokalen Anbietern Spielraum lässt. Signify, OSRAM und Panasonic verlassen sich auf regionale Distributor-Netzwerke, um Zollverfahren und Kundendienst nach dem Kauf zu bewältigen. Diese Allianzen tauschen Marge gegen Reichweite, liefern aber auch Erkenntnisse über sich wandelnde kommunale Ausschreibungskriterien. Lokale Unabhängige konkurrieren über Preis und kürzere Lieferzeiten, wobei sie manchmal Chips aus Shenzhen beziehen und Leuchten in kleinen Chargen montieren.

Strategische Schritte konzentrieren sich auf Lokalisierung. Die Ankündigung von Hansa Green Technology im Februar 2025, die Produktion in seinem Hamriyah-Freizonenwerk hochzufahren, zielt auf west- und ostafrikanische Käufer ab, die regionsspezifische Spannungsschutzmaßnahmen suchen. Philips schloss Lieferverträge ab, die eine Montagelinie in Lesotho einschließen, um niedrigere Einfuhrzölle und schnellere Ersatzteillieferungen zu ermöglichen. Internationale Marken differenzieren sich durch erweiterte Garantien und Inbetriebnahme vor Ort – Taktiken, die risikoaverse Regierungskäufer beruhigen. Verbesserte Überspannungsschutzfunktionen und Nennwerte für hohe Umgebungstemperaturen stehen im Mittelpunkt der Produktportfolios und adressieren direkt afrikanische Schmerzpunkte.

Die Wettbewerbsintensität zeigt sich auch in Serviceschichten. Siemens, Enlighted und Zumtobel Group AG gründeten Anfang 2024 ein Gemeinschaftsunternehmen, um LED-Hardware mit IoT-Analytik für die Anlagenverfolgung zu koppeln. Solche Pakete sprechen Einkaufszentren und Fabriken an, die Smart-Facility-Upgrades planen, und schaffen Cross-Selling-Möglichkeiten für Sensoren und Steuerungen. Während die Markteintrittsbarrieren im Niedrigpreis-Lampensegment gering bleiben, filtern Zertifizierungskosten nach IEC 62560 minderwertige Importe heraus und heben schrittweise die durchschnittliche Produktqualität für Verbraucher an. Mittelgroße afrikanische Marken gewinnen dadurch Spielraum, durch die Übernahme globaler Sicherheitsstandards in höhere Marktsegmente aufzusteigen.

Marktführer der Afrika-LED-Beleuchtungsbranche

Signify N.V.

ams-OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Zumtobel Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Hansa Green Technology weitete seine afrikanische Reichweite von seiner Hamriyah-Freizonenbasis aus und fügte regionale Lager sowie technische Supportzentren hinzu.

- Februar 2025: Unilumin hat in Tunesien einen Showroom und ein Schulungszentrum eröffnet und damit seine Kundendienst-Kapazitäten für Kunden im Maghreb-Gebiet ausgebaut.

- Januar 2025: Die Afrikanische Entwicklungsbank stellte 8,51 Millionen EUR (9,2 Millionen USD) für Senegals Pay-as-you-go-Straßenbeleuchtungsausbau bereit, der 200 Dörfer abdeckt.

- Januar 2025: Philips unterzeichnete länderübergreifende LED-Lieferabkommen und bestätigte eine Partnerschaft in Lesotho für die Montage zur Regionalisierung der Produktion.

Berichtsumfang des Afrika-LED-Beleuchtungsmarkts

Licht emittierende Dioden (LEDs) bieten eine saubere und effiziente Lichtquelle für verschiedene Anwendungen. Ihre weite Verbreitung trägt zur Energieeinsparung im Vergleich zu traditionellen Beleuchtungsalternativen bei. Der Afrika-LED-Beleuchtungsmarkt ist segmentiert nach Lichttyp (Lampe/Glühbirne und Leuchte/Armatur), nach Anwendung (Wohnbereich/Verbraucher, Gewerbe/Architektur, Industrie und Außenbereich), nach Vertriebskanal (Direktvertrieb und Groß-/Einzelhandel/Architekten/Berater) sowie nach Geografie.

| Lampen |

| Leuchten / Armaturen |

| Direktvertrieb |

| Groß- und Einzelhandel |

| E-Commerce |

| Gewerbebüros |

| Einzelhandelsgeschäfte |

| Gastgewerbe |

| Industrie |

| Autobahn und Straße |

| Architektur |

| Öffentliche Plätze |

| Krankenhäuser |

| Gartenbau |

| Wohnbereich |

| Automobil |

| Sonstige (Chemie, Öl und Gas, Landwirtschaft) |

| Neuinstallation |

| Nachrüstinstallation |

| Innen |

| Außen |

| Automobil |

| Südafrika |

| Nigeria |

| Übriges Afrika |

| Nach Produkttyp | Lampen |

| Leuchten / Armaturen | |

| Nach Vertriebskanal | Direktvertrieb |

| Groß- und Einzelhandel | |

| E-Commerce | |

| Nach Anwendung | Gewerbebüros |

| Einzelhandelsgeschäfte | |

| Gastgewerbe | |

| Industrie | |

| Autobahn und Straße | |

| Architektur | |

| Öffentliche Plätze | |

| Krankenhäuser | |

| Gartenbau | |

| Wohnbereich | |

| Automobil | |

| Sonstige (Chemie, Öl und Gas, Landwirtschaft) | |

| Nach Installationsart | Neuinstallation |

| Nachrüstinstallation | |

| Nach Endnutzer | Innen |

| Außen | |

| Automobil | |

| Nach Land | Südafrika |

| Nigeria | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-LED-Beleuchtungsmarkts?

Die Marktgröße des Afrika-LED-Beleuchtungsmarkts betrug 2,97 Milliarden USD im Jahr 2026.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Markt soll einen CAGR von 7,34 % verzeichnen und bis 2031 Umsätze von 4,24 Milliarden USD erzielen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Integrierte Leuchten halten 59,83 % des Umsatzes, angetrieben durch groß angelegte Nachrüstungs- und Neubauprojekte.

Welcher Vertriebskanal wächst am schnellsten?

E-Commerce-Plattformen sollen einen CAGR von 8,1 % verzeichnen, da Mobile-Payment-Systeme und Zustelldienste auf der letzten Meile sich verbessern.

Warum bevorzugen Regierungen LEDs bei Infrastrukturprojekten?

Energieeffizienzvorschriften und niedrigere Lebenszykluskosten machen LEDs zur Standardwahl für Straßenleuchten und öffentliche Gebäude.

Was begrenzt eine schnellere ländliche Akzeptanz?

Höhere Anschaffungspreise für Leuchten und geringes Verbraucherbewusstsein hemmen die Verbreitung, obwohl Pay-as-you-go-Solarmodelle beide Hürden abbauen.

Seite zuletzt aktualisiert am: