Marktgröße und Marktanteil für physische Sicherheit in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

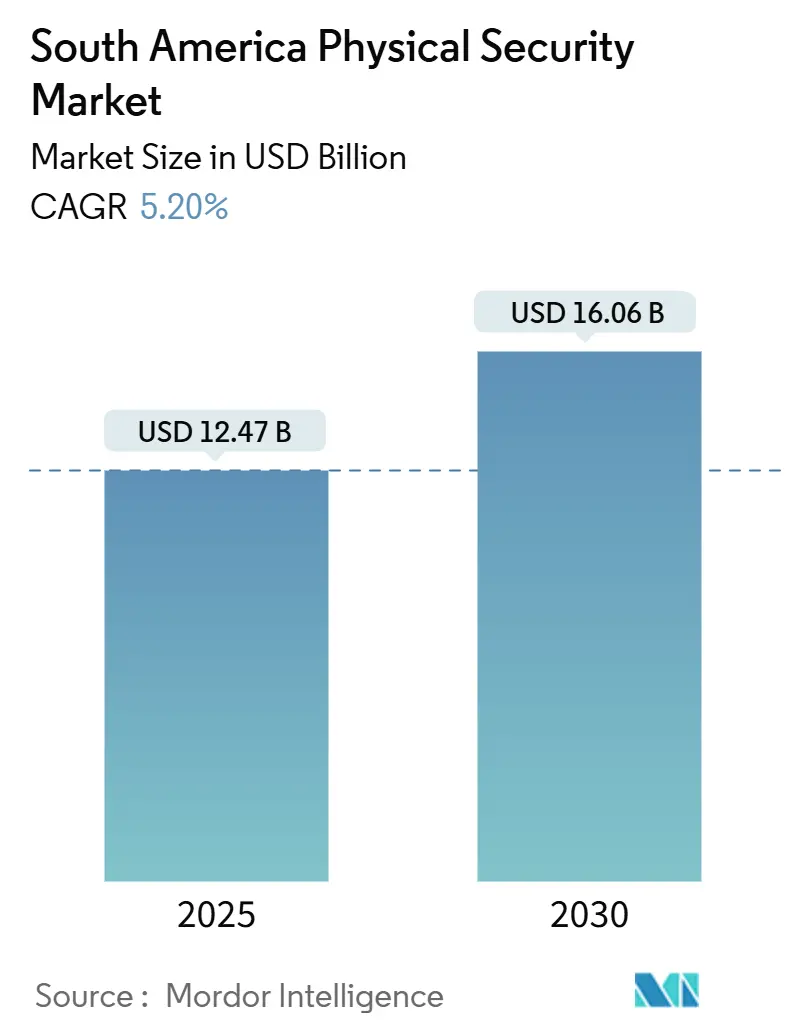

| Marktgröße (2025) | 12.47 Milliarden US-Dollar |

| Marktgröße (2030) | 16.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit in Südamerika von Mordor Intelligence

Die Marktgröße für physische Sicherheit in Südamerika beläuft sich im Jahr 2025 auf 12,47 Milliarden USD und wird bis 2030 voraussichtlich 16,06 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,20 % entspricht. Das Wachstum wird durch rasante Urbanisierung, anhaltende Kriminalität in Ballungsräumen und öffentliche Investitionen in Smart-City-Infrastruktur getragen. Staatliche Programme zur Pflicht der biometrischen Verifizierung, sinkende Preise für IP-basierte Kameras und die wachsende Nachfrage nach Cloud-Bereitstellungsmodellen verbreitern gemeinsam die adressierbare Kundenbasis. Nearshoring veranlasst Hersteller dazu, Perimeter- und Zugangskontrollsysteme zu überarbeiten, um internationale Compliance-Anforderungen zu erfüllen, während KI-gestützte Analysen Strafverfolgungsbehörden helfen, in dicht besiedelten städtischen Korridoren schneller zu reagieren. Einfuhrzölle und Vorschriften zu lokalen Inhalten in Brasilien und Argentinien bleiben Kostenhemmnisse, doch der Wechsel zu abonnementbasierten Videoüberwachung als Service (VSaaS) und Zugangskontrolle als Service (ACaaS) lockt budgetbeschränkte Kunden weiterhin zu skalierbaren Plattformen.

Wichtigste Erkenntnisse des Berichts

- Nach Systemtyp führte die Videoüberwachung im Jahr 2024 mit einem Marktanteil von 39,63 % am Markt für physische Sicherheit in Südamerika; biometrische Systeme verzeichnen bis 2030 eine CAGR von 5,88 %.

- Nach Servicemodell entfiel im Jahr 2024 ein Anteil von 32,61 % der Marktgröße für physische Sicherheit in Südamerika auf VSaaS, während ACaaS die höchste prognostizierte CAGR von 5,77 % verzeichnete.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 54,73 % der Marktgröße für physische Sicherheit in Südamerika auf Cloud-Lösungen, die mit einer CAGR von 6,22 % expandieren.

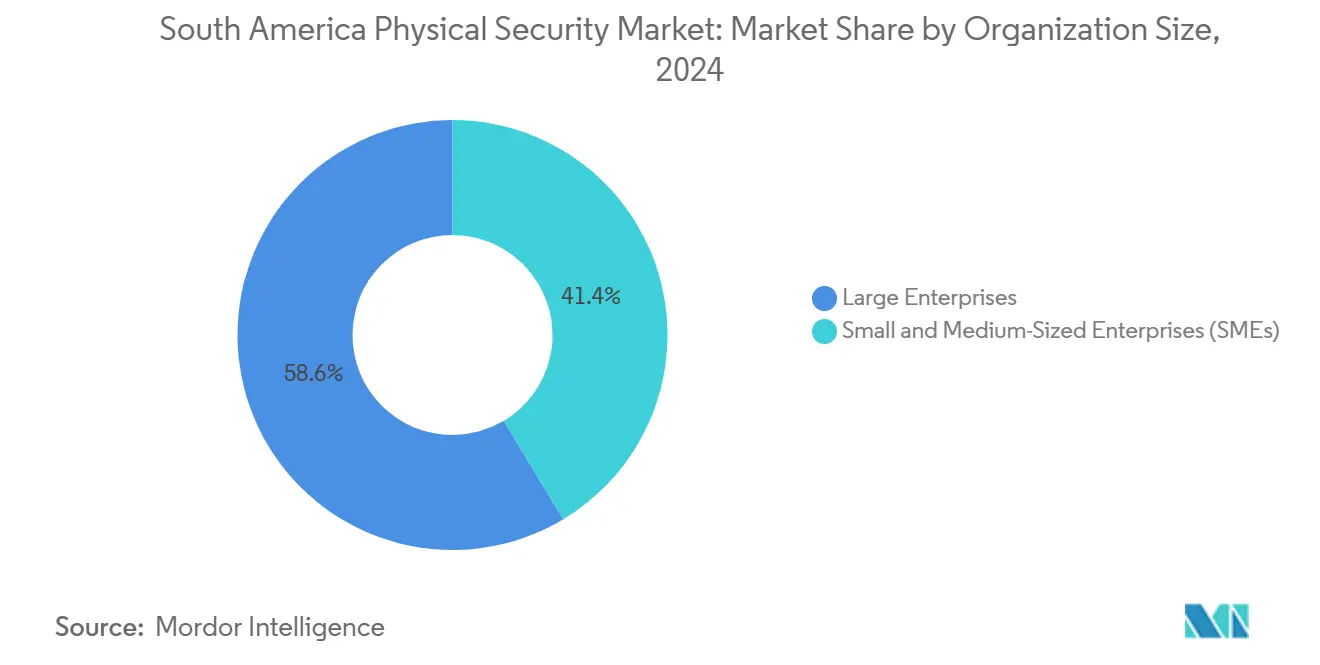

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 58,62 % am Markt für physische Sicherheit in Südamerika; kleine und mittlere Unternehmen wachsen mit einer CAGR von 6,31 %.

- Nach Endnutzerbranche entfielen im Jahr 2024 27,93 % des Umsatzanteils auf Regierung und öffentliche Sicherheit im Markt für physische Sicherheit in Südamerika; für das Gesundheitswesen wird bis 2030 eine CAGR von 5,76 % prognostiziert.

- Nach Land repräsentierte Brasilien im Jahr 2024 einen Marktanteil von 29,98 % am Markt für physische Sicherheit in Südamerika und verzeichnet bis 2030 eine CAGR von 6,01 %.

Trends und Erkenntnisse zum Markt für physische Sicherheit in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften schreiben Hochsicherheitsprotokolle vor | +1.2% | Global, mit frühen Gewinnen in Kolumbien, Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Smart-City- und Smart-Building-Lösungen | +0.9% | Brasilien, Mexiko, Kolumbien als Kernmärkte, Ausstrahlungseffekte auf Argentinien | Langfristig (≥ 4 Jahre) |

| Einführung von cloudbasiertem VSaaS und ACaaS durch kleine und mittlere Unternehmen | +0.8% | Global, insbesondere Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten und höherer ROI von IP-basierter Hardware | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Nearshoring-bedingte Sicherheitsaufrüstungen in Fabriken | +0.6% | Mexiko, Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| KI-Videoanalyse zur Bekämpfung urbaner Kriminalitätsschwerpunkte | +0.5% | Brasilien, Kolumbien, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften schreiben Hochsicherheitsprotokolle vor

Staatliche Vorschriften zwingen Unternehmen zur Einführung fortschrittlicher Sicherheitssysteme. Kolumbiens Nationale Politik zur digitalen Transformation fördert landesweite Einführungen von Gesichtserkennung, während Brasilien die biometrische Verifizierung für die Auszahlung von Sozialleistungen vorschreibt. [1]Richard Santa, „Kolumbiens Fortschritte in Richtung Smart Cities und die Herausforderungen”, AVI Latinoamérica, avilatinoamerica.comMexikos biometrisches CURP-Pilotprojekt in Veracruz signalisiert eine Bewegung hin zu einem einheitlichen Identitätsmanagement. Diese Gesetze veranlassen kontinuierliche Aufrüstungen, da Unternehmen ihre Vermögenswerte gegen verschärfte Compliance-Anforderungen absichern. Die Ausgaben sind daher von kurzfristigen Konjunkturschwankungen entkoppelt und stützen ein stetiges Wachstum im Markt für physische Sicherheit in Südamerika. Sekundäreffekte umfassen die Nachfrage nach cybersicherheitsgehärteten Edge-Geräten, die sensible biometrische Daten sicher verarbeiten.

Zunehmende Einführung von Smart-City- und Smart-Building-Lösungen

Kommunalbehörden betrachten integrierte Sicherheit als das Rückgrat der digitalen Transformation. Medellín bietet kostenlose U-Bahn-Konnektivität für täglich 80.000 Nutzer, während Mompox eine Smart-City-Neugestaltung im Wert von 20 Milliarden USD für seine 45.000 Einwohner plant. Diese Projekte sehen CCTV, Zugangskontrolle und IoT-Sensoren vor, die mit Verkehrs-, Beleuchtungs- und öffentlichen WLAN-Plattformen interoperieren müssen. Die daraus resultierende Beschaffungspipeline begünstigt Anbieter, die durchgängige, cybersichere Lösungen liefern. Gewerbliche Entwickler spiegeln diesen Trend wider, indem sie Sicherheit mit Gebäudemanagementsystemen zusammenführen, um die Mieterssicherheit und den Energieverbrauch zu verbessern. Mit zunehmender Reife der Implementierungen verlagert sich die Nachfrage hin zu Analysesoftware, die Videodaten für stadtplanerische Erkenntnisse auswertet und so wiederkehrende Umsätze stärkt.

Einführung von cloudbasiertem VSaaS und ACaaS durch kleine und mittlere Unternehmen

Kleine und mittlere Unternehmen wählen zunehmend Abonnementmodelle, um Überwachung auf Unternehmensniveau ohne hohe Kapitalaufwendungen zu erhalten. Prosegur präsentiert hybride Pakete, die Vor-Ort-Wachpersonal, Cloud-Kameras und zentralisierte KI-Analyse über seine Intelligenten Sicherheitsbetriebszentren kombinieren. Planbare monatliche Gebühren helfen kleineren Unternehmen, den Cashflow zu steuern und gleichzeitig die Mitarbeiterzahl zu skalieren. Brasilien und Mexiko, Heimat lebhafter Ökosysteme kleiner und mittlerer Unternehmen, verzeichnen die schnellste Akzeptanz. Anbieter profitieren von stabilen Umsätzen, da Kunden auf kontinuierlich aktualisierte Cloud-Firmware und Analysemodule angewiesen sind. Der Trend befeuert auch die Nachfrage nach belastbarer Netzwerkinfrastruktur in Industrieparks und gemischt genutzten Geländen.

Sinkende Kosten und höherer ROI von IP-basierter Hardware

Skaleneffekte in Halbleiterfabriken und ein schärferer Wettbewerb unter Lieferanten senken die Preise für Kameras und Zugangslesegeräte. Hanwha Vision prognostiziert Edge-KI-Kameras mit integrierter generativer Analytik, die den Bandbreitenverbrauch senken und gleichzeitig reichhaltigere Metadaten erzeugen. Verbesserte Funktionalität steigert den Return on Investment, indem Fehlalarme reduziert und Ferndiagnosen ermöglicht werden, die den Wartungsaufwand verringern. Integratoren können Projekte nun mit einer Amortisation rechtfertigen, die auf betrieblichen Effizienzgewinnen basiert, anstatt auf angstbasierten Argumenten. Erschwingliche IP-Hardware beschleunigt zudem die Migration von Analog zu Digital und erschließt die Branche für physische Sicherheit in Südamerika für kostensensible gewerbliche Immobilien im mittleren Segment.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für integrierte Lösungen | -0.8% | Global, insbesondere kleine und mittlere Unternehmen in Brasilien, Mexiko, Argentinien betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.6% | Brasilien, Argentinien, Chile als Kernmärkte, Ausstrahlungseffekte auf Kolumbien | Mittelfristig (2–4 Jahre) |

| Lücken in der ländlichen Konnektivität und Strominfrastruktur | -0.5% | Übriges Südamerika, ländliche Gebiete in Brasilien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Einfuhrzölle und Vorschriften zu lokalen Inhalten | -0.4% | Brasilien, Argentinien als Kernmärkte, mit moderaten Auswirkungen in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für integrierte Lösungen

Vollständig ausgestattete Überwachungs-, Zugangskontroll- und Einbruchmeldesuiten erfordern erhebliche Hardware-, Lizenzierungs- und professionelle Dienstleistungsaufwendungen. Selbst bei Cloud-Optionen bevorzugen viele Einrichtungen die lokale Speicherung sensibler Beweise, was die Vorabkosten hoch hält. Die Integration unterschiedlicher Teilsysteme erfordert häufig individuelle Middleware und qualifizierte Installation, was die Projektkosten über die Budgets kleiner und mittlerer Unternehmen treiben kann. Finanzierungsengpässe führen zu phasenweisen Implementierungen, die die Umsatzrealisierung für Anbieter in der Branche für physische Sicherheit in Südamerika verlangsamen. Obwohl die Gerätepreise tendenziell sinken, bleiben Installationsarbeit und Compliance-Dokumentation erhebliche Kostenfaktoren.

Datenschutz- und Cybersicherheitsbedenken

Der öffentliche Widerstand gegen unterschiedslose Überwachung gewann an Dynamik, nachdem Studien das Gesichtserkennungsprogramm Smart Sampa in São Paulo wegen algorithmischer Verzerrung kritisierten. Organisationen fordern nun durchgängige Verschlüsselung und strenge Datenspeicherungsrichtlinien, was Beschaffungszyklen verlängert. Sicherheitsverletzungen, die Videostreams oder biometrische Datenspeicher betreffen, ziehen Reputations- und regulatorische Strafen nach sich, insbesondere im Rahmen des brasilianischen LGPD-Rahmens. Anbieter müssen in sicherheitsorientierte Firmware und kontinuierliche Penetrationstests investieren, was Forschungs- und Entwicklungsbudgets aufblähen kann. Diese Probleme dämpfen die Akzeptanz, insbesondere bei öffentlichen Einrichtungen, die einen Rückschlag der Zivilgesellschaft befürchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Videoüberwachung behauptet Spitzenposition

Die Videoüberwachung lieferte im Jahr 2024 einen Marktanteil von 39,63 % am Markt für physische Sicherheit in Südamerika, da Organisationen von analogen auf IP-Ökosysteme umstellten, die KI-Analysen unterstützen. Die Dominanz des Segments spiegelt seine Anpassungsfähigkeit im Einzelhandel, im Transportwesen und in der Stadtüberwachung wider. IP-Kameras lassen sich nahtlos in bestehende IT-Netzwerke integrieren, senken die inkrementellen Einrichtungskosten und erschließen Cloud-Analysen, die das Lagebewusstsein verbessern. Hybride Implementierungen helfen Eigentümern, versunkene Kosten in Koaxialinfrastruktur zu erhalten, was die Akzeptanz in budgetsensiblen Kommunen vorantreibt. Biometrische und Perimeterlösungen ergänzen Kameras und erweitern die Marktgröße für physische Sicherheit in Südamerika, indem sie die Identitätsverifizierung an Einrichtungszugängen vereinfachen und größere Flächen wie Industrieparks schützen.

Das Wachstum bei biometrischen Systemen wird durch regulatorische Vorschriften und verbesserte Sensorerschwinglichkeit untermauert. Fingerabdruck- und Gesichtserkennungsalgorithmen arbeiten nun auf stromsparenden Edge-Geräten, minimieren die Latenz und gewährleisten die Einhaltung von Datenspeicherungsvorschriften. Anbieter bündeln Biometrie mit Zugangskontrollsoftware, um einheitliche Dashboards bereitzustellen, die Eingangsprotokoll mit Videobeweisen korrelieren. Diese Konvergenz vereinfacht Prüfpfade und zieht Betreiber kritischer Infrastrukturen an, die die Beweismittelkette dokumentieren müssen. Mit zunehmender Reife hybrider Plattformen erwarten Käufer nahtlose Skalierbarkeit – eine Anforderung, die Anbieter begünstigt, die offene SDKs und cloudnative Microservices anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Cloud-Dienste beschleunigen wiederkehrende Umsätze

VSaaS erfasste im Jahr 2024 einen Anteil von 32,61 % der Marktgröße für physische Sicherheit in Südamerika. Organisationen lagern Speicherung, Firmware-Updates und Analysen an spezialisierte Anbieter aus, die Service-Level-Vereinbarungen garantieren. ACaaS, das mit einer CAGR von 5,77 % expandiert, ist gleichermaßen attraktiv, da es die Wartung von Servern vor Ort entfällt und eine schnelle Bereitstellung von Zugangsdaten für wechselndes Personal unterstützt. Fernüberwachung bietet kleinen und mittleren Unternehmen ohne Sicherheitsbetriebszentren einen Mehrwert; externe Analysten triagieren Alarme rund um die Uhr und leiten verifizierte Vorfälle an lokale Einsatzkräfte weiter.

Hybride Servicerahmen integrieren menschliche Wachkräfte mit KI-Analysen. Prosegurs länderübergreifende iSOCs fusionieren Echtzeit-Feeds von Kameras, IoT-Sensoren und GPS-Trackern, um mobile Patrouillen zu entsenden, wenn Anomalien auftreten. Für Kunden wandelt das Abonnementmodell unvorhersehbare Investitionsausgaben in feste Betriebsbudgets um. Für Anbieter sichern mehrjährige Verträge den Cashflow und ermöglichen das Upselling erweiterter Analysemodule als Software-Updates.

Nach Bereitstellungsmodell: Cloud-Lösungen führen die digitale Transformation an

Cloud-Bereitstellungsmodelle dominieren mit einem Marktanteil von 54,73 % im Jahr 2024 und halten die höchste Wachstumsrate mit einer CAGR von 6,22 % bis 2030, was die Präferenz der Organisationen für skalierbare, kosteneffektive Sicherheitslösungen widerspiegelt. On-Premises-Implementierungen bedienen weiterhin Organisationen mit strengen Anforderungen an die Datensouveränität oder Bedarf an der Integration von Altsystemen, insbesondere in den Sektoren Regierung und Finanzdienstleistungen. Edge- und Hybridimplementierungen gewinnen an Bedeutung, da Organisationen versuchen, Cloud-Vorteile mit lokalen Verarbeitungskapazitäten für Echtzeitanwendungen in Einklang zu bringen.

Die Integration von Edge-Computing wird zunehmend wichtiger, da Organisationen Videoanalysen lokal verarbeiten und gleichzeitig die Cloud-Konnektivität für Management- und Speicherfunktionen aufrechterhalten möchten. Die Technologie-Roadmap 2025 von Hanwha Vision betont Edge-KI-Kameras, die den Bandbreitenbedarf reduzieren und gleichzeitig Echtzeit-Verarbeitungskapazitäten bereitstellen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben die Demokratisierung des Marktes voran

Großunternehmen halten mit 58,62 % im Jahr 2024 den größten Marktanteil und nutzen ihre erheblichen Budgets, um umfassende Sicherheitssysteme in mehreren Einrichtungen zu implementieren. Kleine und mittlere Unternehmen stellen das am schnellsten wachsende Segment mit einer CAGR von 6,31 % bis 2030 dar, angetrieben durch sinkende Technologiekosten und die Verfügbarkeit cloudbasierter Servicemodelle, die Markteintrittsbarrieren beseitigen.

Die Demokratisierung fortschrittlicher Sicherheitstechnologien ermöglicht es kleinen und mittleren Unternehmen, auf Fähigkeiten zuzugreifen, die bisher großen Organisationen vorbehalten waren, darunter KI-gestützte Videoanalysen und biometrische Zugangskontrollsysteme. Cloudbasierte Servicemodelle sind für kleine und mittlere Unternehmen besonders attraktiv, da sie Funktionalität auf Unternehmensniveau mit planbaren monatlichen Kosten statt erheblicher Kapitalinvestitionen bieten.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten der Diversifizierung an

Die Sektoren Regierung und öffentliche Sicherheit halten mit 27,93 % im Jahr 2024 den größten Endnutzeranteil, angetrieben durch erhebliche öffentliche Investitionen in Smart-City-Infrastruktur und Strafverfolgungskapazitäten. Das Gesundheitswesen entwickelt sich mit einer CAGR von 5,76 % bis 2030 zum am schnellsten wachsenden Bereich, was auf ein gestiegenes Sicherheitsbewusstsein nach pandemiebedingten Schwachstellen und die Notwendigkeit zurückzuführen ist, sensible Patientendaten und pharmazeutische Vermögenswerte zu schützen. Der Sektor Banken, Finanzdienstleistungen und Versicherungen stellt aufgrund regulatorischer Anforderungen und des Schutzes hochwertiger Vermögenswerte ein bedeutendes Marktsegment dar. Unternehmen der Informationstechnologie und Telekommunikation implementieren fortschrittliche Sicherheitssysteme zum Schutz kritischer Infrastrukturen und zur Einhaltung von Datenschutzvorschriften.

Die Sektoren Transport und Logistik verzeichnen erhöhte Sicherheitsinvestitionen, die durch Nearshoring-Trends und die Notwendigkeit, die Lieferketteninfrastruktur zu schützen, angetrieben werden. Einzelhandelsorganisationen setzen fortschrittliche Videoanalysen ein, um Diebstahl zu bekämpfen und den Filialbetrieb durch die Analyse des Kundenverhaltens zu optimieren. Der Markt für Wohnsicherheit wächst, da die Urbanisierung zunimmt und die Mittelschichtbevölkerung in der gesamten Region expandiert.

Geografische Analyse

Brasilien verankert die regionale Landschaft und hält im Jahr 2024 einen Marktanteil von 29,98 % am Markt für physische Sicherheit in Südamerika. Die obligatorische biometrische Verifizierung für Sozialleistungen und das groß angelegte Smart-Sampa-Projekt mit mehr als 31.000 Kameras und einer monatlichen Finanzierung von 1,8 Millionen USD treiben eine stetige Beschaffung an. Der lokale Champion Intelbras liefert im Inland hergestellte Kameras und DVRs, was Importkosten senkt und lokale Inhaltsquoten erfüllt. Währungsvolatilität ist ein anhaltender Risikofaktor, der ausländische Lieferanten dazu veranlasst, sich durch Joint Ventures mit brasilianischen Integratoren abzusichern.

Mexiko profitiert von Nearshoring-Zuflüssen, da Elektronik-, Automobil- und Luft- und Raumfahrtunternehmen Werke aus Asien verlagern. Die Sicherung von Industrieparks mit mehreren Hektar erfordert Perimeter-RADAR, zugangsgesicherte Drehkreuze und redundante Kontrollräume. Das integrierte Sicherheitskommando C5 in Mexiko-Stadt veranschaulicht das föderale Engagement für die Modernisierung der Überwachung. Die biometrischen CURP-Tests in Veracruz demonstrieren die Durchdringung von Identitätslösungen an der Basis und setzen einen Präzedenzfall für eine breitere Einführung.

Argentinien und Kolumbien sind aufstrebende Kandidaten für Smart-City-Pilotprojekte. Buenos Aires nutzt ein Verteidigungspaket von 750 Millionen USD zur Modernisierung von Hafen- und Bahnterminals, während Kolumbiens Überwachungszuweisung von 100 Millionen USD 20 mittelgroße Städte mit Gesichtserkennung ausstattet. Uruguays Ausgaben für Sicherheitsausrüstung in Höhe von 322 Millionen USD im Jahr 2023 unterstreichen den Appetit kleinerer Volkswirtschaften. Anbieter, die Schnittstellen lokalisieren und Datensouveränitätsgesetze einhalten, erlangen Wettbewerbsvorteile, da sich die Beschaffung hin zu leistungsbasierten Verträgen verlagert.

Wettbewerbslandschaft

Die Branche für physische Sicherheit in Südamerika weist eine moderate Fragmentierung auf. Die chinesischen Anbieter Hikvision und Dahua kombinieren Kosteneffizienz mit breiten SKU-Katalogen, während diversifizierte multinationale Konzerne wie Honeywell, Bosch und Johnson Controls integrierte Plattformen nutzen, die Video-, Einbruchmelde- und HLK-Steuerungen in einheitlichen Dashboards zusammenführen. Der regionale Platzhirsch Intelbras belegt mit einem Umsatz von 434,44 Millionen USD weltweit den 11. Platz und demonstriert die Tragfähigkeit der Fertigung in der Nähe der Endmärkte.[2]William Pao, „Security 50: Optimismus überwiegt, da die Sicherheitsbranche zur Wachstumsbahn zurückkehrt”, asmag.com, asmag.com

Die Konvergenz von physischen und Cyberdisziplinen verändert die Wettbewerbslandschaft. Motorola Solutions integriert Alta SOS in seine Avigilon-Suite, um geolokalierte Alarme direkt an Notrufleitstellen weiterzuleiten.[3]Motorola Solutions Pressemitteilung, „Avigilon erreicht nach der Übernahme durch Motorola eine jährliche Umsatzrate von 1,5 Milliarden USD”, bctechnology.comAllied Universal tätigte 2025 fünf Akquisitionen, darunter Celar Security in Kolumbien, um seine Cloud-Analyse- und Ingenieurkapazitäten zu stärken. Serviceorientierte Akteure wie Prosegur skalieren iSOCs, die Wachpersonal mit KI-Überwachung verbinden, und differenzieren sich durch Reaktionsfähigkeit und Abdeckung mehrerer Vermögenswerte.

Innovationen konzentrieren sich auf Edge-KI, Zero-Trust-Architektur und offene APIs. Hersteller, die Firmware-Entwicklungskits veröffentlichen, ziehen ein Partnerökosystem an, das Einzelhandelsanalysen oder Industriesicherheitsmodule anpasst. Der Konsolidierungsdruck auf mittelgroße Distributoren ohne Forschungs- und Entwicklungskapazitäten nimmt zu. Dennoch bieten Nischen wie der Schutz maritimer Perimeter und die Integration von Gesundheitsdaten Raum für spezialisierte Marktteilnehmer.

Marktführer für physische Sicherheit in Südamerika

Bosch Security Systems GmbH

Dahua Technology Co., Ltd

Genetec Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Allied Universal erwarb Celar Security und Soltes Technology in Kolumbien und fügte damit einen jährlichen Umsatz von 490 Millionen USD in ganz Südamerika hinzu.

- März 2025: Motorola Solutions erweiterte Avigilon um Alta SOS und erreichte eine jährliche Umsatzrate von 1,5 Milliarden USD.

- Februar 2025: Prosegur meldete einen Anstieg des konsolidierten Nettogewinns um 32 % auf 17 Millionen EUR (19,70 Millionen USD) bei einem organischen Wachstum von 45,3 %, angetrieben durch technologiegestützte Dienstleistungen.

- Januar 2025: ASSA ABLOY erweiterte sein Zugangskontrollportfolio durch die Übernahme von 3millID und Third Millennium Systems.

Berichtsumfang des Marktes für physische Sicherheit in Südamerika

Physische Sicherheit bezieht sich auf die Verhinderung des Zugangs unbefugter Personen zu kontrollierten Einrichtungen. Technologien für physische Sicherheit haben in letzter Zeit eine erhebliche Entwicklung durchgemacht und bieten fortschrittlichen Schutz zu wettbewerbsfähigen Preisen. Geräte für physische Sicherheit nutzen Cloud-Technologie und KI für eine noch ausgefeiltere Echtzeit-Datenverarbeitung. Verschiedene automatisierte Komponenten für physische Sicherheit können mehrere Funktionen in einem System für physische Sicherheit ausführen.

Der südamerikanische Markt für physische Sicherheit ist segmentiert nach Systemtyp (Videoüberwachungssystem [IP-Überwachung, analoge Überwachung und hybride Überwachung], physisches Zugangskontrollsystem (PACS), biometrisches System, Perimetersicherheit und Einbrucherkennung), Servicetyp (Zugangskontrolle als Service (ACaaS) und Videoüberwachung als Service (VSaaS)), Bereitstellungstyp (On-Premises und Cloud), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen), Endnutzerbranche (Regierungsdienste, Bank- und Finanzdienstleistungen, IT und Telekommunikation, Transport und Logistik, Einzelhandel, Gesundheitswesen, Wohnen und sonstige Endnutzerbranchen) sowie Land (Brasilien, Mexiko, Argentinien und übriges Südamerika). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Videoüberwachung | IP-Überwachung |

| Analoge Überwachung | |

| Hybride Überwachung | |

| Physische Zugangskontrollsysteme (PACS) | |

| Biometrische Systeme | |

| Perimetersicherheit | |

| Einbrucherkennung |

| Zugangskontrolle als Service (ACaaS) |

| Videoüberwachung als Service (VSaaS) |

| Fernüberwachung als Service (RMaaS) |

| On-Premises |

| Cloud |

| Edge und Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Regierung und öffentliche Sicherheit |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Transport und Logistik |

| Einzelhandel |

| Gesundheitswesen |

| Wohnen |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Mexiko |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Systemtyp | Videoüberwachung | IP-Überwachung |

| Analoge Überwachung | ||

| Hybride Überwachung | ||

| Physische Zugangskontrollsysteme (PACS) | ||

| Biometrische Systeme | ||

| Perimetersicherheit | ||

| Einbrucherkennung | ||

| Nach Servicemodell | Zugangskontrolle als Service (ACaaS) | |

| Videoüberwachung als Service (VSaaS) | ||

| Fernüberwachung als Service (RMaaS) | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Edge und Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Regierung und öffentliche Sicherheit | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | ||

| Transport und Logistik | ||

| Einzelhandel | ||

| Gesundheitswesen | ||

| Wohnen | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für physische Sicherheit in Südamerika im Jahr 2025?

Der Markt wird im Jahr 2025 auf 12,47 Milliarden USD bewertet.

Wie schnell wird der Markt für physische Sicherheit in Südamerika voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2030 mit einer CAGR von 5,20 % expandiert.

Welches Land hält den größten Ausgabenanteil?

Brasilien entfällt im Jahr 2024 auf 29,98 % des regionalen Umsatzes.

Welcher Systemtyp führt die Akzeptanz über alle Segmente hinweg an?

Die Videoüberwachung führt im Jahr 2024 mit einem Anteil von 39,63 %.

Warum setzen kleine und mittlere Unternehmen auf cloudbasierte Sicherheitsplattformen?

Abonnementmodelle wie VSaaS und ACaaS reduzieren Investitionsausgaben und bieten skalierbare Funktionalität.

Seite zuletzt aktualisiert am: