Marktgröße und -anteil für Telekommunikationstürme auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

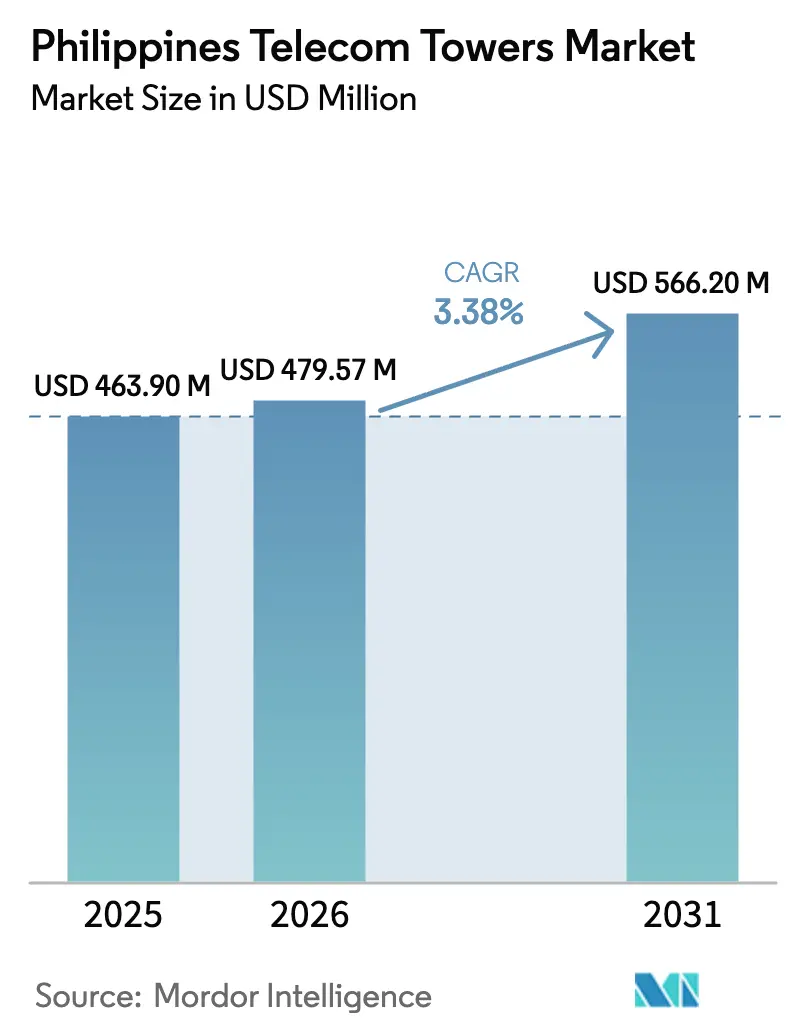

| Marktgröße im Basisjahr (2025) | 463.90 Millionen US-Dollar |

| Marktgröße (2026) | 479.57 Millionen US-Dollar |

| Marktgröße (2031) | 566.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme auf den Philippinen von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme auf den Philippinen wurde im Jahr 2025 auf USD 463,90 Millionen geschätzt und wird voraussichtlich von USD 479,57 Millionen im Jahr 2026 auf USD 566,2 Millionen bis 2031 wachsen, mit einer CAGR von 3,38 % während des Prognosezeitraums (2026–2031).

Die Nachfrage verlagert sich nun von großangelegten Neubauprojekten hin zu Portfoliooptimierung, Energieeffizienz und Wachstum bei der gemeinsamen Nutzung von Infrastruktur. Unabhängige Turmgesellschaften erwerben weiterhin Vermögenswerte von Mobile Network Operator, wodurch Kapital für die 5G-Verdichtung und Netzwerkmodernisierung freigesetzt wird. Der Vorstoß für erneuerbar betriebene Standorte, die Common-Tower-Policy und vereinfachte Genehmigungsverfahren haben die durchschnittliche Standortbauzeit verkürzt, während das anhaltende Wachstum des 5G-Datenverkehrs die Belegungsquoten auf einem Aufwärtstrend hält. Gleichzeitig dämpfen Vorschriften für taifunresistentes Design, Arbeitskräftemangel und Streitigkeiten über Wegerechte das Gesamtwachstumstempo des Marktes für Telekommunikationstürme auf den Philippinen.

Wichtigste Erkenntnisse des Berichts

- Nach Eigentümerschaft hielten Unabhängige TowerCo-Unternehmen im Jahr 2025 einen Marktanteil von 34,25 % am Markt für Telekommunikationstürme auf den Philippinen und werden voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen.

- Nach Installation entfielen im Jahr 2025 57,05 % des Umsatzanteils auf bodengestützte Strukturen, während Dachinstallationen mit einer CAGR von 4,41 % bis 2031 voranschreiten.

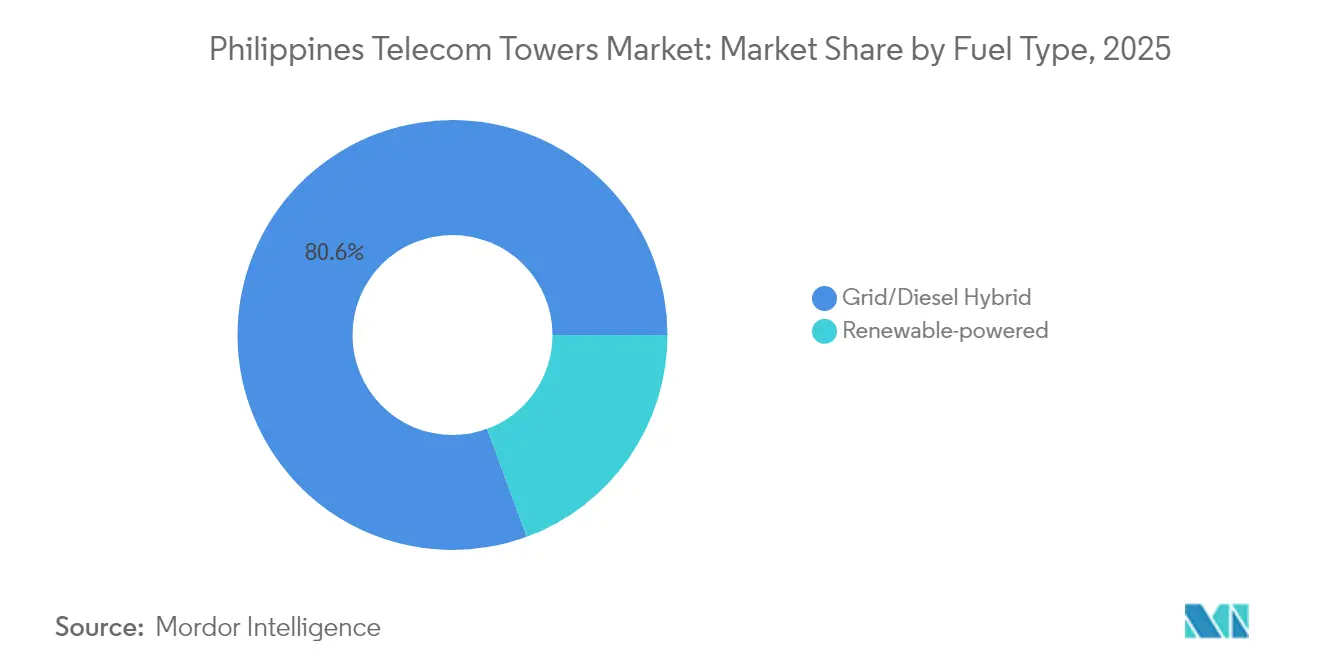

- Nach Kraftstofftyp machten Netz-/Diesel-Hybride im Jahr 2025 80,62 % der Marktgröße für Telekommunikationstürme auf den Philippinen aus; erneuerbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 18,22 % expandieren.

- Nach Turmtyp führten Monopol-Designs mit einem Anteil von 50,05 % an der Marktgröße für Telekommunikationstürme auf den Philippinen im Jahr 2025, während Tarnvarianten mit der schnellsten CAGR von 4,83 % bis 2031 verzeichnen.

- Smart Communications, Globe Telecom und DITO Telecommunity betrieben zusammen im Jahr 2024 mehr als 16.000 Standorte, ein kombinierter Fußabdruck, der 68 % der aktiven Infrastruktur im ganzen Land entspricht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Common-Tower- Policy und vereinfachte Genehmigungsverfahren | +0.8% | Landesweit; frühe Gewinne in Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| 5G- Ausbau treibt Datenverfehrs-Wachstum an | +1.2% | Städtische Cluster und Wirtschaftszonen | Kurzfristig (≤ 2 Jahre) |

| Welle der Monetarisierung durch Verkauf und Rückmietung durch Betreiber | +0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Vorschrift zum Ersatz von Monopolen mit Taifunresistenz | +0.4% | Östliche Küste und Mindanao | Langfristig (≥ 4 Jahre) |

| Mikronetz- und erneuerbare Hybride ermöglichen Bauten auf abgelegenen Inseln | +0.3% | Abgelegene Inseln und GIDA-Standorte | Langfristig (≥ 4 Jahre) |

| Meralco- Mastbefestigungskorridore für städtische Verdichtung | +0.2% | Metro Manila | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau treibt Datenverkehrs-Wachstum an

Der mobile Datenverkehr hat sich zwischen 2023 und 2024 fast verdoppelt, da Globe und Smart mehr als 5.000 zusätzliche 5G-Standorte in Betrieb genommen haben, was die Download-Geschwindigkeiten und die Zuverlässigkeit der Abdeckung verbessert hat. Globe deckt nun 97 % von Metro Manila mit Outdoor-5G ab, während Smart mehr als 2.600 aktive 5G-Standorte landesweit übertrifft. [1]Globe Telecom, "Investorenpräsentation Q1 2025," globe.com.phHöhere spektrale Effizienz erfordert dichtere Standortnetze, was die durchschnittliche Belegung pro Turm von 1,21 im Jahr 2024 auf 1,38 bis 2026 erhöht. Unabhängige Turmgesellschaften profitieren von diesem Anstieg, da jeder zusätzliche Mieter die Mietrendite bei begrenzten zusätzlichen Betriebskosten verbessert. Trotz der Investitionskürzungen bei den Betreibern hält der 5G-Datenverkehr die Netze unter Druck, neue Kostandorte oder Dach-Kleinzellen zu sichern, was nachhaltige Auftragspipelines für den Markt für Telekommunikationstürme auf den Philippinen gewährleistet.

Welle der Monetarisierung durch Verkauf und Rückmietung durch Betreiber

PLDT und Globe haben zwischen Mitte 2023 und Ende 2024 zusammen mehr als 15.000 Türme veräußert und dabei PHP 194 Milliarden freigesetzt, die für Spektrumgebühren und Kernsysteme umgeleitet werden. [2]PLDT Inc., "Turm-Verkauf Factsheet," pldt.comDie Asset-Light-Strategie überträgt das Wartungsrisiko auf neutrale Betreiber und gewährt den Betreibern gleichzeitig 15-jährige Hauptmietverträge. Unabhängige TowerCo-Plattformen gewinnen an Größe, senken die Beschaffungskosten und verhandeln bessere Stromverträge. Die Welle verändert auch die Verhandlungsdynamik, da weniger, aber größere Vermieter die durchschnittlichen Mietpreise standardisieren und Strom-als-Dienstleistung-Zusatzleistungen einführen können, was den wiederkehrenden Umsatz pro Standort steigert und die Expansion der EBITDA-Marge beschleunigt.

Common-Tower-Policy und vereinfachte Genehmigungsverfahren

Die Durchführungsverordnung 32 verpflichtet lokale Behörden, einen vollständigen Turmantrag innerhalb von 16 Arbeitstagen zu bearbeiten. Seit ihrer Einführung haben mehr als 8.300 Genehmigungen das System passiert, verglichen mit weniger als 4.000 jährlich vor 2023. Das digitale One-Stop-Portal beseitigt redundante Dokumentationsanforderungen und begrenzt lokale Gebühren, wodurch der durchschnittliche Bauzyklus von 240 Tagen auf unter 150 Tage reduziert wird. Es macht die gemeinsame Nutzung auch in prioritären GIDA-Standorten obligatorisch, wodurch Ankermieterverpflichtungen entstehen, die ländliche Projekte risikoärmer machen. Schnellere Genehmigungen und vorgeschriebene gemeinsame Nutzung stützen den Markt für Telekommunikationstürme auf den Philippinen, da eine kürzere Zeit bis zur Umsatzrealisierung die Amortisationszeit verkürzt und neue Neubauprojekte erschließt, die zuvor als unwirtschaftlich galten.

Vorschrift zum Ersatz von Monopolen mit Taifunresistenz

Über 20 tropische Wirbelstürme treffen den Archipel typischerweise jedes Jahr. Als Reaktion darauf hat die Nationale Telekommunikationskommission die Windlastspezifikationen auf 330 km/h an der Küste von Luzon und 300 km/h in den Visayas angehoben. Turmeigentümer begannen, alternde Gittermastkonstruktionen durch hochwertige Monopole zu ersetzen, die engere Auslenkungstoleranzen einhalten. EdgePoint hat 2024 420 Türme mit verzinktem Stahl mit Taifunresistenz nachgerüstet. Das Ersatzprogramm mindert Ausfallzeitstrafen und verbessert die Netzwerkresilienz, was sich in Premiummietpreisen in exponierten Zonen niederschlägt. Obwohl das Mandat die Investitionskosten pro Turm im Durchschnitt um 11 % erhöht, akzeptieren die Betreiber den Anstieg, um die Dienstleistungskontinuität zu sichern und den Markenwert bei extremen Wetterereignissen zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Streitigkeiten über Landakquisition und Wegerechte | -0.7% | Städtische Kerngebiete und Ahnendomänen | Mittelfristig (2–4 Jahre) |

| Investitionskürzungen der Mobile Network Operator aufgrund stagnierender ARPU | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Netzanbindung erneuerbarer Hybridstandorte | -0.3% | Abgelegene Inseln | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Turmkletterern | -0.4% | Wichtige Baukorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskürzungen der Mobile Network Operator aufgrund stagnierender ARPU

Der gemischte mobile ARPU blieb im Jahr 2024 bei PHP 126 pro Monat und begrenzte den Umsatzspielraum. Globe kürzte die Investitionsausgaben für 2025 auf unter USD 1 Milliarde und PLDT reduzierte die Ausgaben auf USD 1,3 Milliarden, wobei Mittel für den Schuldendienst und digitale Plattformen umgeleitet wurden. Schlankere Budgets führen zu weniger Auftragsbauten und längeren Erneuerungsverhandlungen. Dennoch sind die Betreiber an langfristige Mietverträge gebunden, die während der Veräußerungen unterzeichnet wurden, was den Rückzug für Turmeigentümer teilweise abfedert. Um sich anzupassen, diversifizieren Unabhängige TowerCos in Energie-als-Dienstleistung, Glasfaser-Backhaul und Edge-Shelter-Vermietung und erschließen zusätzliche Einnahmequellen, um die schwächere Nachfrage nach Neubauten auszugleichen.

Anhaltende Streitigkeiten über Landakquisition und Wegerechte

Die Aushandlung von Grundstücksmietverträgen kann in Metro Manila über 300 Tage dauern, wo sich Eigentumstitel häufig überschneiden und Anwohner visuelle Auswirkungen anfechten. In Ahnendomänen fügen Zustimmungsverfahren gemäß dem Republik-Gesetz 8371 umfangreiche Gemeinschaftskonsultationen hinzu. Solche Streitigkeiten verzögern Inbetriebnahmepläne und belasten die Cashflows. Turmunternehmen wechseln zunehmend zu Dachmietverträgen, Stromversorgungsmasten und Standorten unter Überführungen, die neue Grundstückskäufe umgehen. Dennoch untergräbt die Rechtsstreitigkeit über Wegerechte weiterhin die Geschwindigkeit und kostet den Markt für Telekommunikationstürme auf den Philippinen schätzungsweise 0,7 Prozentpunkte der prognostizierten CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Konsolidierung voran

Unabhängige TowerCos kontrollieren 34,25 % der aktiven Standorte und expandieren bis 2031 mit einer CAGR von 10,31 %. Die Marktgröße für Telekommunikationstürme auf den Philippinen für dieses Segment erreichte im Jahr 2025 USD 158,9 Millionen. Großakquisitionen, wie die Fusion von PhilTower-MIDC, die ein Portfolio von 3.300 Standorten bildete, verbessern die Verhandlungsmacht gegenüber Lieferanten und Mietern. Die höhere Belegungsquote von durchschnittlich 1,46 gegenüber 1,18 bei betreibereigenen Vermögenswerten stärkt den freien Cashflow und beschleunigt die Schuldenamortisation. Joint-Venture-TowerCos fungieren als Übergangsvehikel und werden häufig zur vollständigen Unabhängigkeit ausgegliedert, sobald Reifeschwellen erreicht sind. MNO-Captive-Türme bleiben in hochsicherheits- oder geschäftskritischen Zonen unverzichtbar, doch ihr Anteil sinkt weiter, da Betreiber auf kapitalleichte Modelle umsteigen.

Der Wettbewerbsdruck unter neutralen Betreibern nimmt zu, da EdgePoint, Unity Digital und edotco um dieselben Pipelines konkurrieren. Die Gewinnerstrategien drehen sich um schnelles Onboarding von Kostandorten, integrierte Energiedienstleistungen und vorausschauende Wartung auf Basis digitaler Zwillinge. Ein fokussiertes Kauf-und-Aufbau-Konzept wird voraussichtlich den Anteil der Unabhängigen TowerCos bis 2031 auf nahezu 45 % steigern und das Gesamtkräfteverhältnis innerhalb des Marktes für Telekommunikationstürme auf den Philippinen neu gestalten.

Nach Installation: Dominanz bodengestützter Strukturen mit Beschleunigung bei Dachinstallationen

Bodengestützte Standorte hielten im Jahr 2025 57,05 % des Umsatzes, entsprechend 11.200 aktiven Strukturen. Das Wachstum verlangsamt sich auf jährlich 2,0 %, da die meisten Makroabdeckungsverpflichtungen entlang nationaler Autobahnen und vorstädtischer Cluster erfüllt wurden. Dachinstallationen verzeichnen unterdessen eine CAGR von 4,41 % und steigen von 4.720 Einheiten im Jahr 2025 auf mehr als 6.100 bis 2031. Der Verdichtungsbedarf in dicht besiedelten Stadtvierteln und Geschäftsbezirken veranlasst Betreiber, Dächer zu bevorzugen, die Landnutzungskonflikte umgehen. Der Marktanteil für Telekommunikationstürme auf den Philippinen bleibt in ländlichen Gebieten von Luzon und Mindanao auf bodengestützte Standorte ausgerichtet, aber in Ballungsräumen werden die Hälfte aller neuen städtischen Knoten auf Gebäudedächern oder Versorgungsmasten errichtet. Dachangebote eignen sich auch für Strom-als-Dienstleistung-Modelle, bei denen der Netzanschluss des Gebäudeeigentümers die primäre Stromversorgung liefert.

Nach Kraftstofftyp: Übergang zu erneuerbaren Energien beschleunigt sich

Netz-/Diesel-Hybride behielten im Jahr 2025 einen Marktanteil von 80,62 % am Markt für Telekommunikationstürme auf den Philippinen, was einer Marktgröße von rund USD 374 Millionen in diesem Jahr entspricht. Ihre Dominanz beruht auf der Netzreichweite in Luzon und der zuverlässigen Diesel-Notstromversorgung bei häufigen Ausfällen. Dennoch steigen die Betriebskosten weiter, da die Diesellogistik auf abgelegenen Inseln bis zu 35 % der Standortbetriebskosten ausmachen kann, was Eigentümer dazu veranlasst, Generatoren durch Solar-Batterie-Kits zu ersetzen, wo immer Einstrahlung und Dachfläche es erlauben. Frontier Tower Associates hat 2024 220 Standorte auf Solar-Hybride umgestellt, die Kraftstofftransporte um 70 % reduziert und die Amortisationszeit auf 30 Monate verkürzt. Das Geschäftsmodell verbessert sich weiter, wenn Wechselrichter-Batterie-Pakete im Rahmen von 10-jährigen Strom-als-Dienstleistung-Verträgen gebündelt werden, die flache Eskalationsklauseln festschreiben.

Erneuerbar betriebene Systeme machen die verbleibenden 19,38 % der installierten Basis aus, skalieren jedoch mit einer CAGR von 18,22 % – der schnellsten unter allen Segmenttypen. EdgePoint demonstrierte eine 78%ige Kohlendioxidreduktion an 160 reinen Solarstandorten bei gleichzeitiger Aufrechterhaltung einer Betriebszeit von 99,95 %, was Kreditgeber wie die Asiatische Entwicklungsbank dazu veranlasste, Green-Bond-Finanzierungen zu Kupons unter 6 % zu verlängern. Für Inselprovinzen wie Palawan und Samar unterstreichen erneuerbare Energien nun die Projektrealisierbarkeit, da die Diesellieferung die Lebenszykluskosten um USD 0,30 pro kWh erhöht. Das Ministerium für Informations- und Kommunikationstechnologie gewährt zudem zweijährige Spektrumgebührenrabatte für Solar-Hybrid-Bauten in geografisch isolierten und benachteiligten Gebieten, was die internen Renditen um bis zu 180 Basispunkte verbessert. Da die Modulpreise sinken und Lithium-Eisenphosphat-Batterien mehr als 6.000 Zyklen überdauern, wird der erneuerbare Anteil an der Marktgröße für Telekommunikationstürme auf den Philippinen bis 2031 voraussichtlich 30 % übersteigen.

Nach Turmtyp: Monopol-Führerschaft mit Wachstum bei Tarntürmen

Monopol-Strukturen beherrschten im Jahr 2025 50,05 % der Marktgröße für Telekommunikationstürme auf den Philippinen, entsprechend mehr als 9.800 stehenden Standorten. Diese Einschaft-Türme kombinieren höhere Windlasttoleranz mit reduziertem Flächenbedarf und erfüllen das Taifunresistenz-Mandat, das für die Küste von Luzon und Ost-Visayas gilt. Die Baukosten betragen durchschnittlich USD 120.000 pro Monopol – 15 % günstiger als ein Vierbein-Gittermast – während die Errichtungszeit unter 18 Tage fällt, was die Umsatzrealisierung für Unabhängige TowerCos beschleunigt. Ihre strukturelle Einfachheit unterstützt auch schnelle Antennenwechsel, wenn Mieter Frequenzbänder für 5G neu zuweisen, was die Beliebtheit des Formats aufrechterhält, selbst wenn der Ausbaustrom nachlässt.

Tarn- oder verdeckte Türme machen nur 6,5 % des Bestands aus, verzeichnen jedoch mit einer CAGR von 4,83 % bis 2031 das schnellste Wachstum, da lokale Behörden die Zonenästhetik verschärfen. Globe installierte 2024 72 getarnte Monopines in abgesperrten Wohnanlagen, um die Zustimmung von Hauseigentümerverbänden ohne öffentliche Anhörungen zu gewinnen. Unterdessen erprobt Meralco Glasfaser-Lampenmast-Verkleidungen, die an seinem Mastnetz in Ortigas befestigt sind und Telekommunikationsausrüstung mit Straßenmöbeln verbinden. Die zusätzliche Verkleidung erhöht die Investitionskosten um 18 %, hebt jedoch die Mietpreise um bis zu PHP 7.500 pro Monat an, da Betreiber 5G-Abdeckung in einkommensstarken Stadtvierteln früher vermarkten können. Gittermasten und abgespannte Masten bedienen weiterhin Hochkapazitätskorridore, aber ihr kombinierter Anteil sinkt weiter, da Tarnformate visuelle Einwände ausräumen, die einst städtische Verdichtungsinitiativen blockierten.

Geografische Analyse

Metro Manila konzentriert über 28,10 % der installierten Türme, gestützt durch eine 97%ige Outdoor-5G-Abdeckung, die von Globe und Smart erreicht wurde. Cebu und Davao repräsentieren die zweite Aktivitätsebene und machen 11,85 % bzw. 8,92 % des nationalen Fußabdrucks aus. Trotz Sättigung in diesen städtischen Zentren steigt die durchschnittliche Belegung weiter, da Unternehmens-5G- und Festnetz-Wireless-Ausbauten zusätzliche Spektrumschichten erfordern. Zentral-Visayas und Nord-Mindanao weisen einen steigenden Neubauanteil auf, angetrieben durch Fertigungsexportzonen und das Infrastrukturprogramm „Build Better More”.

Abgelegene Inseln wie Palawan, Samar und Batanes verzeichnen die schnellsten Bauraten nach Mandaten des Ministeriums für Informations- und Kommunikationstechnologie, die neutrale Betreiber zur Ausweitung des Dienstes verpflichten. Erneuerbar-Hybrid-Systeme dominieren hier aufgrund eingeschränkter Netzverfügbarkeit und hoher Diesellogistikkosten. Die Küste von Luzon und Ost-Visayas bleiben eine spezialisierte Nische, in der taifunfeste Monopole Premiummiet-Eskalationsklauseln erzielen. Über alle Regionen hinweg lenkt der politische Druck für den Universaldienst Kapital in unterversorgte Cluster und balanciert kommerzielle Rendite mit sozialen Zielen, was den regionalen Mix des Marktes für Telekommunikationstürme auf den Philippinen prägt.

Wettbewerbslandschaft

Der Markt entwickelte sich von einer tripolaren Struktur im Jahr 2023 zu einem moderaten Konsolidierungsszenario bis 2025. Die fünf größten Turmgesellschaften besitzen nun 63 % aller Standorte. Frontier Tower Associates betreibt das größte Portfolio mit 4.100 Standorten, gefolgt von PhilTower-MIDC mit 3.300 und EdgePoint mit 2.800. Jedes Unternehmen investiert in Netzwerkbetriebszentren, digitale Überwachung und drohnenbasierte Inspektionen, um Ausfallzeiten zu reduzieren. Stromversorgungskosten machen mehr als 35 % der Betriebskosten aus, was aggressive Solar-Hybrid-Nachrüstungen antreibt. Der Eintritt von Meralco über Miescor Infrastructure bringt einen versorgungsgestützten Akteur ein, der Netzzugang mit Turmvermietung bündeln kann, was den Wettbewerb intensiviert.

Die strategische Differenzierung dreht sich zunehmend um Mehrwertdienste. EdgePoint bietet garantierte Betriebszeit-SLAs mit Flüssiggas-Backup für kritische Knoten an, während Unity Digital Edge-Computing-Schränke für Content-Caching vor Ort erprobt. Internationale Investoren wie KKR und GIC investieren weiterhin Eigenkapital, angezogen von regulierten Mietbedingungen und der Wachstumssichtbarkeit des Marktes für Telekommunikationstürme auf den Philippinen. Das sich entwickelnde Feld positioniert Skalierung, Energieinnovation und digitales Asset-Management als primäre Erfolgsfaktoren.

Marktführer für Telekommunikationstürme auf den Philippinen

Frontier Tower Associates PH (FTAP)

PhilTower-MIDC JV

EdgePoint Towers PH

Unity Digital Infrastructure

EDOTCO Philippines

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Globe Telecom arrangierte PHP 20 Milliarden an Darlehen von BDO Unibank und Metrobank zur Finanzierung von Netzwerkprojekten im Jahr 2025.

- Februar 2025: Globe Telecom verzeichnete für 2024 einen Dienstleistungsumsatz von PHP 165,02 Milliarden, ein Anstieg von 2 % im Jahresvergleich.

- Januar 2025: DITO Telecommunity stellte PHP 9 Milliarden für 800 zusätzliche Türme über 3 Jahre bereit.

- November 2024: PhilTower Consortium erwarb 1.350 Türme von Globe in einem Geschäft im Wert von PHP 20 Milliarden.

Berichtsumfang für den Markt für Telekommunikationstürme auf den Philippinen

Telekommunikationstürme gibt es in verschiedenen Strukturen, wie Monopole, Tripole, Gittermasten, abgespannte Masten, selbsttragende Türme, Masten, Pylone und ähnliche Konfigurationen. Diese Türme beherbergen eine oder mehrere Telekommunikationsantennen und ermöglichen die Funkkommunikation. Sie können auf dem Boden oder auf einem Gebäude aufgestellt sein und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten. Obwohl diese Türme keine ständige Besetzung benötigen, erfordern sie regelmäßige Wartung. Angetrieben durch den Ausbau der 5G-Infrastruktur ist die Expansion von Telekommunikationstürmen während des Prognosezeitraums voraussichtlich anhaltend.

Der philippinische Markt für Telekommunikationstürme ist segmentiert nach Eigentümerschaft (betreibereigentum, privat-eigentum und MNO-Captive), Installation (Dach und Boden) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert in USD angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Captive |

| Dachinstallation |

| Bodeninstallation |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Captive | |

| Nach Installation | Dachinstallation |

| Bodeninstallation | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Telekommunikationstürme auf den Philippinen?

Er wird im Jahr 2026 auf USD 479,57 Millionen geschätzt und soll bis 2031 auf USD 566,2 Millionen steigen.

Wie schnell wächst der Turmsektor auf den Philippinen?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,38 % wachsen, angetrieben durch 5G-Verdichtung und die Expansion Unabhängiger TowerCos.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos verzeichnen das höchste Wachstum und steigen bis 2031 mit einer CAGR von 10,31 %, da Betreiber Vermögenswerte an sie veräußern.

Warum gewinnen erneuerbar betriebene Turmstandorte an Bedeutung?

Solar-Hybrid-Systeme reduzieren den Dieselverbrauch, senken die Kohlenstoffemissionen und verbessern die Betriebszeit auf abgelegenen Inseln mit instabilen Netzen.

Wie wirkt sich 5G auf die Turmnachfrage aus?

5G-Dienste erfordern dichtere Standortnetze, erhöhen die Belegungsquoten und sichern Aufträge sowohl für Neubauten als auch für Dachinstallationen.

Welche Herausforderungen verlangsamen den Turmausbau in städtischen Gebieten?

Langwierige Streitigkeiten über Landakquisition und Wegerechte können Projekte in Stadtzentren um bis zu 300 Tage verzögern.

Seite zuletzt aktualisiert am: