Größe und Marktanteil des Foodservice-Marktes in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

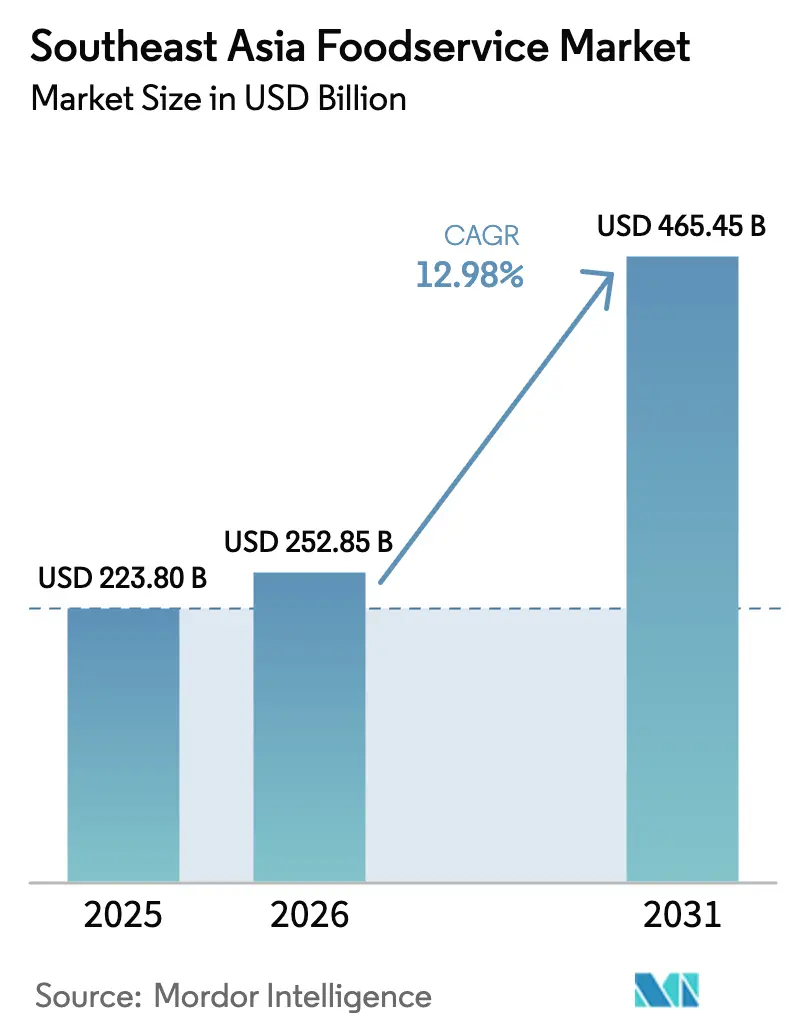

| Marktgröße im Basisjahr (2025) | 223.80 Milliarden US-Dollar |

| Marktgröße (2026) | 252.85 Milliarden US-Dollar |

| Marktgröße (2031) | 465.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Foodservice-Marktes in Südostasien von Mordor Intelligence

Es wird erwartet, dass der Foodservice-Markt in Südostasien von 223,80 Milliarden USD im Jahr 2025 auf 252,85 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 12,98 % im Zeitraum 2026–2031 einen Wert von 465,45 Milliarden USD erreicht. Wirtschaftswachstum, Urbanisierung und die zunehmende Nutzung von Smartphones erweitern die Verbraucherbasis für Restaurants und Lieferdienste. Zwischen 2022 und 2023 hat sich die Zahl der internationalen Besucheranreisen nahezu verdoppelt, was die Ausgaben in Hotels und Straßenlokalen ankurbelte. Der Aufstieg von Schnellservice-Formaten und Cloud-Küchen unterstreicht einen Marktwandel in Südostasien, der Bequemlichkeit, Geschwindigkeit und ein schlankeres Expansionsmodell priorisiert. Während unabhängige Betreiber die Verkaufsstellenlandschaft dominieren, skalieren Kettengruppen rasch und nutzen Franchising, Technologie und zentralisiertes Einkaufen. Lieferaggregatoren, angeführt von Grab, intensivieren den Wettbewerb und veranlassen Restaurants, ihre Provisionsstrategien und die wirtschaftliche Effizienz im Haus für bessere Rentabilität zu verfeinern.

Wesentliche Erkenntnisse des Berichts

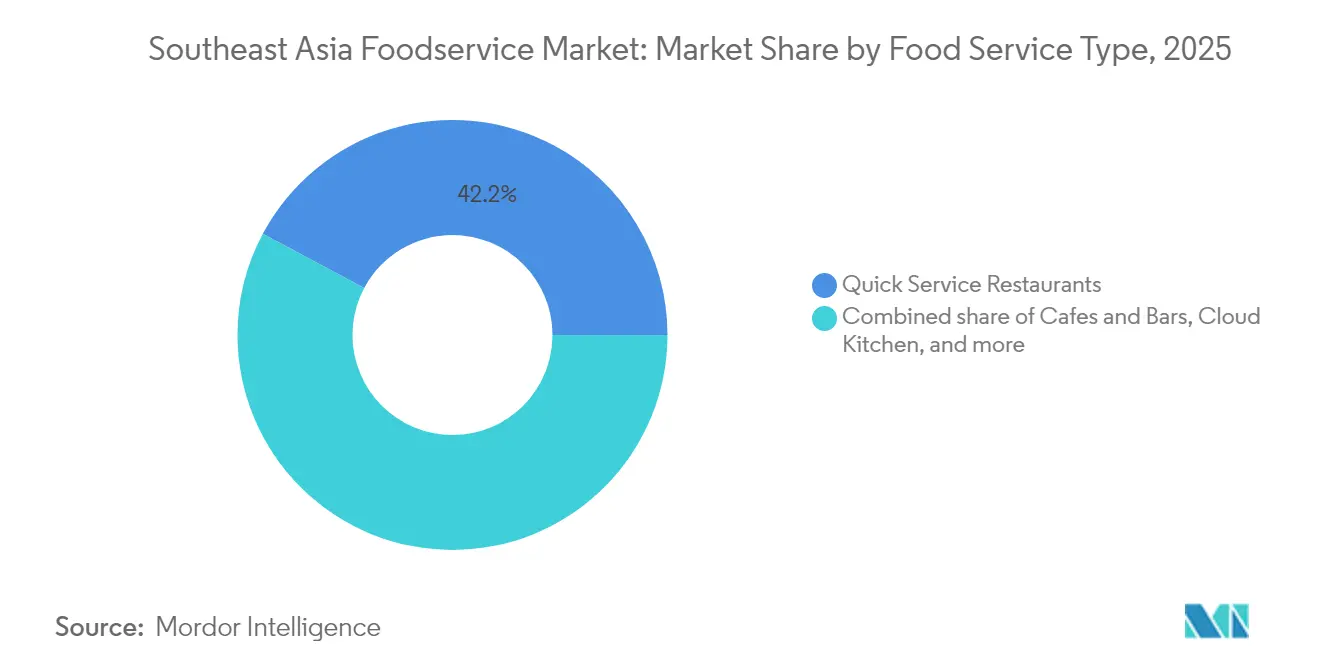

- Nach Foodservice-Typ hielten Schnellrestaurants im Jahr 2025 einen Marktanteil von 42,20 % am Foodservice-Markt Südostasien, während Cloud-Küchen bis 2031 voraussichtlich mit einer CAGR von 18,62 % wachsen werden.

- Nach Verkaufsstelle hielten unabhängige Betreiber im Jahr 2025 einen Anteil von 69,10 % an der Marktgröße des Foodservice-Marktes Südostasien; Kettenverkaufsstellen wachsen bis 2031 mit einer CAGR von 13,29 %.

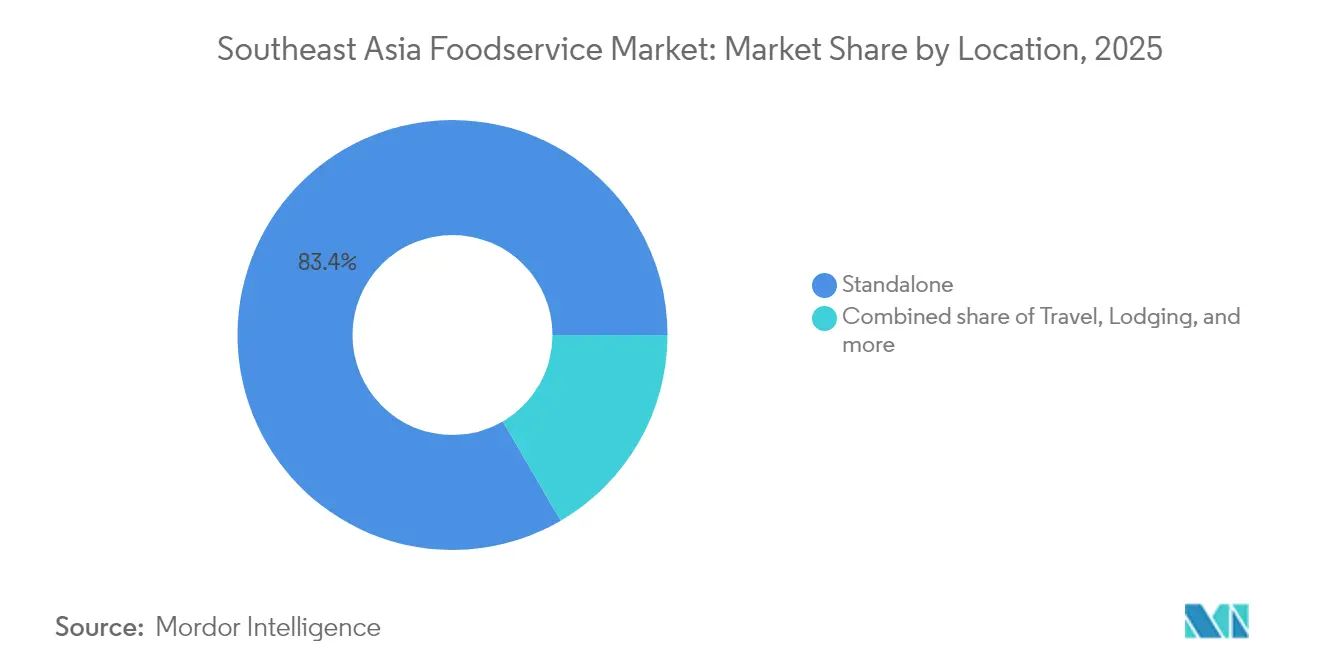

- Nach Standort sicherten sich eigenständige Standorte im Jahr 2025 einen Anteil von 83,40 %, während reisebezogene Verkaufsstellen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- Nach Serviceart entfiel im Jahr 2025 ein Umsatzanteil von 64,20 % auf den Verzehr vor Ort, und Lieferdienste werden im Prognosezeitraum voraussichtlich mit einer CAGR von 17,52 % wachsen.

- Nach Geografie sicherten sich indonesische Verkaufsstellen im Jahr 2025 einen Anteil von 30,70 %, während Singapur im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Foodservice-Markt in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung von digitalem Bestellen und Lieferung | +3.2% | ASEAN-weit, am stärksten in Singapur, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Cloud- und virtuelle Küchen fördern Konzepttests und Marktreichweite | +2.8% | Städtische Zentren in Indonesien, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Personalisierung durch selbst zusammenstellbare Formate und datengesteuerte Angebote | +1.9% | Technisch versierte Märkte: Singapur, Thailand, städtisches Malaysia | Mittelfristig (2–4 Jahre) |

| Integration von Tourismus und Gastgewerbe fördert das Gastronomiegeschäft | +2.1% | Tourismusabhängig: Thailand, Singapur, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Wellnesstrends mit Fokus auf Clean-Label- und pflanzenbasierte Speisekarten | +1.7% | Einkommensstärkere Segmente in der ASEAN, angeführt von Singapur, Malaysia | Langfristig (≥ 4 Jahre) |

| Durchgängige betriebliche Technologie einschließlich POS, Küchenautomatisierung und kontaktlose Zahlungen | +1.5% | Kettenbetreiber in allen Märkten, schrittweise Einführung bei unabhängigen Betreibern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung von digitalem Bestellen und Lieferung

Digitale Bestellplattformen haben die Foodservice-Wertschöpfungskette in Südostasien transformiert und bieten weit mehr als nur Bequemlichkeit. Diese Plattformen nutzen Echtzeit-Daten, um Restaurants dabei zu helfen, die Nachfrage präzise vorherzusagen und den Lagerbestand effizienter zu verwalten. Dies hat vielen Restaurants ermöglicht, Lebensmittelverschwendung durch prädiktive Bestellsysteme um bis zu 23 % zu reduzieren. Vietnam führt diese digitale Transformation an, unterstützt durch rasche Urbanisierung – die nun 40 % übersteigt – und eine große Online-Bevölkerung von rund 88 Millionen Internetnutzern im Jahr 2024[1]Internationale Fernmeldeunion, "Anzahl der Internetnutzer in Vietnam von 2014 bis 2029", www.itu.int. Apps wie Grab gestalten den Markt mit integrierten Geschäftsmodellen um, die Essenslieferung, digitale Zahlungen, Treueprogramme und Händlerfinanzierung auf einer einzigen Plattform vereinen. Diese Integration erhöht nicht nur den Customer-Lifetime-Value für Plattformen, sondern hilft Restaurants auch, ihre Kundenakquisitionskosten zu senken. Mit der Ausweitung dieser digitalen Ökosysteme verbessern sie die betriebliche Effizienz und definieren neu, wie Restaurants mit Verbrauchern im sich schnell wandelnden Foodservice-Markt Südostasiens in Kontakt treten.

Cloud- und virtuelle Küchen fördern Konzepttests und Marktreichweite

Cloud-Küchen, die zunächst während der Pandemie an Dynamik gewannen, sind heute zu einer entscheidenden Wachstumsstrategie im Foodservice-Markt Südostasiens geworden. Diese Küchen ermöglichen es Restaurantmarken, neue Ideen zu testen und rasch zu expandieren, während die Kosten deutlich niedriger gehalten werden – sie erfordern 60–70 % weniger Investitionen im Vergleich zu traditionellen Restaurants mit Verzehr vor Ort. Da der Markt jedoch reifer wird, führen Herausforderungen wie hohe Lieferkosten und geringe Markendifferenzierung zu einer Konsolidierung. Dieser Trend ist besonders in Singapur erkennbar, wo mehrere Betreiber ihren Betrieb eingestellt haben. Um wettbewerbsfähig zu bleiben, setzen führende Cloud-Küchen-Anbieter auf Innovation. Sie setzen auf vertikale Landwirtschaft, um eine frische Versorgung mit Zutaten zu gewährleisten, und nutzen KI-gestützte Tools zur Menüoptimierung. Diese Strategien helfen, die Zutatenkosten um 15–20 % zu senken, während eine gleichbleibende Qualität über ihre virtuellen Marken hinweg aufrechterhalten wird. Darüber hinaus implementieren Unternehmen wie GoTo hybride Modelle, die Cloud-Küchen mit einigen physischen Verkaufsstellen kombinieren. Dieser Ansatz verbessert die Markensichtbarkeit und stärkt die Kundenbindung. Diese Entwicklungen verdeutlichen eine umfassendere Transformation im Foodservice-Markt der Region, in der Technologie und strategische Expansion neu gestalten, wie Restaurantmarken operieren und wachsen.

Personalisierung durch selbst zusammenstellbare Formate und datengesteuerte Angebote

Restaurants in Südostasien setzen zunehmend auf fortschrittliche Analysen, um den Umsatz zu steigern und die Kundenbindung zu verbessern. Durch die Nutzung von Dateninformationen haben sie die durchschnittlichen Bestellwerte durch personalisierte Menüvorschläge und dynamische Preisgestaltung, die sich an Kundenpräferenzen und Echtzeit-Nachfrage anpasst, um 35–40 % gesteigert. Die Popularität von Optionen zum selbst Zusammenstellen von Mahlzeiten hat die Rentabilität weiter verbessert und dabei eine etwa 25 % höhere Bruttomarge erzielt, während das Bestandsmanagement durch modulare Zutatensysteme vereinfacht wird. Maschinelles Lernen gestaltet auch Marketingstrategien neu. Algorithmen analysieren das Kundenverhalten, um Werbeaktionen zum richtigen Zeitpunkt zu liefern und dabei bis zu dreimal höhere Konversionsraten als bei herkömmlichen Methoden zu erzielen. Darüber hinaus ermöglicht die Integration von Treueprogrammdaten in Point-of-Sale-Systeme eine Echtzeit-Personalisierung, wie maßgeschneiderte Rabatte und Empfehlungen, was zu einem Anstieg der Wiederkäufe unter aktiven Nutzern um 45 % führt. Diese technologischen Fortschritte helfen Restaurants, effizienter zu arbeiten und gleichzeitig ein personalisiertes und ansprechendes Speiseerlebnis zu bieten.

Integration von Tourismus und Gastgewerbe fördert das Gastronomiegeschäft

Die Erholung des Tourismus hat den Foodservice-Sektor in Südostasien erheblich angekurbelt, wobei die Ausgaben internationaler Besucher für Speisen und Getränke zwischen 2022 und 2024 um 180 % gestiegen sind, wie das ASEAN-Sekretariat berichtet[2]ASEAN-Unternehmensberatungsrat, "Gestaltung der Zukunft der Unternehmenslandschaft in der ASEAN", www.asean-bac.org. Hotels sind dazu übergegangen, grundlegenden Zimmerservice durch hochwertigere und ansprechendere Speiseerlebnisse zu ersetzen, wie von Küchenchefs geleitete Verkostungsmenüs und Themenrestaurants. Diese Strategie war äußerst erfolgreich, wobei führende Hotels einen Anstieg der Speisen- und Getränkeeinnahmen pro verfügbarem Zimmer um 40–50 % verzeichneten. Ebenso hat sich das Speisen an Flughäfen und Verkehrsknotenpunkten zu einem wesentlichen Bestandteil des Reiseerlebnisses entwickelt und ist nicht mehr nur eine reine Bequemlichkeit. Unternehmen wie Minor International erweitern ihre Premium-Casual-Dining-Angebote, die sowohl Reisenden als auch lokalen Kunden gerecht werden, die hochwertige, aber erschwingliche Mahlzeiten suchen. Darüber hinaus spielt der digitale Raum eine wachsende Rolle, da Tourismusbehörden mit Liefer- und Bewertungsplattformen zusammenarbeiten, um lokale Küchen zu fördern. Diese Partnerschaften machen Reiseziele nicht nur attraktiver, sondern schaffen auch neue Einnahmemöglichkeiten für Restaurants, die im Tourismusökosystem tätig sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierung und Komplexität der Lizenzierung | -1.8% | Grenzüberschreitende Operationen in der ASEAN, insbesondere Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei verderblichen Waren | -2.3% | Von der Landwirtschaft abhängige Märkte: Vietnam, Thailand, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Personalmangel | -2.1% | Städtische Zentren in allen Märkten, besonders ausgeprägt in Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Aggregatorprovisionen und Kosten der letzten Meile verringern die Rentabilität | -1.9% | Lieferabhängige Betreiber in allen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierung und Komplexität der Lizenzierung

Restaurantketten, die in mehreren ASEAN-Märkten tätig sind, stehen vor erheblichen Herausforderungen aufgrund unterschiedlicher Vorschriften. Compliance-Kosten für Betreiber, die Unternehmen in mehr als drei Rechtsgebieten führen, machen in der Regel 8–12 % ihres Umsatzes aus[3].Das ASEAN-Sekretariat, "https:///wp-content/uploads/2021/01/ASEAN-Tourism-Strategic-Plan-2016-2025.pdf", www.asean.org In Indonesien müssen Unternehmen komplexe Halal-Zertifizierungsanforderungen erfüllen, während Thailand strenge Regeln zur ausländischen Eigentümerschaft durchsetzt. Singapur erhöht die Komplexität durch seine strengen Lebensmittelsicherheitsstandards. Diese unterschiedlichen Vorschriften erfordern spezialisiertes lokales Fachwissen und dedizierte Compliance-Systeme. Darüber hinaus zwingt das Fehlen gegenseitiger Anerkennungsvereinbarungen für Lebensmittelsicherheitszertifizierungen die Unternehmen dazu, separate Qualitätssicherungssysteme zu unterhalten, was die Betriebskosten um 15–20 % im Vergleich zu Wettbewerbern erhöht, die sich auf einen einzigen Markt konzentrieren. Obwohl jüngste Bemühungen zur wirtschaftlichen Integration der ASEAN Potenzial zeigen, wird die Umsetzung erst nach 2027 erwartet und bietet Unternehmen, die expandieren möchten, kaum unmittelbare Entlastung.

Lieferkettenvolatilität bei verderblichen Waren

Unabhängige Betreiber in Südostasien stehen aufgrund eines durchschnittlichen Nachernteverlustes von 31 % bei Obst und Gemüse vor erheblichen Kostenherausforderungen, vor allem weil es ihnen an Kühlketteninfrastruktur mangelt. Die Auswirkungen des Klimawandels haben dieses Problem verschärft, wobei extreme Wetterereignisse vierteljährliche Preisschwankungen von 40–60 % bei wesentlichen Gütern wie Reis, Gemüse und Meeresfrüchten verursachen. Darüber hinaus weist die Region eine Investitionslücke von 60 Milliarden USD in den Bereichen Kühllagerung und Logistik auf, was Betreiber daran hindert, den Lagerbestand effizient zu verwalten und die Preisvolatilität zu mindern. Während Bemühungen zur Verbesserung der grenzüberschreitenden Handelserleichterung Potenzial zeigen, decken diese Initiativen derzeit weniger als 30 % der Lebensmittelimport- und -exportvolumina ab, was die meisten Betreiber anfällig für lokale Lieferkettenstörungen lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen gestalten traditionelle Grenzen neu

Im Jahr 2025 halten Schnellrestaurants (QSRs) einen starken Marktanteil von 42,20 % in Südostasien. Ihre Dominanz wird durch effiziente Abläufe und den Einsatz von Technologie angetrieben, die konsistente Kundenerlebnisse in verschiedenen Märkten gewährleisten. Durch die Implementierung standardisierter Prozesse und Küchenautomatisierungssysteme haben Schnellrestaurants ihre Abhängigkeit von Arbeitskräften um 25–30 % reduziert. Dieser Ansatz hilft ihnen, steigende Lohnkosten zu bewältigen und gleichzeitig hohe Servicestandards aufrechtzuerhalten. Führende Ketten wie McDonald's und KFC haben erhebliche Investitionen in digitale Bestellsysteme und mobile Zahlungsoptionen getätigt. McDonald's berichtet beispielsweise, dass der Großteil seiner Bestellungen in Südostasien mittlerweile über digitale Kanäle erfolgt. Das Segment wächst weiter, unterstützt durch einen kulturellen Wandel hin zum bequemen Essen und den geschäftigen Lebensstil der wachsenden Mittelschicht in städtischen Gebieten Indonesiens, Thailands und Vietnams.

Cloud-Küchen sind das am schnellsten wachsende Segment in der Foodservice-Branche mit einer prognostizierten CAGR von 18,62 % bis 2031. Diese Küchen transformieren die Branche, indem sie sich auf Lieferbetrieb konzentrieren, wodurch der Bedarf an Ausgaben für den Frontbereich und Premiumstandorte entfällt. Zunächst eine Lösung während der Pandemie, sind Cloud-Küchen nun zu einer wichtigen Wachstumsstrategie geworden. Sie ermöglichen es etablierten Marken, neue Ideen mit 60–70 % geringeren Kapitalinvestitionen im Vergleich zu traditionellen Verkaufsstellen zu testen. GoTos Plan, bis 2025 400 Franchise-Stores zu eröffnen, verdeutlicht die Integration von Cloud-Küchen mit digitalen Plattformen. Dieses Modell stellt Restaurantpartnern wesentliche technologische Unterstützung bereit, einschließlich Zahlungsabwicklung, Kundenakquise und Bestandsverwaltung. In reifen Märkten wie Singapur stehen Betreiber jedoch vor Herausforderungen wie der Differenzierung in einem überfüllten Markt und der Verbesserung der Liefereffizienz angesichts wachsender Konsolidierungsdrücke.

Nach Verkaufsstelle: Unabhängiges Erbe gegenüber Kettenskalierbarkeit

Im Jahr 2025 halten unabhängige Verkaufsstellen einen dominanten Marktanteil von 69,10 %, was die starke Präferenz Südostasiens für authentische, lokal inspirierte Speiseerlebnisse widerspiegelt. Diese Verkaufsstellen, oft familiengeführt und über Generationen weitergegeben, gedeihen durch das Anbieten flexibler Speisekarten und kulturell authentischer Gerichte. Sie spielen eine wichtige Rolle als Treffpunkte für die Gemeinschaft, insbesondere in dicht besiedelten Stadtgebieten. Ihre Fähigkeit, sich schnell an lokale Geschmäcker und saisonale Zutaten anzupassen, verschafft ihnen einen Vorteil bei der Kundenzufriedenheit und übertrifft dabei oft Kettenwettbewerber durch personalisierten Service und maßgeschneiderte Speisekarten. Unabhängige Betreiber stehen jedoch vor wachsenden Herausforderungen, darunter steigende Zutatenkosten, strengere regulatorische Anforderungen und die Notwendigkeit, neue Technologien einzuführen. Größere Betreiber mit ihren administrativen Ressourcen und Skaleneffekten sind besser gerüstet, um diesen Drücken standzuhalten.

Kettenverkaufsstellen expandieren rasch mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,29 %. Ihr Wachstum wird durch besseren Zugang zu Finanzmitteln und effiziente Betriebssysteme angetrieben, die es ihnen ermöglichen, schnell in mehreren Märkten zu skalieren. Durch Investitionen in Technologie und die Optimierung von Lieferketten senken Ketten die Lebensmittelkosten um 15–20 %, während eine gleichbleibende Qualität an allen Standorten aufrechterhalten wird. Dies verschafft ihnen einen erheblichen Wettbewerbsvorteil gegenüber unabhängigen Betreibern. Jollibee beispielsweise hat sich auf 200 Stores in Vietnam ausgedehnt und Compose Coffee für 340 Millionen USD übernommen, was zeigt, wie regionale Ketten kulturelle Relevanz mit betrieblicher Effizienz verbinden, um mit globalen Marken zu konkurrieren. Franchise-Modelle gewinnen ebenfalls an Beliebtheit, da sie die Effizienz des Kettenbetriebs mit lokalem Markt-Know-how verbinden. Dieser Ansatz ermöglicht eine schnellere Expansion, reduziert den Kapitalbedarf für Muttergesellschaften und bietet unabhängigen Unternehmern bewährte Geschäftssysteme.

Nach Standort: Eigenständige Zugänglichkeit gegenüber dem Premium von Reiseverkehrsknotenpunkten

Im Jahr 2025 machen eigenständige Standorte 83,40 % der Verkaufsstellen aus und profitieren von den belebten städtischen Gebieten und den gut begehbaren Geschäftsvierteln Südostasiens. Diese Standorte ziehen hohen Fußgängerverkehr an, ohne auf Ankermieter oder Einkaufszentrenbetreiber angewiesen zu sein. Außerdem haben sie niedrigere Mietkosten im Vergleich zu einkaufszentrumsbasierten Verkaufsstellen und bieten mehr Flexibilität. Diese Flexibilität ermöglicht es Betreibern, Speisekarten anzupassen, neue Serviceformate auszuprobieren und die Betriebszeiten an die Bedürfnisse der Kunden im Tagesverlauf anzupassen. Die Dominanz eigenständiger Standorte spiegelt Essgewohnheiten wider, die Bequemlichkeit und Zugänglichkeit priorisieren. Viele Verbraucher bevorzugen Straßen-Geschäfte, die sich leicht in ihren Alltag integrieren lassen, etwa beim Pendeln oder Einkaufen. Darüber hinaus können eigenständige Betreiber direkte Beziehungen zu Kunden aufbauen, ohne Einnahmen mit Immobilienverwaltern zu teilen. Diese Unabhängigkeit führt zu höheren Gewinnmargen und ermöglicht wettbewerbsfähige Preisgestaltung, um Lieferplattformen herauszufordern.

Reisestandorte sind das am schnellsten wachsende Segment mit einer CAGR von 14,67 %. Dieses Wachstum wird durch Flughafenausbauten und Modernisierungen von Verkehrsknotenpunkten in großen ASEAN-Städten angetrieben, die Möglichkeiten für Premium-Speiseerlebnisse für Reisende und Einheimische schaffen. Die Erholung des Tourismus hat dieses Segment weiter gestärkt, wobei die Zahl der internationalen Besucheranreisen von 39,8 Millionen im Jahr 2022 auf 91,4 Millionen im Jahr 2023 gestiegen ist, laut dem ASEAN-Sekretariat. Infolgedessen ist die Nachfrage nach hochwertigen Speisemöglichkeiten in Transitbereichen gewachsen. Das Speisen an Flughäfen hat sich von einfacher Bequemlichkeit zu einzigartigen Erlebnissen entwickelt, die lokale Küchen hervorheben und gleichzeitig globale Servicestandards erfüllen. Dieser Wandel ermöglicht es Betreibern, Premiumpreise zu verlangen, die oft 40–60 % über eigenständigen Standorten liegen. Minor International beispielsweise hat seine Premium-Casual-Dining-Konzepte in Reiseverkehrsknotenpunkten ausgebaut und dabei erfolgreich sowohl Reisende als auch lokale Kunden angesprochen, die gehobene Speiseerlebnisse suchen.

Nach Serviceart: Tradition des Vor-Ort-Verzehrs trifft auf Lieferbequemlichkeit

Im Jahr 2025 entfallen auf den Verzehr vor Ort 64,20 % des Marktanteils, was die starke Anziehungskraft des gesellschaftlichen Essens und der kulturellen Traditionen in Südostasien widerspiegelt. Dieses Segment hat sich erfolgreich an veränderte Verbraucherpräferenzen angepasst, indem es Ambiente verbessert, erlebnisorientierte Merkmale eingebaut und Technologie eingesetzt hat, um die Serviceeffizienz zu steigern. Diese Bemühungen stellen sicher, dass die hochwertige Gastfreundschaft des Verzehrs vor Ort ein klares Alleinstellungsmerkmal gegenüber dem Essen zu Hause behält. Kulturelle Feiern, Geschäftstreffen und Familienzusammenkünfte treiben weiterhin die Nachfrage nach dem Verzehr vor Ort an. Insbesondere Gruppenessen generiert im Vergleich zu Einzelbestellungen einen um 45–60 % höheren durchschnittlichen Bestellwert. Die Fähigkeit des Segments, unvergessliche Erlebnisse zu bieten, stärkt die Kundenloyalität und fördert Wiederholungsbesuche, was reine Liefermodelle nur schwer replizieren können.

Lieferdienste expandieren rasch mit einer CAGR von 17,52 %, angetrieben durch die Bequemlichkeit, die sie städtischen Berufstätigen bieten, und die wachsende Nutzung von Smartphones, die nun von über 75 % der Menschen in Großstädten genutzt werden. Das Segment hat sich von einfacher Lebensmittellieferung zu fortgeschrittenen Logistiksystemen weiterentwickelt, die KI für die Routenplanung und Echtzeit-Nachfrageprognosen nutzen, was Liefergeschwindigkeit und Kundenzufriedenheit verbessert. Im Jahr 2024 dominiert Grab den Markt mit einem Brutto-Warenwert von 19,3 Milliarden USD, unterstützt durch sein integriertes Ökosystem aus Zahlungen, Treueprogrammen und Händlerfinanzierung. Die Rentabilität bleibt jedoch ein Thema, da Betreiber Provisionen von 20–30 % des Bestellwertes ausbalancieren und gleichzeitig wettbewerbsfähige Preisgestaltung und hohe Servicestandards aufrechterhalten müssen.

Geografische Analyse

Im Jahr 2025 hält Indonesien einen Marktanteil von 30,70 %, angetrieben durch seine große Bevölkerung von 275 Millionen Menschen und eine rasch wachsende Mittelschicht. Dies macht Indonesien zum größten Foodservice-Markt in der Region in Bezug auf Größe und Wachstumspotenzial. Die einzigartige Geografie und kulturelle Vielfalt des Landes schaffen Nachfrage nach einer breiten Palette von Speisemöglichkeiten, von traditionellen Warungs bis hin zu internationalen Schnellrestaurant-Ketten. Diese Ketten passen ihre Speisekarten an lokale Geschmäcker an und erfüllen Halal-Anforderungen. Unternehmen wie Jollibee haben durch die Lokalisierung ihrer Angebote Erfolg gehabt, während inländische Akteure von einem tiefen Verständnis der lokalen Kultur und starken Lieferkettennetzwerken profitieren. Diese Vorteile ermöglichen es ihnen, wettbewerbsfähige Preise und authentische Aromen anzubieten. Die Größe des Marktes zieht auch erhebliche ausländische Investitionen an, da Unternehmen Indonesien als wichtige Basis für die Expansion in andere ASEAN-Märkte und die regionale Anwendung operativer Erkenntnisse betrachten.

Singapur ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 16,85 % bis 2031. Sein Wachstum wird durch seine Rolle als regionaler Innovationshub und die frühe Einführung von Foodservice-Technologien angetrieben, die Trends in ganz Südostasien beeinflussen. Singapurs hohes Einkommensniveau und technisch versierte Verbraucher schaffen ideale Bedingungen für Premium-Gastronomie, Lieferplattformen und fortgeschrittene betriebliche Technologien. Diese Faktoren führen zu besserer Rentabilität im Vergleich zu anderen Märkten in der Region. Chick-fil-A beispielsweise wählte Singapur als Standort für seinen 75-Millionen-USD-Hauptsitz für die asiatische Expansion und erkannte damit den Einfluss des Landes auf regionale Verbraucherpräferenzen und betriebliche Praktiken. Darüber hinaus machen Singapurs starker Regulierungsrahmen und hervorragende Infrastruktur es zu einem attraktiven Standort für Cloud-Küchen und Lieferplattformen. Erfolgreiche Konzepte expandieren oft in nahe gelegene Märkte, nachdem sie ihre Tragfähigkeit in Singapurs wettbewerbsintensivem Umfeld bewiesen haben.

Wettbewerbslandschaft

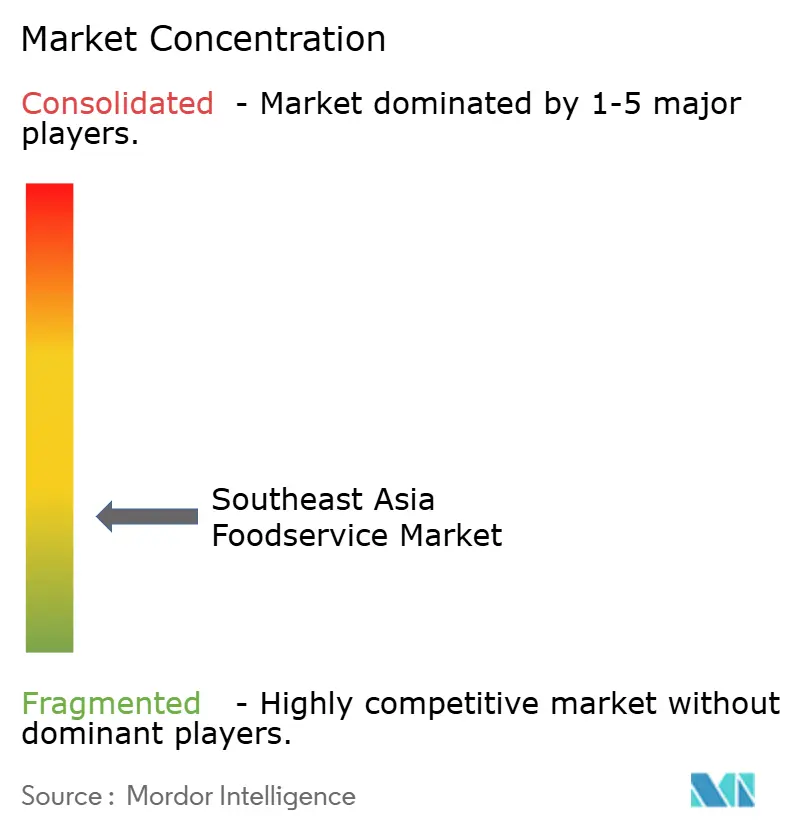

In Südostasien gedeiht der Foodservice-Markt durch Fragmentierung und weist eine Mischung aus lokalen und internationalen Akteuren auf. Diese Akteure erstrecken sich über verschiedene Segmente, von Schnellrestaurants und Vollservice-Gastronomie bis hin zu Cafés und der allgegenwärtig beliebten Straßenküche. Lokale Anbieter, mit ihrem ausgeprägten Verständnis regionaler Geschmäcker, Preissensibilitäten und aufgebautem Verbrauchervertrauen, behalten weiterhin die Führung. Andererseits sind globale Konzerne wie McDonald's, Yum! Brands (zu dem KFC, Pizza Hut und Taco Bell gehören), Jollibee, Starbucks und Doctor's Associates (Subway) keine bloßen Zuschauer; sie expandieren aggressiv und nutzen Franchising und strategische Partnerschaften, um ihre Präsenz zu festigen. Diese Mischung aus traditionellen lokalen Gaststätten und globalen Marken schürt harten Wettbewerb und einen reichen Angebotsmix.

Diese Marktfragmentierung spiegelt die reiche kulturelle und kulinarische Vielfalt der Region wider. Hier herrschen lokale Küchen vor, Bequemlichkeit hat höchste Priorität und Erschwinglichkeit bestimmt die Entscheidungen. Um diese dynamische Landschaft zu navigieren, konzentrieren sich die Akteure auf Menülokalisierung, die Einführung von digitalem Bestellen und den Ausbau von Lieferdiensten. Da Gäste zunehmend Bequemlichkeit und einzigartige Speiseerlebnisse bevorzugen, könnte der Markt eine Konsolidierungswelle durch Fusionen, Übernahmen und Franchise-Wachstum erleben.

Angesichts einer vielfältigen Verbraucherbasis und starker lokaler Loyalität wird die Fragmentierung des Marktes kurzfristig anhalten. Sowohl globale als auch regionale Marken wetteifern um Wachstum in verschiedenen Einkommensklassen und städtischen Lagen. Aufstrebende Chancen liegen in gesundheitsorientierter Gastronomie, dem Premium-Casual-Segment und technologiegesteuerten personalisierten Dienstleistungen, die alle dem Wunsch des modernen Verbrauchers nach Bequemlichkeit und Individualisierung entsprechen. Unterdessen zielen regulatorische Maßnahmen in mehreren ASEAN-Staaten auf Provisionsraten und Marktkonzentration ab, was auf potenzielle Verschiebungen in der Wettbewerbslandschaft des Lieferökosystems in den kommenden Jahren hindeutet.

Marktführer im Foodservice-Sektor Südostasiens

Jollibee Foods Corporation

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Doctor's Associates Inc. (Subway)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Malaysias OldTown White Coffee kündigte seinen Plan einer Expansion im Wert von 400 Millionen PHP auf den Philippinen an, mit Schwerpunkt auf den Visayas und Mindanao über die nächsten fünf Jahre, verankert durch seinen philippinischen Lizenznehmer Del Mundo Group und eine wachsende Präsenz ab den Eröffnungen in Zamboanga City. Laut dem Unternehmen wird die Investition 20 neue Verkaufsstellen finanzieren – gleichmäßig auf Mindanao und Visayas aufgeteilt – und baut auf dem Footprint der Marke mit 11 Stores seit ihrem Debüt im Jahr 2023 auf und zielt auf aufstrebende regionale Zentren jenseits von Metro Manila ab.

- März 2025: Eat Pizza hat seine zweite philippinische Filiale im SM Mall of Asia eröffnet, nachdem das Debüt im SM North EDSA stattfand, was auf einen stetigen Ausbau des koreanischen 10-Zoll-„Slide”-Pizza-Konzepts im Jahr 2025 auf den Philippinen hindeutet. Der MOA-Store befindet sich im 3. Obergeschoss des North Entertainment Mall. Er präsentiert die individuellen rechteckigen Pizzen und koreanisch inspirierten Aromen der Marke, wobei das Management weitere Standorte in diesem Jahr in Aussicht stellt, da der Schwung zunimmt.

- Juli 2025: Blue Bottle Coffee eröffnete ein neues Café im Paragon, seine zweite Verkaufsstelle in Singapur und die erste im Orchard-Road-Gebiet. Diese Expansion spiegelte das Engagement der Marke wider, ihre Präsenz an wichtigen städtischen Standorten zu stärken und eine vielfältige Kundenbasis zu bedienen.

- September 2024: ZUS Coffee sicherte sich eine Investition von 250 Millionen MYR von einem Konsortium, darunter KV Asia Capital, KWAP und Indonesiens Kapal Api Group, um die regionale Expansion nach Singapur, Brunei und weitere südostasiatische Märkte zu beschleunigen. Die Finanzierung unterstützt das Wachstum des Unternehmens von 18 Stores im Jahr 2020 auf rund 600 Stores regional bis 2024 und demonstriert die Skalierbarkeit von technologiegestützten Kaffeeketten im wettbewerbsintensiven Markt Malaysias.

Berichtsumfang des Foodservice-Marktes Südostasien

Cafés & Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellrestaurants sind als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, unabhängige Verkaufsstellen sind als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständige Standorte, Reise sind als Segmente nach Standort abgedeckt. Indonesien, Malaysia, Philippinen, Singapur, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellrestaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellrestaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Verzehr vor Ort |

| Außer-Haus-Mitnahme |

| Lieferung |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Foodservice-Typ | Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellrestaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellrestaurant-Küchen | |||

| Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständige Standorte | |||

| Reise | |||

| Serviceart | Verzehr vor Ort | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

| Land | Indonesien | ||

| Malaysia | |||

| Philippinen | |||

| Singapur | |||

| Thailand | |||

| Vietnam | |||

| Übriges Südostasien | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und ein Speisenangebot zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihrem Tisch.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars.

- CLOUD-KÜCHEN - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zum Zweck der Zubereitung von Speisen für Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Gäste, die vor Ort essen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten, aus Schottland stammenden Rinderrasse gewonnen wird. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätszeichen „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Gerichte aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die von Kunden in einer Foodservice-Einrichtung aufgegeben werden. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gekochten Rindfleisch-Patties besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen serviert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell aus gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenverkaufsstelle | Bezieht sich auf eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, über eine zentrale Unternehmensführung verfügt und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen (Chicken Tender) | Bezieht sich auf Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Cloud-Küchen | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zum Zweck der Zubereitung von Speisen für Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Gäste, die vor Ort essen. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosentyp oder einer Kombination von Spirituosen hergestellt wird, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in ihrer Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Kaffeeform, die in kleinen Mengen (Shots) serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Gerichte aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde der USA (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets geschnitten wird. |

| Flankensteak | Es ist ein Rindfleischschnitt, der aus der Flanke stammt, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Würstchen (Franks) | Auch bekannt als Frankfurter oder Würstchen, es ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Normenbehörde Indiens (Food Safety and Standards Authority of India) |

| Vollservice-Restaurant | Bezieht sich auf eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterküche (Ghost Kitchen) | Bezieht sich auf eine Cloud-Küche. |

| GLA | Bruttomietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterung-Rindfleisch (Grain-fed beef) | Es ist Rindfleisch von Rindern, die eine mit Soja, Mais und anderen Zusatzstoffen ergänzte Ernährung erhalten haben. Getreidefütterte Kühe können auch Antibiotika und Wachstumshormone verabreicht bekommen, um sie schneller zu mästen. |

| Grasfütterung-Rindfleisch (Grass-fed beef) | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Bezieht sich auf das Schweinefleisch, das vom Hinterbein eines Schweins stammt. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Bezieht sich auf eine Foodservice-Einrichtung, die mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit höchstens drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Gerichte aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Shots Espresso, aufgeschäumter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Bezieht sich auf Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Bezieht sich auf Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, in der Regel aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Lebensmittel wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Gerichte aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegekochtem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Gerichte aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines spezifischen Gebiets, das durch offizielle Vorschriften anerkannt ist, bestimmte Lebensmittel mit besonderen, mit dem Standort verbundenen Merkmalen zu erzeugen. |

| Peperoni | Es ist eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gerolltem Brotteig besteht, der mit einer herzhaften Mischung aus in der Regel Tomaten und Käse sowie oft weiteren Belägen bestrichen und gebacken wird. |

| Grundstücke (Primal cuts) | Bezieht sich auf die wichtigsten Abschnitte des Schlachtkörpers. |

| Schnellrestaurant | Bezieht sich auf eine Foodservice-Einrichtung, die Kunden Bequemlichkeit, Schnelligkeit und ein Speisenangebot zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihrem Tisch. |

| Einzelhandel | Bezieht sich auf eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentierten und luftgetrockneten Fleischwaren. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrücht, eine Weichtierart mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Bezieht sich auf ein selbstbedientes Point-of-Sale-System (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen und so einen vollständig kontaktlosen und reibungslosen Service ermöglichen. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einem Behälter platziert und zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- und Teeshops | Bezieht sich auf eine Foodservice-Einrichtung, die ausschließlich verschiedene Sorten Tee oder Kaffee anbietet. |

| Eigenständige Standorte | Bezieht sich auf Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gewürzten Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Bezieht sich auf Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Bezieht sich auf eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in Nominalwerten angegeben. Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen