Marktgröße und Marktanteil der pharmazeutischen Auftragsvertriebsorganisationen (CSO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

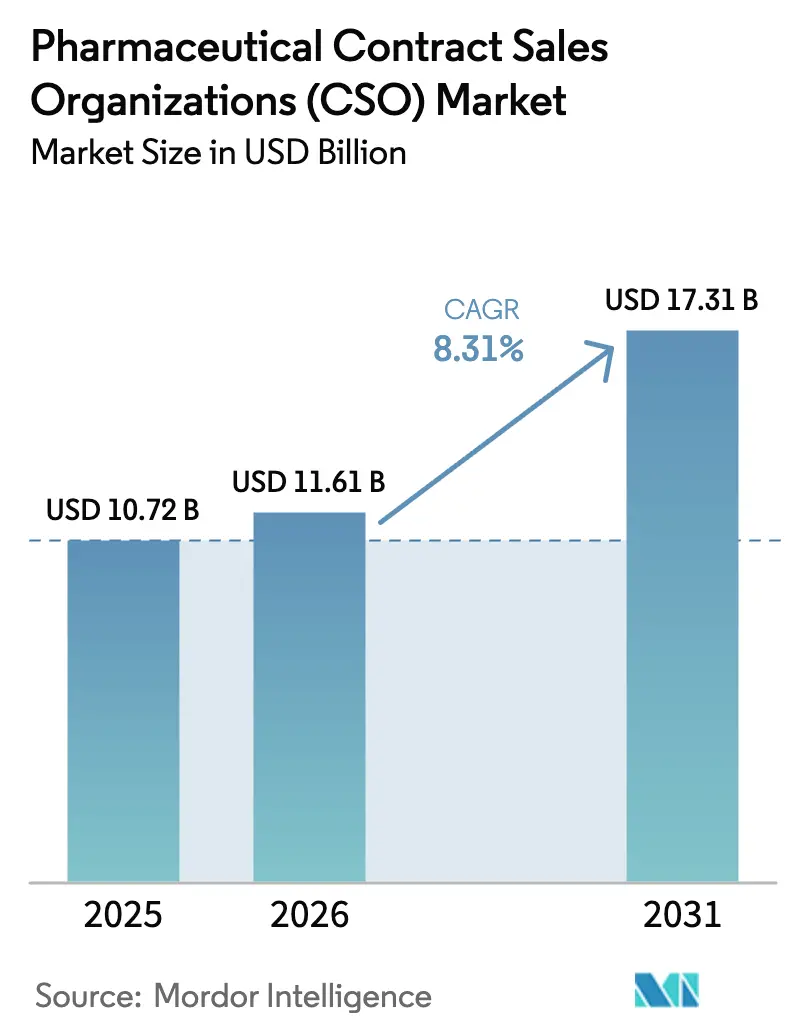

| Marktgröße (2026) | 11.61 Milliarden US-Dollar |

| Marktgröße (2031) | 17.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

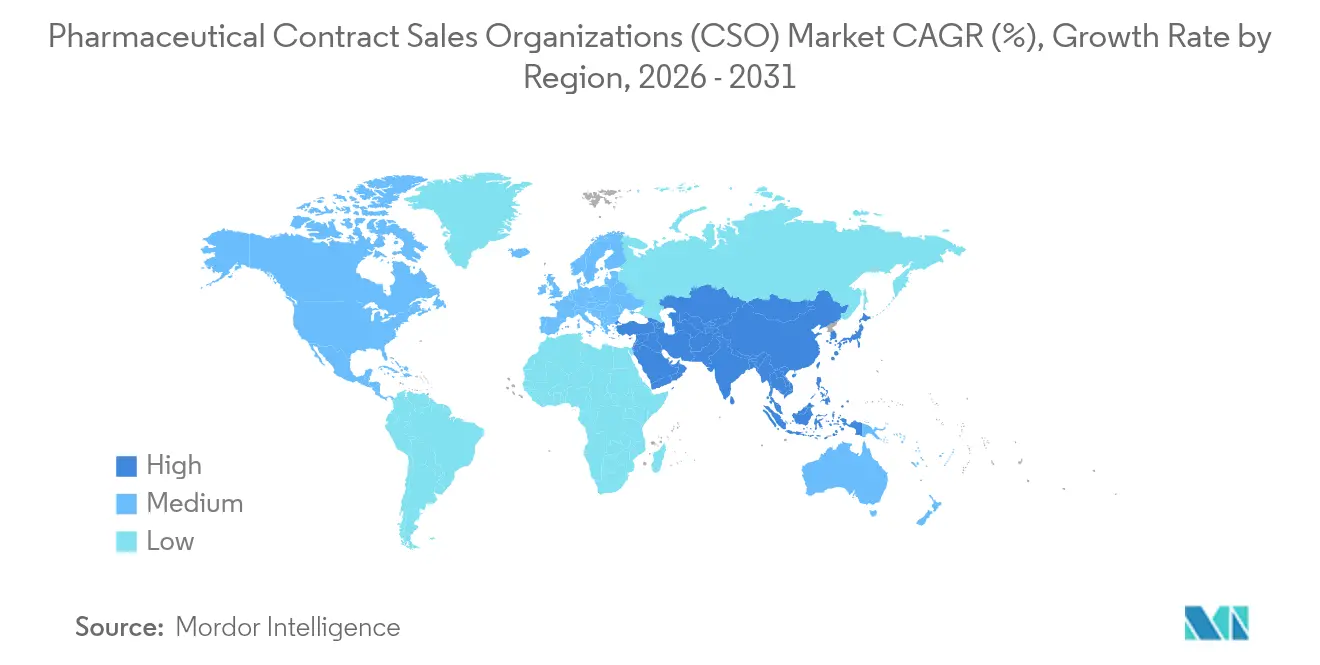

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

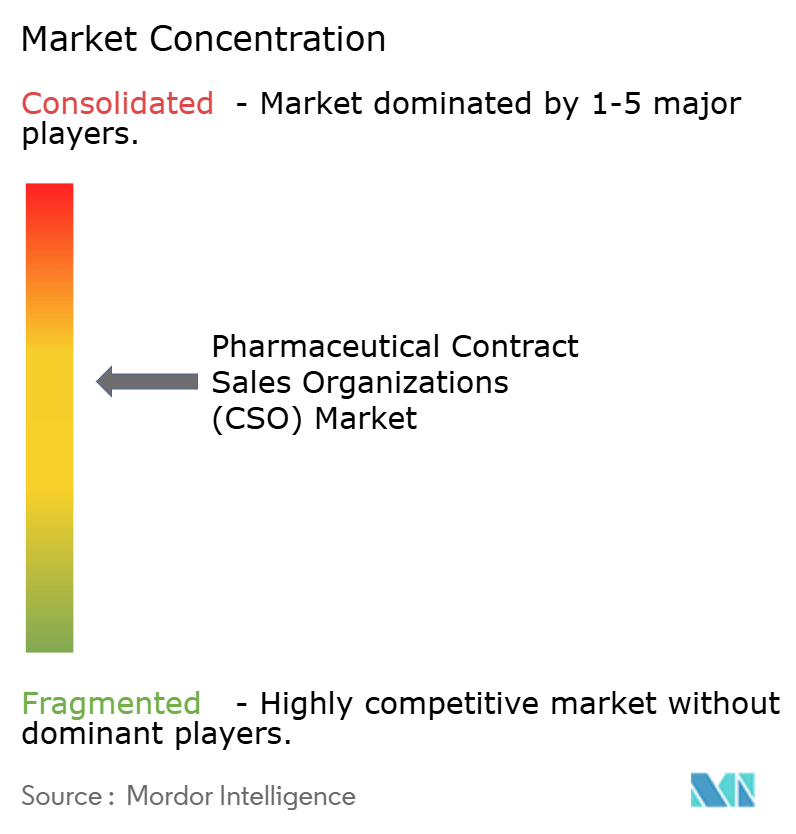

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pharmazeutischen Auftragsvertriebsorganisationen (CSO) von Mordor Intelligence

Die Marktgröße für Auftragsvertriebsorganisationen wird im Jahr 2026 auf 11,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,72 Milliarden USD, mit Prognosen für 2031 von 17,31 Milliarden USD, was einem Wachstum von 8,31 % CAGR über den Zeitraum 2026–2031 entspricht. Ein zunehmender Patentklippeneffekt, verschärfte regulatorische Anforderungen und die Verlagerung der Biopharmabranche hin zu flexiblen Betriebsmodellen halten die Nachfrage nach ausgelagerter kommerzieller Umsetzung auf einem hohen Niveau. Mittelgroße Biotechnologieunternehmen, die zwischen 2019 und 2023 Börsengänge abgeschlossen haben, sehen sich nun mit aggressiven Markteinführungsfristen konfrontiert, verfügen jedoch nicht über die erforderliche Außendienstinfrastruktur, was zu einer raschen Übernahme von CSO-Lösungen führt. Große Pharmaunternehmen wenden sich weiterhin an CSOs, da die Konsolidierung von Krankenhausnetzwerken die Anforderungen an den kontobasierten Vertrieb erhöht. Gleichzeitig steigern KI-gestützte Gebietsplanung und prädiktives Engagement den Return on Investment und stärken den Mehrwert von Outsourcing-Partnern. Das starke Wachstum im asiatisch-pazifischen Raum, wo die Kosten für klinische Studien und kommerzielle Aktivitäten 30–40 % unter dem westlichen Durchschnitt liegen, treibt die globale Expansion weiter voran.

Wesentliche Erkenntnisse des Berichts

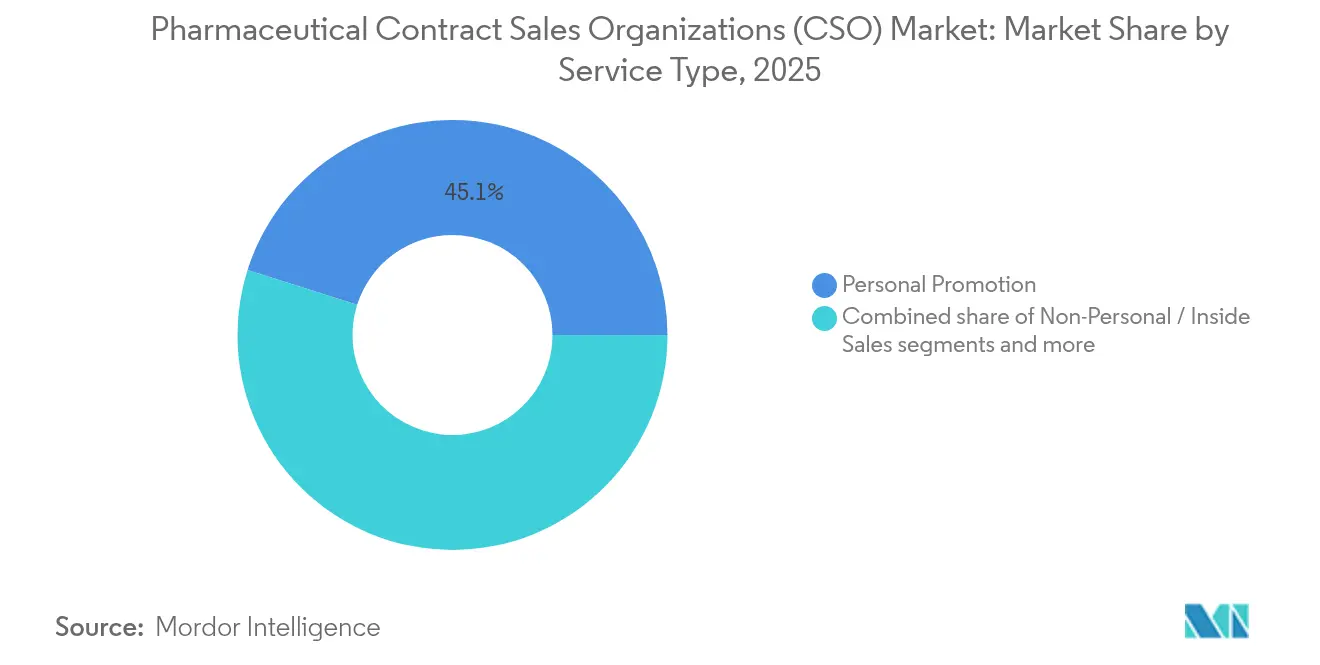

- Nach Dienstleistungstyp entfiel auf die persönliche Promotion im Jahr 2025 ein Marktanteil von 45,12 % am Markt für Auftragsvertriebsorganisationen, während hybrides Omnichannel-Engagement bis 2031 voraussichtlich die höchste CAGR von 8,60 % verzeichnen wird.

- Nach Therapiegebiet führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 32,55 %; seltene Erkrankungen entwickeln sich bis 2031 mit einer CAGR von 9,05 %.

- Nach Kundentyp hielten große Pharmaunternehmen im Jahr 2025 einen Marktanteil von 56,41 % am Markt für Auftragsvertriebsorganisationen, während aufstrebende Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,10 % an der Marktgröße für Auftragsvertriebsorganisationen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 10,23 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Auftragsvertriebsorganisationen (CSO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Patentklippenpipelines | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck bei großen Pharmaunternehmen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Spezialitäten- und Biologika-Portfolios | +1.5% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Konsolidierung des Krankenhauskanals erhöht den Bedarf an schlüsselfertigen kontobasierten Teams | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Außendienstmitarbeiter-Zielgruppenansprache verbessert den CSO-ROI und steigert die Outsourcing-Bereitschaft | +0.9% | Global, frühe Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Die mittelgroße Biopharma-IPO-Klasse verfügt nicht über Außendienstinfrastruktur, sieht sich jedoch mit Markteinführungsfristen konfrontiert | +0.8% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Patentklippenpipelines

Der Verlust der Marktexklusivität bei 190 Arzneimitteln wird bis 2030 voraussichtlich mehr als 236 Milliarden USD an Markeneinnahmen vernichten und Pharmaunternehmen dazu zwingen, die Markteinführung von Pipeline-Assets zu beschleunigen und Cashflow-Ströme zu sichern. CSOs stellen innerhalb von Wochen einsatzbereite Außendienstteams bereit, im Vergleich zum 12–18-monatigen Zeitfenster, das für die interne Einstellung benötigt wird. Onkologie- und Seltenerkrankungsmarkteinführungen sind auf tiefgreifend geschulte klinische Außendienstmitarbeiter angewiesen, über die die meisten Auftraggeber nicht verfügen, was CSOs unverzichtbar macht, um die Umsatzlücke zu schließen. Biosimilar-Marktteilnehmer beschleunigen die Erosion und erhöhen die Dringlichkeit für sofortige Kommerzialisierungsunterstützung. Infolgedessen wird CSO-Outsourcing zunehmend in Markenverteidigungsstrategien integriert.

Kostensenkungsdruck bei großen Pharmaunternehmen

Der Margendruck durch den Inflation Reduction Act, globale Referenzpreisgestaltung und steigende Markteinführungskosten zwingt Hersteller dazu, kommerzielle Ausgaben als variable Kosten zu behandeln. CSOs ermöglichen es Auftraggebern, den Personalbestand je nach Lebenszyklusphase der Marken flexibel anzupassen. Variable Modelle verlagern zudem den Aufwand für Rekrutierung, Schulung und Mitarbeiterbindung auf den Anbieter, während Leistungsgarantien das Risiko begrenzen. Erstklassige Pharmaunternehmen betrachten ausgelagerte Vertriebskapazitäten als strategische Absicherung, die einen schnelleren geografischen Markteintritt oder -austritt ermöglicht, insbesondere wenn sich die Kostenträgerdynamik plötzlich ändert.

Verlagerung hin zu Spezialitäten- und Biologika-Portfolios

Biologika dominieren die spätstufigen Pipelines, stellen die am schnellsten wachsende Klasse von Zulassungen dar und erfordern eine sorgfältige Kühlletten- und Erstattungsnavigation. CSOs investieren in therapeutische Kompetenzzentren, die multiklientenfähige Außendienstteams in komplexen Infusionsprotokollen, Spezialapotheken-Workflows und Patientenservices für seltene Erkrankungen schulen. Einzelne Auftraggeber können diese Skaleneffekte nicht erreichen und sind daher auf CSOs für Tiefe und Geschwindigkeit angewiesen. Das Fachwissen erweist sich als entscheidend, wenn wertbasierte Verträge oder ergebnisbasierte Zahlungsmodelle den Zugang untermauern.

Rasche Konsolidierung des Krankenhauskanals

Integrierte Versorgungsnetzwerke und Einkaufsgemeinschaften kontrollieren nun einen wachsenden Anteil der Arzneimittelkaufentscheidungen in den Vereinigten Staaten und Europa. Der Aufbau der anspruchsvollen Account-Management-Kompetenz, die für die Navigation durch Gremien mit mehreren Interessengruppen erforderlich ist, ist kostspielig und zeitintensiv. CSOs unterhalten bereits dedizierte institutionelle Teams, die mit Formularüberprüfungen, Qualitätskennzahlen und Bevölkerungsgesundheitsökonomie vertraut sind. Der zunehmende Einfluss von Einkaufsgemeinschaften veranlasst Auftraggeber daher, das institutionelle Engagement an vertrauenswürdige Partner auszulagern, die die Sprache der Krankenhausfinanzierung und gebündelter Zahlungen sprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Zugangshürden für Angehörige der Gesundheitsberufe bei der persönlichen Promotion | -1.4% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Anforderungen an Außendienstmitarbeiter von Drittanbietern | -0.8% | Global, mit unterschiedlicher regionaler Intensität | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für modulare Omnichannel-Modelle von innen nach außen schwächt die Nachfrage nach reinen CSO-Lösungen | -0.6% | Nordamerika und Europa, frühe Übernahmemärkte | Mittelfristig (2–4 Jahre) |

| Datenschutzgesetze schränken Echtzeit-Leistungsanalysen für Außendienstmitarbeiter ein | -0.4% | Global, mit höchster Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Zugangshürden für Angehörige der Gesundheitsberufe

Die Zugangshäufigkeit für persönliche Besuche bei US-amerikanischen Verschreibern sank von 60 % im Jahr 2022 auf 45 % im Jahr 2024, was auf strengere Zugangsbeschränkungen in Gesundheitssystemen und die Arbeitsbelastung von Klinikern zurückzuführen ist. CSOs müssen auf Omnichannel-Engagement umstellen, doch digitale Investitionen komprimieren die Margen, wenn Kunden die Preisgestaltung weiterhin an veralteten Außendienstmodellen messen. Der Aufstieg institutioneller Formularausschüsse schwächt zudem den Einfluss einzelner Ärzte und untergräbt das klassische Außendienstmitarbeiter-Konzept. Regionale Unterschiede in den Zugangspolitiken erhöhen die Komplexität und steigern die Betriebskosten für Anbieter, die unterschiedliche Akkreditierungsworkflows beherrschen müssen.

Strenge Compliance-Anforderungen an Außendienstmitarbeiter von Drittanbietern

Regulierungsbehörden haben die Kontrolle über Referentenprogramme und das Verhalten im Außendienst verschärft, wie jüngste Vergleiche in Millionenhöhe im Rahmen des Anti-Kickback-Statuts zeigen. CSOs müssen Prüfpfade erweitern, Schulungen intensivieren und Überwachungsplattformen einsetzen, um den Anforderungen gerecht zu werden. Diese Investitionen erhöhen den Gemeinkosten und schrecken kleinere Marktteilnehmer ab. Datenschutzbestimmungen in Europa und Teilen Asiens schränken detaillierte Leistungsanalysen ein und begrenzen die Transparenz, die Auftraggeber zunehmend fordern. Infolgedessen bevorzugen risikoaverse Hersteller bei risikoreichen Marken manchmal interne Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Hybridmodelle gewinnen an Bedeutung

Die persönliche Promotion blieb mit einem Anteil von 45,12 % am Umsatz 2025 das größte Segment der Marktgröße für Auftragsvertriebsorganisationen. Das konventionelle Außendienstmitarbeiter-Modell bleibt bestehen, da viele Verschreiber bei komplexen Behandlungen weiterhin den menschlichen Kontakt schätzen. Hybride Omnichannel-Lösungen, die digitale Impulse mit gezielten persönlichen Besuchen verbinden, wachsen jedoch mit einer CAGR von 8,60 % am schnellsten unter den Dienstleistungskategorien. Diese Expansion spiegelt den sinkenden Zugang zu Angehörigen der Gesundheitsberufe und den Bedarf an Inhalten wider, die Kliniker asynchron nach ihren eigenen Bedingungen konsumieren können.

CSOs integrieren nun Datenwissenschaftler, Content-Strategen und Medizinredakteure neben Gebietsmanagern, um den Kanalmix zu orchestrieren. KI-gestützte Programme für „erweiterte Außendienstmitarbeiter” übermitteln Empfehlungen für die nächstbeste Maßnahme direkt auf die Tablets der Außendienstmitarbeiter und ermöglichen so dynamische Besuchspläne und personalisierte Nachverfolgungen. Auftraggeber beurteilen den Erfolg nicht nach dem Besuchsvolumen, sondern nach Kundenerfahrungswerten und Durchsatzkennzahlen, und belohnen Anbieter, die geschlossene Analysekreisläufe anbieten. Infolgedessen verändert hybrides Engagement die Preismodelle hin zu ergebnisbasierten Gebühren, die technologiereiche Anbieter begünstigen.

Nach Therapiegebiet: Onkologiedominanz trifft auf Dynamik bei seltenen Erkrankungen

Die Onkologie generierte 32,55 % des Umsatzes 2025, den größten einzelnen therapeutischen Anteil am Marktanteil für Auftragsvertriebsorganisationen, da Immun-Onkologie-Kombinationen und Präzisionsdiagnostik eine tiefe klinische Kompetenz erfordern. Komplexe Versorgungspfade, multidisziplinäre Tumorboards und Biomarker-Testprotokolle erfordern Außendienstmitarbeiter, die sich mit sich entwickelnden Standards auskennen. Diese Anforderungen entsprechen den Skaleneffekten von CSOs, die es mehreren Auftraggebern ermöglichen, auf einen gemeinsamen Pool von Hämatologie-Onkologie-Fachleuten zuzugreifen.

Seltene Erkrankungen verzeichnen bis 2031 eine CAGR von 9,05 % und übertreffen damit alle anderen Therapiegebiete, da Gen- und Zelltherapien die Kommerzialisierungsphase erreichen. Markteinführungen für Orphan-Arzneimittel erfordern die Patientenidentifikation durch neuartige diagnostische Algorithmen, eine enge Zusammenarbeit mit Patientenorganisationen und eine hochwertige Distributionslogistik. CSOs haben darauf reagiert, indem sie Kompetenzzentren für seltene Erkrankungen aufgebaut haben, die mit genetischen Beratern und Erstattungsexperten besetzt sind. Auftraggeber schätzen die nahtlose Koordination zwischen Hub-Services, Kostenträgern und Spezialapotheken – eine Fähigkeit, über die junge Biotechnologieunternehmen selten intern verfügen.

Nach Kundentyp: Biotech-Wachstum definiert die Nachfrage neu

Große Pharmaunternehmen liefern weiterhin 56,41 % des Umsatzes 2025 für den Markt der Auftragsvertriebsorganisationen und unterhalten in der Regel mehrjährige Rahmendienstleistungsverträge, die Portfolios umfassen. Sie verlassen sich auf CSOs, um die Kapazität während Markteinführungsspitzen zu erhöhen, neue Geografien zu testen oder therapeutische Kompetenzlücken zu schließen. Mittelgroße Unternehmen nutzen Anbieter für ad-hoc-regionale Abdeckung oder für Marken außerhalb des therapeutischen Kernfokus.

Aufstrebende Biotechnologieunternehmen stellen die dynamischste Kundengruppe mit einer CAGR von 10,62 % bis 2031 dar, was auf anhaltende Risikokapitalinvestitionen und IPO-Dynamik zurückzuführen ist. Viele verfügen nicht über Erfahrung im Markenaufbau und lagern daher alles aus, von der Kartierung von Meinungsführern bis hin zu Patientenservice-Hotlines. CSOs verbessern ihre Wertangebote durch Risikoverteilungsmodelle, die an Meilensteinzahlungen oder Gewinnbeteiligungen geknüpft sind und gut zu den Cashflow-Realitäten von Biotechnologieunternehmen passen. Infolgedessen entwickeln Anbieter-Biotech-Kooperationen nun neuartige Markteinführungstaktiken, die später auf größere Auftraggeber übertragen werden.

Geografische Analyse

Der Anteil Nordamerikas von 43,10 % ist auf fest verankerte Pharmaunternehmenszentralen, komplexe Erstattungssysteme und eine zunehmende Krankenhauskonsolidierung zurückzuführen, die eine anspruchsvolle Kontoabdeckung erfordert. CSOs sind darauf spezialisiert, durch Formularverfahren von Einkaufsgemeinschaften, wertbasierte Verträge und länderspezifische politische Besonderheiten zu navigieren. US-amerikanische Auftraggeber verlassen sich auf Anbieter, die KI-gestützte Gebietsplanung anbieten, um den direkten Krankenhauseinsatz mit Remote-Engagement in Einklang zu bringen. Kanada und Mexiko verstärken das regionale Wachstum durch die Expansion von Generika und die zunehmende Übernahme von Biologika.

Europa hält den zweitgrößten Umsatzstrom, obwohl das Wachstum durch Kostenkontrollmaßnahmen der Einzahler und heterogene Ländervorschriften gedämpft wird. CSOs schaffen Mehrwert durch die Harmonisierung länderübergreifender Markteinführungen, die Sicherstellung kultureller Anpassung, sprachlicher Compliance und lokaler Marktzulassungsdossiers. Deutschland und das Vereinigte Königreich beherbergen robuste Pipelines, die die Outsourcing-Nachfrage speisen, während Frankreich, Italien und Spanien eine differenzierte Navigation durch Referenzpreisgestaltung und zentralisierte Ausschreibungen erfordern.

Der asiatisch-pazifische Raum führt die Wachstumscharts mit einer CAGR von 10,23 % bis 2031 an. China führt dank vereinfachter Arzneimittelzulassungsreformen und staatlicher Anreize für innovative Therapien. Indien bietet weltweite Fertigungskapazitäten und eine wachsende Mittelklassenachfrage, was den Wettbewerb um qualifizierte Außendienstmitarbeiter intensiviert. Japan belohnt schnelle Markteintritte durch frühe Preisrevisionen nach der Markteinführung, was CSO-Unterstützung unverzichtbar macht. Südkoreas Führungsrolle im Bereich digitale Gesundheit zwingt Anbieter dazu, Omnichannel zu beherrschen, während Australiens HTA-Prozess spezialisierte pharmakoökonomische Verhandlungsfähigkeiten erfordert.

Wettbewerbslandschaft

Der Markt für Auftragsvertriebsorganisationen bleibt mäßig fragmentiert, wobei die fünf größten Anbieter einen erheblichen globalen Umsatz kontrollieren. Marktführer differenzieren sich durch KI-Analysen, therapeutische Spezialisierung und integrierte Portfolios kommerzieller Dienstleistungen. Die Allianz von IQVIA mit Salesforce integriert seine Orchestrated Customer Engagement-Suite in Life Sciences Cloud und verbindet CRM-Daten mit prädiktiven Erkenntnissen für die Bereitstellung an mehrere Mandanten. Syneos Health nutzt CRO-Synergien für Cross-Selling-Kommerzialisierung und gewinnt insbesondere neue Onkologiestudien, die reibungslos in Markteinführungsunterstützung übergehen. EVERSANA investiert in Pharmakovigilanz- und Patientenhub-Assets und erweitert seine Risikoverteilungsmodelle, die Gebühren an den Anstieg von Verschreibungen knüpfen.

Neue Marktteilnehmer konzentrieren sich auf die Navigation bei seltenen Erkrankungen oder die Zelltherapielogistik, wo klinische und Verteilungsanforderungen einzigartig sind. Beteiligungskapital treibt Konsolidierungsstrategien voran, die kleinere regionale CSOs in skalierbare Plattformen mit standardisierten Compliance-Systemen integrieren. Die Wettbewerbsintensität dreht sich um den Nachweis des ROI; Anbieter präsentieren KI-basierte Gebietsanpassungen, die zweistellige Produktivitätssteigerungen bei Besuchen erzielen. Zunehmende Compliance-Kontrollen erhöhen die Markteintrittskosten und schaffen Barrieren für Nischenanbieter, die den Aufwand für Prüfungen und Schulungen nicht tragen können.

Branchenführer im Bereich pharmazeutische Auftragsvertriebsorganisationen (CSO)

Ashfield Medcomms.

IQVIA Inc.

Syneos Health

ICON plc

CMIC HOLDINGS Co., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Pfizer einigte sich mit dem Office of Inspector General auf einen Vergleich in Höhe von 60 Millionen USD wegen Praktiken bei Referentenprogrammen, was CSOs dazu veranlasste, die Werbeaufsicht zu verschärfen.

- Dezember 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab und erweiterte damit den End-to-End-Outsourcing-Umfang über Fertigung und kommerzielle Dienstleistungen hinaus.

Berichtsumfang des globalen Markts für pharmazeutische Auftragsvertriebsorganisationen (CSO)

Gemäß dem Berichtsumfang bezieht sich pharmazeutisches Auftragsvertriebsoutsourcing (CSO) auf die Praxis, bei der Pharmaunternehmen externe Dienstleister beauftragen, ihre Vertriebsfunktionen zu verwalten und auszuführen, anstatt ein internes Vertriebsteam zu unterhalten. Dies kann Aufgaben wie Marketing, Vertriebsmanagement und Gebietserschließung umfassen. CSO bietet Pharmaunternehmen Flexibilität, Kosteneffizienz und Zugang zu spezialisiertem Fachwissen, ohne den Aufwand für die Aufrechterhaltung einer großen Vertriebsabteilung.

Der Markt ist nach Dienstleistungen, Vertriebstyp, Therapiegebiet und Geografie segmentiert. Nach Dienstleistung ist der Markt in persönliche Promotion, nicht-persönliche Promotion und Sonstiges segmentiert. Nach Vertriebstyp ist der Markt in ein dediziertes Vertriebsmodell und ein syndiziertes Vertriebsmodell segmentiert. Nach Therapiegebiet ist der Markt in Herz-Kreislauf-Erkrankungen, Onkologie, Stoffwechselerkrankungen, Neurologie und Sonstiges segmentiert. Die sonstigen Therapiegebiete umfassen unter anderem orthopädische Erkrankungen und Infektionskrankheiten. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (in USD) erstellt.

| Persönliche Promotion (dedizierte Außendienstteams) |

| Nicht-persönlicher Vertrieb / Innendienst |

| Hybrides Omnichannel-Engagement |

| Onkologie |

| Herz-Kreislauf und Stoffwechsel |

| ZNS und Psychiatrie |

| Infektionskrankheiten |

| Seltene Erkrankungen |

| Große Pharmaunternehmen (Umsatz über 10 Milliarden USD) |

| Mittelgroße Pharmaunternehmen (1–10 Milliarden USD) |

| Aufstrebende Biotechnologieunternehmen (unter 1 Milliarde USD) |

| Medizinprodukte und Diagnostik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungstyp | Persönliche Promotion (dedizierte Außendienstteams) | |

| Nicht-persönlicher Vertrieb / Innendienst | ||

| Hybrides Omnichannel-Engagement | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf und Stoffwechsel | ||

| ZNS und Psychiatrie | ||

| Infektionskrankheiten | ||

| Seltene Erkrankungen | ||

| Nach Kundentyp | Große Pharmaunternehmen (Umsatz über 10 Milliarden USD) | |

| Mittelgroße Pharmaunternehmen (1–10 Milliarden USD) | ||

| Aufstrebende Biotechnologieunternehmen (unter 1 Milliarde USD) | ||

| Medizinprodukte und Diagnostik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Auftragsvertriebsorganisationen im Jahr 2026?

Die Marktgröße für Auftragsvertriebsorganisationen beträgt im Jahr 2026 11,61 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Auftragsvertriebsoutsourcing bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,31 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Hybrides Omnichannel-Engagement verzeichnet mit einer CAGR von 8,60 % bis 2031 das schnellste Wachstum.

Warum zieht der asiatisch-pazifische Raum CSO-Investitionen an?

Niedrigere Betriebskosten, größere Patientenpools und regulatorische Reformen unterstützen eine regionale CAGR von 10,23 %.

Welche Kundengruppe treibt neue CSO-Verträge an?

Aufstrebende Biotechnologieunternehmen wachsen mit einer CAGR von 10,62 %, da sie Markteinführungen rasch kommerzialisieren.

Wie verbessert KI die Effektivität von CSOs?

Prädiktive Zielgruppenansprache reduziert wenig wertvolle Besuche um bis zu 50 % und optimiert den Kanalmix für einen höheren ROI.

Seite zuletzt aktualisiert am: