Größe und Marktanteil des südamerikanischen Polyethylenterephthalat (PET)-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

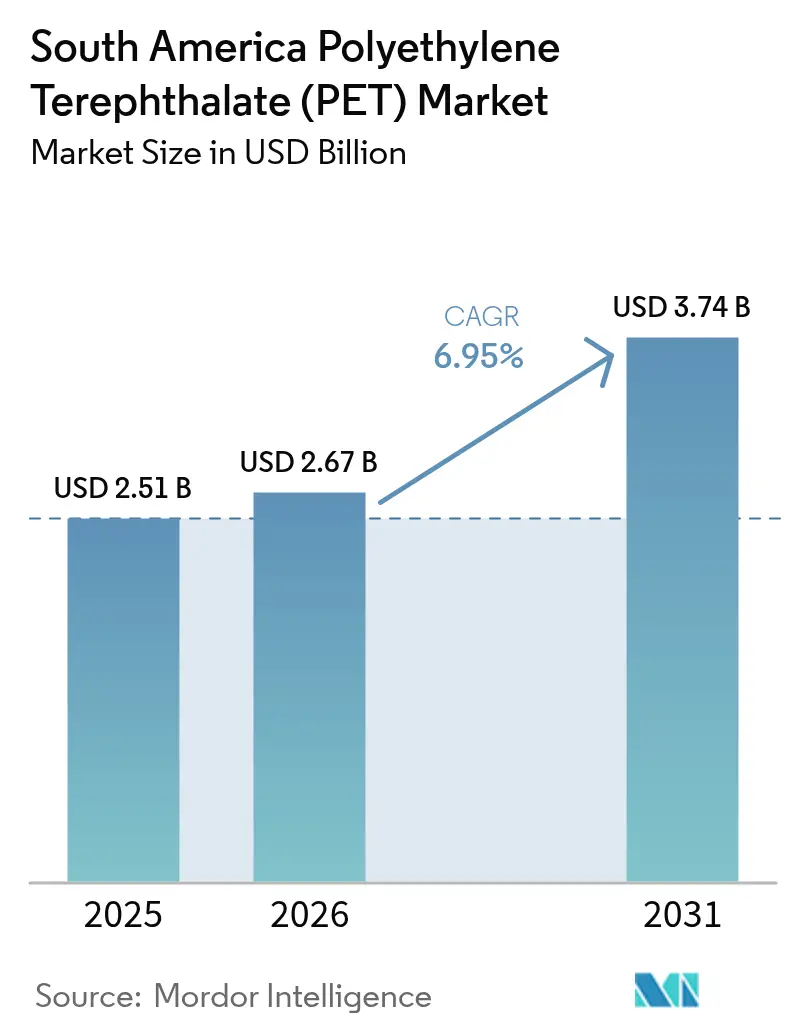

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Polyethylenterephthalat (PET)-Marktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Polyethylenterephthalat-Marktes soll von 2,51 Milliarden USD im Jahr 2025 auf 2,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,74 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,95 % über den Zeitraum 2026–2031 entspricht. Eine brasilianische Importsteuer von 20 % auf Polymere bis Oktober 2026 beschleunigt das Near-Shoring und veranlasst Coca-Cola FEMSA, im Jahr 2025 vierzehn neue Abfülllinien zu installieren – ein Anstieg von 75 % gegenüber dem Vorjahr, der die Harznachfrage auf inländische Lieferanten lenkt. Die Containerfracht von Asien nach Lateinamerika stieg von 1.170 USD pro Vierzig-Fuß-Einheit im März 2024 auf 8.000–10.000 USD bis Juni 2024, was den regionalen Fokus auf lokale Beschaffung verstärkt. Das brasilianische Dekret 12.688 wird ab 2026 einen Recyclinganteil von 22 % in PET-Flaschen vorschreiben und Verarbeiter dazu veranlassen, langfristige rPET-Abnahmeverträge (Recycling-PET) weit vor der tatsächlichen Produktion abzuschließen. Gleichzeitig ließ der Hafenstau in Navegantes die PET-Spotpreise im vierten Quartal 2025 um 4,82 % gegenüber dem Vormonat steigen, was die logistische Fragilität verdeutlicht, die weiterhin die Margen der Verarbeiter beeinflusst.

Wichtigste Erkenntnisse des Berichts

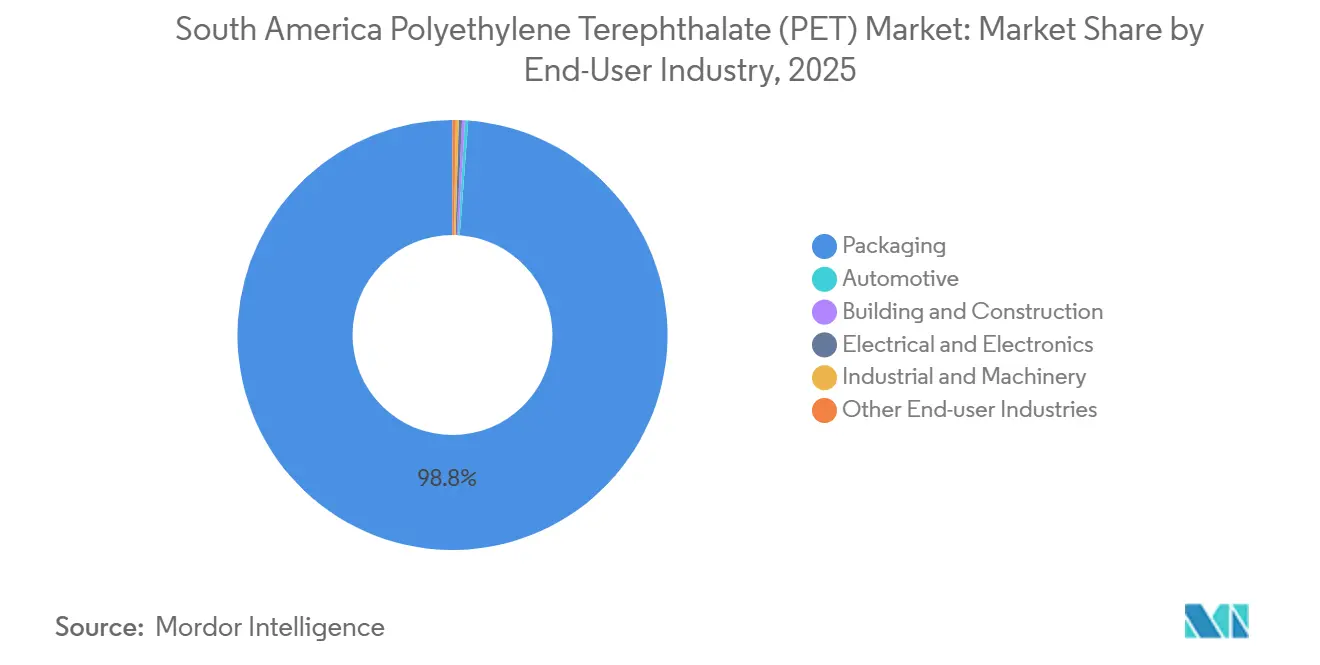

- Nach Endverbraucherbranche hielt die Verpackungsbranche im Jahr 2025 einen Marktanteil von 98,84 % am südamerikanischen Polyethylenterephthalat-Markt, während Elektro und Elektronik mit einer CAGR von 7,28 % das stärkste Wachstum im Prognosezeitraum (2026–2031) verzeichnete.

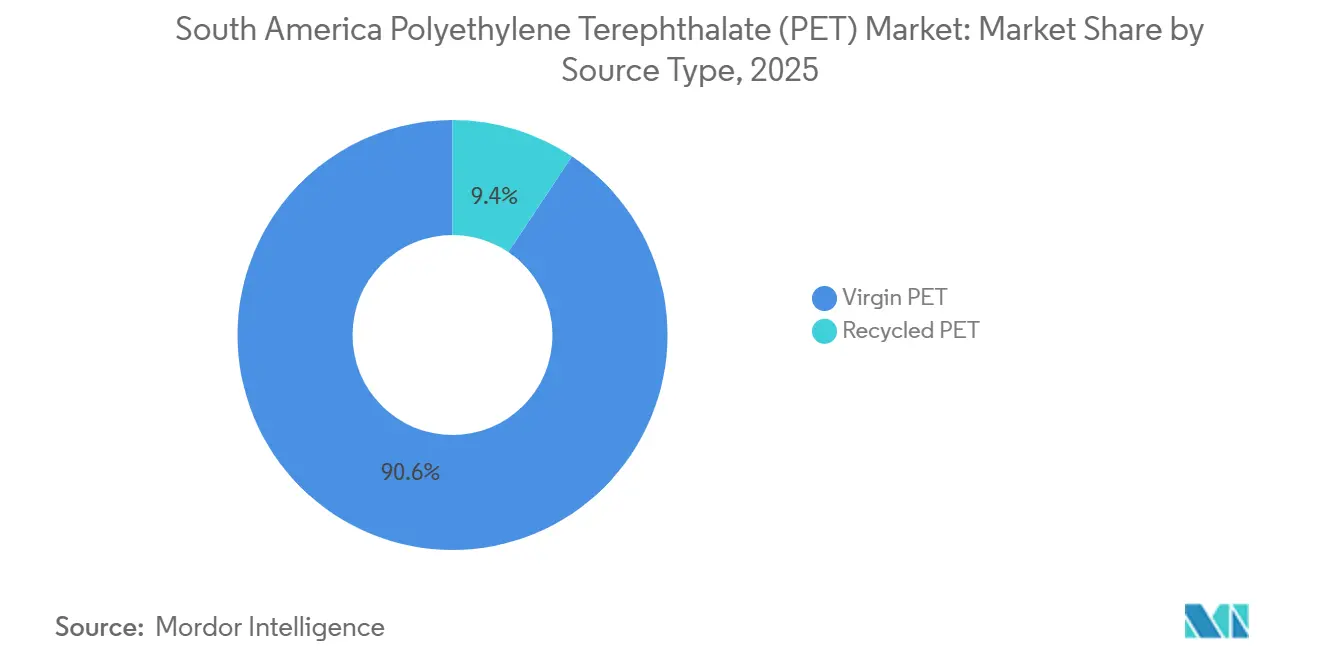

- Nach Quelltyp dominierte Virgin-PET im Jahr 2025 mit einem Anteil von 90,61 % am südamerikanischen Polyethylenterephthalat-Markt; Recycling-PET soll im Prognosezeitraum (2026–2031) mit einer CAGR von 5,99 % wachsen.

- Nach Ländern führte Brasilien im Jahr 2025 mit einem Anteil von 66,67 % am regionalen Volumen und verzeichnet im Prognosezeitraum (2026–2031) eine CAGR von 5,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Polyethylenterephthalat (PET)-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brasilianische Pflichtquoten für Recyclingmaterial in PET-Flaschen | +1.20% | Brasilien, mit Ausstrahlungseffekten auf Mercosur-Handelspartner | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Getränken vor Ort, die PET in Flaschenqualität ankurbelt | +0.80% | Brasilianische Ballungszentren, argentinische Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Importsubstitutionsdruck nach der brasilianischen Polymerimportsteuererhöhung | +1.00% | Brasilien, mit indirekten Auswirkungen auf Argentinien und Paraguay | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau der rPET-Kapazität durch öffentlich-private Partnerschaften | +1.50% | Brasilien (São Paulo, Paraná), Argentinien (Provinz Buenos Aires) | Mittelfristig (2–4 Jahre) |

| Near-Shoring von FMCG-Abfülllinien zur Minderung von Lieferkettenrisiken | +1.30% | Brasilien (Südosten, Nordosten), Argentinien (Córdoba, Mendoza) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brasilianische Pflichtquoten für Recyclingmaterial in PET-Flaschen

Das brasilianische Dekret 12.688 schreibt für 2026 einen Recyclinganteil von 22 % und bis 2040 von 40 % für PET-Getränkeflaschen vor[1]Plastic Technology, "Brasilianisches Dekret 12.688 legt Recyclingmaterialquoten fest," plasticstechnology.com. Die Regelung verbindet Inhaltsvorschriften mit Rückgewinnungszielen und schafft eine doppelte Compliance-Last, die bereits frühzeitige Abnahmevereinbarungen für rPET antreibt. Handelbare Zertifikate (CCRLR und CERE) monetarisieren Post-Consumer-Volumina und verschaffen formellen Recyclern eine neue Einnahmequelle, die zuvor von informellen Sammlern abgeschöpft wurde. Die Partnerschaft von Coca-Cola im November 2025 mit Cirklo und Solar zur Eröffnung einer Flasche-zu-Flasche-Anlage verdeutlicht das Ausmaß der markenseitig geführten Investitionen, die zur Erfüllung der neuen Schwellenwerte erforderlich sind. Obwohl Brasiliens Sammelquote von 56 % bereits die Europas übertrifft, bleibt die mechanische Ausbeute der Engpass, den Verarbeiter lösen müssen, um die Frist von 2026 einzuhalten.

Wachsende Nachfrage nach Getränken vor Ort, die PET in Flaschenqualität ankurbelt

Die Getränkevolumina vor Ort erholten sich im Jahr 2025, als sich die Mobilität normalisierte, wobei die brasilianische Kategorie der trinkfertigen Getränke im ersten Quartal 2026 um 8 % gegenüber dem Vorjahr zulegte[2]MDIC Brasilien, "Industrieproduktionsindikatoren Q1 2026," gov.br/mdic. Die Erweiterung von Coca-Cola FEMSA in Höhe von R$ 600 Millionen (107,46 Millionen USD) in Mogi das Cruzes, die ab Januar 2026 in Betrieb ist, zielt auf diesen Kanal ab und unterstreicht, wie die standortnahe Produktion die Logistikkosten für umsatzstarke Artikel reduziert. PETs Bruchfestigkeit und Barriereeigenschaften bleiben für Stadien und Restaurants unverzichtbar, die Einzelportionsformate bevorzugen. Pilotprojekte für Pfandsysteme in Rio de Janeiro könnten die Flaschenrückgewinnung weiter verbessern, doch das informelle Sammelnetzwerk der Region liefert nach wie vor den Großteil des Post-Consumer-Ausgangsmaterials. Ob formelle Systeme Europas 90-prozentige Rückgabequoten replizieren können, ohne Kostenvorteile zu untergraben, wird die nächste Phase des Wachstums des südamerikanischen PET-Marktes prägen.

Schneller Ausbau der rPET-Kapazität durch öffentlich-private Partnerschaften

Indorama verdreifachte die rPET-Kapazität in Juiz de Fora im Jahr 2023 auf 25.000 Tonnen pro Jahr, schloss jedoch im September 2025 sein Werk in Minas Gerais, was eine Präferenz für weniger, aber besser ausgelastete Anlagen signalisiert. Öffentlich-private Partnerschaften springen ein; die 25.000-Tonnen-pro-Jahr-Anlage von Coca-Cola ging im November 2025 im Rahmen des brasilianischen Planares-Fahrplans in Betrieb. ALPLA trat im Januar 2025 über ein Gemeinschaftsunternehmen mit Clean Bottle in das südamerikanische Recyclinggeschäft ein und verpflichtete sich ab 2026 zu jährlich 15 Millionen EUR (16,96 Millionen USD) für zusätzliche Linien. Solche Allianzen bündeln Kapital und Ausgangsmaterialrisiken, konzentrieren das Angebot jedoch bei vertikal integrierten Akteuren, was den Harzmarkt für unabhängige Verarbeiter enger macht. Der Abschluss langfristiger Abnahmeverträge wird zum neuen Wettbewerbsschwellenwert im südamerikanischen PET-Markt.

Importsubstitutionsdruck nach der brasilianischen Polymerimportsteuererhöhung

Brasiliens 20-prozentige Polymerimportsteuer, die bis Oktober 2026 in Kraft ist, senkte die PET-Importe in ihrem ersten vollen Monat um 12 % und lenkte die Nachfrage auf inländische Harz- und Flaschenhersteller. Das Investitionsprogramm von Coca-Cola FEMSA in Höhe von 1,28 Milliarden USD im Jahr 2025 verdeutlicht, wie FMCG-Marktführer (Hersteller schnelldrehender Konsumgüter) die regionale Kapazität ausbauen, um den Zoll zu umgehen. Umgekehrt hob Argentinien Ende 2024 Importbeschränkungen auf und zog kostengünstiges chinesisches PET an, das nun den einzigen inländischen Hersteller unter Druck setzt. Die wachsende politische Kluft fragmentiert die Lieferketten im gesamten Mercosur, wobei Verarbeiter in der Nähe von Paraguay und Uruguay Harzströme arbitragieren. Importsubstitution wirkt daher sowohl als Wachstumsmotor als auch als Fragmentierungskatalysator im südamerikanischen PET-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölgebundene Rohstoffpreisvolatilität | -0.90% | Global, mit akuten Auswirkungen auf importabhängige Verarbeiter in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe durch Hafenstau und Zollstreiks | -0.70% | Brasilien (Santos, Rio de Janeiro), Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Geringe Auslastung der südamerikanischen Recyclinginfrastruktur (weniger als 15 %) | -0.50% | Brasilianische Binnenstaaten, argentinische Provinzen außerhalb von Buenos Aires, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölgebundene Rohstoffpreisvolatilität

PET-Preise folgen Paraxylol und Monoethylenglykol, beides Rohölderivate, wodurch Verarbeiter Brent-Schwankungen von 72–92 USD pro Barrel im Jahr 2025 ausgesetzt sind. Ein Anstieg des Rohölpreises um 10 USD hebt die PET-Vertragspreise typischerweise innerhalb von zwei Monaten um 6–8 %. Brasilien importiert rund 60 % des Paraxylols, sodass Petrobras' Plan in Höhe von R$ 8 Milliarden (1,43 Milliarden USD), die Kapazität der Rnest-Raffinerie bis 2029 auf 260.000 Barrel pro Tag zu verdoppeln, künftige Volatilität dämpfen sollte. Unterdessen lag der PET-Spotpreis im Oktober 2025 bei durchschnittlich 1,06 USD/kg gegenüber rPET bei 1,12 USD/kg; hohe Rohölpreise verringern diese Prämie und verlangsamen die Recyclingadoption. Argentiniens einziger Hersteller, der mit knappen Margen konfrontiert ist, reduziert häufig die Produktion, anstatt Preissprünge zu absorbieren, was Verarbeiter zwingt, frachtbelastete Spotpreise zu zahlen.

Geringe Auslastung der südamerikanischen Recyclinginfrastruktur

Brasiliens Recycler arbeiten bei 70 % der Nennkapazität von 500.000 Tonnen pro Jahr, was einem effektiven Durchsatz von 350.000 Tonnen pro Jahr entspricht. Informelle Sammler tragen 90 % der Sammelmengen bei, doch Ballenverunreinigungen und Saisonalität erhöhen die Leerlaufspitzen auf 40 %. Bis zum ersten Quartal 2026 hatten sich nur 200 von geschätzten 1.300 PET-Recyclern für handelbare Zertifikate registriert, was den Zugang zu dem für Waschlinienerweiterungen benötigten Betriebskapital einschränkt. Argentinien verfügt über keine kommerzielle rPET-Anlage, und unterschiedliche Lebensmittelkontaktvorschriften behindern den grenzüberschreitenden Handel. Sofern die Auslastung nicht steigt, wird die südamerikanische PET-Industrie mit chronischen rPET-Engpässen konfrontiert sein, gerade wenn die Recyclingmaterialvorschriften verschärft werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche – Dominanz der Verpackungsbranche verdeckt den Aufschwung der Elektronikindustrie

Die Verpackungsbranche hielt im Jahr 2025 einen Marktanteil von 98,84 % am südamerikanischen Polyethylenterephthalat (PET)-Markt, gestützt durch den Bedarf der Getränkeabfüllung an leichten, bruchfesten Behältern. Elektro und Elektronik, obwohl klein, wird im Prognosezeitraum (2026–2031) mit einer CAGR von 7,28 % wachsen, da die regionale Smartphone- und Tablet-Montage in Manaus die Einführung von PET-Folien für flexible Schaltkreise vorantreibt. Die laufenden Linienerweiterungen von Coca-Cola FEMSA verstärken den Sog der Verpackungsbranche, deuten aber auch auf eine steigende Nachfrage nach Einzelportionsartikeln in Vor-Ort-Kanälen hin. Automobil-, Bau- und Industrieanwendungen bleiben sekundär, begrenzt durch eine bescheidene Fahrzeugproduktion und die Dominanz von Polypropylen in Geotextilien.

Eine Erholung des Vor-Ort-Konsums verlängert die Laufzeiten der Abfülllinien und erhöht den Harzbedarf in Brasilien und seinen Nachbarländern. Elektronik-OEMs schätzen PETs Dimensionsstabilität und dielektrische Eigenschaften, Qualitäten, die Dünnfolienverarbeiter dazu einladen, sich in der Nähe von Montagestandorten anzusiedeln. Mit fortschreitender Komponentenminiaturisierung könnte PETs Sättigungspunkt bei hochvolumigen Getränkeanwendungen zugunsten differenzierter, margenstarker Elektronikfolien weichen. FMCG-Markeninhaber behalten dennoch die größte Einkaufsverhandlungsmacht und diktieren häufig Harzspezifikationen, die den breiteren südamerikanischen PET-Markt beeinflussen.

Nach Quelltyp – Führung durch Virgin-Material, Dynamik beim Recycling

Virgin-Harz belegte im Jahr 2025 mit 90,61 % den Markt, aber die CAGR von rPET von 5,99 % im Prognosezeitraum (2026–2031) macht es zum klaren Wachstumsmotor. Indoramas nach der Erweiterung betriebene Linie in Juiz de Fora ist ein Beispiel für Skaleneffekte, doch die Schließung in Minas Gerais zeigt, wie margenschwache Anlagen stillgelegt werden. Preisparität droht, wenn Rohölspitzen die Recyclingprämie verringern und gelegentlich die rPET-Abnahme bei preissensiblen Verarbeitern ins Stocken bringen. Chemisches Recycling bleibt auf Pilotbasis, sodass mechanische Verfahren Brasiliens 22-prozentige Recyclingmaterialregel auf absehbare Zeit erfüllen müssen.

Markeneigene rPET-Anlagen verlagern die Verhandlungsmacht weg von Recyclern auf dem offenen Markt. Coca-Colas Anlage vom November 2025 garantiert 25.000 Tonnen pro Jahr lebensmittelechter Versorgung und reduziert die Abhängigkeit des Getränkeriesen von Spotprämien. Unabhängige Recycler ohne gesicherte Abnahme konkurrieren zunehmend um die Ballenbeschaffung, was die Margen komprimiert und das Risiko einer Unterauslastung birgt. Langfristig könnten Virgin-Hersteller in das chemische Recycling einsteigen, um Volumen zu verteidigen, und damit die Angebotsdynamik des südamerikanischen Polyethylenterephthalat (PET)-Marktes erneut umgestalten.

Geografische Analyse

Brasiliens Anteil von 66,67 % im Jahr 2025 verankert den südamerikanischen Polyethylenterephthalat (PET)-Markt, und seine CAGR von 5,45 % im Prognosezeitraum (2026–2031) spiegelt die kumulativen Auswirkungen von Importzöllen, milliardenschweren FMCG-Investitionen und künftiger Paraxylol-Eigenversorgung wider. Allein Coca-Cola FEMSA investierte im Jahr 2025 1,28 Milliarden USD in neue Linien, was das gefestigte Vertrauen in die inländische Kapazität signalisiert. Das Recyclingmaterialmandat setzt eine strukturelle Untergrenze für die rPET-Nachfrage und fördert vertikale Integration und Infrastrukturausbau. Dennoch treiben Hafenstaus und Zollstreiks periodisch die Logistikkosten in die Höhe und verursachen monatliche PET-Preissprünge, die die Betriebskapitalzyklen der Verarbeiter belasten.

Argentinien hingegen hat seine Grenzen für günstigeres chinesisches Harz geöffnet und damit sofort den einzigen PET-Hersteller des Landes untergraben. Reduzierte Betriebsraten begrenzen die inländische Verhandlungsmacht, und Verarbeiter sind auf volatile Spotimporte angewiesen, die globale Frachtschwankungen widerspiegeln. Ohne neue Investitionen riskiert Argentinien, noch mehr Marktanteile an brasilianische Lieferanten abzugeben, da sich die Steuerunterschiede ausweiten. Das übrige Südamerika bleibt ein Mosaik aus Importabhängigkeit: Chile führt beim Pro-Kopf-Konsum von abgefülltem Wasser, verfügt aber über keine Harzanlagen; Kolumbiens Getränkeaufschwung wird durch Währungsschwankungen ausgeglichen; und Perus Nischenanwendungen in Geotextilien bewegen die Nachfragenadel kaum. Kollektiv beobachten diese kleineren Märkte Brasiliens politische Experimente als mögliche Blaupausen für ihre eigenen Nachhaltigkeitsagenden.

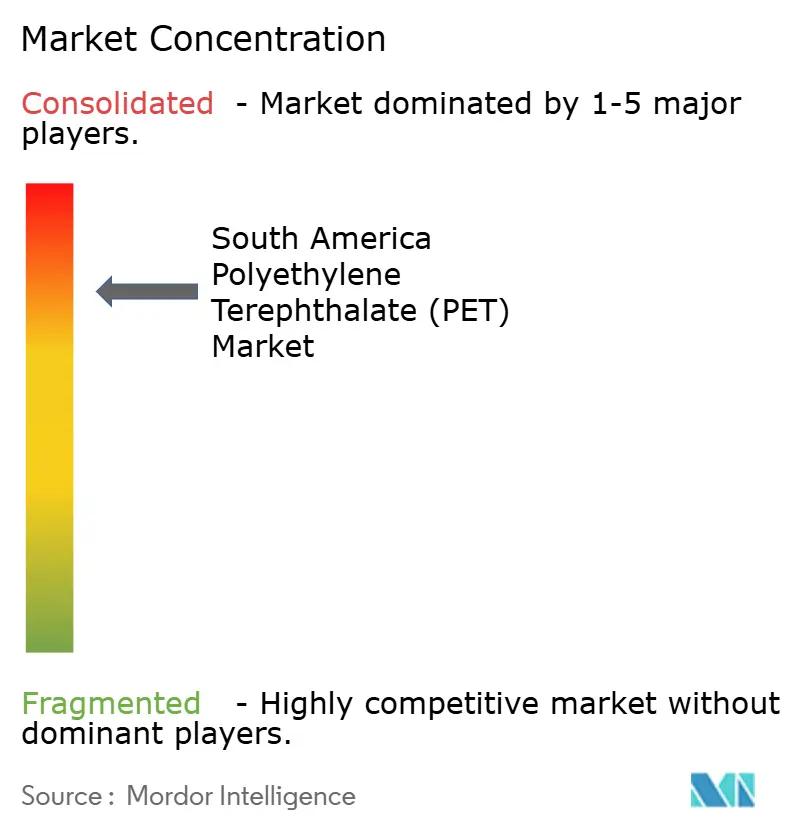

Wettbewerbslandschaft

Der südamerikanische Polyethylenterephthalat (PET)-Markt ist stark konsolidiert. Indorama, SABIC, Reliance, Alpek und Sinopec verbinden globale Größe mit lokaler Präsenz, doch keiner hält aufgrund divergierender nationaler Handelspolitiken eine dominante Position. Die vertikale Integration beschleunigt sich: Coca-Colas 25.000-Tonnen-pro-Jahr-rPET-Anlage sichert die Versorgung gemäß der neuen Recyclingmaterialregel und setzt Spotpreise unter Druck. Wettbewerbsvorteile werden zunehmend durch gesicherte Rohstoffe, integriertes Recycling und politische Weitsicht definiert, nicht durch absolute Nennkapazität.

Marktführer der südamerikanischen Polyethylenterephthalat (PET)-Industrie

Alpek, S.A.B. de C.V. (Alfa S.A.B. de C.V.)

ALPLA

Enka

Formosa Plastics Group.

Indorama Ventures Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Brasilien leitete eine Antidumpinguntersuchung gegen PET mit einer intrinsischen Viskosität von 0,78–0,88 dl/g aus Malaysia und Vietnam ein, um inländische Hersteller zu schützen.

- Januar 2025: ALPLA erwarb eine Mehrheitsbeteiligung an Clean Bottle, einem brasilianischen Recycler mit einer Jahresproduktion von 15.000 Tonnen, und stärkte damit seine Strategie der vertikalen Integration im PET-Markt.

Berichtsumfang des südamerikanischen Polyethylenterephthalat (PET)-Marktes

Polyethylenterephthalat (PET), ein robuster und leichter Thermoplast aus der Polyesterfamilie, findet umfangreiche Anwendungen in Synthesefasern, Flüssigkeits- und Lebensmittelverpackungen sowie beim Thermoformen.

Der südamerikanische Polyethylenterephthalat (PET)-Markt ist nach Endverbraucherbranche und Quelltyp segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung und sonstige Endverbraucherbranchen unterteilt. Nach Quelltyp ist der Markt in Virgin-PET und rPET unterteilt. Der Bericht umfasst auch Marktgrößen und -prognosen für 2 Länder in der Region in Wert (USD).

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Virgin-PET |

| Recycling-PET |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Nach Endverbraucherbranche | Automobil |

| Bau und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Quelltyp | Virgin-PET |

| Recycling-PET | |

| Nach Geografie | Argentinien |

| Brasilien | |

| Übriges Südamerika |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyethylenterephthalat-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harze in Primärformen wie Flüssigkeit, Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Virgin-Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen