Afrika Polyethylenterephthalat (PET) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

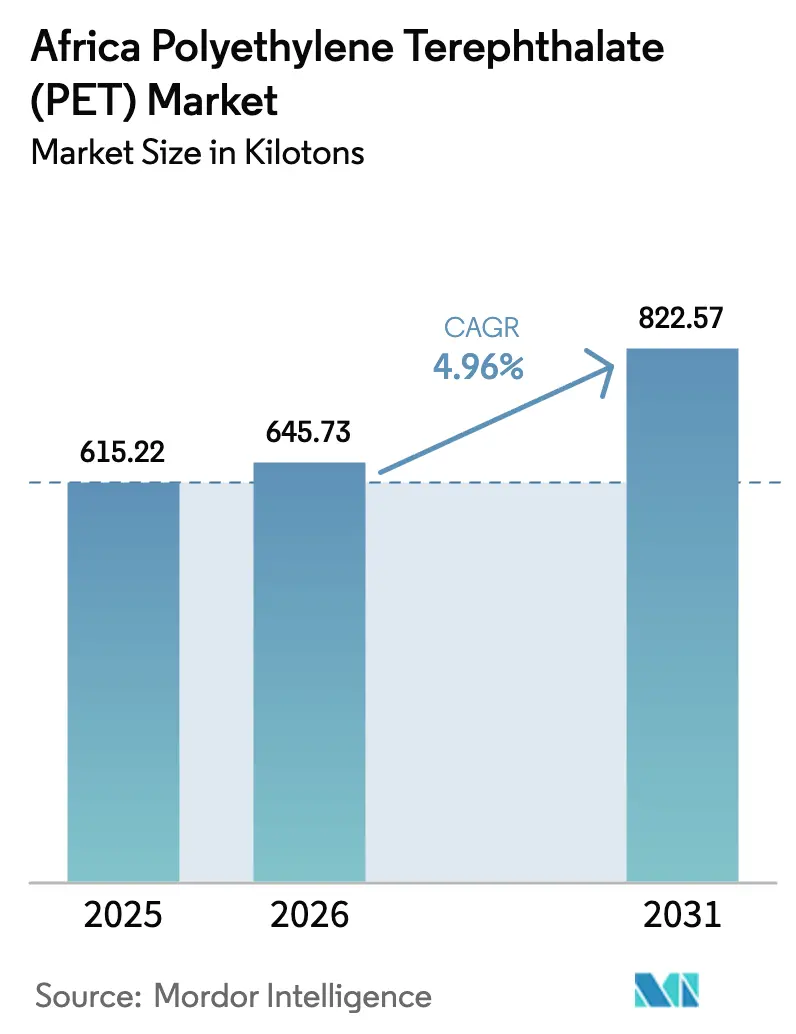

| Marktgröße im Basisjahr (2025) | 615.22 Kilotonn |

| Marktvolumen (2026) | 645.73 Kilotonn |

| Marktvolumen (2031) | 822.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika Polyethylenterephthalat (PET) Marktanalyse von Mordor Intelligence

Die Marktgröße des Afrika Polyethylenterephthalat-Marktes wird voraussichtlich von 615,22 Kilotonnen im Jahr 2025 auf 645,73 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,96 % über 2026–2031 822,57 Kilotonnen erreichen. Die anhaltende Getränkeabfüllung, die zunehmende Verbreitung verpackter Lebensmittel und eine rasche Einführung von Fasern treiben diesen optimistischen Ausblick voran. Während Virgin-Qualitäten weiterhin führend sind, gewinnt Recycling-PET (rPET) rasch an Bedeutung, angetrieben durch die Kombination aus obligatorischen Vorschriften zur erweiterten Herstellerverantwortung (EPR), Entwicklungsfinanzierungsinitiativen und Markenverpflichtungen. Die Zollliberalisierung im Rahmen der AfCFTA senkt die Kosten für Harz und Vorformlinge, und Pilotprojekte im chemischen Recycling etablieren Afrika als Testgelände für Kreislaufmodelle. Um Energieversorgungsrisiken zu mindern, setzen Verarbeiter auf die Eigenstromerzeugung vor Ort und sichern langfristige Stromabnahmeverträge. Darüber hinaus steigen viele in die vorgelagerten Sammelprozesse ein, um konsistente Rohstoffpreise zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

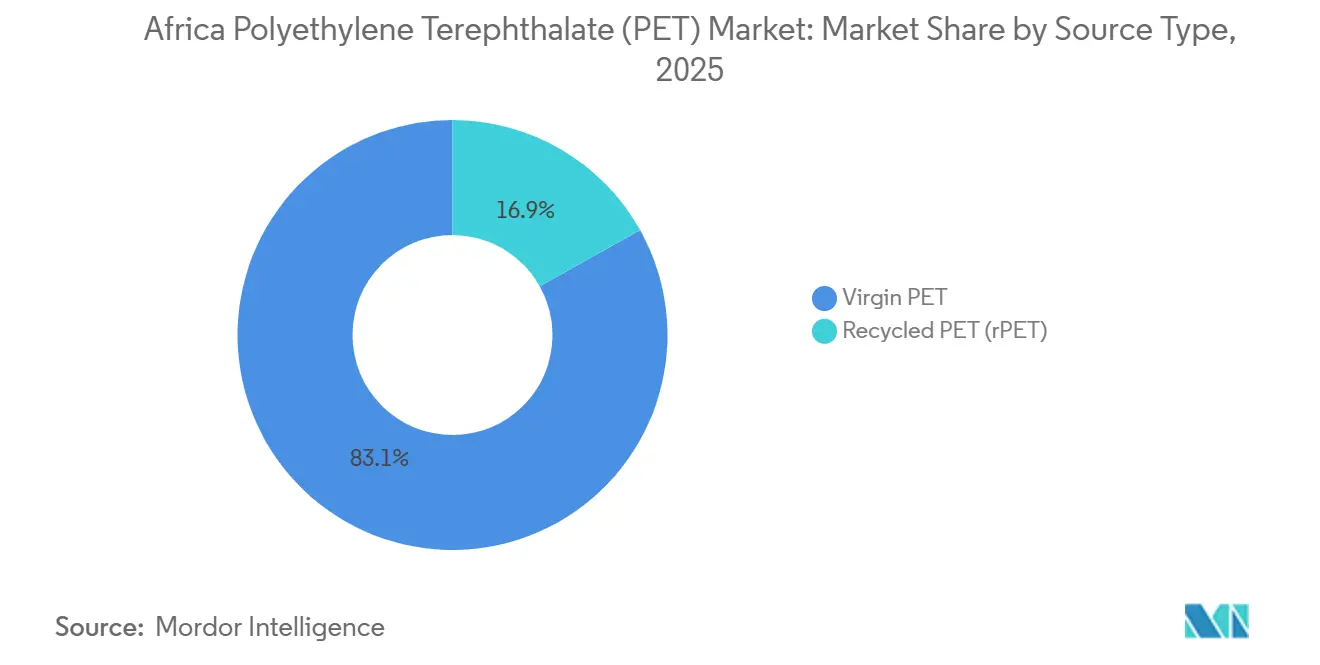

- Nach Quelltyp hielt Virgin PET im Jahr 2025 einen Anteil von 83,11 % am afrikanischen Polyethylenterephthalat (PET) Markt, während Recycling-PET bis 2031 mit einem CAGR von 7,92 % expandiert.

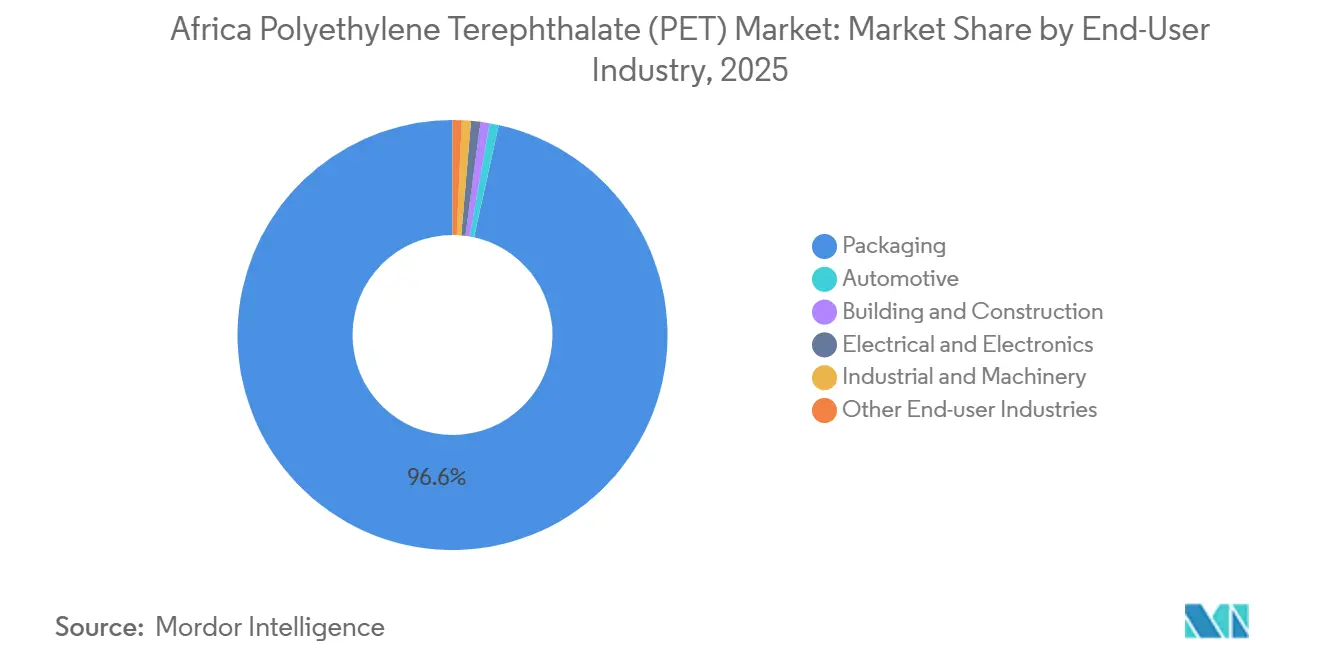

- Nach Endverbraucherbranche dominierte Verpackung im Jahr 2025 mit 96,56 % des afrikanischen Polyethylenterephthalat (PET) Marktanteils; die Automobilindustrie wächst am schnellsten mit einem CAGR von 8,11 % bis 2031.

- Nach Geografie entfiel auf das übrige Afrika im Jahr 2025 ein Anteil von 63,11 % am Afrika Polyethylenterephthalat (PET) Marktvolumen und es wird ein Wachstum mit einem CAGR von 5,45 % während 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika Polyethylenterephthalat (PET) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Getränkekonsumption durch die wachsende Mittelschicht der Region | +1.2% | Global, mit höchster Intensität in Nigeria, Kenia, Ghana, Äthiopien, Tansania | Mittelfristig (2–4 Jahre) |

| Staatliche Ziele für Verpackungen mit Recyclinganteil | +0.9% | Südafrika, Kenia, Ruanda; Ausstrahlungseffekte auf SADC- und EAC-Blöcke | Langfristig (≥ 4 Jahre) |

| Ausbau lokaler Abfüllkapazitäten durch multinationale FMCG-Unternehmen | +1.1% | Nigeria, Südafrika, Kenia, Tansania, Namibia, Ghana | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-getriebene Zollanpassung zur Senkung der PET-Importkosten | +0.8% | Kontinental, mit frühen Gewinnen in GTI-Pilotstaaten (Ghana, Kenia, Ruanda, Tansania, Südafrika, Nigeria, Mauritius, Ägypten, Kamerun) | Mittelfristig (2–4 Jahre) |

| Aufkommende DFI/IFC-Finanzierung für PET-Recyclinginfrastruktur | +0.7% | Nigeria, Ghana, Südafrika, Kenia; potenzielle Ausweitung auf Tansania, Äthiopien, Ruanda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Getränkekonsumption durch die wachsende Mittelschicht der Region

Urbanisierung und steigende verfügbare Einkommen treiben eine starke Nachfrage nach praktischen Einzelportionsformaten an. Abgefülltes Wasser, kohlensäurehaltige Erfrischungsgetränke und Säfte machen zusammen fast die Hälfte des weltweiten Verbrauchs von transparentem Flaschen-Recycling-PET (rPET) aus. Afrika, mit seiner derzeit geringen Pro-Kopf-Durchdringung, bietet erhebliches Wachstumspotenzial. Bis 2035 wird die Umsetzung der AfCFTA voraussichtlich Millionen Menschen aus moderater Armut herausheben und damit die Verbraucherbasis für PET-Flaschen verbreitern. In Erwartung dieses Wachstums erhöhen große multinationale Abfüller ihre Investitionen. Coca-Cola plant, die Liniengeschwindigkeiten und Kaltfüllkapazitäten mit Investitionen in Namibia und Südafrika in den Jahren 2024–2025 zu steigern. Die Volumenelastizität bedeutet, dass das Getränkewachstum allein dem Afrika Polyethylenterephthalat (PET) Markt-CAGR mittelfristig rund 1,2 Prozentpunkte hinzufügt.

Staatliche Ziele für Verpackungen mit Recyclinganteil

In ganz Afrika begünstigen Richtlinien zunehmend die Einführung von Recycling-PET (rPET). In Südafrika verpflichtet die EPR-Regelung, die ab Mai 2025 gilt, Markeninhaber zur Finanzierung des End-of-Life-Managements und zur Erreichung steigender Recyclinganteilsziele[1]Onyinyechi L. Uche, "Plastikabfallregime in Ruanda, Kenia und Südafrika," ajpojournals.org. PETCO stellt bereits die Einhaltung der Vorschriften für eine Vielzahl von Unternehmen sicher. In Kenia hat die Rechtsbekanntmachung 176/2024 gestaffelte EPR-Gebühren eingeführt und Mindest-rPET-Anteile festgelegt, was neue Investitionen in Waschanlagen in Nairobi antreibt. In Ruanda werden die Vorschriften gestärkt, ergänzt durch Gemeinschaftsinitiativen, die 2025 zu einer Kunststoffrückgewinnung über verschiedene Sammelzentren führen. Darüber hinaus zielt ein Normentwurf der kontinentalen ARSO darauf ab, Lebensmittelkontaktzulassungen für rPET zu standardisieren, um Zertifizierungskosten zu senken. Zusammen tragen diese Maßnahmen 0,9 Prozentpunkte zum langfristigen Wachstum des Afrika Polyethylenterephthalat (PET) Marktes bei.

Ausbau lokaler Abfüllkapazitäten durch multinationale FMCG-Unternehmen

Die Übernahme einer Mehrheitsbeteiligung an Coca-Cola Beverages Africa durch Coca-Cola HBC hat 13 Abfüllbetriebe vereint und eine stetige Versorgung mit Vorformlingen und rPET-Flocken sichergestellt. Um Liefervorlaufzeiten zu verkürzen und Devisenschwankungen abzumildern, sanieren oder bauen PepsiCo, Nestlé und Heineken neue Linien in Kenia, Tansania und Namibia. Diese neuen Linien erfordern hochklares Harz, und vertragliche Abnahmevereinbarungen sichern Grundlasten für aufstrebende rPET-Produzenten. Dieser kurzfristige Treiber fügt der prognostizierten CAGR rund 1,1 Prozentpunkte hinzu.

AfCFTA-getriebene Zollanpassung zur Senkung der PET-Importkosten

Ab Januar 2026 wird der Kategorie-B-Abbau die Zölle auf die meisten Zolltarifpositionen für Nicht-LDC-Länder über fünf Jahre abschaffen. Pilotprojekte der Geführten Handelsinitiative haben PET-Vorformlinge erfolgreich durch Ghana, Kenia und Ruanda transportiert und dabei effiziente Dokumentationsprozesse unter einheitlichen Ursprungsregeln demonstriert. Niedrigere Grenzkosten verbessern die Verarbeitungsmargen und optimieren die Hub-and-Spoke-Distribution, insbesondere von Harzwerken in Nigeria zu den Binnenmärkten im Sahel. Zollsenkungen steigern das Volumen mittelfristig um 0,8 Prozentpunkte für den Afrika Polyethylenterephthalat (PET) Markt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung der Verbraucher zu biobasierten / kompostierbaren Alternativen | -0.5% | Südafrika, Kenia, Ruanda; beschränkt auf Premium-Getränke- und Kosmetiksegmente | Langfristig (≥ 4 Jahre) |

| Unterentwickelte Sammelnetzwerke für rPET-Rohstoffe | -0.7% | Kontinental, akut in frankophonen Westafrika, Binnenstaaten des Sahel und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Unregelmäßige Stromversorgung erhöht die Betriebskosten der Verarbeiter | -0.6% | Südafrika, Nigeria, Ghana, Simbabwe; episodisch in Kenia, Tansania, Sambia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterentwickelte Sammelnetzwerke für rPET-Rohstoffe

Informelle Sammler, ohne Anreize durch Pfandsysteme, führen weiterhin die Flaschenrückgewinnung an. Recycler, die mit einem Mangel an sauberen Flocken zu kämpfen haben, greifen entweder auf importierte gepresste Flaschen zurück oder nehmen erhöhte Sortierkosten in Kauf. Diese Einschränkung hat ihre Aufmerksamkeit hauptsächlich auf lebensmitteltaugliche SSP-Linien gelenkt. Darüber hinaus erfordern unterschiedliche nationale Lebensmittelkontaktzulassungen parallele Audits für Recycler, was die Compliance-Kosten erhöht. Der daraus resultierende Rohstoffengpass mindert den CAGR des Afrika Polyethylenterephthalat (PET) Marktes um 0,7 Prozentpunkte, bis harmonisierte Standards und Pfandsysteme ausgereift sind.

Unregelmäßige Stromversorgung erhöht die Betriebskosten der Verarbeiter

In den letzten Jahren hat das Lastabwurfmanagement in Südafrika die Kunststoffproduktion erheblich eingeschränkt und die Kosten für die Dieselerzeugung vor Ort für Verarbeiter erhöht. In Nigeria berichten PET-Verarbeiter, dass die Unzuverlässigkeit des Stromnetzes ihre Flaschenblaskosten im Vergleich zu ihren asiatischen Wettbewerbern erhöht. Während mehrere Unternehmen Solar- oder Durchleitungsvereinbarungen unterzeichnet haben, werden umfassende Netzaufrüstungen Jahre dauern und einen kurzfristigen Bremseffekt von 0,6 Prozentpunkten auf den Afrika Polyethylenterephthalat (PET) Markt ausüben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelltyp: Virgin-Harz dominiert, doch rPET gewinnt an Dynamik

Im Jahr 2025 stärkten Importe aus dem Nahen Osten und Asien die Dominanz von Virgin-Harz mit einem Anteil von 83,11 %. Der rPET-Ausstoß ist jedoch bis 2031 mit einem CAGR von 7,92 % gestiegen, angetrieben durch neu in Betrieb genommene Anlagen in Südafrika, Ghana und Nigeria. Extrupet hat seine Kapazität mit einer zusätzlichen recoSTAR-Linie erhöht und damit seinen Gesamtausstoß gesteigert. Im Jahr 2025 hat auch ALPLAs Ballito-Werk seine Kapazität erweitert. Infolgedessen hat rPET seinen Anteil am afrikanischen Polyethylenterephthalat (PET) Markt stetig erhöht. Die Mohinani Group, mit Unterstützung der IFC, erweitert die Versorgungslandschaft mit einem Werk, das Ghana und Nigeria umfasst. Darüber hinaus deuten Pilotprojekte im chemischen Recycling, die auf farbige Flaschen abzielen, auf ein Potenzial hin, bisher deponierte Ströme zu erschließen und die Marktdurchdringung von rPET über frühere Prognosen hinaus zu steigern.

Lokale Harzinitiativen gewinnen an Dynamik. Indorama Ventures hat eine SSP-Anlage in Port Harcourt eingeweiht, die nigerianische Abfüller direkt beliefert. Gleichzeitig leitet Wankai Investitionen in eine Polymerisationseinheit, ein strategischer Schritt zur Verringerung der Importabhängigkeit Westafrikas. Dennoch legen Unsicherheiten bei der Inbetriebnahme und Herausforderungen bei der Rohstoffversorgung nahe, dass Virgin-Importe weiterhin dominieren werden und der Afrika Polyethylenterephthalat (PET) Markt während des Prognosezeitraums 2026–2031 robust bleibt.

Nach Endverbraucherbranche: Dominanz der Verpackung, Aufkommen der Automobilindustrie

Verpackung absorbierte 96,56 % der Nachfrage im Jahr 2025, was die Dominanz von Getränken und Speiseöl widerspiegelt. Der afrikanische Markt für Polyethylenterephthalat (PET) wird voraussichtlich während des Prognosezeitraums 2026–2031 stetig wachsen, obwohl sein Marktanteil einen leichten Rückgang erfahren dürfte. Die Automobilindustrie etabliert eine Nische, wobei Hersteller von Reifenkorden und Innenverkleidungen zunehmend Recycling-PET (rPET)-Garne einsetzen, um den Recyclinganteilsvorgaben der Erstausrüster (OEM) zu entsprechen. Continental hat ein innovatives Verfahren entwickelt, das Flaschen in Reifen umwandelt, und Montagebetriebe in Südafrika erwägen ähnliche Materialübergänge. Der schnellere CAGR der Automobilindustrie von 8,11 % bis 2031 könnte ihren Anteil am Afrika Polyethylenterephthalat (PET) Markt von einer niedrigen Basis aus steigern. Obwohl Bauanwendungen wie Kunststoffziegel und Pflastersteine aus Recyclingmaterial noch in der Experimentierphase sind, deuten sie auf das Potenzial für aufkommende Wertschöpfungsketten hin, die auf minderwertigen Flocken basieren. Darüber hinaus werden Textilien mit der Expansion von Bekleidungsfertigungsclustern, die durch Anreize der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) vorangetrieben werden, voraussichtlich zu einem bedeutenden Absatzkanal.

Geografische Analyse

Das übrige Afrika entfiel auf 63,11 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 5,45 % wachsen. Indorama, das die Virgin-Versorgung in Nigeria verankert, betreibt eine laufende Einheit, während Wankai plant, eine neue Produktionslinie einzurichten. Polysmart bereitet sich darauf vor, 2026 eine Recyclinganlage mit der größten Kapazität in Subsahara-Afrika zu eröffnen. Ghana wird voraussichtlich von Mohinanis rPET-Hub profitieren, der durch IFC-Finanzierung unterstützt wird und Sammlung nahtlos mit Vorformlingspressen integriert. In Kenia treibt eine gestaffelte EPR-Gebühr Investitionen in Waschanlagen rund um Nairobi an. Ruandas Modell, das durch Abgaben unterstützt wird, verwandelt Gemeinschaftsdiensttage effektiv in effiziente Flaschenrückgewinnungsoperationen.

Dank seines robusten Abfallmanagementsystems hat sich Südafrika als Eckpfeiler des Recyclings etabliert. PETCOs Herstellerfinanzierung erzielte 2022 eine beachtliche Sammelquote, und mit der Einführung neuer EPR-Schwellenwerte im Mai 2025 wurde dieser Vorteil weiter gefestigt. Während die Energievolatilität eine Herausforderung bleibt, haben sich Unternehmen wie ALPLA, Extrupet und Mpact strategisch in der Nähe von Häfen und Glasfaserkorridoren positioniert, um Logistik- und Stromversorgungsprobleme zu mindern. Darüber hinaus zielt Safripols AspireR-Harz, das in Durban produziert wird, auf Marken ab, die durch Lebenszyklusanalyse verifizierte Kohlenstoffreduktionen priorisieren.

Obwohl der Beitrag Nordafrikas bescheiden ist, ist seine Rolle entscheidend, insbesondere für Exporte nach Europa. Sumilon Eco Pet Sarl mit Sitz in Tanger produziert EFSA-konforme Pellets, die speziell für EU-Getränkekunden zugeschnitten sind[2]Sumilon Eco Pet Sarl, "Hersteller und Exporteur von PET-lebensmitteltauglichen R-PET-Harzen," sumiecopet.com. Darüber hinaus unterstreicht Ägyptens Teilnahme an der Geführten Handelsinitiative nicht nur seine strategische Bedeutung, sondern etabliert es auch als wichtiges Bindeglied zwischen Verarbeitern in der Maghreb-Region und Verarbeitern in Ostafrika, insbesondere da AfCFTA-Ursprungszeugnisse routinemäßig akzeptiert werden.

Wettbewerbslandschaft

Der Afrika Polyethylenterephthalat (PET) Markt ist mäßig konsolidiert. Technologische Differenzierung wird zunehmend deutlich. Südafrikanische Recycler setzen auf Starlinger recoSTAR- und Krones MetaPure-Linien, während westafrikanische Start-ups kostengünstigere Kaltwaschsysteme bevorzugen, die sich für die Produktion von Flocken für Fasern und Bänder eignen. Biobasierte Alternativen, exemplarisch durch Fortis X's Pflanzenflaschenlinie, bleiben jedoch eine Nische, hauptsächlich aufgrund ihres hohen Kostenaufschlags. Da die AfCFTA den Handel liberalisiert, verschärft sich der Wettbewerb mit schwindenden Zollschutzmaßnahmen. Große Akteure, ausgestattet mit Skalierung, stabiler Stromversorgung und rückverfolgbaren Rohstoffen, sind bereit, ihren Marktanteil auszubauen. Kleinere Verarbeiter könnten derweil neue Chancen in spezialisierten Bereichen entdecken, wie etwa PET-basierten Baumaterialien.

Marktführer der Afrika Polyethylenterephthalat (PET) Branche

Indorama Ventures Public Company Limited

Safripol Pty Ltd

ALPLA

Extrupet (Pty) Ltd.

Mpact Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: ALPLA hat eine hochmoderne Recyclinganlage in Südafrika enthüllt, die durch eine Investition von 60 Millionen EUR unterstützt wird. Die in der Provinz KwaZulu-Natal gelegene Anlage soll ab 2025 jährlich bis zu 35.000 Tonnen Recycling-PET (rPET) produzieren.

- September 2024: Norfund, der norwegische Investitionsfonds für Entwicklungsländer, hat der Mohinani Group ein Darlehen gewährt. Die Investition wird die rPET-Produktion der Mohinani Group stärken, mit Anlagen, die von Polytanks Ghana Limited und Sonnex Packaging Nigeria Limited betrieben werden und jeweils bis zu 15.000 Tonnen rPET-Harz jährlich produzieren können.

Berichtsumfang des Afrika Polyethylenterephthalat (PET) Marktes

Polyethylenterephthalat (PET), ein Mitglied der Polyesterfamilie, ist ein robustes, leichtes, transparentes und recycelbares thermoplastisches Polymerharz. Bekannt für seine Haltbarkeit, Gassperreigenschaften und Schlagfestigkeit, findet PET Anwendung in Kunststoffflaschen (wie solchen für Wasser und Erfrischungsgetränke) und synthetischen Fasern, die in Kleidung und Stoffen verwendet werden.

Der Afrika Polyethylenterephthalat (PET) Markt ist nach Quelltyp, Endverbraucherbranche und Geografie segmentiert. Nach Quelltyp ist der Markt in Virgin PET und Recycling-PET (rPET) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung und sonstige Endverbraucherbranchen unterteilt. Nach Geografie ist der Markt entsprechend segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in zwei Ländern der afrikanischen Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Virgin PET |

| Recycling-PET (rPET) |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Nach Quelltyp | Virgin PET |

| Recycling-PET (rPET) | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nigeria |

| Südafrika | |

| Übriges Afrika |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Industriemaschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polyethylenterephthalat-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Virgin-Polyethylenterephthalat-Harze in Primärformen wie Flüssigkeit, Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Virgin-Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen