Persulfate Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

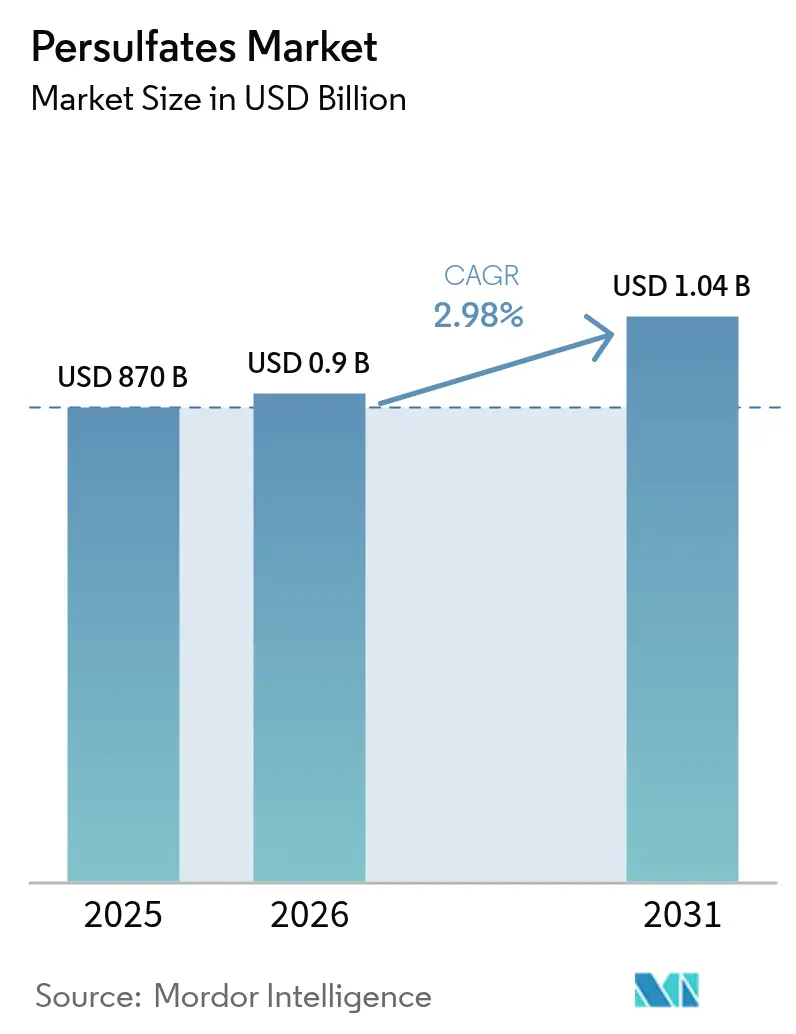

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Persulfate Marktanalyse von Mordor Intelligence

Die Größe des Persulfate Markts wird im Jahr 2026 auf USD 895,9 Millionen geschätzt und wächst gegenüber dem Wert von USD 870 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 1,04 Milliarden, was einer CAGR von 2,98 % im Zeitraum 2026–2031 entspricht. Die Nachfrageresilienz beruht auf der starken Oxidationskraft von Persulfaten, die ihren Einsatz bei der Reinigung von Halbleiter-Wafern, der Polymerinitiierung, der Ölfeld-Stimulierung und der fortschrittlichen Wasseraufbereitung begründet. Asien-Pazifik hält den größten regionalen Anteil und das schnellste Wachstumstempo, da die Regierungen die Anreize für die Chip-Produktion steigern, während Spezialqualitäten mit Preisaufschlägen in Nordamerika und Europa schneller wachsen als Massenproduktvolumina. Knappes Wasserstoffperoxid-Angebot, strengere Lagervorschriften und Sulfat-Ableitungsregeln erhöhen die Kostenbasis, heben aber auch die technische Markteintrittsbarriere an, was integrierten Herstellern zugute kommt. Der Wettbewerbsfokus hat sich auf wertschöpfende Formulierungen, Vor-Ort-Dosiertechnologien und Dienstleistungsvereinbarungen verlagert, die mehrjährige Volumina sichern und Margen schützen, selbst wenn die Massenchemikalienpreise schwanken.

Wesentliche Erkenntnisse des Berichts

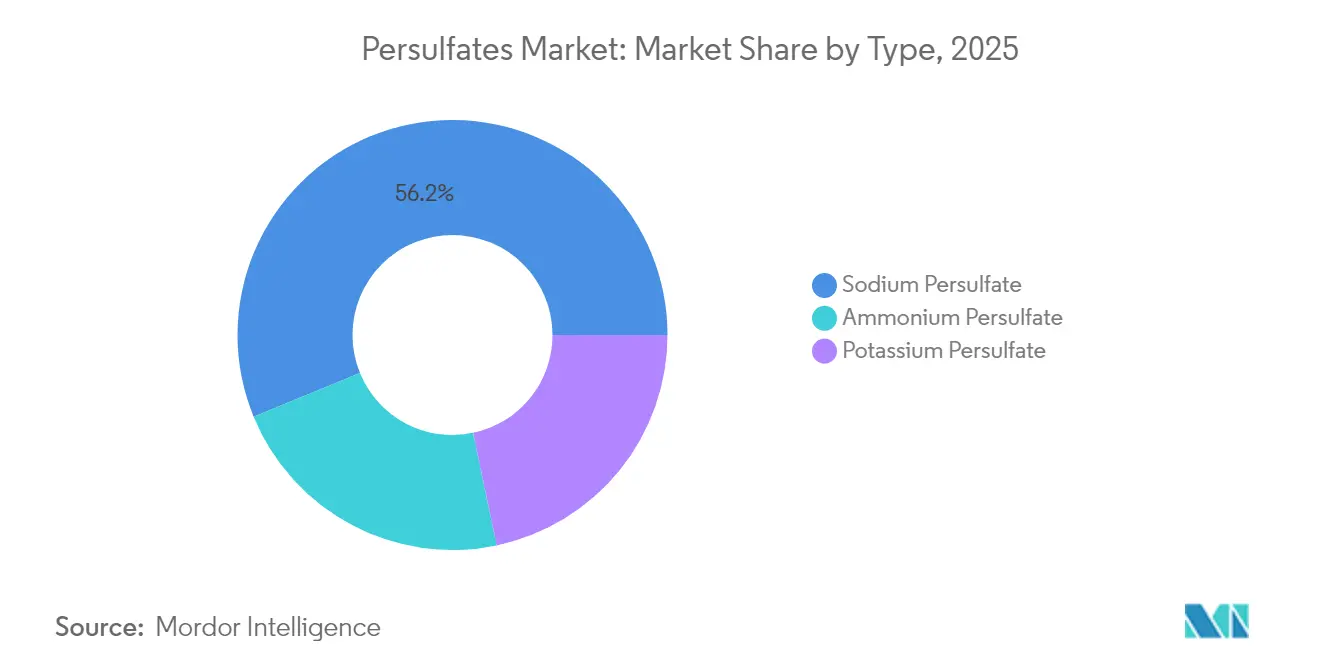

- Nach Typ führte Natriumpersulfat mit einem Persulfate Marktanteil von 56,20 % im Jahr 2025, während Ammoniumpersulfat bis 2031 voraussichtlich mit einer CAGR von 3,65 % expandieren wird.

- Nach Anwendung entfielen Polymerinitiiatoren im Jahr 2025 auf 39,10 % der Persulfate Marktgröße, während elektronisches Ätzen und andere Nischenanwendungen bis 2031 mit einer CAGR von 3,78 % voranschreiten.

- Nach Endverbraucherbranche entfiel die Polymerbranche im Jahr 2025 auf 28,70 % der Persulfate Marktgröße, während die Elektronikindustrie als Endverbraucher bis 2031 mit einer CAGR von 3,92 % voranschreitet.

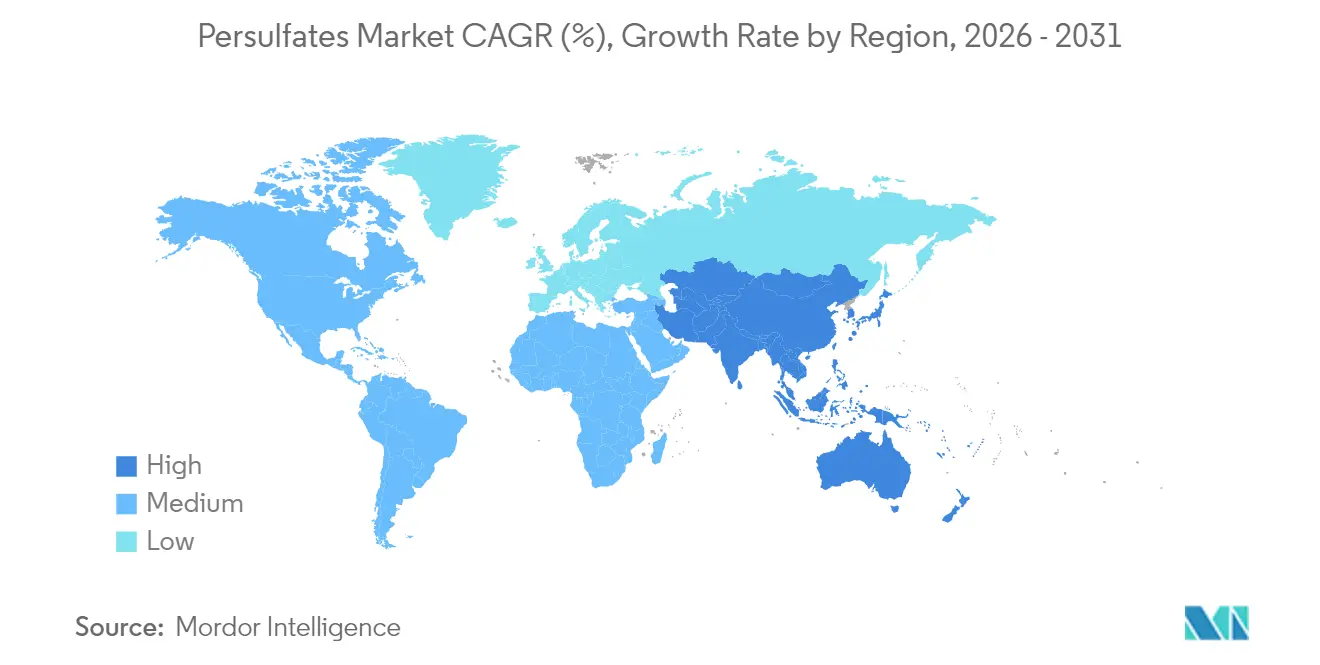

- Nach Geografie beherrschte Asien-Pazifik im Jahr 2025 50,60 % des globalen Persulfate Markts, während dieselbe Region bis 2031 voraussichtlich die höchste CAGR von 3,84 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Persulfate Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungs-PCB-Reinigungsmitteln in Halbleiterfabriken mit fortschrittlichen Knotenarchitekturen | +0.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigender Verbrauch von persulfatbasierten Polymerinitiiatoren in wasserbasierenden Acrylaten | +0.6% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum der Zellstoff-, Papier- und Textilbleichoperationen in Entwicklungsländern | +0.5% | Asien-Pazifik Entwicklungsmärkte, aufstrebendes Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg durch Pilotprojekte zur verbesserten Ölförderung (EOR) in Schieferlagerstätten | +0.4% | Nordamerika als Kernmarkt, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Vor-Ort-Persulfat-Erzeugungsmodulen in industriellen Abwasseranlagen | +0.3% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungs-PCB-Reinigungsmitteln in Halbleiterfabriken mit fortschrittlichen Knotenarchitekturen

Sub-5-nm-Logik- und 3D-Speicherknoten erfordern hochreine Persulfatlösungen, die nanoskopische Polymerrückstände entfernen, ohne Grabenstrukturen zu beschädigen. Fab-Betreiber in Taiwan und Südkorea spezifizieren Natriumpersulfat-Qualitäten mit Metallionen unter 0,1 ppm, um Ausbeute-Ziele zu erfüllen. Ein Anstieg der globalen PCB-Produktion um 6,3 % im Jahr 2024 verbesserte die Auftragsvisibilität für Persulfat-Lieferanten, während nationale KI- und Chip-Souveränitätsprogramme in den Vereinigten Staaten, Japan und Europa die Nachfrage regionalisieren. Investitionen in Einzelwafer-Nassbearbeitungsanlagen bündeln nun Persulfat-Versorgungssysteme und verankern die Chemikalie in Investitionsgüterverträgen, was zyklische Schwankungen dämpft. Lieferanten, die analytische Unterstützung und Kreislauf-Recycling-Dienstleistungen anbieten, erschließen stabilere Einnahmequellen, da Fabs Ziele für die Nullflüssigkeitsableitung anstreben.

Steigender Verbrauch von persulfatbasierten Polymerinitiiatoren in wasserbasierenden Acrylaten

Umweltrichtlinien, die VOCs schrittweise reduzieren, beschleunigen den Übergang zu wasserbasierenden Beschichtungen, bei denen Persulfate eine enge Molekulargewichtskontrolle bei neutralem pH-Wert ermöglichen. Ammoniumpersulfat ermöglicht niedrige Restmonomerprofile in Betonzusatzmitteln und Architekturfarben und verbessert die Arbeitssicherheit sowie die Innenraumluftqualität. Die globale Acrylsäurekapazität soll von 8,16 Millionen Tonnen im Jahr 2025 auf 10,41 Millionen Tonnen im Jahr 2030 wachsen, was den Bedarf an Initiatoren in großen Mengen unterstützt. Asiatische Großanlagen in China und Thailand installieren verteilte Steuerungssysteme mit Echtzeit-Redox-Überwachung und festigen die Verwendung von Persulfaten gegenüber herkömmlichen organischen Peroxiden. Farbenhersteller in Europa sichern sich gegen Versorgungsrisiken durch Dual-Sourcing-Vereinbarungen ab, die integrierten Persulfatherstellern den Vorzug geben, die auch Hilfsprodukte zur Monomerpurifikation liefern.

Starkes Wachstum der Zellstoff-, Papier- und Textilbleichoperationen in Entwicklungsländern

Textilindustriezentren in Vietnam, Bangladesch und Indonesien rüsten kontinuierliche Bleichanlagen nach, um Chlor durch Persulfatlösungen zu ersetzen, die die Salzfracht im Abwasser um 40 % reduzieren. Hersteller von Dissolving-Zellstoff, die geschlossene Alkali-Rückgewinnungskreisläufe einführen, bevorzugen Persulfate für die präzise Ligninentfernung und verbessern die Faserhelligkeit ohne hohe CSB-Spitzenableitungen. Die Schließung der Georgetown-Mühle von International Paper im Jahr 2024 verschärfte das nordamerikanische Sulfitzellstoffangebot und veranlasste Spezialbleicher, asiatische Volumina zu beschaffen, was Importmöglichkeiten für Persulfathersteller eröffnete[1]ResourceWise Zellstoff & Papier, "Schließungen nordamerikanischer Mühlen gestalten die Nachfrage nach Bleichchemikalien um," ResourceWise, resourcewise.com. Afrikanische Zellulosefaserprojekte, die von der Afrikanischen Entwicklungsbank unterstützt werden, schreiben umweltfreundliche Bleichchemikalien vor und stärken die langfristige regionale Nachfrage. Nischen-Bekleidungsmarken führen nun „chlorfreies Bleichen” in Nachhaltigkeitsbewertungen auf und ziehen Persulfate tiefer in Modeversorgungsketten.

Nachfrageanstieg durch Pilotprojekte zur verbesserten Ölförderung (EOR) in Schieferlagerstätten

EOR-Pilotprojekte in der Eagle Ford, Bakken und Omans Block 6 berichten von einer um 20–30 % erhöhten inkrementellen Förderung, wenn persulfataktivierte Tensidflutungen mit zyklischer Gasinjektion kombiniert werden. Laborstudien zeigen, dass die Imbibitationsförderung mit Tensiden gemischter Ladung und Natriumpersulfat auf 29,03 % steigt, verglichen mit 9,84 % bei Sole allein [MDPI.COM]. Monophasische Persulfat-Formulierungen bleiben oberhalb von 120 °C stabil und übertreffen Peroxidsysteme, die unter Reservoir-Sole schnell zersetzen. Steuerliche Anreize auf Staatsebene für inkrementelle Ölförderung haben die Amortisationszeiten der Projekte auf unter drei Jahre reduziert und unabhängige Betreiber ermutigt, Feldversuche zu skalieren. Dienstleistungsunternehmen gründen Gemeinschaftsunternehmen mit Persulfatlieferanten, um Bohrlochausrüstungen, Chemikalien und Überwachungsdienstleistungen im Rahmen leistungsbasierter Verträge zu bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferketten-Engpässe beim wichtigen Rohstoff Wasserstoffperoxid | -0.4% | Global, mit akutem Einfluss in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Handhabungsbedenken, die strengere Lagervorschriften vorantreiben | -0.3% | Nordamerika und Europa als Kernmarkt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung der Sulfatableitung | -0.2% | Global, mit strenger Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferketten-Engpässe beim wichtigen Rohstoff Wasserstoffperoxid

Wasserstoffperoxid macht bis zu 60 % der Persulfat-Produktionskosten aus, und vier multinationale Konzerne kontrollieren mehr als 70 % der globalen Kapazität. Ausfälle in ostasiatischen Peroxidanlagen im Jahr 2024 ließen die Spotpreise um 22 % steigen und drückten die Persulfat-Margen. Elektrolytische Peroxidprojekte versprechen eine Energieeffizienz von 80 %, erfordern jedoch mehrjährige Kapitalaufwendungen. Engpässe bei Halbleiterqualität-Peroxid wirken sich auf die hochreine Persulfatversorgung aus und verlängern Lieferzeiten von vier auf acht Wochen. Die Knappheit von batteriewertigem Schwefelsäure verschärft das Problem, da Umwandler Kathodenmaterialien gegenüber Oxidationsmittelmärkten priorisieren und Persulfathersteller zur Anwendung von Höherer-Gewalt-Klauseln zwingen.

Sicherheits- und Handhabungsbedenken, die strengere Lagervorschriften vorantreiben

Persulfate sind Klasse-5.1-Oxidationsmittel und unterliegen temperaturkontrollierter Lagerung und Trennung von organischen Stoffen. Neue NFPA-400-Aktualisierungen schreiben größere Gangsabstände und fernüberwachte Sprinkler vor, was die Kosten für die Nachrüstung von Lagerhäusern erhöht. In der Europäischen Union lösen Seveso-III-Schwellenwerte für Persulfate zusätzliche Meldepflichten aus, sobald der Lagerbestand 50 Tonnen überschreitet, was kleine Händler abschreckt. OSHA-Leitlinien zu Staubinhalationsrisiken in kosmetischen Formulierungen haben Haarbleichmarken dazu veranlasst, von Pulver- auf Cremebases umzusteigen, was den Persulfatgehalt geringfügig verdünnt, aber Emulgatorkosten hinzufügt. Ausgaben für Schulung, Eindämmung und Notfallmaßnahmen fügen nachgelagerten Nutzern etwa USD 0,05 pro Kilogramm hinzu und drängen einige zur Erwägung von Vor-Ort-Erzeugungsalternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Natriumpersulfat sieht sich Spezialwachstum gegenüber

Natriumpersulfat kontrollierte den größten Anteil der Persulfate Marktgröße, was im Jahr 2025 56,20 % entsprach. Sein Kosten-Leistungs-Verhältnis passt zu hochvolumigen PCB-Ätz-, Polymerinitiierungs- und industriellen Reinigungsanwendungen. Ammoniumpersulfat, obwohl es eine kleinere Basis hält, führt das Wachstum auf Typenebene mit einer CAGR von 3,65 % bis 2031 an, dank Haarbleich-, EOR- und Emulsionspolymernischen, bei denen eine Zersetzung bei niedrigem pH-Wert vorteilhaft ist. Die Nachfrage nach Kaliumpersulfat bleibt eine Nische, angetrieben durch lebensmittelkontaktkonforme Folien und elektrolytempfindliche Prozesse, die minimalen Natriumübertrag erfordern. Steigende Tailings-Teich-Sanierung und Lithium-Batterie-Recyclinglinien diversifizieren den Persulfate Markt weiter und fügen Spezialblends hinzu, die höhere Margen als Massenqualitäten erzielen. Lieferanten betonen die Kontrolle von Spurenmetallen und angepasste Partikelgröße, um Aufschläge zu rechtfertigen und Rohstoffisierung zu verhindern.

Nach Anwendung: Polymerinitiiatoren führen inmitten des Aufschwungs beim elektronischen Ätzen

Polymerinitiiatoren erfassten im Jahr 2025 39,10 % des gesamten Persulfate Marktanteils. Bau- und Verpackungssektoren bevorzugen wasserbasierte Acrylate und Vinylacetate, die mit Persulfaten initiiert werden, um strengere Emissionsvorschriften zu erfüllen. Elektronisches Ätzen, Bodensanierung und andere Spezialanwendungen steigen am schnellsten und schreiten bis 2031 mit einer CAGR von 3,78 % voran, da die Komplexität von Halbleitern und Umweltauflagen zunehmen. Verbesserte Ölförderung hält eine Nischen-, aber profitable Aufnahme aufrecht, insbesondere dort, wo Hochtemperaturreservoirs alternative Chemikalien einschränken. PFAS-Zersetzungsreaktoren, die von Flughäfen und Militärbasen eingesetzt werden, stellen eine aufkommende Nachfragenische dar, die die Zyklizität abfedert. Da die Vor-Ort-Erzeugung an Boden gewinnt, stärken dienstleistungsbasierte Umsatzmodelle, die mit dem gesamten Oxidantenbedarf verknüpft sind, die Kundenbindung beim Lieferanten.

Nach Endverbraucherbranche: Elektronikwachstum übertrifft Polymerstabilität

Die Polymerindustrie blieb der führende Verbraucher und nahm 28,70 % der Nachfrage im Jahr 2025 durch stetige Beschichtungs-, Kleber- und Verbundwerkstoffproduktion in Anspruch. Elektronik ist der schnellste Anstieg mit einer CAGR von 3,92 %, angetrieben durch KI-Beschleuniger, fortschrittliche Verpackung und nationale Chip-Souveränitätsprogramme, die den Bedarf an hochreinen Persulfaten intensivieren. Zellstoff, Papier und Textilien folgen und übernehmen chlorfreies Bleichen, um Öko-Label-Kriterien zu erfüllen. Wasserversorgungsunternehmen setzen Persulfate ein, um refraktäre organische Stoffe zu oxidieren und PFAS zu zerstören, ein Trend, der durch strengere Trinkwasserstandards verstärkt wird. Öl- und Gasunternehmen verwenden Persulfate zur Reservoirstimulierung und Aufbereitung von Produktionswasser, obwohl die Kapitaldisziplin die Volumina dämpft. Bodensanierungsunternehmen nutzen die chemische In-situ-Oxidation für die Entwicklung von Brachflächen und erweitern den Persulfate Markt über traditionelle Fertigungskorridore hinaus.

Geografische Analyse

Die Dominanz des Persulfate Markts in Asien-Pazifik beruht auf robusten Halbleiterfabriken, steigender Polymerkapazität und expandierenden Textilbleichoperationen. Die chinesische Nachfrage umfasst Massen- und Spezialqualitäten, obwohl Antidumping-Überprüfungen die Exportströme umlenken können. Taiwanesische und südkoreanische Fabs verbrauchen hochreines Persulfat für Sub-5-nm-Prozesse, während südostasiatische Nationen neue Chemiezentren entwickeln, um von der Lieferkettendiversifizierung zu profitieren. Rasche Urbanisierung erhöht die lokalen Investitionen in die Wasseraufbereitung und fügt eine weitere Nachfragesäule hinzu.

Nordamerika nutzt seine Stärke bei unkonventionellem Öl und Gas, wobei EOR-Pilotprojekte schrittweise von der Laborvalidierung zu kommerziellen Zonen skalieren. Die Rückverlagerung von Halbleiterproduktionen sowie staatliche Anreize unterstützen eine neue Nachfrage nach Persulfaten in Elektronikqualität und verringern die historische Abhängigkeit von der Versorgung aus Asien-Pazifik. Umweltvorschriften fördern stetig die Persulfatoxidation bei der Grundwassersanierung und der industriellen Abwasserbehandlung und sichern eine grundlegende Abnahme unabhängig von Makrozyklen.

Das Marktwachstum in Europa ist langsamer, aber stetiger, belebt durch strenge Ableitungsnormen und die Agenda der Kreislaufwirtschaft. Batterierecyclinganlagen in Deutschland, Frankreich und Schweden verwenden Persulfate zum Auslaugen von Lithium und Kobalt, in Übereinstimmung mit der EU-Politik für kritische Materialien. Die Bodensanierung in Brachflächen-Entwicklungsprogrammen fügt vorhersehbare Volumina hinzu, und die Konsolidierung innerhalb der regionalen Chemieindustrie begünstigt große Persulfathersteller, die technische Prüfungen, Vor-Ort-Pilotprojekte und Kreislauf-Versorgungsvereinbarungen anbieten können.

Wettbewerbslandschaft

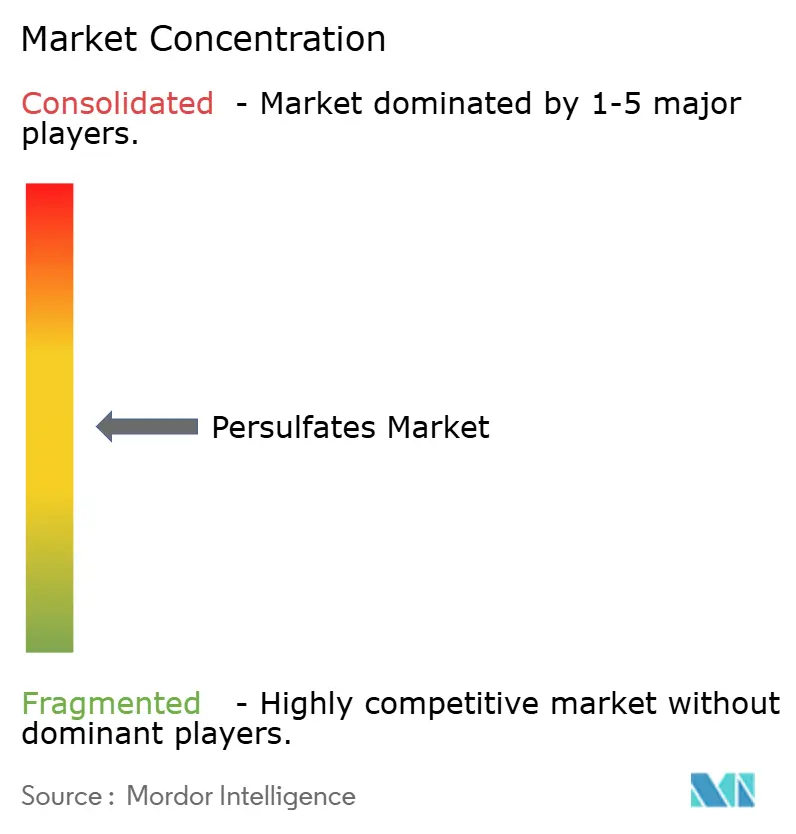

Der Persulfate Markt zeigt eine moderate Konzentration, wobei Evonik, LANXESS und Adeka Corporation beim Umsatz führend sind. Die vertikale Integration in Wasserstoffperoxid, hauseigene Schwefelsäure und Vor-Ort-Energie senkt die variablen Kosten und schützt Margen während Rohstoffpreisspitzen. LANXESS erweiterte die Oxone-Monopersulfat-Kapazität um 50 % an seinem Werk in Memphis und zielt dabei auf die Segmente Schwimmbad, Hygiene und Elektronik ab[2]Cleanroom Technology Redaktion, "LANXESS steigert Oxone-Kapazität um 50 % am Standort Memphis," Cleanroom Technology, cleanroom-technology.com. Evonik vermarktet die KLOZUR-Linie für die Bodensanierung und bündelt Vor-Ort-Unterstützungsdienstleistungen und kinetische Modellierungssoftware, die die Wechselkosten für Auftragnehmer hoch halten. Adeka konzentriert sich auf Nassreinigungsmittel für Halbleiter und arbeitet mit Gerätherstellern zusammen, um Dosiermodule in Spin-Rinse-Werkzeuge zu integrieren.

Zweitklassige Akteure in China und Indien konkurrieren über den Preis, sind jedoch mit regionalen Lagervorschriften-Aktualisierungen und REACH-Audits konfrontiert, die Versorgungshierarchien neu einordnen können. Gemeinschaftsunternehmen zwischen westlichen Formulierern und asiatischen Herstellern zielen darauf ab, kostengünstige Produktion mit Marktzugangs-Know-how in Nordamerika und Europa zu kombinieren. Start-ups, die Vor-Ort-Erzeugung und Membranaktivierungslösungen entwickeln, kooperieren mit etablierten Lieferanten für Elektrolytblends und bieten eine Technologieabsicherung für den Fall, dass die dezentrale Produktion zentralisierte Anlagen übertrifft.

Strategische Schritte tendieren zur Anwendungsdiversifizierung, bei der Persulfathersteller sich mit Lithium-Batterie-Recyclern, PFAS-Behandlungsintegratoren und Schieferserviceunternehmen ausrichten. Anmeldungen von geistigem Eigentum konzentrieren sich auf stabilisierte Persulfataufschlämmungen, binäre Aktivatorsysteme und Metallionenfänger, was die Einstiegshürde für Massengutanbieter erhöht. Die Kundentreue hängt zunehmend von Qualitätsanalytik, kurzen Lieferzeiten und regulatorischer Unterstützung ab, was Hersteller prämiert, die ISO-9001-Labore in der Nähe wichtiger Verbrauchszentren betreiben.

Führende Unternehmen der Persulfate-Branche

United Initiators

MITSUBISHI GAS CHEMICAL COMPANY, INC

Evonik Industries AG

LANXESS

Adeka Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Fujian ZhanHua Chemical Co., Ltd setzt ein Erweiterungsprojekt der dritten Phase für seine Ammoniumpersulfat-Produktion um. Das Unternehmen strebt an, bis 2025 eine jährliche Produktionskapazität von 80.000 Tonnen zu erreichen und damit seine Position auf dem globalen Persulfatmarkt zu stärken.

- September 2022: Calibre Chemicals übernahm RheinPerChemie, einen Hersteller von Ammonium- und Natriumpersulfaten. Diese Chemikalien dienen als Initiiatoren bei der Polymerisation und anderen Anwendungen. Durch diese Übernahme wurde Calibre zu einem globalen Lieferanten, der eine vollständige Palette von Persulfaten anbietet, einschließlich Ammonium-, Natrium- und Kaliumvarianten.

Globaler Persulfate Marktbericht – Geltungsbereich

Persulfat ist ein farbloses kristallines Salz der Persulfursäure. Es ist auch bekannt als Peroxysulfat oder Peroxodisulfat. Es enthält Anionen SO² oder SO². Der Persulfate Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Natriumpersulfat, Kaliumpersulfat und Ammoniumpersulfat unterteilt. Nach Anwendung ist der Markt in Polymerinitiator, verbesserte Ölförderung, Oxidation, Bleichen und Schlichtungsmittel sowie andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Polymere, Zellstoff, Papier und Textil, Elektronik, Kosmetik und Körperpflege, Öl und Gas, Wasseraufbereitung, Bodensanierung und andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Persulfate Markt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD Millionen) erstellt.

| Natriumpersulfat |

| Kaliumpersulfat |

| Ammoniumpersulfat |

| Polymerinitiator |

| Verbesserte Ölförderung |

| Oxidation, Bleichen und Schlichtungsmittel |

| Andere Anwendungen (Elektronisches Ätzen usw.) |

| Polymer |

| Zellstoff, Papier und Textil |

| Elektronik |

| Kosmetik und Körperpflege |

| Öl und Gas |

| Wasseraufbereitung |

| Bodensanierung |

| Andere Endverbraucherbranchen (Bergbau, Klebstoffe usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natriumpersulfat | |

| Kaliumpersulfat | ||

| Ammoniumpersulfat | ||

| Nach Anwendung | Polymerinitiator | |

| Verbesserte Ölförderung | ||

| Oxidation, Bleichen und Schlichtungsmittel | ||

| Andere Anwendungen (Elektronisches Ätzen usw.) | ||

| Nach Endverbraucherbranche | Polymer | |

| Zellstoff, Papier und Textil | ||

| Elektronik | ||

| Kosmetik und Körperpflege | ||

| Öl und Gas | ||

| Wasseraufbereitung | ||

| Bodensanierung | ||

| Andere Endverbraucherbranchen (Bergbau, Klebstoffe usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wesentliche Fragen

Welchen projizierten Wert wird der Persulfate Markt bis 2031 erreichen?

Die Persulfate Marktgröße soll bis 2031 USD 1,04 Milliarden erreichen, was eine CAGR von 2,98 % über 2026–2031 widerspiegelt.

Welche Region wird den größten inkrementellen Nachfragezuwachs für Persulfate verzeichnen?

Asien-Pazifik wird das größte absolute Wachstum beitragen und eine regionale CAGR von 3,84 % aufrechterhalten, da sich die Kapazitäten in den Bereichen Halbleiter und Polymer ausweiten.

Warum werden Persulfate gegenüber organischen Peroxiden in wasserbasierenden Acrylaten bevorzugt?

Persulfate ermöglichen eine präzise Polymerisationskontrolle bei neutralem pH-Wert, reduzieren Restmonomere und entsprechen besser den Vorschriften für niedrige VOC-Emissionen.

Wie wirken sich Versorgungsengpässe bei Wasserstoffperoxid auf die Persulfatpreise aus?

Wasserstoffperoxid macht bis zu 60 % der Produktionskosten aus, sodass Versorgungsengpässe die Persulfatpreise schnell in die Höhe treiben und Lieferzeiten verlängern.

Welche Rolle spielen Persulfate bei der PFAS-Zersetzung?

Reaktoren für die fortschrittliche Oxidation nutzen Persulfat-Radikale, um die starken Kohlenstoff-Fluor-Bindungen in PFAS aufzubrechen und eine gesetzeskonforme Ableitung des behandelten Wassers zu ermöglichen.

Seite zuletzt aktualisiert am: