Größe und Marktanteil des nordamerikanischen Induktionsmotormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

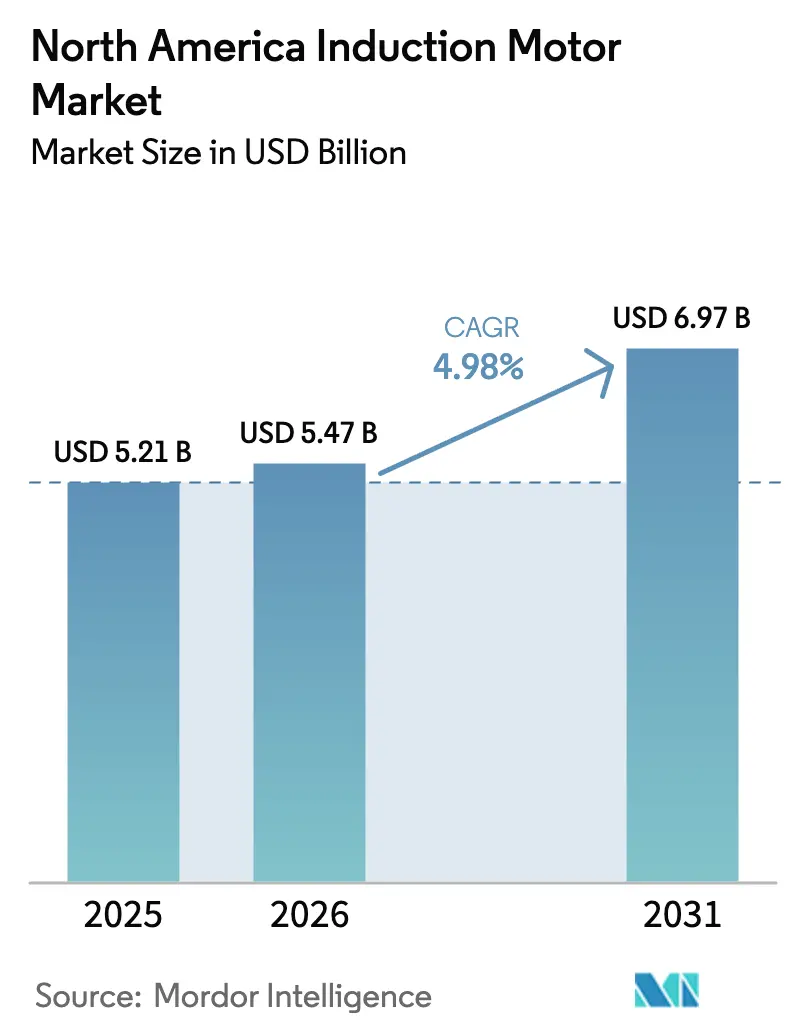

| Marktgröße im Basisjahr (2025) | 5.21 Milliarden US-Dollar |

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Induktionsmotormarkts von Mordor Intelligence

Die Größe des nordamerikanischen Induktionsmotormarkts wird voraussichtlich von USD 5,20 Milliarden im Jahr 2025 und USD 5,47 Milliarden im Jahr 2026 auf USD 6,97 Milliarden bis 2031 anwachsen, was einer CAGR von 4,97 % zwischen 2026 und 2031 entspricht. Erhöhter regulatorischer Druck, insbesondere die Aktualisierung des US-amerikanischen Energieministeriums aus dem Jahr 2024, die IE1- und IE2-Designs außer Betrieb setzt, beschleunigt die Ersatznachfrage. Versorgungsrabatte, die an zeitvariable Tarife geknüpft sind, verstärken den Wandel hin zu IE4-Plattformen, während Mittelspannungsmotoren von Mitteln aus dem Infrastruktur-Investitions- und Beschäftigungsgesetz profitieren, die in kommunale Wasserprojekte fließen. Die Rückverlagerung der Lieferkette für Elektrofahrzeuge im Rahmen des CHIPS-Gesetzes bringt neue Bearbeitungs- und Batteriezellenwerke hervor, die hocheffiziente, sensorfertige Antriebe vorschreiben. Gleichzeitig quantifiziert Predictive-Maintenance-Software nun die Amortisation von Nachrüstungen gegenüber Neuwicklungen, was den Aftermarket-Sog stärkt und die Lieferantenmargen stabilisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Dreiphasenmotoren im Jahr 2025 mit einem Umsatzanteil von 71,19 %, während Einphasenmotoren bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Leistungsklasse entfiel das Band von 7,6–37 kW im Jahr 2025 auf 38,22 % der Größe des nordamerikanischen Induktionsmotormarkts, und Einheiten unter 7,5 kW wachsen mit einer CAGR von 5,39 % am schnellsten.

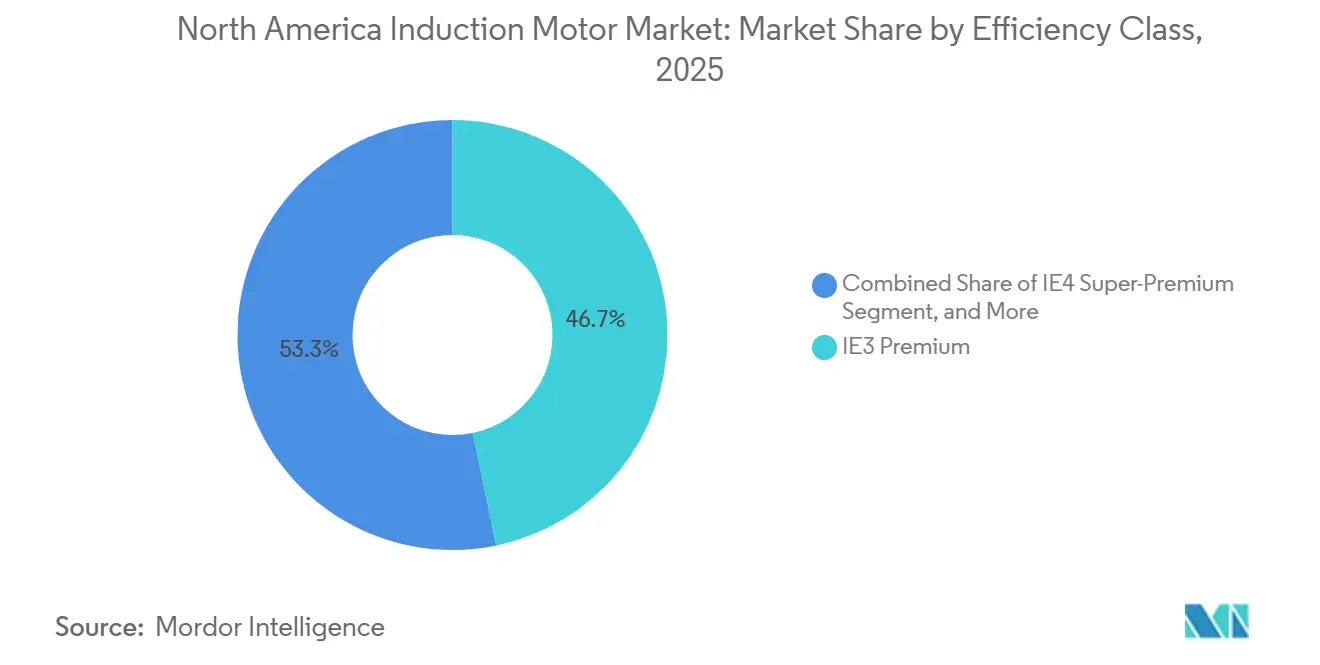

- Nach Effizienzklasse hielt IE3 Premium-Effizienz im Jahr 2025 einen Anteil von 46,74 % der Nachfrage, während IE4-Einheiten bis 2031 mit einer CAGR von 5,82 % skalieren.

- Nach Spannung erfassten Niederspannungsplattformen unter 1 kV im Jahr 2025 einen Anteil von 63,67 %, doch Mittelspannungsmotoren entwickeln sich mit einer CAGR von 5,63 % weiter.

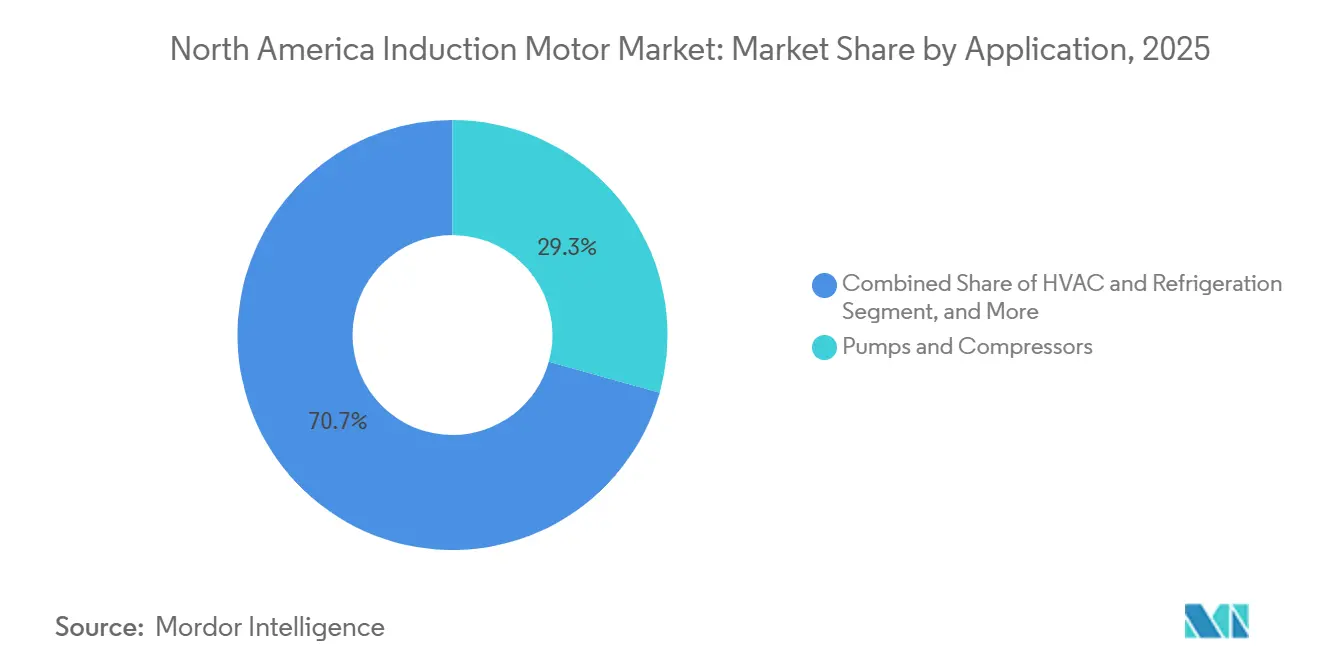

- Nach Anwendung sicherten sich Pumpen und Kompressoren im Jahr 2025 29,32 % des Umsatzes, während HLK und Kältetechnik die höchste CAGR von 5,75 % verzeichnen.

- Nach Endverbraucherbranche beherrschte Stromerzeugung und Versorgungsunternehmen im Jahr 2025 einen Anteil von 22,39 %, doch Lebensmittel- und Getränkebetriebe steigen mit einer CAGR von 5,91 %.

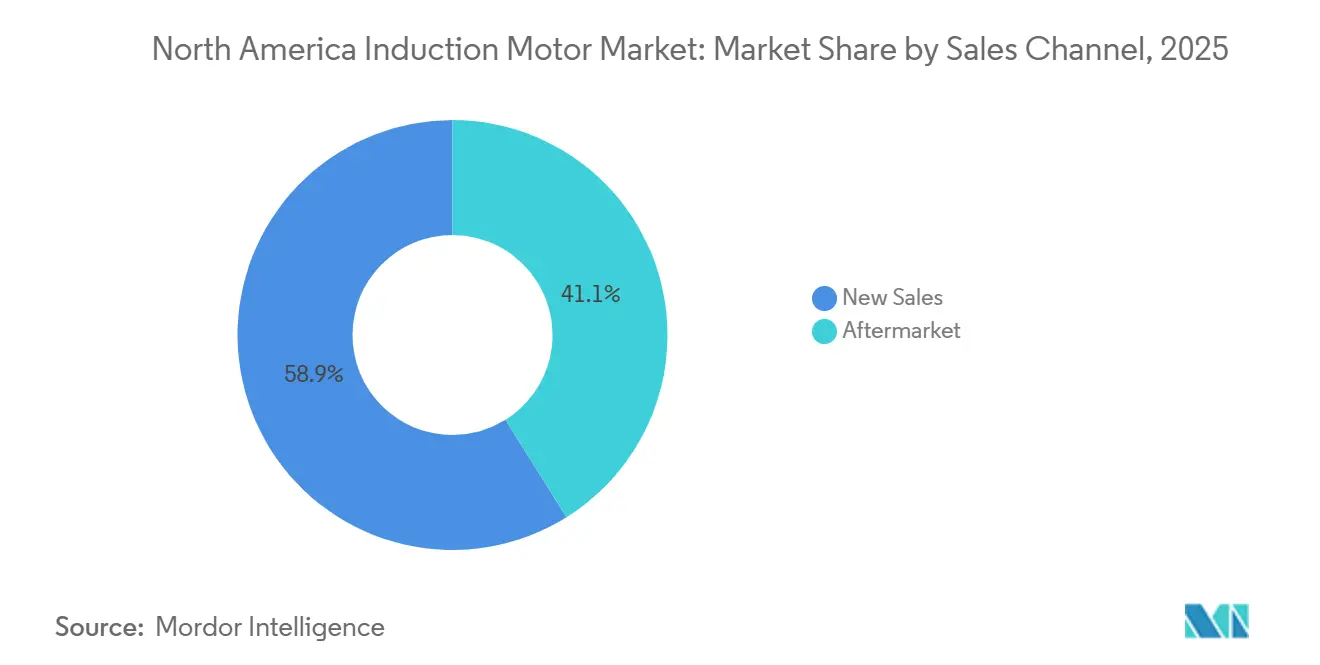

- Nach Vertriebskanal kontrollierten Aftermarket-Wege im Jahr 2025 58,89 % des Werts und wachsen mit einer CAGR von 5,96 %.

- Nach Montagetyp repräsentierten fußmontierte Designs im Jahr 2025 52 % des Volumens, während vertikale Konfigurationen mit einer CAGR von 5,92 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Induktionsmotormarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Effizienzvorschriften in den Vereinigten Staaten und Kanada | 1.20% | Vereinigte Staaten und Kanada, mit Kalifornien und New York als Vorreiter bei der Umsetzung auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Elektrofahrzeugen (EV und HEV) | 1.00% | Vereinigte Staaten und Mexiko, konzentriert in den Automobilkorridoren Michigan, Texas und Nuevo León | Langfristig (≥4 Jahre) |

| Nachfrage intelligenter Fabriken nach vernetzten Motoren | 0.90% | Vereinigte Staaten und Kanada, mit frühen Gewinnen in diskreten Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Netzmodernisierungsanreize für industrielle Effizienz | 0.80% | Vereinigte Staaten, insbesondere Bundesstaaten mit restrukturierten Strommärkten und leistungsbasierten Versorgungsanreizen | Mittelfristig (2–4 Jahre) |

| Rückverlagerung kritischer Lieferketten in den EV- und HLK-Industrien | 0.70% | Vereinigte Staaten und Mexiko, mit Investitionsschwerpunkten in Grenzstaaten und der Region der Großen Seen | Langfristig (≥4 Jahre) |

| Dekarbonisierungsziele der Versorgungsunternehmen beschleunigen Motornachrüstungen | 0.60% | Vereinigte Staaten und Kanada, angetrieben durch staatliche Standards für erneuerbare Energieportfolios und bundesweite Steuergutschriften für saubere Energie | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Effizienzvorschriften in den Vereinigten Staaten und Kanada

Eine Regelung aus dem Jahr 2024 schreibt nun IE3-Mindestwerte für Motoren von 0,25–0,75 PS vor und wird 2027 IE4 für ausgewählte Rahmen über 500 PS vorschreiben, was OEMs zur Neugestaltung von Pumpen- und Lüfterpaketen zwingt und Neuwicklungswerkstätten zur Zertifizierung der Effizienz nach der Wartung verpflichtet.[1]US-Energieministerium, „Energieeffizienzstandards für Elektromotoren”, Energy.gov Kaliforniens Titel 24 wurde 2025 weiter verschärft, was die Ersatzzyklen um fast zwei Jahre beschleunigt.[2]Kalifornische Energiekommission, „Titel 24 – Energieeffizienzstandards für Gebäude”, Energy.ca.gov Kanada harmonisierte seinen Bundescode und schichtete in Ontario und British Columbia Rabatte, die bis zu 20 % der IE4-Kosten subventionieren.[3]Natürliche Ressourcen Kanada, „Energieeffizienzvorschriften für Elektromotoren”, Nrcan.gc.ca Der kombinierte Effekt spaltet den nordamerikanischen Induktionsmotormarkt, wobei compliance-getriebene Neuverkäufe stark ansteigen, während ältere IE1- und IE2-Einheiten durch Verschrottung statt Neuwicklung ausscheiden.

Wandel hin zu Elektrofahrzeugen

Die Produktion von Leichtfahrzeugen erreichte 2025 15,8 Millionen Einheiten, von denen 11,2 % batterie-elektrisch oder Plug-in-Hybride waren, was Montagewerke dazu veranlasste, engtolerante, schwingungsarme Dreiphasenantriebe zu spezifizieren.[4]US-Büro für Transportstatistik, „Nordamerikanische Leichtfahrzeugproduktion 2025”, Bts.gov HLK-Systeme in Gigafabriken benötigen frequenzumrichterfertige Motoren bis 185 kW, um feuchtigkeitskontrollierte Räume mit ±1 °C aufrechtzuerhalten. Mexiko zog bis 2025 angekündigte EV-Investitionen in Höhe von USD 20 Milliarden an und trieb damit lokale Rotorlamellierungslinien voran, die Lieferketten verkürzen. Inlandsinhaltregeln gemäß dem CHIPS-Gesetz verpflichten Lieferanten, Kupfer und Elektrostahl regional zu beziehen, was die Produktion weiter lokalisiert.

Nachfrage intelligenter Fabriken nach vernetzten Motoren

Die Durchdringung des industriellen Internets der Dinge stieg 2025 auf 34 % und steigerte die Nachfrage nach Motoren mit eingebetteten Vibrations- und Thermosensoren, die eine Ausfallzeitreduzierung von 25–35 % ermöglichen. ABB und Siemens integrieren Edge-Module zur Echtzeit-Anomalieerkennung und mindern Latenzprobleme bei Hochgeschwindigkeitsförderanlagen. Die Einführung wird durch den Bedarf an OPC-UA- oder MQTT-Gateways in Legacy-SCADA-Umgebungen gedämpft, was pro Motor USD 500–1.500 zusätzlich kosten kann. Dennoch berichten Better-Plants-Teilnehmer innerhalb von 18 Monaten von Energieeinsparungen von 8–12 %, was mit Investitionsbudgetzyklen übereinstimmt.

Netzmodernisierungsanreize für industrielle Effizienz

Das USD 65 Milliarden schwere Netzpaket des Infrastruktur-Investitions- und Beschäftigungsgesetzes finanziert nachfrageseitige Programme, die Hersteller für nachgewiesene Spitzenlastreduzierung entlohnen. Versorgungsunternehmen in Texas, Pennsylvania und New York strukturieren nun leistungsbasierte Tarife, die IE4-Motoren in Kombination mit Antrieben bevorzugen. Staatliche Rabatte von USD 50–200 pro PS beschleunigen die Projektamortisation, obwohl überlastete Budgets kleinere Unternehmen häufig ausschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch permanentmagneterregte Synchronmotoren | -0.80% | Vereinigte Staaten und Kanada, insbesondere in HLK-Anwendungen mit variablem Drehmoment und Materialhandhabungsanwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Kupfer- und Aluminiumpreise | -0.60% | Nordamerika, mit akuten Auswirkungen auf kleine und mittelgroße Motorenhersteller ohne Absicherungskapazität | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel für Motorenwicklung | -0.40% | Vereinigte Staaten und Kanada, konzentriert in Rust-Belt-Staaten und Provinzen mit alternder Belegschaft | Langfristig (≥4 Jahre) |

| Cybersicherheitsbedenken bei IIoT-fähigen Motoren | -0.30% | Vereinigte Staaten, mit erhöhter Kontrolle in kritischen Infrastruktursektoren, die von der Behörde für Cybersicherheit und Infrastruktursicherheit und dem Nordamerikanischen Zuverlässigkeitsrat reguliert werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch permanentmagneterregte Synchronmotoren

Permanentmagneterregte Synchronmotoren liefern eine um 2–5 % höhere Effizienz und erreichten bis 2025 einen Anteil von 12–15 % bei neuen HLK-Installationen im Band von 7,5–37 kW. Sinkende Seltenerdpreise verringern den Kostenvorteil. Entmagnetisierungsrisiken in Hochtemperaturanlagen und begrenzte Neuwicklungsoptionen hemmen jedoch die universelle Einführung. Induktionsmotorenhersteller kontern mit druckgegossenen Kupferrotoren, die den Großteil des Effizienzunterschieds bei geringeren Materialkosten zurückgewinnen.

Volatilität der Kupfer- und Aluminiumpreise

COMEX-Kupfer schwankte 2025 zwischen USD 3,85 und USD 4,72 pro Pfund und erhöhte die Stückkosten bei kupferintensiven Designs um USD 40–80. Aluminium verzeichnete eine ähnliche Volatilität, doch Aluminium-Käfigläufer verursachen nur USD 15–25 Mehrkosten. Kleinere Lieferanten ohne Absicherungskapazität absorbieren häufig den Margenrückgang und verschieben den Produktmix hin zu Aluminiumrotoren trotz eines Effizienzverlusts von 1–2 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dreiphasenmotoren verankern industrielle Lasten

Dreiphasenmaschinen hielten 2025 71,19 % des Umsatzes und unterstreichen damit ihre Dominanz in industriellen Anwendungen mit symmetrischer Last, bei denen hohes Anlaufdrehmoment, lange Lebensdauer und einfache Wartung überwiegen. Dieser Anteil entspricht dem größten Marktanteil im nordamerikanischen Induktionsmotormarkt unter allen Typen. Die Einphaseneinführung steigt mit einer CAGR von 5,55 %, da Wärmepumpennachrüstungen im Rahmen des Inflationsreduzierungsgesetzes in Wohn- und leichte Gewerbegebäude eindringen.

Der nordamerikanische Induktionsmotormarkt profitiert von der Regelung des Energieministeriums, die IE3-Schwellenwerte auf Einphasenmodelle mit Bruchteilsleistung ausgedehnt hat, was die Stücklistenkosten erhöht, aber Versorgungsanreize freischaltet. Dreiphaseneinheiten bleiben für Pumpen und Förderer über 1 PS bevorzugt, da sie kurzzeitige Phasenungleichgewichte überbrücken und die Spannungstoleranz erweitern. Einphasenmotoren integrieren nun Antriebe, die Phasenumformer überflüssig machen, und erweitern ihre Attraktivität bei Poolpumpen, landwirtschaftlichen Lüftern und verteilter Gebäudeautomation.

Nach Leistungsklasse: Das mittlere Band bedient die breiteste Anwendungsspanne

Das Segment von 7,6 kW–37 kW entfiel 2025 auf 38,22 % des Werts und stellt damit den größten Anteil an der Größe des nordamerikanischen Induktionsmotormarkts dar. Der rasche Ausbau automatisierter Montagelinien und der Kühlung von Rechenzentren verlagert das Wachstum hin zu Rahmen unter 7,5 kW, die mit einer CAGR von 5,39 % wachsen.

Siemens' Einführung des 5,5-kW-IE5 zielt auf Strompreise über USD 0,12 pro kWh ab und bietet Halbleiter- und Pharmaunternehmen eine Amortisationszeit von zwei Jahren. Größere Motoren von 37–185 kW bleiben in Metall, Bergbau und Automobilpressen stabil, während Maschinen über 185 kW in Pipeline- und Kraftwerksdiensten eine Nische bleiben. Vorschriften in Kalifornien und New York decken nun Designs mit Bruchteilsleistung ab und beschleunigen den Austausch in kleinen HLK- und gewerblichen Kälteanlagen.

Nach Effizienzklasse: IE4-Einführung beschleunigt sich, da Rabatte den Aufpreis verringern

IE3 dominiert weiterhin mit 46,74 % der Nachfrage im Jahr 2025, doch IE4 entwickelt sich mit einer CAGR von 5,82 %. Versorgungsunternehmen in Kalifornien, Massachusetts und Ontario stapeln Rabatte auf zeitvariable Tarife und verkürzen die Amortisationslücke für viele mittellastige Pumpen auf unter drei Jahre. ABBs Offenlegung, dass IE4 nun 22 % der nordamerikanischen Lieferungen ausmacht, signalisiert einen Marktpivot.

IE2 und IE1 befinden sich im kontrollierten Rückgang, beschränkt auf gleichartige Ersetzungen, bei denen Schaltanlagen oder Rahmenabmessungen Upgrades verhindern. Der Effizienzgewinn von IE4 um 1,5–2,5 % ergibt jährliche Einsparungen von USD 150–400 bei 6.000-Stunden-Betriebszyklen bei USD 0,10 pro kWh. Regal Rexnords IE5-Einführung erweitert die Grenze für Ultra-Premium-Anwender in Halbleiter- und Pharma-Reinräumen.

Nach Spannung: Niederspannung dominiert, Mittelspannung steigt durch Infrastrukturausgaben

Niederspannungsplattformen (<1 kV) erfassten 2025 63,67 % des Umsatzes. Mittelspannungseinheiten (1–6,6 kV) wachsen mit 5,63 %, unterstützt durch Wasserprojekte des Infrastrukturgesetzes und Methanemissionsregeln für Öl und Gas, die elektrische Kompressoren bevorzugen.

Mittelspannungsmotoren reduzieren die Stromaufnahme und die Zuleitungsgröße und senken die Installationskosten bei Neubauten um 15–25 %, erfordern jedoch Vakuumschalter und Lichtbogenschutzschulungen, die einige mittelgroße Anlagen abschrecken. WEGs 4,16-kV-Rahmen mit Teilentladungsdiagnostik zielt genau auf diese kommunalen Upgrades ab. Hochspannungsmotoren (>6,6 kV) bleiben eine spezialisierte Nische, die an Versorgungsenergie und große Bergwerke gebunden ist.

Nach Anwendung: Pumpen und Kompressoren führen, HLK gewinnt an Dynamik

Pumpen und Kompressoren generierten 2025 29,32 % des Umsatzes, getragen durch kontinuierliche Öl-, Gas- und Wasserprozesse. HLK- und Kältetechnikmotoren übertreffen mit einer CAGR von 5,75 %, da LEED-Rezertifizierung und Elektrifizierung der Kühlkette die IE4-Nachfrage ankurbeln.

Bundesanalysen schätzen, dass die landesweite Umstellung von Öfen auf Wärmepumpen eine zusätzliche Motorkapazität von 25 GW erfordern könnte, was die Lieferantenpräsenz neu gestaltet. Lüfter wechseln zur antriebsbasierten Modulation, da Bauvorschriften die bedarfsgesteuerte Belüftung betonen, während Materialhandhabungsförderer auf Encoder-Rückmeldung und Bremsung für Hochdurchsatz-E-Commerce-Einrichtungen angewiesen sind.

Nach Endverbraucherbranche: Versorgungsunternehmen dominieren die Ausgaben, Lebensmittel und Getränke steigen stark

Stromerzeugung und Versorgungsunternehmen hielten 2025 einen Anteil von 22,39 %, verbunden mit Netzmodernisierungsnachrüstungen und der Integration erneuerbarer Energien. Lebensmittel- und Getränkebetriebe verzeichnen den schnellsten Anstieg von 5,91 %, angetrieben durch Sanitärautomatisierung und rückverlagerte Zutatenverarbeitung.

Sanitärvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erfordern IP69K-Edelstahlgehäuse, was Lieferanten ermöglicht, Aufpreise von 20–30 % zu erzielen. Öl und Gas, Chemie und Metalle bleiben bei langen Anlagenzyklen stabil, während Wasseraufbereitungsupgrades durch Mittel des Infrastrukturgesetzes beschleunigt werden.

Nach Vertriebskanal: Aftermarket profitiert von Predictive Analytics

Der Aftermarket hielt 2025 58,89 % des Werts und wächst mit 5,96 %, da Sensordaten nun den Nettobarwert von Neuwicklungen gegenüber Ersatz quantifizieren. Plattformen von Emerson, Rockwell Automation und SKF prognostizieren Lagerausfälle 30–90 Tage im Voraus, sodass Anlagen Ausfallzeiten planen und stündliche Verluste von USD 10.000–50.000 vermeiden können.

Der Marktanteil im nordamerikanischen Induktionsmotormarkt verschiebt sich weiter in Richtung Service, da zertifizierte Neuwicklungswerkstätten mit Dynamometern Aufpreise erzielen, während nicht zertifizierte Anbieter angesichts der Versicherungsprüfung an Boden verlieren.

Nach Montagetyp: Fußmontage überwiegt, vertikale Profile wachsen in platzbeschränkten Anlagen

Im Jahr 2025 erfassten fußmontierte Einheiten 52 % des Marktvolumens und werden für ihre Ausrichtungsflexibilität geschätzt. Diese Einheiten werden in verschiedenen industriellen Anwendungen aufgrund ihrer einfachen Installation und Anpassungsfähigkeit an unterschiedliche Betriebsaufbauten bevorzugt. Da Wasser- und Abwasserskids die Grundflächen verkleinern, werden vertikale Motoren voraussichtlich mit einer CAGR von 5,92 % wachsen.

Dieses Wachstum wird durch die steigende Nachfrage nach kompakten und effizienten Lösungen in Branchen angetrieben, in denen die Raumoptimierung entscheidend ist. ABB hat einen vertikalen Hohlwellenmotor mit Keramiklagern eingeführt, der für den Dauerbetrieb unter Wasser ausgelegt ist. Diese Innovation adressiert den Bedarf an langlebigen und zuverlässigen Motoren in anspruchsvollen Umgebungen wie Wasseraufbereitungsanlagen.

Flanschmontierte Motoren bleiben für Dach-HLK-Systeme und Ventilatorkonvektoren unverzichtbar und spielen eine entscheidende Rolle bei der Aufrechterhaltung einer effizienten Luftzirkulation und Temperaturregelung. Ihre proprietären Lochbilder stellen jedoch Herausforderungen für Aftermarket-Ersetzungen dar, schränken die Kompatibilität ein und erhöhen die Komplexität von Wartung und Upgrades. Trotzdem gewährleistet ihr spezialisiertes Design eine optimale Leistung in bestimmten Anwendungen und macht sie zu einem wichtigen Bestandteil im HLK-Sektor.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Induktionsmotormarkt durch die größte installierte Motorbasis und die strengsten bundesweiten Effizienzvorschriften. CHIPS-Gesetz-Anreize fördern Neubauten für EV- und HLK-Werke in Michigan, Texas und dem Südosten, während Mittel des Infrastrukturgesetzes für Wasser Pumpennachrüstungen beschleunigen. Vorschriften in Kalifornien und New York treiben die IE4-Einführung 18–24 Monate vor den bundesweiten Zeitplänen voran, doch Fachkräftemangel in Reparaturwerkstätten und Cybersicherheitshinweise der Behörde für Cybersicherheit und Infrastruktursicherheit dämpfen das Wachstum.

Kanada nutzt die CO₂-Bepreisung, um die Lebenszyklusersparnisse von IE4-Motoren zu internalisieren, insbesondere in Albertas Ölsanden und Ontarios Autokorridor. Provinzielle Anreize in British Columbia und Quebec subventionieren 15–20 % der inkrementellen IE4-Kosten und steigern die Einführung in Zellstoff, Papier und Bergbau. Ontarios Laststeuerungsprogramm zahlt CAD 100–150 pro kW reduzierter Spitzenlast und motiviert antriebsgesteuerte Pumpen.

Mexiko ist der am schnellsten wachsende Standort, da USD 20 Milliarden an Automobil- und HLK-Investitionen aus den Jahren 2024–2025 der Tarifgewissheit des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada folgen. Nuevo León, Guanajuato und Coahuila beherbergen neue Rotor- und Statorlinien von Nidec, WEG und Siemens, was die Lieferzeiten für Automobilhersteller verkürzt. Während bundesweite Effizienzregeln noch IE2 erlauben, schreiben multinationale Unternehmen IE3 oder höher vor, um die Nachhaltigkeitsberichterstattung zu harmonisieren. Herausforderungen bei der Netzzuverlässigkeit treiben die Nachfrage nach Motoren an, die Spannungseinbrüche und Frequenzschwankungen tolerieren.

Wettbewerbslandschaft

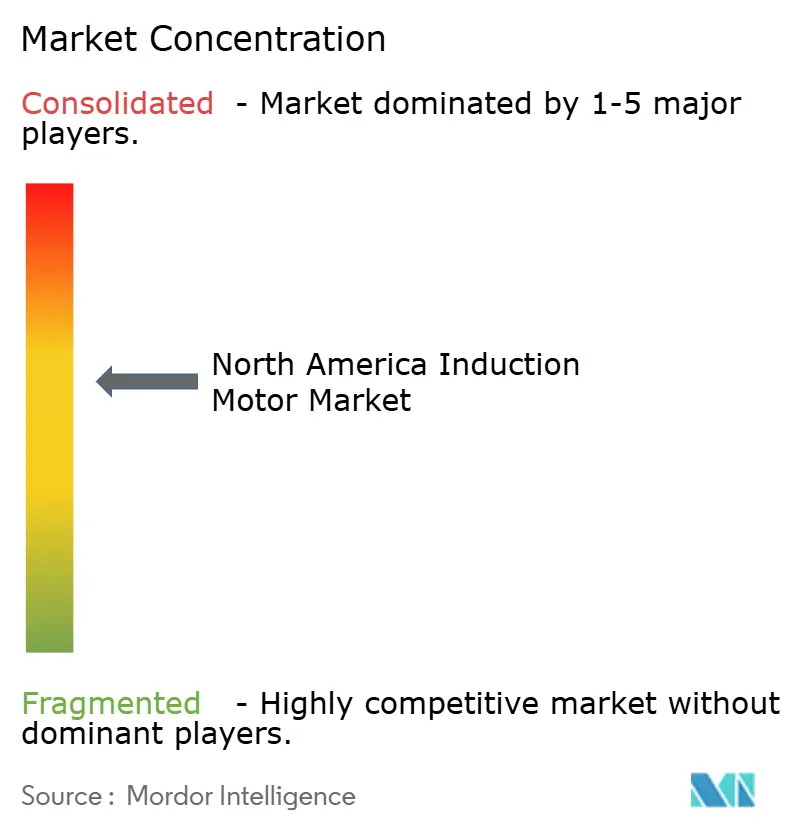

Eine moderate Konzentration kennzeichnet den nordamerikanischen Induktionsmotormarkt, wobei die fünf größten Lieferanten etwa 45–50 % des Umsatzes kontrollieren. ABB und Siemens nutzen ihre Größe, um Edge-Analytik und Cloud-Konnektivität zu integrieren und ihre Motoren als Plug-and-Play-Antriebssysteme zu vermarkten, die den Engineering-Aufwand reduzieren. Nidec und WEG betreiben Hochvolumenlinien in Mexiko und ermöglichen Kostenvorteile von 20–30 %, die sie selektiv einsetzen, um preissensible Ausschreibungen zu gewinnen. Regal Rexnord und Emerson dominieren den Aftermarket durch mehr als 200 Servicezentren und 48-Stunden-Neuwicklungsversprechen, die Aufpreise erzielen.

Strategische Aktivitäten unterstreichen den Technologiehebel. ABBs Erwerb einer kanadischen Neuwicklungskette im Jahr 2024 sichert Serviceumsätze. Siemens kooperierte mit Microsoft, um Azure IoT in Simotics zu integrieren, während Nidec USD 150 Millionen in Monterrey-Rotorkapazität investierte, die auf rückverlagerte Automobilproduktion abzielt. Kleinere Akteure wie Baldor Electric und TECO-Westinghouse schützen Nischen durch kundenspezifische Wicklungen und Kontinuität bei Legacy-Rahmen. Aufkommende softwaregesteuerte Motorstartups versprechen sensorlose Effizienzgewinne, die den Vorsprung permanentmagneterregter Synchronmotoren verringern könnten, doch Zertifizierungskosten von über USD 50 Millionen bremsen eine schnelle Disruption.

Die Preissetzungsmacht konzentriert sich auf integrierte Motor-Antriebs-Regler-Stacks unter 10 PS, wo kleine Unternehmen eine Einzelrechnungsbeschaffung anstreben. Vertikalspezifische Waschpakete für die Kühlkettenlogistik erzielen Aufpreise von 25–35 % aufgrund der Konformität mit den Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde. Eindringen von Permanentmagneten, Rohstoffvolatilität und Cybersicherheitslücken bleiben die wichtigsten Risiken, die Lieferanten absichern müssen.

Marktführer in der nordamerikanischen Induktionsmotorindustrie

Rockwell Automation, Inc.

WEG S.A.

ABB Ltd.

Nidec Motor Corporation

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ABB unterzeichnete eine langfristige Liefervereinbarung mit Noveon Magnetics für im Inland produzierte Seltenerdmagnete und stärkte damit die nordamerikanische Versorgungssicherheit für Motorenbaugruppen.

- April 2025: Nidec Traction eröffnete eine Produktionslinie für 100.000 Wechselstrommotoren in Mexiko, die auf Automobil- und Industriekäufer in der NAFTA-Region abzielt.

- März 2025: Natürliche Ressourcen Kanada veröffentlichte ein technisches Bulletin zur Angleichung nationaler Motorenstandards an den Rahmen des US-Energieministeriums, das Einheiten von 0,75–559 kW ab Juni 2027 abdeckt.

- Februar 2025: Mexikos Plan México stellte USD 1,75 Milliarden für 15 Industrieparks bereit, die Steueranreize für Automobil-, Luft- und Raumfahrt- sowie Elektronikinvestoren bieten.

Berichtsumfang des nordamerikanischen Induktionsmotormarkts

Der nordamerikanische Induktionsmotormarkt-Bericht ist segmentiert nach Typ (Einphasig, Dreiphasig), Leistungsklasse (≤7,5 kW, 7,6–37 kW, 37,1–185 kW, >185 kW), Effizienzklasse (IE1, IE2, IE3, IE4), Spannung (Niederspannung <1 kV, Mittelspannung 1–6,6 kV, Hochspannung >6,6 kV), Anwendung (Pumpen und Kompressoren, HLK, Materialhandhabung, Lüfter, Sonstiges), Endverbraucher (Öl und Gas, Chemie, Energie, Wasser, Metalle, Lebensmittel, Fertigung, Sonstiges), Vertriebskanal (Neu, Aftermarket), Montage (Fuß, Flansch, Vertikal) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasige Induktionsmotoren |

| Dreiphasige Induktionsmotoren |

| Kleiner oder gleich 7,5 kW |

| 7,6–37 kW |

| 37,1–185 kW |

| Mehr als 185 kW |

| IE1 Standardeffizienz |

| IE2 Hohe Effizienz |

| IE3 Premium-Effizienz |

| IE4 Super-Premium-Effizienz |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1–6,6 kV) |

| Hochspannung (mehr als 6,6 kV) |

| Pumpen und Kompressoren |

| HLK und Kältetechnik |

| Materialhandhabung (Förderer, Hebezeuge) |

| Lüfter und Gebläse |

| Sonstige Anwendungen |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung und Versorgungsunternehmen |

| Wasser und Abwasser |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Diskrete Fertigung (Automobil, Elektronik) |

| Sonstige Endverbraucherbranchen |

| Neuverkäufe |

| Aftermarket |

| Fußmontiert |

| Flanschmontiert |

| Vertikalmontiert |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Einphasige Induktionsmotoren |

| Dreiphasige Induktionsmotoren | |

| Nach Leistungsklasse | Kleiner oder gleich 7,5 kW |

| 7,6–37 kW | |

| 37,1–185 kW | |

| Mehr als 185 kW | |

| Nach Effizienzklasse | IE1 Standardeffizienz |

| IE2 Hohe Effizienz | |

| IE3 Premium-Effizienz | |

| IE4 Super-Premium-Effizienz | |

| Nach Spannung | Niederspannung (unter 1 kV) |

| Mittelspannung (1–6,6 kV) | |

| Hochspannung (mehr als 6,6 kV) | |

| Nach Anwendung | Pumpen und Kompressoren |

| HLK und Kältetechnik | |

| Materialhandhabung (Förderer, Hebezeuge) | |

| Lüfter und Gebläse | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Stromerzeugung und Versorgungsunternehmen | |

| Wasser und Abwasser | |

| Metalle und Bergbau | |

| Lebensmittel und Getränke | |

| Diskrete Fertigung (Automobil, Elektronik) | |

| Sonstige Endverbraucherbranchen | |

| Nach Vertriebskanal | Neuverkäufe |

| Aftermarket | |

| Nach Montagetyp | Fußmontiert |

| Flanschmontiert | |

| Vertikalmontiert | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Induktionsmotormarkt im Jahr 2026?

Er wird auf USD 5,47 Milliarden geschätzt und ist auf dem Weg zu USD 6,97 Milliarden bis 2031.

Welche Effizienzklasse wächst am schnellsten?

IE4-Super-Premium-Motoren verzeichnen bis 2031 die höchste CAGR von 5,82 %, da Versorgungsrabatte die Amortisationszeiten verkürzen.

Welches Segment hält den größten Marktanteil im nordamerikanischen Induktionsmotormarkt?

Dreiphasenmotoren mit 71,19 % des Umsatzes im Jahr 2025 bleiben das dominierende Segment.

Warum wächst die Aftermarket-Nachfrage schnell?

Predictive-Maintenance-Analytik quantifiziert nun die Amortisation von Nachrüstungen und steigert den Aftermarket-Umsatz mit einer CAGR von 5,96 %.

Welches Land zeigt das schnellste Wachstum?

Mexiko, angetrieben durch USD 20 Milliarden an rückverlagerten Automobil- und HLK-Investitionen, die zwischen 2024 und 2025 angekündigt wurden.

Was ist das Hauptrisiko für Induktionsmotorenanbieter?

Steigende Durchdringung permanentmagneterregter Synchronmotoren, die bei Lasten mit variablem Drehmoment eine um 2–5 % höhere Effizienz bieten.

Seite zuletzt aktualisiert am: