Marktgröße und Marktanteil für Personenzählsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Personenzählsysteme von Mordor Intelligence

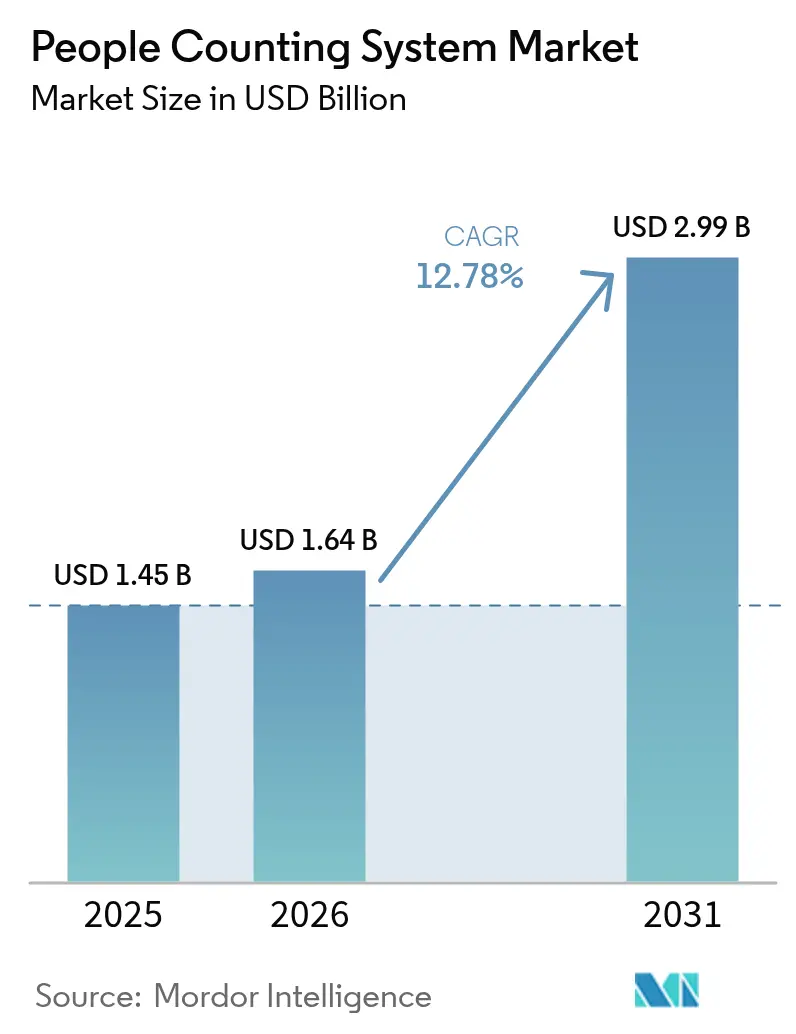

Die Marktgröße für Personenzählsysteme soll von 1,45 Milliarden USD im Jahr 2025 und 1,64 Milliarden USD im Jahr 2026 auf 2,99 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 12,78 % verzeichnen.

Eine stetige Nachfrage ergibt sich aus Ausgaben für Smart Cities, post-pandemischen Belegungsanforderungen und dem anhaltenden Wandel hin zu KI-gestützter Sensorfusion, die die Genauigkeit erhöht und gleichzeitig die Betriebskosten senkt.[1]Milesight, "milesight-vs133-ai-tof-people-counting-sensor-whitepaper," tyrrellproducts.com Die Einführung beschleunigt sich, da Time-of-Flight (ToF)-Sensoren eine Genauigkeit von 99,8 % liefern und datenschutzfreundliche Funktionen integrieren, die Eigentümern helfen, die Anforderungen der DSGVO und des CCPA zu erfüllen. Energiesparende Verknüpfungen mit HLK-Systemen unterstreichen den Wandel von der Punktanalyse zur portfolioweiten Optimierung, wobei dokumentierte Pilotprojekte in Gewerbegebäuden Energieeinsparungen von 12,5 % verzeichnen. Smart-Transport-Projekte im asiatisch-pazifischen Raum, U-Bahn-Erweiterungen im Nahen Osten und die Erholung des Einkaufszentrumverkehrs in den Vereinigten Staaten sorgen für branchenübergreifenden Schwung. Gleichzeitig erzeugen Störungen in der Halbleiterversorgungskette und gestiegene Compliance-Kosten Preisdruck, den kleinere Einzelhändler bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

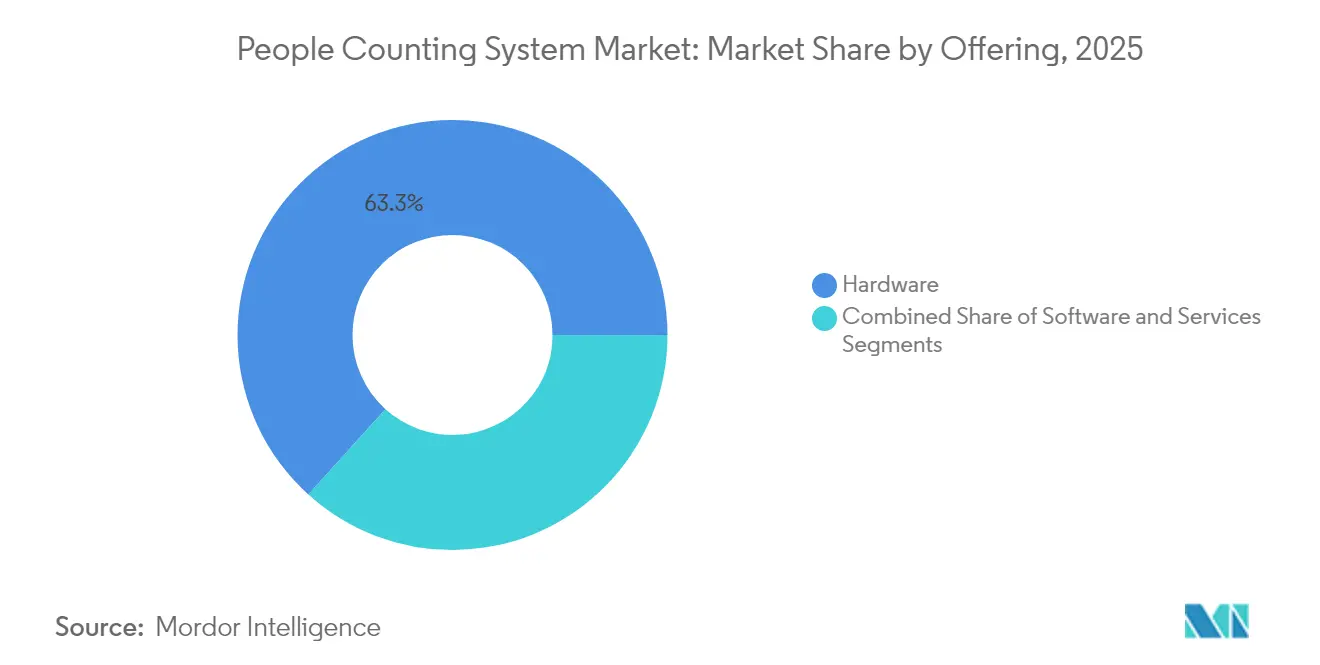

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 63,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 13,45 % wachsen werden.

- Nach Sensortechnologie entfielen im Jahr 2025 36,10 % des Marktanteils für Personenzählsysteme auf Infrarotstrahlsensoren; Time-of-Flight-Sensoren sollen bis 2031 mit einem CAGR von 14,05 % zulegen.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Anteil von 70,60 % an der Marktgröße für Personenzählsysteme, während die Cloud-Bereitstellung mit einem prognostizierten CAGR von 14,2 % bis 2031 das höchste Wachstum verzeichnet.

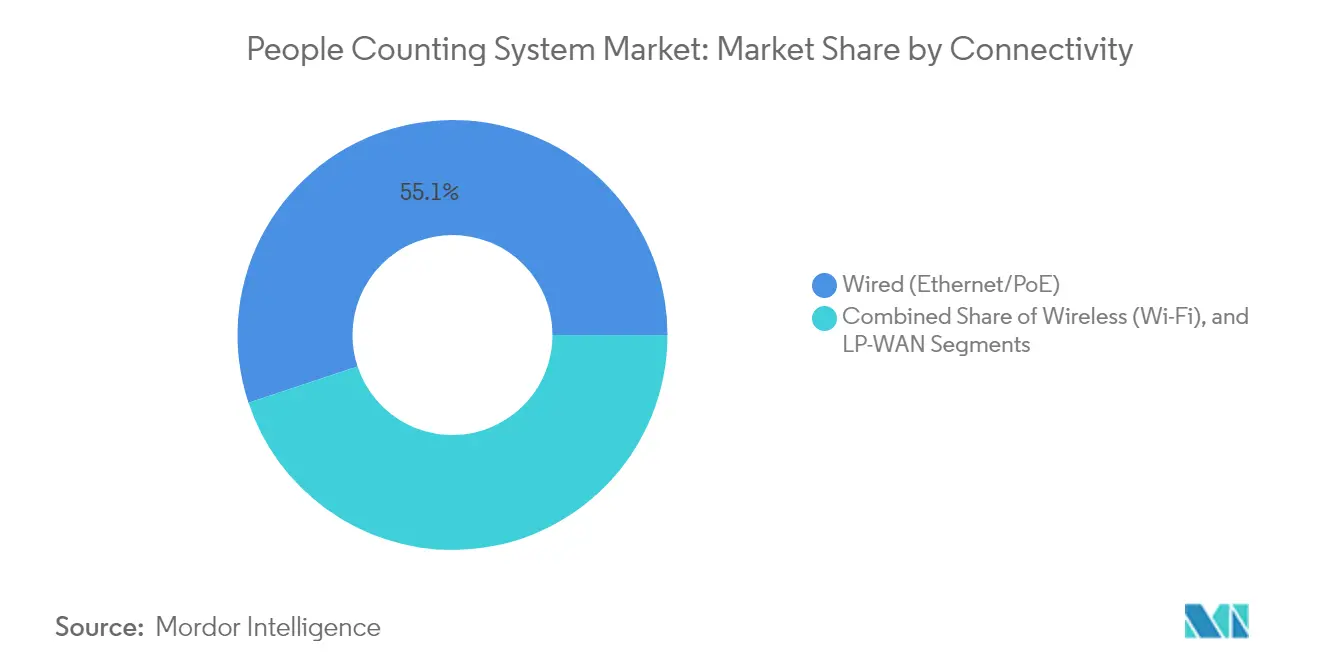

- Nach Konnektivität entfielen im Jahr 2025 55,10 % auf kabelgebundene Ethernet/PoE-Installationen; LP-WAN-Verbindungen sollen über den Prognosezeitraum mit einem CAGR von 13,5 % wachsen.

- Nach Endnutzerbranche führten Einzelhandelsgeschäfte im Jahr 2025 mit einem Umsatzanteil von 28,40 %, während Verkehrsknotenpunkte mit einem CAGR von 14,35 % das am schnellsten wachsende Segment darstellen.

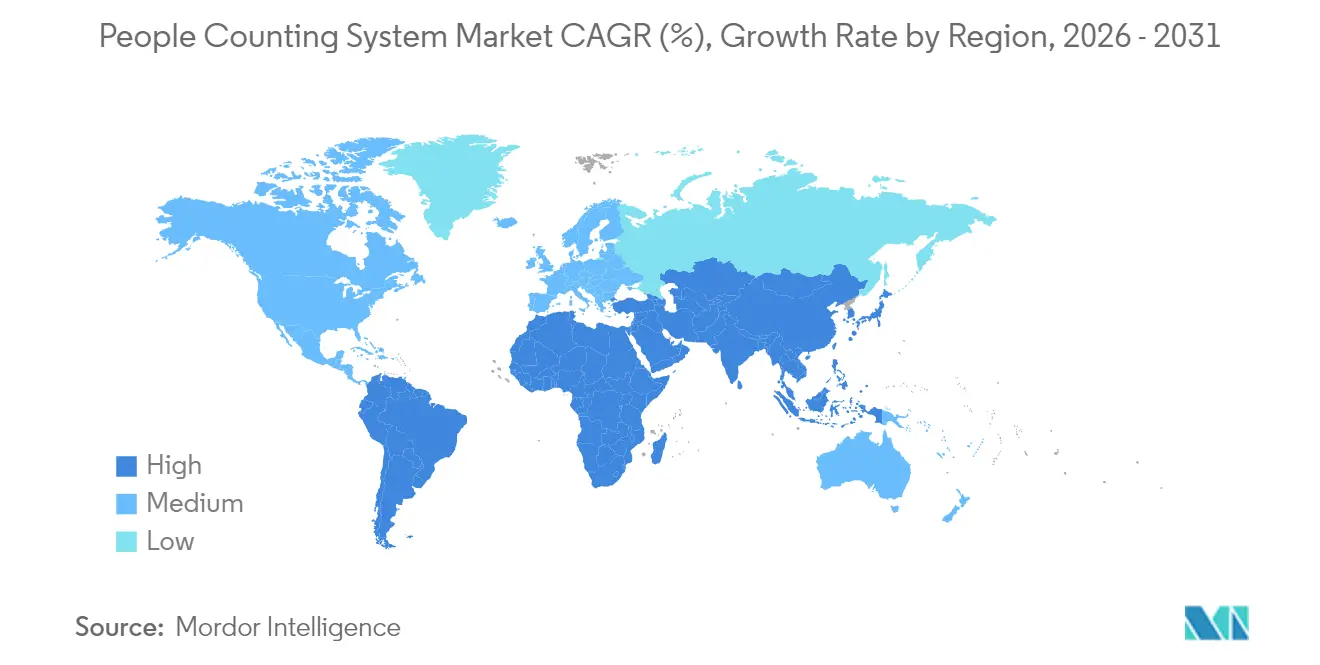

- Nach Geografie entfielen im Jahr 2025 31,10 % der Marktgröße für Personenzählsysteme auf den asiatisch-pazifischen Raum; der Nahe Osten ist bis 2031 auf einen CAGR von 13,85 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Personenzählsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage des intelligenten Einzelhandels nach Echtzeit-Besucherstromanalysen in Nordamerika und Europa | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Post-COVID-Belegungsvorschriften als Treiber für Installationen (EU, USA) | +1.8% | EU und USA | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Verkehrsknotenpunkte mit Einsatz von Besucherstromsensoren in ganz Asien | +2.3% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Videoanalysen zur Senkung der Gesamtbetriebskosten und Steigerung der Genauigkeit | +2.0% | Global | Mittelfristig (2–4 Jahre) |

| HLK-Energieoptimierung durch Belegungsintegration in Gewerbegebäuden | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Risikokapitalzufluss in Besucherstrom-als-Dienstleistung-Plattformen in der MENA-Region | +1.4% | Naher Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage des intelligenten Einzelhandels nach Echtzeit-Besucherstromanalysen in Nordamerika und Europa

Einzelhändler nutzen anonymisierte Besucherstromdaten, um die Konversionsrate zu steigern und die Personalplanung zu optimieren; Belege aus US-amerikanischen Einkaufszentren zeigen nach der Einführung von Analyselösungen einen Umsatzanstieg von 5–15 %.[2]Mapzot, "US Shopping Malls Make a Comeback Foot Traffic Soars in 2025," mapzot.ai Die LinkVision-Kamerasoftware von Link Retail nutzt vorhandene CCTV-Systeme und übertrifft eine Genauigkeit von 95 %, was die Nachrüstungskosten für europäische Handelsketten senkt. Der Einsatz von Telstra im Jahr 2024 in australischen Filialen unterstreicht die globale Reichweite und verbindet eine Genauigkeit von über 95 % mit geräteseitiger Verarbeitung, die Datenschutzrisiken adressiert. Durch die Anreicherung von Besucherzählungen mit demografischen Metadaten passen Einzelhändler ihre Layouts an und führen zielgerichtete Aktionen durch, ohne Daten weiterzugeben. Diese Wachstumspunkte stärken den Markt für Personenzählsysteme als zentralen Pfeiler der Omnichannel-Strategie.

Post-COVID-Belegungsvorschriften als Treiber für Installationen (EU, USA)

Überarbeitete Bauvorschriften verlangen nun eine Echtzeit-Personenzählung zur Unterstützung der Notfallevakuierung und Überwachung der Innenraumluftqualität, was die Einführung in Gesundheitseinrichtungen und öffentlichen Gebäuden vorantreibt.[3]Buildings, "The Hospital of the Future," buildings.com Das GSA Oklahoma City Federal Building verknüpfte Belegungssensoren mit seinem Gebäudemanagementsystem und reduzierte den Energieverbrauch um 41 %, was den ROI gegenüber staatlichen Käufern belegt. DSGVO-konforme Designs von FootfallCam anonymisieren Daten auf Chip-Ebene und verhindern die Speicherung persönlicher Bilder, während die Zählgenauigkeit erhalten bleibt. Die Umfrage des Heimatschutzministeriums aus dem Jahr 2024, die 15 Werkzeuge zur Massenanalyse empfahl, bestätigt die Relevanz der Technologie für die öffentliche Sicherheit. Verschärfte Compliance-Anforderungen wirken daher sowohl als Katalysator als auch als Filter und begünstigen Anbieter mit nachweisbaren Datenschutznachweisen.

Smart-City-Verkehrsknotenpunkte mit Einsatz von Besucherstromsensoren in ganz Asien

U-Bahn-Betreiber in Singapur, Hongkong und Japan integrieren ToF-, LiDAR- und Ticketingdaten, um Fahrgastströme zu steuern und Aufenthaltszeiten zu verkürzen.[4]Thales and SBS Transit, "Collaboration to Deliver Better Travel Experience," sbstransit.com.sg NEXCOMs intelligente Eisenbahninfrastruktur-Suite kombiniert Edge-KI mit LiDAR, um Sicherheit und Durchsatz in Hongkong zu verbessern. Die Analyseplattform von JR East bezieht Daten aus rund 600 Bahnhöfen, um die Platzierung von Einzelhandelsknoten und die Fahrplanplanung zu steuern. Flughafenimplementierungen wie bCounted liefern weiterhin Echtzeit-Dichtekarten für das Gate-Management. Die starke Übereinstimmung zwischen Mobilitätsmodernisierung und Zählgenauigkeit unterstützt die langfristige Expansion des Marktes für Personenzählsysteme.

KI-gestützte Videoanalysen zur Senkung der Gesamtbetriebskosten und Steigerung der Genauigkeit

ToF-Sensoren der zweiten Generation erreichen eine Genauigkeit von 99,8 % und ersetzen serverintensive Architekturen durch Edge-Inferenz. Forschungen der University of Virginia zu Transformer-Netzwerken verbessern die Erkennung menschlicher Handlungen und ermöglichen die Verhaltensmarkierung neben reinen Zählungen. Milesights VS133-ToF-Einheit unterscheidet zwischen Gruppentypen und filtert Einkaufswagen heraus, wobei die DSGVO-Konformität ohne externe Videoübertragung gewahrt bleibt. Diese Innovationen senken die Lebenszykluskosten und erschließen mittelständische Umsatzpotenziale, die zuvor preislich gesperrt waren, und positionieren den Markt für Personenzählsysteme als horizontale Analyseplattform.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO/CCPA- Datenschutz-Compliance behindert kamerabasierte Einführung | -1.2% | EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Genauigkeitslücken bei der Zählung in offenen Bereichen verringern das Käufervertrauen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Gebäudemanagementsystem-Integration in Schwellenmärkten | -0.9% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Preissensibilität von KMU-Einzelhändlern in Südamerika | -0.6% | Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO/CCPA-Datenschutz-Compliance behindert kamerabasierte Einführung in der EU und in Kalifornien

Strenge Einwilligungsregeln zwingen Anbieter dazu, Anonymisierung und lokale Verarbeitung zu integrieren, was die Stücklistenkosten und Rechtsberatungskosten erhöht. Die geräteseitigen Analysen von Aura Vision vermeiden die Bildspeicherung, erfüllen die Anforderungen der Regulierungsbehörden und erfassen dennoch Richtungszählungen. ToF-Sensoren etablieren sich als Alternative und bieten eine Genauigkeit von über 95 % ohne identifizierbare Bilder, was Zertifizierungshürden erleichtert. Anbieter, die eine lückenlose Compliance nachweisen können, werden bei öffentlichen Ausschreibungen zunehmend bevorzugt, was die Wettbewerbsdynamik im Markt für Personenzählsysteme prägt.

Genauigkeitslücken bei der Zählung in offenen Bereichen verringern das Käufervertrauen (Stadien)

Veranstaltungsorte mit breiten Eingängen stellen herkömmliche Lösungen vor Herausforderungen; VizioSense stellt fest, dass 2D-Kameras eine Genauigkeit von knapp 95 % erreichen, während LiDAR die Präzision verbessert, aber 50.000 EUR (52.800 USD) pro Sensor kostet. Beonics LiDAR-Upgrade begegnet Fehlern bei schlechten Lichtverhältnissen, ist jedoch mit einem Aufpreis verbunden. Forschungen zu Sensorfusionsmodellen zeigen eine Genauigkeit von bis zu 98 % bei einem Geschwindigkeitsklassifizierungsfehler von unter 9 %, was Fortschritte, aber keine Gleichwertigkeit mit Ergebnissen an geschlossenen Türen belegt. Bis sich die Kosten mäßigen, verschieben einige Veranstaltungsorte die Beschaffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Integrationsdienstleistungen übertreffen das Hardwarewachstum

Hardware dominiert weiterhin den Umsatz im Markt für Personenzählsysteme mit einem Anteil von 63,30 % im Jahr 2025. Kapitalausgaben konzentrieren sich auf ToF- und LiDAR-Sensoren, die an Einzelhandelseingängen, Flughafenterminals und öffentlichen Einrichtungen installiert werden. Managed Services steigen jedoch mit einem CAGR von 13,45 %, da Betreiber ausgelagerte Analysen, Compliance-Prüfungen und kontinuierliche Kalibrierung suchen. Der Wandel von Einmalinstallationen zu Abonnementmodellen verbessert die Umsatztransparenz und unterstützt nachhaltiges Wachstum. Marktteilnehmer im Bereich Personenzählsysteme nutzen Cross-Selling – die Kombination von Sensor-Upgrades mit Dashboard-Schulungen –, um mehrjährige Verträge zu sichern. Softwareplattformen entwickeln sich hin zu Mikrodiensten, die Drittanbieterdaten aufnehmen und prädiktive Personalplanung sowie Energieoptimierungsanwendungsfälle unterstützen.

Die Integrationstiefe erhöht die Komplexität und positioniert Dienstleistungsunternehmen als Orchestratoren, die IT-Sicherheit, Facility Management und Marketing aufeinander abstimmen. Projekte, die Belegungsdaten mit HLK-Zeitplänen verknüpfen, demonstrieren greifbare Betriebskosteneinsparungen und ermutigen Gebäudeeigentümer, Ausgaben von Anlagegütern auf ergebnisbasierte Vereinbarungen zu verlagern. Infolgedessen trägt die Dienstleistungskategorie dazu bei, den Markt für Personenzählsysteme über Hardware-Erneuerungszyklen hinaus zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: ToF beschleunigt sich inmitten regulatorischer Rückenwinde

Infrarotstrahlsensoren erzielten im Jahr 2025 einen Marktanteil von 36,10 % im Markt für Personenzählsysteme, gestützt auf ihre Zuverlässigkeit bei Schmalturinstallationen. Dennoch sollen ToF-3D-Sensoren mit einem CAGR von 14,05 % wachsen, katalysiert durch Datenschutzgesetze, die nicht-bildgebende Tiefenmessung bevorzugen. Durch die Umwandlung der Lichtlaufzeit in Tiefenkarten unterscheidet ToF Personen von Einkaufswagen und Haustieren und gewährleistet die Genauigkeit bei wechselnden Lichtverhältnissen. Der Wandel ist günstig für Anbieter mit proprietären ToF-ASICs, die DSGVO-konforme Logik einbetten können. Videobasierte Ansätze überleben durch den Schwenk zur Edge-Inferenz, die persönliche Bilder entfernt, doch einige Käufer bleiben vorsichtig. Wärmebildgebung besetzt eine Nische in Krankenhäusern, wo Temperaturscreening mit Personenzählungen kombiniert wird. Die Marktgröße für Personenzählsysteme, die mit ToF-Sensoren verbunden ist, soll vor 2030 die Infrarotumsätze übertreffen, da die Komponentenkostenkurven sinken.

Hybridbereitstellungen, die ToF an Eingangspunkten mit WLAN-Sonden in offenen Bereichen kombinieren, zeigen wachsendes Interesse an multimodaler Präzision. Qualcomms Patentarbeit zur skalierbaren Tiefenschätzung unterstreicht breitere Tech-Stack-Investitionen, die ToF auf einem steilen Leistungspfad halten werden. Mit zunehmender Verbreitung senken Skaleneffekte die Preispunkte weiter und verstärken den Wechselimpuls.

Nach Bereitstellungsmodus: Cloud-Einführung erweitert die Nutzerbasis

On-Premise-Installationen machten im Jahr 2025 70,60 % der Marktgröße für Personenzählsysteme aus, verankert durch Datensouveränitätsregeln im öffentlichen Sektor und im Gesundheitswesen. Cloud-Bereitstellungen wachsen am schnellsten mit einem CAGR von 14,2 %, da Einzelhändler mit mehreren Standorten zentrale Dashboards und elastische Rechenkapazität priorisieren. Hybridkonzepte kombinieren Edge-Geräte für Millisekunden-Latenz mit Cloud-Analysen für Flottenvergleiche. 5G-Rollouts erleichtern Hochbandbreiten-Uploads, während LP-WAN-Rückkanäle Redundanz bieten. Reine Softwareanbieter wie Yellow Sub AI demonstrieren einen ressourcenschonenden Ansatz, der Hardware vor Ort überflüssig macht, indem öffentlich verfügbare Datenströme analysiert werden, und erschließen neues Terrain für dienstleistungsgeführte Differenzierung.

Kostenflexible Pay-as-you-go-Preisgestaltung stimuliert die Einführung bei mittelständischen Handelsketten. Gleichzeitig müssen Cloud-Anbieter Verschlüsselungsrobustheit und regionale Datenhaltung nachweisen, um Regulierungsbehörden zu überzeugen. Progressive Verträge umfassen schrittweise Migrationspfade, die mit lokalen Appliances beginnen und analytische Workloads in die Cloud verlagern, sobald Compliance-Hürden überwunden sind, was die Käuferreisen im Markt für Personenzählsysteme vereinfacht.

Nach Konnektivität: LP-WAN erschließt schwer zu verkabelnde Standorte

Kabelgebundenes Ethernet oder PoE versorgt weiterhin 55,10 % der gezählten Geräte und wird wegen seiner Zuverlässigkeit und Sicherheit in Einzelhandels- und Unternehmensstandorten bevorzugt. LP-WAN-Formate LoRa, Zigbee, BLE wachsen mit einem CAGR von 13,5 %, da sie eine mehrjährige Batterielaufzeit und Sub-GHz-Durchdringung bieten, die für Altbauten und temporäre Pop-up-Standorte geeignet ist. WLAN bleibt der Standard in mittelgroßen Räumen, während frühe 6G-Forschungen auf Hochbandbreiten- und Niedrigenergie-Vorteile für Edge-KI hindeuten. Milesights LoRaWAN-VS133-Linie beweist, dass kabellose Geräte sowohl unidirektionale als auch bidirektionale Zählung unterstützen können, ohne die Batteriekapazität zu beeinträchtigen.

Hybridkonnektivität kombiniert kabelgebundene Stromversorgung an Haupteingängen mit LP-WAN-Repeatern in großen Etagen und verbessert die Abdeckung ohne Kabelverlegung. Anbieter bündeln SIM-basiertes Mobilfunk als Fallback für geschäftskritische Standorte. Diese flexible Netzwerkschicht stärkt die Reichweite des Marktes für Personenzählsysteme in Neubauprojekte und Nachrüstprojekte gleichermaßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Verkehrsknotenpunkte übertreffen die reife Basis des Einzelhandels

Für Verkehrsknotenpunkte wird ein CAGR von 14,35 % prognostiziert, gestützt durch die Modernisierung von Flughäfen, U-Bahnen und Busbahnhöfen. Intelligente Gate-Systeme kalibrieren Personalbesetzung und Sicherheitsspuren in Echtzeit, verbessern den Reisendendurchsatz und erfüllen Gesundheitskapazitätsrichtlinien. Der Einzelhandel behält mit 28,40 % den größten Umsatzpool, doch das Wachstum von Jahr zu Jahr verlangsamt sich, da die Durchdringung bei erstklassigen Handelsketten gegen die Sättigung stößt. Einkaufszentren engagieren sich nach der Erholung des Besucherstroms erneut und setzen Zonenanalysen ein, um den Mietwert für Mieter zu steigern. Gesundheitseinrichtungen und öffentliche Gebäude nutzen Belegungsdaten zunehmend für Infektionskontroll- und Energieziele und erweitern die adressierbare Nachfrage. Sportstätten, obwohl durch die Zählung in offenen Bereichen herausgefordert, stellen einen hohen Ticketwert dar, sobald Genauigkeitshürden überwunden sind. Der Markt für Personenzählsysteme behält damit eine diversifizierte Ausrichtung, die die Abhängigkeit von einem einzelnen Sektor verringert.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Umsatzanteil von 31,10 %, angetrieben durch staatlich finanzierte Smart-City-Rahmenwerke und lokal hergestellte Sensorhardware, die die Stückkosten senkt. Singapurs MRT setzt Kamera-Upgrades und Ticketingdaten ein, um Überfüllungswarnungen zu versenden, während Hongkong LiDAR-gestützte Edge-KI für die Eisenbahnsicherheit integriert. JR East in Japan verarbeitet Suica-Transaktionsprotokolle aus rund 600 Bahnhöfen, um Pendlerströme zu modellieren und sowohl die Verkehrsplanung als auch die Einzelhandelsplatzierung zu unterstützen. Die Urbanisierung chinesischer Städte der zweiten Reihe treibt Massenbestellungen für Crowd-Management-Kits an, und südostasiatische Flughäfen setzen ToF-Zähler ein, um Sicherheitsschlangen zu beschleunigen. Diese koordinierten Infrastrukturziele festigen die langfristige Dominanz der Region im Markt für Personenzählsysteme.

Der Nahe Osten entwickelt sich mit einem CAGR von 13,85 % zur am schnellsten wachsenden Region. Vision-2030-Programme unterstützen groß angelegte Sensor-Rollouts in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar. Bold Technologies investiert 2,5 Milliarden USD in die kognitive Stadtplattform Aion Sentia, die Mobilitäts-, Gesundheits- und Energiedaten auf einer KI-Schicht zusammenführt. Dubai strebt einen stadtweiten digitalen Zwilling über straßenseitige Sensoren an und erweitert damit die Möglichkeiten für Anbieter von Crowd-Analysen. Risikokapitalzuflüsse in MENA-Analyse-Startups deuten auf eine wachsende lokale Angebotskapazität hin.

Nordamerika hält die Einführung durch Einzelhandels-Erneuerungszyklen und Bundesbehördenmandate aufrecht. Die Rückkehr der US-amerikanischen Einkaufszentrumbesucher im Jahr 2025 erneuert den Appetit auf Funktionen zur Unterscheidung von Personal und Käufern. Europas DSGVO-Regime fördert datenschutzkonforme ToF- und Edge-Video-Lösungen und stimuliert Upgrades statt Neuinstallationen. Südamerika kämpft mit der Erschwinglichkeit für KMU, während Afrikas aufkeimende Smart-City-Projekte längerfristiges Aufwärtspotenzial bieten.

Wettbewerbslandschaft

Der Markt für Personenzählsysteme ist mäßig fragmentiert. Axis Communications, Teledyne FLIR und Xovis nutzen Kamera- und Sensorportfolios, um Analysemodule im Cross-Selling anzubieten, während fokussierte Anbieter wie FootfallCam und V-Count zweckgebundene Genauigkeit und Datenschutz betonen. Battery Ventures' Mehrheitsbeteiligung an RetailNext liefert Expansionskapital für die Beschleunigung der KI-Roadmap. Milesight schließt sich mit der Vemco Group zusammen, um ToF-Edge-Geräte und Cloud-Dashboards zu vereinen, was eine Konvergenz hin zu integrierten IoT-Stacks signalisiert. Die Patentgeschwindigkeit bei Tiefenschätzungsalgorithmen, einschließlich Qualcomms Skalierbarkeitsarbeit, hebt zukünftige Differenzierung bei energieeffizienter Edge-Intelligenz hervor.

Strategisch gesehen suchen etablierte Anbieter nach branchenspezifischen Funktionen wie Warteschlangenmanagement für Flughäfen oder Raumplanung für Unternehmensstandorte. Aufkommende Disruptoren erkunden reine Software- oder Abonnementpreisgestaltung, um hardwareintensive Angebote zu unterbieten. Wettbewerbsvorteile drehen sich zunehmend um Compliance-Zertifizierung, Energieverknüpfungen und Reduzierungen der Gesamtbetriebskosten. Insgesamt kontrollieren die fünf größten Anbieter rund 35–40 % des Umsatzes, was Raum für regionale Spezialisten und OEM-White-Label-Lieferanten lässt.

Marktführer im Bereich Personenzählsysteme

RetailNext Inc.

Axis Communications AB

Teledyne FLIR Systems Inc.

FootfallCam Ltd.

Xovis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bold Technologies verpflichtete sich zu einer Investition von 2,5 Milliarden USD in die kognitive Stadtplattform Aion Sentia KI und positionierte sich damit als Full-Stack-Anbieter für urbane Intelligenz, was eine nachgelagerte Nachfrage nach Crowd-Analyse-Modulen signalisiert.

- April 2025: Die Vereinigten Arabischen Emirate stellten den biometrischen Personalausweisersatz mittels Gesichtserkennung vor und schufen damit Interoperabilitätswege mit Zählsystemen für einheitliche Bürgerdienste.

- März 2025: Die Vereinigten Arabischen Emirate stellten den biometrischen Personalausweisersatz mittels Gesichtserkennung vor und schufen damit Interoperabilitätswege mit Zählsystemen für einheitliche Bürgerdienste.

- Februar 2025: Milesight ging eine Partnerschaft mit der Vemco Group ein, um LoRaWAN-Sensoren und Analysesoftware zu kombinieren und auf den Echtzeit-Belegungsbedarf von Einzelhändlern abzuzielen.

Globaler Berichtsumfang für den Markt für Personenzählsysteme

Das Personenzählsystem besteht aus dem Zählgerät, das mit einer Überwachungskamera und Gesichtserkennungstechnologie integriert ist und die Anzahl der Personen sowie die Richtung, in die sie sich bewegen, misst. Das Personenzählsystem wird häufig an Ein- und Ausgängen von Einkaufszentren, Einzelhandelsgeschäften, Regierungsgebäuden und vielen anderen öffentlichen Orten eingesetzt, an denen ein hohes Besucheraufkommen zu erwarten ist.

| Hardware |

| Software |

| Dienstleistungen |

| Infrarotstrahl |

| Wärmebildgebung (IR) |

| Videobasiert (Mono / Stereo / KI) |

| Time-of-Flight (3D) |

| Druck und Magnetisch |

| WLAN / BLE-Sonde |

| On-Premise |

| Cloud |

| Kabelgebunden (Ethernet / PoE) |

| Kabellos (WLAN) |

| LP-WAN (LoRa, Zigbee, BLE) |

| Einzelhandelsgeschäfte |

| Einkaufszentren und Verbrauchermärkte |

| Verkehrsknotenpunkte (Flughäfen / U-Bahn / Bus) |

| Gastgewerbe und Freizeit (Hotels, Casinos, Freizeitparks) |

| Sport- und Unterhaltungsstätten |

| Banken und Finanzinstitute |

| Unternehmens- und Regierungsgebäude |

| Gesundheitseinrichtungen |

| Smart Cities und öffentliche Räume |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Sensortechnologie | Infrarotstrahl | ||

| Wärmebildgebung (IR) | |||

| Videobasiert (Mono / Stereo / KI) | |||

| Time-of-Flight (3D) | |||

| Druck und Magnetisch | |||

| WLAN / BLE-Sonde | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Konnektivität | Kabelgebunden (Ethernet / PoE) | ||

| Kabellos (WLAN) | |||

| LP-WAN (LoRa, Zigbee, BLE) | |||

| Nach Endnutzerbranche | Einzelhandelsgeschäfte | ||

| Einkaufszentren und Verbrauchermärkte | |||

| Verkehrsknotenpunkte (Flughäfen / U-Bahn / Bus) | |||

| Gastgewerbe und Freizeit (Hotels, Casinos, Freizeitparks) | |||

| Sport- und Unterhaltungsstätten | |||

| Banken und Finanzinstitute | |||

| Unternehmens- und Regierungsgebäude | |||

| Gesundheitseinrichtungen | |||

| Smart Cities und öffentliche Räume | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Personenzählsysteme?

Der Markt wird im Jahr 2026 auf 1,64 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,99 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes für Personenzählsysteme am schnellsten?

Dienstleistungen, angetrieben durch verwaltete Analysen und Integrationsunterstützung, sollen bis 2031 mit einem CAGR von 13,45 % wachsen.

Warum gewinnen Time-of-Flight-Sensoren an Bedeutung?

ToF-Sensoren kombinieren eine Genauigkeit von 99,8 % mit datenschutzfreundlicher Tiefenkartierung und gewährleisten so die DSGVO-Konformität bei gleichzeitiger Senkung der Gesamtbetriebskosten.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten soll bis 2031 auf der Grundlage von Smart-City-Investitionen im Rahmen von Vision 2030 einen CAGR von 13,85 % verzeichnen.

Wie verbessern Belegungssensoren die Energieeffizienz?

Die Integration von Personenzählungen mit HLK-Systemen hat in Gewerbegebäuden dokumentierte Energieeinsparungen von bis zu 12,5 % erbracht.

Welche Konnektivitätsoptionen werden für schwer zu verkabelnde Standorte bevorzugt?

LP-WAN-Technologien wie LoRa und Zigbee bieten eine mehrjährige Batterielaufzeit und starke Durchdringung und ermöglichen kosteneffiziente Bereitstellungen in älteren oder temporären Strukturen.

Seite zuletzt aktualisiert am: