Größe und Marktanteil des nordamerikanischen Marktes für Videoüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

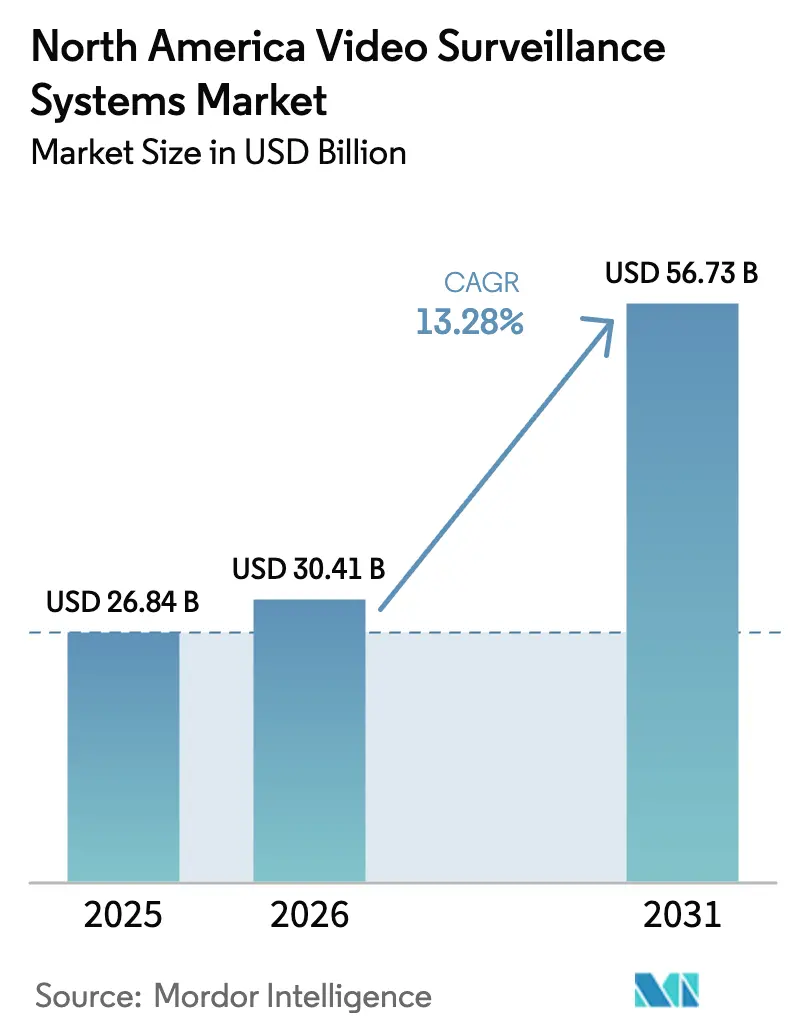

| Marktgröße im Basisjahr (2025) | 26.84 Milliarden US-Dollar |

| Marktgröße (2026) | 30.41 Milliarden US-Dollar |

| Marktgröße (2031) | 56.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Videoüberwachungssysteme durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Videoüberwachungssysteme wird im Jahr 2026 auf 30,41 Milliarden USD geschätzt, gewachsen vom Wert des Jahres 2025 in Höhe von 26,84 Milliarden USD, mit Prognosen für 2031 von 56,73 Milliarden USD, was einer CAGR von 13,28 % im Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach KI-gestützter Analytik, die breitere Verfügbarkeit von Edge-Computing-Chips und die Migration hin zu cloudbasierten Videoüberwachung-als-Dienst-Lösungen gestalten die Kundenerwartungen neu. Unternehmen betrachten Kameras heute als datengenierende Sensoren, die Echtzeit-Business-Intelligence-Plattformen speisen, den Bandbreitenbedarf senken und die Gesamtbetriebskosten reduzieren. Rasante 5G-Rollouts erschließen bisher unerreichbare Außen- und mobile Anwendungsfälle, während Multisensor- und 4K-Kameras zum Standard bei kritischen Infrastrukturen und Smart-City-Projekten werden. Die zunehmende Konsolidierung unter Hardware-Marktführern und das Aufkommen cloudnativer Spezialisten verschärfen den Wettbewerb und beschleunigen das Tempo softwarezentrierter Innovation.

Wesentliche Erkenntnisse des Berichts

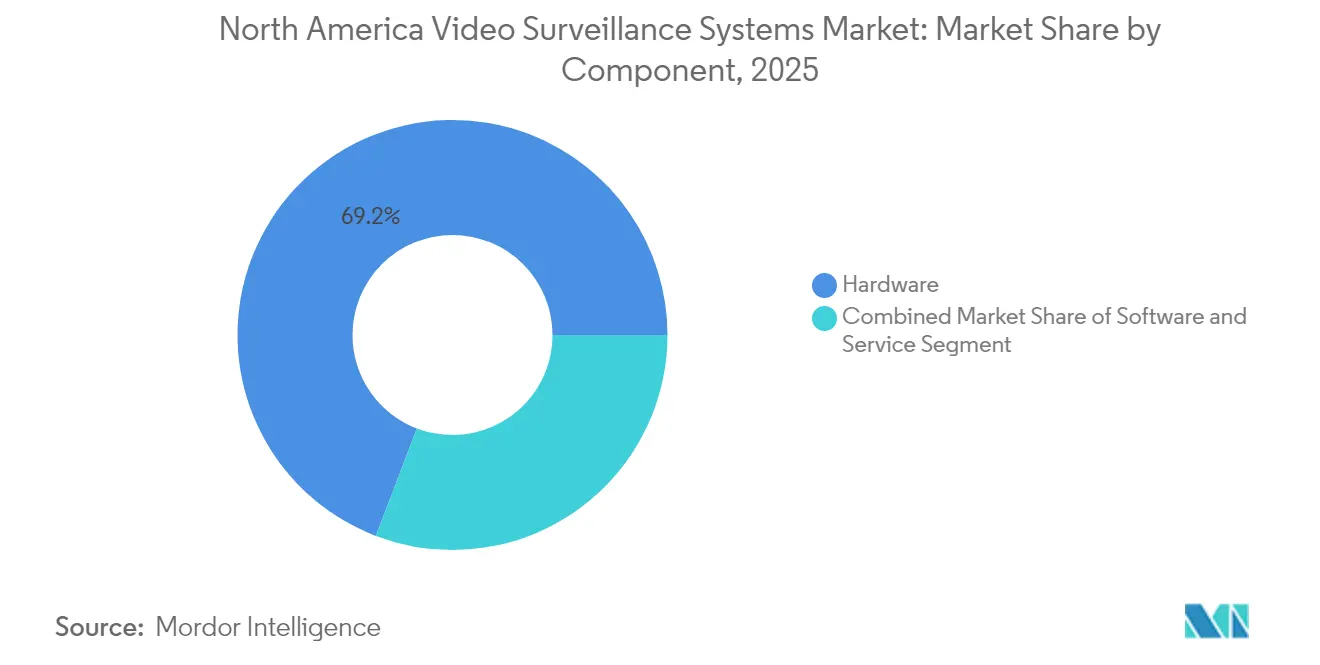

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 69,20 % am nordamerikanischen Markt für Videoüberwachungssysteme; Videoüberwachung als Dienst wird voraussichtlich bis 2031 mit einer CAGR von 15,5 % wachsen.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 84,10 % am nordamerikanischen Markt für Videoüberwachungssysteme, während Cloud-Bereitstellungen zwischen 2026 und 2031 voraussichtlich eine CAGR von 15,9 % verzeichnen werden.

- Nach Konnektivität machten kabelgebundene Installationen im Jahr 2025 74,20 % der Marktgröße des nordamerikanischen Marktes für Videoüberwachungssysteme aus; kabellose Konnektivität ist das am schnellsten wachsende Segment mit einer CAGR von 15,2 % im gleichen Zeitraum.

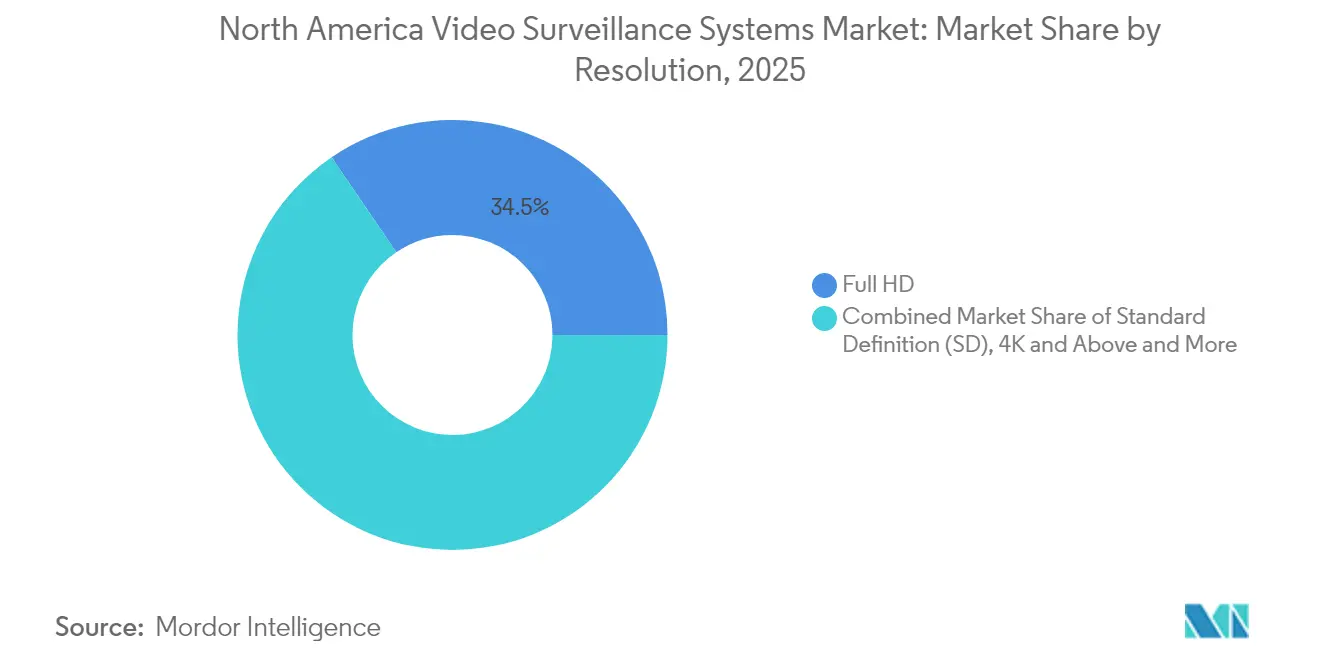

- Nach Auflösung kontrollierten Full-HD-Systeme im Jahr 2025 34,50 % des nordamerikanischen Marktes für Videoüberwachungssysteme, während Kameras mit 4K und höher bis 2031 voraussichtlich mit einer CAGR von 15,5 % expandieren werden.

- Nach Endnutzerbranche entfiel auf den kommerziellen Sektor im Jahr 2025 ein Anteil von 39,30 % an der Marktgröße des nordamerikanischen Marktes für Videoüberwachungssysteme; Infrastrukturanwendungen werden voraussichtlich bis 2031 eine CAGR von 15,6 % verzeichnen.

- Nach Geografie dominierten die Vereinigten Staaten mit einem Anteil von 89,40 % am nordamerikanischen Markt für Videoüberwachungssysteme im Jahr 2025, während Mexiko mit einer CAGR von 13,7 % bis 2031 der am schnellsten wachsende nationale Markt ist.

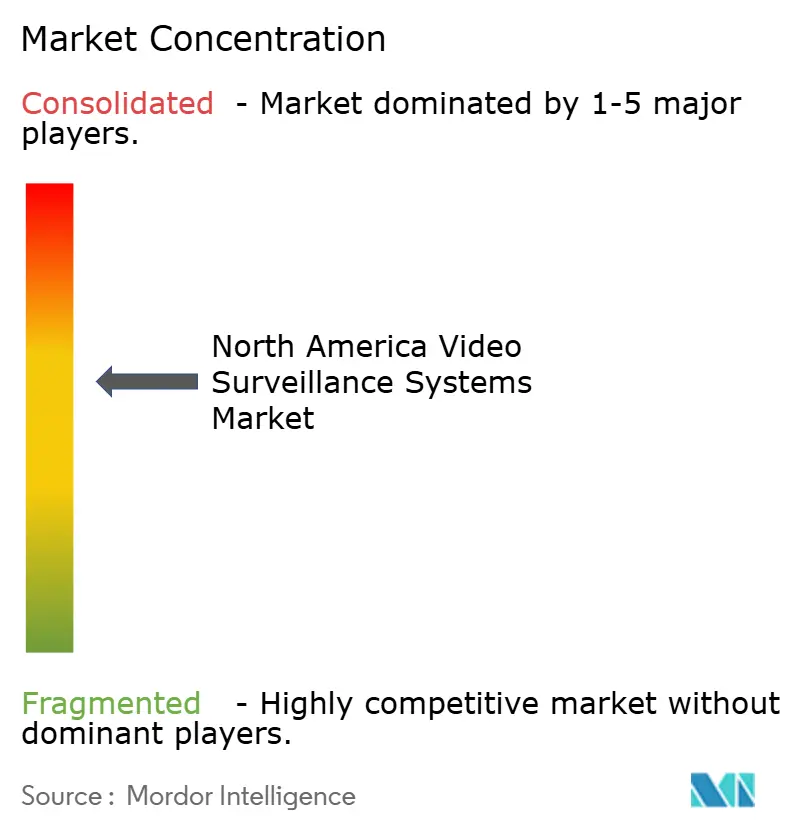

- Die fünf führenden Anbieter kontrollierten zusammen im Jahr 2025 schätzungsweise 21–32 % des Marktanteils des nordamerikanischen Marktes für Videoüberwachungssysteme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Videoüberwachungssysteme

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei Edge-KI-Chips, die die Gesamtbetriebskosten senken | +3.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Gesetzlich vorgeschriebene am Körper getragene und fahrzeugmontierte Kameras für US-amerikanische Strafverfolgungsbehörden | +2.1% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Integration von Videoüberwachung mit Kassensystem- und Bestandsverwaltungssystemen in großen Einzelhandelsketten | +2.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von cloudnativem Videoüberwachung-als-Dienst unter KMU-Mehrstandort-Franchisenehmern | +2.8% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Anstieg der Bundes- und Staatsfinanzierung für die Modernisierung der Schulsicherheit | +1.9% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Wärmebildkameras und Multisensorkameras bei nordamerikanischen kritischen Infrastrukturen | +1.7% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Edge-KI-Chips zur Senkung der Gesamtbetriebskosten (TCO) in US-amerikanischen Installationen

Spezialisierte KI-Prozessoren, die in Kameras integriert sind, verlagern die Analytik von zentralen Servern an den Edge, wodurch der Bandbreitenbedarf um bis zu 70 % gesenkt und die Speicheranforderungen reduziert werden. [1]ADLINK Technology Inc., "ADLINK stärkt Edge-KI-Lösungen mit NVIDIA auf der COMPUTEX 2024", adlinktech.com Mit NVIDIA Jetson Orin betriebene Plattformen zeigen, wie Echtzeit-Objekterkennung, intelligentes Parken und Perimeter-Überwachung lokal ausgeführt werden können, wodurch kostspielige Backend-Appliances entfallen. Die architektonische Veränderung ist bedeutsam für Einzelhändler, Hochschulen und Unternehmen mit mehreren Standorten, bei denen zentralisierte Analytik zuvor hohe Kapitalaufwendungen erforderte. Da die Komponentenpreise sinken und Chipsätze eine höhere thermische Effizienz erreichen, wird die Akzeptanz bei kleinen und mittelgroßen Projekten voraussichtlich zunehmen, was die inkrementelle Nachfrage nach abonnementbasierten Softwareupdates ankurbelt.

Gesetzlich vorgeschriebene am Körper getragene und fahrzeugmontierte Kameras für US-amerikanische Strafverfolgungsbehörden

Gesetzliche Anforderungen auf Bundes-, Staats- und Kommunalebene machen mobile Videoaufzeichnung zu einem nicht-diskretionären Haushaltsposten für Sicherheitsbehörden. Am Körper getragene und fahrzeugmontierte Geräte sind nun mit zentralen Beweismanagementsystemen integriert, die die Beweiskette automatisch nachverfolgen und die rasche Offenlegung gemäß Informationsfreiheitsregeln erleichtern. Behörden, die mit zellularer Rückübertragung experimentieren, haben kriminalitätshemmende Vorteile und weniger Bürgerbeschwerden nachgewiesen. Diese Vorschriften wirken sich auf angrenzende Segmente wie sichere Cloud-Speicherung, Software für digitale Beweise und Datenschutzdienste aus und vergrößern den gesamten Umsatzpool.

Integration von Videoüberwachung mit Kassensystem- und Bestandsverwaltungssystemen in großen Einzelhandelsketten

Große Einzelhändler überlagern Transaktionsdaten auf Live-Videostreams, um Betrug zu erkennen, Schwund zu reduzieren und die Warenpräsentation zu verbessern. Videoanalytik korreliert Scanzeiten, Warenkorbgröße und Verweildauer der Kunden und liefert Erkenntnisse, die Personalmodelle und Marketingkampagnen schärfen. Einsätze zeigen eine Verbesserung der Effektivität bei der Verlustprävention um bis zu 40 %, wenn die visuelle Überprüfung direkt mit Kassensystemausnahmen verknüpft ist.[2]Lumana, "Beste KI-Videoanalyserlösung für 2025: Top-Plattformen im Vergleich.", lumana.aiDie Konvergenz definiert Ladensicherheit als Teil eines umfassenderen operativen Intelligence-Stacks neu und ermutigt Anbieter, Videosoftware mit Analytik-Dashboards zu bündeln, die die Sprache des Einzelhandelsbetriebs statt allein der physischen Sicherheit sprechen.

Beschleunigter Einsatz von cloudnativem Videoüberwachung-als-Dienst unter KMU-Mehrstandort-Franchisenehmern

Abonnementbasierte Videoüberwachung ermöglicht kleineren Ketten die zentrale Überwachung ohne On-Premises-Server. Fallstudien berichten von Dreijahreseinsparungen von nahezu 60.000 USD pro Standort, hauptsächlich durch geringere Hardwareausgaben und reduzierten IT-Personalaufwand.[3]Micron, "Absicherung Ihres Unternehmens bei gleichzeitiger Senkung der Gesamtbetriebskosten mit Videoüberwachung als Dienst.", securityworldmarket.comHybridarchitekturen – lokale Aufzeichnung kombiniert mit Cloud-Verwaltung – helfen Kunden, Bandbreitenbeschränkungen zu bewältigen und gleichzeitig automatische Firmware-Updates und KI-Verbesserungen zu nutzen. Diese wirtschaftlichen Vorteile machen Videoüberwachung als Dienst zu einer attraktiven Alternative beim natürlichen Ersatzzyklus analoger Digitalvideorekorder und fördern zweistelliges Wachstum.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzgebung auf Staatsebene zum „Überwachungsschutz” mit Einschränkungen zur Gesichtserkennung | -1.2% | Vereinigte Staaten (ausgewählte Bundesstaaten) | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Cyberversicherungen bei Cloud-vernetzten Kameras | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung der Lieferkette ins Inland erhöht Hardwarekosten | -1.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Videodatenspeicherung erhöhen die Betriebskosten für Datenspeicherung bei Kommunen | -0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzgebung auf Staatsebene zum „Überwachungsschutz” mit Einschränkungen zur Gesichtserkennung

Patchwork-Verbote für biometrische Analytik in mehreren Rechtsbereichen erzeugen Compliance-Komplexität und rechtliche Risiken. Unternehmen, die bundesweit tätig sind, müssen Schwärzungswerkzeuge einsetzen, die Gesichter unkenntlich machen oder Algorithmen automatisch nach Standort umschalten, was den Software- und Prozessaufwand erhöht. Unsicherheit über Bundesstandards verlängert die Beschaffungszyklen für Projekte, die auf fortschrittliche Analytik angewiesen sind, und hemmt das Umsatzwachstum in der Zwischenzeit.

Steigende Prämien für Cyberversicherungen bei Cloud-vernetzten Kameras

Höhere Prämien und strengere Zeichnungsanforderungen veranlassen Käufer, das Risiko-Nutzen-Verhältnis von Cloud-Konnektivität neu zu bewerten. Versicherer bestehen nun auf Ende-zu-Ende-Verschlüsselung, Zero-Trust-Architekturen und Penetrationstests durch Dritte, was Kostenschichten hinzufügt, die kleinere Deployments verzögern können. Während strenge Kontrollen letztendlich die Ökosystemsicherheit verbessern, erhöhen sie auch die Einstiegshürde für ressourcenbeschränkte Nutzer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor der Herausforderung durch Videoüberwachung als Dienst

Die Marktgröße des nordamerikanischen Marktes für Videoüberwachungssysteme für Hardware betrug im Jahr 2025 18,57 Milliarden USD und machte 69,20 % des Gesamtumsatzes aus, was auf fortlaufende großangelegte Kamera-Rollouts in Einzelhandelsketten, Hochschulen und Versorgungsunternehmen zurückzuführen ist. IP-Kameras, Netzwerkvideorekorder und Multisensorgeräte treiben den Großteil der Ausgaben dank höherer Auflösung und Analysebereitschaft an. Anbieter differenzieren sich durch Leistung bei schwachem Licht, Cybersicherheitshärtung und offenes API-Design, das die Integration mit Zugangskontrollen und Gebäudeverwaltungsplattformen vereinfacht. Trotz kurzfristiger Widerstandsfähigkeit wird erwartet, dass der Hardware-Anteil schrittweise sinkt, da Kunden assetarme Beschaffungsmodelle bevorzugen.

Im Zeitraum 2026–2031 wird Videoüberwachung als Dienst voraussichtlich eine CAGR von 15,5 % verzeichnen, was alle anderen Komponentenkategorien übertrifft. Cloud-Abonnements entkoppeln Softwarefähigkeiten von Ersatzzyklen, sodass Nutzer neue KI-Module aktivieren können, ohne neue Kameras kaufen zu müssen. Diese Verschiebung lenkt Budget von Investitionsgütern hin zu wiederkehrenden Betriebsausgaben um, was Hardware-zentrierte Anbieter dazu zwingt, Go-to-Market-Strategien zu überdenken und verwaltete Dienste zu bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Akzeptanz beschleunigt sich über Sicherheitsanwendungen hinaus

On-Premises-Installationen repräsentierten im Jahr 2025 84,10 % des Marktanteils des nordamerikanischen Marktes für Videoüberwachungssysteme, verankert durch Branchen, die deterministischer Leistung und Datensouveränität den Vorrang geben. Große Einzelhändler und Flughäfen bevorzugten historisch gesehen lokale Server, um Latenz- und Bandbreitenbeschränkungen zu vermeiden. Doch die Kosten und Komplexität der Skalierung solcher Infrastrukturen führen zu einer Neubewertung, insbesondere da cloudnative Plattformen schnelle Feature-Release-Zyklen unter Beweis stellen.

Cloud-Bereitstellungen werden voraussichtlich bis 2031 jährlich um 15,9 % wachsen, angetrieben durch zentralisiertes Richtlinienmanagement, elastische Speicherung und Integration mit unternehmensweiten Analyseworkloads. Das Hybridmodell – Edge-Aufzeichnung kombiniert mit Cloud-Orchestrierung – bietet einen pragmatischen Migrationspfad, der Betriebszeitverlässlichkeit liefert und gleichzeitig APIs bereitstellt, die Unternehmens-Dashboards mit Echtzeit-Einblicken zu Belegung, Warteschlangenlänge oder Asset-Auslastung versorgen.

Nach Konnektivität: Kabellose Expansion ermöglicht neue Einsatzszenarien

Kabelgebundene Ethernet- und PoE-Architekturen hielten im Jahr 2025 einen dominanten Umsatzanteil von 74,20 %, bevorzugt wegen Zuverlässigkeit, konsistentem Durchsatz und vorhersehbarer Stromversorgung. Multi-Gigabit-Switching und verbesserte Komprimierung ermöglichen es vorhandener Verkabelung, 4K-Streams zu unterstützen, ohne kostspielige Upgrades zu erfordern, was die Lebensdauer der Basisinfrastruktur verlängert. Strukturierte Verkabelungsstandards entwickeln sich weiter und ermutigen Gebäudeeigentümer, in Cat6A- oder Glasfaser-Backbones zu investieren, die Campus-Netzwerke zukunftssicher machen.

Kabellose Konnektivität verzeichnet das schnellste Wachstum, wobei der nordamerikanische Markt für Videoüberwachungssysteme in diesem Segment voraussichtlich eine CAGR von 15,2 % hinzufügen wird. Die Einführung von RedCap-5G-Modulen (Reduced Capability) schafft ein Kosten-Leistungs-Gleichgewicht, das ideal für batteriebetriebene Kameras, Baustellen und abgelegene Umspannwerke ist. Komplementäre Technologien wie Wi-Fi 6/7 und 60-GHz-Mesh-Links diversifizieren die Einsatzmöglichkeiten weiter und ermöglichen agile, ereignisgesteuerte Abdeckung, die je nach Bedarf umpositioniert werden kann.

Nach Auflösung: 4K-Einführung treibt Analysemöglichkeiten voran

Full-HD-Systeme (1080p) blieben mit 34,50 % des Umsatzes von 2025 Marktführer nach Volumen und bieten ausreichende Bildqualität für konventionelle Überwachungsaufgaben, während der Speicheraufwand beherrschbar bleibt. Kontinuierliche Verbesserungen bei der H.265/H.266-Komprimierung ermöglichen es Betreibern, längere Aufbewahrungszeiträume aufzuzeichnen, ohne die Serverkapazität zu erweitern, was die Attraktivität von Full HD bei kostenorientierten Projekten aufrecht erhält.

Die Kategorie 4K und höher wird voraussichtlich mit einer CAGR von 15,5 % wachsen, dank Smart-City-Programmen, Stadion-Upgrades und Mandaten für kritische Infrastrukturen, die hohe Pixeldichte für forensische Untersuchungen erfordern. Edge-KI mindert Bandbreiteneinbußen, indem Metadaten statt Rohdaten-Video übertragen werden, was höhere Auflösung ohne Überlastung der Netzwerke ermöglicht. Da die Preise für Objektive, Sensoren und SoCs sinken, wird erwartet, dass 4K zur Standardspezifikation für neue Projekte wird, während 8K-Tests im Bahn- und Grenzsicherheitsbereich die nächste Entwicklungsstufe andeuten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Infrastrukturwachstum übertrifft kommerzielle Dominanz

Gewerbliche Einrichtungen machten 2025 39,30 % der Ausgaben aus, angetrieben von Einzelhandels-, Bank- und Gastronomieketten, die Überwachung mit Kassensystem- und Kundenerlebnissystemen integrieren. Gesundheitsdienstleister erhöhen ihre Bestellungen für datenschutzkonforme Lösungen, die Patientenbereiche segmentieren und die Zugangsprüfung automatisieren. Anbieter, die diese Vertikalen bedienen, müssen spezialisierte Compliance-Regimes navigieren und Analytik auf operative Leistungskennzahlen jenseits der Sicherheit zuschneiden.

Infrastrukturprojekte – Verkehrsknotenpunkte, intelligente Korridore und Energieanlagen – werden voraussichtlich mit einer CAGR von 15,6 % expandieren, der höchsten unter allen Vertikalen. Regierungen finanzieren vernetzte Kameranetzwerke zur Verbesserung der Perimeterverteidigung, Verkehrsoptimierung und Umweltüberwachung. Vertragliche Zyklen sind langwierig, aber die Auftragswerte sind groß und umfassen mehrjährige Wartungseinnahmen, was Anbieter belohnt, die komplexe Ausschreibungsanforderungen und offene Plattforminteroperabilität meistern.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Markt für Videoüberwachungssysteme mit einem Umsatzanteil von 89,40 % und werden voraussichtlich von 24,00 Milliarden USD im Jahr 2025 auf 50,72 Milliarden USD bis 2031 ansteigen. Bundesinfrastrukturgesetze, staatsweite Schulensicherheitszuschüsse und die Nachfrage des Privatsektors nach KI-gestützter Verlustprävention halten eine robuste Projektpipeline aufrecht. Schätzungsweise 26,1 Millionen CCTV-Kameras werden voraussichtlich bis 2030 national ausgeliefert, was sowohl Neuinstallationen als auch Analog-zu-IP-Nachrüstungen widerspiegelt. Käufer spezifizieren zunehmend NDAA-konforme Hardware und Zero-Trust-Architekturen, was Anbieter-Shortlists neu gestaltet und inländische Fertigungsinitiativen beschleunigt.

Mexiko, obwohl in absoluten Zahlen kleiner, liefert das schnellste Expansionstempo mit einer CAGR von 13,7 % bis 2031. Smart-City-Konzepte in Mexiko-Stadt, Guadalajara und Monterrey zeigen großangelegte Deployments, die Kennzeichenschilderkennung, Gesichtsauthentifizierung und Massenanalytik integrieren. Die Marktgröße des nordamerikanischen Marktes für Videoüberwachungssysteme für Mexiko profitiert von Nearshoring-Trends, die globale Hersteller dazu verleiten, Anlagen zu bauen, die strenge Sicherheitsperimeter erfordern. Staatliche Anreize für öffentlich-private Partnerschaften verbreitern die adressierbare Basis weiter, insbesondere in Transport- und Energiekorridoren, die mit den Vereinigten Staaten verbunden sind.

Kanada bietet ein stabiles, aber datenschutzsensibles Umfeld. Provinzen setzen strenge Datenschutzvorschriften gemäß dem Gesetz zum Schutz persönlicher Informationen und elektronischer Dokumente (PIPEDA) durch und verpflichten Betreiber zur Einführung von Schwärzungs-, Datensparsamkeits- und transparenten Governance-Kontrollen. Gemeinden von Vancouver bis Toronto überlagern Kameranetzwerke mit multimodalen Sensoren – akustisch, umweltbezogen und verkehrsbezogen – um integrierte Situationsbewusstsein-Dashboards zu erstellen. Extreme Wetterbedingungen und ausgedehnte abgelegene Gebiete fördern die Nachfrage nach robusten, wartungsarmen Geräten und schaffen Nischen für spezialisierte Anbieter.

Regulatorisches Umfeld

In den Vereinigten Staaten prägen Beschaffungs- und Lieferketten-Beschränkungen weiterhin die Compliance-Anforderungen für Videoüberwachungseinsätze im Bundes- und in vielen bundesstaatlichen oder kritischen Infrastrukturumgebungen. FAR 52.204-25 (Section 889) beschränkt die Beschaffung und Nutzung erfasster Telekommunikations- und Videoüberwachungsausrüstung und -dienste durch Bundesbehörden, was Kürzungen von Anbieterlisten bei namentlich genannten erfassten Herstellern wie Hikvision und Dahua bewirkt. Käufer und Integratoren nutzen üblicherweise die FCC Covered List als Prüfreferenz.

Die regulatorische Aktivität im Jahr 2026 brachte mehr Detail und zusätzliche Pflichten. Im Mai 2026 leiteten Bundesbehörden ein öffentliches Konsultationsverfahren ein, um die mit dem Vertragsverbot verbundene Genehmigung zur Informationserhebung bis Dezember 2026 zu verlängern, was die Offenlegungs- und Compliance-Workflows für Auftragnehmer verstärkt. Im Januar 2026 aktualisierte die FCC ihre Covered List um zusätzliche Kategorien, einschließlich solcher, die im FY2025 NDAA genannt werden. Eine Mitteilung im Federal Register vom Juli 2026 beschrieb eine FCC-Maßnahme, die bestimmte Verbote für bereits zugelassene erfasste Geräte in nicht erfassten kommerziellen Nutzungen vorübergehend aussetzte, bis kritische Infrastruktur genauer definiert ist, was für Anbieter eine zeitlich begrenzte Auslegungsfrage der Compliance schafft. Auf bundesstaatlicher Ebene brachte Kalifornien in der Sitzungsperiode 2025-2026 AB-2062 ein, um zu regeln, wie Sicherheitsüberwachungsunternehmen mit Daten umgehen und Dritten Zugang zu Videoinhalten gewähren, was die Prüfung von Einwilligung, Speicherung und nachgelagerten Weitergabepraktiken über die Hardware-Ursprungs-Compliance hinaus verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Videoüberwachungssysteme in Nordamerika reicht von vorgelagerten Halbleiter- und Optikzulieferern (CMOS-Sensoren, SoCs, Speicher, Objektive) über Kamera- und Recorder-OEMs/ODMs bis hin zu VMS- und Analyseanbietern und schließlich zu Distributoren und Sicherheitsintegratoren, die Systeme für Endnutzer in Handels-, Infrastruktur-, Institutions- und Regierungssegmenten entwerfen, installieren und warten. Ein wesentlicher Teil des Gerätewerts ist an global bezogene Komponenten gebunden, und Fortschritte bei Edge-KI hängen vom OEM-Zugang zu Compute-Roadmaps ab, die an asiatische Foundry- und Verpackungskapazitäten gebunden sind.

Die regionale Kameramontage bleibt im Vergleich zum Einheitenverbrauch begrenzt, sodass die Lieferkette stark von Importen für Fertiggeräte und wichtige Unterbaugruppen abhängt. Mexiko fungiert zudem als Montage- und Logistikzentrum im Rahmen der USMCA-verknüpften Handelsströme. Vertriebspartner und große Integratoren wie Convergint Technologies, Johnson Controls und Securitas beeinflussen Spezifikation, Cybersicherheits-Härtung und Ausschreibungsunterlagen, insbesondere dort, wo NDAA/FAR-bezogene Prüfungen vorgeschrieben sind. Zölle und Beschränkungen für erfasste Anbieter haben die Diversifizierung von Fertigungsstandorten und Stücklistenentscheidungen vorangetrieben, und einige Anbieter haben Kostenschocks abgefedert, um Integrator-Preise und Projektkontinuität stabil zu halten.

Wettbewerbslandschaft

Der nordamerikanische Markt für Videoüberwachungssysteme weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter zusammen schätzungsweise 21–32 % des Umsatzes im Jahr 2024 kontrollieren. Etablierte Anbieter wie Motorola Solutions nutzen Akquisitionen, um End-to-End-Portfolios zu stärken und Kameras, Videomanagement und Analytik in Einzel-Anbieter-Stacks zu integrieren, die für Käufer im öffentlichen Sektor attraktiv sind, die Beschaffungseinfachheit anstreben. Cloudnative Herausforderer positionieren Abonnementmodelle, die Kapitalbudgets in vorhersehbare Betriebsausgaben umwandeln und die Lücke zu etablierten Hardware-Marken verringern.

Strategische Themen drehen sich um die Breite des Ökosystems, KI-Differenzierung und Compliance-Bereitschaft. Die Veräußerung von Boschs Gebäudetechnologie-Sicherheitssparte an Triton Partners unterstreicht eine zunehmende Fokussierung auf Kernkompetenzen, während Axis und i-PRO verstärkt auf Edge-basierte Analytik setzen, um den Wert jedes Geräts im Einsatz zu steigern. Chinesische Hersteller sind weiterhin aktiv beteiligt, aber NDAA-Beschränkungen veranlassen US-amerikanische Bundesbehörden und viele staatliche Einrichtungen, Lieferketten strenger zu prüfen, was indirekt inländischen und europäischen Marken zugute kommt.

Partnerschaften mit Cloud-Hyperscalern, Zugangskontrollspezialisten und 5G-Netzbetreibern nehmen zu. Anbieter bündeln API-Zugang, Software-Entwicklungskits und Low-Code-Toolkits, damit Kunden Videofeeds in umfassendere digitale Transformationsprogramme integrieren können. Go-to-Market-Teams umfassen nun Berater für vertikale Branchen, die die Sprache des Einzelhandelsbetriebs, der Raffineriesicherheit oder des Besuchererlebnisses in Sportstätten sprechen, was den Übergang der Überwachung von reiner Sicherheit zu einem multidisziplinären Datenwerkzeug widerspiegelt.

Marktführer der nordamerikanischen Videoüberwachungssystembranche

Honeywell International Inc.

Genetec Inc.

Avigilon (Motorola Solutions)

Axis Communications AB

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in Compliance-getriebenen Erneuerungszyklen, bei denen Käufer NDAA/FAR-konforme Beschaffung und klarere Lieferkettenherkunft für Kameras, Recorder und zugehörige Dienste verlangen. Die Aufrechterhaltung der FCC Covered List und die fortgesetzte Anwendung von FAR 52.204-25 bei Bundesaufträgen halten die Anbietereignung im Fokus. Dies unterstützt wiederum die Nachfrage nach alternativen Hardware-Linien, dokumentierter Komponentenrückverfolgbarkeit und Integratorleistungen, die Compliance-Nachweise zusammen mit Cybersicherheitskontrollen wie Verschlüsselung, Identitätsmanagement und Patch-Governance bündeln.

Cloudverwaltete und hybride Architekturen schaffen ebenfalls Raum für Plattformen, die den Betriebsaufwand über mehrere Standorte hinweg reduzieren und dabei Datenaufbewahrungs- und Datenschutzpflichten erfüllen. Im März 2026 ging Honeywell eine Partnerschaft mit Rhombus ein, um KI-gestütztes Cloud-Videomanagement in Honeywells Gebäudesicherheitsangebote zu integrieren, was die Nachfrage von Unternehmen nach konvergenten Video-, Zugangs- und Gebäude-Workflows widerspiegelt, die über Cloud-Software bereitgestellt werden. Im selben Monat stellte Johnson Controls Updates vor, darunter C-CURE IQ 3.2 und ein neues C-CURE IQ VMS, sowie Releases wie exacqVision 26.0 und EntraPass 9.10, was auf anhaltende Investitionen in Interoperabilität und einheitliches Management für kommerzielle Einsätze hinweist. Die regulatorische Aufmerksamkeit auf den nachgelagerten Umgang mit Daten, einschließlich des kalifornischen AB-2062-Vorschlags für Sicherheitsüberwachungsunternehmen, unterstützt zudem die Nachfrage nach Privacy-by-Design-Funktionen wie rollenbasiertem Zugriff, Kontrollen für Drittweitergabe und Prüfbarkeit in VMS- und VSaaS-Paketen.

Aktuelle Branchenentwicklungen

- Mai 2026: Genetec berichtete, dass Security Center Synergis Zugangskontrolle, Synergis Cloud Link und ein sicheres I/O-Modul von STid die ANSSI-Hochsicherheits-Cybersicherheitsqualifikation erhalten haben. Die Zertifizierung stärkt Genetecs Positionierung für sicherheitskritische Einsätze, bei denen formale Cyber-Zusicherungen die Anbieterauswahl und Lösungsarchitektur beeinflussen.

- März 2026: Honeywell und Rhombus kündigten eine strategische Partnerschaft an, um KI-gestütztes Cloud-Videomanagement in Honeywells Zugangskontroll- und Gebäudesicherheits-Ökosystem zu integrieren, mit anfänglichem Schwerpunkt auf Nordamerika. Der Schritt beschleunigt die Einführungspfade für cloudbasierte Videoerfassung für Unternehmensgebäudeportfolios, die einheitliche Video- und Zugangs-Workflows wünschen, ohne einen vollständigen Austausch der Altsysteme.

- April 2025: i-PRO Americas sicherte sich eine Rahmenvereinbarung mit E&I Cooperative Services zur Lieferung von Sicherheitslösungen an deren Mitgliedsbildungseinrichtungen. Die Vereinbarung vereinfacht die Beschaffung für Schulen und unterstützt schnellere, standardisierte Rollouts von Kamera- und zugehörigen Überwachungsupgrades im Einklang mit Programmen zur Modernisierung der Schulsicherheit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der nordamerikanische Markt für Videoüberwachungssysteme als der Umsatz gemessen, der mit Kamera- und Aufzeichnungssystemen, zugehöriger Software und damit verbundenen Diensten zur Erfassung, Speicherung, Verwaltung und Anzeige von Video für Sicherheit und Überwachung in der gesamten Region erzielt wird.

Umfangsausschlüsse: Wir schließen eigenständige Videoanalysesoftware aus, die nicht mit einer Kamera-, Aufzeichnungs- oder Videomanagementlösung gebündelt ist.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Kameras

- Analog

- IP

- Hybrid

- Speicher

- Monitore

- Zubehör

- Kameras

- Software

- Videoanalytik

- Videomanagementsoftware

- Dienste

- Videoüberwachung als Dienst

- Gehostet

- Verwaltet

- Installation und Integration

- Wartung und Support

- Videoüberwachung als Dienst

- Hardware

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- Nach Auflösung

- Standardauflösung (SD)

- High Definition (HD)

- Full HD

- 4K und höher

- Nach Endnutzerbranche

- Kommerziell

- Einzelhandel

- Bank-, Finanz- und Versicherungssektor (BFSI)

- Hotel- und Unterhaltungsgewerbe

- Gesundheitswesen

- Infrastruktur

- Transport (Flughäfen, Schiene, Häfen)

- Intelligente Städte

- Energie und Versorgungsunternehmen

- Industriell

- Fertigung

- Öl und Gas

- Bergbau

- Institutionell

- Bildung

- Religiöse Gebäude

- Wohnbereich

- Regierung und Strafverfolgung

- Kommerziell

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Kartierung nachfrageseitiger Signale, die erklären, woher Installationen und Erneuerungszyklen in Nordamerika stammen. Wir stützen uns typischerweise auf öffentliche Quellen wie die Bau- und Ausgabenreihen des US Census Bureau, Veröffentlichungen von Statistics Canada, Statistiken des mexikanischen INEGI sowie staatliche Beschaffungsportale, die Pläne zur Sicherheitsmodernisierung und Budgetrichtungen zeigen.

Anschließend fügen wir angebotsseitigen Kontext aus Jahresberichten und Investorenpräsentationen von Unternehmen, Produktkatalogen und seriöser Presseberichterstattung hinzu, um zu verstehen, was verkauft wird und wie sich die Preise entwickeln. Patentdatenbanken werden ebenfalls geprüft, um zu sehen, wo sich Innovationen bei Analytik, Edge-Verarbeitung und Speicherung konzentrieren, und Extrakte aus Import- und Exportsendungsdatenbanken werden selektiv verwendet, um Trends für wichtige in die Region einströmende Hardwarekategorien plausibel zu prüfen. Die hier aufgeführten Quellen sind nur illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Schreibtischannahmen zu Ersatzzyklen, Cloud-Einführung und Bündelpreisen zu überprüfen, da diese Punkte die Gesamtsummen schnell verändern können. Wir sprachen mit einer Mischung aus Installateuren, Distributoren, Unternehmenssicherheitsteams und Dienstanbietern in den Vereinigten Staaten, Kanada und Mexiko, um Volumenrichtung, typische Geschäftsstrukturen und Bereiche, in denen Ausgaben aufgeschoben oder beschleunigt werden, zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 20% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 22% | Manager: 55% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem Bautätigkeit, Ausweitung der installierten Basis bei wichtigen Endnutzern und Programme für Infrastruktur der öffentlichen Sicherheit in wahrscheinliche Systemnachfrage übersetzt und dann anhand beobachteter Mischmuster in Hardware, Software und Dienste aufgeteilt werden. Um die Gesamtsummen realistisch zu halten, wird das Modell mit selektiven Bottom-up-Näherungen abgeglichen, wie z. B. stichprobenartigen Kamera- und Recorder-Lieferungen in den Vertriebskanal, Prüfungen der Projektlaufraten von Installateuren und einer ASP-x-Einheiten-Methode für einige repräsentative Anwendungsfälle.

Zu den wichtigsten Einflussfaktoren in diesem Markt gehörten der Mix zwischen On-Premises und Cloud (einschließlich VSaaS), typische Kamera-Erneuerungszyklen und Ersatzraten, Preisbewegungen im Vertriebskanal für IP-Kameras und NVRs, durch Auflösung und Aufbewahrungsanforderungen getriebene Speicherintensitätstrends und die Dienstanbindungsrate für Überwachung und verwaltetes Video. Wo Bottom-up-Indikatoren für Mexiko oder kleinere Vertikale unvollständig waren, wurden Lücken durch Anwendung validierter Verhältnisse aus ähnlichen Projekttypen behandelt und die Ergebnisse anschließend mit lokalen Interviews erneut geprüft.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch einfache Trendmodelle für die wichtigsten Treiber, und der endgültige Ausblick wurde an das ausgerichtet, was Praktiker hinsichtlich Tempo der Cloud-Migration, cybersicherheitsgetriebener Upgrades und zeitlicher Projektfinanzierung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, die das Modell mit unabhängigen Signalen wie Länderanteilen, Hardware-zu-Dienste-Mix und beobachteten Cloud-Einführungsraten vergleichen, was hilft, Gesamtsummen zu erkennen, die vom praktischen Kaufverhalten abweichen. Wenn große Abweichungen auftreten, werden Annahmen überprüft, Ausreißer erklärt und Interview-Nachfassungen ausgelöst, um zu bestätigen, ob die Veränderung real ist oder ein Datenartefakt darstellt.

Vor der Freigabe wird die Arbeit von einem anderen Analysten auf logische Konsistenz, Einheitswirtschaftlichkeit und Rechenprüfungen überprüft und anschließend mit der Marktdefinition abgestimmt, damit benachbarte Kategorien nicht versehentlich einbezogen werden. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse eintreten, und eine abschließende Prüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Marktgröße des nordamerikanischen Marktes für Videoüberwachungssysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Videoüberwachung in Nordamerika weichen oft voneinander ab, weil die Zahlen empfindlich auf den Zeitpunkt der Erneuerung, Währungsumrechnungspunkte reagieren und davon abhängen, ob wiederkehrende Cloud-Umsätze als Dienstleistungsstrom behandelt oder ausgelassen werden. Kleine Unterschiede darin, wie durchschnittliche Verkaufspreise trendmäßig fortgeschrieben werden, insbesondere während des schnellen Wandels zu höherer Auflösung und KI-fähigen Geräten, können den endgültigen Wert stärker verändern, als viele Leser erwarten würden.

Ein häufiger Grund für Abweichungen ist der Umgang mit VSaaS und verwandten verwalteten Diensten, da sich einige Schätzungen hauptsächlich auf physische Hardware-Lieferungen konzentrieren und Abonnementverlängerungen nur teilweise widerspiegeln. Ein weiterer Grund ist die Geografie, wobei einige Verlage effektiv nur die Vereinigten Staaten abbilden und dies dann auf die Region verallgemeinern, ohne die Nachfragesignale aus Kanada und Mexiko erneut zu prüfen. Durch die Aktualisierung von Währungszeitpunkten und Preis-Mix-Annahmen nahe am Veröffentlichungszeitpunkt und die Validierung des Cloud-Anteils mit Interviews aus Vertriebskanal und Nutzerseite hält Mordor Intelligence die Gesamtsumme für 2025 im Einklang damit, wie Systeme in der Region tatsächlich gekauft und abgerechnet werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,84 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 18,84 Mrd. USD (2024) | Verwendet einen stark auf die USA fokussierten Umfang und behandelt die meisten Cloud-Video-Abonnements nur als Software, was die Erfassung von Dienstleistungsumsätzen für Nordamerika verringert. |

| Fachzeitschrift B | 12,34 Mrd. USD (2024) | Verfolgt hauptsächlich Hardware-Lieferungen und passt nicht vollständig an den ASP-Anstieg durch höhere Auflösung, Aufbewahrungsanforderungen und Dienstanbindung bei Unternehmenseinsätzen an. |

Die Spanne in der Tabelle geht hauptsächlich auf den Zeitpunkt und darauf zurück, was gezählt wird, wenn Systeme von einem einmaligen Geräteverkauf zu einer Mischung aus Hardware plus wiederkehrendem Dienst wechseln. Unser Ansatz bleibt nachvollziehbar, da die Gesamtsummen aus klaren Nachfragetreibern aufgebaut und anschließend mithilfe praktischer Prüfungen von Preisgestaltung, Mix und Cloud-Einführung korrigiert werden, die jedes Jahr wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der nordamerikanische Markt für Videoüberwachungssysteme bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 56,73 Milliarden USD erreichen und mit einer CAGR von 13,28 % wachsen.

Welche Komponentenkategorie expandiert am schnellsten?

Videoüberwachung als Dienst ist die am schnellsten wachsende Komponente und wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 15,5 % verzeichnen.

Welchen Anteil repräsentieren Cloud-Bereitstellungen derzeit am Markt?

Cloud-Bereitstellungen machten im Jahr 2025 15,90 % des Umsatzes aus und werden voraussichtlich rasch mit einer CAGR von 15,9 % ansteigen.

Welches Land ist der am schnellsten wachsende nationale Markt in Nordamerika?

Mexiko expandiert mit einer CAGR von 13,7 %, angetrieben durch Smart-City-Initiativen und Infrastrukturinvestitionen.

Warum gewinnen Edge-KI-Kameras an Bedeutung?

Eingebettete Prozessoren reduzieren die Bandbreite um bis zu 70 % und eliminieren kostspielige Server, senken die Gesamtbetriebskosten und ermöglichen Echtzeit-Analytik.

Welche Auswirkungen haben neue Datenschutzvorschriften auf den Markt?

Beschränkungen auf Staatsebene für Gesichtserkennung und strengere Bundesdatenschutzvorschriften erhöhen die Compliance-Kosten und verlangsamen die Einführung von Analytik in bestimmten Rechtsbereichen.

Seite zuletzt aktualisiert am: