Marktgröße und Marktanteil für fraktionelle Flussreserve

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fraktionelle Flussreserve von Mordor Intelligence

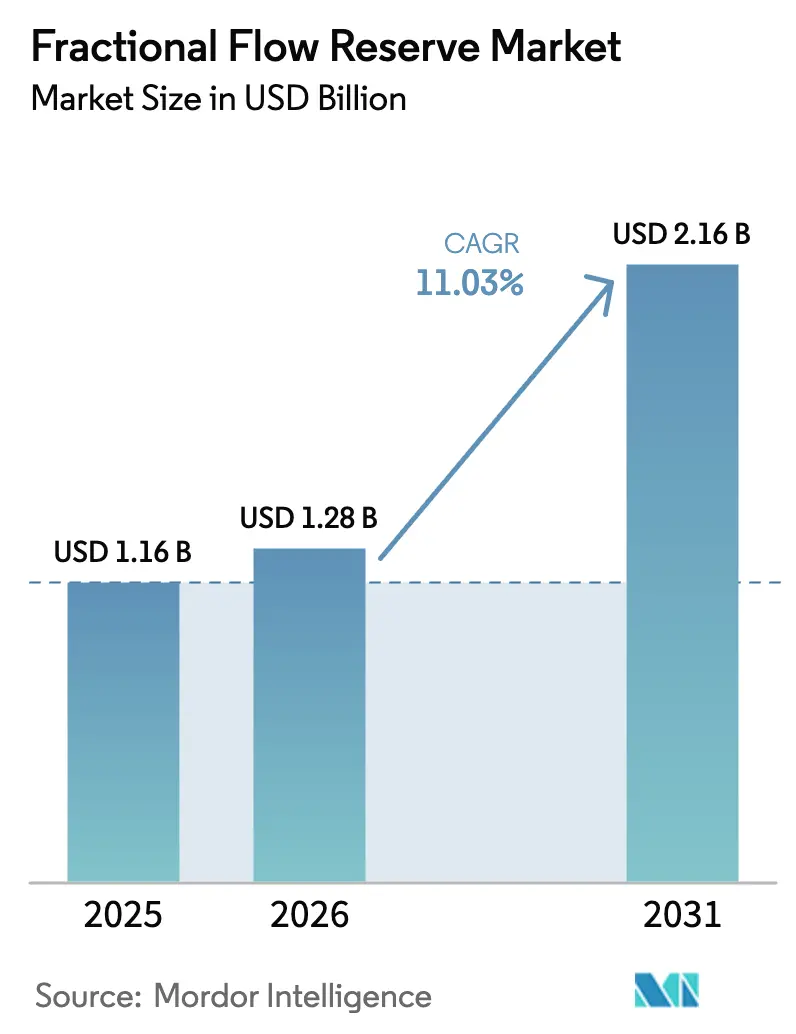

Die Größe des Marktes für fraktionelle Flussreserve wird für 2025 auf 1,16 Milliarden USD, für 2026 auf 1,28 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,16 Milliarden USD erreichen, mit einer CAGR von 11,03 % von 2026 bis 2031.

Wachsende Leitlinienvorschriften für physiologiegesteuerte Revaskularisierung, eine breitere Erstattung für nicht-invasive Bildgebung und technologische Miniaturisierung veranlassen Kliniker dazu, sich von der ausschließlich angiographiebasierten Entscheidungsfindung abzuwenden. Druckdrahtsysteme bleiben das verfahrenstechnische Arbeitspferd in Herzkatheterlaboren, doch softwarebasierte FFR-CT-Plattformen beschleunigen sich am schnellsten, da ambulante Bildgebungszentren computergestützte Strömungsdynamik in die routinemäßige Abklärung von Brustschmerzen integrieren. Sensorinnovationen spalten sich zwischen hochwertigen Glasfaserdesigns und kostengünstigen MEMS-Chips auf, während KI-gesteuerte Angio-FFR die Verfahrenszeit und Adenosinkosten in Hochvolumenzentren reduziert. Nordamerika führt bei der Einführung dank der Medicare-Abdeckung, aber der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich, da China die Herzkatheterlaborinfrastruktur finanziert und Japans alternde Bevölkerung den Pool an Koronarerkrankungen vergrößert. Die Wettbewerbsdynamik dreht sich um Ökosystem-Bindung: Etablierte Anbieter bündeln Konsolen, Cloud-Analysen und Schulungen, während Herausforderer dispositivfreie Software anbieten, die die Kosten pro Fall senkt.

Wichtigste Erkenntnisse des Berichts

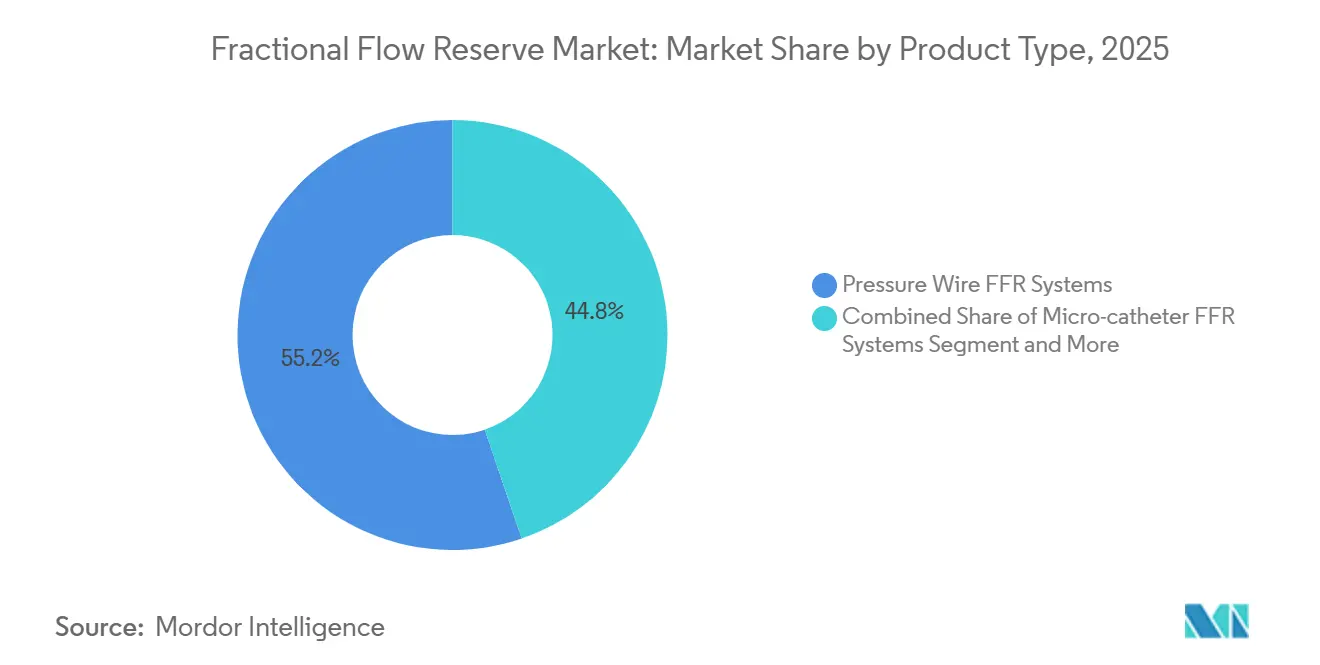

- Nach Produkttyp führten Druckdrahtsysteme im Jahr 2025 mit einem Umsatzanteil von 55,22 %, während FFR-CT-Softwareplattformen bis 2031 voraussichtlich mit einer CAGR von 15,24 % wachsen werden.

- Nach Sensortechnologie erzielten Glasfaserdrucksensoren 46,52 % des Umsatzes im Jahr 2025, während MEMS-Sensoren bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen werden.

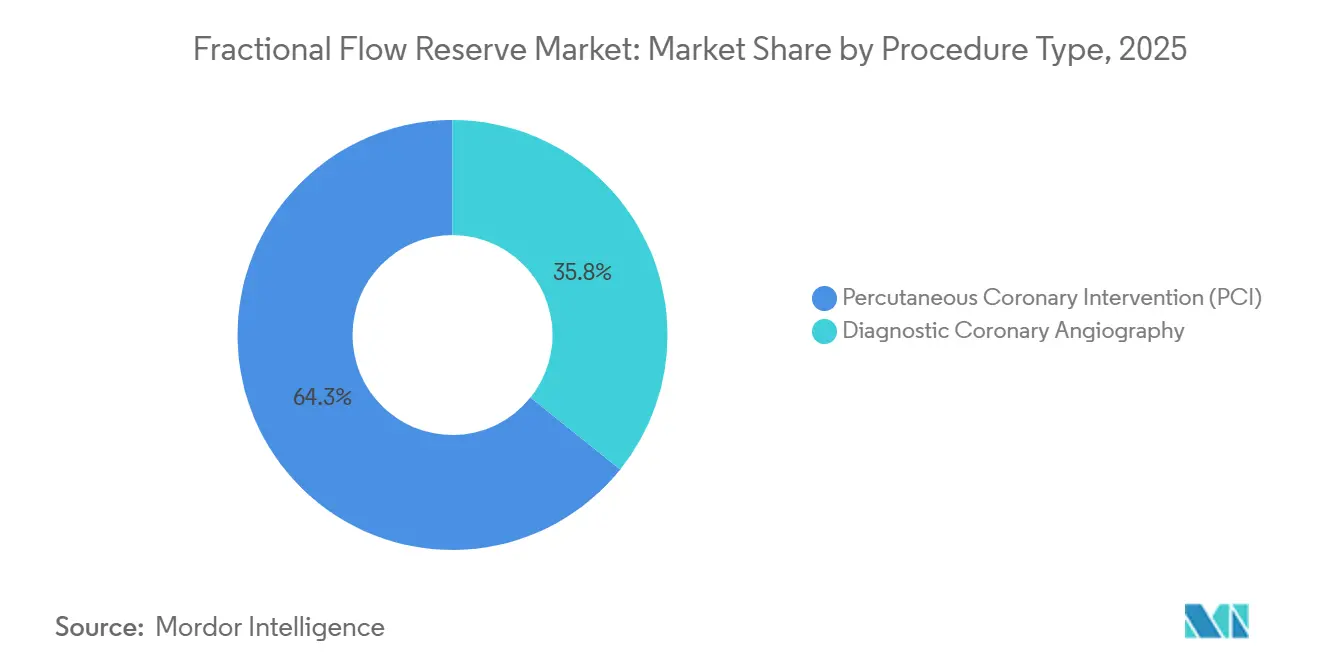

- Nach Verfahren entfielen 64,25 % der Nutzung im Jahr 2025 auf PCI-Verfahren, und die diagnostische Angiographie soll bis 2031 mit einer CAGR von 12,52 % steigen.

- Nach Modalität hielt die invasive FFR im Jahr 2025 einen Anteil von 59,73 %, während die nicht-invasive FFR-CT bis 2031 voraussichtlich eine CAGR von 15,64 % erzielen wird.

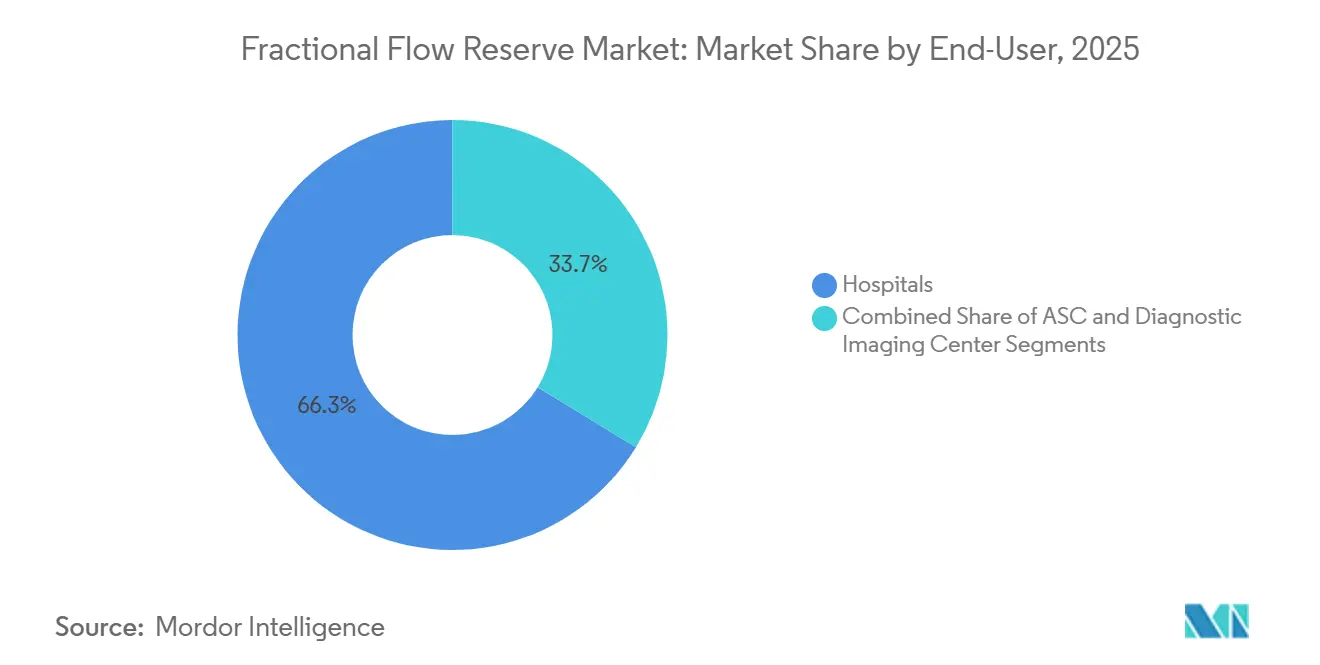

- Nach Endnutzer entfielen 66,26 % der Ausgaben im Jahr 2025 auf Krankenhäuser, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen werden.

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,73 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fraktionelle Flussreserve

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Prävalenz der koronaren Herzkrankheit | 2.1% | Global, mit höchster Belastung im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Leitlinienvorgeschriebene FFR-gesteuerte PCI | 2.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der nicht-invasiven FFR-CT | 2.8% | Nordamerika, Westeuropa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz gegenüber ausschließlich angiographiebasierter PCI | 1.4% | Global, insbesondere in wertbasierten Versorgungssystemen (USA, Vereinigtes Königreich, nordische Länder) | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Echtzeit-Angio-FFR-Analytik | 1.6% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Erstattung in Schwellenmärkten | 0.9% | China, Indien, Brasilien, GCC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz der koronaren Herzkrankheit

Koronare Herzkrankheit verursachte im Jahr 2022 19,8 Millionen Todesfälle, davon drei Viertel in Ländern mit niedrigem und mittlerem Einkommen. Schnelle Urbanisierung und eine Verdoppelung der Diabetesprävalenz im asiatisch-pazifischen Raum seit dem Jahr 2000 erzeugen jüngere Kohorten mit diffuser Erkrankung, die eine physiologiebasierte Triage erfordern. Japans Anteil der Bürger im Alter von ≥ 65 Jahren erreichte 2024 29 % und trieb das Volumen stabiler Angina pectoris in die Höhe.[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Statistisches Handbuch Japans 2024”, Regierung Japans, mhlw.go.jpIndiens Herzkatheterlaborverfahren stiegen zwischen 2020 und 2024 um 34 %, doch nur 15 % nutzten physiologische Steuerung, was erhebliches Wachstumspotenzial für die Marktdurchdringung der fraktionellen Flussreserve signalisiert.[2]Ministerium für Gesundheit und Familienfürsorge, „Jahresbericht der Nationalen Gesundheitsmission 2024”, Regierung Indiens, nhm.gov.inGesundheitssysteme wenden sich sowohl invasiven Druckdrähten als auch ambulanter FFR-CT zu, um Überweisungen ohne proportionale interventionelle Expansion zu bewältigen.

Leitlinienvorgeschriebene FFR-gesteuerte PCI

Die ESC-Leitlinie 2024 zu chronischen Koronarsyndromen und die ACC/AHA-Aktualisierung 2025 zu akuten Koronarsyndromen verliehen dem drahtbasierten FFR für intermediäre Läsionen jeweils den Klasse-I-Status und verschoben die Kostenträgerlogik hin zu Physiologie zuerst.[3]Europäische Gesellschaft für Kardiologie, „ESC-Leitlinien 2024 für das Management chronischer Koronarsyndrome”, Europäische Gesellschaft für Kardiologie, escardio.org FLOWER-MI zeigte einen Rückgang schwerwiegender unerwünschter Ereignisse um 22 % bei FFR-gesteuerter vollständiger Revaskularisierung im Vergleich zur alleinigen Angiographie. Erstattungsablehnungen für ausschließlich angiographiebasierte PCI veranlassen Krankenhäuser nun, Druckdrähte zu bevorraten und Operateure zu schulen, während KI-gesteuerte Angio-FFR einen kostengünstigeren Weg zur Erfüllung der Leitlinienanforderungen bietet.

Schnelle Einführung der nicht-invasiven FFR-CT

Medicare erweiterte die FFR-CT-Abdeckung im Januar 2024 und ermöglichte damit die ambulante Abrechnung sowie die Verschiebung invasiver Abklärungen bei Niedrigrisikopatienten. HeartFlow, Siemens Healthineers und GE Healthcare lieferten radiologisch integrierte Plattformen, die Physiologieergebnisse innerhalb von 24 Stunden liefern. DEFINE-FLOW berichtete von einer Reduzierung unnötiger Herzkatheterlaboruntersuchungen um 31 % und Einsparungen von 1.200 USD pro Patient, wenn FFR-CT die Triage steuerte. Die Einführung konzentriert sich auf Regionen mit hoher CT-Dichte und unterstützenden Kostenträgermodellen.

Kosteneffizienz gegenüber ausschließlich angiographiebasierter PCI

Die Fünfjahres-FAME-Nachbeobachtung bestätigte, dass das Aufschieben der PCI bei Läsionen mit FFR > 0,80 gleichwertige Ergebnisse liefert und die Stentkosten von 8.000 USD in den Vereinigten Staaten einspart. NICE kam 2025 zu dem Schluss, dass FFR 0,14 QALY zu inkrementellen Kosten von nur 600 GBP (750 USD) hinzufügt, was weit unter dem NHS-Schwellenwert liegt. Wertbasierte US-Verträge belohnen Krankenhäuser für die Reduzierung von 30-Tage-Wiederaufnahmen und fördern die physiologiegesteuerte Praxis selbst in gewinnorientierten Systemen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Geräte- und Softwarekosten | -1.8% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Begrenzte Bedienerqualifikation und Schulung | -1.3% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Diagnostische Unsicherheit bei mikrovaskulärer Erkrankung | -0.7% | Global, insbesondere bei diabetischen und weiblichen Patientenkohorten | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch iFR/OFR-Modalitäten | -1.1% | Europa, Nordamerika, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Softwarekosten

Einweg-Druckdrähte kosten 600–1.200 USD, während FFR-CT-Lizenzen 50.000–150.000 USD zuzüglich 300–500 USD pro Scan kosten, was Budgets belastet, bei denen die jährlichen Gesundheitsausgaben pro Kopf unter 200 USD liegen. Selbst US-amerikanische Krankenhäuser sehen sich einem Margendruck ausgesetzt, wenn unerfahrene Teams Verfahren über 60 Minuten hinaus verlängern.

Begrenzte Bedienerqualifikation und Schulung

SCAI berichtete 2024, dass nur 40 % der US-amerikanischen Interventionalisten FFR in mehr als 10 % der Fälle anwenden, und nannte Wissenslücken bei der Drahtführung und der Hyperämie als Gründe. Japans Zertifizierungsprogramm von 2024 schreibt 25 beaufsichtigte Fälle vor, bleibt jedoch auf akademische Zentren beschränkt, was Kapazitätsengpässe in aufstrebenden Regionen widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drahtsysteme bleiben Kernbereich, während Software schneller wächst

Druckdrahtsysteme hatten 2025 einen Marktanteil von 55,22 % am Markt für fraktionelle Flussreserve und unterstreichen damit die fest verankerte Rolle von Einweg-Sensordrähten bei der Echtzeit-Entscheidungsfindung. Die Einführung ist am stärksten in akademischen und hochvolumigen Gemeinschaftskrankenhäusern, wo Leitlinienvorschriften und Bedienervertrautheit das Verfahrensvolumen aufrechterhalten. Die durch diese Drähte generierte Marktgröße für fraktionelle Flussreserve wird voraussichtlich stetig steigen, da Ersatzzyklen und Schulungsprogramme ihren Verfahrensstatus festigen. FFR-CT-Software, obwohl von einer kleineren Basis ausgehend, soll bis 2031 mit einer CAGR von 15,24 % wachsen, da ambulante Bildgebungszentren nun direkt bei Medicare für Physiologiestudien abrechnen können.

Radiologieabteilungen bevorzugen Software, weil sie invasive Abklärungen aufschiebt und die Gesamtepisodkosten senkt – Vorteile, die bei wertbasiertem Einkauf Anklang finden. Frühe US-amerikanische Anwender berichten von einem Rückgang unnötiger Herzkatheterlaboruntersuchungen um 30 % nach der Integration von FFR-CT in Brustschmerzabläufe, ein Trend, der in Westeuropa gespiegelt wird. Anbieter passen Plattformen für nahtlose Plug-ins an bestehende CT-Scanner an und senken so die Kapitalbarrieren für mittelgroße Zentren. Diese Zweiteilung bedeutet, dass drahtbasierte Systeme weiterhin komplexe, tischbasierte Entscheidungen bedienen werden, während Softwareplattformen neue Umsätze in der ambulanten Diagnostik erschließen, anstatt etablierte Volumina zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: Glasfaser führend, MEMS gewinnt an Dynamik

Glasfaserdrucksensoren erzielten 2025 46,52 % des Umsatzes dank elektromagnetischer Immunität und Langzeitstabilität – Eigenschaften, die in Herzkatheterlaboren geschätzt werden. Sie bilden das Fundament von Premiumangeboten wie Abbott's PressureWire X und Opsens' OptoWire, die dünne Profile mit schneller Signaltreue verbinden. Krankenhäuser schätzen die reduzierte Drift, die Neukalibrierungen begrenzt und die Verfahrenszeit verkürzt, was hilft, den Durchsatz unter festen Erstattungsplänen aufrechtzuerhalten.

Mikro-elektromechanische Systeme werden bis 2031 voraussichtlich jährlich mit 14,55 % wachsen, da die Halbleiterfertigung die Stückkosten auf unter 400 USD pro Draht senkt und das Angebot für Schwellenmärkte steigert. Boston Scientifics neuester MEMS-basierter Comet-Draht reduziert die Ansprechzeit auf unter 10 Millisekunden und gibt Bedienern nahezu sofortiges Druckfeedback. Die skalierbaren Wirtschaftlichkeitsvorteile sprechen Gesundheitssysteme im asiatisch-pazifischen Raum und in Lateinamerika an, die Budgetobergrenzen, aber steigende Fallzahlen bei Koronarerkrankungen haben. Da die MEMS-Reife die Leistungslücken verringert, werden Glasfaser-Marktführer ihren Anteil durch Ökosystemdienste verteidigen, während Käufer im mittleren Preissegment zu günstigeren MEMS-Alternativen wechseln.

Nach Verfahrenstyp: PCI hält Mehrheit, während diagnostische Angiographie beschleunigt

Perkutane Koronarintervention machte 2025 64,25 % der Marktgröße für fraktionelle Flussreserve aus und spiegelt den Klasse-I-Leitlinienstatus für physiologiegesteuerte Stentimplantation bei Mehrgefäß- und Hauptstammerkrankungen wider. Operateure verlassen sich auf drahtbasierte Messwerte zur Bestätigung einer Ischämie vor dem Einsatz kostspieliger Geräte, was mit der Kostenträgerprüfung bei unangemessener Stentimplantation übereinstimmt. Krankenhäuser integrieren FFR-Prüfungen in Prä-Dilatations-Workflows und machen den Drahteinsatz zu einem Routineschritt statt einer optionalen Ergänzung.

Die diagnostische Koronarangiographie steigt jedoch mit einer CAGR von 12,52 %, da KI-gesteuerte Angio-FFR den Druck aus routinemäßigen Cine-Loops ohne Drähte oder Adenosin schätzt. Die Software spart 10–15 Minuten pro Fall, eine Einsparung, die sich in stark ausgelasteten Laboren summiert und Kapazitäten für komplexe Interventionen freisetzt. Frühe Daten zeigen eine 92%ige Übereinstimmung mit drahtbasierter FFR bei intermediären Läsionen und fördern die Einführung in Nordamerika, Europa und Japan. Da Lizenzgebühren sinken und die Genauigkeit in kleinen Gefäßen zunimmt, könnte diagnostische Physiologie mehr Entscheidungen in die Angiographieeinheit verlagern und den Druck auf Herzkatheterlaborpläne verringern.

Nach Modalität: Invasive Messung bleibt Kernbereich, FFR-CT wächst am schnellsten

Invasive Messungen behielten 2025 einen Anteil von 59,73 %, da Interventionalisten Echtzeitdaten vor der Entscheidung für Stents benötigen. Kabellose Konsolen streamen nun Wellenformen auf Cloud-Dashboards und ermöglichen es entfernten Experten, Gemeinschaftsoperateure bei komplexer Anatomie zu beraten. Diese Konnektivität stärkt die Dominanz der Modalität und erweitert ihre Reichweite über Maximalversorgungskrankenhäuser hinaus.

Nicht-invasive FFR-CT ist die am schnellsten wachsende Modalität mit einer prognostizierten CAGR von 15,64 % bis 2031, nachdem Medicares Abdeckungsentscheidung 2024 für die ambulante Abrechnung den breiten US-amerikanischen Zugang ermöglichte. DEFINE-FLOW zeigte eine 92%ige Übereinstimmung mit invasiven Werten bei 40–70%igen Stenosen und gab Klinikern die Sicherheit, unnötige Herzkatheterlaboruntersuchungen bei stabilen Brustschmerzpatienten auszuschließen. Westeuropa spiegelt diesen Trend wider, da die radiologische Erstattung fortgeschrittene Nachbearbeitung belohnt. Die Einführung bleibt in Städten der zweiten Ebene in Asien langsamer, wo CT-Dichte und Kostenträgermodelle hinterherhinken, aber laufende Infrastrukturprogramme signalisieren eine schrittweise Aufholjagd.

Nach Endnutzer: Krankenhäuser dominieren, Bildgebungszentren wachsen schnell

Krankenhäuser generierten 2025 66,26 % des Umsatzes und profitierten von fest verankerten Herzkatheterlaboren, gebündeltem Einkauf und ausgebildetem Personal. Sieben- bis zehnjährige Konsolenlebenszyklen binden Einrichtungen an Anbieter-Ökosysteme, schaffen Wechselkosten und halten Drahtvolumina unter festen Budgets stabil. Integrierte Qualitätsmetriken, die unangemessene Stentimplantation bestrafen, verankern physiologische Prüfungen am Krankenbett weiter.

Diagnostische Bildgebungszentren werden bis 2031 voraussichtlich mit einer CAGR von 13,77 % wachsen, gestützt auf FFR-CT-Erstattung, die keine Krankenhausanbindung mehr erfordert. Freistehende Standorte vermarkten Einzel-Stopp-Brustschmerzabklärungen, die Patienten invasive Diagnostik ersparen, sofern die Physiologie keine Überweisung rechtfertigt. Das Modell spricht Kostenträger an, die die Versorgung aus kostenintensiven Krankenhausumgebungen verlagern möchten, insbesondere in US-amerikanischen Ballungsräumen. Anbieter bündeln nun Cloud-Analysen und technischen Support, der auf Radiologen statt auf Kardiologen ausgerichtet ist, und erweitern so den Markt für fraktionelle Flussreserve und diversifizieren Umsätze jenseits der Akutversorgungseinrichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 39,73 %, gestützt durch Medicares nationale FFR-CT-Abdeckung und FDA-Zulassung für Angio-FFR-Erstattungen, die 350 USD pro Fall zahlen. Kanada hinkt aufgrund provinzieller Flickenteppiche hinterher, und das ländliche Mexiko verfügt trotz IMSS-Abdeckung nicht über ausreichende Labore.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 13,34 % eingestellt, da China ein Herzkatheterlabor pro 300.000 Einwohner finanziert und 70 % der Drahtkosten erstattet. Japans 29%iger Seniorenanteil erhöht die Inzidenz stabiler Angina pectoris, während Indiens Verfahrensboom in 85 % der Fälle noch immer keine physiologische Steuerung nutzt.

Europa hält einen Anteil von rund 25 %, angeführt von NICEs Empfehlung 2025 und Deutschlands automatischer gesetzlicher Abdeckung. Südeuropa hinkt aufgrund von Budgetbeschränkungen hinterher. Naher Osten und Afrika sowie Südamerika kommen zusammen auf einstellige Werte, doch GCC-Öleinnahmen finanzieren die vollständige Einführung, und Brasiliens Privatsektor zahlt nun für FFR trotz Lücken im öffentlichen Sektor.

Wettbewerbslandschaft

Abbott, Philips, Boston Scientific und Opsens gehören zu den wichtigsten Akteuren auf dem Markt. Der Markt ist mäßig fragmentiert. Etablierte Anbieter fügen kabellose Daten, Cloud-Analysen und Schulungen hinzu, um Konten zu binden, während CathWorks und Medis mit dispositivfreier Software angreifen. Patentanmeldungen zur MEMS-Miniaturisierung und zum maschinellen Lernen stiegen zwischen 2023 und 2025 um 40 %. Aufstrebende Marktteilnehmer aus China und Indien bieten Drähte unter 500 USD an, verfügen jedoch nicht über globale Validierung.

Weißer Fleck liegt in der mikrovaskulären Beurteilung; Abbotts Coroventis zielt darauf ab, FFR mit Flussreserve zu kombinieren, aber die Zulassung steht noch aus. Ruhende Indizes wie iFR und OFR erfassen nun 35 % der europäischen Physiologie, fragmentieren die Modalitätswahl und setzen die FFR-Preisgestaltung unter Druck.

Marktführer im Bereich fraktionelle Flussreserve

Abbott Laboratories

Boston Scientific Corporation

Koninklijke Philips NV.

Opsens Inc

ACIST Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Royal Philips stimmte der Übernahme von SpectraWAVE zu und ergänzte damit KI-Angio-Physiologie und Nahinfrarot-Plaquebildgebung.

- Oktober 2025: SpectraWAVE erhielt die FDA-Zulassung für X1-FFR, das NIRS-Plaqueanalyse mit angiographisch abgeleiteten Druckgradienten kombiniert.

- Januar 2024: HeartFlow sicherte sich eine erweiterte Medicare-Abdeckung für FFR-CT in ambulanten Zentren und steigerte damit seinen adressierbaren US-Markt um 40 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für fraktionelle Flussreserve (FFR) als alle invasiven oder bildgebungsbasierten Systeme, die koronare läsionsspezifische Blutfluss-Druckverhältnisse im Rahmen einer diagnostischen oder präinterventionellen Abklärung quantifizieren. Hardware (Druckführungsdrähte, Mikrokatheter, Konsolenplattformen) und Software zur Berechnung von FFR-CT-Werten werden überall dort erfasst, wo sie an klinische Einrichtungen verkauft werden.

Ausschluss aus dem Geltungsbereich: Veterinärkardiologiegeräte und ausschließlich für die Forschung bestimmte Bench-Analysatoren sind nicht Bestandteil dieser Schätzung.

Segmentierungsübersicht

- Nach Produkttyp

- Druckdraht-FFR-Systeme

- Mikrokatheter-FFR-Systeme

- FFR-CT-Softwareplattformen

- Einweg-Sensordrähte und Zubehör

- Nach Sensortechnologie

- Glasfaserdrucksensoren

- Piezoelektrische Sensoren / Dehnungsmessstreifen-Sensoren

- MEMS-basierte Sensoren

- Sonstige aufkommende Sensoren

- Nach Verfahrenstyp

- Diagnostische Koronarangiographie

- Perkutane Koronarintervention (PCI)

- Nach Modalität

- Invasive FFR

- Nicht-invasive FFR-CT

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Diagnostische Bildgebungszentren

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Kardiologen, Herzkatheterlabor-Manager, bildgebende Physiker und Beschaffungsleiter aus Nordamerika, Europa und wachstumsstarken asiatischen Zentren teilten reale Nutzungsquoten, Verbrauchsmuster für Einwegartikel und Rabattstaffeln. Nachfolgebefragungen erfassten die Einschätzungen zu KI-gestütztem FFR-CT und wahrscheinlichen Substitutionsraten, sodass wir Annahmen aus der Sekundärforschung mit den Erkenntnissen aus der Praxis abgleichen konnten.

Sekundärforschung

Wir begannen mit offenen Datensätzen von Institutionen wie der Weltgesundheitsorganisation, dem American College of Cardiology, Eurostat und Japans MHLW, um die Pools für Koronarangiographie-Eingriffe zu bemessen. Branchenverbände wie die Medical Imaging & Technology Alliance sowie Zollversanddaten halfen dabei, die globalen Geräteströme zu verfeinern. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseartikel lieferten Informationen zu durchschnittlichen Verkaufspreisen und aktuellen Geräteplatzierungen. Zur Vertiefung der Wettbewerbsinformationen befragten Mordor-Analysten D&B Hoovers zu Lieferantenfinanzdaten und Dow Jones Factiva zu Markteinführungszeitplänen. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in Datenprüfungen und Klärungen ein.

Unsere Analysten extrahierten Erstattungsgebührenverzeichnisse (z. B. CMS CPT-Codes für FFR-CT), klinische Studienregister zur Verfolgung der Einführung nicht-invasiver Modalitäten sowie Patentanmeldungen, auf die über Questel zugegriffen wurde, um Pipeline-Beiträge zu identifizieren. Diese Sekundärsignale bildeten die grundlegenden Leitplanken, bevor wir sie im Feld validierten.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der FFR-Nachfrage beginnt mit nationalen Angiographievolumina, der Prävalenz flusslimitierender Stenosen und leitliniengesteuerten FFR-Adoptionsschwellenwerten, die anschließend mit verifizierten Gerätedurchdringungsraten und ASP-Kurven multipliziert werden. Selektive Bottom-up-Aggregationen der Umsätze großer Anbieter und Kanalprüfungen dienten als Querbalken zur Anpassung der Gesamtwerte. Schlüsselvariablen wie die jährliche KHK-Inzidenz, Erstattungsveränderungen, die installierte Basis von CT-Scannern, der durchschnittliche Einwegartikelverbrauch pro Fall und Genauigkeitsgewinne bei KI-FFR fließen in ein multivariates Regressionsmodell ein, das Einheiten- und Umsatzverläufe projiziert. Szenarioanalysen berücksichtigen regulatorische oder preissenkungsbedingte Schocks und ermöglichen die Lückenbehandlung dort, wo granulare Versanddaten spärlich sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Anomalieprüfungen mit Krankenhausbeschaffungs-Dashboards und regionalen Importstatistiken abgeglichen, bevor ein leitender Prüfer die Freigabe erteilt. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie Leitlinienänderungen lösen Zwischenaktualisierungen und einen neuen Analysedurchlauf aus, damit Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Baseline für fraktionelle Flussreserve Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen wählen, unterschiedliche Adoptionsmultiplikatoren anwenden und in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob nicht-invasive CT-FFR-Kits berücksichtigt werden, wie aggressiv die Preisentwicklung modelliert wird und in welchem Rhythmus die Volumina im aufstrebenden Asien aktualisiert werden. Mordors Studie stimmt den Geltungsbereich mit klinischen Leitlinien ab, wendet einen Konsens-ASP-Verfall an und wird alle 12 Monate aktualisiert, was eine ausgewogene Sichtweise ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,18 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,06 Mrd. (2025) | Regional Consultancy A | Schließt CT-FFR-Software aus; basiert auf ASPs von 2019 |

| USD 1,16 Mrd. (2025) | Trade Journal B | Verwendet konservative asiatische Eingriffsbasis; keine Preisverfallskurve |

| USD 1,03 Mrd. (2024) | Global Consultancy C | Prognose seit 2023 eingefroren; begrenzte Primärvalidierung |

Insgesamt zeigt der Vergleich, dass die Zahlen schwanken, wenn Geltungsbereich, Preisdynamik und Aktualisierungsstrenge variieren. Durch die Triangulation mehrerer Eingaben und häufige Aktualisierungen liefert Mordor Intelligence eine transparente, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für fraktionelle Flussreserve im Jahr 2026?

Die Marktgröße für fraktionelle Flussreserve beträgt 1,28 Milliarden USD im Jahr 2026.

Welche CAGR wird für Produkte zur fraktionellen Flussreserve bis 2031 erwartet?

Der Umsatz soll bis 2031 mit einer CAGR von 11,03 % wachsen.

Welche Produktkategorie wächst am schnellsten?

FFR-CT-Softwareplattformen werden voraussichtlich eine CAGR von 15,24 % aufgrund der breiteren Nutzung ambulanter Bildgebung erzielen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Erstattung, neue Herzkatheterlabore in China und Japans alternde Bevölkerung stützen eine regionale CAGR von 13,34 %.

Welche Unternehmen dominieren die nicht-invasive FFR-CT?

HeartFlow führt mit einem Anteil von rund 60 %, während Siemens Healthineers und GE Healthcare Marktanteile gewinnen.

Wie profitieren Krankenhäuser von KI-Angio-FFR-Plattformen?

Sie reduzieren die Verfahrenszeit um bis zu 15 Minuten und vermeiden Adenosinkosten, was die Workflow-Effizienz steigert, ohne zusätzliche Einwegartikel hinzuzufügen.

Seite zuletzt aktualisiert am: