Computer to Plate (CTP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

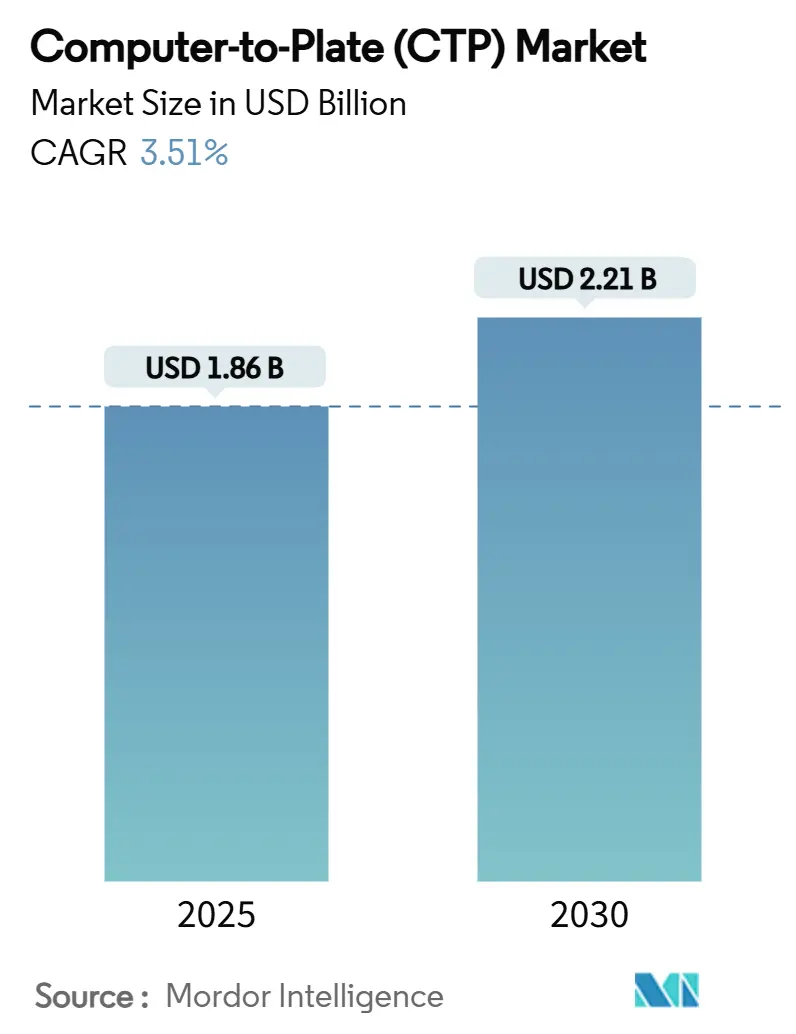

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

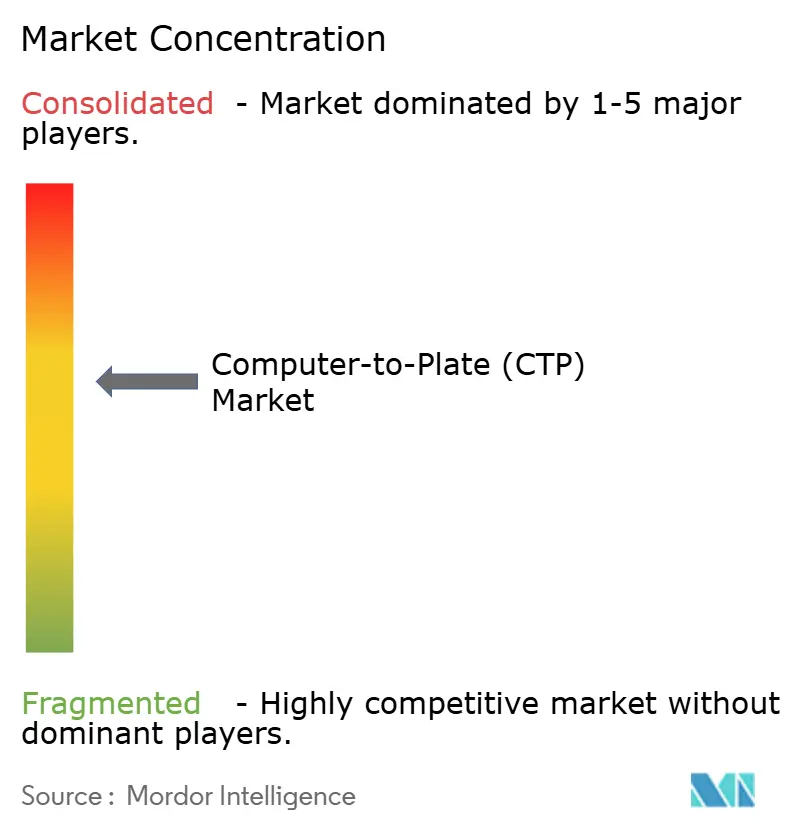

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Computer to Plate (CTP) Marktanalyse von Mordor Intelligence

Die Marktgröße des Computer to Plate (CTP) Marktes wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,21 Milliarden USD erreichen, bei einer CAGR von 3,51 % während des Prognosezeitraums (2025–2030). Nachhaltigkeitsvorgaben, steigende Energiekosten und sich weiterentwickelnde Plattenchemien treiben Druckereien gemeinsam dazu an, Druckvorstufen-Workflows zu modernisieren, während staatliche Subventionen in China und der EU die Amortisationszeiten für Neuinstallationen verkürzen. Schrittweise Innovationen, insbesondere bei der Lasereffizenz, KI-gestützter Kalibrierung und chemiefreien Substraten, sichern die Differenzierung und senken die Gesamtbetriebskosten in einem zunehmend technologieintensiven Beschaffungsumfeld. Dennoch sieht sich der Computer to Plate (CTP) Markt gegenläufigen Kräften ausgesetzt: dem Vormarsch des Digitaldrucks, Schwankungen beim Aluminiumpreis und einem sich verknappenden Arbeitskräftepool, der Anbieter dazu zwingt, stärker automatisierte und serviceorientierte Angebote bereitzustellen. Mittelgroße Druckereien, insbesondere in Entwicklungsregionen, betrachten die Investitionskosten weiterhin als Adoptionshürde, was zu einem geschichteten Nachfrageprofil führt.

Wesentliche Erkenntnisse des Berichts

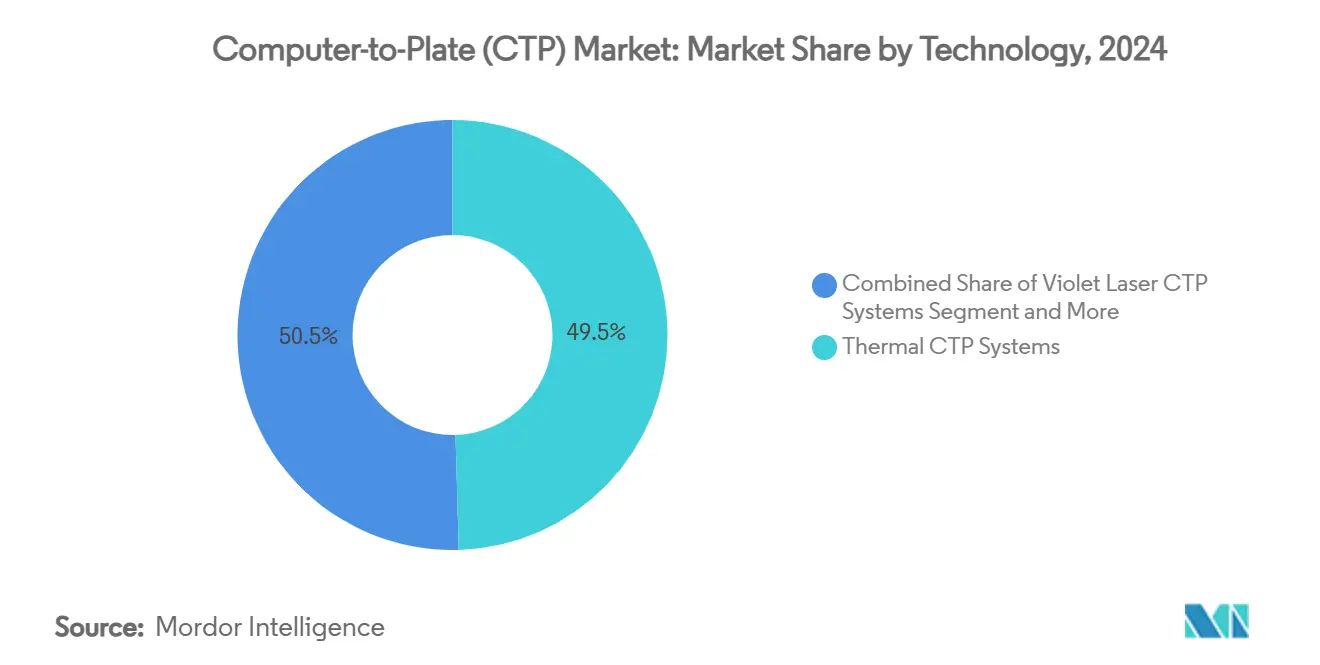

- Nach Technologie führten thermische CTP-Systeme mit einem Anteil von 49,53 % am Computer to Plate (CTP) Markt im Jahr 2024.

- Nach Plattentyp entfielen chemiefreie Platten auf 26,17 % des Computer to Plate (CTP) Marktanteils im Jahr 2024.

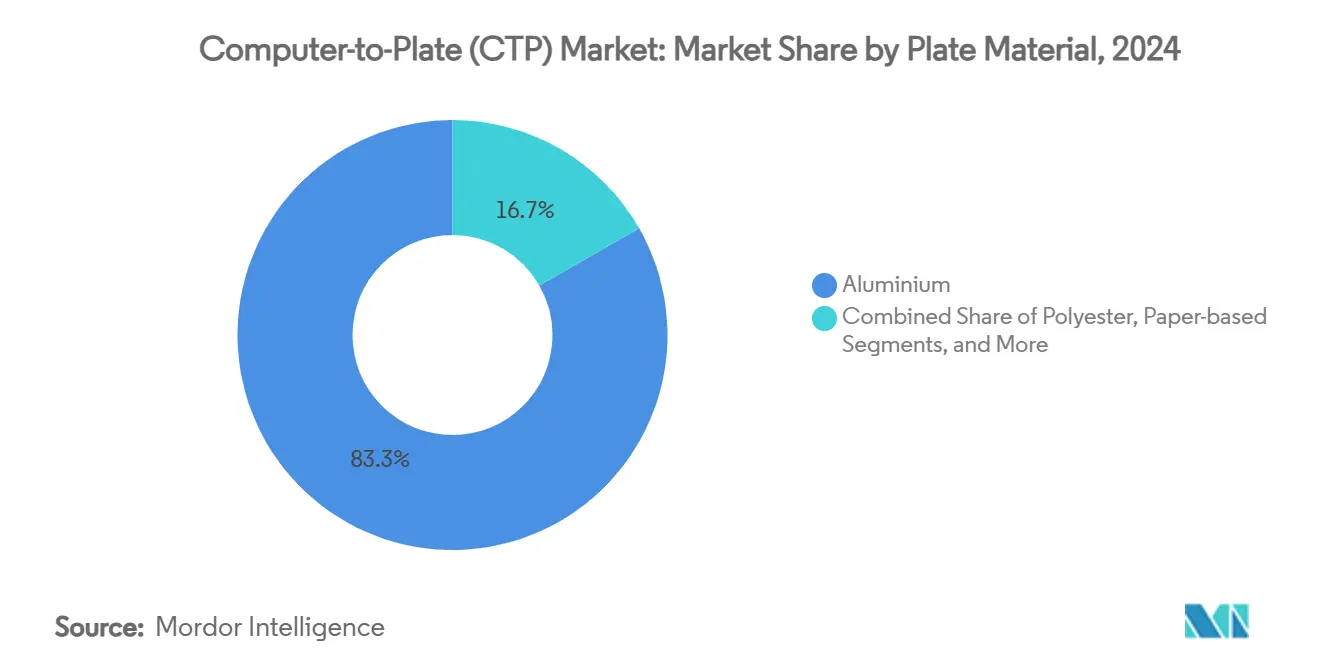

- Nach Plattenmaterial entfiel Aluminium auf 83,26 % des Computer to Plate Marktanteils im Jahr 2024.

- Nach Endverbrauchsbranche wird erwartet, dass der Verpackungsdruck zwischen 2025 und 2030 mit einer CAGR von 4,07 % wächst.

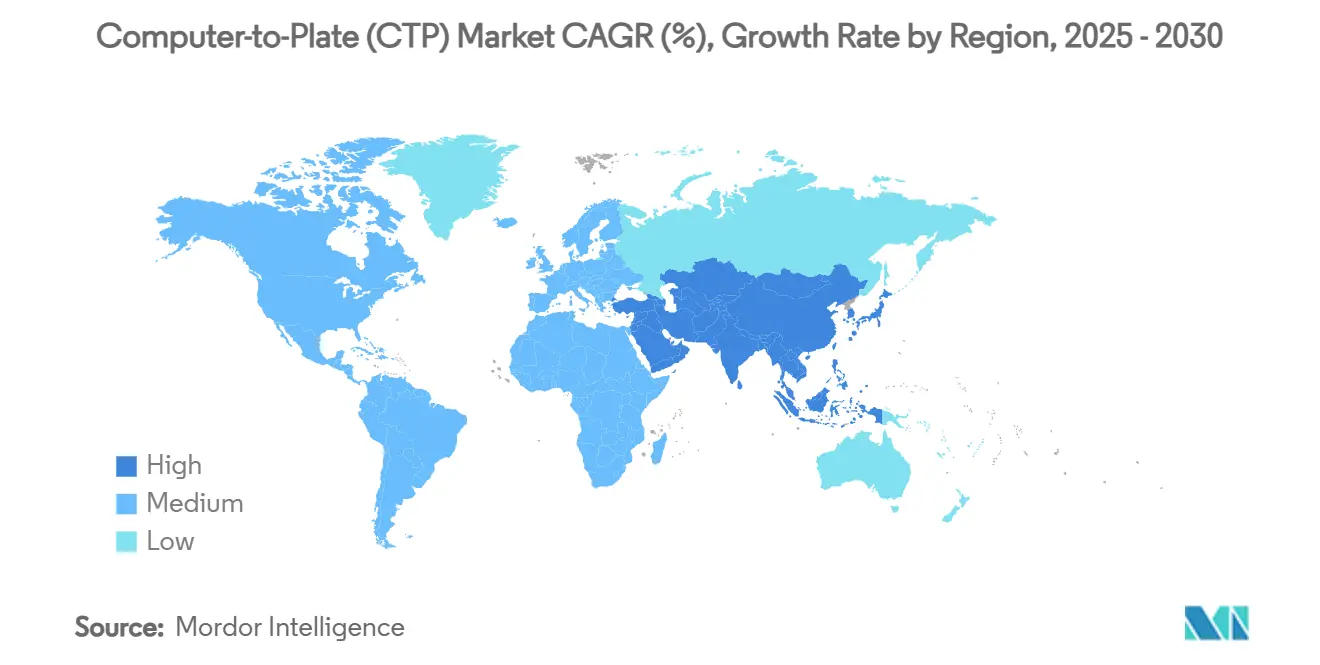

- Nach Geografie wird für den asiatisch-pazifischen Raum eine CAGR von 4,45 % zwischen 2025 und 2030 erwartet.

Globale Trends und Erkenntnisse im Computer to Plate (CTP) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Übergang von analoger zu digitaler Druckvorstufe | +0.8% | Global, mit führender Adoption im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum im Verpackungsdruck | +1.2% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche prozesslose Platten | +0.6% | Primär EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Violettlaser-Aufrüstungen in Bestandsdruckmaschinen | +0.4% | Reife Märkte in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Subventionen für umweltfreundliche Geräte (China, EU) | +0.7% | China und EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Laserkopfkalibrierung | +0.3% | Fortgeschrittene Märkte, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von analoger zu digitaler Druckvorstufe

Der anhaltende Übergang von filmbasierten Verfahren zur direkten digitalen Plattenbelichtung beseitigt Zwischenbelichtungen, die früher bis zu 20 % der Druckvorbereitungszeit beanspruchten, und ermöglicht schnellere Einrichtzeiten sowie eine gleichmäßigere Qualität. Schwellenländer überspringen häufig die veraltete analoge Infrastruktur vollständig und schaffen eine „Leapfrog”-Adoption, die den Computer to Plate Markt beschleunigt. Fujifilms hochempfindliche Platten veranschaulichen, wie Fortschritte bei der Laserempfindlichkeit in einen geringeren Energieverbrauch und schärfere Raster übersetzt werden.[1]FUJIFILM Holdings, „Fujifilm Plattentechnologie-Broschüre”, fujifilm.comDennoch belasten eine vollständige Workflow-Neugestaltung und die Umschulung von Mitarbeitern kleinere Betriebe. Anbieter bündeln nun Workflow-Software mit Schulungsprogrammen, um Reibungsverluste zu reduzieren, während Ferndiagnosen Ausfallzeiten minimieren, die unerfahrene Techniker andernfalls verlängern würden.

Starkes Wachstum im Verpackungsdruck

Die Abwicklung von E-Commerce-Bestellungen und Nachhaltigkeitsvorgaben für recycelbare Kartons steigern die Nachfrage nach kurzauflagigen, grafikintensiven Verpackungen – ein ideales Einsatzgebiet für moderne Plattenbelichtungssysteme, die Offsetqualität aufrechterhalten und gleichzeitig die Durchlaufzeiten verkürzen. Die CAGR von 4,07 % im Verpackungsbereich liegt deutlich über der Entwicklung im kommerziellen Druck und lenkt Kapazitätsinvestitionen in Richtung Pressen, die für Karton, Flexofolien und Etiketten konfiguriert sind. Heidelbergs Ankündigungen auf der drupa zu integrierten, verpackungsgerechten Linien verdeutlichen, wie sich die OEM-Portfolios dorthin verlagern, wo Volumen und Margen zusammentreffen. UV/LED-CTP-Linien, die Platten kühler betreiben, helfen Verarbeitern, Betriebskosten zu senken und unternehmensinterne Netto-Null-Ziele zu erreichen. Da die regulatorische Kontrolle von Einwegkunststoffen zunimmt, gewinnt der Druckanteil an nachhaltigen Verpackungen an Bedeutung, was CTP-Aufrüstungen zu einer ökologischen wie auch wirtschaftlichen Entscheidung macht.

Umweltfreundliche prozesslose Platten

Prozesslose Technologien, die Entwicklerbäder überflüssig machen, erfüllen neue Ökodesign-Anforderungen, indem sie gefährliche Abwässer aus der Produktion entfernen. Sie reduzieren zudem Workflow-Schritte, schaffen Stellfläche und senken den Verbrauchsmaterialbestand. Die Akzeptanz ist in Europa und Nordamerika am schnellsten, wo die Compliance-Kosten etwaige Einsparungen durch den Weiterbetrieb älterer chemiebasierter Linien übersteigen. Die Wachstumsprognose von 4,26 % spiegelt sowohl Anreize (geringere Entsorgungsgebühren) als auch Zwänge (regulatorische Strafen) wider. Entscheidend ist, dass prozesslose Platten engere Feuchtigkeits- und Temperaturkontrollen sowie eine konsistente Laserenergie erfordern, was Einrichtungen in tropischen oder infrastrukturschwachen Regionen belasten kann und ihre Adoptionskurve außerhalb der fortschrittlichsten Betriebe verlangsamt.

Violettlaser-Aufrüstungen in Bestandsdruckmaschinen

Druckereien, die zuverlässige Offsetdruckmaschinen nicht außer Betrieb nehmen möchten, setzen auf Violettlaser-Belichter, die bestehende Linien zu moderaten Kosten nachrüsten können – eine Strategie, die in reifen europäischen und nordamerikanischen Maschinenparks weit verbreitet ist. Die Kompatibilität mit gängigen Plattenemulsionen und Prozessoren ermöglicht es Betreibern, mechanische Anlagen zusätzliche Jahre zu nutzen und dabei schrittweise auf digitale Workflows umzusteigen. Der Durchsatz liegt hinter dedizierten Thermal- oder UV/LED-Einheiten zurück, doch die Kosten pro Platte bleiben für mittlere kommerzielle Auflagen wettbewerbsfähig. Nachrüstanbieter bündeln Wartungs- und Plattenlieferverträge und verteilen die Ausgaben auf mehrjährige Servicevereinbarungen, die für kostenbewusste Kunden attraktiv sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für kleine und mittlere Unternehmen | -0.9% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Verlust von Offsetanteilen an den Digitaldruck | -1.1% | Entwickelte Märkte führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Aluminiumpreisvolatilität | -0.3% | Global, mit regionalen Lieferkettenunterschieden | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Druckvorstufe | -0.5% | Primär entwickelte Märkte, zunehmend auch im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für kleine und mittlere Unternehmen

Eine vollständig konfigurierte CTP-Linie kann 100.000 bis 500.000 USD kosten – ein Betrag, den viele kleine Druckereien nicht schnell amortisieren können, insbesondere wenn gleichzeitig Energieeffizienz-Nachrüstungen und Umweltprüfungen finanziert werden müssen. EU-Forscher berechnen 28 Milliarden EUR an Compliance-Kosten im ersten Jahr für kleine und mittlere Unternehmen unter den neuen Umweltvorschriften, was Mittel von diskretionären Investitionsausgaben abzieht.[2]Europäisches Parlament, „KMU-Kosten der grünen Compliance”, europarl.europa.eu Leasing verlagert Ausgaben in Betriebsbudgets, doch die Gesamtkosten über fünf Jahre übersteigen häufig den Direktkauf. Anbieter haben mit Abonnementmodellen reagiert, die Hardware, Platten und Fernsupport bündeln, doch viele Inhaber stehen dauerhaften Zahlungsstrukturen, die die Margen schmälern, skeptisch gegenüber.

Verlust von Offsetanteilen an den Digitaldruck

Variable Daten und extrem kurze Auflagen sind auf Toner- und Tintenstrahlpressen abgewandert, die Platten vollständig umgehen und damit das Kernvolumen des Computer to Plate Marktes verringern. Der Umsatz von Kodak sank von 269 Millionen USD im dritten Quartal 2023 auf 261 Millionen USD im dritten Quartal 2024 und spiegelt damit den allgemeinen Rückgang im Offsetbereich wider.[3]Eastman Kodak Company, „Ergebnisbericht Q3 2024”, kodak.comBei Katalogen, Handbüchern und Direktwerbung sinken die Break-even-Auflagenlängen weiter und erodieren die Bestellungen für konventionelle Lithografieplatten. CTP-Anbieter schwenken daher auf Verpackungs-, Sicherheits- und Langauflagen-Nischen um, in denen der Offsetdruck einen klaren wirtschaftlichen Vorteil behält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: UV/LED-Systeme treiben die Effizienzrevolution voran

Die Marktgröße des Computer to Plate (CTP) Marktes für Thermalsysteme betrug im Jahr 2024 0,92 Milliarden USD, was 49,53 % des Gesamtumsatzes entspricht, und unterstreicht die etablierte Stärke einer Technologie, die für ihre stabile Punktreproduktion und breite Plattenkompatibilität geschätzt wird. UV/LED-Plattformen werden jedoch mit der schnellsten CAGR von 4,19 % bis 2030 wachsen, da ihre kühl laufenden Dioden den Stromverbrauch im Drucksaal um bis zu 40 % senken und nahezu sofortige Anlaufzeiten ermöglichen. Violettlaser-Belichter bedienen Nachrüstprogramme, bei denen Betreiber vorhandene chemische Prozessoren beibehalten möchten, während tintenstrahlbasierte Belichter in Nischen für variable Daten im Verpackungsdruck langsam Fuß fassen. OEMs heben nun die mittlere Zeit zwischen Serviceeinsätzen und nachhaltige Energiebewertungen als entscheidende Differenzierungsmerkmale hervor und verdrängen damit die frühere Betonung der maximalen Ausgabegeschwindigkeit.

Der Adoptionsschwung für UV/LED resultiert aus mehreren miteinander verknüpften Faktoren: Geringere Wärmeentwicklung durch Verbrauchsmaterialien verlängert die Plattenlebensdauer; Diodenfelder versprechen Lebensdauern von über 20.000 Belichtungsstunden; und eine engere Strahlkollimation beschichtet Substrate mit reduzierter Streuung, was die Druckschärfe bei Hochlinienraster-Aufträgen verbessert. Nachrüst-Violetteinheiten bleiben relevant, wo Finanzierungsobergrenzen die Gesamtausgaben begrenzen, doch Druckeinkäufer drängen Lieferanten zunehmend dazu, Umweltkennzahlen zu dokumentieren – ein Druck, der nächste Generation UV/LED-Linien begünstigt. Mit Blick auf die Zukunft konzentriert sich die Forschung und Entwicklung auf eine breitere Wellenlängenmodulation und KI-gestützte Strahlprofilierung, die den Energieverbrauch weiter senken und die Mehrsubstrat-Profilierung innerhalb einer einzigen Nachmittagsschicht automatisieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Plattentyp: Prozesslose Technologie gewinnt ökologischen Schwung

Chemiefreie Platten dominierten 2024 mit einem Anteil von 26,17 % an der Computer to Plate Marktgröße und spiegeln den frühen Erfolg von Strategien zur teilweisen Chemikalieneinsparung in Europa und Nordamerika wider. Prozesslose Varianten, gestützt durch eine prognostizierte CAGR von 4,26 %, profitieren von einer perfekten Übereinstimmung mit der Ökodesign-Verordnung 2024/1781, die explizite Wiederverwendungs- und Recyclingquoten festlegt. Konventionelle Thermalplatten sind in mittelgroßen kommerziellen Druckereien nach wie vor tief verwurzelt, obwohl Abfallbehandlungskosten und strengere Einleitungsgenehmigungen ihren Kostenvorteil erodieren. Violett-Fotopolymerprodukte behaupten sich im Spezialverlagswesen, wo Farbgenauigkeits-Workflows über Jahrzehnte kalibriert wurden und Betreiber Prozessänderungen ablehnen.

Anwender prozessloser Platten nennen vier quantifizierbare Vorteile: geringere Gebühren für gefährliche Abfälle, kürzere Zeit von der Plattenanlieferung bis zur Druckmaschine, reduzierte Versicherungsprämien für die Chemikalienlagerung und bessere Arbeitssicherheitswerte. Die Achillesferse der Technologie ist ihre Empfindlichkeit gegenüber Umgebungsfeuchtigkeit und -temperatur; Abweichungen können die Hintergrunddichte verschieben und Punktverluste verursachen. Anbieter bündeln Plattenwechsler mit geschlossenen Klimaanlagensteuerungen, um Abhilfe zu schaffen, doch diese Zusatzausstattungen erhöhen die Anschaffungskosten in Klimazonen mit extremen saisonalen Schwankungen. Unterdessen fungieren hybride „Niedrigchem”-Lösungen als Übergangstechnologie, die Standardprozessoren nutzt, aber den Entwicklerverbrauch um über 50 % senkt und einen Kompromiss für Betriebe bietet, die ihre Einrichtungen nicht in einem Schritt umgestalten können.

Nach Plattenmaterial: Aluminiumdominanz steht vor Nachhaltigkeitsherausforderungen

Aluminium hielt 2024 einen Anteil von 83,26 % dank seiner unübertroffenen Steifigkeit und Wärmeleitfähigkeit, die eine präzise Punktbildung über lange Druckauflagen gewährleisten. Dennoch steigen Polyesterplatten, derzeit ein bescheidener Anteil, mit einer CAGR von 4,32 % und ziehen Verpackungsverarbeiter an, die das Gewicht in Logistikketten reduzieren möchten. Papierbasierte Platten füllen eine Mikronische bei sehr kurzauflagigen Buch- und Zeitungsanwendungen, wo wirtschaftliche Lebensdauern von nur wenigen hundert Drucken toleriert werden können. Verbundsubstrate, die dünnes Aluminium auf biologisch abbaubare Kerne laminieren, befinden sich in Feldversuchen mit dem Ziel, Präzision mit Recyclingfähigkeit zu verbinden, doch die Stückkosten müssen sinken, um kommerzielle Zugkraft zu erlangen.

Die Volatilität des Aluminiumpreises, die durch Zollentscheidungen und Energiekosten beeinflusst wird, hat den Fokus auf alternative Materialien geschärft. Polyesterplatten reduzieren das Versandgewicht um bis zu 60 % und senken damit direkt den Kraftstoffverbrauch beim Transport – eine attraktive Kennzahl für die CO₂-Bilanz von Markeninhabern. Allerdings begrenzt die geringere Wärmebeständigkeit von Polyester die maximale Auflagenlänge und schränkt Platteneinbrennverfahren ein, die bei auflagenstarken Buchdruckarbeiten beliebt sind. Mit Blick auf 2030 lenken Anbieter ihre Forschungs- und Entwicklungsaktivitäten auf Recyclingaluminiumlegierungen, die die Oberflächenkornintegrität erhalten und gleichzeitig den Primärmetallanteil um 30 % senken – ein Weg, der die Leistung erhalten und gleichzeitig gegen Rohstoffpreisanstiege absichern könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Verpackungsboom gestaltet Anwendungsprioritäten neu

Der kommerzielle Druck behielt mit 43,54 % des Umsatzes im Jahr 2024 den größten Anteil, doch das Wachstum hat sich infolge der digitalen Substitution bei Broschüren, Handbüchern und Direktwerbung abgeflacht. Die CAGR von 4,07 % im Verpackungsbereich stellt den dynamischsten Wachstumspfad des Computer to Plate Marktes dar, gestützt durch das E-Commerce-Paketvolumen und Einzelhändlervorgaben für regalfertige Designs mit auffälliger Grafik. Der Sicherheitsdruck ist zwar deutlich kleiner, erzielt aber Premiumpreise aufgrund von Fälschungsschutzmerkmalen, was Plattenanbieter dazu veranlasst, Beschichtungen zu liefern, die Manipulationen widerstehen und Mikrotext halten. Die Zeitungsnachfrage stabilisiert sich, da Verlage Seitenumfänge rationalisieren, aber in Plattenbiegemaschinen und Thermallinien investieren, um den Personalaufwand zu senken.

Der Verpackungsboom hat nachgelagerte Auswirkungen auf Maschinenkonfigurationen: breitere Plattenformate, automatisierte Plattenlader für Wellpapplinien und Farben, die auf nicht poröse Folien abgestimmt sind. Heidelbergs verpackungsorientierte Pressemitteilungen und Investitionen in Workflow-Suiten unterstreichen, wie strategische Portfolios auf dieses Segment ausgerichtet wurden. Kommerzielle Segmente verschwinden nicht; sie erfordern vielmehr kürzere Einrichtzeiten, integrierte Module für variable Daten und kostenoptimierte chemiefreie Platten. Marktführer im Sicherheitsdruck nutzen reaktive Farbstoffschichten, die während der Beschichtung eingebettet werden und die Herkunftsverfolgung sichern, wenn sie unter bestimmten Spektren beleuchtet werden – eine Fähigkeit, die am besten durch eng kalibrierte Thermalköpfe bedient wird.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums am Umsatz von 33,37 % im Jahr 2024 wurde durch umfangreiche Werksaufrüstungen in China und Indien vorangetrieben, und die Region dürfte ihren Vorsprung bis 2030 mit einer CAGR von 4,45 % ausbauen, gestützt durch Subventionen und robuste Fertigungs-PMI-Werte. Pekings Sonderanleiheprogramm senkt die effektiven Kreditkosten, während Indiens produktionsgebundenes Anreizprogramm Importzölle auf Präzisionslaser abschafft und damit inländische CTP-Montagelinien weiter katalysiert. Über die führenden Volkswirtschaften hinaus profitieren Vietnam und Thailand von der Diversifizierung der Elektroniklieferketten, was neue Faltschachtellinien bringt, die UV/LED-Belichter für Geschwindigkeit und Energieeffizienz spezifizieren. Fachkräftemangel besteht weiterhin, doch regionale Berufsschulen integrieren nun CTP-Module, die teilweise durch OEM-Stiftungen zur Ausbildung einer zukünftigen Belegschaft finanziert werden.

Nordamerika bleibt ein Markt für Technologieauffrischungen. US-amerikanische Druckereien streben im Rahmen von ESG-Verpflichtungen eine Energieeinsparung von 15 % an – ein Treiber für den Austausch von Thermalsystemen der ersten Generation durch diodenbasierte Einheiten. Kodaks inländisches Plattenwerk nutzt Zollschranken und schützt Käufer vor einigen Aluminiumpreisschwankungen, doch Währungsverschiebungen beeinflussen weiterhin den Beschaffungszeitpunkt. Kanadische Verarbeiter streben prozesslose Umstellungen an, da lokale Wasserbehandlungsgebühren steigen, während mexikanische Neuinstallationen neue Mittelbahnpressen mit schlüsselfertigen CTP-Suiten und Fernwartungsverträgen kombinieren, die von US-amerikanischen Servicezentren verwaltet werden.

Europa verbindet ökologische Strenge mit hohen Qualitätsansprüchen. Die Ökodesign-Verordnung 2024/1781 drängt zur frühzeitigen Außerbetriebnahme chemieintensiver Linien zugunsten prozessloser Plattformen des Europäischen Parlaments. Deutschland führt Feldtests von Predictive-Analytics-Toolkits an, die Laserdegradation antizipieren. Italiens Luxusverpackungscluster in der Lombardei beauftragen extra-breite Violetteinheiten, die für Doppelformatbogen angepasst sind. Osteuropa, angezogen durch Nearshoring westlicher Marken, rüstet schrittweise auf, wobei EU-Mittel einen Teil der Investitionskosten ausgleichen. Lateinamerika zeigt eine zweigeteilte Entwicklung: Brasiliens Wellpappsektor finanziert erstklassige Systeme, während Argentiniens makroökonomische Volatilität die Ausgaben gedämpft hält. In der Region Naher Osten und Afrika rüsten saudi-arabische Zeitungsgruppen Violettbelichter nach, um die Pressenlebensdauer zu verlängern, und Sicherheitsdruckzentren in den Vereinigten Arabischen Emiraten investieren in Thermallinien mit Stationen für manipulationssichere Beschichtungen – ein Signal für potenziell aufbrechende Nachfrage, sobald regionale Diversifizierungsprogramme reifen.

Wettbewerbslandschaft

Moderater Konsolidierungsgrad kennzeichnet den Wettbewerb, da globale Marktführer Skaleneffekte, Patentbestände und Servicenetzwerke nutzen, um hohe Markteintrittsbarrieren zu errichten. Heidelberger Druckmaschinen AG mit über 3.400 seit dem Jahr 2000 angemeldeten Patenten, viele davon im Bereich elektrischer Antriebe und inline-Qualitätskontrolle, verkörpert geistiges Eigentum als Schutzwall. Fujifilm dominiert die Innovation in der Plattenchemie und liefert hochempfindliche Emulsionen, die für energiearme UV-Belichtung optimiert sind. Kodak setzt auf vertikal integriertes Aluminiumwalzen und lokale Fertigung in Rochester, um Kostenvolatilität abzupuffern. Agfa Graphics und Screen Holdings vervollständigen die Spitzengruppe und bewerben jeweils Workflow-Software, die Platten, Pressen und Weiterverarbeitung in einheitlichen Dashboards verbindet und damit die Wechselkosten erhöht.

Abonnementmodelle bündeln Hardware, Workflow, Verbrauchsmaterialien und vorausschauende Wartung in mehrjährigen Verträgen. OEMs entwickeln zudem gemeinsam mit Sensorlieferanten KI-Algorithmen, verkürzen Entwicklungszyklen und schützen spezialisiertes Know-how hinter gemeinsam gehaltenen Patenten. Asiatische Herausforderer der zweiten Reihe konkurrieren über den Preis und zielen mit abgespeckten Thermalsystemen auf Schwellenmärkte ab, fügen aber zunehmend IoT-Module hinzu, um die von multinationalen Verpackungskäufern geforderte Basisautomatisierung zu erfüllen. Da die Forschungs- und Entwicklungsbudgets steigen, gehen kleinere unabhängige Anbieter regionale Vertriebspartnerschaften ein oder scheiden ganz aus dem Markt aus, was den Gesamtkonzentrationsindex nach oben treibt.

Fusionen und Übernahmen bleiben wahrscheinlich, insbesondere dort, wo Plattenherstellung auf digitale Front-End-Software trifft. Anbieter suchen nach ergänzenden Analyseunternehmen, um KI-Roadmaps zu beschleunigen, während Private-Equity-Eigentümer Veräußerungsoptionen für veraltete Violett-Produktlinien prüfen, die nun Marktanteile an UV/LED verlieren. Geopolitische Handelspolitiken wirken als Joker: Neue Zölle oder Subventionsregelungen können regionale Kostenstrukturen schnell verschieben und Unternehmensstandorte beeinflussen. Als Reaktion darauf diversifizieren Anbieter ihre Beschaffung und investieren in Aluminiumrecyclingströme und sekundäre Logistikzentren, um den Materialfluss trotz Verwerfungen aufrechtzuerhalten.

Marktführer in der Computer to Plate (CTP) Branche

Eastman Kodak Co.

Agfa-Gevaert Group

Screen Holdings Co., Ltd.

Fujifilm Holdings Corp.

Heidelberger Druckmaschinen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eastman Kodak Co. veröffentlichte die Ergebnisse für das Geschäftsjahr 2024 und meldete einen Umsatz von 1,043 Milliarden USD, wobei Kapitalausgaben zur Steigerung der Plattenproduktion infolge günstiger US-Zollentscheidungen bekräftigt wurden.

- Januar 2025: Die Nationale Entwicklungs- und Reformkommission Chinas kündigte erweiterte Anleihen zur Gerätemodernisierung und Zinszuschüsse für umweltfreundliche Maschinen an, was sofortige Angebotsanfragen für Hochdurchsatz-CTP-Linien auslöste.

- November 2024: Kodaks Umsatz im dritten Quartal 2024 erreichte 261 Millionen USD, gestützt durch Zölle der Internationalen Handelskommission auf importierte Aluminiumplatten, die inländische Hersteller begünstigten.

- August 2024: Bobst Group SA meldete einen Umsatz von 828,2 Millionen CHF im ersten Halbjahr und verzeichnete aufgeschobene Großaufträge, prognostizierte jedoch eine Erholung auf der Grundlage einer positiven drupa-Resonanz.

- Juni 2024: Heidelberger Druckmaschinen AG prognostizierte für das Geschäftsjahr 2024/25 einen Umsatz von 2,35 Milliarden EUR und eine EBITDA-Marge von bis zu 8 % und führte Verpackungs- und Digitalsegmente als Wachstumstreiber an.

- Mai 2024: Kodaks Bericht für das erste Quartal 2024 wies einen Umsatz von 249 Millionen USD aus und gab eine Vorschau auf neue CTP-Modelle, die für die drupa geplant waren.

- März 2024: Eastman Kodak Co. schloss das Geschäftsjahr 2023 mit einem Umsatz von 1,117 Milliarden USD ab und gab bekannt, dass der Forschungs- und Entwicklungsfokus auf einheitlichen Offset-Digital-Workflows liegt.

Umfang des globalen Computer to Plate (CTP) Marktberichts

| Thermische CTP-Systeme |

| Violettlaser-CTP-Systeme |

| UV/LED-CTP-Systeme |

| Tintenstrahlbasierte CTP-Systeme |

| Prozesslose Platten |

| Chemiefreie Platten |

| Konventionelle Thermalplatten |

| Violett-Fotopolymerplatten |

| Aluminium |

| Polyester |

| Papierbasiert |

| Hybridverbundstoff |

| Kommerzieller Druck |

| Verpackungsdruck |

| Zeitungsverlag |

| Sicherheitsdruck |

| Sonstiger Spezialdruck |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Thermische CTP-Systeme | ||

| Violettlaser-CTP-Systeme | |||

| UV/LED-CTP-Systeme | |||

| Tintenstrahlbasierte CTP-Systeme | |||

| Nach Plattentyp | Prozesslose Platten | ||

| Chemiefreie Platten | |||

| Konventionelle Thermalplatten | |||

| Violett-Fotopolymerplatten | |||

| Nach Plattenmaterial | Aluminium | ||

| Polyester | |||

| Papierbasiert | |||

| Hybridverbundstoff | |||

| Nach Endverbrauchsbranche | Kommerzieller Druck | ||

| Verpackungsdruck | |||

| Zeitungsverlag | |||

| Sicherheitsdruck | |||

| Sonstiger Spezialdruck | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Computer to Plate (CTP) Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 1,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,21 Milliarden USD erreichen, was einer CAGR von 3,51 % entspricht.

Welches Technologiesegment wächst innerhalb der Computer to Plate Systeme am schnellsten?

UV/LED-CTP-Einheiten verzeichnen das schnellste Wachstum mit einer CAGR von 4,19 % bis 2030, dank geringerem Energieverbrauch und schnellen Aufwärmzeiten.

Warum gewinnen prozesslose Platten bei Druckereien an Bedeutung?

Sie eliminieren Chemikalienbäder, reduzieren gefährliche Abfälle und erfüllen die neuen EU-Ökodesign-Vorschriften, während sie weiterhin Offsetqualität liefern.

Welche geografische Region bietet das höchste Wachstumspotenzial für Computer to Plate Anbieter?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 33,37 % im Jahr 2024 und soll mit einer CAGR von 4,45 % wachsen, angetrieben durch Gerätemodernisierungsprogramme in China und Indien.

Wie wirkt sich die Aluminiumpreisvolatilität auf die Adoption von Computer to Plate aus?

Plattenkosten stellen einen erheblichen Betriebsaufwand dar; starke Schwankungen beim Aluminiumpreis können neue Systemkäufe verzögern und Druckereien zu alternativen Substraten wie Polyester drängen.

Welchen Wettbewerbsvorteil bieten KI-gestützte Kalibrierungsfunktionen?

Sie automatisieren Laseranpassungen, reduzieren Ausschuss und minimieren Ausfallzeiten in Betrieben mit Fachkräftemangel und verbessern so den Gesamtinvestitionsertrag.

Seite zuletzt aktualisiert am: