Größe und Marktanteil des HCM-Software-Markts im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.24 Milliarden US-Dollar |

| Marktgröße (2031) | 16.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HCM-Software-Markts im Gesundheitswesen von Mordor Intelligence

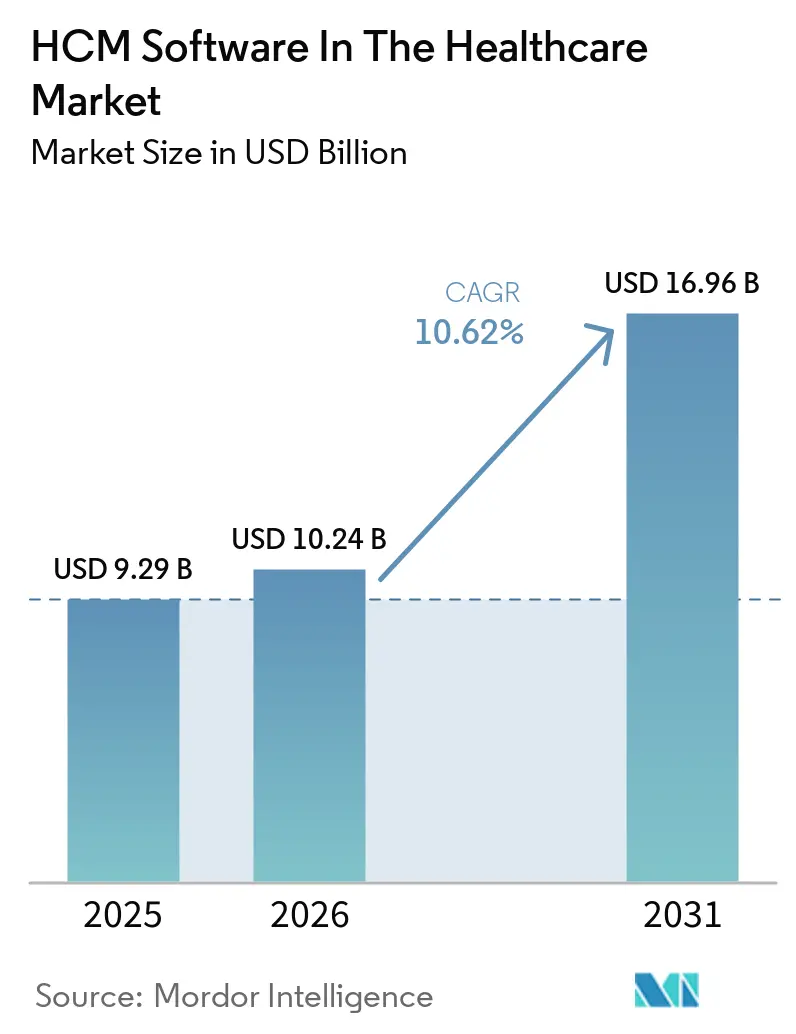

Es wird erwartet, dass der HCM-Software-Markt im Gesundheitswesen von 9,29 Milliarden USD im Jahr 2025 auf 10,24 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 16,96 Milliarden USD erreicht, was einer CAGR von 10,62 % über den Zeitraum 2026–2031 entspricht. Steigende Personalkosten, strengere Zulassungsvorschriften und ein Wandel hin zu abonnementbasierten Cloud-Suiten veranlassen Krankenhäuser, Kliniken und ambulante Pflegedienste, Gehaltsabrechnung, Dienstplanung und Analysen auf einheitlichen Plattformen zu konsolidieren. Große Sprachmodelle identifizieren nun Überstunden-Schwachstellen, Burnout-Signale und ablaufende Lizenzen im selben Dashboard, sodass Führungskräfte Qualitätskennzahlen in Echtzeit gegen Personalkosten abwägen können. Anbieter integrieren Earned-Wage-Access-Funktionen und konversationsbasierte Dienstplanungsagenten, die die Fluktuation senken – ein entscheidender Hebel, da die Löhne von examinierten Pflegefachkräften in den Vereinigten Staaten um 26,6 Prozentpunkte über der allgemeinen Inflation gestiegen sind. Verschärfte Anforderungen an die Cybersicherheit lenken Käufer zu verwalteten Diensten, die Verschlüsselung, Notfallwiederherstellung und kontinuierliches Patching gewährleisten, und verringern so die Belastung überlasteter IT-Teams in Krankenhäusern.

Wichtigste Erkenntnisse des Berichts

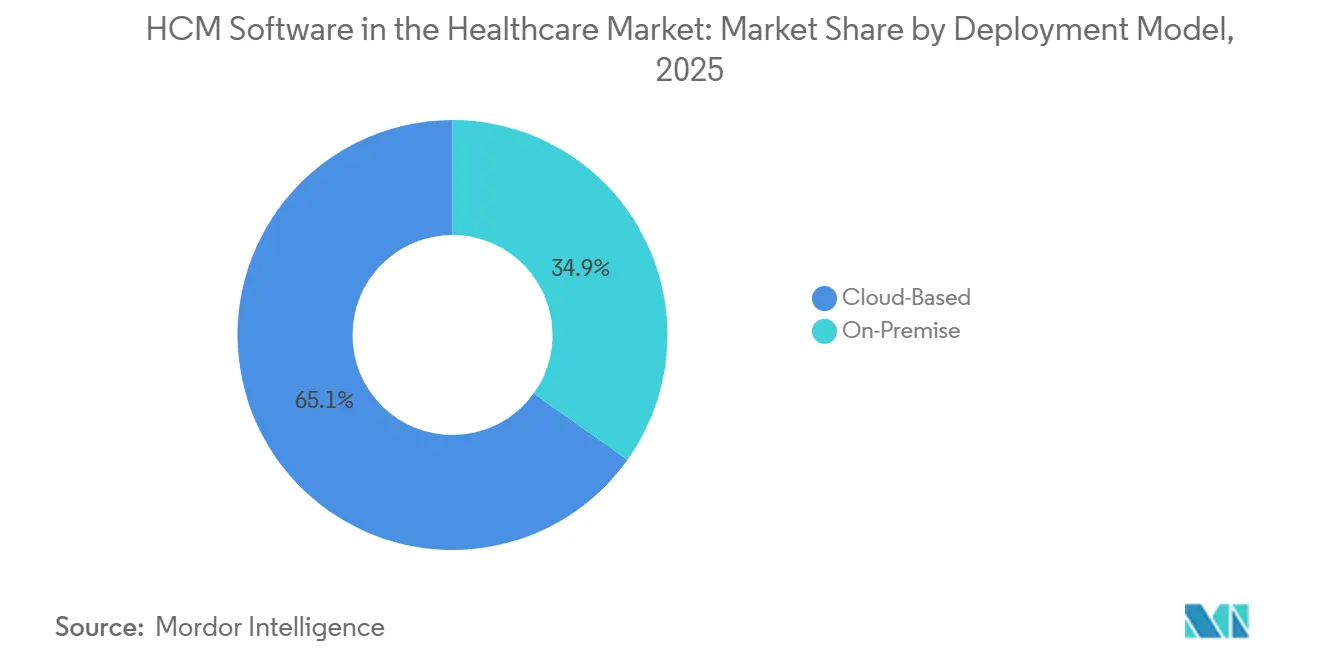

- Nach Bereitstellungsmodell führten Cloud-Plattformen im Jahr 2025 mit einem Umsatzanteil von 65,12 % und verzeichnen bis 2031 eine CAGR von 12,83 %.

- Nach Lösungsmodul hielt das Personalmanagement und die Dienstplanung im Jahr 2025 einen Anteil von 36,13 % am HCM-Software-Markt, während Analysen und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen werden.

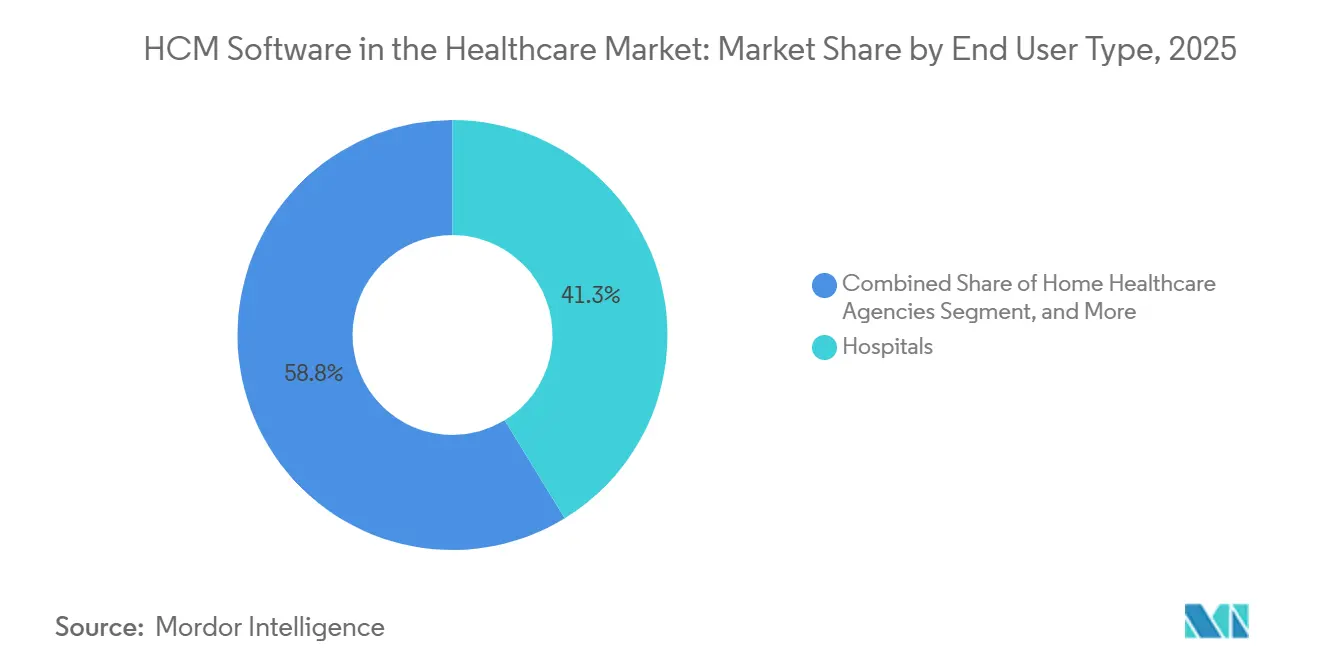

- Nach Endnutzertyp entfielen auf Krankenhäuser 41,25 % des Umsatzes im Jahr 2025, während für ambulante Pflegedienste das stärkste Wachstum mit einer CAGR von 14,63 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Organisationsgröße entfielen auf große Gesundheitssysteme mit mindestens 1.000 Betten 46,23 % der Ausgaben im Jahr 2025, doch kleine Anbieter mit weniger als 250 Betten werden voraussichtlich die Cloud-Nutzung mit einer CAGR von 13,91 % im Prognosezeitraum ausbauen.

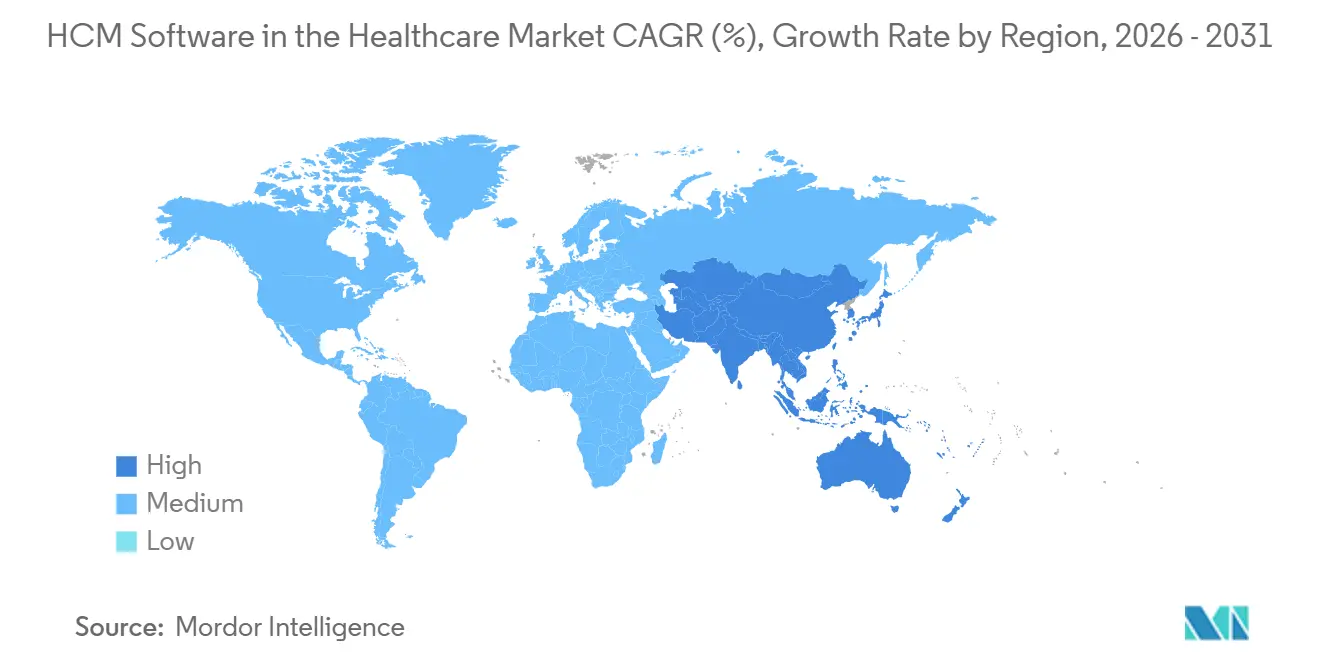

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,82 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des HCM-Software-Markts im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigender Kostendruck durch Personalkosten in Gesundheitseinrichtungen | +3.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Nutzung nach der COVID-Pandemie | +2.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Nachverfolgung von Zulassungen und Compliance | +2.1% | Nordamerika und Europa, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Personalengpässe erfordern KI-basierte Dienstplanung | +1.9% | Global, insbesondere Nordamerika und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Wandel zu kompetenzbasierten Personalmodellen | +1.4% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Echtzeit-Earned-Wage-Access treibt Plattformnutzung an | +1.2% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Kostendruck durch Personalkosten in Gesundheitseinrichtungen

Die Lohninflation bei Pflegefachkräften und Mindestbesetzungsvorschriften belasten die Margen von Krankenhäusern und zwingen Administratoren dazu, die Produktivität aus bestehenden Belegschaften zu steigern, anstatt die Lohnlisten zu erweitern. Monatliche Aktualisierungen der Personalkosten zeigen eine jährliche Kostensteigerung von 5 % bis Oktober 2025, während neue Bundesvorschriften eine kontinuierliche Versorgung durch examinierte Pflegefachkräfte in der Langzeitpflege vorschreiben, was die Komplexität der Dienstpläne erhöht. Cloud-HCM-Suiten automatisieren die Lizenzvalidierung, den Kompetenzabgleich und die Überstundenbegrenzung, sodass ein Gesundheitsnetzwerk mit 5.000 Mitarbeitern nach der Migration jährlich 6,2 Millionen USD einsparen kann.[1]Becker's Hospital Review, "Aktualisierung der Krankenhausarbeitskosten," beckershospitalreview.com Die Einsparungen resultieren aus einer einheitlichen Gehaltsabrechnung und Zeiterfassung, die doppelte Dateneingaben eliminiert und Mittel für Upgrades klinischer Technologien freisetzt. Nordamerikanische und europäische Systeme erfahren den stärksten Druck, da Tarifverhandlungen Lohnzugeständnisse begrenzen. Infolgedessen priorisieren etablierte Anbieter KI-gesteuerte Dienstplanungsagenten, die Akuitätsprognosen mit Erschöpfungswerten kombinieren, um kostspielige Zeitarbeitskräfte zu reduzieren.

Beschleunigte Cloud-Nutzung nach der COVID-Pandemie

Die Fernarbeit während der Pandemie hat die Starrheit von On-Premise-HR-Systemen offenbart und eine rasche Migration zu mandantenfähigen SaaS-Suiten ausgelöst, die automatische regulatorische Updates und mobilen Zugriff bieten. Adventist Health und Northwell Health berichteten jeweils von einer Reduzierung des IT-Overheads um 39 % und operativen Einsparungen von 21 % nach dem Wechsel zu Oracle Cloud HCM. Ländliche Krankenhäuser folgen diesem Beispiel über Abonnementpakete, die Middleware, Sicherheitsüberwachung und Notfallwiederherstellung bündeln und so Kapitalausgaben minimieren. Hybride Koexistenz besteht in einigen akademischen Zentren fort, die PeopleSoft für die Kern-HR behalten und gleichzeitig Cloud-Analysen hinzufügen, doch doppelte Lizenzgebühren und Integrationshürden beschleunigen vollständige Stack-Übergänge. Nordamerika und der asiatisch-pazifische Raum führen, unterstützt durch Bundesförderung im ländlichen Raum der Vereinigten Staaten und den Aufbau digitaler Krankenhäuser in Indien und China.

Regulatorische Vorgaben zur Nachverfolgung von Zulassungen und Compliance

Monatliche Lizenzprüfungen ersetzen nun zweijährliche Überprüfungen gemäß den aktualisierten Regeln der Joint Commission, und Anbieter von Langzeitpflege in den Vereinigten Staaten müssen Personalbesetzungsdaten aus dem Payroll-Based Journal vorlegen, die mit der Bewohnerzahl verknüpft sind.[2]The Joint Commission, "Monatliche Überwachungsstandards," jointcommission.org Parallele Standards in Europa verknüpfen die Akkreditierung mit der Erstattung, während das Ministerium für Gesundheit und Soziale Dienste der Vereinigten Staaten viele Dienstplanungsalgorithmen als „hochgradig wirkungsvoll” einstuft und bis Oktober 2026 Protokolle zur Überwachung von Verzerrungen verlangt. Anbieter reagieren darauf, indem sie Prüfpfade einbetten, die jede Dienstplanänderung, Lizenzverifizierung und Gehaltsratenänderung protokollieren. QGenda erhielt im Dezember 2025 die Validierung des Nationalen Ausschusses für Qualitätssicherung, was den kommerziellen Vorteil für konforme Plattformen unterstreicht. Die verschärfte Kontrolle beschleunigt die Nachfrage nach automatisierten Zulassungs-Dashboards, die Manager mit Warnmeldungen versorgen und kurzfristige Unterbesetzungsstrafen eindämmen.

Personalengpässe erfordern KI-basierte Dienstplanung

Globale Engpässe bei klinischem Personal treiben die Einführung von Algorithmen des maschinellen Lernens voran, die Belegungsschwankungen prognostizieren, den Einsatz von Springerpools empfehlen und Tarifvertragsregeln in Sekundenschnelle abgleichen. Peer-reviewed-Forschung stellte nach der Einführung von KI im Vergleich zu manuellen Tabellenkalkulationen weniger Schichtkonflikte und eine höhere Zufriedenheit mit dem Dienstplan fest. UKGs Advanced Scheduler prognostiziert das Volumen auf Abteilungsebene und schlägt Besetzungsmischungen vor, während mobile Apps es Pflegefachkräften ermöglichen, Schichten ohne Eingreifen des Managers zu tauschen, vorbehaltlich Lizenz- und Ruhezeitenanforderungen. Krankenhäuser im asiatisch-pazifischen Raum, die mit einem raschen Bettenausbau konfrontiert sind, erproben ähnliche Werkzeuge zur Optimierung mehrsprachiger Teams. Geringere Planungsreibung mindert Burnout, verbessert die Mitarbeiterbindung und sichert letztlich die Versorgungsqualität.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Change-Management-Kosten | -1.8% | Global, am stärksten bei kleinen und mittelgroßen Anbietern ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -1.3% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken der Anbieterabhängigkeit bei End-to-End-Suiten | -0.9% | Global, insbesondere mittelgroße Gesundheitssysteme betreffend | Langfristig (≥ 4 Jahre) |

| KI-Verzerrungsprüfung durch Gesundheitsregulatoren | -0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Change-Management-Kosten

Abonnementgebühren allein unterschätzen die Gesamtprojektkosten, da Schnittstellen, Schulungen und Beratung häufig den Lizenzaufwand erreichen oder übersteigen. Ein Betriebsgipfel im Jahr 2025 stellte fest, dass schwache Governance und unzureichende Personalausstattung viele Transformationen zum Scheitern bringen und die Amortisationszeiträume verlängern. Ländliche Anbieter stehen vor der größten Hürde: Nur 29 % planen, ihre elektronischen Patientenakten im Jahr 2026 zu aktualisieren, was ihre Bereitschaft für moderne HCM-Erweiterungen einschränkt. Bundesförderungen für die ländliche Gesundheitsversorgung reservieren lediglich 5 % der Mittel für vollständige Plattformwechsel und drängen Krankenhäuser zu inkrementellen Modulen statt zu Suite-Ersetzungen. Verwaltete Dienstvorlagen von ADP und SAP verkürzen die Einführungszeiten für die Gehaltsabrechnung auf unter 12 Monate, doch viele mittelgroße Organisationen haben nach wie vor Schwierigkeiten, die anfänglichen Mittel und die Projektkapazitäten zu sichern.

Bedenken hinsichtlich Datenschutz und Cybersicherheit

Die Speicherung von Sozialversicherungsnummern, Bankverbindungen und Gesundheitsdaten macht HCM im Gesundheitswesen zu einem bevorzugten Ziel für Ransomware. Die im Jahr 2025 herausgegebenen HIPAA-Leitlinien verlangen Verschlüsselung und Zugriffsprotokolle für Gesundheitsdaten, die in klinische Akten einfließen. Regeln der Europäischen Union schränken biometrische Zeiterfassungsdaten ein, sofern Mitarbeiter keine ausdrückliche Zustimmung erteilen, was die grenzüberschreitende Gehaltsabrechnung erschwert. Eine Umfrage unter 972 Führungskräften im ländlichen Raum ergab, dass 67 % mit veralteten Schnittstellen kämpfen, die das Risiko von Datenschutzverletzungen erhöhen und die Cloud-Migration weiter verzögern. Anbieter begegnen dem mit Anomalieerkennungsmaschinen und Zero-Trust-Architekturen, doch aufsehenerregende Datenschutzverletzungen halten Vorstände zur Vorsicht an und dämpfen die kurzfristige Einführung.[3]US-Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Leitlinien zu Wellness-Programmen," hhs.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Plattformen sichern wiederkehrende Umsätze

Cloud-basierte Suiten machten 65,12 % der Ausgaben im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 12,83 % wachsen, da Käufer elastische Kapazitäten, unterbrechungsfreie Upgrades und schnellen Zugang zu generativen KI-Funktionen priorisieren. Diese Dominanz spiegelt sich im größten HCM-Software-Marktanteil unter allen Bereitstellungsoptionen wider. Frühe Anwender wie Adventist Health erzielten nach der Abschaltung von On-Premise-Servern Einsparungen beim IT-Overhead von 39 % und setzten damit Mittel für klinische KI-Pilotprojekte frei. On-Premise-Umgebungen bestehen in akademischen medizinischen Zentren fort, die Datensouveränität und Tarifvertragsbestimmungen anführen, die eine lokale Datenhaltung erfordern, doch steigende Wartungsgebühren und Fachkräftemangel schwächen dieses Argument. Hybride Koexistenz bleibt eine Übergangstaktik, doch doppelte Lizenzierung und Schnittstellenpflege beschleunigen die vollständige Cloud-Migration.[4]UKG Inc., "Einführung des Advanced Schedulers," ukg.com

Anbieter-Roadmaps bevorzugen agentische KI, die nur in mandantenfähiger Architektur zugänglich ist, und drängen Nachzügler zu Abonnementmodellen. UKGs Allianz mit Google Cloud leitet BigQuery-Analysen und Gemini-Modelle in Dienstplan-Bots ein, reduziert routinemäßige HR-Kontakte und bietet prädiktive Erkenntnisse, die in Legacy-Systemen fehlen. IFS kombiniert sein ERP mit UKG Pro, um Beschaffungs-bis-Zahlung- und Personalabläufe zu vereinfachen und die Attraktivität der Cloud für integrierte Versorgungsnetzwerke zu steigern. Infolgedessen betrachten Entscheidungsträger verwaltetes SaaS als Risikominderung gegen Cyberbedrohungen und regulatorische Veränderungen, was die Entwicklung der Cloud weiter stärkt.

Nach Lösungsmodul: Personalmanagement dominiert, Analysen beschleunigen sich

Personalmanagement und Dienstplanung machten 36,13 % des Umsatzes im Jahr 2025 aus und unterstreichen die schichtintensiven Personalstrukturen im Gesundheitswesen. Dieses Segment erzielte auch den höchsten HCM-Software-Marktanteil unter allen Modulen im Gesundheitsmarkt. KI-gestützte Dienstplanung gleicht nun minutengenau die Patientenakuität mit den Fähigkeiten der Pflegefachkräfte ab, senkt den Einsatz von Zeitarbeitskräften und verbessert die Sicherheitskennzahlen. Analysen und Berichterstattung verzeichnen mit einer CAGR von 13,45 % das stärkste Wachstum und wandeln Gehaltsabrechnungs- und Anwesenheitsdaten in Dashboards um, die Fluktuationsschwerpunkte oder Lohngerechtigkeitslücken aufzeigen, die im Rahmen aufkommender Transparenzgesetze vorgeschrieben sind.

Kern-HR und Gehaltsabrechnung bleiben unverzichtbar, sind jedoch ausgereift, während die Talentgewinnung nach Workdays Übernahme von Paradox für 1 Milliarde USD neue Investitionen anzieht, da konversationsbasierte Screening-Bots hinzugefügt wurden. Lernmodule integrieren kontextbewussten Chat und beschleunigen die Compliance-Schulung in Einrichtungen mit mehreren Standorten. Die Einführung des Leistungsmanagements hinkt hinterher, da Kliniker den Erfolg an Ergebnissen statt an Unternehmens-Scorecards messen, doch die Integration mit Qualitätskennzahlen zeigt Potenzial. Insgesamt spiegeln die Präferenzen bei der Lösungszusammenstellung einen Wandel von der Datenverwaltung hin zur prädiktiven Entscheidungsunterstützung wider.

Nach Endnutzertyp: Krankenhäuser führen, ambulante Pflege wächst stark

Krankenhäuser machten 41,25 % der Ausgaben im Jahr 2025 aus, angesichts ihrer großen Belegschaften, komplexen Tarifvertragsregeln und der direkten Verbindung zwischen Personalcompliance und Erstattung. Die Größe dieses Segments macht es zum größten Beitragenden zum HCM-Software-Markt im Gesundheitswesen. Dennoch verzeichnen ambulante Pflegedienste eine CAGR von 14,63 %, da alternde Bevölkerungen und Fernüberwachungsvorschriften die Versorgung in die Gemeinschaft verlagern. Mobile-First-Dienstplanungs-Apps mit GPS-verifizierten Stechuhren ermöglichen es verteilten Pflegekräften, sich bei Patienten zu Hause einzustempeln und dabei die Dokumentationsanforderungen des Arbeitsrechts zu erfüllen.

Kliniken und ambulante Zentren bevorzugen Plug-and-Play-Suiten, die die Dienstplanung mit der Abrechnung synchronisieren, um doppelte Dateneingaben zu vermeiden. Betreiber von Langzeitpflegeeinrichtungen führen die Zulassungsverfolgung ein, um die Einhaltung neuer Schwellenwerte für Pflegefachkraft-zu-Bewohner-Stunden nachzuweisen. Betreutes-Wohnen-Ketten konzentrieren sich auf die Gehaltsabrechnungsgenauigkeit für stundenweise beschäftigte Mitarbeiter mit hoher Fluktuation. Insgesamt erweitert die Diversifizierung der Endnutzer die Anbieter-Pipelines über den Krankenhausbereich hinaus.

Nach Organisationsgröße: Große Systeme dominieren, kleine Anbieter beschleunigen sich

Gesundheitssysteme mit mehr als 1.000 Betten hielten 46,23 % der Ausgaben im Jahr 2025 und nutzten Unternehmensverträge, dedizierte Projektbüros und Kapitalreserven, um mehrjährige Einführungen durchzuführen. Ihre kombinierte Kaufkraft sichert frühzeitigen Zugang zu Beta-KI-Funktionen und stärkt Wettbewerbsvorteile. Umgekehrt treiben Anbieter mit weniger als 250 Betten eine CAGR von 13,91 % voran, indem sie Cloud-Pakete mit verwalteten Diensten nutzen, die ERP-Altlasten umgehen. Diese Gruppe beansprucht einen wachsenden Anteil am zukünftigen HCM-Software-Markt im Gesundheitswesen.

Mittelgroße Krankenhäuser befinden sich zwischen beiden Lagern und schichten Best-of-Breed-Dienstplanung auf Legacy-Gehaltsabrechnung, um Störungen zu begrenzen. Bundesförderungen für die ländliche Modernisierung verbessern die Wirtschaftlichkeit, obwohl Kostengrenzen inkrementelle Upgrades gegenüber vollständigen Ersetzungen begünstigen. Da Anbietervorlagen ausgereifter werden, können selbst einzelne Krankenhäuser mit kritischer Versorgungsfunktion Dienstplanungs-KI innerhalb von 90 Tagen aktivieren, was die digitale Kluft verringert.

Geografische Analyse

Nordamerika erzielte 38,82 % des globalen Umsatzes im Jahr 2025, angetrieben durch strenge Zulassungsprüfungen und aggressives Lohnwachstum. Monatliche Lizenzverifizierungsregeln und Überstundenspitzen machen die KI-gestützte Dienstplanoptimierung zu einer Priorität auf Vorstandsebene. Der KI-Compliance-Plan der Vereinigten Staaten stuft mehrere Personalbesetzungsalgorithmen als hochgradig wirkungsvoll ein und drängt Gesundheitssysteme zur Einführung von Dashboards zur Überwachung von Verzerrungen. Kanadas Provinznetzwerke übernehmen ähnliche Kontrollen, und mexikanische Krankenhausgruppen modernisieren die Gehaltsabrechnung, da das Nearshoring die fertigungsgebundenen Gesundheitsleistungen beschleunigt.

Der asiatisch-pazifische Raum übertrifft alle Regionen mit einer CAGR von 13,42 % bis 2031, unterstützt durch Krankenhausbaubooms in China und Indien sowie staatliche Anreize für Cloud-Gehaltsabrechnung, die Steuern in mehreren Jurisdiktionen verwaltet. Japan nutzt KI-Dienstplanung, um dem durch die rasche Alterung ausgelösten Pflegefachkräftemangel entgegenzuwirken, während Australien die Einhaltung von Strafzuschlagsregelungen automatisiert. Südkorea finanziert digitale Personalwerkzeuge, die Personalquoten direkt mit den Erstattungen des Einzahler-Systems verknüpfen und die Datenschleife zwischen Betrieb und Umsatz enger ziehen.

Europas Dynamik konzentriert sich auf Lohntransparenzgesetze, die die Einführung von Analysen erzwingen. SAP SuccessFactors bettet nun Vergütungslücken-Dashboards ein, die auf EU-Richtlinien ausgerichtet sind, und treibt Suite-Upgrades in britischen Trusts, deutschen Universitätskliniken und nordischen Privatketten voran. Südamerika sowie der Nahe Osten und Afrika bleiben in einem frühen Stadium, doch Pilotprojekte in Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten signalisieren Bereitschaft, da Gesundheitsministerien die Überarbeitung elektronischer Akten finanzieren, die integrierte Personalmodule erfordern.

Wettbewerbslandschaft

Der Markt tendiert zu moderater Konzentration, wobei Oracle, SAP, Workday, UKG, Ceridian und ADP das obere Segment anführen und gemeinsam die Mehrheit der Unternehmenskonten halten. Workdays Gesundheitsvertikale überschritt im dritten Quartal des Geschäftsjahres 2026 einen jährlich wiederkehrenden Umsatz von 1 Milliarde USD, nachdem agentische KI in den Bereichen Recruiting, Lernen und Dokumentenintelligenz eingebettet wurde. UKG gibt an, bei 90 % der größten Systeme in den Vereinigten Staaten im Einsatz zu sein, und leitet nun Google Cloud Gemini-Modelle in seine Workforce Operating Platform für konversationsbasierte Dienstplanbearbeitungen und Compliance-Prüfungen ein.

Nischenanbieter schärfen ihren Fokus: QGenda erhielt die Validierung des Nationalen Ausschusses für Qualitätssicherung und übernahm New Innovations für das Residency-Management, während Kronos-Health auf Pflegegewerkschaften mit vertragskonformen Dienstplanvorlagen abzielt. Horizontale Allianzen nehmen zu: IFS verknüpft sein ERP mit UKG Pro, SAP und ADP liefern gemeinsam globale Gehaltsabrechnung, und ServiceNow hostet agentische KI von UKG in seinem Workflow-Gefüge und schafft so integrierte Mitarbeiter-Service-Hubs. Start-ups bieten API-first-Earned-Wage-Access und KI-Dienstplan-Bots an und nutzen Lücken im ländlichen Raum, wo derzeit nur 8 % prädiktive Analysen einsetzen.

Bedenken hinsichtlich der Anbieterabhängigkeit bestehen fort, insbesondere bei mittelgroßen Anbietern, die Preiserhöhungen bei Suite-Paketen befürchten. Offene APIs und die Einhaltung des Trusted Exchange Framework and Common Agreement entwickeln sich zu Differenzierungsmerkmalen. Cybersicherheitsposition und Prüfprotokollierung spielen bei der Bewertung von Ausschreibungen ebenfalls eine wichtige Rolle, da Ransomware-Vorfälle zunehmen.

Marktführer im Bereich HCM-Software im Gesundheitswesen

Oracle Corporation

UKG Inc.

Automatic Data Processing, Inc.

SAP SE

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: SAP führte SuccessFactors 1H 2026 mit agentischer KI in den Bereichen Recruiting, Gehaltsabrechnung, Lernen und Vergütungsgerechtigkeitsanalysen ein, in Übereinstimmung mit den sich entwickelnden EU-Transparenzregeln.

- April 2026: Die Centers for Medicare and Medicaid Services vergaben die ersten Mittel im Rahmen ihres Rural Health Transformation Program über 50 Milliarden USD und reservierten Mittel für HCM-Modul-Upgrades innerhalb bestehender elektronischer Patientenakten.

- Dezember 2025: QGenda erhielt die Validierung des Nationalen Ausschusses für Qualitätssicherung und machte seine Arztdienstplan-Suite zur ersten, die kostenträgergerechte Zulassungsstandards erfüllt.

- September 2025: ADP und SAP starteten eine globale Gehaltsabrechnungspartnerschaft und migrierten 50 gemeinsame Kunden in unter 12 Monaten zu SAP Cloud ERP.

Umfang des globalen Berichts über den HCM-Software-Markt im Gesundheitswesen

Der HCM-Software-Markt im Gesundheitswesen umfasst digitale Plattformen, die den Betrieb von Gesundheitspersonal verwalten, einschließlich Gehaltsabrechnung, Dienstplanung, Rekrutierung, Zulassung, Compliance, Lernen und Leistungsmanagement. Diese Lösungen helfen Krankenhäusern und Pflegeanbietern, die Personaleffizienz zu optimieren, die regulatorische Compliance aufrechtzuerhalten und die Produktivität der Belegschaft durch Cloud- und KI-gestützte Automatisierung zu verbessern.

Der Bericht über den HCM-Software-Markt im Gesundheitswesen ist segmentiert nach Bereitstellungsmodell (Cloud-basiert und On-Premise), Lösungsmodul (Kern-HR-Administration, Gehaltsabrechnungsmanagement, Talentgewinnung und Rekrutierung, Personalmanagement und Dienstplanung, Lernen und Entwicklung, Leistungsmanagement sowie Analysen und Berichterstattung), Endnutzertyp (Krankenhäuser, Kliniken und ambulante Operationszentren, Langzeitpflegezentren, Einrichtungen für betreutes Wohnen, ambulante Pflegedienste und sonstige), Organisationsgröße (große Gesundheitssysteme ab 1.000 Betten, mittelgroße Gesundheitsorganisationen mit 250–999 Betten und kleine Gesundheitsanbieter unter 250 Betten) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Kern-HR-Administration |

| Gehaltsabrechnungsmanagement |

| Talentgewinnung und Rekrutierung |

| Personalmanagement und Dienstplanung |

| Lernen und Entwicklung |

| Leistungsmanagement |

| Analysen und Berichterstattung |

| Krankenhäuser |

| Kliniken und ambulante Operationszentren |

| Langzeitpflegezentren |

| Einrichtungen für betreutes Wohnen |

| Ambulante Pflegedienste |

| Sonstige Endnutzer |

| Große Gesundheitssysteme (ab 1.000 Betten) |

| Mittelgroße Gesundheitsorganisationen (250–999 Betten) |

| Kleine Gesundheitsanbieter (unter 250 Betten) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Nach Lösungsmodul | Kern-HR-Administration | |

| Gehaltsabrechnungsmanagement | ||

| Talentgewinnung und Rekrutierung | ||

| Personalmanagement und Dienstplanung | ||

| Lernen und Entwicklung | ||

| Leistungsmanagement | ||

| Analysen und Berichterstattung | ||

| Nach Endnutzertyp | Krankenhäuser | |

| Kliniken und ambulante Operationszentren | ||

| Langzeitpflegezentren | ||

| Einrichtungen für betreutes Wohnen | ||

| Ambulante Pflegedienste | ||

| Sonstige Endnutzer | ||

| Nach Organisationsgröße | Große Gesundheitssysteme (ab 1.000 Betten) | |

| Mittelgroße Gesundheitsorganisationen (250–999 Betten) | ||

| Kleine Gesundheitsanbieter (unter 250 Betten) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle HCM-Software-Markt im Gesundheitswesen und wie ist der Wachstumsausblick?

Der Markt hatte im Jahr 2025 einen Wert von 9,29 Milliarden USD, erreichte im Jahr 2026 einen Wert von 10,24 Milliarden USD und wird bis 2031 voraussichtlich 16,96 Milliarden USD bei einer CAGR von 10,62 % erreichen.

Welches Bereitstellungsmodell wächst bei Gesundheitsanbietern am schnellsten?

Cloud-basierte Suiten wachsen mit einer CAGR von 12,83 %, da Krankenhäuser von On-Premise-Infrastruktur zu verwalteten Abonnementplattformen wechseln.

Warum gewinnen Analysemodule in HCM-Suiten im Gesundheitswesen an Bedeutung?

Führungskräfte benötigen Echtzeit-Dashboards, die Überstunden, Burnout-Risiken und Lohngerechtigkeitslücken mit Erstattungsergebnissen verknüpfen, was eine CAGR von 13,45 % für Analysen und Berichterstattung antreibt.

Wie beeinflussen regulatorische Änderungen den Kauf von Zulassungsmanagementsystemen?

Monatliche Lizenzverifizierungsvorschriften und KI-Verzerrungsregeln drängen Anbieter zur Einführung automatisierter Zulassungs- und Prüfpfadfunktionen, die in moderner HCM-Software eingebettet sind.

Welches Endnutzersegment bietet das stärkste zukünftige Wachstumspotenzial?

Ambulante Pflegedienste führen mit einer prognostizierten CAGR von 14,63 %, da Fernüberwachung und Gemeinschaftspflege mobile Dienstplanungs- und Gehaltsabrechnungswerkzeuge erfordern.

Welche Faktoren begrenzen die Einführung in ländlichen Krankenhäusern und Krankenhäusern mit kritischer Versorgungsfunktion?

Hohe Integrationskosten, begrenztes IT-Personal und Cybersicherheitsbedenken verlangsamen die Modernisierung, obwohl neue US-Bundesförderungen darauf abzielen, die finanzielle Belastung zu verringern.

Seite zuletzt aktualisiert am: