Payroll-Software im BFSI-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

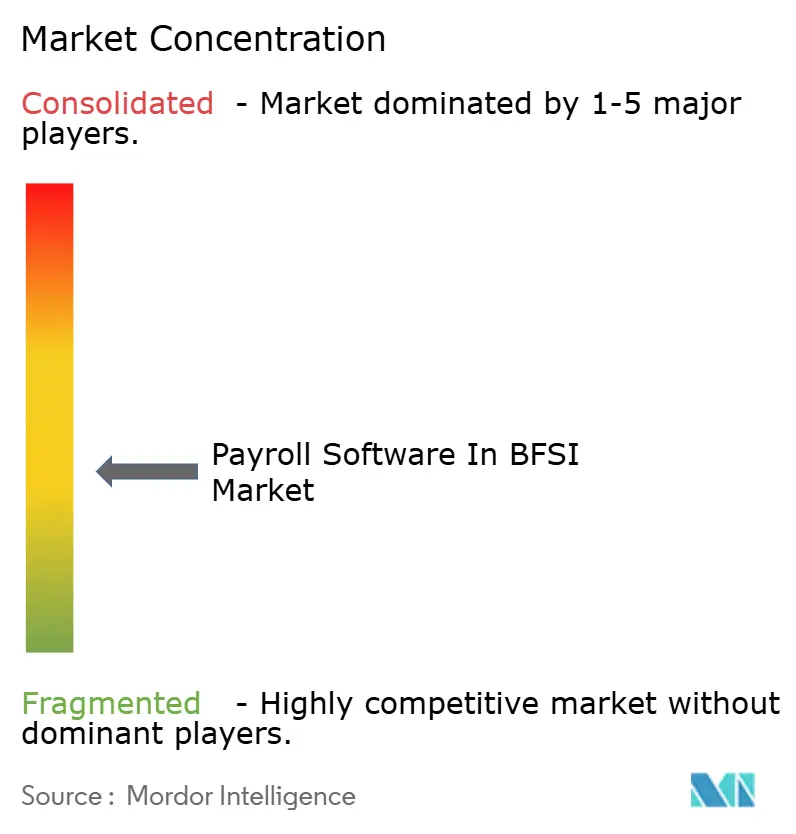

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Payroll-Software im BFSI-Markt – Analyse von Mordor Intelligence

Die Marktgröße für Payroll-Software im BFSI-Sektor wird voraussichtlich von 2,88 Milliarden USD im Jahr 2025 und 3,12 Milliarden USD im Jahr 2026 auf 5,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,28 % zwischen 2026 und 2031 entspricht. Die Nachfrage steigt, weil Banken, Versicherer und Investmentgesellschaften Gehaltsabrechnungssysteme nun als Teil der übergeordneten Betriebssteuerung betrachten und nicht mehr als Back-Office-Hilfsmittel. Regulatorische Veränderungen veranlassen Institutionen dazu, von der monatlichen Stapelverarbeitung auf Systeme umzusteigen, die schnellere Berichterstattung, sauberere Prüfpfade und engere Verbindungen mit der Zahlungsinfrastruktur unterstützen können. Die Cloud-Reife verändert auch das Kaufverhalten, da Institutionen Gehaltsabrechnungsplattformen wünschen, die sich über Standardschnittstellen mit Kernbankensystemen, HR-Systemen und Finanztools verbinden lassen. Der Wettbewerb unter Anbietern wird zunehmend durch Compliance-Breite, eingebettete Gehaltsabrechnungsfunktionen und KI-gestützte Fehlererkennung geprägt, was Anbietern einen Vorteil verschafft, die länderübergreifende Betriebe in großem Maßstab unterstützen können. Der Payroll-Software-Markt im BFSI-Sektor hat auch Wachstumspotenzial bei kleineren Finanzinstituten, da Abonnementpreise die Einstiegshürde für Gehaltsabrechnungsplattformen auf Unternehmensniveau senken.

Wichtigste Erkenntnisse des Berichts

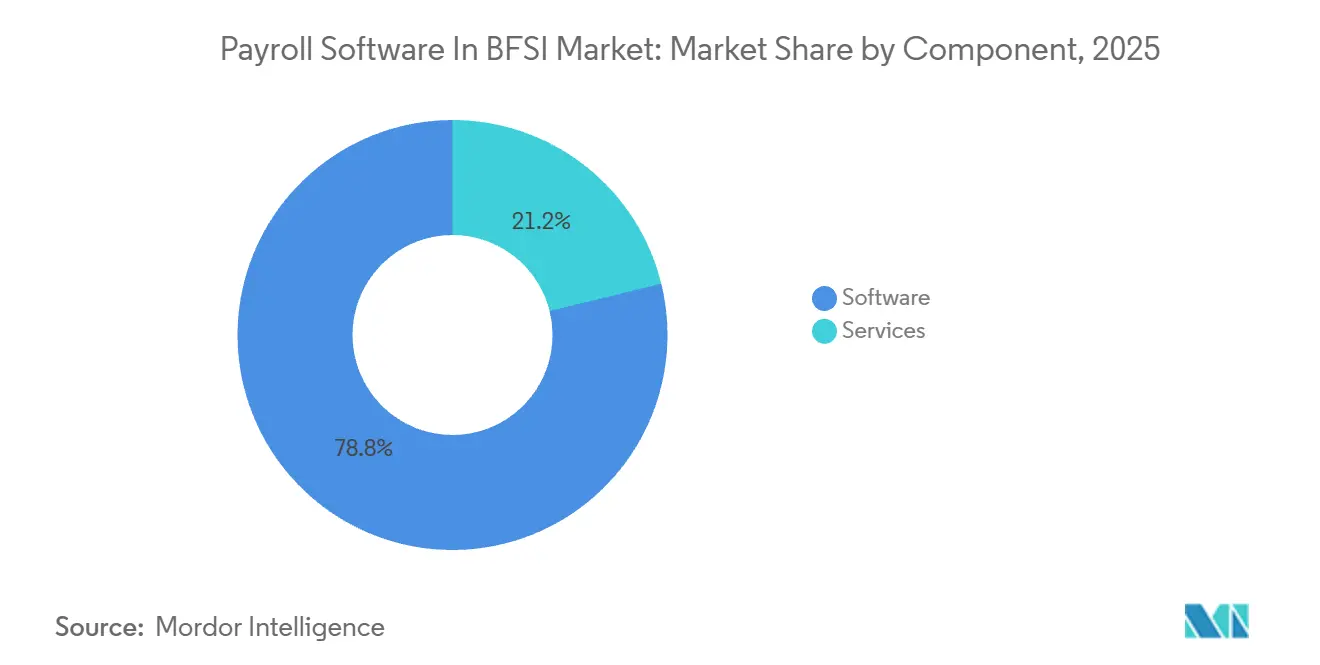

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 78,84 % im Payroll-Software-Markt im BFSI-Sektor, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,04 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,22 %, während KMU mit einer prognostizierten CAGR von 10,58 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Bereitstellungsmodell entfiel auf die Cloud im Jahr 2025 ein Anteil von 72,91 %, und sie wächst ebenfalls mit einer CAGR von 10,92 % bis 2031.

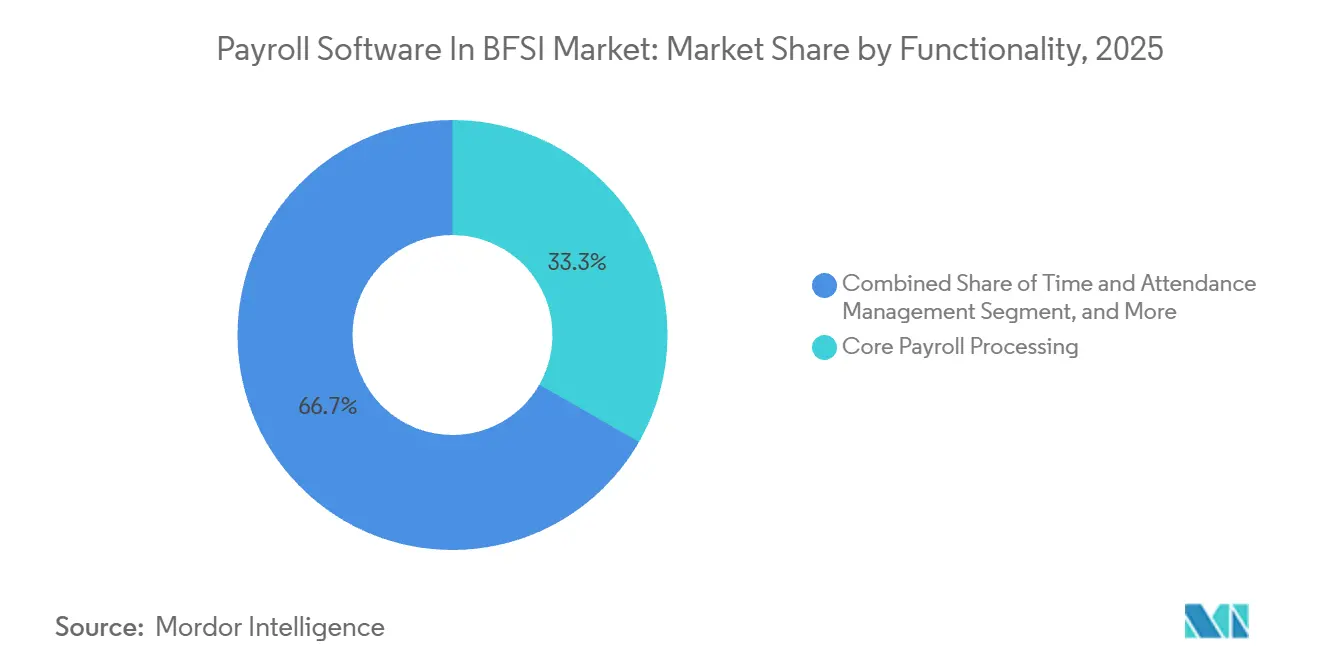

- Nach Funktionalität entfiel auf die Kerngehaltsabrechnung im Jahr 2025 ein Anteil von 33,28 %, während Gehaltsabrechnungsanalysen und Berichterstattung mit einer CAGR von 12,16 % bis 2031 wachsen.

- Nach Finanzinstitutionstyp hielten Bankunternehmen im Jahr 2025 einen Anteil von 46,74 %, während Investmentgesellschaften und Maklerfirmen bis 2031 voraussichtlich mit einer CAGR von 11,88 % wachsen werden.

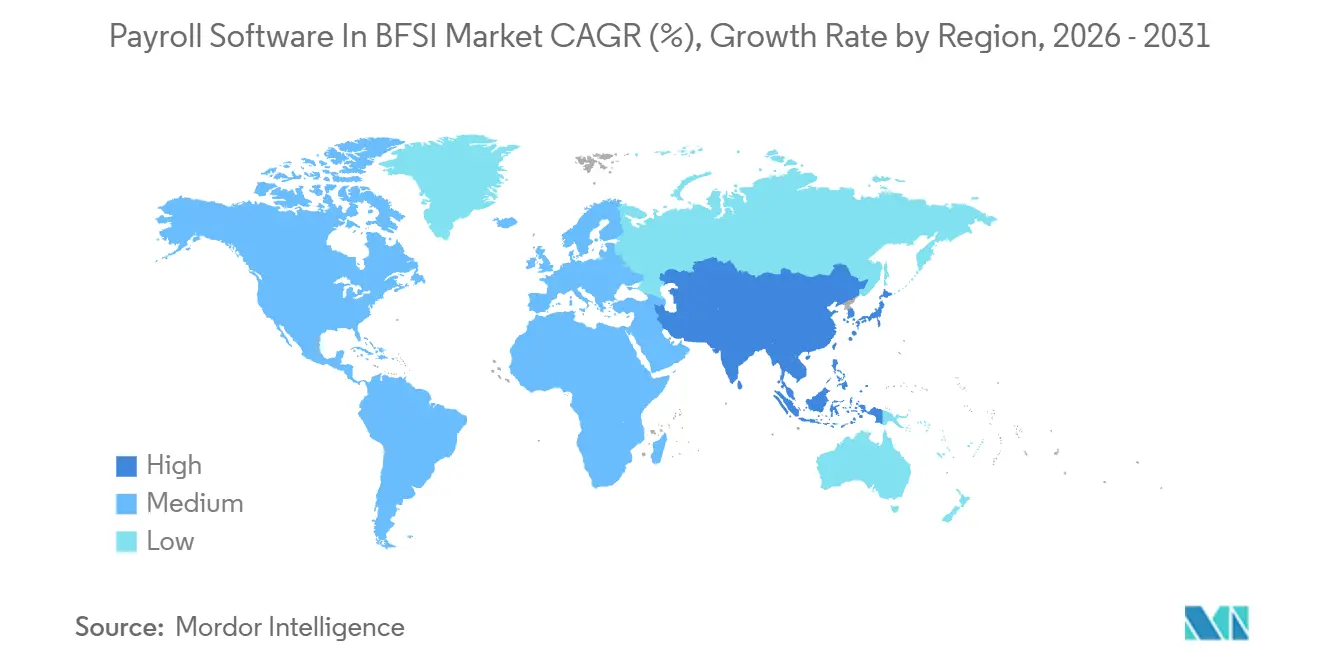

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,96 % im Payroll-Software-Markt im BFSI-Sektor, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Payroll-Software-Markt im BFSI-Sektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation im Bankwesen | +2.6% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Compliance-Überwachung | +1.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Gehaltsabrechnungsberichterstattung | +1.7% | Global, mit Schwerpunkt in Nordamerika, der EU und Indien | Kurzfristig (≤ 2 Jahre) |

| Einführung Cloud-nativer Kernbankplattformen | +1.4% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eingebettete Gehaltsabrechnung in BaaS-Angeboten | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Neobanken für Gig- und Freiberufler | +0.6% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Initiativen zur digitalen Transformation im Bankwesen

Banken haben sich von isolierten HR-Upgrades hin zu einer umfassenderen Neugestaltung des Betriebsmodells bewegt, und die Gehaltsabrechnung ist nun Teil dieses zentralen Technologieerneuerungszyklus. Zalaris zeigte, dass die Danske Bank 4 nordische Gehaltsabrechnungsanbieter in 1 Cloud-Plattform konsolidierte, die 20.000 Mitarbeiter ohne Anpassungsansatz abdeckt. Dieses Beispiel ist im Payroll-Software-Markt im BFSI-Sektor bedeutsam, weil fragmentierte Gehaltsabrechnungssysteme die Systemkomplexität erhöhen und die Konsistenz bei Mitarbeiter- und Vergütungsdaten schwächen. Wenn Banken auf der Grundlage moderner APIs neu aufgebaut werden, wird die Gehaltsabrechnung Teil der gemeinsamen Datenschicht, die Finanz-, Belegschafts- und Zahlungsworkflows unterstützt. ADP hat diese Richtung im November 2025 bekräftigt, als es eine einheitliche globale Belegschaftsmanagement-Suite über seine HCM-Plattformen für 140 Länder einführte. Der Payroll-Software-Markt im BFSI-Sektor profitiert daher von Modernisierungsprogrammen, die mit der digitalen Transformation beginnen, aber mit der Nachfrage nach standardisierter Gehaltsabrechnungsinfrastruktur enden.

KI-gestützte Compliance-Überwachung zur Reduzierung manueller Prüfkosten

Der Payroll-Software-Markt im BFSI-Sektor entwickelt sich von nachträglichen Fehlerprüfungen hin zu prädiktiver Überwachung, die Probleme erkennen kann, bevor Zahlungsdateien freigegeben werden. UKG führte im Mai 2026 UKG Pro Pay mit Workforce AI ein, und das Produkt vergleicht Gehaltsabrechnungsläufe mit bis zu 5 Jahren historischer Gehaltsabrechnungsdaten. ADP erweiterte sich im Januar 2026 in dieselbe Richtung mit KI-Agenten, die Gehaltsabrechnungsabweichungen, fehlende Steuer-IDs und andere Compliance-Lücken in Gehaltsabrechnungs- und HR-Workflows identifizieren können.[1]ADP, Inc., "ADP beschleunigt KI-Führerschaft mit der Einführung neuer KI-Agenten zur Lösung von Belegschaftsherausforderungen," ADP Media Center, mediacenter.adp.com Für Banken und Versicherer ist diese Verschiebung wichtig, weil Gehaltsabrechnungsunterlagen zunehmend als Kontrollnachweise für interne Überprüfungen und regulatorische Prüfungen dienen. Thomson Reuters stellte im April 2026 fest, dass KI in der Gehaltsabrechnung weiterhin prüfbare Workflows und eine klare menschliche Überprüfung vor der endgültigen Maßnahme erfordert. Diese Anforderung lenkt den Payroll-Software-Markt im BFSI-Sektor auf Plattformen mit unveränderlichen Protokollen, rollenbasierten Kontrollen und Governance-Funktionen, die Compliance-Teams verteidigen können.

Erhöhte regulatorische Nachfrage nach Echtzeit-Gehaltsabrechnungsberichterstattung

Compliance-Fristen verkürzen die Ersatzzyklen im gesamten Payroll-Software-Markt im BFSI-Sektor, da Gehaltsabrechnungssysteme nun schnellere Berichterstattung und ereignisbasierte Verarbeitung unterstützen müssen. HM Revenue and Customs verlangt Echtzeit-Informationsübermittlungen an oder vor jedem Zahltag, was die Eignung veralteter, nur monatlich stapelverarbeitender Gehaltsabrechnungsmodelle schwächt. In den Vereinigten Staaten drängen Echtzeitzahlungsinfrastruktur und ACH-Kennzeichnungsänderungen Institutionen dazu, die Zahlungsseite der Gehaltsabrechnungsoperationen zu aktualisieren. Ogletree Deakins erläuterte außerdem, dass Regelungen zum vorzeitigen Lohnzugang möglicherweise FICA-Einbehalte bei jedem Auszahlungsereignis und nicht in einer späteren Lohnzyklusstufe erfordern. Kalifornien fügte neue Anforderungen und Strafen für die Gehaltsberichterstattung 2026 hinzu, was den Druck auf Arbeitgeber erhöhte, HR-, Gehaltsabrechnungs- und Klassifizierungsdaten genauer abzustimmen. Der Payroll-Software-Markt im BFSI-Sektor verzeichnet daher Nachfrage von Institutionen, die Gehaltsabrechnungs-Upgrades nicht länger als technologische Entscheidung mit niedriger Priorität behandeln können.

Wachsende Einführung Cloud-nativer Kernbankplattformen

Die Cloud-Migration im Bankwesen treibt die Aktivität beim Austausch von Gehaltsabrechnungssystemen an, da moderne Gehaltsabrechnungsplattformen besser in API-first-Betriebsumgebungen passen. Workday meldete für das erste Quartal des Geschäftsjahres 2026 einen Umsatz von 2,2 Milliarden USD, ein Plus von 12,6 % im Jahresvergleich, und identifizierte die Mutual of Omaha Insurance Company als neuen BFSI-Kunden.[2]Workday, Inc., "Investorenpräsentation Q1 GJ26," Workday, workday.com Dies signalisiert, dass Versicherer Cloud-HCM- und Gehaltsabrechnungsplattformen als Teil einer umfassenderen Modernisierung von Unternehmenssoftware einführen und nicht als eigenständige Ersetzungen. Deutschland zeigt auch, wie Compliance und Cloud-Einführung nun in derselben Käuferentscheidung zusammentreffen, da Gehaltsabrechnungskomplexität und Datenschutzstandards den qualifizierten Anbieterkreis stark einschränken. In solchen Märkten wünschen sich Finanzinstitute Cloud-Anbieter, die regulatorische Eignung, sicheres Hosting und stabile Aktualisierungszyklen ohne umfangreiche lokale Anpassungen nachweisen können. Der Payroll-Software-Markt im BFSI-Sektor profitiert davon, weil Cloud-native Kernbankprogramme die Modernisierung der Gehaltsabrechnung häufig als parallele Investition und nicht als separaten Budgetantrag behandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Kernsysteme mit begrenzter API-Interoperabilität | -2.3% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.7% | EU, asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten von lokalen Gehaltsabrechnungssystemen | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischem Gehaltsabrechnungspersonal in Schwellenmärkten | -0.8% | Schwerpunkt asiatisch-pazifischer Raum, MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Kernsysteme mit begrenzter API-Interoperabilität

Veraltete Bankkerne bleiben eine direkte Bremse für den Payroll-Software-Markt im BFSI-Sektor, da viele Institutionen die Gehaltsabrechnung noch über ältere dateibasierte Prozesse abwickeln. CloudPay berichtete Ende 2025, dass 62 % der globalen Unternehmen nicht über die Ressourcen oder das Fachwissen verfügten, um APIs in End-to-End-Gehaltsabrechnungsprozessen einzusetzen. Dieselbe Studie ergab, dass 38 % der Unternehmensvertreter Budgetbeschränkungen nannten, was in regulierten BFSI-Umgebungen noch restriktiver wird. TechHQ stellte außerdem fest, dass viele multinationale Organisationen immer noch auf Dateiübertragungen statt auf API-first-Integrationsmuster für die Gehaltsabrechnung setzen. Dies verlangsamt die Implementierung, verlängert Testzyklen und hält Gehaltsabrechnungsteams auch nach Beginn von Modernisierungsprogrammen manuellen Workarounds ausgesetzt. Der Payroll-Software-Markt im BFSI-Sektor steht daher vor einer zeitlichen Lücke zwischen strategischer Absicht und operativer Bereitschaft, insbesondere in Institutionen mit langen Änderungskontrollzyklen.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Sicherheits- und Datenspeicherungsanforderungen verlangsamen weiterhin die Konsolidierung im Payroll-Software-Markt im BFSI-Sektor, da Gehaltsabrechnungsunterlagen Mitarbeiteridentitätsdaten und Zahlungsdaten in einem Fluss kombinieren. ADP stellte fest, dass 70 % der Organisationen in den vergangenen 2 Jahren einen gehaltsabrechnungsbezogenen Cybersicherheitsvorfall erlebt hatten. Diese Vorgeschichte zwingt Banken und Versicherer dazu, Gehaltsabrechnungsanbieter durch eine Sicherheitslinse zu prüfen, die weit über die grundlegende Funktionalität hinausgeht. Beschaffungsrichtlinien im Jahr 2026 zeigten auch eine stärkere Nachfrage nach Souveränitätsklauseln, die regeln, wo Gehaltsabrechnungsdaten, Sicherungen und privilegierter Zugriff gespeichert werden dürfen. In Europa und Teilen des asiatisch-pazifischen Raums erschweren diese Anforderungen die grenzüberschreitende Standardisierung, da ein technisches Design möglicherweise nicht alle lokalen Vorschriften erfüllt. Der Payroll-Software-Markt im BFSI-Sektor wächst weiter, aber die Anbieterqualifizierung dauert länger, wenn Institutionen Datenspeicherung, Reaktion auf Vorfälle und Zugangs-Governance im Detail nachweisen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz gemildert durch beschleunigte Dienstleistungsnachfrage

Software hielt im Jahr 2025 78,84 % des Marktumsatzes und hatte damit den größten Anteil am Payroll-Software-Markt im BFSI-Sektor. BFSI-Institutionen haben historisch gesehen Softwareplattformen bevorzugt, weil sie eine stärkere Kontrolle über Konfiguration, Sicherheitsregeln und Integrationen mit Finanz- und HR-Systemen wünschen. Diese Präferenz ist besonders stark in großen Institutionen, die in mehreren Rechtsordnungen tätig sind und Unterstützung für komplexe Abzugslogik, Prüfpfade und mehrwährungsbasierte Gehaltsabrechnungsverarbeitung benötigen. Workday meldete für das erste Quartal des Geschäftsjahres 2026 einen Abonnementrückstand von 24,6 Milliarden USD, was die Ansicht stützt, dass Unternehmensgehaltsabrechnungs- und HCM-Verträge nach der Bereitstellung sehr beständig bleiben.

Das Dienstleistungssegment wird voraussichtlich schneller mit einer CAGR von 11,04 % bis 2031 wachsen, obwohl es von einer kleineren Basis ausgeht. Die Nachfrage steigt, weil viele Finanzinstitute Schwierigkeiten haben, Spezialisten zu rekrutieren und zu halten, die Gehaltsabrechnungsoperationen in compliance-intensiven Rechtsordnungen verwalten können. Haufe stellte fest, dass mehr als die Hälfte der deutschen Steuerberater, die Gehaltsabrechnungskonten bearbeiten, über 50 Jahre alt waren, was auf eine sich verengernde Arbeitskräftepipeline in der Gehaltsabrechnungsverwaltung hindeutet. Dieser Druck ermutigt mittelgroße Banken und Versicherer, die Gehaltsabrechnungsverwaltung auszulagern, während sie die Richtlinienkontrolle und die Berichtsaufsicht intern behalten. Der Payroll-Software-Markt im BFSI-Sektor wird daher wahrscheinlich Software als zentrale Umsatzbasis behalten, während Dienstleistungen Marktanteile gewinnen, da Institutionen auf Talentknappheit und Betriebskontinuitätsrisiken reagieren.

Nach Unternehmensgröße: Großunternehmen führen, aber KMU definieren die nächste Wachstumsgrenze

Großunternehmen machten im Jahr 2025 69,22 % des Marktes aus, was den Umfang der Gehaltsabrechnungsausgaben widerspiegelt, die bei großen Bankengruppen, Versicherern und Investmentgesellschaften erforderlich sind. Diese Institutionen verwalten in der Regel Tausende von Mitarbeitern in verschiedenen juristischen Einheiten, Währungen, Leistungsstrukturen und Berichtsregeln. Sie neigen auch dazu, umfassende Unternehmenssuiten zu kaufen, die Gehaltsabrechnung mit Talent-, Finanz- und Belegschaftsanalysen verbinden, anstatt sich auf enge Einzellösungen zu verlassen. In diesem Umfeld setzen größere Verträge weiterhin die Umsatzbasis für den Payroll-Software-Markt im BFSI-Sektor.

KMU sind die am schnellsten wachsende Unternehmensgröße mit einer CAGR von 10,58 % bis 2031, was zeigt, dass die nächste Expansionswelle im Institutionsgrößenspektrum nach unten verlagert wird. Preise von 25 bis 35 USD pro Mitarbeiter und Monat haben die Kapitalhürde gesenkt, die einst Regionalbanken und kleinere Versicherer auf manuelle oder tabellenkalkulationsbasierte Prozesse beschränkte. Genossenschaftsbanken, Boutique-Investmenthäuser und kleinere Versicherungsträger können nun Cloud-Gehaltsabrechnungsdienste einführen, ohne die hohe Vorabimplementierungsbelastung veralteter Unternehmenssysteme. Compliance-Erwartungen steigen auch für kleinere Institutionen, insbesondere dort, wo prüfungstaugliche Gehaltsabrechnungsunterlagen bei Überprüfungen oder Prüfungen erforderlich sind. Der Payroll-Software-Markt im BFSI-Sektor weitet sich aus, weil niedrigere Einstiegspreise und stärkerer Compliance-Druck nun kleinere Finanzinstitute in die adressierbare Basis bringen.

Nach Bereitstellungsmodell: Cloud-Konsolidierung durch Banking-API-Ökosysteme

Die Cloud-Bereitstellung machte im Jahr 2025 72,91 % des Payroll-Software-Marktes im BFSI-Sektor aus und ist mit einer CAGR von 10,92 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell. Ihr Vorsprung spiegelt einen strukturellen Vorteil wider, da Cloud-Gehaltsabrechnungsplattformen sich leichter mit Cloud-Kernbankensystemen, Echtzeitzahlungsschienen und modernen Compliance-Tools verbinden lassen. Das ist wichtig für Banken und Versicherer, die möchten, dass Gehaltsabrechnungsdaten sauber über Belegschafts-, Finanz- und Zahlungssysteme fließen, ohne aufwändige Stapelabstimmung. Workday erweiterte Workday GO im November 2025 mit integrierter globaler Gehaltsabrechnung und einem KI-Bereitstellungsagenten, der die Implementierungszeit um bis zu 25 % reduzieren kann.[3]Workday, Inc., "Workday erweitert Workday GO, die All-in-One-Lösung 'Workday für alle', um Unternehmen jeder Größe zu unterstützen," Workday Investor Relations, investor.workday.com

Die lokale Bereitstellung spielt weiterhin eine Rolle in Institutionen, die direkte Kontrolle über die Infrastruktur wünschen oder lokale Datenspeicherungsregeln einhalten müssen. Dies ist besonders relevant in Rechtsordnungen, in denen die regulatorische Auslegung oder interne Richtlinien institutionsverwaltete Umgebungen für sensible Gehaltsabrechnungsunterlagen bevorzugen. Anbieter, die diese Konten bedienen, benötigen weiterhin starke Sicherheitsnachweise, einschließlich ISO/IEC 27001-Zertifizierung und regionskonforme Hosting-Fähigkeiten. Ramco Systems stellte außerdem fest, dass Cloud-Gehaltsabrechnung im breiteren Gehaltsabrechnungsdienstleistungsbereich bereits im Jahr 2024 eine führende Position eingenommen hatte und mit zweistelligen Raten wuchs. Der Payroll-Software-Markt im BFSI-Sektor konsolidiert sich daher um Cloud-Modelle, während die lokale Bereitstellung dort relevant bleibt, wo Compliance- oder Kontrollbedenken Geschwindigkeit und Flexibilität überwiegen.

Nach Funktionalität: Analysen definieren Gehaltsabrechnung als strategisches Datenvermögen neu

Die Kerngehaltsabrechnung hielt im Jahr 2025 33,28 % des Marktes und war damit das größte Funktionalitätssegment. Jede BFSI-Institution ist auf diese Schicht angewiesen, da sie Brutto-Netto-Berechnungen, gesetzliche Abzüge, Zahlungsdateien und Einreichungsausgaben steuert. Das Zeit- und Anwesenheitsmanagement bleibt auch in Filialnetzen und Servicebetrieben wichtig, wo Personalbesetzungsmuster die Arbeitskosten und die Compliance-Verfolgung beeinflussen. Das Steuer- und Compliance-Management ist zentraler geworden, da Aktualisierungen wie die Änderung der US-amerikanischen Sozialversicherungslohnbasis 2026 und die Änderung der Arbeitgeberbeitragsschwelle im Vereinigten Königreich erfordern, dass Gehaltsabrechnungssysteme schnell angepasst werden.

Das Segment Gehaltsabrechnungsanalysen und Berichterstattung ist die am schnellsten wachsende Funktionalität mit einer CAGR von 12,16 % bis 2031, was darauf hindeutet, dass Gehaltsabrechnung zunehmend als operative Intelligenzfunktion behandelt wird. Finanzverantwortliche wünschen sich schnellere Einblicke in Arbeitskostenbewegungen, Ausnahmetrends und Gehaltsabrechnungszeitpläne über juristische Einheiten hinweg. Diese Nachfrage verlagert die Gehaltsabrechnung von einem rein transaktionalen Prozess hin zu einer wiederkehrenden Datenschicht, die Planung, Kontrolle und Governance unterstützt. Europäische Berichtspflichten erhöhen die Dringlichkeit, da Banken und Versicherer detailliertere Vergütungs- und Rollendaten benötigen, als viele veraltete Systeme liefern können. Der Payroll-Software-Markt im BFSI-Sektor reagiert darauf, indem er Dashboards, Ausnahmeanalysen und prüfungsgerechter Berichterstattung einen höheren Wert beimisst als der reinen Verarbeitungsgeschwindigkeit.

Nach Finanzinstitutionstyp: Bankunternehmen sichern das Volumen, Investmentgesellschaften treiben das Wachstum

Bankunternehmen hielten im Jahr 2025 46,74 % des Marktanteils im Payroll-Software-Markt im BFSI-Sektor, da sie große Mitarbeiterstämme mit breiter regulatorischer und betrieblicher Komplexität verbinden. Sie haben auch früher als viele andere Finanzinstitute Cloud-Kern- und eingebettete Workflow-Strategien eingeführt, was die Modernisierung der Gehaltsabrechnung als Teil breiterer Plattformausgaben leichter zu rechtfertigen machte. In China bediente die Gehaltsabwicklungsplattform Salary Butler der ICBC bis Ende 2024 369 Unternehmen in ihrer Jiaxing-Filiale.[4]Sina Finance, "Digitale Stärkung und spezialisierte Gehaltsdienstleistungen," Sina Finance, finance.sina.com.cn Die China Merchants Bank berichtete außerdem, dass das Gehaltsabrechnungsagenturvolumen von XinFuTong im Jahr 2024 um 22 % wuchs, da sie die Verbindung zwischen HR-Workflows und Einlagenflüssen im Firmenkundengeschäft stärkte.

Investmentgesellschaften und Maklerfirmen sind der am schnellsten wachsende Finanzinstitutionstyp mit einer CAGR von 11,88 % bis 2031. Ihre Vergütungsstrukturen sind schwieriger zu verwalten, da sie häufig Gehalt, Boni, aufgeschobene Vergütung, Vesting von gesperrten Aktien und leistungsgebundene Auszahlungen kombinieren. Das erhöht den Wert von Gehaltsabrechnungssystemen, die eine detaillierte steuerliche Behandlung, stärkere Berichtslogik und klarere Prüfnachvollziehbarkeit unterstützen können. Versicherungsunternehmen und Kreditgenossenschaften bleiben stetige Anwender, aber ihre kleineren Belegschaften und gemesseneren Technologiebudgets halten das Wachstum unter dem des Maklersegments. Der Payroll-Software-Markt im BFSI-Sektor verlässt sich daher weiterhin auf Banken für das gegenwärtige Volumen, während Investmentgesellschaften durch höhere Vergütungskomplexität einen schnelleren Wachstumspfad schaffen.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,96 % des Payroll-Software-Marktes im BFSI-Sektor aus und war damit der größte regionale Beitragszahler. Die Region führt, weil sie ausgereifte Cloud-Infrastruktur, komplexe Gehaltsabrechnungsregulierung und hohe Technologieausgaben von Finanzinstituten kombiniert. Die Vereinigten Staaten bleiben die wichtigste Produkt- und Compliance-Grenze, und ADPs Einführung des Belegschaftsmanagements für 140 Länder im November 2025 spiegelt den Umfang der in der Region verankerten Unternehmensgehaltsabrechnungsnachfrage wider. Das ACH-Deskriptor-Mandat vom März 2026 veranschaulicht auch, wie Zahlungsnetzwerkregeln Gehaltsabrechnungssystem-Upgrades bei Banken und verwandten Finanzinstituten auslösen können. Kanada erhöht die Nachfrage durch provinzielle Unterschiede bei Gehaltsabrechnungssteuern, Arbeitsregeln und Leistungsverwaltung, während Mexiko die regionale Chance durch eine breitere Fintech- und Bankkundenbasis erweitert.

Europa blieb im Jahr 2025 eine der entwickelteren Regionen für die Nachfrage nach Unternehmensgehaltsabrechnung, wobei das Vereinigte Königreich, Deutschland und Frankreich als die anspruchsvollsten Käufermärkte hervorstechen. Deutschland ist besonders wichtig, weil die Gehaltsabrechnungskomplexität hoch ist, was den Wert von Compliance-tauglicher Software für Finanzinstitute erhöht. Der Zeitplan für die Berichterstattung zur Lohntransparenz vom Juni 2026 erhöht die Nachfrage nach Analyse- und Berichtsfunktionen bei Banken und Versicherern, die in mehreren EU-Märkten tätig sind. HiBobs Integration des Gehaltsabrechnungsworkflows mit Modulr zeigt auch, wie europäische Plattformen die Reibung zwischen Gehaltsabrechnungsberechnung, Zahlungsausführung und Steuereinreichung reduzieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 11,42 % bis 2031, was ihn zur wichtigsten Expansionsmaschine für den Payroll-Software-Markt im BFSI-Sektor macht. China gestaltet ein ungewöhnliches regionales Modell, da große Banken eingebettete Gehaltsabrechnungsplattformen aufbauen, um Einlagen zu halten und Kundenbeziehungen zu vertiefen, anstatt Gehaltsabrechnung als separaten Softwareverkauf zu behandeln. Die aufgerüstete One-Stop-HR- und Gehaltsabrechnungsdienstleistungsplattform der Shanghai Pudong Development Bank zeigt dieselbe Richtung, bei der Gehaltsabrechnung Teil eines breiteren Unternehmensbankangebots wird. Indiens Arbeitsrechtsreformen werden voraussichtlich bis 2027 die Nachfrage nach digitalen Gehaltsabrechnungs-Compliance-Plattformen ausweiten. Japan unterstützt das Wachstum auch durch Plattformen wie Bakuraku Payroll, die eine Dienstleistungsfortsetzungsrate von über 99 % meldeten und die ISO/IEC 27001-Zertifizierung als zentrales Betriebsmerkmal hervorhoben. Die Nachfrage im Nahen Osten konzentriert sich auf Saudi-Arabien und die Vereinigten Arabischen Emirate, da die Expansion von Finanzinstituten und die WPS-Compliance die Gehaltsabrechnungsinvestitionen aktiv halten. Afrika befindet sich noch in einer früheren Entwicklungsphase, aber Mobile-first-Neobanken und eingebettete Gehaltsabrechnungsmodelle erweitern schrittweise die langfristige Chance für den Payroll-Software-Markt im BFSI-Sektor.

Wettbewerbslandschaft

Der Payroll-Software-Markt im BFSI-Sektor zeigt auf globaler Ebene eine moderate Fragmentierung, aber der Wettbewerb ist innerhalb großer institutioneller Finanzkonten enger, wo eine kleine Gruppe von Anbietern wiederholt in wichtigen Geschäften auftaucht. ADP, Workday, SAP und UKG bleiben die sichtbarsten Plattformen in diesen höherwertigen institutionellen Ebenen, da sie Gehaltsabrechnung mit umfassenderen HCM- und Compliance-Workflows kombinieren können. Ihre Strategie konzentriert sich zunehmend auf Plattformtiefe statt auf reine Gehaltsabrechnungsberechnung. ADPs Einführung von KI-Agenten im Januar 2026 in Gehaltsabrechnungs-, HR- und Steuer-Workflows zeigt, wie etablierte Anbieter Automatisierung nutzen, um Unternehmenskonten mit stärkeren Kontrollfunktionen zu verteidigen. Paychex folgte im Februar 2026 mit agentischen Belegschaftsmanagementfähigkeiten in Paycor und Paychex Flex, einschließlich KI-gesteuerter Planung und Zeiterfassungsautomatisierung.

Workday erweiterte Workday GO auch im November 2025 mit integrierter globaler Gehaltsabrechnungsunterstützung, was zeigt, dass etablierte Anbieter auch in mittelgroße Konten schneller vordringen. Gleichzeitig wird der Payroll-Software-Markt im BFSI-Sektor durch eingebettete Gehaltsabrechnung umgestaltet, bei der Banken und Bankplattformen Gehaltsabrechnung direkt in ihre kundenorientierten Produkte einbetten. Die U.S. Bank führte im September 2025 eine eingebettete Gehaltsabrechnungslösung für kleine Unternehmen ein, die Gusto-Infrastruktur innerhalb ihres Online-Banking-Dashboards nutzt. Die Axos Bank schloss sich dann im Februar 2026 mit Rollfi zusammen, um Gehaltsabrechnung und Leistungen nach einem wettbewerbsfähigen Ausschreibungsverfahren in ihre kommerzielle Bankplattform einzubetten.[5]"Axos Bank schließt Partnerschaft mit Rollfi, um Gehaltsabrechnung und Leistungen in ihre digitale Bankplattform einzubetten," HRTech Edge, hrtechedge.com

Diese Schritte sind bedeutsam, weil sie einen Teil der Kaufentscheidung von der HR-Software-Beschaffung hin zu Geschäftsbankbeziehungen verlagern. Cloud-native Herausforderer wie Deel, Rippling und Papaya Global üben ebenfalls Druck aus, indem sie schnellere Implementierung und flexiblere internationale Gehaltsabrechnungsbereitstellungsmodelle betonen. Deels Finanzierungsrunde im Oktober 2025 und sein Plan, bis 2029 native Gehaltsabrechnungsinfrastruktur in mehr als 100 Ländern aufzubauen, zeigen, wie aggressiv neuere Anbieter die globale Gehaltsabrechnungsabdeckung ausbauen. Die deutlichste Weißraum-Chance bleibt die compliance-intensive Gehaltsabrechnung für Investmentgesellschaften und Maklerfirmen, wo Vergütungsstrukturen schwieriger sind als in Standard-Bankgehaltsabrechnungsumgebungen. Der Payroll-Software-Markt im BFSI-Sektor wird wahrscheinlich Anbieter belohnen, die Echtzeit-Prüfbarkeit, eingebettete Zahlungskonnektivität und starke Compliance-Unterstützung für mehrere Rechtsordnungen auf einer Plattform kombinieren können.

Marktführer im Payroll-Software-Sektor im BFSI-Bereich

Automatic Data Processing, Inc.

Paychex, Inc.

Paycom Software, Inc.

Ultimate Kronos Group (UKG Inc.)

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: UKG führte UKG Pro Pay mit Workforce AI ein, ein KI-gesteuertes Gehaltsabrechnungsprodukt, das jeden Gehaltsabrechnungslauf mit bis zu 5 Jahren historischer Daten vergleicht, um Anomalien proaktiv vor der Auszahlung zu erkennen, und zielt direkt auf die geschätzten 2 % bis 4 % der gesamten Arbeitskosten ab, die jährlich durch Gehaltsabrechnungsverluste in großen Institutionen verloren gehen.

- Mai 2026: BambooHR und Clair führten

BambooHR On-Demand Pay

ein, eine vollständig eingebettete Funktion für vorzeitigen Lohnzugang innerhalb von BambooHR Payroll. - April 2026: OnePay, Walmarts digitale Bankplattform, schloss eine Partnerschaft mit Workday Wellness, um die verbesserte Direkteinzahlungsumschaltung in Workday Payroll einzubetten, und gab US-amerikanischen Mitarbeitern bei über 11.500 Workday-Kundenorganisationen die Möglichkeit, Gehaltseinzahlungen auf OnePay-Konten innerhalb der HR-Plattform ihres Arbeitgebers einzurichten.

- März 2026: Digits führte erweiterte Gehaltsabrechnungskonnektivität mit 18 zusätzlichen Gehaltsabrechnungsanbietern ein, darunter ADP Run, Paychex Flex, Paylocity und UKG Pro, und ermöglichte die KI-gesteuerte automatische Kategorisierung und Buchung von Gehaltsabrechnungsbuchungseinträgen in sein agentisches Hauptbuch, unterstützt durch fast 100 Millionen USD von Benchmark, SoftBank und GV.

Berichtsumfang des globalen Payroll-Software-Marktes im BFSI-Sektor

Der Payroll-Software-Markt im BFSI-Sektor bezieht sich auf Gehaltsabrechnungsmanagementplattformen und zugehörige Dienstleistungen, die speziell von Banken, Finanzdienstleistungs- und Versicherungsorganisationen eingesetzt werden, um die Mitarbeitervergütungsverwaltung, Steuer-Compliance, Leistungsverwaltung, anwesenheitsgebundene Gehaltsabrechnung, prüfungsgerechte Berichterstattung und Belegschaftszahlungsoperationen in regulierten Finanzinstituten zu automatisieren. Der Markt umfasst Cloud-basierte und lokale Gehaltsabrechnungssoftwareplattformen, die auf hochregulierte Finanzumgebungen zugeschnitten sind und sichere, konforme, skalierbare und Echtzeit-Gehaltsabrechnungsverarbeitungsfähigkeiten erfordern.

Der Bericht über den Payroll-Software-Markt im BFSI-Sektor ist segmentiert nach Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen und KMU), Bereitstellung (Cloud und lokal), Funktionalität (Kerngehaltsabrechnung, Zeit- und Anwesenheitsmanagement, Gehaltsabrechnungsanalysen und Berichterstattung, Steuer- und Compliance-Management sowie weitere Funktionalitäten), Institutionstyp (Bankunternehmen, Versicherungsunternehmen, Investitions- und Maklerfirmen, Kreditgenossenschaften und weitere Finanzinstitutionstypen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Großunternehmen |

| KMU |

| Cloud |

| Lokal |

| Kerngehaltsabrechnung |

| Zeit- und Anwesenheitsmanagement |

| Gehaltsabrechnungsanalysen und Berichterstattung |

| Steuer- und Compliance-Management |

| Weitere Funktionalitäten |

| Bankunternehmen |

| Versicherungsunternehmen |

| Investitions- und Maklerfirmen |

| Kreditgenossenschaften |

| Weitere Finanzinstitutionstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Bereitstellungsmodell | Cloud | |

| Lokal | ||

| Nach Funktionalität | Kerngehaltsabrechnung | |

| Zeit- und Anwesenheitsmanagement | ||

| Gehaltsabrechnungsanalysen und Berichterstattung | ||

| Steuer- und Compliance-Management | ||

| Weitere Funktionalitäten | ||

| Nach Finanzinstitutionstyp | Bankunternehmen | |

| Versicherungsunternehmen | ||

| Investitions- und Maklerfirmen | ||

| Kreditgenossenschaften | ||

| Weitere Finanzinstitutionstypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Payroll-Software-Markt im BFSI-Sektor bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,09 Milliarden USD erreichen, ausgehend von 3,12 Milliarden USD im Jahr 2026 bei einer CAGR von 10,28 %.

Welche Region führt derzeit die Nachfrage nach Payroll-Software im Bank- und Versicherungswesen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,04 %, unterstützt durch ausgereifte Cloud-Einführung, komplexe Compliance-Anforderungen und aktive Änderungen der Zahlungsinfrastruktur.

Welches Bereitstellungsmodell gewinnt bei Finanzinstituten am meisten an Bedeutung?

Cloud führt mit einem Anteil von 72,91 % im Jahr 2025 und ist auch das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 10,92 % bis 2031.

Warum führen Investmentgesellschaften und Maklerfirmen neuere Gehaltsabrechnungsplattformen schneller ein?

Sie werden voraussichtlich mit einer CAGR von 11,88 % wachsen, da variable Vergütung, aufgeschobene Zahlung und wertpapierbezogene Berichterstattung eine höhere Gehaltsabrechnungskomplexität erzeugen.

Was ist das größte Funktionalitätssegment bei Gehaltsabrechnungsplattformen für BFSI-Nutzer?

Die Kerngehaltsabrechnung blieb im Jahr 2025 mit einem Anteil von 33,28 % das größte Funktionalitätssegment, da jede Institution auf genaue Brutto-Netto-Berechnungen und gesetzliche Abzüge angewiesen ist.

Seite zuletzt aktualisiert am: