Marktgröße und Marktanteil für Akutversorgung-Telemedizin

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 31.70 Milliarden US-Dollar |

| Marktgröße (2030) | 98.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Akutversorgung-Telemedizin von Mordor Intelligence

Die Marktgröße für Akutversorgung-Telemedizin belief sich im Jahr 2025 auf 31,70 Milliarden USD und wird voraussichtlich bis 2030 auf 98,71 Milliarden USD ansteigen, was einer robusten CAGR von 15,2 % im betrachteten Zeitraum entspricht. Die beschleunigte Akzeptanz ist auf den zunehmenden Mangel an Intensivmedizinern, die nachgewiesene Fähigkeit von Tele-ITS-Programmen, die ITS-Sterblichkeitswahrscheinlichkeit um 25 % zu senken, sowie auf die ausgeweitete Erstattungsparität zurückzuführen, die virtuelle intensivmedizinische Behandlungen finanziell tragfähig macht. Krankenhäuser schätzen zudem die betrieblichen Effizienzgewinne, die Fernpatientenüberwachungs-Dashboards und KI-gestützte Frühwarnsysteme liefern, indem sie vermeidbare Wiederaufnahmen reduzieren und den Bettenumsatz steigern. Finanzvorstände von Gesundheitssystemen betrachten virtuelle Intensivversorgungszentren zunehmend als strategische Absicherung gegen Personalvolatilität, während cloudnative Plattformen und Satellitenverbindungen Echtzeit-Expertise in ländliche Intensivstationen bringen, denen bisher Fachversorgung fehlte. Zusammen bilden diese Kräfte eine langfristige Wachstumsnarrative, in der der Markt für Akutversorgung-Telemedizin zu einer Standardschicht des globalen Intensivversorgungssystems wird und nicht mehr nur als Notlösung gilt.

Wichtigste Erkenntnisse des Berichts

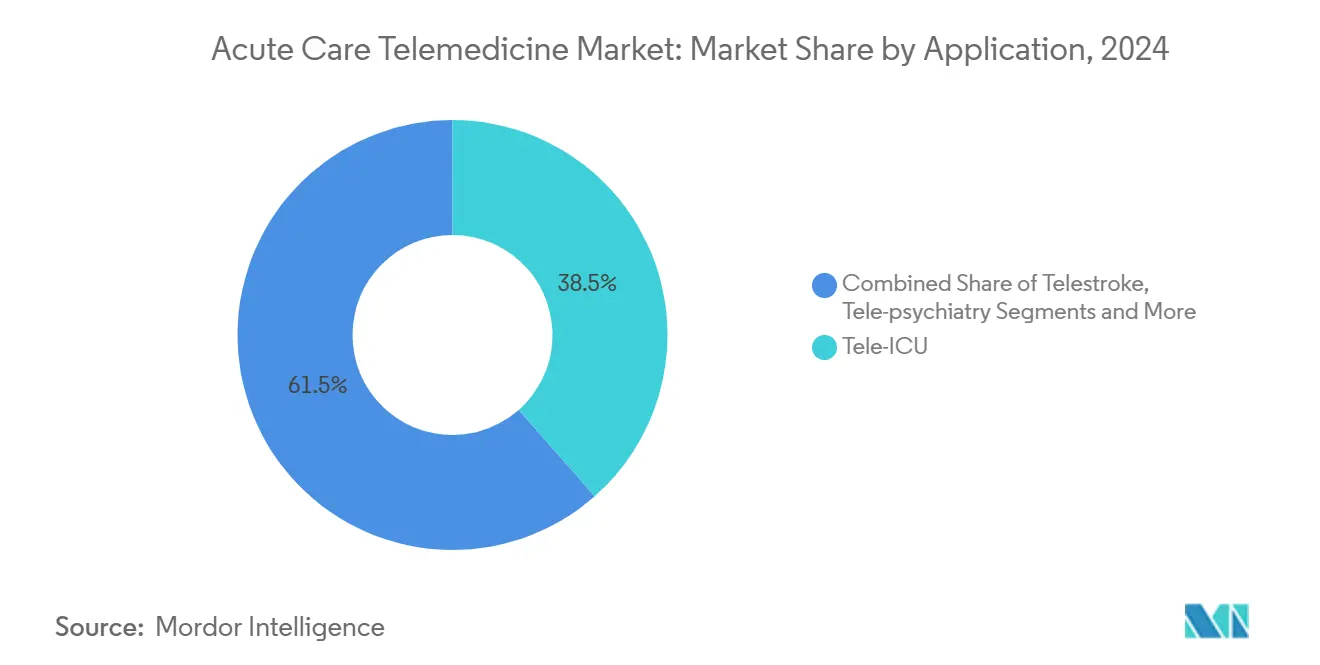

- Nach Anwendung führte Tele-ITS mit einem Marktanteil von 38,5 % am Markt für Akutversorgung-Telemedizin im Jahr 2024 und verzeichnet bis 2030 eine CAGR von 12,4 %.

- Nach Dienstleistungstyp entfiel auf die Fernpatientenüberwachung im Jahr 2024 ein Anteil von 41,6 % an der Marktgröße für Akutversorgung-Telemedizin, mit einer prognostizierten Wachstumsrate von 14,3 % bis 2030.

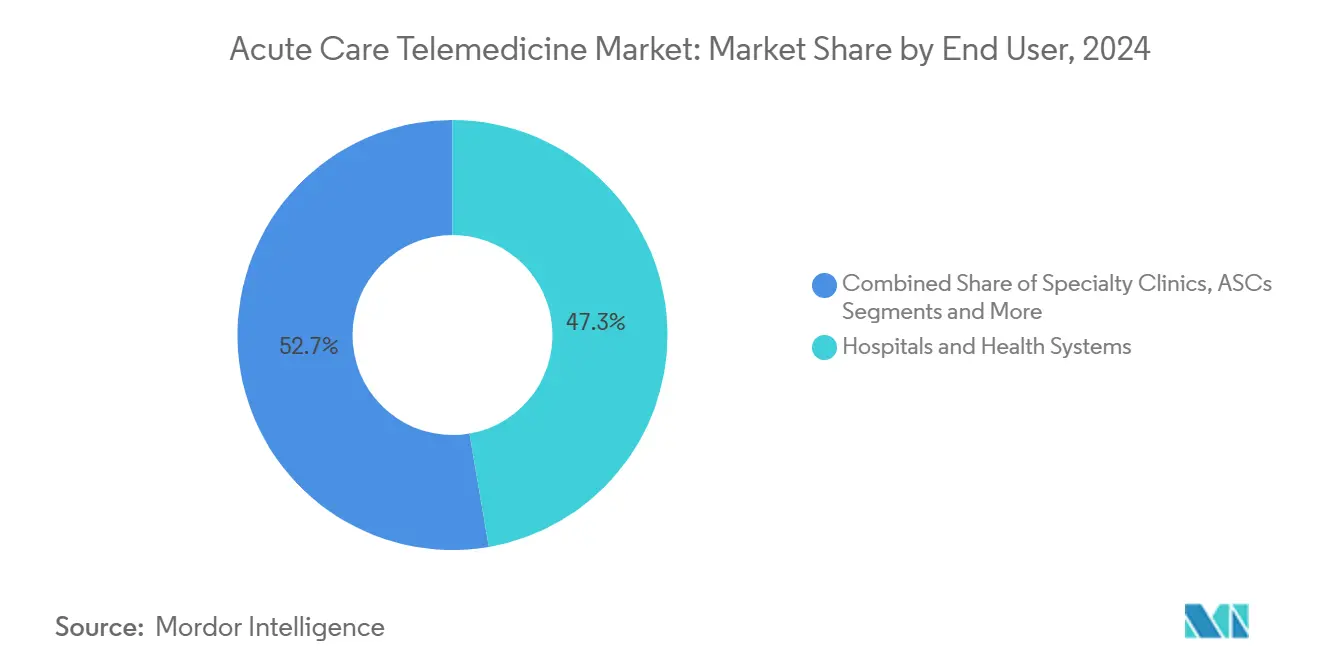

- Nach Endnutzer erzielten Krankenhäuser und Gesundheitssysteme im Jahr 2024 einen Umsatzanteil von 47,3 %, während häusliche Pflegeprogramme mit einer prognostizierten CAGR von 19,0 % bis 2030 das höchste Wachstum aufweisen.

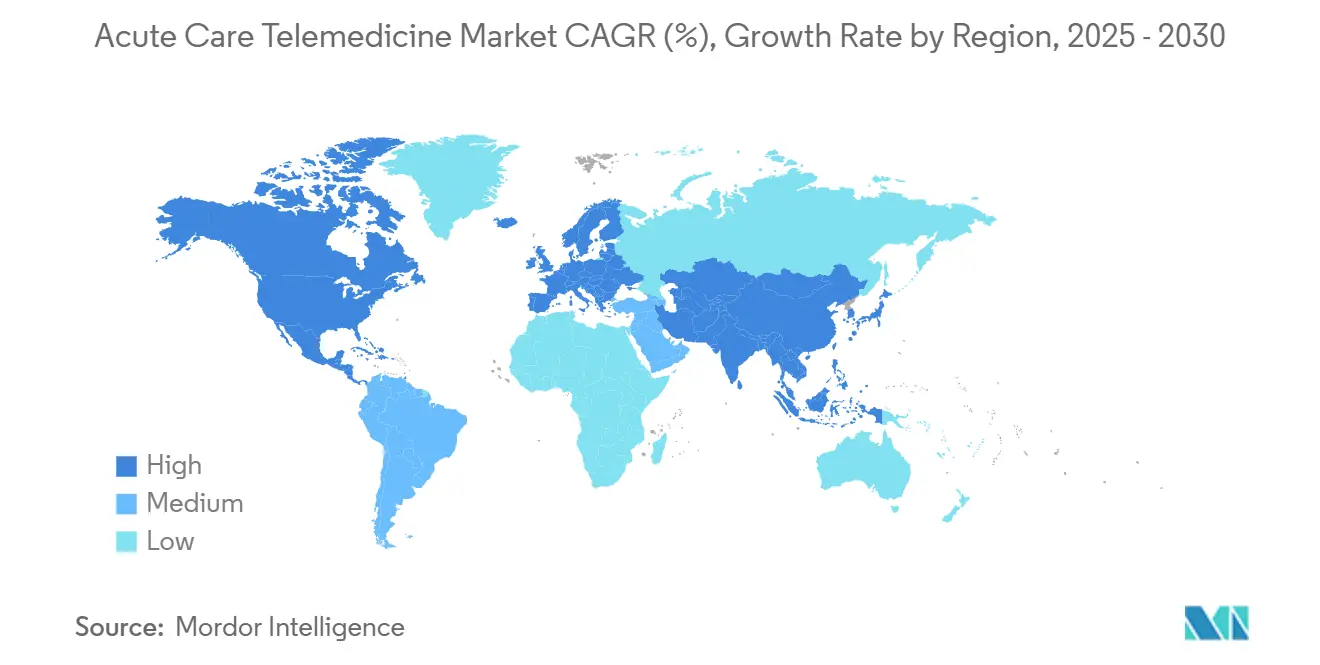

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 46,8 %; Asien-Pazifik ist positioniert, im gleichen Zeitraum die schnellste CAGR von 14,8 % zu erzielen.

Globale Trends und Erkenntnisse zum Markt für Akutversorgung-Telemedizin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Intensivmedizinern und ITS-Bettendruck | +3.20% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Renditeerwartungen der Krankenhäuser | +2.80% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erstattungsparität nach COVID | +2.10% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Cloudnative Telemedizin-Plattformen | +1.90% | Global, Akzeptanz in Asien-Pazifik beschleunigt sich | Langfristig (≥ 4 Jahre) |

| KI-gestützte Frühwarnsysteme | +1.70% | Kernmärkte Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Satellitenausbau für abgelegene und Offshore-Standorte | +1.40% | Global, ländliche und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Intensivmedizinern und ITS-Bettendruck

Tele-ITS-Zentren ermöglichen es einem staatlich geprüften Intensivmediziner, mehrere Intensivstationen zu überwachen und so dem prognostizierten US-amerikanischen Defizit von 35.000 Intensivmedizinern bis 2030 entgegenzuwirken. Ein ausgereiftes Programm im Fairview-System der Universität Minnesota betreibt eine 24/7-Pflegebesetzung und weist jährliche Betriebskosten von 25.926 USD pro Tele-ITS-Bett nach der Anlaufphase aus. Eine Metaanalyse zeigt ein gepooltes Odds-Ratio von 0,75 für eine reduzierte ITS-Sterblichkeit in Krankenhäusern mit Tele-ITS-Überwachung – Vorteile, die am ausgeprägtesten sind, wenn die vor der Implementierung beobachtete gegenüber der vorhergesagten Sterblichkeit 1,0 überstieg. Virtuelle Pflege ergänzt die ärztliche Versorgung: Ein Zentrum der Guthrie Clinic verzeichnete einen Rückgang der Fluktuation um 43 % und Einsparungen bei den Personalkosten von 7 Millionen USD nach der Einführung von Fernkritikpflege-Fachkräften.[1]American Hospital Association, "Guthrie Clinic richtet virtuelles Pflegezentrum ein, um dem Pflegekräftemangel zu begegnen," aha.org Zusammen unterstreichen diese Datenpunkte, warum der Markt für Akutversorgung-Telemedizin eng mit dem anhaltenden Mangel an Klinikern verknüpft bleibt.

Steigende Renditeerwartungen der Krankenhäuser

Krankenhäuser stehen unter erheblichem Margendruck und betrachten Tele-ITS-Investitionen durch eine finanzielle Linse, die vermiedene Verlegungen, niedrigere Sterblichkeit und kürzere ITS-Verweildauern abwägt. Eine multizentrische Wirtschaftlichkeitsprüfung bezifferte die Kosteneffektivität von Tele-ITS auf 45.320 USD pro zusätzlichem qualitätsbereinigtem Lebensjahr und dokumentierte gleichzeitig eine Reduktion der ITS-Sterblichkeitswahrscheinlichkeit um 58 % nach der Einführung. Teleschlaganfall, häufig unter der Akutversorgungsabrechnung gebündelt, zeigt noch schärfere Renditen: Das 34-Standorte-Netzwerk des Massachusetts General Hospital erreicht routinemäßig Tür-zu-Nadel-Zeiten von 38 Minuten – weit unter dem 60-Minuten-Ziel der Amerikanischen Schlaganfall-Gesellschaft und mit einer Patientenzufriedenheit von 90 %. Diese Einsparungen und Ergebnisverbesserungen veranlassen Finanzvorstände, den Ausbau virtueller Intensivversorgung weiter zu finanzieren, was die strukturelle Nachfrage im Markt für Akutversorgung-Telemedizin stärkt.

Erstattungsparität nach COVID

Der Medicare-Ärztegebührenplan 2025 beibehielt die Abrechnungscodes für reine Audiokonsultationen und fügte Pflegepersonal-Schulungskonsultationen zur Telemedizinliste hinzu, was die Umsatzplanbarkeit für intensivmedizinische Konsultationscodes festigt.[2]US-Ministerium für Gesundheit und Soziale Dienste, "Medicare-Zahlungsrichtlinien," telehealth.hhs.gov UnitedHealthcare schloss sich dieser Haltung in seiner Richtlinienaktualisierung vom April 2025 an und erweiterte die kommerzielle Abdeckung für virtuelle intensivmedizinische Behandlungen. Die Gebühr für einen Telemedizin-Ursprungsstandort verbleibt bei 80 % von 31,01 USD und gibt Krankenhäusern eine bescheidene, aber zuverlässige Einrichtungszahlung, die zur Deckung der Überwachungsinfrastruktur beiträgt. Landesgesetze wie Kaliforniens Universalabdeckungsgesetz schließen Paritätslücken und schaffen ein Erstattungsgerüst, das den Markt für Akutversorgung-Telemedizin auch nach dem Auslaufen der Ausnahmeregelungen für öffentliche Gesundheitsnotfälle vorantreibt.

KI-gestützte Frühwarnsysteme

Krankenhäuser speisen nun kontinuierliche Beatmungsgeräte-, Monitor- und elektronische Patientenaktendaten in cloudbasierte Analysesysteme ein, die Verschlechterungsrisiken Stunden früher als herkömmliche Vitalzeichenschwellenwerte erkennen. Philips und Mass General Brigham präsentierten eine Echtzeit-Analyseplattform, die kardiale Telemetrie und Beatmungswellenformen zentralisiert, um umsetzbare Warnmeldungen für Bettseitenteams und Tele-ITS-Teams zu generieren. Frühe Anwender haben 40 % weniger ungeplante ITS-Wiederaufnahmen und eine reduzierte Fehlalarmermüdung dokumentiert, da Algorithmen nicht umsetzbare Warnmeldungen herausfiltern. Der KI-gestützte virtuelle Beobachtungsdienst von Teladoc Health ermöglicht es einem zentralisierten Techniker, 25 % mehr Zimmer zu überwachen, ohne die Kennzahlen zur Sturzprävention zu beeinträchtigen. Diese Fortschritte stärken die Verbindung zwischen Datenwissenschaft und Bettseitenmaßnahmen und fügen dem Markt für Akutversorgung-Telemedizin eine dauerhaft innovative Säule hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der grenzüberschreitenden Zulassung | -1.80% | Global, akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitslücken | -2.30% | Global, regulatorischer Fokus in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Alarmermüdung bei Teleklinikern | -1.50% | Global, intensivmedizinische Umgebungen | Mittelfristig (2–4 Jahre) |

| Erstattungsgrenzen bei Pauschalzahlungen | -1.20% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der grenzüberschreitenden Zulassung

Nur 37 US-Bundesstaaten nehmen vollständig am Interstate Medical Licensure Compact teil, und Fachgebiete wie die Notfallneurologie sehen sich zusätzlichen Zulassungshürden gegenüber, die Echtzeit-Konsultationen über Staatsgrenzen hinweg verzögern. Krankenhäuser müssen für jeden Fernmediziner weiterhin separate Privilegien einholen, was den Verwaltungsaufwand erhöht und Verzögerungen verursacht, die zeitkritische Interventionen untergraben. Während regionaler COVID-19-Wellen begrenzten diese Zulassungslücken den schnellen Einsatz freier Intensivmediziner in Hotspot-Intensivstationen und verdeutlichten, wie Regulierung die sonst elastische virtuelle Kapazität einschränkt. Sofern keine bundesstaatliche oder multistaatliche Reform beschleunigt wird, wird die Zulassungsreibung weiterhin Punkte vom Expansionspotenzial des Marktes für Akutversorgung-Telemedizin abziehen.

Datenschutz- und Cybersicherheitslücken

Vorgeschlagene Änderungen der HIPAA-Sicherheitsregel fordern Ende-zu-Ende-Verschlüsselung, Zero-Trust-Netzwerkarchitekturen und 24-Stunden-Benachrichtigungsfristen bei Datenschutzverletzungen – Änderungen, die das Office for Civil Rights auf Kosten von 9,3 Milliarden USD für Anbieter im ersten Jahr schätzt. Kleinere ländliche Krankenhäuser – oft bevorzugte Kandidaten für Tele-ITS-Partnerschaften – verfügen nicht über das Kapital und das Sicherheitspersonal, was sie zu bevorzugten Ransomware-Zielen macht und den Einsatz hemmt. Die Prämien für Cyberversicherungen stiegen 2024 für Krankenhäuser mit Fernüberwachungsschnittstellen um 13 %, was die versicherungsmathematische Besorgnis über Echtzeit-Datenflüsse widerspiegelt, die Hacker ausnutzen können. Infolgedessen verschieben Risikoausschüsse auf Vorstandsebene manchmal Telemedizin-Investitionen, bis die Cybersicherheitslage verbessert ist, was ein Hemmnis für den Markt für Akutversorgung-Telemedizin darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Tele-ITS in der Intensivversorgung

Tele-ITS-Programme erfassten im Jahr 2024 einen Marktanteil von 38,5 % am Markt für Akutversorgung-Telemedizin – eine Führungsposition, die auf mehr als einem Jahrzehnt peer-reviewter Ergebnisdaten aufgebaut ist. Der Beitrag des Segments zur Marktgröße für Akutversorgung-Telemedizin wird voraussichtlich mit einer CAGR von 12,4 % wachsen, da weitere Gemeinschaftskrankenhäuser sich für eine rund um die Uhr verfügbare intensivmedizinische Überwachung an Hub-and-Spoke-Kommandozentren anschließen. Die Akzeptanz gewinnt in Einrichtungen an Dynamik, in denen die beobachtete gegenüber der vorhergesagten Sterblichkeit hoch bleibt, da Managementteams auf veröffentlichte Odds-Ratio-Reduktionen verweisen können, um Kapitalausgaben zu rechtfertigen. Teleschlaganfall folgt als am schnellsten wachsende Anwendung mit einer Rate von 18,7 %, angetrieben durch Therapiezeitimperative und eine wachsende Präsenz ländlicher Krankenhäuser, die auf schnelle neurologische Expertise angewiesen sind.[3]Amerikanische Medizinische Vereinigung, "Teleschlaganfall-Fallstudie," ama-assn.org Notfall-Telepsychiatrie und Telekrankenhausapotheke runden das Anwendungsspektrum ab und unterstreichen die Entwicklung der Branche für Akutversorgung-Telemedizin von der breiten ITS-Überwachung hin zu subspezialitätsgetriebenen virtuellen Diensten.

Tele-ITS-Suiten der zweiten Generation bündeln nun prädiktive Analyse-Dashboards, Beatmungswellenformerfassung und Entscheidungsunterstützung bei der Medikamentendosierung, die Bettseitenteams helfen, Verschlechterungen Stunden im Voraus vorherzusagen. Krankenhäuser, die diese Funktionen einsetzen, berichten von durchschnittlichen Rückgängen der ITS-Verweildauer um 0,9 Tage und Bettenumsatzgewinnen, die sich auf Verbesserungen im Umsatzzyklus auswirken. Teleschlaganfalldienste profitieren unterdessen von optimiertem DICOM-Bildaustausch, der Neurologenlesungen beschleunigt und durchschnittlich 22 Transferminuten pro Fall einspart. Solche Leistungskennzahlen festigen die Rolle jeder Anwendung im breiteren Markt für Akutversorgung-Telemedizin und signalisieren eine anhaltende Segmentierungsreife.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Fernüberwachung ermöglicht kontinuierliche Überwachung

Fernpatientenüberwachungs-Dashboards machten im Jahr 2024 41,6 % des Marktes für Akutversorgung-Telemedizin aus und spiegeln den klinischen Bedarf wider, physiologische Daten von verschiedenen Geräten in eine einzige Befehlsschnittstelle zu streamen. Diese Dominanz wird anhalten, wobei die Dienstleistungslinie bis 2030 eine CAGR von 14,3 % verfolgt, da KI-triagierte Warnmeldungen falsch positive Ergebnisse reduzieren und Telekliniker engagiert halten. Telepflege sticht als schnellster Wachstumstreiber mit 20,5 % hervor, angetrieben durch empirische Belege, dass erfahrene Pflegefachkräfte 67 % der Aufnahmen und Entlassungen aus der Ferne verwalten können und dem Vor-Ort-Personal zusätzliche 45 Minuten pro Patientenepisode verschaffen.

Virtuelle Echtzeit-Konsultation bleibt für dringende Kardiologie- oder Traumafälle, die innerhalb von Minuten Spezialisteneingaben erfordern, unverzichtbar, während Store-and-Forward-Dienste eine kleinere Nische in der akuten Radiologie und Dermatologie besetzen. Mobile Gesundheitsergänzungen helfen, Patienten früher aus der Intensivstation zu entlassen, indem sie in den ersten 30 Tagen nach der Entlassung strukturiertes Symptom-Tracking bieten – ein weiterer Beweis dafür, dass der Markt für Akutversorgung-Telemedizin nicht mehr auf Krankenhausmauern beschränkt ist. Zusammen veranschaulichen diese Dienstleistungsliniendynamiken, wie Technologieschichten konvergieren, um ein integriertes, durchgängiges Ökosystem der Branche für Akutversorgung-Telemedizin zu bilden.

Nach Endnutzer: Krankenhaussysteme treiben institutionelle Integration voran

Kommandozentren von Krankenhäusern und Gesundheitssystemen generierten 47,3 % des Gesamtumsatzes 2024, und ihre installierte Basis verleiht ihnen unübertroffenen Einfluss auf Anbieter-Roadmaps und Interoperabilitätsstandards. Vorstände integrieren zunehmend Kennzahlen der Akutversorgung-Telemedizin – fernüberwachte ITS-Betten, Telepflege-Abdeckungsquoten und Teleschlaganfall-Reaktionszeiten – in Qualitäts-Dashboards und stärken so das interne Engagement. Häusliche Akutversorgungsprogramme verzeichnen die höchste CAGR von 19,0 %, da Kostenträger nun die Fernüberwachung physiologischer Parameter und Post-ITS-Nachsorge erstatten, was Kapazitäten freisetzt und Wiederaufnahmen reduziert, die sonst DRG-Margen belasten würden. Fachkliniken und ambulante Operationszentren nutzen Ad-hoc-Intensivkonsultationen, um unerwünschte Ereignisse ohne Notfalltransfers zu stabilisieren. Dies demonstriert den peripheren, aber schnell wachsenden Rand des Marktes für Akutversorgung-Telemedizin.

Arbeitgeberkoalitionen und Managed-Care-Organisationen erproben auch virtuelle Schnellreaktionsteams, die eingreifen, bevor Versicherte kostspielige Notaufnahmen aufsuchen – ein Modell, das den Endnutzermix weiter diversifizieren könnte. Diese strukturellen Verschiebungen zeigen, wie die Marktgröße für Akutversorgung-Telemedizin auf zunehmend heterogene Versorgungsstandorte verteilt ist, die jeweils maßgeschneiderte Workflows, Zulassungen und Sicherheitskonstrukte erfordern, aber alle zu einem einzigen Kontinuum der virtuellen Intensivversorgung beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 46,8 % des globalen Umsatzes 2024, gestützt durch mehr als 50 Tele-ITS-Netzwerke, die zusammen rund 5.800 ITS-Betten überwachen. Langjährige Erstattungsparität und unternehmenstaugliche Cloud-Infrastruktur haben den Implementierungsweg geebnet, obwohl die Marktexpansion nun in Richtung ländlicher Krankenhäuser tendiert, die noch nicht an führende akademische Zentren angebunden sind. Regulatorische Konsistenz – exemplifiziert durch Medicare, das Konsultationscodes beibehält, und Bundesstaaten, die Dienstleistungsparitätsgesetze verankern – unterstützt planbare Cashflows, die die nordamerikanische Akzeptanz stabil halten, auch wenn das absolute Wachstum sich abschwächt.

Asien-Pazifik rangiert als am schnellsten wachsendes Gebiet mit einer CAGR von 14,8 % ausgehend von einer kleineren installierten Basis, da politische Entscheidungsträger Mittel für ITS-Kapazitäten und digitale Gesundheitsinfrastruktur bereitstellen. China allein lenkt Teile seiner prognostizierten Gesundheitsausgaben von 205 Billionen RMB in Richtung Tele-Intensivversorgungspiloten, während Indiens Nationale Digitale Gesundheitsmission den FHIR-basierten Datenaustausch fördert, der mit cloudbasierten Tele-ITS-Zentren harmoniert. Gesundheitsministerien in Südostasien erproben ebenfalls Satelliten-Backhaul, um Inselprovinzen mit Festland-Kommandozentren zu verbinden – ein Schritt, der die Widerstandsfähigkeit des Marktes für Akutversorgung-Telemedizin in infrastrukturschwachen Regionen unterstreicht.

Europa konzentriert sich auf grenzüberschreitende Intensivversorgungszusammenarbeit und nutzt den Europäischen Gesundheitsdatenraum, um Kardiologie- oder Traumaspezialisten in einem Mitgliedstaat zu ermöglichen, im Rahmen der DSGVO-Schutzmaßnahmen an einem Fall in einem anderen Mitgliedstaat zu konsultieren. Systeme im Nahen Osten und in Afrika experimentieren mit Starlink-gestützter Konnektivität, um terrestrische Einschränkungen zu überwinden, während das brasilianische Gesundheitsministerium einen Tele-Intensivversorgungsausbau mit 15 Intensivstationen abschloss, der 5.471 Patienten behandelte und eine hohe Klinikerbefriedigung verzeichnete. Diese gemischten Anwendungsfälle veranschaulichen, wie regionale Politik, Infrastruktur und Erstattungslandschaften den Rhythmus des Marktes für Akutversorgung-Telemedizin weltweit modulieren.

Wettbewerbslandschaft

Nordamerika erfasste 46,8 % des globalen Umsatzes 2024, gestützt durch mehr als 50 Tele-ITS-Netzwerke, die zusammen rund 5.800 ITS-Betten überwachen. Langjährige Erstattungsparität und unternehmenstaugliche Cloud-Infrastruktur haben den Implementierungsweg geebnet, obwohl die Marktexpansion nun in Richtung ländlicher Krankenhäuser tendiert, die noch nicht an führende akademische Zentren angebunden sind. Regulatorische Konsistenz – exemplifiziert durch Medicare, das Konsultationscodes beibehält, und Bundesstaaten, die Dienstleistungsparitätsgesetze verankern – unterstützt planbare Cashflows, die die nordamerikanische Akzeptanz stabil halten, auch wenn das absolute Wachstum sich abschwächt.

Asien-Pazifik rangiert als am schnellsten wachsendes Gebiet mit einer CAGR von 14,8 % ausgehend von einer kleineren installierten Basis, da politische Entscheidungsträger Mittel für ITS-Kapazitäten und digitale Gesundheitsinfrastruktur bereitstellen. China allein lenkt Teile seiner prognostizierten Gesundheitsausgaben von 205 Billionen RMB in Richtung Tele-Intensivversorgungspiloten, während Indiens Nationale Digitale Gesundheitsmission den FHIR-basierten Datenaustausch fördert, der mit cloudbasierten Tele-ITS-Zentren harmoniert. Gesundheitsministerien in Südostasien erproben ebenfalls Satelliten-Backhaul, um Inselprovinzen mit Festland-Kommandozentren zu verbinden – ein Schritt, der die Widerstandsfähigkeit des Marktes für Akutversorgung-Telemedizin in infrastrukturschwachen Regionen unterstreicht.

Europa konzentriert sich auf grenzüberschreitende Intensivversorgungszusammenarbeit und nutzt den Europäischen Gesundheitsdatenraum, um Kardiologie- oder Traumaspezialisten in einem Mitgliedstaat zu ermöglichen, im Rahmen der DSGVO-Schutzmaßnahmen an einem Fall in einem anderen Mitgliedstaat zu konsultieren. Systeme im Nahen Osten und in Afrika experimentieren mit Starlink-gestützter Konnektivität, um terrestrische Einschränkungen zu überwinden, während das brasilianische Gesundheitsministerium einen Tele-Intensivversorgungsausbau mit 15 Intensivstationen abschloss, der 5.471 Patienten behandelte und eine hohe Klinikerbefriedigung verzeichnete. Diese gemischten Anwendungsfälle veranschaulichen, wie regionale Politik, Infrastruktur und Erstattungslandschaften den Rhythmus des Marktes für Akutversorgung-Telemedizin weltweit modulieren.

Marktführer der Branche für Akutversorgung-Telemedizin

Teladoc Health

Philips

Amwell

GE HealthCare

Hicuity Health (Advanced ICU Care)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips und Mass General Brigham schlossen eine Partnerschaft zum Aufbau einer KI-gestützten Erkenntnisplattform, die Beatmungsgeräte- und Monitordaten für eine kontinuierliche intensivmedizinische Entscheidungsunterstützung zusammenführt.

- Februar 2025: Teladoc Health übernahm Catapult Health für 65 Millionen USD und fügte laborqualitative Heimdiagnostik zu seinem Akutversorgungstelemetrie-Stack hinzu.

- Januar 2025: Avel eCare erwarb Amwell Psychiatric Care und erweiterte die virtuelle Abdeckung von Verhaltenskrisen auf 46 Bundesstaaten.

- November 2024: Teladoc Health veröffentlichte einen KI-gestützten virtuellen Beobachtungsdienst, der es einem einzelnen Techniker ermöglicht, 25 % mehr Zimmer zu überwachen, ohne die Kennzahlen zur Sturzprävention zu beeinträchtigen.

Berichtsumfang des globalen Marktes für Akutversorgung-Telemedizin

| Tele-ITS |

| Teleschlaganfall |

| Telepsychiatrie |

| Teledermatologie |

| Telekrankenhausapotheke |

| Fernpatientenüberwachung |

| Virtuelle Echtzeit-Konsultation |

| Store-and-Forward |

| mHealth-Dienste |

| Telepflege |

| Krankenhäuser und Gesundheitssysteme |

| Fachkliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Kostenträger und Arbeitgebernetzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Tele-ITS | |

| Teleschlaganfall | ||

| Telepsychiatrie | ||

| Teledermatologie | ||

| Telekrankenhausapotheke | ||

| Nach Dienstleistungstyp | Fernpatientenüberwachung | |

| Virtuelle Echtzeit-Konsultation | ||

| Store-and-Forward | ||

| mHealth-Dienste | ||

| Telepflege | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Kostenträger und Arbeitgebernetzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Akutversorgung-Telemedizin bis 2030 voraussichtlich wachsen?

Der globale Umsatz wird voraussichtlich von 31,70 Milliarden USD im Jahr 2025 auf 98,98 Milliarden USD bis 2030 steigen, was einer CAGR von 15,2 % über den Fünfjahreszeitraum entspricht.

Welche Anwendung führt derzeit die Akzeptanz in der Akutversorgung-Telemedizin an?

Tele-ITS-Dienste machen 38,5 % des Umsatzes 2024 aus und sind damit die größte und etablierteste virtuelle Intensivversorgungsanwendung weltweit.

Welche finanziellen Renditen erzielen Krankenhäuser durch Tele-ITS-Programme?

Wirtschaftsstudien beziffern die Kosteneffektivität auf rund 45.320 USD pro zusätzlichem qualitätsbereinigtem Lebensjahr, mit dokumentierten Rückgängen der ITS-Sterblichkeitswahrscheinlichkeit um 58 % und kürzeren Verweildauern, die Betten freimachen.

Wie beeinflusst die Erstattungsparität die Akzeptanz virtueller Intensivversorgung?

Der Medicare-Gebührenplan 2025 und parallele Richtlinien kommerzieller Kostenträger erhalten Abrechnungscodes für Fernintensivkonsultationen aufrecht und geben Krankenhäusern planbare Einnahmequellen, die neue Einsätze rechtfertigen.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Staatliche Finanzierung für digitale Gesundheit, schnelles ITS-Kapazitätswachstum und unterstützende Telemedizinpolitik treiben den regionalen Umsatz mit einer CAGR von 14,8 % bis 2030 voran.

Welche Cybersicherheitshürden müssen Anbieter beim Start von Tele-ITS-Plattformen überwinden?

Vorgeschlagene Aktualisierungen der HIPAA-Sicherheitsregel schreiben Ende-zu-Ende-Verschlüsselung vor und könnten US-amerikanische Krankenhäuser im ersten Compliance-Jahr rund 9,3 Milliarden USD kosten, was robuste Cyberabwehr zur Voraussetzung für die Skalierung macht.

Seite zuletzt aktualisiert am: