Marktgröße und Marktanteil des Lebensversicherungsmarkts in Papua-Neuguinea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

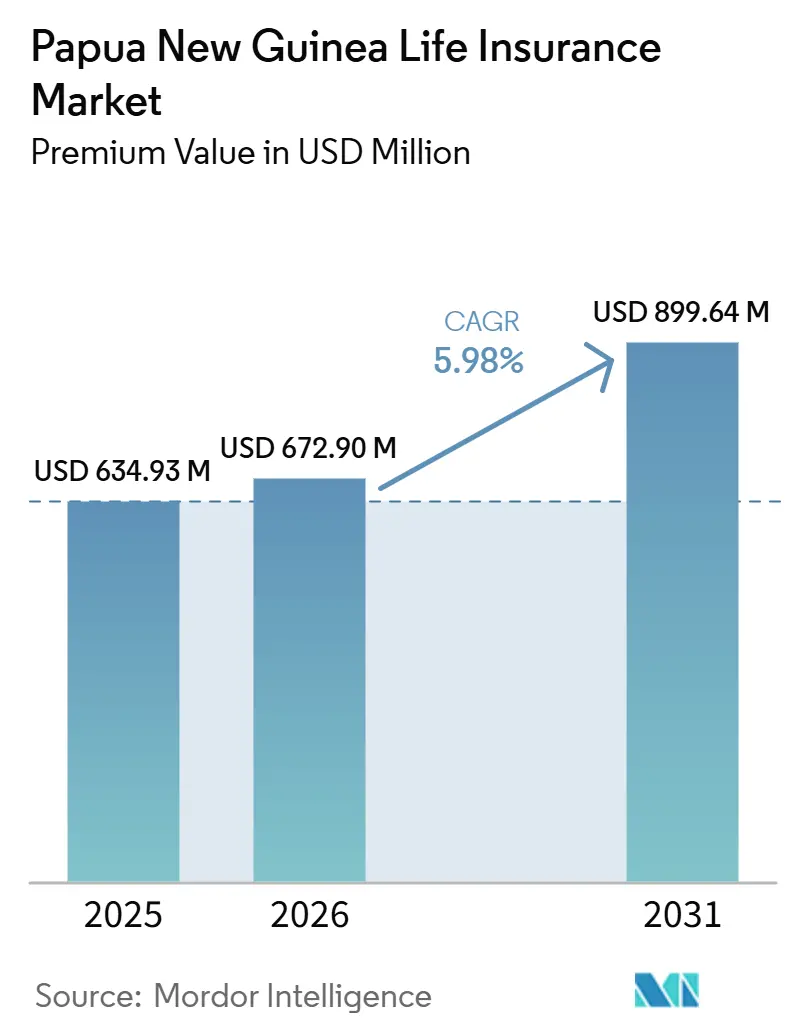

| Marktgröße im Basisjahr (2025) | 634.93 Millionen US-Dollar |

| Marktgröße (2026) | 672.90 Millionen US-Dollar |

| Marktgröße (2031) | 899.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebensversicherungsmarkts in Papua-Neuguinea durch Mordor Intelligence

Die Größe des Lebensversicherungsmarkts in Papua-Neuguinea, gemessen am Prämienvolumen, wird voraussichtlich von 634,93 Millionen USD im Jahr 2025 auf 672,90 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 899,64 Millionen USD bei einem CAGR von 5,98 % im Zeitraum 2026–2031 erreichen.

Die Entwicklung spiegelt obligatorische, an die Altersvorsorge gekoppelte Gruppenversicherungspläne, den Anstieg mobiler Mikroversicherungen sowie klimaresistente Produktinnovationen wider, die die Reichweite in die weitgehend informelle Wirtschaft des Landes ausweiten. Fondsgebundene Policen haben von der Erholung der Rohstoffeinnahmen profitiert, während Rentenversicherungen von demografischen Verschiebungen hin zur Planung von Alterseinkommen getragen werden. Versicherer nutzen Bancassurance und mobile Vermittler, um die Kosten der geografischen Streuung auszugleichen, und eine stärkere aufsichtsrechtliche Überwachung durch die Bank of Papua-Neuguinea fördert Kapitalzuflüsse, einschließlich Rückversicherungskapazitäten. Dennoch dämpfen geringe Finanzkompetenz, Cyberrisiken und Devisenbeschränkungen die Wachstumsaussichten, da die Versicherer die Produkterschwinglichkeit mit den Solvenzanforderungen in Einklang bringen müssen.

Wesentliche Erkenntnisse des Berichts

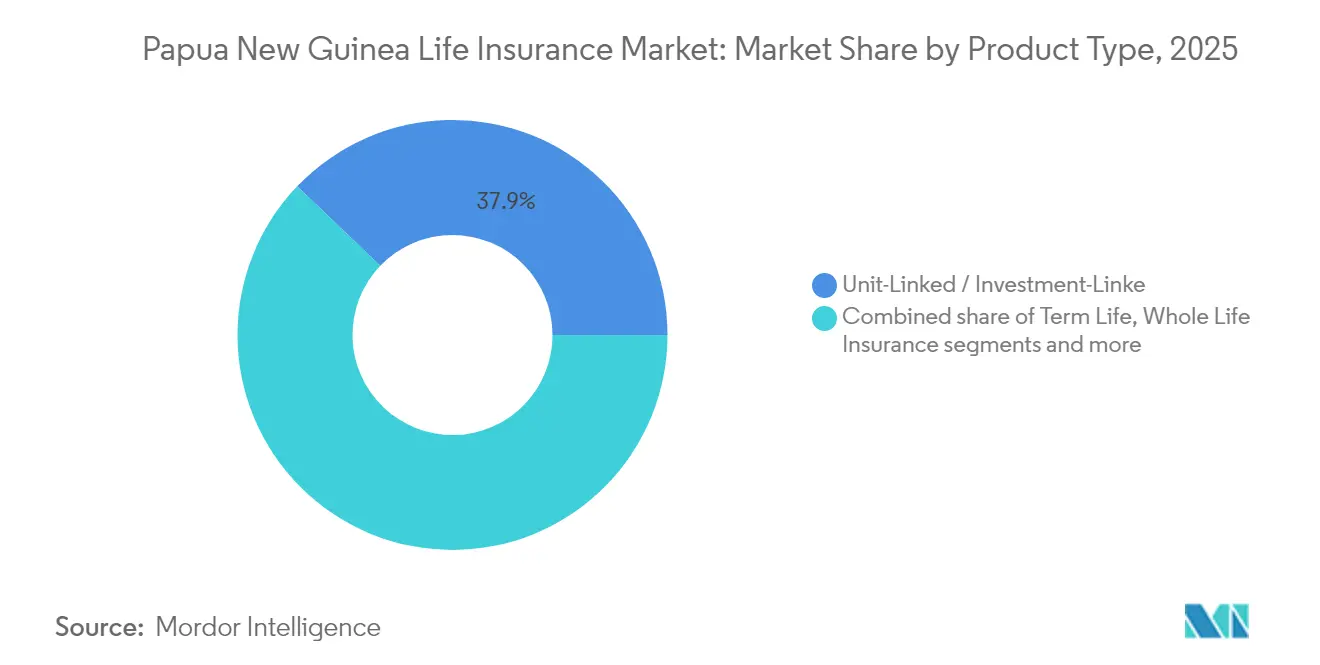

- Nach Produkttyp führten fondsgebundene Angebote mit einem Marktanteil von 37,85 % am Lebensversicherungsmarkt in Papua-Neuguinea im Jahr 2025, während für Rentenprodukte die höchste CAGR von 6,87 % bis 2031 prognostiziert wird.

- Nach Vertriebskanal entfielen 44,15 % der Marktgröße des Lebensversicherungsmarkts in Papua-Neuguinea im Jahr 2025 auf Vertreter, während Online-Marktplätze die höchste prognostizierte CAGR von 7,72 % bis 2031 aufweisen.

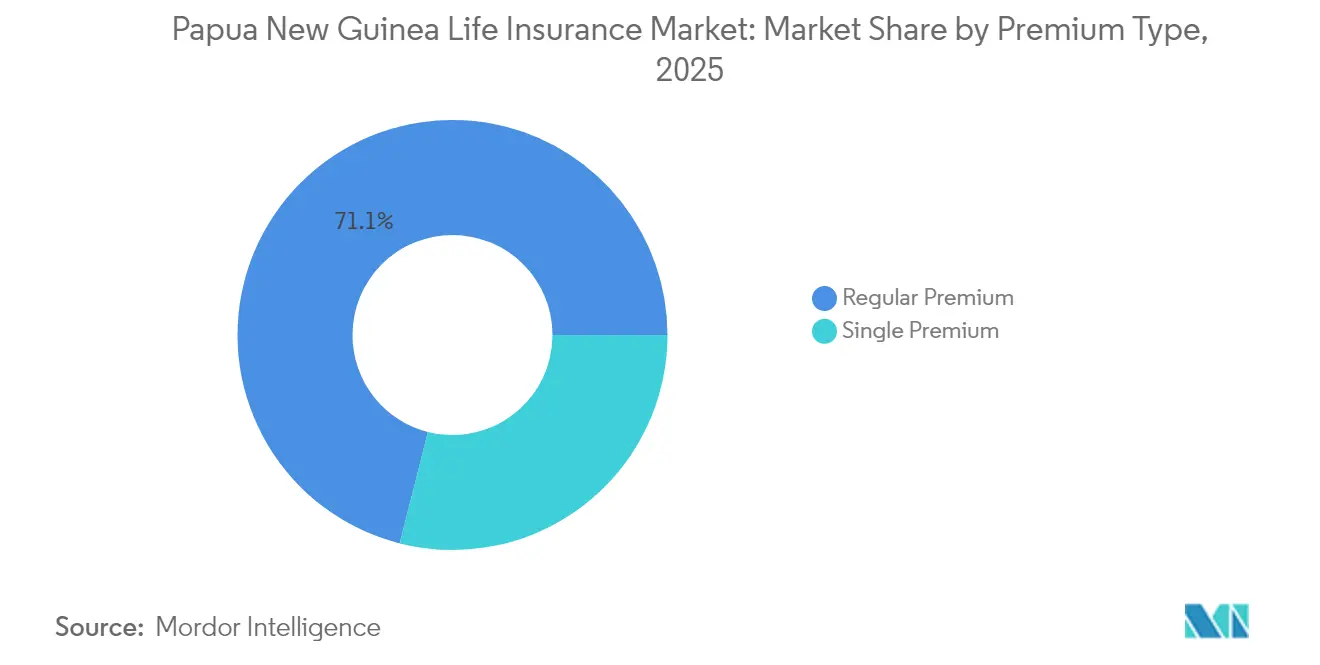

- Nach Prämienstruktur dominierten laufende Prämienpolicen mit einem Anteil von 71,05 % an der Marktgröße des Lebensversicherungsmarkts in Papua-Neuguinea im Jahr 2025, doch soll das Einmalprämiengeschäft bis 2031 mit einer CAGR von 7,29 % expandieren.

- Nach Kundenaltersgruppe erfasste das Segment der 25- bis 44-Jährigen 48,75 % des Marktanteils am Lebensversicherungsmarkt in Papua-Neuguinea im Jahr 2025, während das Segment der 45- bis 64-Jährigen mit einer CAGR von 6,56 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Lebensversicherungsmarkts in Papua-Neuguinea

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Arbeitgeber-Beiträge zur betrieblichen Altersvorsorge fördern die Aufnahme von Gruppenlebensversicherungen | +1.8% | National, konzentriert in formellen Beschäftigungszentren | Mittelfristig (2–4 Jahre) |

| Expansion der mobilen und vermittlergestützten Mikroversicherung | +1.5% | National, am stärksten in städtischen und stadtnahen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsende städtische Mittelschicht und formelle Beschäftigung | +1.2% | Port Moresby, Lae, Mount Hagen, regionale Zentren | Langfristig (≥ 4 Jahre) |

| Stärkung der prudenziellen Aufsicht und Solvenzaufsicht durch die Bank of Papua New Guinea | + 0.9% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Klimarisikofinanzierung mit Bündelung von Lebens- und Katastrophendeckung | +0.7% | Küstenprovinzen und katastrophengefährdete Provinzen | Langfristig (≥ 4 Jahre) |

| An Rimessen gekoppelte Lebenssparprodukte für die Papua-neuguineanische Diaspora | +0.6% | Internationale Korridore, inländische Empfängergemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Arbeitgeber-Beiträge zur betrieblichen Altersvorsorge fördern die Aufnahme von Gruppenlebensversicherungen

Nasfund verwaltete im Jahr 2025 PGK 8,92 Milliarden (2,4 Milliarden USD) an Mitgliederfonds über mehr als 724.680 Konten, und obligatorische Lohnabzüge bündeln automatisch Todes- und Invaliditätsschutz, was die Gruppenabdeckung erhöht[1]Bank of Papua New Guinea, "Vierteljährliches Wirtschaftsbulletin Q1 2025," bankpng.gov.pg. Planbare Prämienflüsse reduzieren die Zeichnungskosten und ermöglichen niedrigere Gruppentarife sowie eine breitere Absicherung für Beschäftigte im Bergbau, im öffentlichen Dienst und im Bankensektor. Die durch die Bank of Papua New Guinea durchgesetzten prudenziellen Regeln schützen die Rücklagen, was den Versicherern ermöglicht, langfristige Verbindlichkeiten einzugehen. Die Einbindung von Versicherungen in betriebliche Leistungen kompensiert das geringe Bewusstsein im Einzelhandelsbereich, insbesondere für Hochrisikobranchen, die mit Einkommenssicherungslücken konfrontiert sind. Arbeitgeber, die die Mindestbeitragsgrenzen überschreiten, weiten den Lebensversicherungsmarkt in Papua-Neuguinea insgesamt aus, da freiwillige Aufstockungen in höhere Versicherungssummen überführt werden.

Expansion der mobilen und vermittlergestützten Mikroversicherung

BIMA erreichte 282.289 Kunden, indem es mit Digicel kooperierte, um Prämienabzüge vom Gesprächsguthaben zu ermöglichen, wodurch Filialmangel und Sprachbarrieren überwunden wurden[2]UNCDF, "Aktualisierung des Pazifischen Versicherungs- und Klimaanpassungsprogramms 2025," uncdf.org. Vermittlernetzwerke erläutern einfache monatliche Deckungen zu K 2,70 in lokalen Dialekten und erschließen Verkäufe unter Kakaobauern, Marktverkäufern und Saisonarbeitern. Das digitale Identitätspilotprojekt Digizen mit 2.500 ländlichen Teilnehmern vereinfacht die Identitätsverifizierung (KYC) und die sofortige Policenausstellung. Skalierbare Provisionen halten Vermittler in entlegenen Standorten aktiv, während eine Mobilfunkdurchdringung von 42 % eine gebrauchsfertige Plattform für Policenbenachrichtigungen und Schadensmeldungen bietet. Regulatorische Sandbästen ermöglichen es Versicherern, parametrische Modelle zu testen, die über mobile Geldbörsen auszahlen – ein Format, das für Kleinrisikoabsicherungen und Katastrophenentschädigungen geeignet ist.

Wachsende städtische Mittelschicht und formelle Beschäftigung

Das BIP erholte sich 2024 um 4,3 % aufgrund der Wiedereröffnung der Mine Porgera und der Ausweitung der LNG-Produktion, was das verfügbare Einkommen in Port Moresby, Lae und Mount Hagen steigerte. Fachkräfte suchen fondsgebundene Verträge, die Schutz mit einer Kapitalbeteiligung an der Erholung des Rohstoffsektors verbinden. Städtische Kunden bevorzugen Zusatzleistungen für Bildungsfinanzierung, Hypothekenschutz und Rentenplanung, die auf einen aufstrebenden Lebensstil ausgerichtet sind. Eine verbesserte Devisenliquidität ermöglicht es Versicherern, bestimmte Policen für Expatriates in AUD oder USD zu denominieren. Dennoch können Rohstoffpreisschwankungen und politische Instabilität das Lohnwachstum bremsen und die Prämienpersistenz gefährden.

Stärkung der prudenziellen Aufsicht und Solvenzaufsicht durch die Bank of Papua New Guinea

Der Entwurf des Gesetzes zum Schutz von Finanzkonsumenten erweitert die vierteljährliche Offenlegungspflicht und richtet eine Beschwerdestelle bei der Zentralbank ein, was die Transparenz und das Vertrauen der Versicherungsnehmer stärkt[3]Internationaler Währungsfonds, "Überprüfung der Stabilität des Finanzsektors in Papua-Neuguinea 2024," imf.org. Die Angleichung an die Kapitalstandards der Internationalen Vereinigung der Versicherungsaufsichtsbehörden (IAIS) zieht Rückversicherer an, die auf robuste Governance setzen. Die vierteljährliche Berichterstattung zur finanziellen Inklusion liefert granulare Daten, die die Produktentwicklung leiten. Fintech-Sandbästen fördern bedarfsgerechte Deckungen, die mit Telekommunikationsunternehmen erprobt werden, während die Solvenzüberwachung unterkapitalisierte Marktteilnehmer abschreckt und die Konsolidierung unter den fünf zugelassenen Lebensversicherern unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe finanzielle Bildung und eingeschränktes Bewusstsein für Versicherungen | -1.4% | National, am ausgeprägtesten in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Geografische Streuung und schlechte Infrastruktur treiben Kosten in die Höhe | -1.1% | Abgelegene Provinzen und Inselgemeinschaften | Langfristig (≥ 4 Jahre) |

| Hohe Sterblichkeit durch übertragbare Krankheiten treibt Prämien in die Höhe | -0.8% | National, konzentriert in städtischen informellen Siedlungen | Mittelfristig (2–4 Jahre) |

| Strafbesteuerung gebietsfremder Versicherer schränkt den Rückversicherungsappetit ein | -0.6% | Internationale Rückversicherungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe finanzielle Bildung und eingeschränktes Bewusstsein für Versicherungen

Umfragen nennen „Wissen nicht, was Versicherung ist” als größtes Hindernis, und traditionelle Wantok-Systeme verringern den wahrgenommenen Bedarf an formalem Schutz[4]Entwicklungsprogramm der Vereinten Nationen, "Diagnose der finanziellen Inklusion in Papua-Neuguinea 2024," undp.org. Traditionelle Wantok-Systeme, die gemeinschaftliche Unterstützung betonen, verringern in den Augen vieler Menschen den Bedarf an formalem Versicherungsschutz zusätzlich. Das Fehlen versicherungsbezogener Themen in den Schullehrplänen verhindert, dass Wissen über Versicherungen an jüngere Generationen weitergegeben wird. Mit über 600 Inseln haben Medienkampagnen Schwierigkeiten, alle Gebiete zu erreichen, was Bemühungen zur Sensibilisierung einschränkt. Darüber hinaus nutzen nur 36 % der Frauen digitale Finanzdienstleistungen, was die geschlechtsspezifische Kluft beim Zugang zu Finanzinstrumenten vergrößert. In Tok Pisin durchgeführte Gemeinschaftsworkshops haben positive Ergebnisse bei der Aufklärung von Menschen gezeigt, doch die hohen Kosten für die Ausweitung dieser Workshops auf 800 verschiedene Sprachen machen eine flächendeckende Umsetzung schwierig.

Geografische Streuung und schlechte Infrastruktur treiben Kosten in die Höhe

Gebirgiges Gelände und Inselketten erhöhen die Kosten für Vertrieb und Schadensabwicklung und lassen die Prämien für Dorfbewohner steigen, die oft per Boot oder Flugzeug reisen müssen, um Schadensforderungen einzureichen. Die zivilen Unruhen in Port Moresby im Januar 2024 störten die Logistik und verdeutlichten die Anfälligkeit der städtischen Infrastruktur. Klimaereignisse unterbrechen häufig Straßen- und Telekommunikationsverbindungen, verzögern Auszahlungen und schädigen das Kundenvertrauen. Partnerschaften mit Mikrobanken und Kirchen erleichtern die Lieferung auf der letzten Meile, ermangeln jedoch der für eine versicherungsmathematische Nachhaltigkeit erforderlichen Skaleneffekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Investitionsorientierte Policen führen die Kundenpräferenzen an

Fondsgebundene Verträge erfassten im Jahr 2025 37,85 % des Marktanteils am Lebensversicherungsmarkt in Papua-Neuguinea, da Bonuszahlungen aus dem Rohstoffsektor in vermögensaufbauende Instrumente flossen. Das Segment profitiert von transparenten Fondswerten und der Aussicht auf Kapitalwertsteigerungen, die an LNG- und Bergbauaktien geknüpft sind. Das Rentengeschäft soll bis 2031 mit 6,87 % jährlich wachsen, begünstigt durch alternde Arbeitnehmer, die ein garantiertes Einkommen nach dem Rentenantritt in Abwesenheit staatlicher Renten suchen. Die Kapitallebensversicherung bleibt für konservative Sparer relevant, die ein festes Todesfallkapital wünschen, während die Risikolebensversicherung junge Familien anspricht, die eine erschwingliche Hypothekenrisikoabsicherung benötigen. Erlebensfallversicherungen unterstützen Bildungsersparnisse, da die Einschreibung in Privatschulen zunimmt. Hybride Deckungen, die ambulante Gesundheitsleistungen bündeln, erweitern den Schutzumfang und helfen Versicherern, in einem wettbewerbsintensiven Umfeld ihre Margen zu verteidigen.

Das stetige Wachstum fondsgebundener Konten unterstreicht die zunehmende finanzielle Sophistizierung unter städtischen Fachkräften und steigert die Vermögensverwaltungserlöse für Versicherer mit unternehmensinternen Fondsabteilungen. Das Rentensegment, obwohl noch immer ein Nischenbereich in absoluten Volumina, gewinnt an Dynamik, da Mitglieder der betrieblichen Altersvorsorge, die sich dem Alter von 55 Jahren nähern, Einmalauszahlungen in lebenslängliche Rentenströme umwandeln. Erlebensfallversicherungen und andere gemischte Produkte bleiben wichtig für die Diversifizierung der Versicherungsbilanzen und die Bedienung von Eltern, die vorsichtig gegenüber Studiengebühreninflation sind. Insgesamt zeigt der Produktmix eine Verlagerung vom reinen Schutz hin zu Lösungen, die Schutz und Sparen verbinden – ein Trend, der den Lebensversicherungsmarkt in Papua-Neuguinea insgesamt stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Vertrauenswürdige Intermediäre behalten die Oberhand

Vertreter generierten im Jahr 2025 44,15 % der Prämien, da beziehungsbasierter Verkauf mit der Gemeinschaftskultur und dem Bedarf an lokaler Sprache übereinstimmt. Sie unterstützen bei der Dokumentenabwicklung, erleichtern Schadensmeldungen und treffen Kunden auf Märkten oder in Dörfern, was Vertrauen aufbaut. Von Telekommunikationsunternehmen betriebene Plattformen sollen jedoch bis 2031 jährlich um 7,72 % wachsen, da Digicel Financial Services Lebensversicherungsdeckungen über 1,1 Millionen Mobile-Money-Konten im Querverkauf anbietet. Banken, insbesondere BSP, nutzen ihre Filialnetze und Gehaltsabrechnungsbeziehungen, um bei der Kreditvergabe gebündelte Deckungen anzubieten. Makler bearbeiten Unternehmensrisikobestände, und der direkte digitale Verkauf bleibt aufgrund eingeschränkter Lesekompetenz gering, bietet jedoch Potenzial für die direkte Verarbeitung von Mikropolicen.

Die Kanallandschaft wird sich diversifizieren, da offene API-Rahmenwerke es Versicherern ermöglichen, Produkte in Fahrgemeinschafts- oder Agrar-E-Commerce-Apps einzubinden und so die Reichweite ohne doppelzählige Infrastruktur auszuweiten. Dennoch deuten hohe Vermittlerproduktivität und kulturelle Nähe darauf hin, dass persönliche Beratung bei komplexen Produkten weiterhin Vorrang haben wird. Der sich entwickelnde Kanalmix stützt belastbare Prämienzuflüsse für Versicherer und stärkt die Wahlmöglichkeiten der Verbraucher, was die Gesamtexpansion des Lebensversicherungsmarkts in Papua-Neuguinea aufrechterhält.

Nach Prämienart: Laufende Zahlungen dominieren die Haushaltspläne

Im Jahr 2025 machten laufende Prämienpolicen 71,05 % der gebuchten Prämien aus und spiegelten die Gehaltszyklen sowohl staatlicher als auch privater Mitarbeiter wider. Monatliche Abzüge gewährleisten nicht nur die Persistenz, sondern schaffen auch einen stetigen Cashflow für Versicherungsnehmer und Versicherer gleichermaßen. Diese Verträge sind besonders für Gehaltsempfänger attraktiv, da sie mit ihren Einkommensmustern übereinstimmen und eine handhabbare Möglichkeit bieten, den Versicherungsschutz aufrechtzuerhalten. Das Einmalprämien-Segment soll jährlich um 7,29 % wachsen. Dieses Wachstum wird durch Bergwerksdividenden, Rimessen und Grundstückspachteinnahmen angetrieben, die Einmalinvestitionen fördern, insbesondere in an die Diaspora geknüpfte Sparpläne. Solche Pläne richten sich an Personen, die Erträge auf einmalige Finanzglücksfälle maximieren und gleichzeitig ihre finanzielle Zukunft sichern möchten.

Periodische Zahlungen gewinnen an Bedeutung und unterstreichen den Bedarf an Erschwinglichkeit in einem Land, in dem lediglich 15 % der Erwachsenen formelle Bankkonten besitzen. Diese Zahlungsstrukturen machen Versicherungen für ein breiteres demografisches Spektrum zugänglich, insbesondere für jene mit begrenzten finanziellen Mitteln. Für Versicherer ebnen diese vorhersehbaren Zuflüsse den Weg für Investitionen in langfristige Staatsanleihen und Immobilien, die ihrem Verbindlichkeitsprofil entsprechen. Solche Investitionen sichern die finanzielle Stabilität und tragen zur Entwicklung der Gesamtwirtschaft bei. Während Spitzen im Einmalprämiengeschäft selten sind, bieten sie erstklassige Möglichkeiten zur Vermögensakkumulation und Diversifizierung der Liquiditätsquellen für Versicherer. Diese Einmalzahlungen ermöglichen es Versicherern, ihre Finanzposition zu stärken und neue Investitionsmöglichkeiten zu erschließen. Insgesamt ergänzen sich diese beiden Strukturen nicht nur gegenseitig, sondern verdeutlichen auch die sich entwickelnde Kundenstratifikation innerhalb der Lebensversicherungslandschaft Papua-Neuguineas. Das Nebeneinander von laufenden und einmaligen Prämienpolicen spiegelt die vielfältigen finanziellen Bedürfnisse und Möglichkeiten der Bevölkerung wider und ermöglicht es Versicherern, ein breites Kundenspektrum effektiv zu bedienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kundenaltersgruppe: Arbeitstätige Erwachsene tragen die Dynamik

Im Jahr 2025 repräsentierten Personen im Alter von 25 bis 44 Jahren, die häufig Haushalte, Hypotheken und Schulbildung finanzieren, 48,75 % der Versicherungsprämien. Diese Gruppe bevorzugt tendenziell Risikolebens- und fondsgebundene Deckungen und entscheidet sich oft für zusätzlichen Darlehensschutz oder Bildungszusatzleistungen. Ihre Präferenz für solche Policen wird durch den Bedarf getrieben, finanzielle Verpflichtungen abzusichern und ihrer Familie Stabilität zu bieten. Darüber hinaus sprechen Versicherer diese demografische Gruppe zunehmend mit maßgeschneiderten Produkten und digitalen Plattformen an, um Zugänglichkeit und Komfort zu verbessern. Inzwischen soll die Altersgruppe der 45- bis 64-Jährigen mit einer jährlichen Rate von 6,56 % wachsen. Dieses Wachstum ist hauptsächlich auf die automatische Gruppen-Lebensversicherungsaufnahme durch betriebliche Altersvorsorgeprogramme und ein wachsendes Bewusstsein für die Ruhestandsplanung zurückzuführen. Da sich diese Kohorte dem Rentenalter nähert, wird erwartet, dass ihre Nachfrage nach Lebensversicherungsprodukten, die langfristige finanzielle Sicherheit bieten, steigt. Versicherer reagieren darauf, indem sie flexible Policen und auf den Ruhestand ausgerichtete Zusatzleistungen einführen, um den sich wandelnden Bedürfnissen dieses Segments gerecht zu werden.

Jüngere Erwachsene unter 25 Jahren bleiben aufgrund begrenzten verfügbaren Einkommens unterversorgt. Studenten-Mikrodeckungen zu einem Preis von K1 pro Monat entstehen jedoch als vielversprechende Lösung, um diese Lücke zu schließen. Diese erschwinglichen Policen sind darauf ausgelegt, eine grundlegende Absicherung zu bieten und gleichzeitig die frühzeitige Akzeptanz von Versicherungen unter Jugendlichen zu fördern. Versicherer nutzen auch digitale Kanäle und Bildungskampagnen, um das Bewusstsein zu schärfen und die Marktdurchdringung in diesem Segment voranzutreiben. Senioren über 65 Jahren stehen vor Herausforderungen im Zusammenhang mit Erschwinglichkeit und Zeichnungsanforderungen. Trotz dieser Hürden wird erwartet, dass eine steigende Lebenserwartung die Nachfrage nach vereinfachten Policen antreibt, die einen leichteren Zugang und geringere Komplexität bieten. Versicherer erforschen innovative Produktkonzepte und Partnerschaften, um dieses demografische Segment besser zu bedienen und sicherzustellen, dass seine Bedürfnisse erfüllt werden, ohne die Erschwinglichkeit zu beeinträchtigen. Die Alterssegmentierung hebt einen Markt hervor, der für eine Expansion bereit ist, da Alphabetisierungsraten, digitaler Zugang und das Bewusstsein für Altersvorsorge weiter zunehmen. Es wird erwartet, dass diese Faktoren das nachhaltige Wachstum des Lebensversicherungsmarkts in Papua-Neuguinea unterstützen und Versicherern Möglichkeiten bieten, gezielte Strategien zu entwickeln und ungenutztes Potenzial in verschiedenen Altersgruppen zu erschließen.

Geografische Analyse

In Port Moresby, Lae und Mount Hagen floriert die Prämiengenerierung, gestützt durch das Zusammenspiel von formeller Beschäftigung, Bankfilialen und Vermittlerdichte. Diese städtischen Zentren dienen als primäre Knotenpunkte für Lebensversicherungsaktivitäten, angetrieben durch höheres verfügbares Einkommen und ein wachsendes Bewusstsein für finanziellen Schutz. Ressourcenprojekte und Gehaltsabrechnungen des öffentlichen Sektors im Nationalen Hauptstadtdistrikt und in der Provinz Morobe schaffen eine konsistente Nachfrage nach Gruppenversicherungsprogrammen und stärken den Markt weiter. Sekundäre Zentren wie Madang, Kokopo und Wewak verzeichnen derweil einen Anstieg der Aufnahme aufgrund der Expansion mobiler Vermittler und Mikrobankfilialen. Diese Entwicklungen vergrößern die Marktgröße des Lebensversicherungsmarkts in Papua-Neuguinea, indem sie bisher unterversorgte Gebiete erreichen und die finanzielle Inklusion fördern.

Küstenprovinzen sind erheblichen Zyklon- und Überschwemmungsrisiken ausgesetzt, was den Bedarf an Schutzprodukten erhöht. Parametrische Mikrodeckungen, die im Rahmen des Global Disaster Resilience Vehicle (Globales Fahrzeug für Katastrophenresilienz) des UNCDF-Lloyd's im Jahr 2024 erprobt wurden, bieten schnelle Auszahlungen über mobile Geldbörsen und stärken die Widerstandsfähigkeit in Regionen wie East New Britain, Milne Bay und Bougainville. Diese innovativen Lösungen begegnen den einzigartigen Herausforderungen durch Klimarisiken und gewährleisten eine schnellere Erholung für betroffene Gemeinschaften. Darüber hinaus führt das Pazifische Versicherungs- und Klimaanpassungsprogramm Machbarkeitsstudien durch, um klimagebundene Lebensversicherungsprodukte zu entwickeln. Es wird erwartet, dass diese Produkte Telekommunikationskanäle für den Vertrieb nutzen und so die Marktdurchdringung und Zugänglichkeit weiter ausweiten.

Hochlandprovinzen stehen vor Herausforderungen beim Straßenzugang, was traditionelle Vertriebskanäle einschränkt. Ressourcenenklaven wie Porgera und Hela generieren jedoch einkommensstarke Arbeitnehmer, die anspruchsvolle Versicherungsprodukte nachfragen. Von der EU unterstützte Filialen der Women's Micro Bank zeigen die Lebensfähigkeit des vermittlergestützten Bankings in Regionen wie East Sepik und Sandaun. Diese Filialen ebnen den Weg für gebündelte Lebens- und Sparpläne, die auf die spezifischen Bedürfnisse der lokalen Bevölkerung abgestimmt sind. Regionsspezifische Strategien, die digitale Zahlungen, Gemeinschaftsvermittler und Katastrophenparametrik kombinieren, sollen das künftige Wachstum des Lebensversicherungsmarkts in Papua-Neuguinea antreiben. Diese maßgeschneiderten Ansätze stellen sicher, dass sich der Markt weiterentwickelt und an die vielfältigen Bedürfnisse der Bevölkerung des Landes anpasst.

Wettbewerbslandschaft

Einst konkurrierten fünf zugelassene Versicherer um die Marktführerschaft, doch nachdem Workers Mutual Insurance nun liquidiert wurde, verbleiben nur noch vier, was eine moderate Marktkonzentration unterstreicht. Gestützt auf die Marktmacht der Mutterbank startete BSP Life im Jahr 2018 und sicherte sich schnell Gehaltsabzugsvereinbarungen mit Unternehmenskunden. Seitdem hat das Unternehmen sein Produktportfolio um maßgeschneiderte Lebensversicherungslösungen für kleine und mittlere Unternehmen (KMU) erweitert und so seine Marktposition weiter gestärkt. Capital Life mit seinen Bancassurance-Allianzen und investitionsgebundenen Angeboten spricht städtische Fachkräfte an. Das Unternehmen hat außerdem flexible Prämienzahlungsoptionen eingeführt, um jüngere Zielgruppen und Erstversicherungsnehmer anzuziehen. Niugini Lifecare, in Zusammenarbeit mit Telekommunikationsunternehmen, engagiert sich in der Mikroversicherung und richtet sich an unterversorgte ländliche Bevölkerungsgruppen mit erschwinglichem und zugänglichem Versicherungsschutz. Darüber hinaus ist das Unternehmen Partnerschaften mit Gemeinschaftsorganisationen eingegangen, um die finanzielle Bildung zu stärken und das Bewusstsein für Versicherungen zu fördern.

Pacific MMI, gestärkt durch Verbindungen zur regionalen Pazifik-Gruppe, arbeitet daran, seine Prämienvolumina aufrechtzuerhalten. Das Unternehmen hat sein Produktangebot auch um Nischenversicherungsprodukte wie Reise- und Expatriate-Versicherungen erweitert und bedient so eine breitere Kundenbasis. Versicherer beeilen sich, die Schadensabwicklung zu digitalisieren, setzen Chatbots ein, die Tok Pisin beherrschen, und übernehmen mobile Geldbörsen für Prämieninkasso. Bemerkenswerte Strategien umfassen BSP Lifes Einführung eines Self-Service-Policenportals im Jahr 2025, das darauf abzielt, Kundeninteraktionen zu rationalisieren und die Effizienz des Policenmanagements zu verbessern. Die Übernahme einer Analyseplattform durch Capital Life zur Verbesserung des medizinischen Zeichnungsprozesses soll die Bearbeitungszeiten für Schadensfälle verkürzen und die Genauigkeit der Risikobewertung verbessern. Pacific MMIs Zusammenarbeit mit einem globalen Rückversicherer für klimazentrierte Deckungen positioniert das Unternehmen, um aufkommenden Risiken im Zusammenhang mit dem Klimawandel, wie Naturkatastrophen und extremen Wetterereignissen, zu begegnen.

Während die Bank of Papua New Guinea Innovationen über eine Sandkasteninitiative fördert, setzt sie gleichzeitig Solvenzschwellen durch, die Hürden für neue Marktteilnehmer schaffen. Diese Schwellen gewährleisten Marktstabilität, begrenzen jedoch auch den Wettbewerb und begünstigen etablierte Anbieter. Zusammenfassend lässt sich sagen, dass die Lebensversicherungslandschaft in Papua-Neuguinea zugunsten etablierter Anbieter geneigt ist, aufgrund ihrer Kapitalstärke, umfangreichen Vertriebsnetze und technologischen Stärke. Die Entwicklung des Marktes wird durch eine Kombination aus Innovation, regulatorischer Aufsicht und strategischen Partnerschaften angetrieben, die gemeinsam seine Wettbewerbsdynamik prägen.

Marktführer des Lebensversicherungsmarkts in Papua-Neuguinea

BSP Life (PNG) Ltd

Capital Life Insurance Co Ltd

Life Insurance Corporation (PNG) Ltd

Pacific MMI Insurance Ltd

Kwila Insurance Corp Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Wertpapierkommission führte ein Meldeformular zur Anzeige von Anlagebetrug ein, um Betrug an Finanzmärkten einzudämmen.

- Januar 2025: Der Steuererhebungsdienst erlitt einen Cyberangriff, der zentrale Steuersysteme störte und Datensicherheitslücken in Finanzökosystemen aufzeigte.

- Oktober 2024: UNCDF und Lloyd's lancierten das Global Disaster Resilience Vehicle (Globales Fahrzeug für Katastrophenresilienz) und boten parametrische Deckungen für Zyklone, Erdbeben, Tsunamis und Überschwemmungen in Papua-Neuguinea, Fidschi und Samoa an.

- September 2024: Die Gouverneurin der Bank of Papua New Guinea, Elizabeth Genia, setzte sich bei einem nationalen Runden Tisch, der gemeinsam von UNCDF und Branchenverbänden veranstaltet wurde, für durch Fintech angetriebene Mikro-Versicherungs- und Mikro-Rentenlösungen für den informellen Sektor ein.

Berichtsumfang des Lebensversicherungsmarkts in Papua-Neuguinea

Eine vollständige Hintergrundanalyse des Lebens- und Rentenversicherungsmarkts in Papua-Neuguinea, die eine Bewertung des übergeordneten Marktes, aufkommende Trends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht abgedeckt. Der Markt ist nach Versicherungsart segmentiert.

| Risikolebensversicherung |

| Kapitallebensversicherung |

| Erlebensfallversicherung |

| Fondsgebunden / investitionsgebunden |

| Rentenversicherung |

| Sonstige Typen |

| Vertreter |

| Makler |

| Banken |

| Direktvertrieb an Verbraucher |

| Online-Marktplätze |

| Laufende Prämie |

| Einmalprämie |

| 0–24 Jahre |

| 25–44 Jahre |

| 45–64 Jahre |

| 65 Jahre und älter |

| Nach Produkttyp (Wert) | Risikolebensversicherung |

| Kapitallebensversicherung | |

| Erlebensfallversicherung | |

| Fondsgebunden / investitionsgebunden | |

| Rentenversicherung | |

| Sonstige Typen | |

| Nach Vertriebskanal (Wert) | Vertreter |

| Makler | |

| Banken | |

| Direktvertrieb an Verbraucher | |

| Online-Marktplätze | |

| Nach Prämienart (Wert) | Laufende Prämie |

| Einmalprämie | |

| Nach Kundenaltersgruppe (Wert) | 0–24 Jahre |

| 25–44 Jahre | |

| 45–64 Jahre | |

| 65 Jahre und älter |

Im Bericht beantwortete zentrale Fragen

Wie groß ist der Lebensversicherungsmarkt in Papua-Neuguinea im Jahr 2026?

Er wird auf 672,9 Millionen USD geschätzt und soll bis 2031 auf 899,64 Millionen USD ansteigen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt soll sich während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,98 % ausweiten, unterstützt durch Pflichtbeiträge zur betrieblichen Altersvorsorge und mobile Mikroversicherung.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Fondsgebundene Policen führen mit 37,85 % der gebuchten Prämien aufgrund der Nachfrage der Mittelschicht nach Vermögensaufbau.

Welcher Vertriebskanal wächst am schnellsten?

Online-Marktplätze, die mit Mobile Money verknüpft sind, wachsen mit einer CAGR von 7,72 %, obwohl Vertreter weiterhin dominieren.

Was sind die größten Herausforderungen für eine breitere Versicherungsaufnahme?

Geringe finanzielle Bildung, hohe Vertriebskosten in abgelegenen Gebieten und Cybersicherheitsrisiken hemmen eine breitere Marktdurchdringung.

Wer ist der führende Versicherer?

BSP Life nutzt die Reichweite der Mutterbank und Bancassurance-Kapazitäten, um einen erheblichen Anteil am Gruppen- und Einzelhandelsgeschäft zu behaupten.

Seite zuletzt aktualisiert am: