Australien Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

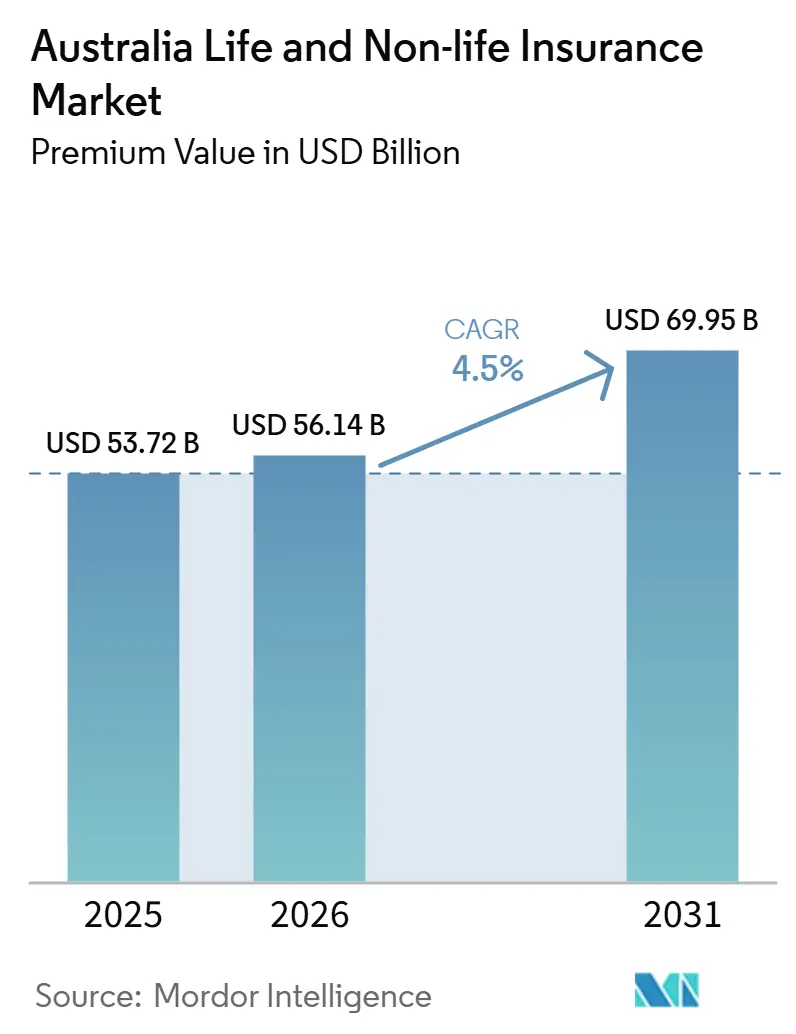

| Marktgröße im Basisjahr (2025) | 53.72 Milliarden US-Dollar |

| Marktgröße (2026) | 56.14 Milliarden US-Dollar |

| Marktgröße (2031) | 69.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

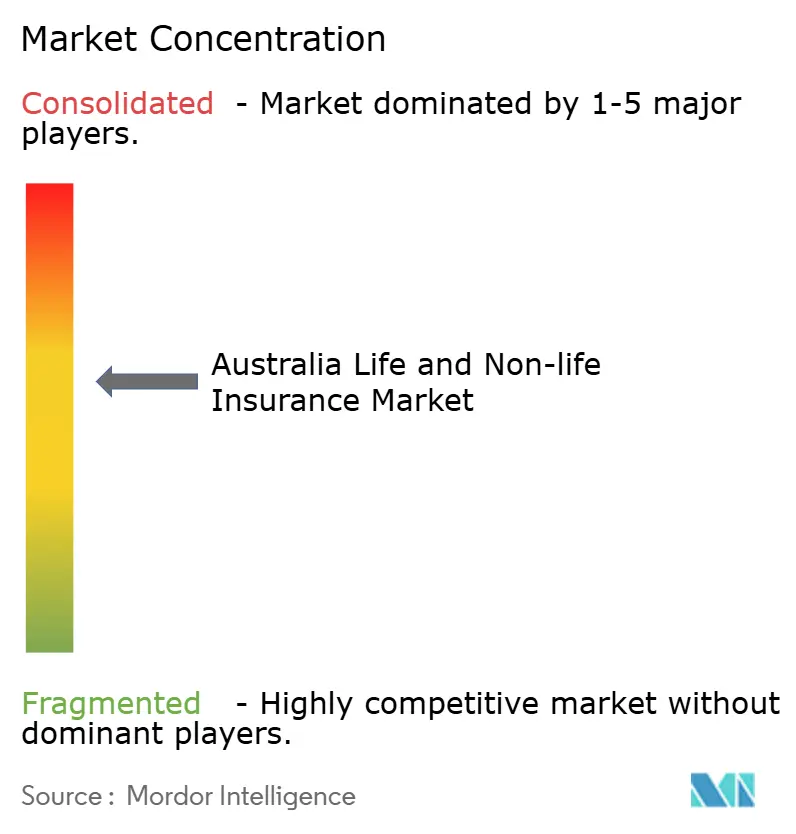

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Lebens- und Nichtlebensversicherungsmarktes von Mordor Intelligence

Die Größe des australischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 53,72 Milliarden USD im Jahr 2025 auf 56,14 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 69,95 Milliarden USD erreichen, mit einer CAGR von 4,5 % im Zeitraum 2026–2031.

Das Wachstum hält trotz höherer Katastrophenschäden, gedämpfter Anlageerträge und Compliance-Kosten nach der Royal Commission an, da Versicherer Kernsysteme digitalisieren, Versicherungsschutz in alltägliche Transaktionen einbetten und die Preisgestaltung für Klimarisiken verfeinern. Obligatorische Kfz-Policen, superannuationsgebundener Lebensversicherungsschutz und ein wachsendes Risikobewusstsein in Unternehmen stützen das Prämienvolumen, während generative KI-gestützte Zeichnung und Echtzeit-Katastrophenanalysen die Margen sichern.

Wichtigste Erkenntnisse des Berichts

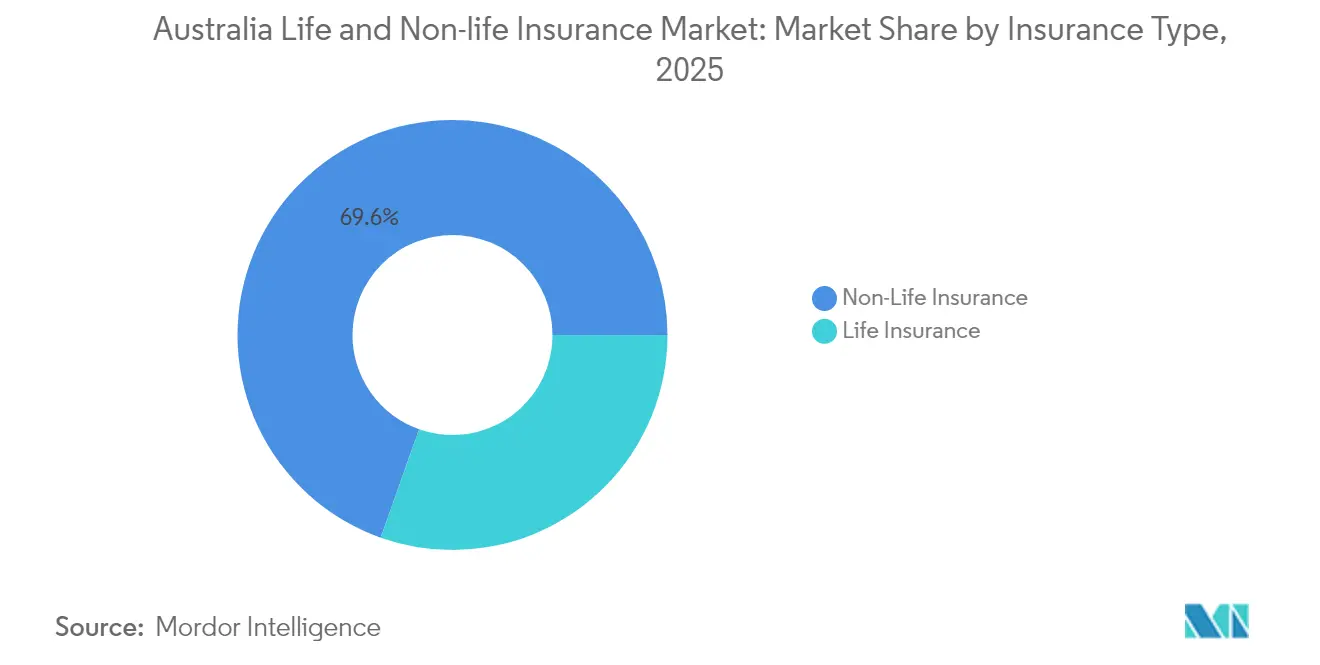

- Nach Versicherungsart hielten Nichtlebensprodukte im Jahr 2025 einen Umsatzanteil von 69,58 % am australischen Lebens- und Nichtlebensversicherungsmarkt; die Gruppenlebensversicherung, unterstützt durch obligatorische Pensionsfonds, expandiert mit einer CAGR von 5,72 %.

- Nach Vertriebskanal erfassten Makler im Jahr 2025 einen Marktanteil von 34,92 % am australischen Lebens- und Nichtlebensversicherungsmarkt, während digitale Plattformen mit einer CAGR von 4,55 % am schnellsten wachsen.

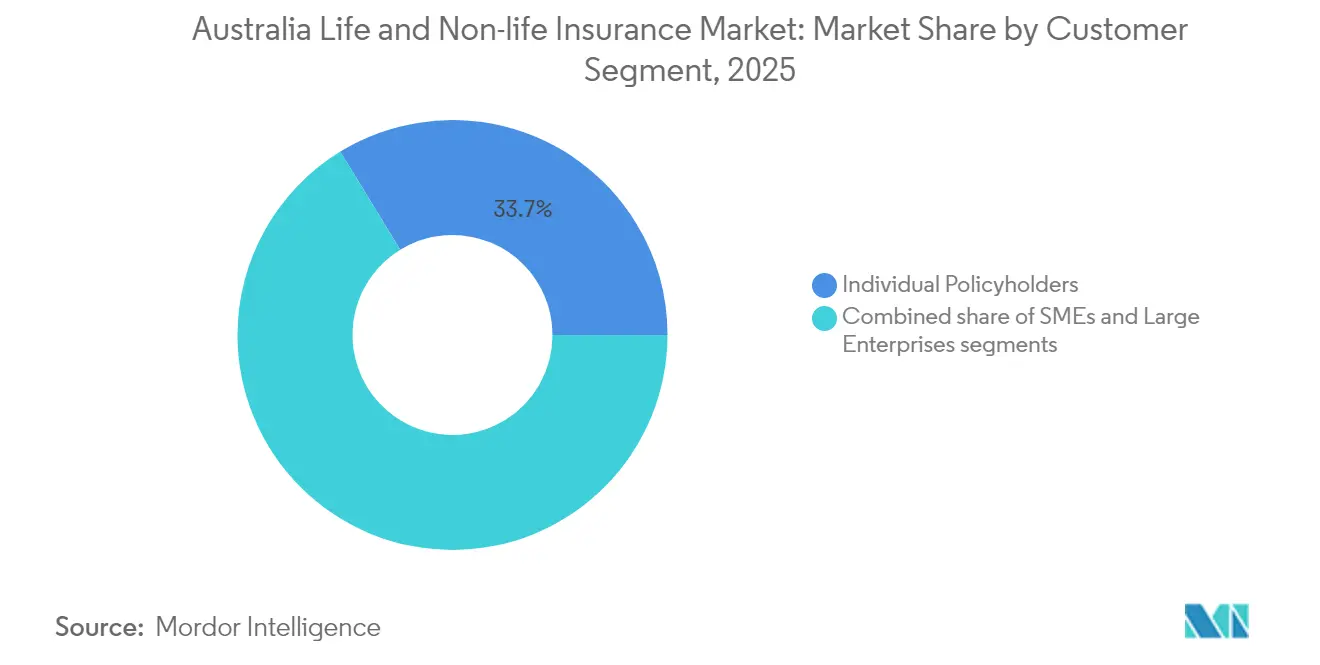

- Nach Kundensegment verzeichneten Großunternehmen bis 2031 eine CAGR von 5,41 %, was das Wachstum einzelner Versicherungsnehmer übertrifft. Gleichzeitig trugen einzelne Versicherungsnehmer 33,74 % zum Markt bei.

- Nach Prämienfrequenz machten Einmalprämienverträge im Jahr 2025 28,15 % der Größe des australischen Lebens- und Nichtlebensversicherungsmarktes aus, während regelmäßige Prämien im Prognosezeitraum ein Wachstum von 4,53 % verzeichneten.

- Nach Region generierte New South Wales im Jahr 2025 34,22 % der Gesamtprämien, während Victoria bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Lebens- und Nichtlebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Rentenlücke | +1.2% | National, am ausgeprägtesten in New South Wales & Victoria | Langfristig (≥ 4 Jahre) |

| Klimabedingte Katastrophen erhöhen die Nachfrage nach Nichtlebensversicherungen | +0.8% | National, akut in Queensland & New South Wales | Mittelfristig (2–4 Jahre) |

| Reform der Altersvorsorge stärkt die Gruppenlebensversicherung | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung über Fintech-Ökosysteme | +0.6% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Parametrische Mikroversicherung für ländliche & landwirtschaftliche Segmente | +0.4% | Ländliches Australien, Queensland, Westaustralien | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Zeichnung & personalisierte Produkte | +0.7% | National, frühe Einführung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Rentenlücke

Australiens Bevölkerungsgruppe der über 65-Jährigen wächst bis 2030 jährlich um 3,2 %, was die Risiken für Langlebigkeit und Gesundheitsausgaben erhöht. Die Forschung von TAL zeigt, dass 62 % der Vorruheständler sich finanziell nicht auf den Ruhestand vorbereitet fühlen, was die Nachfrage nach Lebens-, Trauma- und Pflegefinanzierungsprodukten verstärkt[1]TAL Services Limited, „Australians and Retirement Readiness Report 2024”, tal.com.au. Altersvorsorgeguthaben schaffen einen gebundenen Vertriebskanal für Gruppenversicherungen, die Mitglieder automatisch einschreiben und die Zeichnung vereinfachen. Marktteilnehmer schichten Leistungen für kognitive Beeinträchtigungen, Langzeitpflegeleistungen und rentenähnliche Auszahlungsfunktionen auf und positionieren den australischen Lebens- und Nichtlebensversicherungsmarkt als Eckpfeiler der Einkommensplanung nach dem Ruhestand. Digitale Engagement-Tools regen zu Policenüberprüfungen rund um wichtige Geburtstage an, senken die Stornoquoten und erweitern den Versicherungsschutz unter Rentnern. Langfristig fügt die günstige Demografie der prognostizierten CAGR rund 1,2 Prozentpunkte hinzu und gleicht die Margenverengung durch niedrige Renditen aus.

Klimabedingte Katastrophen erhöhen die Nachfrage nach Nichtlebensversicherungen

Die Schwere von Naturkatastrophen hat sich intensiviert; Suncorp absorbierte im Geschäftsjahr 2024 Gefahrenkosten in Höhe von 756 Millionen USD, weit über dem Planansatz[2]Suncorp Group, „FY24 Investor Presentation”, suncorpgroup.com.au. Die Reservebank warnt, dass 4 % der Wohngebäude unversichert und 7 % unterversichert sind, was Regulierungsbehörden dazu veranlasst, Klimaerschwinglichkeitslücken in den Fokus zu rücken. Versicherer kombinieren nun Echtzeit-Radar, IoT-Sensoren und stadtteilgenaue Hagelmodellierung, um Haushaltsrisiken nach Dachtyp und Höhenlage zu bepreisen. Parametrische Zyklon-Deckungen zahlen innerhalb von Tagen mithilfe von Windgeschwindigkeitsauslösern aus, stellen das Vertrauen in Hochrisikoregionen wieder her und stützen die Prämienbasis des australischen Lebens- und Nichtlebensversicherungsmarktes. Rückversicherer belohnen datengestützte Risikominderung mit niedrigeren Selbstbehalten und setzen Kapital für das Wachstum in den Bereichen Stockwerkeigentum, KMU und Landwirtschaft frei. Der Treiber trägt bis 2030 einen geschätzten Anstieg von 0,8 Prozentpunkten zur Markt-CAGR bei.

Reform der Altersvorsorge stärkt die Gruppenlebensversicherung

Parlamentarische Änderungen verlangen, dass die standardmäßige Lebens- und Berufsunfähigkeitsversicherung das Gehalt und das Alter der Mitglieder widerspiegelt, was die Versicherungssummen für 16 Millionen Altersvorsorgefonds-Konten erhöht. AMPs Auswahl von TAL als Standardpartner leitet Millionen von Mitgliedern in ein einziges digitales Schadenportal[3]AMP Ltd., „TAL Appointed Default Insurance Partner”, amp.com.au. Die Skalierung der Gruppenlebensversicherung senkt die Aufwandsquoten pro Mitglied und ermöglicht höhere Leistungsgrenzen ohne Prämiensprünge, was den australischen Lebens- und Nichtlebensversicherungsmarkt auf stabilere Cashflows ausrichtet. Die vereinfachte automatisierte Zeichnung beseitigt Reibungsverluste durch Gesundheitsfragen und erhöht die Durchdringung bei jüngeren Kohorten, die historisch gesehen keinen Versicherungsschutz hatten. TAL zahlte im Jahr 2024 Leistungen in Höhe von 2,65 Milliarden USD aus, was die Rolle des Sektors als soziales Sicherheitsnetz belegt. Die Reformen fügen der prognostizierten CAGR rund 0,9 Prozentpunkte hinzu.

Eingebettete Versicherung über Fintech-Ökosysteme

Banken, Fahrdienst-Apps und Kauf-jetzt-zahle-später-Plattformen betten Schutz beim Bezahlvorgang ein und senken die Akquisitionskosten im Vergleich zu traditionellen Kanälen um bis zu 40 %. Die Kooperation der Commonwealth Bank mit Hollard fügt Geräte-, Kraftfahrzeug- und Reiseangebote in ihre mobile App mit 7,8 Millionen Nutzern ein. Insurtechs wie Qikio entwickeln gemeinsam mit etablierten Versicherern White-Label-Kraftfahrzeugpolicen, um preissensible digitale Einsteiger zu gewinnen. API-gesteuerter Vertrieb speist Verhaltensdaten in KI-Engines ein, verbessert die Risikosegmentierung und vertieft die Kundenbindung innerhalb des australischen Lebens- und Nichtlebensversicherungsmarktes. Frühe Erfolge bei Garantieverlängerungspaketen für Elektronik breiten sich auf Unfall- und Mikro-Krankenversicherungslinien aus. Dieser Mechanismus erhöht die CAGR des Marktes kurzfristig um 0,6 Prozentpunkte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Zinserträge belasten die Rentabilität | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Betrügerische Ansprüche & langwierige Regulierungen | -0.5% | National, höher in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Vertrauensdefizit nach der Royal Commission | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen bei der gesundheitsdatengestützten Preisgestaltung | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige Zinserträge belasten die Rentabilität

Die Rendite australischer Commonwealth-Anleihen mit 10-jähriger Laufzeit hat sich bei rund 3 % bewegt und die Spreads bei älteren garantierten Portfolios komprimiert. Lebensversicherer haben Schwierigkeiten, fällig werdende Vermögenswerte oberhalb der Verbindlichkeitsabsicherungsschwellen wieder anzulegen, was die Solvabilitätsmargen erodiert. Kapitalleichte fondsgebundene Fonds und reine Risikoversicherungen verdrängen traditionelle Kapitallebensversicherungsprodukte innerhalb des australischen Lebens- und Nichtlebensversicherungsmarktes. Dennoch wenden sich Versicherungsnehmer auf der Suche nach Rendite ETFs zu, was die freiwilligen Sparallokationen für Lebensversicherungsprodukte reduziert. Um die Marge zu verteidigen, erhöhen Marktteilnehmer Risikogebühren, bepreisen verlängerbare Risikolebensversicherungsgeschäfte neu und verlagern Überschüsse in Private-Credit-Strategien, die Komplexität hinzufügen und Produktgenehmigungszyklen verlängern, was die Markt-CAGR verringert.

Betrügerische Ansprüche & langwierige Regulierungen

Die Beschwerstedatenbank der ASIC zeigt, dass durchschnittliche Lebensversicherungsanspruchsuntersuchungen 18 Monate dauern, wobei 8 % der Ansprüche abgelehnt werden, was mediale Aufmerksamkeit erregt. Erhöhter Verdacht erhöht manuelle Untersuchungen und treibt die Aufwandsquoten in einigen Sparten um 120 Basispunkte in die Höhe. Im Kraftfahrzeugbereich erhöhen inszenierte Unfälle und überhöhte Reparaturangebote die Häufigkeit von Sachschäden und veranlassen Versicherer, KI-gestützte Betrugserkennung einzusetzen. Datenschutzgesetze schränken jedoch den Umfang der Datensätze ein, verlangsamen das Algorithmustraining und verlängern die Bearbeitungszeiten. Kundenfrustration erhöht die Stornoquoten und schadet dem Net Promoter Score, was die CAGR des australischen Lebens- und Nichtlebensversicherungsmarktes um rund 0,5 Prozentpunkte verringert, bis schnellere Regulierungsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Nichtlebensversicherung inmitten der Neuausrichtung des Lebensversicherungssektors

Das Nichtlebensgeschäft erfasste im Jahr 2025 69,58 % des australischen Lebens- und Nichtlebensversicherungsmarktes, da obligatorische Haftpflichtversicherungen für Kraftfahrzeuge, Sach- und gewerbliche Haftpflichtsparten die Prämien verankern. Die katastrophenreaktive Preisgestaltung ermöglicht es Versicherern, die Tarife alle 12 Monate neu festzusetzen und die Zeichnungsmarge auch bei steigender Schadenvolatilität zu erhalten. Die Größe des australischen Lebens- und Nichtlebensversicherungsmarktes für Nichtlebensprodukte wuchs im Jahr 2025 um 5,88 % infolge neu bewerteter Haushaltsversicherungen nach aufeinanderfolgenden Überschwemmungsereignissen. Die Neuausrichtung des Lebensversicherungssektors konzentriert sich auf Gruppenversicherungen, die durch Skalierung die Aufwandsquoten um 35 Basispunkte gesenkt haben, was eine CAGR von 5,72 % antreibt. Ansprüche im Bereich psychische Gesundheit machen nun 18 % der Lebensversicherungsauszahlungen von Zurich aus, was zu Leistungsobergrenzen und wertbasierten Rehabilitationspartnerschaften führt, die den Schweregrad begrenzen.

Parallel dazu integriert das neu benannte Unternehmen Acenda, das aus der Fusion von MLC Life und Resolution Life durch Nippon Life entstanden ist, Datenseen über 2 Millionen Policen, um Trauma- und Einkommensschutzleistungen zu verkaufen und die Persistenz innerhalb des australischen Lebens- und Nichtlebensversicherungsmarktes zu steigern. Rückversicherer, die durch transparente Datenweitergabe angelockt werden, bieten Quotenentlastung an, die inländisches Kapital für Produktinnovationen freisetzt. Im Prognosehorizont wird erwartet, dass die Nichtlebensversicherung ihre Führungsposition beibehält, während die Lebensversicherung voraussichtlich 5,63 Milliarden USD an neuen Prämien durch hybride Anlage-Schutz-Verträge hinzufügen wird, die Vermögensakkumulatoren ansprechen, die Absicherung nach unten suchen.

Nach Vertriebskanal: Digitale Disruption fordert die Maklerhegemonie heraus

Makler hielten im Jahr 2025 einen Anteil von 34,92 % am australischen Lebens- und Nichtlebensversicherungsmarkt und dominierten komplexe gewerbliche Platzierungen wie Directors-and-Officers- oder Handelskredit-Versicherungen. Beziehungstiefe, maßgeschneiderte Formulierungsexpertise und Schadenunterstützungsfähigkeit halten die Abwanderung bei mittelständischen Kunden gering. Dennoch erfassen digitale Portale nun 22 % der Prämien im Privatkundenbereich und verzeichnen eine CAGR von 4,55 %. Die Nettokostenquoten des Direktkanals liegen im Durchschnitt bei 23 %, rund 600 Basispunkte unter dem über Makler verkauften Kraftfahrzeuggeschäft, was Versichererinvestitionen in Self-Service-Apps und nutzungsbasierte Deckungen anzieht.

Eingebettetes Banking, Einzelhandelsaffinitäten und Super-App-Integrationen verstärken den Wandel des australischen Lebens- und Nichtlebensversicherungsmarktes. Das Pilotprojekt der Commonwealth Bank im Jahr 2024 bettete Just-in-time-Geräteschutz in ihre Einkaufswagen-API ein und verdreifachte die Inanspruchnahme im Vergleich zu Filialempfehlungen. Die Maklerkonsolidierung wirkt dem digitalen Abfluss entgegen; Ardonaghs Übernahme von PSC für 1,45 Milliarden USD liefert Skalierung, gemeinsame Analysen und proprietäre elektronische Platzierungsplattformen. Zukunftsorientierte Maklerunternehmen statten Berater mit KI-gestützten Risikoberatungs-Engines aus und verbinden menschliche Beratung mit datengestützten Erkenntnissen, um ihre Relevanz zu verteidigen.

Nach Kundensegment: Unternehmenswachstum übertrifft den Einzelmarkt

Großunternehmen steigern ihre Prämien mit einer CAGR von 5,41 %, da die Nachfrage nach Directors-and-Officers-, Cyber- und Umwelthaftpflichtversicherungen unter strengeren Offenlegungs- und ESG-Regimen zunimmt. Das im März 2025 in Kraft getretene Regime zur finanziellen Rechenschaftspflicht erhöht die persönlichen Haftungsobergrenzen für Führungskräfte und löst einen Anstieg der gekauften Deckungssummen um 12 % aus, was die Größe des australischen Lebens- und Nichtlebensversicherungsmarktes für gewerbliche Haftpflicht erhöht. Einzelne Versicherungsnehmer repräsentieren nach wie vor 33,74 % der Gesamtprämien; steigende Haushaltsversicherungskosten, die in zyklon-exponierten Postleitzahlen um 10 % pro Jahr steigen, dämpfen jedoch die Erneuerungsquoten.

KMU befinden sich zwischen Erschwinglichkeits- und Bewusstseinslücken, insbesondere im Bereich Cyber. IAGs Cylo-Plattform, unterstützt durch CGU-Kapazität, bietet Festpreis-Cyber-Pakete an, die Deckungsformulierungen von 50 auf 12 Seiten reduzieren und die Konversionsrate bei Kleinstunternehmen von 7 % auf 15 % erhöhen. Die australische Lebens- und Nichtlebensversicherungsbranche erprobt auch wachstumsabhängige Prämien, die an Umsatzbänder geknüpft sind, um den Cashflow-Druck auf Start-ups zu verringern. Diese granulare Segmentierung ermöglicht es Versicherern, vierteljährlich neu zu bepreisen und das Risikoengagement an dynamische Geschäftsmodelle anzupassen.

Nach Prämienfrequenz: Einmalprämienprodukte spiegeln wirtschaftliche Unsicherheit wider

Einmalprämienverträge hielten im Jahr 2025 einen Anteil von 28,15 % am australischen Lebens- und Nichtlebensversicherungsmarkt, ein Anteil, der durch Rentner aufgebläht wird, die beim Abruf von Altersvorsorgeguthaben Einmalsicherheit bevorzugen. Produktpaletten umfassen sofort ausgestellte Bestattungspläne und einmalige Vermögensübertragungsdeckungen. Umgekehrt zeigt das Geschäft mit regelmäßigen Prämien eine CAGR von 4,53 % auf der Grundlage von lohnabgezogenen Gruppenlebensversicherungen und monatlich finanzierten Kraftfahrzeugpolicen. Der Marktanteil des australischen Lebens- und Nichtlebensversicherungsmarktes für hybride Verträge, die es Versicherungsnehmern ermöglichen, ohne Strafen zwischen jährlichen und monatlichen Abbuchungen zu wechseln, ist auf 6 % gestiegen, was auf eine künftige Mainstream-Einführung hindeutet.

TALs Echtzeit-Änderungs-Engine requotiert Frequenzänderungen nun in unter 10 Minuten und reduziert die Verwaltungszeit der Berater um 65 %. Start-ups experimentieren mit Mikro-Abbuchungen, die an gefahrene Kilometer oder verbrannte Kalorien geknüpft sind und die Cashflow-Muster von Gig-Economy-Arbeitern widerspiegeln. Versicherer bevorzugen wiederkehrende Prämien für eine vorhersehbare Kapitalplanung, bündeln jedoch zunehmend Treuerabatte für Einmalprämien-Kunden, um die Persistenz bei wirtschaftlichem Gegenwind zu sichern.

Geografische Analyse

New South Wales generierte im Jahr 2025 34,22 % des Prämienvolumens des australischen Lebens- und Nichtlebensversicherungsmarktes, gestützt durch Sydneys Finanzcluster, 8,2 Millionen Einwohner und hohe Immobilienwerte, die die Versicherungssummen in die Höhe treiben. Das Küstenüberschwemmungsrisiko erfordert ausgefeilte Katastrophenmodellierung; Versicherer nutzen Lidar-Höhendaten, um Risiken straßenweise zu segmentieren und Schadensquoten zu kontrollieren, auch wenn die Schadenshäufigkeit steigt. Die Dichte der gewerblichen Sparten ist unübertroffen, wobei Vorstandsvorsitzende nach dem Inkrafttreten des Regimes zur finanziellen Rechenschaftspflicht größere Directors-and-Officers-Deckungssummen erwerben.

Victoria ist der am schnellsten wachsende Bundesstaat mit einer CAGR von 5,27 % bis 2031, gestützt durch Bevölkerungszuflüsse, Infrastruktur-Megaprojekte und proaktive Klimaresilienz-Zuschüsse, die parametrische Deckungen ermöglichen. Das Technologie-Ökosystem Melbournes fördert die Nachfrage nach Cyber- und Berufshaftpflichtpolicen, während öffentlich-private Kooperationen Sandboxen für Insurtech-Prototypen öffnen. Staatliche Regulierungsbehörden beschleunigen Produktgenehmigungen, verkürzen die Markteinführungszeit für innovative Deckungen und ziehen Kapitalzuflüsse an, die die Größe des australischen Lebens- und Nichtlebensversicherungsmarktes für Spezialsparten vergrößern.

Queenslands Zyklon-Gürtel treibt Prämien über Erschwinglichkeitsschwellen, bleibt jedoch ein wichtiger Wachstumsknoten, da Bergbau, Agrarwirtschaft und Tourismus alle maßgeschneiderte Deckungen benötigen. Die Pilotprojekte der CSIRO zur Ertragsindex-Versicherung für Nutzpflanzen bieten Landwirten schnelle Dürreauszahlungen und veranschaulichen parametrische Innovationen, die den australischen Lebens- und Nichtlebensversicherungsmarkt in ländlichen Gebieten erweitern. Gleichzeitig sind staatliche Zuschüsse für die Erhöhung von Wohngebäuden an eine von Versicherern verifizierte Zertifizierung geknüpft, was Versicherungsnehmer zu risikominderndem Verhalten bewegt und künftige Haushalts-Prämienverläufe stabilisiert.

Wettbewerbslandschaft

Australiens fünf größte Marktteilnehmer – Suncorp, IAG, Allianz Australia, QBE und AIA Group – kontrollieren annähernd den Großteil der gesamten gebuchten Bruttoprämien und verleihen dem Markt ein moderates Konzentrationsprofil. Die strategische Konsolidierung bleibt lebhaft; IAGs Übernahme von 90 % des Zeichnungsarms von RACQ für 538,7 Millionen USD fügt 819 Millionen USD zur Prämienbasis hinzu und vertieft die Durchdringung in Queensland. Allianz' Kauf von RAA General Insurance für 263,3 Millionen USD sichert eine starke Stellung in den Kraftfahrzeug- und Wohngebäudesegmenten Südaustraliens.

Technologieinvestitionen differenzieren die Gewinner. Suncorp migrierte die Policenverwaltung auf eine Low-Code-Cloud-Suite und ermöglichte 48-Stunden-Produktsprints, die die IT-Betriebskosten um 22 % senkten. TALs Microsoft-Partnerschaft integriert den Azure OpenAI Service in die Schadenstriage und senkt die durchschnittliche Entscheidungszeit von 28 Tagen auf 4 Stunden. Insurtechs wie Qikio, CFC und Honey Insurance ziehen Millennials mit gamifizierter Risikopreisgestaltung und sofortiger digitaler Ausstellung an und nagen an Privatkundensegmenten, die Platzhirsche lange dominierten.

Spezialnischen wie Cyber, parametrische Landwirtschaft und psychische Gesundheit einschließende Lebensversicherungen bleiben fragmentiert; kein Marktteilnehmer hält mehr als 15 % Marktanteil, was Greenfield-Potenzial schafft. Versicherer pflegen Ökosystem-Allianzen mit Banken, Einzelhändlern und Telekommunikationsunternehmen, um die Vertriebsreichweite zu erweitern. Die Compliance-Intensität steigt nach der Royal Commission; Versicherer mit robusten Governance-Rahmen wandeln Aufsicht in Markenwert um, während kleinere Versicherer mit steigenden Servicekosten konfrontiert sind, was sie zu MGA- oder Fronting-Modellen innerhalb des australischen Lebens- und Nichtlebensversicherungsmarktes drängt.

Marktführer der australischen Lebens- und Nichtlebensversicherungsbranche

Insurance Australia Group (IAG)

Suncorp Group

QBE Insurance Group

Allianz Australia

AIA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Nippon Life fusionierte MLC Life und Resolution Life Australasia zu Acenda, einem neuen Unternehmen, das nun 2 Millionen Kunden betreut und ein breites Spektrum an Lebensversicherungs- und Finanzdienstleistungen anbietet.

- Oktober 2024: Macquarie richtete eine Rent-a-Captive-Einrichtung ein, die Prämien in Höhe von 1,6 Milliarden USD aggregiert und Unternehmen eine innovative Risikomanagementlösung bietet.

- Juli 2024: TAL ging eine dreijährige Zusammenarbeit im Bereich generative KI mit Microsoft ein, mit dem Ziel, die betriebliche Effizienz und das Kundenerlebnis durch fortschrittliche KI-gestützte Lösungen zu verbessern.

- Juli 2024: CFC stärkte seine australische Cyber-Kapazität durch die Übernahme von Solution Underwriting und festigte damit seine Position im Cyber-Versicherungsmarkt und erweiterte sein Produktangebot.

- Juni 2024: TAL führte Echtzeit-Änderungsangebote für sein Accelerated-Protection-Produkt ein, das es Kunden ermöglicht, sofortige Policenänderungen mit größerer Flexibilität und Komfort vorzunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Lebens- und Nichtlebensversicherungsmarkt als alle von zugelassenen Versicherern gebuchten Bruttobeiträge, die Lebensrisiken sowie Sach-, Kraftfahrzeug-, Haftpflicht-, Kranken- und sonstige allgemeine Sparten für ansässige Versicherungsnehmer zeichnen. Kollektive Lebensversicherungen im Rahmen der Altersvorsorge (Group Superannuation) werden auf Prämienebene erfasst, während eingehende Rückversicherungen und ausländische Niederlassungen außerhalb des Geltungsbereichs verbleiben.

Ausschlüsse aus dem Geltungsbereich umfassen eigenständige Rückversicherungsverträge, Captive-Arrangements, gegenseitige Leistungssysteme von Kreditgenossenschaften sowie staatliche Unfallentschädigungspools.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Einzelversicherung

- Gruppenversicherung

- Nichtlebensversicherung

- Feuerversicherung

- Kraftfahrzeugversicherung

- Seeversicherung

- Krankenversicherung

- Sonstige Nichtlebensversicherungen

- Lebensversicherung

- Nach Vertriebskanal

- Direkt

- Makler

- Banken

- Digital / Online

- Sonstige Kanäle

- Nach Kundensegment

- Einzelne Versicherungsnehmer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Prämienfrequenz

- Regelmäßige Prämie

- Einmalprämie

- Nach Region

- New South Wales

- Victoria

- Queensland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Zeichnungsleiter, Maklerinhaber, Insurtech-Gründer und versicherungsmathematische Berater in New South Wales, Victoria, Queensland und Western Australia befragt. Diese Gespräche validierten Durchdringungsraten, Durchschnittsprämien, Provisionsspannen und die wahrscheinliche regulatorische Entwicklung und halfen uns, Desk-Findings anzupassen und Szenariogewichtungen zu kalibrieren.

Desk Research

Die Analysten begannen mit erstklassigen öffentlichen Quellen wie der Australian Prudential Regulation Authority, dem Australian Bureau of Statistics, der Reserve Bank of Australia, dem Insurance Council of Australia und der International Association of Insurance Supervisors, um Prämienvolumina, Schadentrends, Solvenz und makroökonomische Treiber zu ermitteln. Unternehmensberichte, Investorenpräsentationen und Protokolle parlamentarischer Ausschüsse verdeutlichten anschließend strategische Neuausrichtungen, Preismaßnahmen und regulatorische Absichten. Prämienaufteilungen nach Produkt, Kanal und Bundesstaat wurden durch Zollversandwerte für Kraftfahrzeuge, Baugenehmigungsdaten, Volkszählungsdemografien und Buschbrand-Schadendatenbanken weiter verfeinert. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Versicherungsfinanzdaten und Dow Jones Factiva für Transaktionsflüsse, schlossen verbleibende Lücken. Die hier aufgeführten Quellen sind illustrativ; zahlreiche weitere Materialien wurden gesichtet, bevor die Zahlen finalisiert wurden.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den APRA-Prämienoffenlegungen, die in Lebens- und die einzelnen Nichtlebensklassen rekonstruiert und anschließend um Auslandsabtretungen bereinigt werden, bevor eine Währungsumrechnung in konstante US-Dollar des Jahres 2024 erfolgt. Die Ergebnisse werden anhand von Bottom-up-Momentaufnahmen einem Stresstest unterzogen, wie z. B. der Stichprobe von Versicherungsprämien multipliziert mit dem durchschnittlichen Verkaufspreis, staatlichen Kraftfahrzeugzulassungen und der Anzahl privater Wohngebäude. Zu den wichtigsten Variablen des Modells zählen Bevölkerungsalterung, verfügbares Einkommen pro Kopf, Neuzulassungen von Fahrzeugen, Baugenehmigungen und Katastrophenschadensquoten; ihre Entwicklungsverläufe werden durch multivariate Regression in Kombination mit expertengeführter Szenarioanalyse prognostiziert. Wo Bottom-up-Stichproben abweichen, werden die Lücken dem Segment mit der schwächsten primären Bestätigung zugeordnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Abweichungskontrollen gegenüber vierteljährlichen APRA-Veröffentlichungen sowie eine Freigabe durch einen leitenden Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Wetterereignisse, regulatorische Änderungen oder Fusionsankündigungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors australische Lebens- und Nichtlebensversicherungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Definitionen, Wechselkurse, Aktualisierungsrhythmus und die Einbeziehung von Kollektivversicherungen beeinflussen jeweils die Gesamtwerte.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob kollektive Lebensversicherungsprämien im Rahmen der Altersvorsorge einbezogen werden, ob eingehende Rückversicherungen herausgerechnet werden, das verwendete Währungsjahr sowie ob ein rollierender Fünfjahresdurchschnitt oder eine Einzeljahresbetrachtung für Katastrophen herangezogen wird. Mordor wendet einen konsistenten Geltungsbereich an, verwendet konstante Währung und aktualisiert jährlich, sodass unsere Basislinie für 2025 sowohl aktuell als auch vergleichbar bleibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 53,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 51,38 Mrd. (2025) | Regional Consultancy A | Schließt rein digitale Versicherer aus und verwendet den Katastrophendurchschnitt des Vorjahres |

| USD 49,14 Mrd. (2024) | Global Consultancy B | Verwendet Kassakurs, lässt kollektive Lebensversicherungsprämien aus, aktualisiert zweijährlich |

Der Vergleich zeigt, dass die Zahlen zwar eng beieinanderliegen, Unterschiede in Geltungsbereich und Aktualisierungsentscheidungen jedoch die verbleibenden Abweichungen erklären. Mordors disziplinierter, jährlich aktualisierter Ansatz, der auf transparenten Variablen basiert, bietet Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des australischen Lebens- und Nichtlebensversicherungsmarktes bis 2031?

Es wird prognostiziert, dass er 69,95 Milliarden USD erreichen wird.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die Gruppenlebensversicherung, unterstützt durch Rentenreformen, expandiert mit einer CAGR von 5,72 %.

Wie gestalten digitale Kanäle den Vertrieb neu?

Online- und eingebettete Plattformen verzeichnen eine CAGR von 4,55 %, indem sie Akquisitionskosten senken und personalisierte Angebote am Bedarfspunkt liefern.

Welche Technologien setzen Versicherer zur Steuerung von Klimarisiken ein?

Echtzeit-Hagelmodellierung, IoT-Sensoren und parametrische Auslöser ermöglichen dynamische Preisgestaltung und schnellere Katastrophenauszahlungen.

Wie wirken sich niedrige Zinsen auf Lebensversicherer aus?

Gedämpfte Anleiherenditen komprimieren Anlagespreads bei garantierten Produkten und veranlassen eine Verlagerung hin zu fondsgebundenen und reinen Risikoversicherungsangeboten.

Seite zuletzt aktualisiert am: