Marktgröße und Marktanteile der Lebens- und Nichtlebensversicherung im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

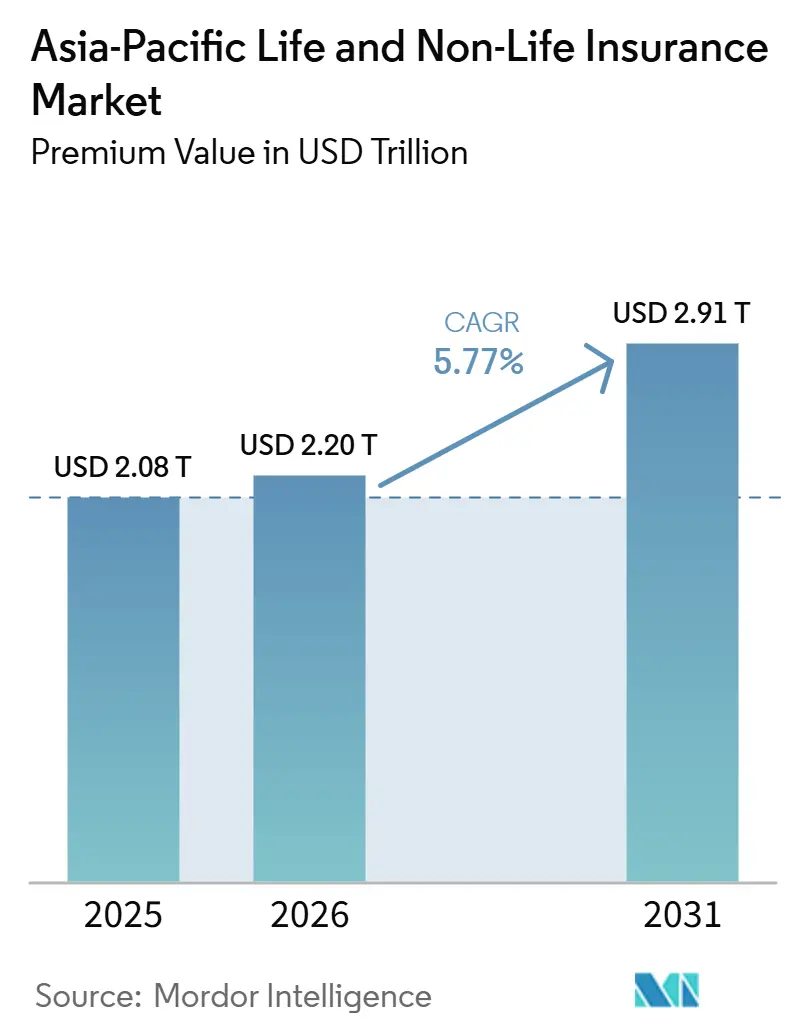

| Marktgröße im Basisjahr (2025) | 2.08 Billionen US-Dollar |

| Marktgröße (2026) | 2.20 Billionen US-Dollar |

| Marktgröße (2031) | 2.91 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

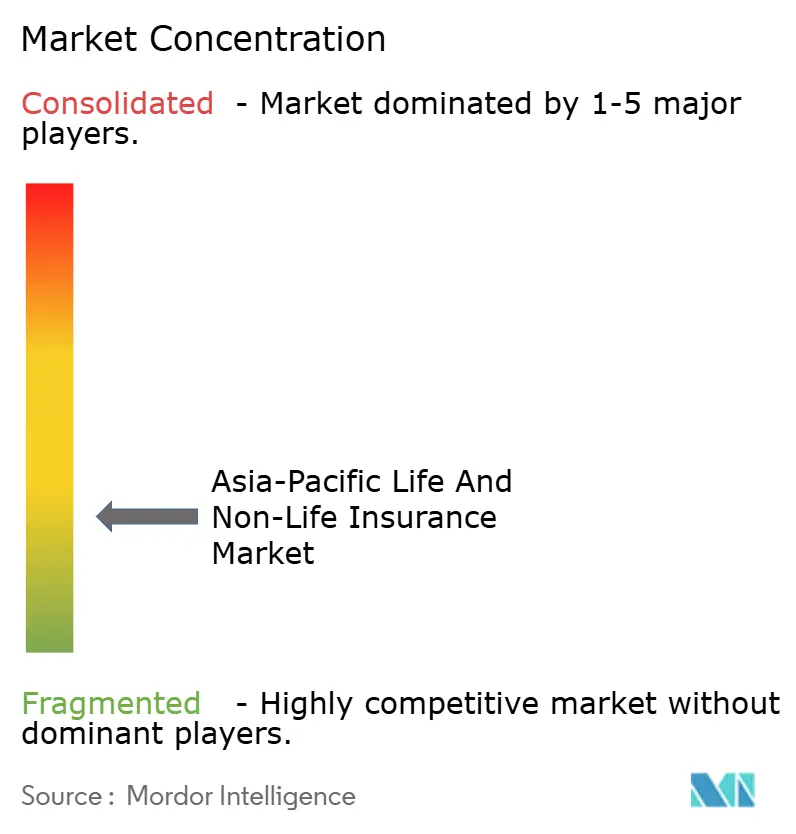

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Lebens- und Nichtlebensversicherungen gemessen am Prämienvolumen wird voraussichtlich im Jahr 2025 USD 2,08 Billionen, im Jahr 2026 USD 2,20 Billionen betragen und bis 2031 USD 2,91 Billionen erreichen, mit einer CAGR von 5,77 % von 2026 bis 2031.

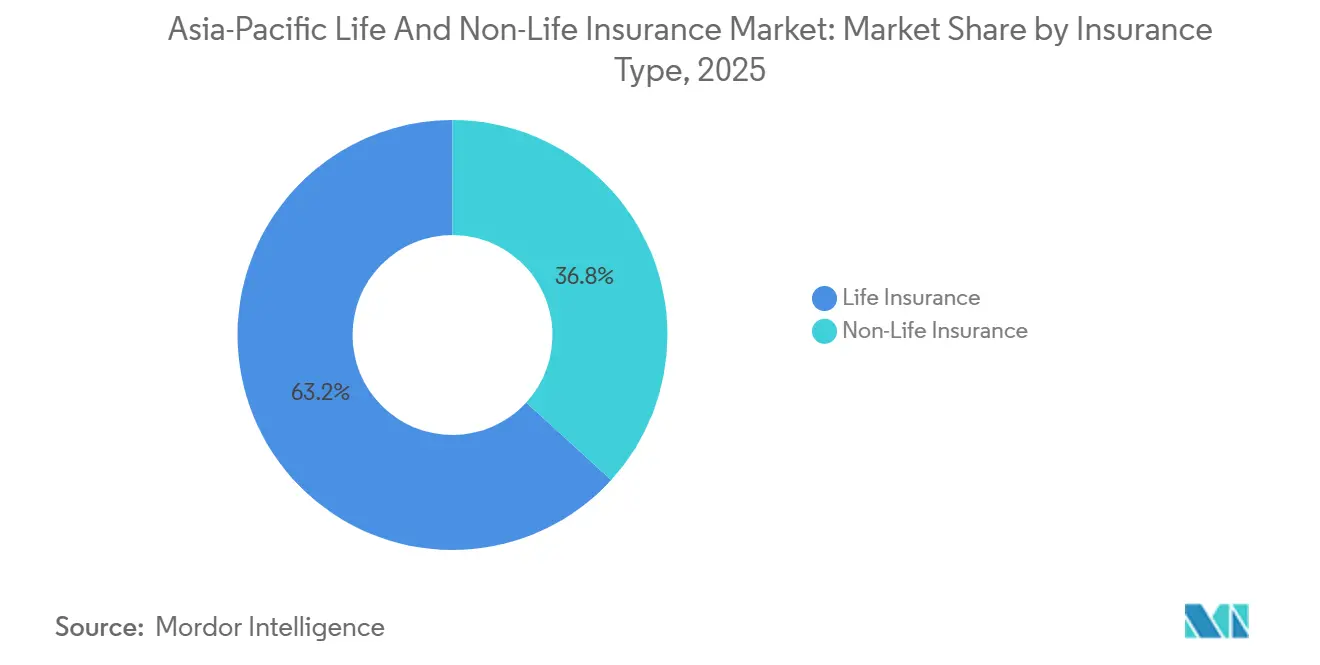

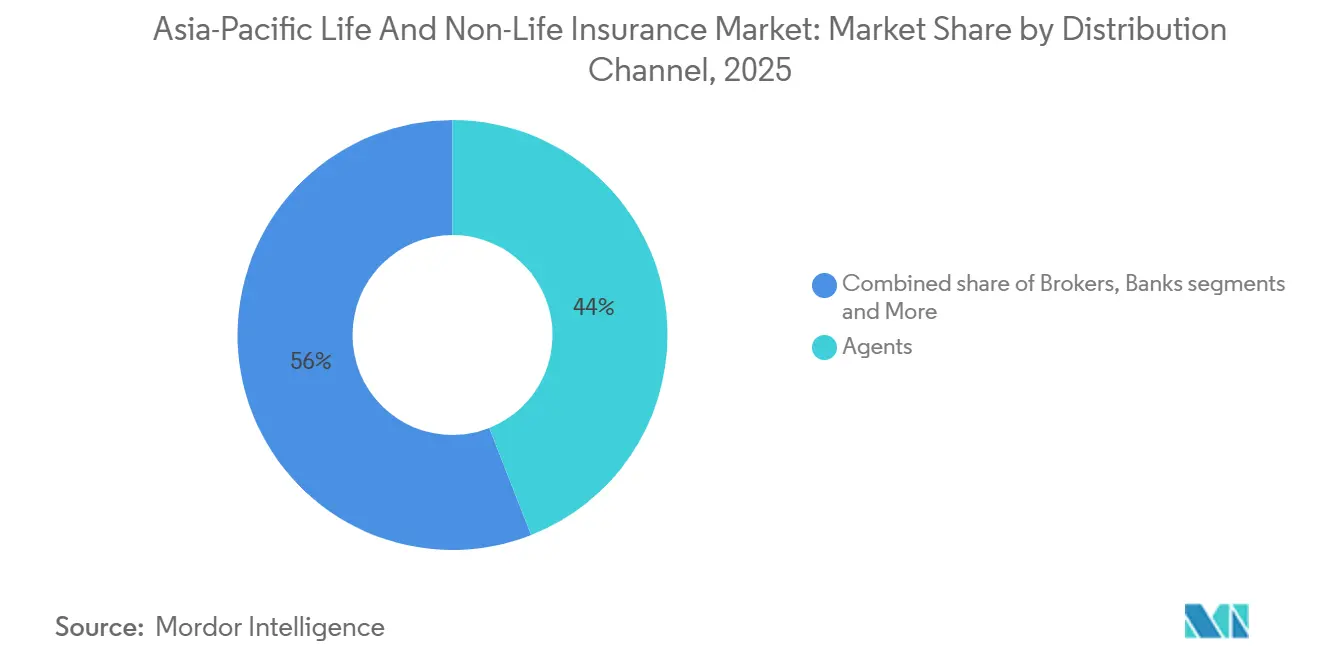

Die solide Nachfrage nach Schutzprodukten, rentengebundenen Sparanlagen und Krankenversicherungsschutz stützt das Wachstum weiterhin, trotz Gegenwind durch erhöhte Kostensteigerungen bei Gesundheitsansprüchen und strengere Rückversicherungsbedingungen in verlustbetroffenen Märkten. Die Lebensversicherung hatte im Jahr 2025 einen Umsatzanteil von 63 %, begünstigt durch Chinas Marktgröße und die Erholung von Altersvorsorge- und Sparpolicen in Japan und Südkorea. Innerhalb der Nichtlebensversicherungssparten ist die Krankenversicherung mit einer Wachstumstrajektorie von 9,10 % bis 2031 herausragend, angetrieben durch medizinische Trendquoten, die in mehreren Märkten die Prämienanpassungen übersteigen. Der digitale und eingebettete Vertrieb skaliert schnell und wächst jährlich um 14,50 %, da Super-Apps, Digitalbanken und Mobile-First-Versicherer das Onboarding und die Policenverwaltung auf Benutzerfreundlichkeit und Geschwindigkeit ausrichten. Das Kraftfahrzeugrisiko steigt mit der Einführung von Elektrofahrzeugen, während sich der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum auch an Preiszyklen für Klimarisiken anpasst, bei denen Ratenänderungen nun stärker durch lokale Schadensaktivitäten als durch regionsweite Kapazitätstrends bestimmt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Versicherungsart führte die Lebensversicherung im Jahr 2025 mit einem Marktanteil von 63,21 % am Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, während der Krankenversicherungsschutz bis 2031 mit einer CAGR von 9,10 % wächst.

- Nach Vertriebskanal behielten Agenturnetze im Jahr 2025 einen Anteil von 44,03 % an der Marktgröße für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, während digitale Direktkanäle mit einer CAGR von 14,50 % bis 2031 am schnellsten wachsen.

- Nach Geografie entfiel im Jahr 2025 auf China ein Anteil von 47,55 % an der Marktgröße für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, während Indien mit 8,80 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

- Nach Kundensegment hielten Privatkunden im Jahr 2025 einen Anteil von 69,32 % am Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, während auf das Firmensegment ausgerichtete Policen bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Lebens- und Nichtlebensversicherung im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der privaten Krankenversicherung inmitten medizinischer Inflation und Lücken im öffentlichen System | +1.8% | Städte der zweiten und dritten Ebene in China, städtische und ländliche Gebiete Indiens, Indonesien, Malaysia, Thailand, die Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Erholung des Lebensschutzes und der Altersvorsorge unter günstigen Zinssätzen und Rentenreformen | +1.4% | Japan, China, Südkorea, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum des Kraftfahrzeugrisikos und Einführung von Telematik sowie nutzungsbasierter Preisgestaltung durch Elektrofahrzeuge | +0.9% | China, Indien, Singapur, Thailand, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Neubepreisung von Klima- und Katastrophenrisiken, die Sach- und Ingenieurprämien anheben | +0.7% | Japan, Australien, Philippinen, Taiwan, Thailand, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Versicherung über Super-Apps und Echtzeit-Zahlungsschienen zur Skalierung von Mikroversicherungsschutz | +0.6% | Indonesien, Singapur, China, Vietnam, Philippinen, Malaysia, Indien | Mittelfristig (2–4 Jahre) |

| IFRS 17 und RBC-Modernisierung ermöglichen Produktneugestaltung und datengesteuerten Vertrieb | +0.4% | Hongkong, Singapur, Südkorea, Malaysia, Taiwan, China und Indien ab 2026 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der privaten Krankenversicherung inmitten medizinischer Inflation und Lücken im öffentlichen System

Die Krankenversicherungsprämien in Indien stiegen im Januar 2026 im Jahresvergleich um 27,17 %, unterstützt durch eine Senkung der GST auf Einzelhandelspolicen von 18 % auf 5 % und eine stärkere Inanspruchnahme von Ayushman Bharat, was die gebuchten Bruttoprämien um 37,78 % steigerte[1]Insurance Business, "Krankenversicherungsprämien in Indien steigen zu Beginn des Jahres 2026," insurancebusinessmag.com. Aon berichtete, dass der medizinische Trend in Indien für 2026 bei 11,5 % liegt, höher als der globale Durchschnitt, und stellte fest, dass die meisten Verbraucher zu höheren Deckungsgrenzen wechseln, um die Kosten chronischer Erkrankungen und Spezialbehandlungen zu bewältigen. In China werden die medizinischen Trendquoten für 2026 auf 11,1 % prognostiziert, und Versicherer schwenken auf partizipative Gesundheitsprodukte mit niedrigeren Garantien um, da die Referenzzinssätze im Laufe des Jahres 2025 gesunken sind, um die Produktökonomie an ein Niedrigzinsumfeld anzupassen und gleichzeitig der Schadenskostensteigerung zu begegnen. Singapur, Malaysia und die Philippinen verzeichnen einige der steilsten medizinischen Trendquoten für 2026 in der Region, wobei Regulierungsbehörden durch Zuzahlungen und Selbstbehalte zur Kostenbeteiligung beitragen, um Inanspruchnahme und Betrug einzudämmen. Swiss Re schätzte die Gesundheitsschutzlücke Asiens auf 258 Milliarden USD in Prämienäquivalenten zum Stand 2024, was erheblichen Spielraum für private Deckung, Mikropolicen und Gruppenversicherungen zur Ausweitung des Zugangs signalisiert[2]Swiss Re, "Asien Lebens- und Gesundheitsversicherung Verbraucherumfrage 2025," swissre.com. Politische Rahmenbedingungen wie Malaysias Fahrplan für erschwingliche Gesundheitsversorgung und selektive Verzögerungen bei der Einführung von Mitversicherungspflichten in Indonesien deuten auf eine anhaltende Balance zwischen Erschwinglichkeit, Nachhaltigkeit und einer breiteren Abdeckung hin.

Erholung des Lebensschutzes und der Altersvorsorge unter günstigen Zinssätzen und Rentenreformen

Japans Lebensversicherungssektor befindet sich auf einem Wachstumspfad von 5,4 % bis 2030 und wird direkte gebuchte Prämien von 337,7 Milliarden USD erreichen, da sich die Renditen nach der Politikwende von 2024 verbessert haben und die gutgeschriebenen Zinssätze auf yen-denominierte Sparprodukte angehoben wurden. Chinas landesweite freiwillige persönliche Rentenversicherung, die im Dezember 2024 mit Steueranreizen und einer günstigen Auszahlungsstruktur eingeführt wurde, verzeichnete bis November 2024 72,8 Millionen Kontoeröffnungen, und die frühe Unternehmensadoption signalisiert ein wachsendes Interesse an ergänzenden Altersvorsorgeplänen. Südkorea schlug vor, die Beiträge zum nationalen Rentenversicherungssystem ab 2026 schrittweise von 9 % auf 13 % zu erhöhen, mit dem Ziel einer längeren Fondssolvenz und einer verbesserten Einkommensersatzquote. Indiens Rentenreformen führten längere Wartezeiten für bestimmte Auszahlungen und eine Mindestguthabenregel ein, während die im September 2025 festgelegte GST-Befreiung auf Lebens- und Krankenversicherungsprämien die Erschwinglichkeit und den langfristigen Zinseszinseffekt verbessert. Die demografische Alterung in Japan und Südkorea sowie Indiens wachsende Seniorenkohorte verstärken die anhaltende Nachfrage nach Renten, Gesundheitszusatzversicherungen und schutzgebundenen Sparpolicen im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum.

Wachstum des Kraftfahrzeugrisikos und Einführung von Telematik sowie nutzungsbasierter Preisgestaltung durch Elektrofahrzeuge

Die Prämien für Fahrzeuge mit neuer Energie in China stiegen 2025 um 34 %, doch steigende Reparatur- und Batterieersatzkosten trieben die Schadensquoten im Kraftfahrzeugbereich in die Höhe, was Versicherer zur Einführung nutzungsbasierter Preisgestaltung und fortschrittlicher Schadenautomatisierung drängt[3]Insurance Journal, "Chinas Elektrofahrzeugboom belastet Kfz-Versicherer mit Verlusten," insurancejournal.com. Indiens Regulierungsbehörde ermöglichte Pay-as-you-drive- und Pay-how-you-drive-Modelle, die sicherere und weniger gefahrene Kraftfahrer bei der Verlängerung mit Prämienrabatten belohnen, was die Segmentierung stärkt und den Preis mit dem Verhalten in Einklang bringt. Grab erhielt im Mai 2025 eine Allgemeinversicherungslizenz in Singapur und beabsichtigt, Echtzeit-Fahrt- und Fahrdaten einer großen Fahrerbasis zu nutzen, um nutzungsbasierte Kraftfahrzeugdeckung in einem Markt anzubieten, in dem die Kraftfahrzeugprämien aufgrund von Inflation und Elektrofahrzeugdurchdringung gestiegen sind. Chinesische Regulierungsbehörden erließen Reparierbarkeits- und Zugangsrichtlinien, um Kosten zu senken und die Ablehnung von Deckungsansprüchen bei Pflichtversicherungen zu verhindern, während Automobilhersteller wie BYD und Tesla ihre Beteiligung an Zeichnung und datengestützten Diensten ausbauten. Südostasien verzeichnet weiterhin Dynamik bei Telematik- und eingebetteten Angeboten, die Mobilität mit bedarfsgerechter Deckungsausstellung verbinden und das kurzfristige Risikowachstum im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum stärken. Versicherer verfeinern auch das Produktdesign rund um Elektrofahrzeugrisiken, wie Batteriebrände und Spezialteile, um Schadensquoten zu stabilisieren, wobei neue Marktteilnehmer Portfolios aufbauen, die auf die Elektrofahrzeugchance ausgerichtet sind.

Neubepreisung von Klima- und Katastrophenrisiken, die Sach- und Ingenieurprämien anheben

Im asiatisch-pazifischen Raum wurden 2025 Katastrophenschäden von 73 Milliarden USD verzeichnet, von denen nur 12,3 % versichert waren, was die Risikobepreisung gegenüber lokalen Schadensmustern und der Kapitalposition der Erstversicherer sensibel hält. Die Sach-Katastrophenraten sanken auf risikoadjustierter Basis bei mehreren Konten, bei denen die jüngsten Schadenerfahrungen gedämpft blieben, während Rückversicherer die Preisgestaltung von einer zuvor harten Marktbasis aus weiter mäßigten. Der australische Zyklonpool erhielt 111.860 Ansprüche, doch die durchschnittlichen Prämien in Hochrisikogebieten sanken seit der Einführung des Pools, was zeigt, wie gezielte Kapazitäten Ergebnisse stabilisieren können. Japans Erneuerungen im April 2025 verzeichneten risikoadjustierte Ratensenkungen von 10–15 % bei Katastrophen und verbesserte Erdbebenprovisionskonditionen, was auf eine Normalisierung nach vergangenen schweren Taifunsaisons hindeutet. Regional unterstützten alternatives Kapital und starke Rückversicherungsbilanzen die Wahlmöglichkeiten für Zedenten in verlustfreien Programmen, während verlustbetroffene Märkte strengere Konditionen und höhere Anknüpfungspunkte verzeichneten. Diese Divergenz stärkt die Zeichnungsdisziplin und fördert Investitionen in die Risikominderung in den Sach- und Ingenieursparten des Marktes für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückversicherungskapazität und enge Konditionen erhöhen NatCat- Raten und Selbstbehalte | -0.5% | Thailand, Taiwan, Philippinen, Vietnam, Indonesien, katastrophengefährdete Märkte | Kurzfristig (≤ 2 Jahre) |

| Verhaltensregeln für Bancassurance schränken den Verkauf anlagegebundener Produkte ein | -0.7% | Vietnam, Hongkong, Philippinen, China, Indien | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei Gesundheitsansprüchen übersteigt Prämienanpassungen | -0.6% | Indien, Singapur, Malaysia, Philippinen, China | Kurzfristig (≤ 2 Jahre) |

| Umsetzungsreibungen bei IFRS 17 und RBC bei mittelgroßen Versicherern | -0.3% | Hongkong, Singapur, Malaysia, Südkorea; China und Indien ab 2026 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückversicherungskapazität und enge Konditionen erhöhen NatCat-Raten und Selbstbehalte und belasten die Erschwinglichkeit

Die Katastrophenschäden von 73 Milliarden USD im asiatisch-pazifischen Raum im Jahr 2025 umfassten nur 9 Milliarden USD an versicherten Auszahlungen, was eine große unversicherte Lücke hinterlässt, die den Appetit einschränkt, Kapazitäten zu Preisen bereitzustellen, die diese Lücke schnell schließen würden[4]The Business Times, "Nur 12,3 % der Naturkatastrophenschäden im asiatisch-pazifischen Raum für 2025 waren versichert," businesstimes.com.sg. Taiwans Erdbeben der Stärke 7,2 im April 2024 verursachte Gesamtschäden von 1,3 Milliarden USD mit erheblichen Betriebsunterbrechungen, was bei nachfolgenden Erneuerungen im Vergleich zu Märkten mit günstiger Schadenerfahrung zu höheren Preisen und strengeren Konditionen führte. Thailand verzeichnete ebenfalls Ratenerhöhungen nach seismischen Aktivitäten und Taifunen, selbst als das globale Rückversicherungskapital Ende 2025 Rekordniveaus erreichte. Das Sachversicherungssegment auf den Philippinen verzeichnet ein stärkeres Wachstum, sieht sich jedoch mit steigenden Ansprüchen konfrontiert, die mit wiederkehrenden schweren Unwettern zusammenhängen, wobei Versicherer die Deckungsbreite gegen Erschwinglichkeitsdruck abwägen. Australiens Zyklonpool verzeichnete 2025 hohe Anspruchsvolumina, doch staatlich gestützte Kapazitäten halfen, die Prämien in Hochrisikogebieten im Vergleich zum Zeitraum vor der Einführung des Pools zu senken. Bei den Erneuerungen im Januar 2026 war für viele verlustfreie Konten eine Abschwächung erkennbar, doch Selbstbehalte und Mitbeteiligungen stiegen, und bestimmte katastrophengefährdete Zedenten sahen sich mit stabilen bis zweistelligen Erhöhungen konfrontiert, was die heterogenen Ergebnisse innerhalb des Marktes für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum unterstreicht.

Verhaltens- und Produktregeln für Bancassurance schränken den Verkauf anlagegebundener Produkte in ausgewählten Märkten ein

Vietnams gesetzliche Änderungen untersagten Banken die Verknüpfung von Versicherungsverkäufen mit Kernbankdienstleistungen, was mit einem Rückgang der Bancassurance-Einnahmen und einem Rückgang der Lebensversicherungsprämien zusammenfiel. Die Versicherungsbehörde Hongkongs begrenzte die Vermittlungsgebühren für partizipative Policen auf einen Richtwert von 50 % und führte eine Provisionsstreckung ein, um das Risiko von Falschberatung ab Januar 2026 zu reduzieren. Die Philippinen beschränken bestimmte Bancassurance-Aktivitäten auf lizenzierte Einrichtungen und begrenzen den Verkauf variabler fondsgebundener Produkte auf qualifizierte Finanzkonglomerate, was die Produktoptionen an Bankschaltern einschränkt. Indiens Versicherungsgesetzänderungen vom Dezember 2025 weiteten Lebensstil-Governance-Bestimmungen auf andere Versicherungsklassen aus und erhöhten ausländische Direktinvestitionen in Versicherer auf 100 %, was die Vertriebssteuerung und -aufsicht neu gestaltet. Singapur hat die Nutzung von Versicherungsmarken durch Dritte verschärft und volumenbasierte Vergütungen eingeschränkt, um Anreize mit fairen Handelserwartungen in Einklang zu bringen. Der kumulative Effekt ist ein stärker verhaltensorientiertes Umfeld, das den kurzfristigen Schwung bei anlagegebundenen Produkten dämpft und gleichzeitig Persistenz und besseren Nachverkaufsservice im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Krankenversicherungsprämien übertreffen die traditionelle Dominanz der Lebensversicherung

Die Lebensversicherung hielt im Jahr 2025 einen Anteil von 63,21 % am Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, gestützt durch die Nachfrage nach langfristigem Schutz, Renten und Sparprodukten in großen Märkten wie China und Japan. Die Marktgröße für Krankenversicherungen im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum soll bis 2031 mit einer CAGR von 9,10 % wachsen, da medizinische Inflation, die Prävalenz chronischer Krankheiten und regulatorische Anreize für Arbeitgeberdeckung sowohl die Häufigkeit als auch die Schwere von Ansprüchen erhöhen und die Prämienexpansion vorantreiben. Kraftfahrzeugsparten profitieren von höheren Fahrzeugverkäufen und der Durchdringung von Elektrofahrzeugen in China und ausgewählten ASEAN-Märkten, obwohl die mit Batterien und Spezialteilen verbundenen Schadenskosten eine Rentabilitätsherausforderung darstellen. Sachversicherungsprämien passen sich in katastrophengefährdeten Märkten an, wo Zeichnungsdisziplin und Rückversicherungsstrukturen die Raten- und Selbstbehaltsentscheidungen bei der Erneuerung steuern. Haftpflicht- und Spezialsparten wachsen von kleineren Basen aus, da sich die Präferenzen für den Risikotransfer von Unternehmen ausweiten, wobei die Einführung durch Maklerplatzierung und strukturierte Lösungen unterstützt wird.

Die Überperformance der Krankenversicherung ist dort sichtbar, wo Regulierungsbehörden und Arbeitgeber Zuzahlungen, Selbstbehalte und Planumgestaltungen einführen, um Kosten zu teilen und eine verantwortungsvolle Inanspruchnahme zu fördern. Indiens Einzelhandels-Krankenversicherungssegment beschleunigte sich in das Jahr 2026 auf dem Rücken eines Steuerentlastungsrückenwinds und eines besseren digitalen Onboardings, während die Gruppengesundheitserneuerungspreisgestaltung granularer geworden ist und Nutzungsdaten und Leistungsobergrenzen einbezieht. Kraftfahrzeugversicherer in China und Indien setzen verhaltensbasierte Preisgestaltung und Telematik ein, um Risiken zu differenzieren und Schadenstendenzen zu mindern, da sich Elektrifizierung und Nutzungsmuster weiterentwickeln. Der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum verzeichnet weiterhin Produktinnovationen bei Spar- und Schutzpolicen, da sich das Zinsumfeld ändert, wobei partizipative und fondsgebundene Strukturen Marktanteile gewinnen, wo garantierte Renditen gesenkt wurden. Diese Verschiebungen deuten auf einen stärker datengesteuerten und modularen Ansatz bei der Leistungsgestaltung bis 2031 in sowohl Lebens- als auch Nichtlebensportfolios im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum hin.

Nach Kundensegment: Firmengruppengesundheit gewinnt, da Arbeitgeber Inflation absorbieren

Privatkunden hielten im Jahr 2025 einen Wertanteil von 69,32 % in den Bereichen Einzellebensversicherung, Einzelkrankenversicherung, Kraftfahrzeug- und Sachversicherung, was die tief verwurzelte Verbrauchernachfrage und jahrzehntelange Sparbedürfnisse widerspiegelt. Firmensegmente, angeführt von der Gruppengesundheitsversicherung, sollen bis 2031 jährlich um 7,80 % wachsen, da Arbeitgeber flexible Leistungen, Zuzahlungsmodelle und eine strengere Plansteuerung einführen, um zweistellige medizinische Trendquoten in Märkten wie Singapur und Malaysia zu bewältigen. Indiens medizinischer Trend mäßigte sich in das Jahr 2026, doch die Einzelkrankenversicherungsprämien stiegen zu Jahresbeginn weiterhin stark an, während die Gruppengesundheitsversicherung aufgrund von Leistungsoptimierung und Schadenskontrollen in einem gleichmäßigeren Tempo expandierte. Nicht in Indien ansässige Inder kaufen mehr inländische Krankenversicherungspolicen, ermöglicht durch digitales Onboarding, Preisvorteile und die Verfügbarkeit von Familien-Floater-Plänen. Die Alterung in nordostasiatischen Märkten hält die Nachfrage nach Renten und Zusatzversicherungen für schwere Krankheiten sowohl im Einzel- als auch im Arbeitsumfeld aufrecht, während betriebliche Wellness- und Präventionsprogramme zum Standard werden, um Häufigkeit und Schwere zu dämpfen.

Die Firmennachfrage wird auch durch den Wettbewerb um Talente angetrieben, wobei ergänzende Leistungen zur Differenzierung in Märkten eingesetzt werden, die gesetzliche Gesundheitssysteme mit begrenztem Spielraum für erweiterte Dienste betreiben. Arbeitgeber wenden sich zunehmend an Schadensanalysen, Betrugskontrolle und Netzwerkmanagement, um die Stückkosten im Zaum zu halten, da Spezialarzneimittel und neue Verfahren die gedeckten Leistungen ausweiten. Versicherer richten Plandesigns auf Präventivversorgung aus, um nachgelagerte akute Episoden zu reduzieren, während sie digitale Tools einsetzen, um das Onboarding und den Service für Personalteams zu vereinfachen. Der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum erlebt daher eine schrittweise Verschiebung des Mixes hin zu unternehmensgeführten Plattformen, die Kostenteilung und langfristige Gesundheitsergebnisse neben traditionellen Einzelhandelsangeboten betonen. Diese Verschiebung stärkt die wiederkehrende Prämienstabilität in Gruppensparten und lässt gleichzeitig Raum für Einzelhandelsprodukte, um hochmotivierte Segmente im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum zu bedienen.

Nach Vertriebskanal: Digitale und eingebettete Modelle stören den agentengeführten Vertrieb

Agenten hielten im Jahr 2025 einen Anteil von 44,03 %, verankert durch beratungsgeführte Verkäufe im Lebensschutz und bei komplexen Bedürfnissen, während digitale und eingebettete Kanäle mit einer CAGR von 14,50 % bis 2031 am schnellsten wachsen, da Super-Apps, Digitalbanken und Online-Direktplattformen Transaktionsflüsse erfassen. Singapurs ausgewogener Vertriebsmix zeigt robuste Rollen für Bankvertreter, Finanzberater und gebundene Agenten, während neue Modelle wie Grabs nutzungsbasierter Kraftfahrzeugplan Fahrer innerhalb eines großen Mobilitätsökosystems ansprechen. Bancassurance bleibt in Märkten mit ausgereiften Bankpräsenzen wichtig, doch strengere Verhaltensregeln in Vietnam und Hongkong gestalten Anreize und Offenlegung um, was hochprovisionsabhängige Produkte verlangsamen könnte. Digitale Direktverkäufe steigen, da sofortige Zeichnung, automatisierter Service und eingebetteter bedarfsgerechter Versicherungsschutz die Konversionen ohne Filialinfrastruktur verbessern. Regulatorische Rahmenbedingungen erkennen nun neue Intermediäre wie Managing General Agents in Indiens Reformen von 2025 an, was operative Flexibilität für risikobehaftete Partnerschaften eröffnet.

Agenten bleiben für maßgeschneiderte Beratung unverzichtbar, insbesondere im Lebensschutz, bei schweren Krankheiten und der Rentenplanung, da viele Märkte strenge Lizenzen für persönliche Empfehlungen aufrechterhalten. Hybride Beratungsmodelle entstehen, da Banken gemeinsam mit Versicherungsspezialisten verkaufen und gebundene Agenten digitale Tools für die Kundenakquise und den Policenservice einsetzen. Eingebettete Versicherungen erweitern ihre Reichweite, indem sie einfache Deckungen in Checkout-Abläufe, Fahrdienst-Dashboards und mobile Geldbörsen integrieren, was die Akquisitionskosten senkt und die Annahmequoten im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum erhöht. Da sich die Verhaltensstandards für Vermittlungsgebühren, Provisionstiming und Markennutzung verschärfen, verschiebt sich der Kanalmix hin zu einer ausgewogenen Mehrkanalsteuerung anstatt eines dominanten Modells. Im Zeitraum 2026–2031 wird der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum wahrscheinlich einen erheblichen Agentenanteil beibehalten, während digitale und eingebettete Kanäle von einer kleineren Basis aus weiter skalieren.

Geografische Analyse

China behielt im Jahr 2025 eine regionale Position von 47,5 % am Marktanteil für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum, was die Größe und Tiefe seines Lebensversicherungssegments widerspiegelt, da Versicherer Produktgarantien und Vertrieb nach regulatorischen Veränderungen anpassen. Das Wachstum der Lebensversicherungsprämien war mit 1 % im frühen Teil des Jahres 2025 moderat, während die Nichtlebensversicherung um 5 % expandierte, da politische Anreize und die Einführung von Elektrofahrzeugen Kraftfahrzeug- und verwandte Deckungen unterstützten. Die Prämien für Fahrzeuge mit neuer Energie stiegen 2025 um 34 %, doch höhere Schadensquoten implizierten anhaltenden Druck zur Verfeinerung von Preisgestaltung und Schadensabwicklung. Die Neubepreisung in Sach- und Ingenieursparten wurde durch lokale Schadenerfahrungen und breitere Rückversicherungsbedingungen geleitet, wobei Zedenten in verlustfreien Portfolios im Vergleich zu Märkten mit hoher Schadenschwere verbesserte Konditionen sahen. Chinas Einführung freiwilliger persönlicher Rentenversicherungen soll die Rentennachfrage steigern und die Sparflüsse mittelfristig im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum stabilisieren.

Indien ist der am schnellsten wachsende große Markt bis 2031 und profitiert von politischer Unterstützung durch höhere Obergrenzen für ausländische Direktinvestitionen, Modernisierung der Unternehmensführung und gezielte Steueränderungen, die die Erschwinglichkeit von Lebens- und Gesundheitsprodukten verbessern. Die Krankenversicherungsprämien stiegen zu Beginn des Jahres 2026 aufgrund von GST-Senkungen auf Einzelhandelspolicen und einer breiteren Einführung in einkommensschwächeren Segmenten im Rahmen nationaler Programme, während Gruppengesundheitserneuerungen weiterhin Zuzahlungen und Selbstbehalte verfeinern. Japans Lebensversicherungsmarkt soll bis 2030 mit 5,4 % auf 337,7 Milliarden USD wachsen, da Versicherer Allokationen in höher rentierliche festverzinsliche Wertpapiere verlagern und die gutgeschriebenen Zinssätze auf Yen-Policen auffrischen. Regulatorische Arbeiten an Offshore-Rückversicherungsstrukturen und einem wirtschaftswertbasierten Solvenzregime leiten das Kapitalmanagement für Japans Lebensversicherer und Rückversicherer. Der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum in diesen Volkswirtschaften richtet Produktstrategien auf Zinsbewegungen, demografischen Druck und Kapitalrahmen aus, um das Wachstum bis 2031 zu stabilisieren.

Südostasien bietet ein vielfältiges Bild mit Singapurs Lebensversicherungsmarkt, der 2025 um 11,3 % gestiegen ist und eine starke Nachfrage nach integrierten Gesundheitsplänen verzeichnet, Malaysias Takaful-Wachstum, der Stabilisierung des Lebensversicherungswachstums in Thailand, der Rückkehr zur Expansion in Indonesien und dem Anstieg auf den Philippinen im Jahr 2025. Hongkongs RBC-Regime trat in Kraft und beeinflusst bereits Produkt- und Vermögensallokation, da Unternehmen Kapitalstrategien unter dem neuen Drei-Säulen-Rahmen verfeinern. Australiens Zyklonpool erweist sich als wirksam bei der Senkung von Prämien für Hochrisikoregionen, auch wenn die Anspruchsvolumina 2025 gestiegen sind, was den Zugang und die Erschwinglichkeit in katastrophengefährdeten Gemeinschaften unterstützt. In all diesen Geografien sind Gesundheitskostentrends, Katastrophenexposition und Gewinne im digitalen Vertrieb die sichtbarsten Einflussfaktoren auf den Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum bis zum Horizont 2026–2031.

Wettbewerbslandschaft

Der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum weist auf regionaler Ebene eine moderate bis hohe Fragmentierung mit Konzentrationstaschen nach Ländern auf, wobei Chinas führende Lebensversicherer und Japans Top-Nichtlebensversicherungsgruppen erhebliche lokale Anteile halten, während südostasiatische Märkte stärker verteilt bleiben. Strategische Aktivitäten konzentrieren sich auf drei Muster, die nun in der Region verbreitet sind, darunter die Digitalisierung gebundener und Bankkanäle, eingebettete Modelle bei Super-Apps und Digitalbanken sowie Nischenspezialisten, die Kapazitäten in parametrischen, Cyber- und grünen Risikolösungen aufbauen. Der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum wird auch durch lokale regulatorische Zeitpläne wie die RBC-Implementierung und die IFRS-17-Einführung beeinflusst, die Preisgestaltung, Produktdesign und Rückversicherungsnutzung prägen. Unternehmen mit stärkeren Bilanzen und agilen digitalen Plattformen sind positioniert, um Marktanteile zu konsolidieren, da Compliance- und Datenverwaltungsanforderungen steigen.

Mehrere hochkarätige Schritte in den Jahren 2025 und 2026 veranschaulichen das Tempo des Wandels. Grab erhielt eine Allgemeinversicherungslizenz in Singapur, als es ein nutzungsbasiertes Kraftfahrzeugangebot für seine Fahrerbasis vorbereitete, was zeigt, wie eingebettete Modelle Platzhirsche im Privatkundenbereich herausfordern können. BNP Paribas Tianxing trat im Januar 2026 in Chinas Sach- und Unfallversicherungsmarkt ein mit einem Produktsortiment, das auf das Elektrofahrzeugökosystem zugeschnitten ist und die Zeichnung mit dem Wachstum bei Fahrzeugen mit neuer Energie in Einklang bringt. Japans Versicherer optimierten weiterhin Katastrophen-Rückversicherungsprogramme und sponserten Risikotransferinstrumente, da sich die Preisgestaltung von einer hohen Basis bei den April-Erneuerungen normalisierte.

Verhaltens- und Kapitalrahmen prägen das Wettbewerbsverhalten in wichtigen Zentren. Hongkongs RBC-Programm veranlasst Verfeinerungen bei Investitionsmixen, insbesondere für langfristige Verbindlichkeiten, und fördert Produktverschiebungen von hohen Garantien hin zu partizipativen und fondsgebundenen Strukturen im Lebensversicherungsbereich. Bancassurance-Regeln werden in Märkten verschärft, die bessere Kundenergebnisse anstreben, was vorübergehend das Neugeschäft in hochprovisionsabhängigen Produktkategorien reduzieren und den Schwerpunkt auf Service und Persistenz verlagern kann. In ganz Asien-Pazifik sind die Akteure, die rigorose Zeichnung, regelkonformes Vertriebsökonomie und automatisierte Servicefähigkeiten kombinieren, besser positioniert, um inkrementelle Marktanteile im Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum bis 2031 zu gewinnen.

Marktführer der Lebens- und Nichtlebensversicherungsbranche im asiatisch-pazifischen Raum

Ping An Insurance Group

China Life Insurance Co.

AIA Group

Life Insurance Corp. of India

Tokio Marine Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BNP Paribas Tianxing Property and Casualty Insurance nahm in China den Betrieb mit einem Kfz-Versicherungsproduktportfolio auf, das für das Ökosystem der Fahrzeuge mit neuer Energie konzipiert wurde

- Dezember 2025: Indiens Sabka Bima Sabki Raksha Act 2025 trat in Kraft, erhöhte ausländische Direktinvestitionen in Versicherer auf 100 % und vereinfachte mehrere Governance- und Kapitalanforderungen, um ausländische Investitionen anzuziehen

- Mai 2025: GrabInsure erhielt eine Allgemeinversicherungslizenz von der Monetary Authority of Singapore und trat dem General Insurance Association bei, als es sich darauf vorbereitete, nutzungsbasierte Kraftfahrzeugangebote für Fahrer in ganz Südostasien einzuführen.

- Juli 2025: Singlife ging eine Partnerschaft mit GXS Bank ein, um beim Investieren innerhalb von GXS Invest einen kostenlosen Gruppenunfallschutz am Investitionspunkt einzubetten

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den asiatisch-pazifischen Lebens- und Nichtlebensversicherungsmarkt als die gesamten gebuchten Bruttoprämien, die von zugelassenen Versicherern über alle Lebensprodukte (Risikolebens-, Kapitallebens-, Erlebens-, fondsgebundene und Gruppenversicherungen) und Nichtlebensklassen (Kraftfahrzeug, Sach- und Katastrophenversicherung, Kranken-, Unfallversicherung, Marine, Luftfahrt, Ernte und Spezialversicherungen) generiert werden. Die Zahlen sind in US-Dollar des jeweiligen Jahres ausgedrückt und erfassen die Aktivitäten in China, Indien, Japan, Südkorea, ASEAN, Australien und den übrigen regionalen Märkten.

Ausschluss aus dem Geltungsbereich: Rückversicherungsabtretungen und eingehende Retrozessionsströme werden aus der Marktgrößenbestimmung herausgehalten, um eine Doppelzählung über Trägerebenen hinweg zu vermeiden.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- Sonstige Versicherungen

- Nach Kundensegment

- Privatkunden

- Firmenkunden

- Nach Vertriebskanal

- Makler

- Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

- Nach Geografie

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Underwriter, Bancassurance-Leiter, Insurtech-Gründer und Marktaufseher in sechs wichtigen Volkswirtschaften. Diese Gespräche validierten Verschiebungen im Channel-Mix, durchschnittliche Policenwerte und Trends bei der digitalen Nutzung, während sie Grauzonen in Regulierungsstatistiken klärten und unsere Annahmen zu Stornoquoten und Schadensinflation im Gesundheitsbereich verfeinerten.

Desk Research

Unsere Analysten begannen mit hochfrequenten Regulierungseinreichungen und statistischen Jahrbüchern, die von Behörden wie der China Banking and Insurance Regulatory Commission, der Insurance Regulatory and Development Authority of India, der Financial Services Agency of Japan und der Australian Prudential Regulation Authority herausgegeben werden und geprüfte Prämienvolumina sowie Solvabilitätsdaten liefern. Makrotreiber, BIP pro Kopf, Haushaltssparquoten und demografische Alterungsquoten wurden aus den Datenbanken der Weltbank, der Asian Development Bank und des IWF zusammengestellt.

Zur Anreicherung der Wettbewerbsanalyse haben wir Offenlegungen auf Trägerebene über D&B Hoovers abgerufen, tägliche Nachrichten auf Dow Jones Factiva verfolgt und versicherungsmathematische Fachzeitschriften sowie Branchenverbandsbriefings des Life Insurance Council of Australia und der General Insurance Association of Singapore ausgewertet. Zahlreiche weitere Spezial- und Regierungsquellen wurden konsultiert; die obige Liste ist illustrativ und nicht abschließend.

Marktgrößenbestimmung & Prognose

Die Ausgangsbasis wird durch eine Top-down-Rekonstruktion der regionalen Prämienvolumina ermittelt, beginnend mit den Gesamtwerten der Länderregulierungsbehörden, die anschließend nach Sparte segmentiert und anhand durchschnittlicher Jahreskurse umgerechnet werden. Selektive Bottom-up-Aggregationen der zwanzig größten Versicherer, gestützt auf Agenturkanal-Checks und stichprobenartige Tests des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen, verankern und korrigieren die Gesamtwerte. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören die Versicherungsdurchdringung (% des BIP), der Anteil der über 65-Jährigen, das Wachstum des verfügbaren Einkommens, der Kraftfahrzeugbestand und der Anteil der online ausgestellten Policen. Eine multivariate Regression, kreuzvalidiert anhand einer Szenarioanalyse des Tempos regulatorischer Reformen, liefert den Prognosepfad für 2025–2030. Datenlücken, wie fehlende Offenlegungen von Gegenseitigkeitsversicherern, werden durch Peer-Benchmarks und Expertenschätzungen vor der abschließenden Konsolidierung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung, ein historisches Backcasting und eine zweistufige Analysten-Überprüfung. Wenn Anomalien voreingestellte Schwellenwerte überschreiten, werden die Befragten erneut kontaktiert. Das Modell wird jährlich aktualisiert, wobei Ad-hoc-Aktualisierungen durch wesentliche politische oder Währungsereignisse ausgelöst werden, um sicherzustellen, dass Kunden eine aktuelle, qualitätsgeprüfte Übersicht erhalten.

Warum Mordors Ausgangsbasis für den asiatisch-pazifischen Lebens- und Nichtlebensversicherungsmarkt standhält

Veröffentlichte Versicherungsschätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Prämiendefinitionen, geografische Körbe oder Aktualisierungsrhythmen wählen. Indem Mordor jede Zahl an regulatorisch verifizierten Prämienvolumina verankert und systematisch validierte Anpassungen schichtet, liefert Mordor eine ausgewogene, transparente Ausgangsbasis.

Wesentliche Treiber für Abweichungen gegenüber anderen Anbietern umfassen eine begrenzte Länderabdeckung, den Ausschluss von Lebensversicherungs- oder Gegenseitigkeitssegmenten, eine inkonsistente Währungsumrechnung sowie kürzere Aktualisierungszyklen, die jüngste Prämienanstiege in China und Indien nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,00 Billionen (2025) | Mordor Intelligence | - |

| USD 523,15 Milliarden (2024) | Regionales Beratungsunternehmen A | Deckt nur die zehn größten Märkte ab; schließt Gegenseitigkeitsversicherer und Anpassungen für eingehende Rückversicherungen aus |

| USD 479,7 Milliarden (2023) | Fachzeitschrift B | Konzentriert sich ausschließlich auf Nichtlebensprämien; schließt Lebensversicherungssparten und Währungsharmonisierung aus |

| USD 2,7 Milliarden (2024) | Branchentracker C | Stützt sich auf eine kleine Stichprobe börsennotierter Träger; schließt staatliche und genossenschaftliche Versicherer aus |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, Variablenausstattung und jährlicher Aktualisierungszyklus einen verlässlichen Benchmark liefern, den Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Lebens- und Nichtlebensversicherungen im asiatisch-pazifischen Raum betrug im Jahr 2025 2,08 Billionen USD und soll bis 2031 bei einer CAGR von 5,77 % über den Zeitraum 2026–2031 einen Wert von 2,91 Billionen USD erreichen.

Welche Versicherungsart wächst im asiatisch-pazifischen Raum bis 2031 am schnellsten?

Die Krankenversicherung innerhalb der Nichtlebensversicherungssparten wächst am schnellsten, unterstützt durch hohe medizinische Trendquoten, Kostenteilungsreformen und eine breitere Arbeitgeberdeckung.

Wie verschieben sich die Vertriebskanäle in der asiatisch-pazifischen Versicherungsbranche?

Agenten führen weiterhin nach Wert, aber digitale und eingebettete Modelle expandieren mit einer CAGR von 14,50 % bis 2031, angeführt von Super-Apps, Digitalbanken und direkten Online-Plattformen.

Welche Märkte sind im regionalen Prämienpool am einflussreichsten?

China bleibt der größte nach Anteil, Japan ist im Lebensversicherungsbereich bedeutend, und Indien ist der am schnellsten wachsende große Markt bis 2031 unter unterstützenden Reformen und digitaler Einführung.

Welche Rückversicherungs- und Katastrophendynamiken prägen die Preisgestaltung kurzfristig?

Die Kapazität ist für verlustfreie Programme mit Abschwächung für viele Konten ausreichend, doch verlustbetroffene Märkte sehen strengere Konditionen, höhere Selbstbehalte und mehr Disziplin bei Anknüpfungspunkten.

Wie beeinflussen Renten- und Zinsverschiebungen Lebensversicherungsprodukte in der Region?

Höhere langfristige Renditen und Rentenreformen in Japan, China und Südkorea heben gutgeschriebene Zinssätze an, fördern partizipative Designs und unterstützen die Rentennachfrage bis 2031.

Seite zuletzt aktualisiert am: