Palmitinsäure-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

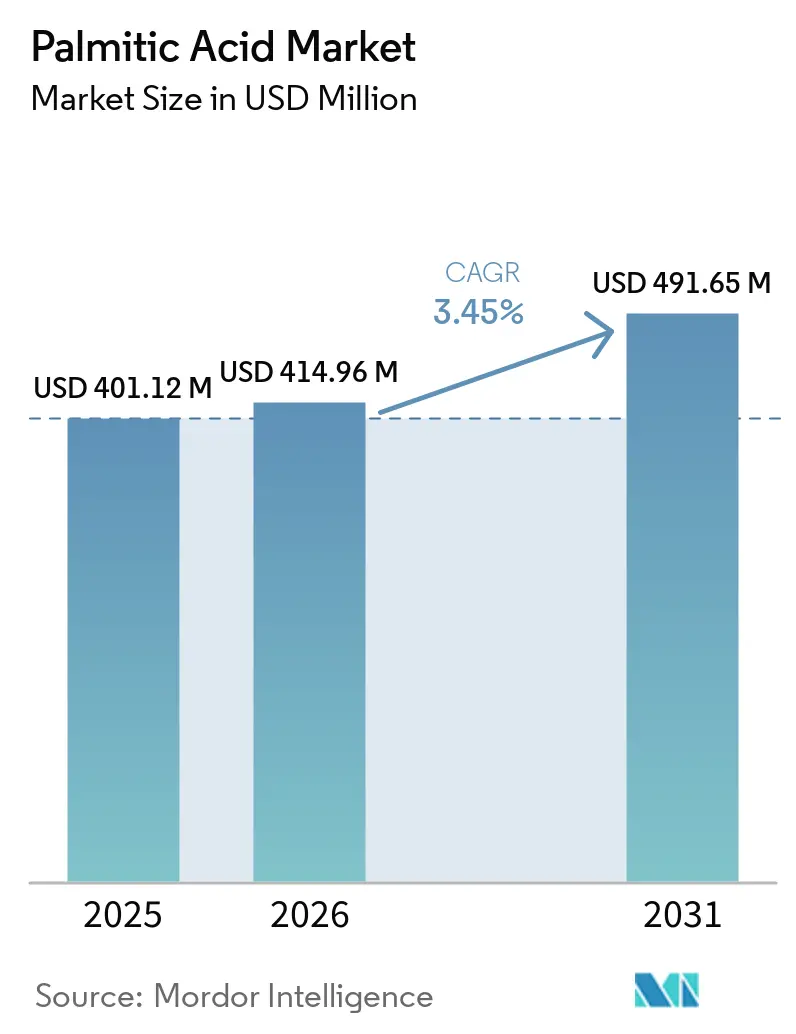

| Marktgröße (2026) | 414.96 Millionen US-Dollar |

| Marktgröße (2031) | 491.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Palmitinsäure-Marktanalyse von Mordor Intelligence

Die Größe des Palmitinsäure-Marktes wird voraussichtlich von 401,12 Millionen USD im Jahr 2025 auf 414,96 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,45 % über den Zeitraum 2026–2031 491,65 Millionen USD erreichen. Jüngste Preisschwankungen, ausgelöst durch die Eskalation der Biodiesel-Beimischungsquote in Indonesien, Compliance-Kosten der EU-Entwaldungsverordnung (EUDR) und die Verknappung von Rohstoffen aus Kleinbauernbetrieben, haben die Beschaffungsstrategien im gesamten Palmitinsäure-Markt neu gestaltet. Abnahmevereinbarungen für Präzisionsfermentation, die im Jahr 2025 unterzeichnet wurden, sowie Kapazitätserweiterungen von mehr als 600.000 Tonnen pro Jahr im Asien-Pazifik-Raum verdeutlichen, wie Produzenten auf kohlenstoffarme Verfahren und regionale Eigenversorgung umschwenken. Gleichzeitig sichern sich vertikal integrierte Raffinerien EUDR-Prämien durch blockchain-basierte Rückverfolgbarkeit, was mittelständische Händler einem Margendruck aussetzt. Die zunehmende Nachfrage aus dem nachgelagerten Bereich von Clean-Beauty-Marken und Bio-Schmierstoffmischern stärkt weiterhin das defensive, moderat wachsende Profil des Palmitinsäure-Marktes.

Wichtigste Erkenntnisse des Berichts

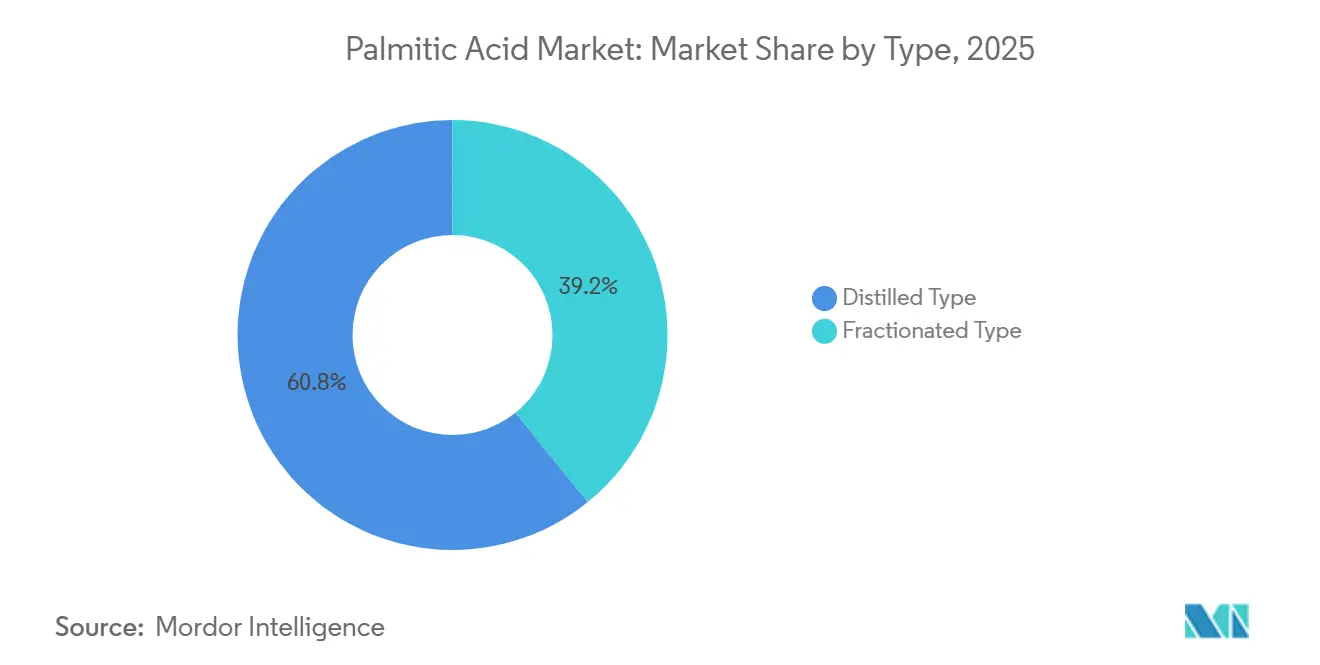

- Nach Typ führten Destillierte Qualitäten mit einem Marktanteil von 60,84 % im Palmitinsäure-Markt im Jahr 2025, während Fraktionierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen werden.

- Nach Quelle beherrschten Pflanzenbasierte Rohstoffe im Jahr 2025 einen Anteil von 75,62 % an der Palmitinsäure-Marktgröße und expandieren bis 2031 mit einer CAGR von 3,98 %, angetrieben durch Zuwächse bei der RSPO-Lieferkettenzertiifizierung.

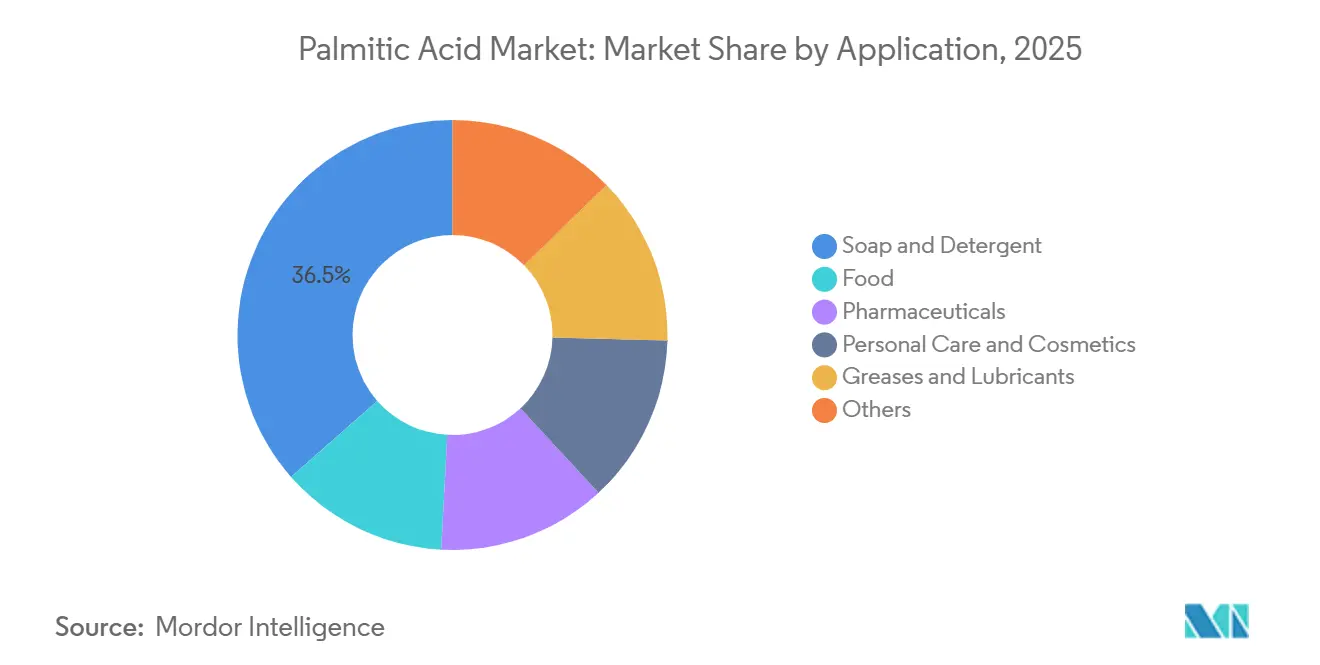

- Nach Anwendung hielt Seifen und Waschmittel im Jahr 2025 einen Umsatzanteil von 36,47 %; Körperpflege und Kosmetik verzeichnet bis 2031 eine CAGR von 4,74 %.

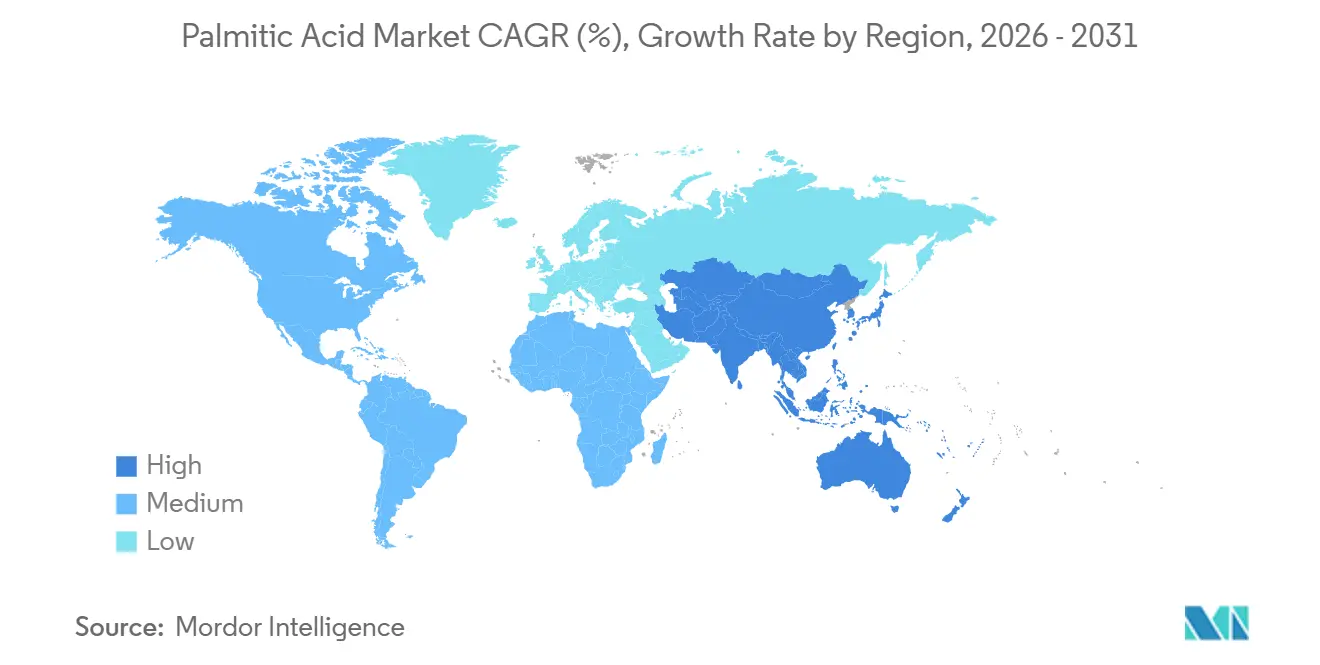

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 46,28 % am Palmitinsäure-Markt und soll bis 2031 auf der Grundlage neuer chinesischer und malaysischer Oleochemie-Projekte eine CAGR von 4,32 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Palmitinsäure-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage in der Körperpflege und Kosmetik | +0.6% | Global, mit Schwerpunkt in Nordamerika und Europa für Clean-Beauty-Formulierungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in verarbeiteten Lebensmittel- und Getränkeformulierungen | +0.4% | Global, insbesondere Asien-Pazifik für Backwaren- und Süßwarenanwendungen | Mittelfristig (2–4 Jahre) |

| Ausbau der Oleochemie-Kapazitäten in Asien-Pazifik | +0.8% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika über Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Bio-Schmierstoffen auf Basis von Palmitinsäureestern | +0.5% | Nordamerika und Europa für Automobilanwendungen; Asien-Pazifik für Industriemaschinen | Langfristig (≥ 4 Jahre) |

| Präzisionsfermentationsverfahren zur Reduzierung des CO₂-Fußabdrucks | +0.3% | Frühe Einführung in Nordamerika und Europa; Hochskalierung in Asien-Pazifik nach 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage in der Körperpflege und Kosmetik

Clean-Beauty-Etiketten spezifizieren zunehmend Cetylpalmitat mit einer Reinheit von 99 % und integrieren es zu 10–15 % in Barrierecreme und zu 5–20 % in Lippenpflegeprodukte, um Ansprüche auf natürlichen Ursprung zu belegen[1]Cosmetics Info, "Sicherheitsprofil von Cetylpalmitat," cosmeticsinfo.org. RSPO-zertifiziertes Angebot stieg im Jahresvergleich um 22 % auf prognostizierte 1,5 Millionen Tonnen im vierten Quartal 2025, doch europäische Einzelhändler lehnen nun Massenbilanz- und Buch-und-Anspruch-Modelle ab und verlangen stattdessen identitätserhaltenes oder segregiertes Material, das die bevorstehenden EUDR-Rückverfolgbarkeitsschwellen erfüllen kann. Diese Zweiteilung hebt die Prämien für zertifizierte Palmitinsäure um 80 USD pro Tonne an und lässt EUDR-konforme Isopropylpalmitat-Notierungen um 10–15 USD pro Tonne steigen, was Formulierer dazu veranlasst, entweder die Kosten zu absorbieren oder auf Rapsöl-basierte Emollientien umzusteigen. Da Feuchtigkeitscremes 5–10 % Palmitinsäure und Reinigungsmittel 2–5 % verwenden, positionieren Körperpflegeformulierungen das Segment als das am schnellsten wachsende Segment des Palmitinsäure-Marktes bis 2031. Der Wandel unterstreicht, wie ESG (Umwelt, Soziales und Unternehmensführung)-verknüpfte Einkaufsstandards sich direkt in Umsatzwachstum für rückverfolgbare Rohstoffproduzenten übersetzen.

Zunehmende Verwendung in verarbeiteten Lebensmittel- und Getränkeformulierungen

Fraktioniertes Palmstearin mit einem C16:0-Gehalt von 60,6 % wird in Backfetten und Schokoladenmassen weit verbreitet eingesetzt, um teilweise hydrierte Öle zu ersetzen, die in mehreren Rechtsordnungen verboten sind[2]Cargill, "Datenblatt zur Erweiterung der Spezialfette in Port Klang," cargill.com. Cargills Erweiterung in Port Klang im Jahr 2026 führt transfettarme Produkte ein, die mit höheren Palmitinfraktionen formuliert sind und bei Umgebungstemperatur ohne Nachhärtung erstarren. Gleichzeitig profitieren Margarine- und Süßwarenhersteller in China von der Harmonisierung nach GB/T 18009-2025, die die Importabfertigung für palmölbasierte Zwischenprodukte vereinfacht und die inkrementelle Nachfrage im Palmitinsäure-Markt unterstützt. Obwohl Zuckerreduktionsinitiativen die Süßwarenmengen dämpfen könnten, stützen funktionelle Fettsysteme auf Basis von Palmitinsäure weiterhin Textur, Mundgefühl und oxidative Stabilität in haltbaren Lebensmitteln. Infolgedessen wird erwartet, dass die Nachfrage aus der Lebensmittelverarbeitung während des Prognosezeitraums einen stetigen, mittleren einstelligen Anstieg der globalen Volumina liefert.

Ausbau der Oleochemie-Kapazitäten in Asien-Pazifik

Der Anteil von Asien-Pazifik von 46,28 % am Palmitinsäure-Markt im Jahr 2025 spiegelt den hohen Kapitaleinsatz integrierter Agrarunternehmen wider. KLK OLEO nahm im März 2026 500.000 Tonnen neue Fettsäurekapazität in Zhangjiagang, China, in Betrieb und reservierte CNY 706 Millionen (178,53 Millionen USD) für Spezialester und Fettalkohole in Malaysia. IOI Oleochemicals folgte mit dem Kauf von Cremer Oleo Deutschland für EUR 89,4 Millionen (105,39 Millionen USD), wodurch 39.200 Tonnen pro Jahr hinzukamen und eine Diversifizierung in Talgausgangsstoffe ermöglicht wurde. Cargill und Emery Oleochemicals kündigten ebenfalls Erweiterungen und durch Sukuk finanzierte Debottlenecking-Maßnahmen an, die das regionale Angebot gemeinsam auf über 600.000 Tonnen pro Jahr anheben. Chinas aktualisierter Standard für Palmkernöl, der ab März 2026 gilt, beseitigt Qualitätsinkongruenzen, die zuvor Importe behinderten, und sichert damit die langfristige Verfügbarkeit von Rohstoffen. Diese Maßnahmen erhalten die Frachtvorteile innerhalb der Region, während Überschussmengen an preissensible Käufer im Nahen Osten und in Afrika exportiert werden.

Anstieg bei Bio-Schmierstoffen auf Basis von Palmitinsäureestern

Hersteller von Automobil- und Industrieschmierfetten nutzen 2-Ethylhexylpalmitat, um Treibhausgasreduktionen von bis zu 84 % im Vergleich zu mineralölbasierten Grundölen zu erzielen. Lithiumkomplexfette, die mit Palmitinsäureseifen formuliert sind, weisen Tropfpunkte über 260 °C auf und entsprechen den IS 14847-2000-Protokollen für Hochdrucklager. Die Portfolioerweiterung von Emery Oleochemicals im Jahr 2024 führte Palmitinsäureester für den Pflanzenschutz und die Ölfeldindustrie ein und erschloss damit neue Märkte im Bereich Hochleistungsschmierstoffe. Kostenaufschläge von 15–25 % und begrenzte OEM (Erstausrüster)-Homologierungen bremsen die Marktdurchdringung, obwohl wahrscheinliche CO₂-Bepreisungssysteme in Europa und den Vereinigten Staaten die Differenz bis 2030 schließen könnten. Folglich werden Bio-Schmierstoffe langfristig eine Nachfrage für den Palmitinsäure-Markt erzeugen, ohne die konventionelle Seifen- oder Lebensmittelqualitätsnachfrage zu überschatten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeits- und Entwaldungsbedenken rund um Palmöl | -0.50% | Global, mit akutem Druck in Europa und Nordamerika durch unternehmerische Nachhaltigkeitsverpflichtungen und Verbraucheraktivismus | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohpalmölpreise | -0.50% | Global, insbesondere Asien-Pazifik-Produzenten und Importeure in Europa und Nordamerika, die mit Rohstoffkostendrücken konfrontiert sind | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten der EU-Entwaldungsverordnung | -0.60% | Primäre Auswirkung auf Europa; Ausstrahlungseffekte auf Asien-Pazifik-Exporteure (Indonesien, Malaysia) und globale Lieferketten, die EU-Märkte bedienen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeits- und Entwaldungsbedenken rund um Palmöl

Die EUDR, die am 30. Dezember 2026 in Kraft tritt, verpflichtet Betreiber, Geolokalisierungspolygone für Plantagen mit mehr als 4 Hektar bereitzustellen, und verhängt Strafen von bis zu 4 % des Umsatzes in der Europäischen Union (EU) bei Nichteinhaltung. Palmitinsäure unter HS 2915 70 unterliegt daher einer vollständigen Entwaldungsrisikoprüfung ähnlich wie Rohpalmöl. Kleinbauern, die etwa 41 % der indonesischen und 27 % der malaysischen Anbaufläche repräsentieren, verfügen häufig nicht über zuverlässige Landnutzungsaufzeichnungen, was Beschaffungslücken schafft, die integrierten Großunternehmen mit Satellitenverifizierungstools zugutekommen. Militärische Beschlagnahmungen von 3,7 Millionen Hektar in Indonesien Ende 2025 drückten die Erträge auf betroffenen Flächen auf lediglich 23 Tonnen frische Fruchtbündel pro Monat, weit unter den typischen Richtwerten von 80–100 Tonnen, was die Angebotsknappheit verschärfte. Da im Jahr 2025 nur 20 % des globalen Palmöls den RSPO-Status tragen, bleibt die Exposition gegenüber Reputations- und Regulierungsrisiken hoch und dämpft das zugrunde liegende Wachstum des Palmitinsäure-Marktes.

Volatilität der Rohpalmölpreise

Die Benchmark-Rohpalmölpreise schwankten zwischen 915 USD pro Tonne im Januar 2026 (Indonesien) und 4.514 MYR pro Tonne, also etwa 1.010 USD, im Oktober 2025 (Malaysia) aufgrund von La-Niña-bedingten Ertragsschwankungen und steigenden Biodiesel-Beimischungsquoten in Richtung B60. Die Verknappung des Palmfettsäureölangebots, das im Jahr 2025 um 11–12 % im Jahresvergleich zurückging, trieb die Prämien für ISCC-zertifizierte Mengen auf 50–100 USD pro Tonne. Eine solche Volatilität komprimiert die Margen mittelgroßer Oleochemieunternehmen ohne gesicherte Anbauflächen oder mehrjährige Abnahmeverträge. Integrierte Raffinerien mit der Möglichkeit, zwischen Biodiesel-, Oleochemie- und Lebensmittelmärkten zu wechseln, können Spreads arbitrieren, doch der breitere Palmitinsäure-Markt ist periodischen Inputkostenschocks ausgesetzt, die eine langfristige Planung erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reinheitsschwellen treiben die Dominanz destillierter Qualitäten

Destillierte Qualitäten machten im Jahr 2025 60,84 % des Marktanteils im Palmitinsäure-Markt aus, gestützt durch USP-Monographieanforderungen, die einen Palmitinsäuregehalt von mindestens 92 % und einen Stearinsäuregehalt von höchstens 6 % für pharmazeutische und Körperpflegeanwendungen vorschreiben. Die Palmitinsäure-Marktgröße für destillierte Produkte soll stetig wachsen, da dermatologische und OTC-Arzneimittelformulierungen auf Spurenmetallgehalte im Bereich von Teilen pro Million bestehen. Die Vakuumdestillation bei 200–260 °C erhöht den Produktionsenergiebedarf um bis zu 20 % gegenüber der Fraktionierung, doch Reinheitsprämien gleichen die Betriebsausgaben routinemäßig aus. Im Gegensatz dazu bedienen fraktionierte Qualitäten, die durch kontrollierte Kristallisation gewonnen werden, Süßwaren- und Backfette, bei denen ein C16:0-Profil von 60,6 % die Kakaobutterfunktionalität nachahmt.

Fraktionierte Qualitäten sind zwar kleiner, sollen aber bis 2031 eine CAGR von 4,21 % genießen, da multinationale Bäckereiunternehmen teilweise hydrierte Öle zugunsten von Palmstearin-Ersatzstoffen auslaufen lassen. Cargills Port-Klang-Linie, die 2026 in Betrieb genommen wurde, veranschaulicht, wie mischungsoptimierte Palmitinfraktionen Festfettindizes liefern, die Nachblüte in Schokoladenüberzügen verhindern. Während Preiswettbewerb die Margen fraktionierter Qualitäten einschränkt, sollten steigende Lebensmittelsicherheitsstandards in Asien und Afrika Volumenzuwächse unterstützen und die nachgelagerte Exposition des breiteren Palmitinsäure-Marktes diversifizieren.

Nach Quelle: Zertifizierungsprämien vergrößern den Vorsprung pflanzenbasierter Rohstoffe

Pflanzenbasiertes Material sicherte sich im Jahr 2025 einen Anteil von 75,62 % am Palmitinsäure-Markt, gestützt durch RSPO-zertifizierte Mengen, die im Jahresvergleich auf 1,5 Millionen Tonnen stiegen. Die EUDR-Durchsetzung drängt europäische Käufer zu identitätserhaltenen und segregierten Strömen, was Prämien für zertifizierte Chargen um 80 USD pro Tonne anhebt und Betriebe belohnt, die GPS-verifizierte Daten liefern können. Die Palmitinsäure-Marktgröße, die mit pflanzenbasierten Inputs verbunden ist, soll daher trotz Biodiversitätsprüfung während des Prognosezeitraums (2026–2031) mit einer CAGR von 3,98 % wachsen.

Tierbasiertes Angebot sicherte sich den verbleibenden Anteil und nutzt Talg- und Schmalzströme in Spezialschmierfetten und Seifennudeln. Die Übernahme einer deutschen Talganlage durch KLK OLEO für 40,5 Millionen EUR (36 Millionen USD) im März 2026 verschafft dem Unternehmen Rohstoffflexibilität, doch Methansteuervorschläge und flexitarische Verbraucherpräferenzen begrenzen das Aufwärtspotenzial. Über den Ausblickszeitraum hinweg werden Zertifizierungsökonomie und Entwaldungsschutzmaßnahmen voraussichtlich die Dominanz pflanzenbasierter Rohstoffe im gesamten Palmitinsäure-Markt festigen.

Nach Anwendung: Körperpflege übertrifft traditionelle Seife

Seifen und Waschmittel hielten im Jahr 2025 einen Anteil von 36,47 % am globalen Umsatz und stützten sich auf Natriumpalmat-Basen, die einem pH-Wert von 9,8–10,3 und freien Fettsäuren von höchstens 0,8 % entsprechen. Das Nachfragewachstum wird weiterhin mit Hygieneinitiativen in Schwellenmärkten verknüpft sein, doch die Wertrealisierung wird durch hohe Preiselastizität und Eigenmarkenkonkurrenz begrenzt. Umgekehrt soll Körperpflege und Kosmetik bis 2031 eine CAGR von 4,74 % verzeichnen, was unterstreicht, wie RSPO-segregierte, hochreine Palmitinsäurederivate die Clean-Beauty-Positionierung verankern. Dieses Segment nutzt zunehmend Palmitinsäureester in Feuchtigkeitscremes (5–10 % Beladung), Reinigungsmitteln (2–5 %) und Lippenpflegelinien (5–20 %), um vegane und tierversuchsfreie Ansprüche zu erfüllen, was die Premiumisierung im Palmitinsäure-Markt stärkt.

Lebensmittelqualitätsanwendungen, insbesondere Schokoladen-, Margarine- und Backfettsysteme, profitieren von palmölbasierten Festfettindizes, die Kakaobutter nachahmen und gleichzeitig Transfette vermeiden. Pharmazeutika fügen einen Nischennachfragevektor über USP-Qualitäts-Palmitinsäure (mindestens 92 %) für Retardfreisetzungshilfsstoffe hinzu, wobei Drug Master Files von SAFC und Avanti Polar Lipids registriert wurden. Die Einführung in Schmierfetten und Schmierstoffen wird im Einklang mit OEM-Zulassungen für biobasierte Ester beschleunigt, liegt aber in absoluten Zahlen weiterhin hinter Haushalts- und Körperpflegemengen zurück.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 46,28 % des Palmitinsäure-Marktes aus und ist auf dem Weg zu einer CAGR von 4,32 % bis 2031, da regionale Produzenten die Eigenversorgung ausbauen und Frachtvorteile nutzen. Der Zhangjiagang-Komplex von KLK OLEO fügt 500.000 Tonnen hinzu, während der deutsche Kauf von IOI 39.200 Tonnen Spezialester in sein asiatisches Netzwerk einbringt. Golden Agri-Resources verbuchte im Geschäftsjahr 2025 einen Umsatz von 12,95 Milliarden USD und rollte 11 Methanabscheidungseinheiten aus, doch La-Niña-Dürren und militärische Landenteignungen ließen die Erträge an frischen Fruchtbündeln auf beschlagnahmten Flächen auf nur 23 Tonnen pro Monat sinken, was die Prognosen für zertifiziertes Angebot erschütterte. Indiens Qualitätsordnung IS 12067:1987 und die FSSAI-Grenzwerte für freie Fettsäuren beeinflussen zudem die Importmischungsentscheidungen.

Europas Anteil ist kleiner, erzielt aber dank EUDR-bedingter Prämien überlegene Stückmargen. Das Cremer-Geschäft von IOI Oleochemicals für 89,4 Millionen EUR (96,5 Millionen USD), das nachhaltigkeitsgebundene Darlehen von Musim Mas und die Anforderungen der Einzelhändler nach RSPO-IP- oder SG-Material schärfen die Wettbewerbsvorteile für rückverfolgbare Lieferanten. Dennoch riskieren Lücken in der Kartierung von Kleinbauern, den konformen Durchsatz zu begrenzen, was die Preisspreads im Palmitinsäure-Markt potenziell aufbläht.

Nordamerika konzentriert sich auf kohlenstoffarme Innovationen, die durch Kaos Präzisionsfermentationsabnahme und Checkerspots Algenplattform hervorgehoben werden, die den Lebenszyklus-Emissionen um die Hälfte reduzieren. Südamerika sowie der Nahe Osten und Afrika erfassen derzeit bescheidene Anteile, planen aber Oleochemie-Erweiterungen im Zusammenhang mit Sojaöl-Nebenprodukten und der Dekarbonisierung der Petrochemie. Insgesamt unterstreichen die geografischen Dynamiken, dass regulatorische Strenge, rückverfolgbare Rohstoffe und standortbezogene Wertschöpfung die Wettbewerbskarte des Palmitinsäure-Marktes bis 2031 bestimmen werden.

Wettbewerbslandschaft

Der Palmitinsäure-Markt ist mäßig konzentriert. Digitale Rückverfolgbarkeit, Methanminderung und KI-gestützte Lipidoptimierung sind die dominierenden Innovationswege. Akteure, die in ein lückenloses Satelliten- und Blockchain-Datenmanagement investieren, scheinen am besten positioniert, um Zertifizierungsprämien von 80 USD pro Tonne zu beanspruchen, während mittelständische Raffinerien ohne Flächenabdeckung mit Marktaustritt oder Übernahme konfrontiert sind. Dementsprechend wird der Palmitinsäure-Markt wahrscheinlich weiter konsolidieren, da Compliance-Fristen enger werden und neue Fermentationsmengen nach 2030 skalieren.

Führende Unternehmen der Palmitinsäure-Branche

-

Wilmar International Ltd

-

KLK OLEO

-

IOI Oleochemical

-

Musim Mas Group

-

Emery Oleochemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Wilmar International Limited, ein Lieferant von Palmitinsäure, gab bekannt, dass seine hundertprozentige Tochtergesellschaft Lence Pte. Ltd. eine Vereinbarung mit Adani Commodities LLP abgeschlossen hat. Diese Vereinbarung räumt Lence die Option ein, bis zu 31,06 % des eingezahlten Eigenkapitals von Adani Wilmar Limited zu erwerben.

- Juli 2024: Kuala Lumpur Kepong Bhd eröffnete ein neues Werk in Zhangjiagang, China, das auf hochreine Fettsäuren (wie Palmitinsäure) und Glycerin spezialisiert ist. Diese Inbetriebnahme erhöht die jährliche Verarbeitungskapazität der Anlage auf 500.000 Tonnen.

Umfang des globalen Palmitinsäure-Marktberichts

Palmitinsäure ist eine weit verbreitete gesättigte Fettsäure mit 16 Kohlenstoffatomen, die in Tieren, Pflanzen und Mikroorganismen vorkommt. Sie ist das primäre gesättigte Fett in der menschlichen Ernährung und im Stoffwechsel, weit verbreitet in Palmöl, Milchprodukten und Fleisch. Sie wird bei der Herstellung von Seifen, Kosmetika und verarbeiteten Lebensmitteln verwendet und kann eine Rolle bei der Stoffwechselgesundheit spielen.

Der Palmitinsäure-Markt ist nach Typ, Quelle, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in destillierten Typ und fraktionierten Typ unterteilt. Nach Quelle ist der Markt in pflanzenbasiert und tierbasiert unterteilt. Nach Anwendung ist der Markt in Seifen und Waschmittel, Lebensmittel, Pharmazeutika, Körperpflege und Kosmetik, Schmierfette und Schmierstoffe sowie Sonstige unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Palmitinsäure in 17 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Destillierter Typ |

| Fraktionierter Typ |

| Pflanzenbasiert |

| Tierbasiert |

| Seifen und Waschmittel |

| Lebensmittel |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Schmierfette und Schmierstoffe |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Destillierter Typ | |

| Fraktionierter Typ | ||

| Nach Quelle | Pflanzenbasiert | |

| Tierbasiert | ||

| Nach Anwendung | Seifen und Waschmittel | |

| Lebensmittel | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Schmierfette und Schmierstoffe | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Palmitinsäure bis 2031 sein?

Palmitinsäure soll bis 2031 491,65 Millionen USD erreichen, was eine CAGR von 3,45 % ab 2026 widerspiegelt.

Welche Region trägt die größte Produktionskapazität bei?

Asien-Pazifik macht 46,28 % der aktuellen Volumina aus und expandiert am schnellsten aufgrund erheblicher chinesischer und malaysischer Ausbauprojekte.

Was treibt die Premiumpreisgestaltung in Europa an?

Die EUDR-Rückverfolgbarkeit auf Parzellenebene und die Forderung der Einzelhändler nach RSPO-IP- oder segregiertem Angebot heben die Prämien für zertifizierte Qualitäten um etwa 80 USD pro Tonne an.

Warum werden destillierte Qualitäten in der Pharmaindustrie bevorzugt?

USP-Monographien verlangen eine Palmitinsäurereinheit von mindestens 92 % und enge Schwermetallgrenzen, Standards, die nur durch vakuumdestilliertes Material erfüllt werden.

Seite zuletzt aktualisiert am: