Tamanho e Participação do Mercado de Ácido Palmítico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 414.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 491.65 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ácido Palmítico por Mordor Intelligence

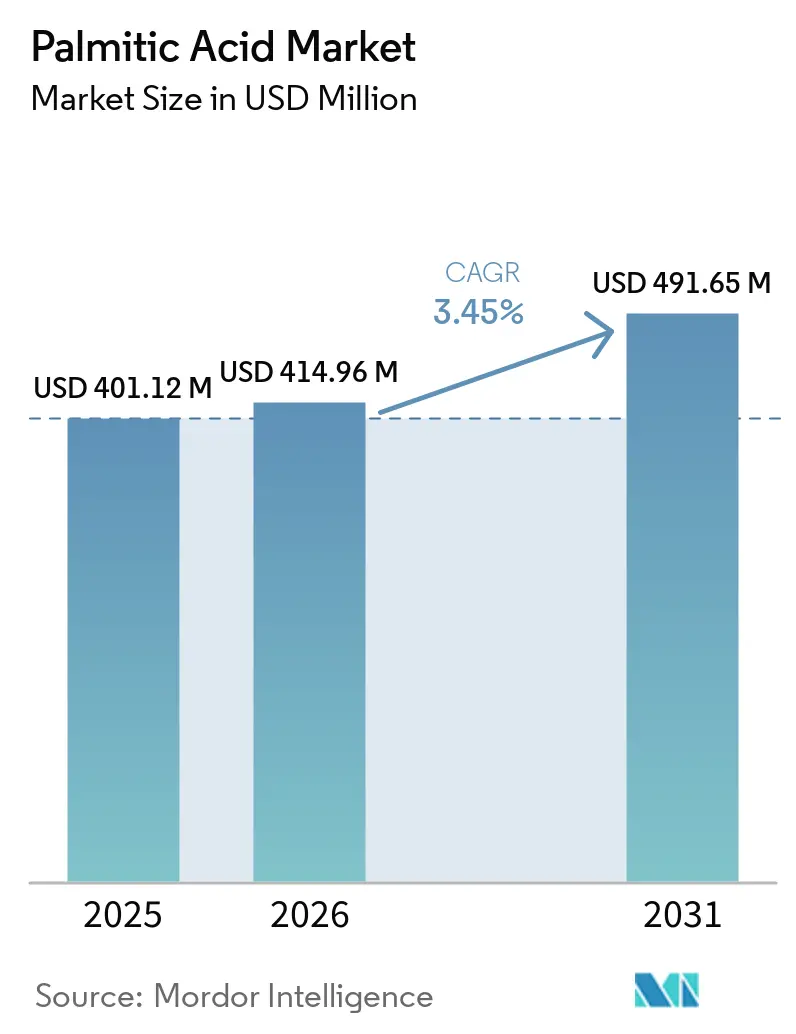

O tamanho do Mercado de Ácido Palmítico deve crescer de USD 401,12 milhões em 2025 para USD 414,96 milhões em 2026 e está previsto para atingir USD 491,65 milhões até 2031, a um CAGR de 3,45% no período de 2026 a 2031. As recentes oscilações de preços desencadeadas pelo escalonamento da mistura de biodiesel da Indonésia, pelos custos de conformidade com o Regulamento de Desmatamento da União Europeia (EUDR) e pelo aperto nas matérias-primas de pequenos agricultores remodelaram as estratégias de aquisição em todo o mercado de ácido palmítico. Acordos de compra por fermentação de precisão assinados durante 2025 e adições de capacidade superiores a 600.000 toneladas por ano na Ásia-Pacífico ilustram como os produtores estão se voltando para rotas de baixo carbono e autossuficiência regional. Enquanto isso, refinadores verticalmente integrados estão capturando prêmios do EUDR por meio de rastreabilidade baseada em blockchain, deixando os comerciantes de médio porte vulneráveis à compressão de margens. A intensificação da demanda downstream de marcas de beleza limpa e misturadores de biolubrificantes continua a reforçar o perfil defensivo e de crescimento moderado do mercado de ácido palmítico.

Principais Conclusões do Relatório

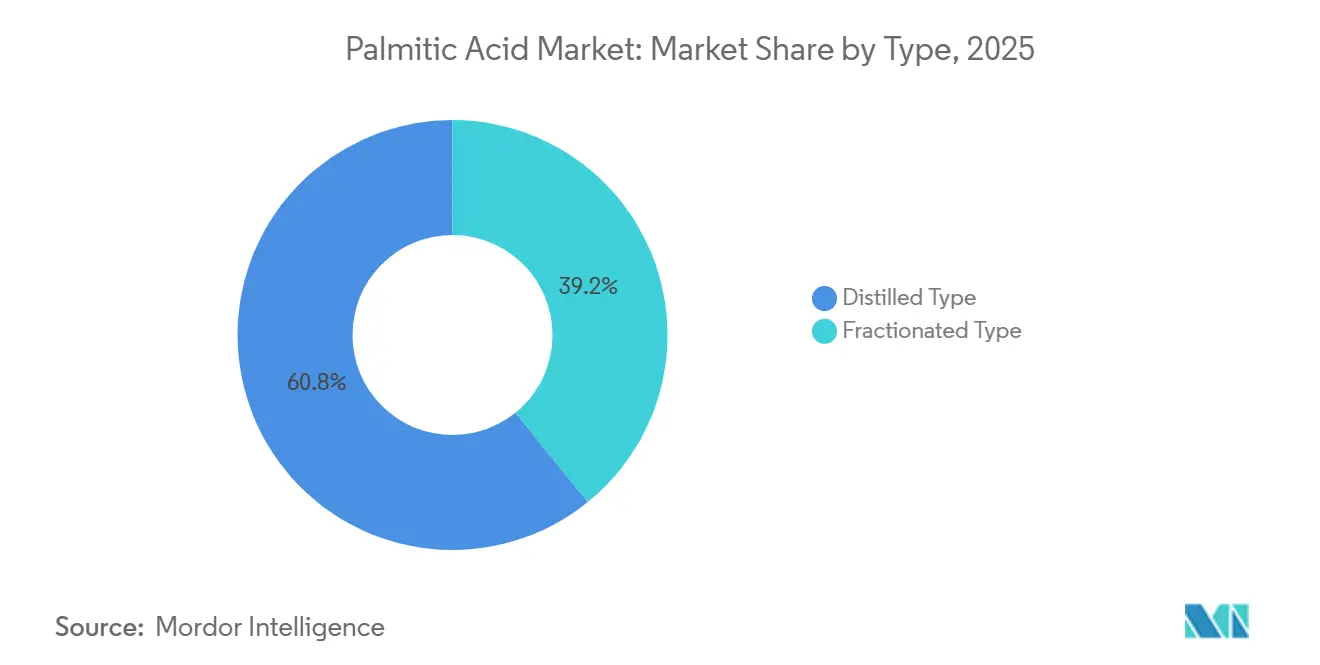

- Por tipo, os graus Destilados lideraram com 60,84% da participação do mercado de ácido palmítico em 2025, enquanto os graus Fracionados estão projetados para crescer a um CAGR de 4,21% até 2031.

- Por fonte, as matérias-primas de Base Vegetal comandaram 75,62% do tamanho do mercado de ácido palmítico em 2025 e estão se expandindo a um CAGR de 3,98% até 2031, impulsionadas pelos ganhos de certificação da cadeia de suprimentos da RSPO.

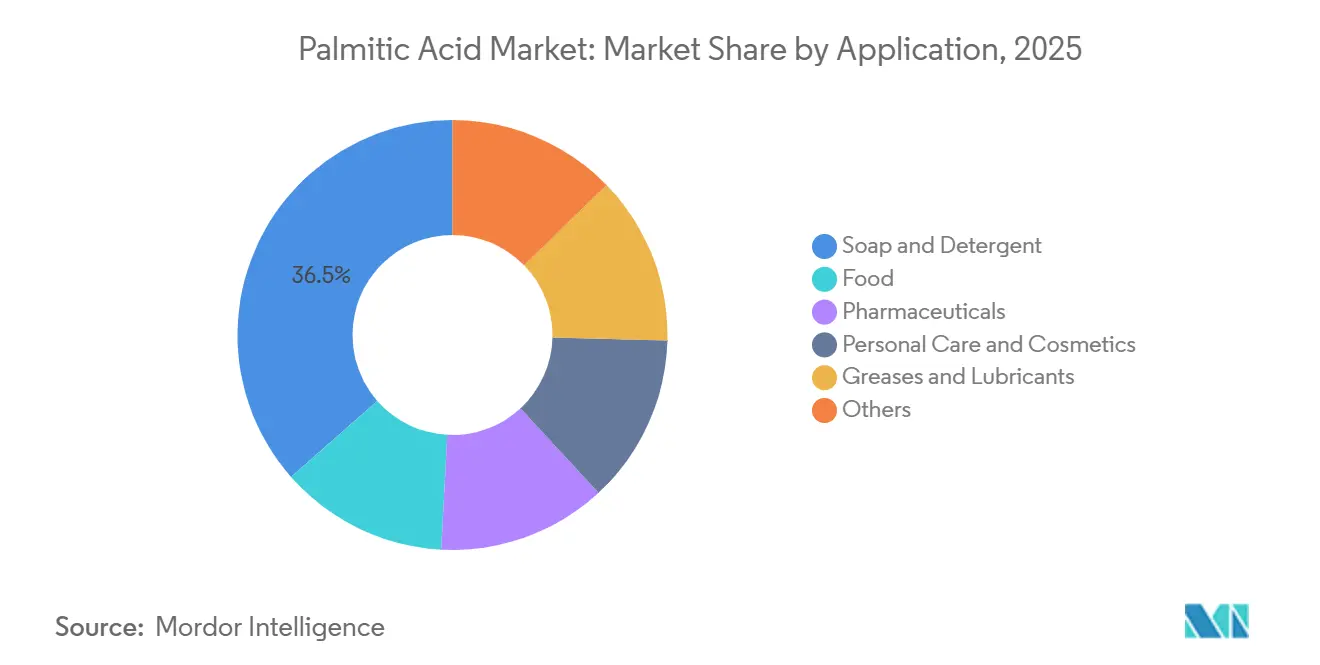

- Por aplicação, Sabão e Detergente deteve 36,47% da participação de receita em 2025; Cuidados Pessoais e Cosméticos está avançando a um CAGR de 4,74% até 2031.

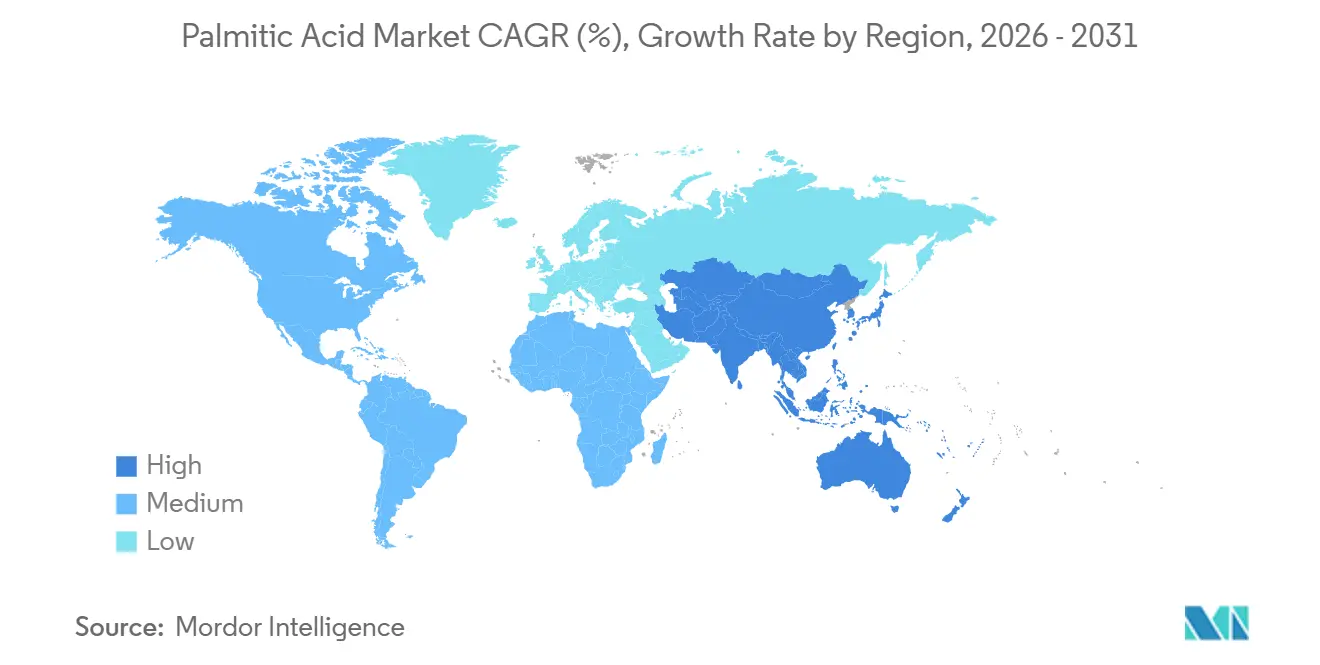

- Por geografia, a Ásia-Pacífico capturou 46,28% da participação do mercado de ácido palmítico em 2025 e está prevista para registrar um CAGR de 4,32% até 2031, impulsionada por novos projetos oleoquímicos chineses e malaios.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Palmítico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda em cuidados pessoais e cosméticos | +0.6% | Global, com concentração na América do Norte e Europa para formulações de beleza limpa | Médio prazo (2 a 4 anos) |

| Uso crescente em formulações de alimentos processados e bebidas | +0.4% | Global, particularmente Ásia-Pacífico para aplicações de panificação e confeitaria | Médio prazo (2 a 4 anos) |

| Expansão da capacidade oleoquímica na Ásia-Pacífico | +0.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África por meio de corredores de exportação | Curto prazo (≤ 2 anos) |

| Aumento nos biolubrificantes que utilizam ésteres palmíticos | +0.5% | América do Norte e Europa para aplicações automotivas; Ásia-Pacífico para maquinário industrial | Longo prazo (≥ 4 anos) |

| Rotas de fermentação de precisão reduzindo a pegada de carbono | +0.3% | América do Norte e Europa com adoção antecipada; Ásia-Pacífico com expansão de escala após 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Cuidados Pessoais e Cosméticos

Os rótulos de beleza limpa especificam cada vez mais palmitato de cetila com 99% de pureza, integrando-o a 10-15% em cremes de barreira e 5-20% em bálsamos labiais para fundamentar alegações de origem natural[1]Cosmetics Info, "Perfil de Segurança do Palmitato de Cetila," cosmeticsinfo.org. O fornecimento certificado pela RSPO cresceu 22% ano a ano para um projetado de 1,5 milhão de toneladas no quarto trimestre de 2025, mas os varejistas europeus agora rejeitam os modelos de Balanço de Massa e Reserva e Reivindicação e, em vez disso, exigem material com Identidade Preservada ou Segregado que possa satisfazer os futuros limites de rastreabilidade do EUDR. Essa bifurcação eleva os prêmios do ácido palmítico certificado em USD 80 por tonelada e aumenta as cotações de palmitato de isopropila em conformidade com o EUDR em USD 10 a 15 por tonelada, motivando os formuladores a absorver os custos ou a substituir por emolientes derivados de colza. Com hidratantes usando 5-10% de ácido palmítico e produtos de limpeza 2-5%, as formulações de cuidados pessoais posicionam o segmento como a fatia de crescimento mais rápido do mercado de ácido palmítico até 2031. A mudança ressalta como os padrões de compra vinculados a ESG (Ambiental, Social e de Governança) estão se traduzindo diretamente em crescimento de receita para produtores de matérias-primas rastreáveis.

Uso Crescente em Formulações de Alimentos Processados e Bebidas

A estearina de palma fracionada contendo 60,6% de C16:0 é amplamente utilizada em gorduras para panificação e compostos de chocolate para substituir óleos parcialmente hidrogenados proibidos em múltiplas jurisdições[2]Cargill, "Ficha Técnica da Expansão de Gorduras Especiais de Port Klang," cargill.com. A expansão da Cargill em 2026 em Port Klang introduz ofertas com baixo teor de trans formuladas com frações palmíticas mais elevadas que solidificam à temperatura ambiente sem endurecimento posterior. Concomitantemente, os fabricantes de margarina e confeitaria na China se beneficiam da harmonização da GB/T 18009-2025, que simplifica o desembaraço aduaneiro de intermediários derivados do palma, apoiando a demanda incremental no mercado de ácido palmítico. Embora as iniciativas de redução de açúcar possam moderar os volumes de confeitaria, os sistemas de gordura funcional que dependem do ácido palmítico continuam a sustentar a textura, a sensação na boca e a estabilidade oxidativa em alimentos de longa vida útil. Como resultado, espera-se que a demanda de alimentos processados entregue um crescimento estável de dígito médio único aos volumes globais durante o período de previsão.

Expansão da Capacidade Oleoquímica na Ásia-Pacífico

A participação de 46,28% da Ásia-Pacífico no mercado de ácido palmítico em 2025 reflete o intenso investimento de capital por parte de agroindústrias integradas. A KLK OLEO comissionou 500.000 toneladas de nova capacidade de ácidos graxos em Zhangjiagang, China, em março de 2026, e destinou CNY 706 milhões (USD 178,53 milhões) para ésteres especiais e álcoois graxos na Malásia. A IOI Oleochemicals seguiu com a aquisição da Cremer Oleo Germany por EUR 89,4 milhões (USD 105,39 milhões), adicionando 39.200 toneladas por ano e diversificando para matérias-primas de sebo. A Cargill e a Emery Oleochemicals também anunciaram expansões e desgargalamentos financiados por sukuk que, em conjunto, elevam a oferta regional para acima de 600.000 toneladas por ano. A norma atualizada da China para óleo de palmiste, em vigor desde março de 2026, elimina incompatibilidades de qualidade que anteriormente dificultavam as importações e, assim, assegura a disponibilidade de matéria-prima a longo prazo. Esses movimentos mantêm as vantagens de frete dentro da região, ao mesmo tempo em que exportam volumes excedentes para compradores do Oriente Médio e da África sensíveis ao preço.

Aumento nos Biolubrificantes que Utilizam Ésteres Palmíticos

Os misturadores de graxa automotiva e industrial aproveitam o palmitato de 2-etil-hexila para alcançar reduções de gases de efeito estufa de até 84% em comparação com bases de óleo mineral. As graxas de complexo de lítio formuladas com sabões de ácido palmítico registram pontos de gota acima de 260°C e aderem aos protocolos IS 14847-2000 para rolamentos de extrema pressão. A expansão do portfólio da Emery Oleochemicals em 2024 introduziu ésteres palmitatos para cuidados de culturas e campos petrolíferos, ampliando os mercados endereçáveis para lubrificantes de serviço pesado. Prêmios de custo de 15-25% e homologações limitadas de OEM (Fabricante de Equipamento Original) restringem a penetração, embora os prováveis esquemas de precificação de carbono na Europa e nos Estados Unidos possam fechar a diferença até 2030. Consequentemente, espera-se que os biolubrificantes gerem uma demanda de longo prazo para o mercado de ácido palmítico sem ofuscar a demanda convencional de sabão ou de grau alimentício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com sustentabilidade e desmatamento em torno do óleo de palma | -0.50% | Global, com pressão aguda na Europa e América do Norte decorrente de compromissos corporativos de sustentabilidade e ativismo do consumidor | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do óleo de palma bruto | -0.50% | Global, particularmente produtores da Ásia-Pacífico e importadores na Europa e América do Norte enfrentando pressões de custo de matéria-prima | Curto prazo (≤ 2 anos) |

| Custos de conformidade com o Regulamento de Desmatamento da União Europeia | -0.60% | Impacto primário na Europa; transbordamento para exportadores da Ásia-Pacífico (Indonésia, Malásia) e cadeias de suprimentos globais que atendem aos mercados da UE | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Preocupações com Sustentabilidade e Desmatamento em Torno do Óleo de Palma

O EUDR, que entra em vigor em 30 de dezembro de 2026, obriga os operadores a fornecer polígonos de geolocalização para plantações maiores que 4 hectares e impõe penalidades que chegam a 4% do faturamento na União Europeia (UE) por não conformidade. O ácido palmítico sob o código HS 2915 70, portanto, atrai escrutínio total de risco de desmatamento semelhante ao óleo de palma bruto. Os pequenos agricultores que representam aproximadamente 41% da área cultivada da Indonésia e 27% da Malásia frequentemente carecem de registros confiáveis de uso da terra, criando lacunas de aquisição que favorecem os grandes integrados equipados com ferramentas de verificação por satélite. As apreensões militares de 3,7 milhões de hectares na Indonésia no final de 2025 reduziram ainda mais os rendimentos nas parcelas afetadas para apenas 23 toneladas de cachos de frutos frescos por mês, bem abaixo dos benchmarks típicos de 80 a 100 toneladas, aumentando a escassez de oferta. Com apenas 20% do óleo de palma global portando o status RSPO em 2025, a exposição a riscos reputacionais e regulatórios permanece elevada e modera o crescimento subjacente do mercado de ácido palmítico.

Volatilidade nos Preços do Óleo de Palma Bruto

Os preços de referência do óleo de palma bruto oscilaram entre USD 915 por tonelada em janeiro de 2026 (Indonésia) e MYR 4.514 por tonelada, ou aproximadamente USD 1.010, em outubro de 2025 (Malásia), devido às oscilações de rendimento de La Niña e às misturas de biodiesel subindo em direção ao B60. O aperto no fornecimento de óleo ácido de palma, queda de 11-12% ano a ano em 2025, elevou os prêmios para volumes certificados pelo ISCC para USD 50 a 100 por tonelada. Tal volatilidade comprime as margens dos players oleoquímicos de médio porte sem propriedades seguras ou contratos de compra de longo prazo. Os refinadores integrados com opcionalidade de troca entre biodiesel, oleoquímicos e mercados alimentícios podem arbitrar spreads, mas o mercado de ácido palmítico mais amplo enfrenta choques periódicos de custo de insumos que dificultam o planejamento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Limites de Pureza Impulsionam a Dominância do Destilado

Os graus destilados responderam por 60,84% da participação do mercado de ácido palmítico em 2025, ancorados pelos requisitos da monografia USP que especificam maior ou igual a 92% de conteúdo palmítico e menor ou igual a 6% de conteúdo esteárico para usos farmacêuticos e de cuidados pessoais. O tamanho do mercado de ácido palmítico para produtos destilados está previsto para crescer de forma constante à medida que os formuladores de medicamentos dermatológicos e de venda livre insistem em níveis de metais traço medidos em partes por milhão. A destilação a vácuo a 200-260°C aumenta os gastos com energia de produção em até 20% em relação à fracionação, mas os prêmios de pureza rotineiramente compensam as despesas operacionais. Em contraste, os graus fracionados, derivados por cristalização controlada, atendem às gorduras de confeitaria e panificação onde um perfil de 60,6% de C16:0 emula a funcionalidade da manteiga de cacau.

Os graus fracionados, embora menores, estão projetados para desfrutar de um CAGR de 4,21% até 2031, à medida que os padeiros multinacionais eliminam gradualmente os óleos parcialmente hidrogenados em favor de substitutos de estearina de palma. A linha de Port Klang da Cargill, comissionada em 2026, exemplifica como as frações palmíticas otimizadas para mistura fornecem índices de gordura sólida que resistem ao pós-florescimento em coberturas de chocolate. Embora a concorrência de preços restrinja as margens fracionadas, o aumento dos padrões de segurança alimentar na Ásia e na África deve sustentar os ganhos de volume e diversificar a exposição downstream do mercado de ácido palmítico mais amplo.

Por Fonte: Os Prêmios de Certificação Ampliam a Liderança de Base Vegetal

O material de Base Vegetal assegurou 75,62% da participação do mercado de ácido palmítico em 2025, impulsionado pela expansão dos volumes certificados pela RSPO ano a ano para 1,5 milhão de toneladas. A aplicação do EUDR empurra os compradores europeus em direção a fluxos de Identidade Preservada e Segregados, elevando os prêmios em USD 80 por tonelada para lotes certificados e recompensando as propriedades que podem fornecer dados verificados por GPS. O tamanho do mercado de ácido palmítico vinculado a insumos de Base Vegetal está, portanto, preparado para crescer a um CAGR de 3,98% durante o período de previsão (2026-2031), apesar do escrutínio sobre biodiversidade.

O fornecimento de Base Animal conquistou a participação restante, aproveitando os fluxos de sebo e banha em graxas especiais e noodles de sabão. A aquisição de EUR 40,5 milhões (USD 36 milhões) pela KLK OLEO de uma instalação de sebo alemã em março de 2026 a equipa com opcionalidade de matéria-prima, mas as propostas de imposto sobre metano e as preferências dos consumidores flexitarianos limitam o potencial de crescimento. Ao longo do período de perspectiva, a economia de certificação e as salvaguardas contra o desmatamento devem consolidar a dominância de Base Vegetal em todo o mercado de ácido palmítico.

Por Aplicação: Cuidados Pessoais Supera o Sabão Tradicional

Sabão e Detergente manteve uma fatia de 36,47% da receita global em 2025, dependendo de bases de palmato de sódio em conformidade com pH 9,8-10,3 e ácidos graxos livres menores ou iguais a 0,8%. O crescimento da demanda permanecerá vinculado às iniciativas de higiene em mercados emergentes, mas a realização de valor é limitada pela alta elasticidade de preço e pela concorrência de marcas próprias. Por outro lado, Cuidados Pessoais e Cosméticos está projetado para registrar um CAGR de 4,74% até 2031, ressaltando como os derivados palmíticos de alta pureza segregados pela RSPO ancoram o posicionamento de beleza limpa. Este segmento aproveita cada vez mais os ésteres de ácido palmítico em hidratantes (cargas de 5-10%), produtos de limpeza (2-5%) e linhas de cuidados labiais (5-20%) para satisfazer alegações veganas e livres de crueldade, reforçando a premiumização dentro do mercado de ácido palmítico.

Os usos de grau alimentício, particularmente em sistemas de gordura para chocolate, margarina e panificação, se beneficiam dos índices de gordura sólida derivados do palma que replicam a manteiga de cacau enquanto evitam gorduras trans. Os produtos farmacêuticos adicionam um vetor de demanda de nicho por meio do ácido palmítico de grau USP (maior ou igual a 92%) para excipientes de liberação controlada, com Arquivos Mestres de Medicamentos registrados pela SAFC e Avanti Polar Lipids. A adoção em graxas e lubrificantes se acelerará em linha com as aprovações de OEM para ésteres de base biológica, mas ainda ficará atrás dos volumes domésticos e de cuidados pessoais em termos absolutos.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,28% do mercado de ácido palmítico em 2025 e está no caminho certo para um CAGR de 4,32% até 2031, à medida que os produtores regionais ampliam a autossuficiência e exploram as economias de frete. O complexo de Zhangjiagang da KLK OLEO adiciona 500.000 toneladas, enquanto a aquisição alemã da IOI injeta 39.200 toneladas de ésteres especiais em sua rede asiática. A Golden Agri-Resources registrou receita no exercício fiscal de 2025 de USD 12,95 bilhões e implantou 11 unidades de captura de metano, mas as secas de La Niña e as apreensões militares de terras viram os rendimentos de cachos de frutos frescos da Indonésia nas parcelas apreendidas caírem para apenas 23 toneladas por mês, perturbando as previsões de fornecimento certificado. A ordem de qualidade IS 12067:1987 da Índia e os limites de ácidos graxos livres da FSSAI influenciam ainda mais as decisões de mistura de importação.

A participação da Europa permanece menor, mas gera margens unitárias superiores graças aos prêmios impulsionados pelo EUDR. O acordo Cremer de EUR 89,4 milhões (USD 96,5 milhões) da IOI Oleochemicals, o empréstimo vinculado à sustentabilidade da Musim Mas e os requisitos dos varejistas por material RSPO-IP ou SG aguçam as vantagens competitivas para fornecedores rastreáveis. No entanto, as lacunas no mapeamento de pequenos agricultores arriscam restringir o throughput em conformidade, potencialmente inflacionando os spreads de preços dentro do mercado de ácido palmítico.

A América do Norte se concentra na inovação de baixo carbono, destacada pelo acordo de compra de fermentação de precisão da Kao e pela plataforma de algas da Checkerspot que reduz as emissões do ciclo de vida pela metade. A América do Sul e o Oriente Médio e África atualmente capturam participações modestas, mas planejam expansões oleoquímicas vinculadas a subprodutos de soja e descarbonização petroquímica. Coletivamente, as dinâmicas geográficas ressaltam que o rigor regulatório, as matérias-primas rastreáveis e a agregação de valor no local ditarão o mapa competitivo do mercado de ácido palmítico até 2031.

Cenário Competitivo

O mercado de Ácido Palmítico é moderadamente concentrado. A rastreabilidade digital, a mitigação de metano e a otimização de lipídios guiada por IA são as principais vias de inovação. Os players que investem em gerenciamento de dados de satélite e blockchain de ponta a ponta parecem mais bem posicionados para reivindicar prêmios certificados de USD 80 por tonelada, enquanto os refinadores de médio porte sem cobertura de propriedade enfrentam saída ou aquisição. Consequentemente, o mercado de ácido palmítico provavelmente se consolidará ainda mais à medida que os prazos de conformidade se estreitam e os novos volumes de fermentação escalam após 2030.

Líderes do Setor de Ácido Palmítico

-

Wilmar International Ltd

-

KLK OLEO

-

IOI Oleochemical

-

Musim Mas Group

-

Emery Oleochemicals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Wilmar International Limited, fornecedora de Ácido Palmítico, anunciou que sua subsidiária integral, Lence Pte. Ltd., firmou um acordo com a Adani Commodities LLP. Este acordo concede à Lence a opção de adquirir até 31,06% do capital social integralizado da Adani Wilmar Limited.

- Julho de 2024: A Kuala Lumpur Kepong Bhd inaugurou uma nova planta em Zhangjiagang, China, dedicada a ácidos graxos de alta pureza (como o Ácido Palmítico) e glicerina. Este lançamento aumenta a capacidade de processamento anual da instalação para 500.000 toneladas métricas.

Escopo do Relatório do Mercado Global de Ácido Palmítico

O ácido palmítico é um ácido graxo saturado comum de 16 carbonos encontrado em animais, plantas e microrganismos. É a gordura saturada primária na dieta e no metabolismo humano, prevalente no óleo de palma, laticínios e carnes. É utilizado na fabricação de sabões, cosméticos e alimentos processados, e pode desempenhar um papel na saúde metabólica.

O mercado de ácido palmítico é segmentado por tipo, fonte, aplicação e geografia. Por tipo, o mercado é segmentado em tipo destilado e tipo fracionado. Por fonte, o mercado é segmentado em base vegetal e base animal. Por aplicação, o mercado é segmentado em sabão e detergente, alimentos, produtos farmacêuticos, cuidados pessoais e cosméticos, graxas e lubrificantes, e outros. O relatório também cobre o tamanho do mercado e as previsões para o ácido palmítico em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Tipo Destilado |

| Tipo Fracionado |

| Base Vegetal |

| Base Animal |

| Sabão e Detergente |

| Alimentos |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Graxas e Lubrificantes |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Tipo Destilado | |

| Tipo Fracionado | ||

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Por Aplicação | Sabão e Detergente | |

| Alimentos | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Graxas e Lubrificantes | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global de ácido palmítico até 2031?

O Ácido Palmítico está previsto para atingir USD 491,65 milhões até 2031, refletindo um CAGR de 3,45% a partir de 2026.

Qual região contribui com a maior capacidade de produção?

A Ásia-Pacífico responde por 46,28% dos volumes atuais e está se expandindo mais rapidamente devido a significativas construções chinesas e malaias.

O que está impulsionando os preços premium na Europa?

A rastreabilidade em nível de parcela do EUDR e a insistência dos varejistas em fornecimento RSPO-IP ou Segregado elevam os prêmios de grau certificado em cerca de USD 80 por tonelada.

Por que os graus destilados são preferidos em produtos farmacêuticos?

As monografias USP exigem maior ou igual a 92% de pureza palmítica e limites rígidos de metais pesados, padrões atendidos apenas por material destilado a vácuo.

Página atualizada pela última vez em: