Tamaño y Participación del Mercado de Ácido Palmítico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 414.96 Millones de dólares |

| Tamaño del Mercado (2031) | 491.65 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ácido Palmítico por Mordor Intelligence

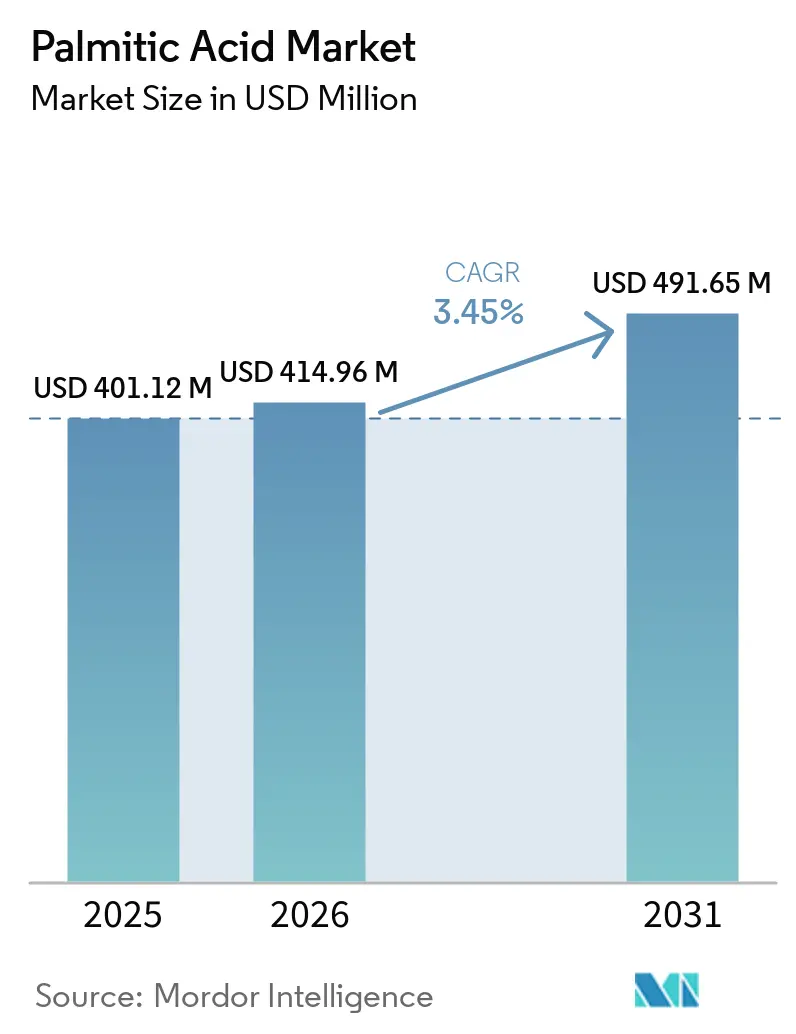

Se espera que el tamaño del Mercado de Ácido Palmítico crezca de USD 401,12 millones en 2025 a USD 414,96 millones en 2026 y se prevé que alcance USD 491,65 millones en 2031 a una CAGR del 3,45% durante 2026-2031. Las recientes oscilaciones de precios provocadas por la escalada de la mezcla de biodiésel de Indonesia, los costos de cumplimiento del Reglamento de la Unión Europea sobre Deforestación (EUDR) y el endurecimiento de la materia prima de pequeños agricultores han reformulado las estrategias de aprovisionamiento en todo el mercado de ácido palmítico. Los acuerdos de compra de fermentación de precisión firmados durante 2025 y las adiciones de capacidad que superan las 600.000 toneladas por año en Asia-Pacífico ilustran cómo los productores están pivotando hacia rutas bajas en carbono y autosuficiencia regional. Mientras tanto, los refinadores integrados verticalmente están capturando primas del EUDR a través de la trazabilidad basada en cadena de bloques, dejando a los comerciantes de nivel medio vulnerables a la compresión de márgenes. La intensificación de la demanda aguas abajo por parte de marcas de belleza limpia y mezcladores de biolubricantes continúa reforzando el perfil defensivo y de crecimiento moderado del mercado de ácido palmítico.

Conclusiones Clave del Informe

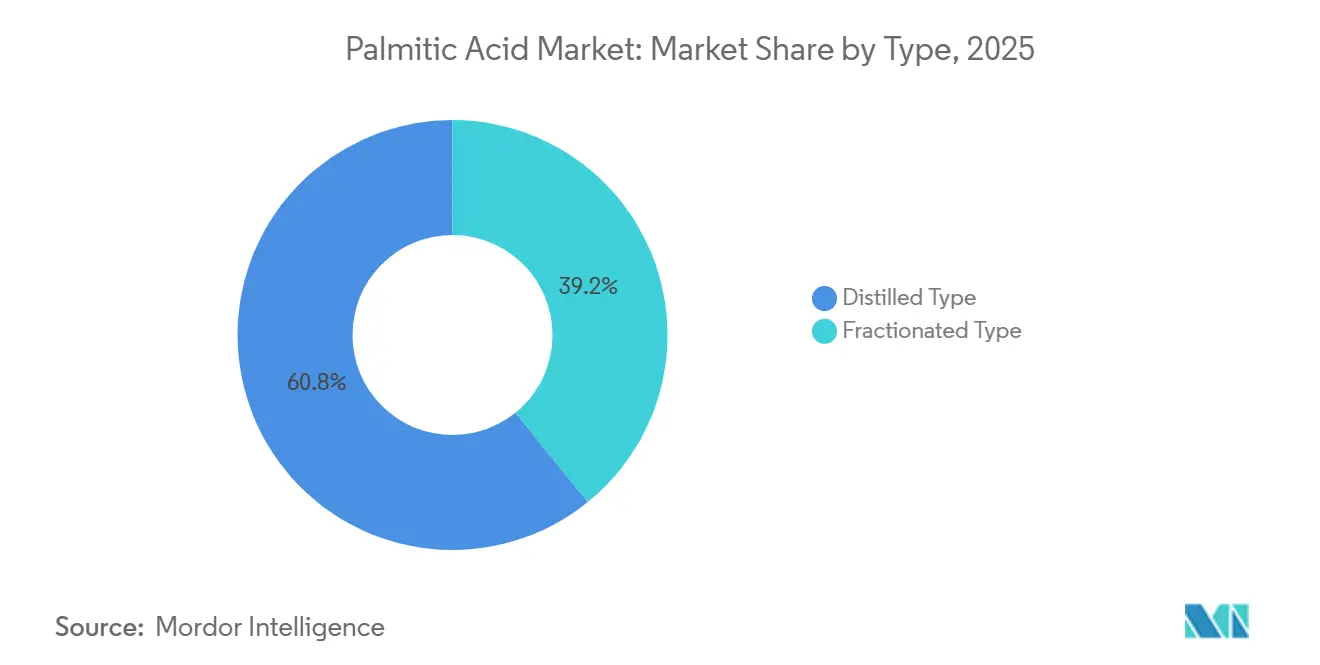

- Por tipo, los grados Destilados lideraron con el 60,84% de la participación del mercado de ácido palmítico en 2025, mientras que se proyecta que los grados Fraccionados crezcan a una CAGR del 4,21% hasta 2031.

- Por fuente, las materias primas de Base Vegetal representaron el 75,62% del tamaño del mercado de ácido palmítico en 2025 y se están expandiendo a una CAGR del 3,98% hasta 2031, impulsadas por los avances en la certificación de la cadena de suministro de la RSPO.

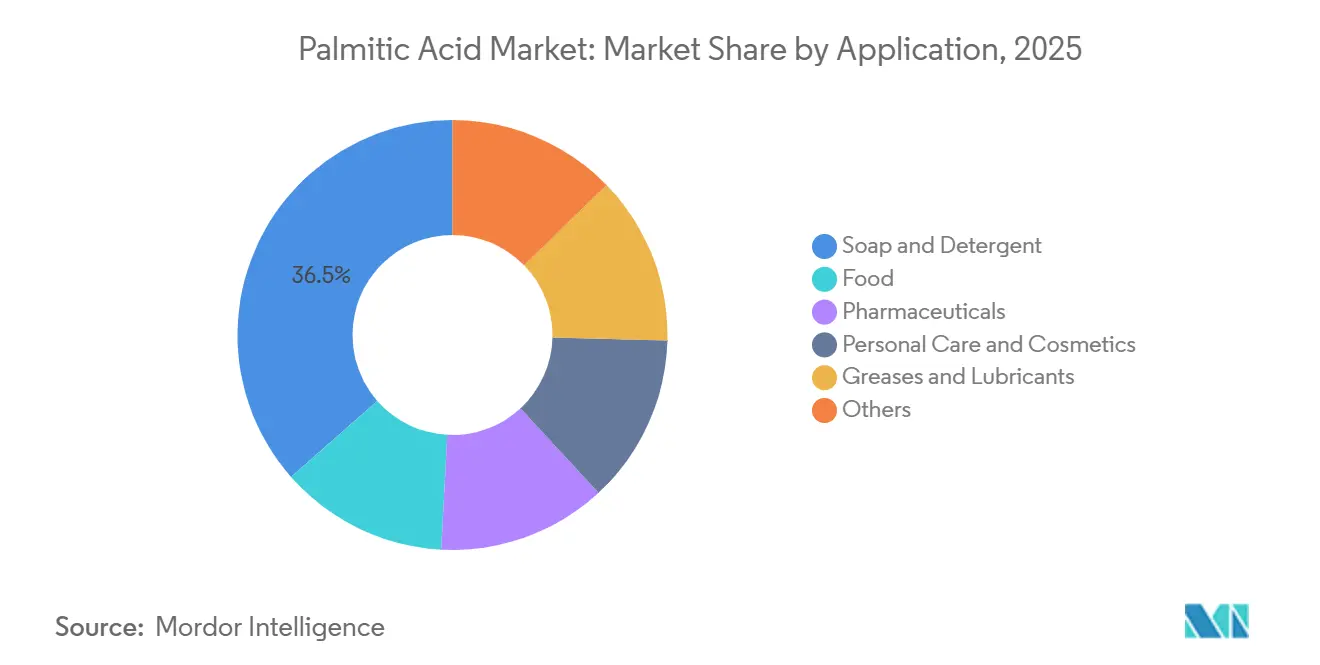

- Por aplicación, Jabón y Detergente mantuvo una participación de ingresos del 36,47% en 2025; Cuidado Personal y Cosméticos avanza a una CAGR del 4,74% hasta 2031.

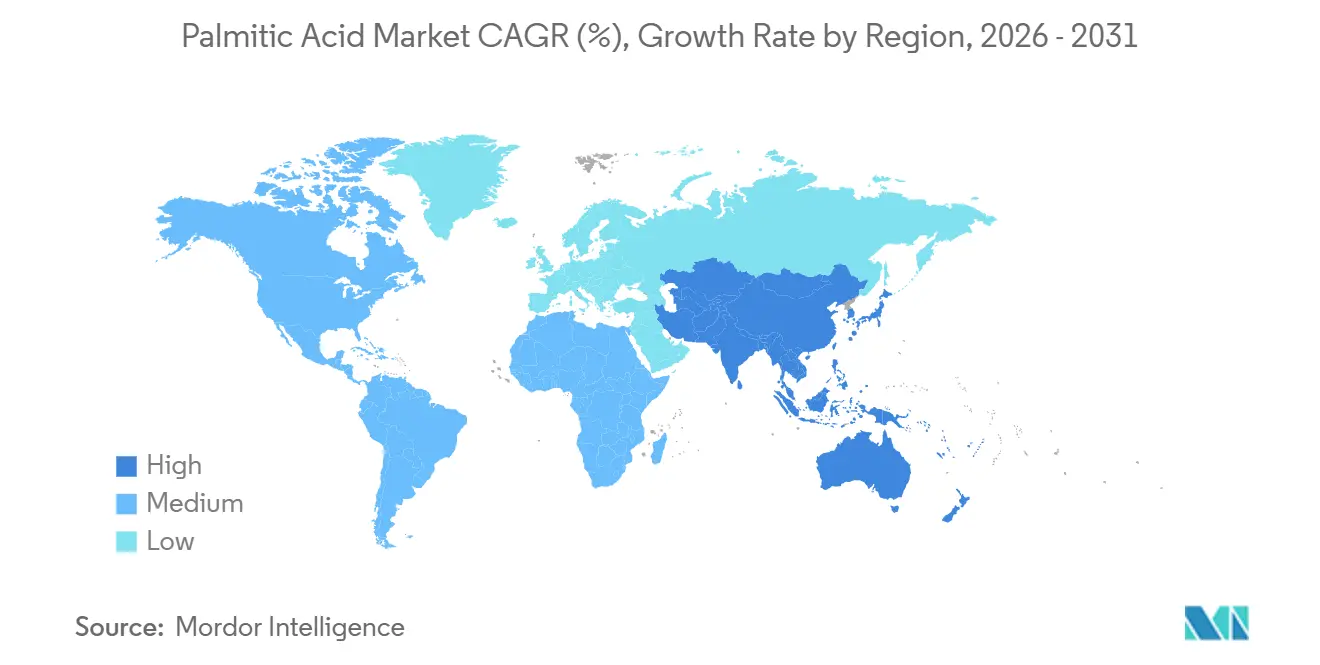

- Por geografía, Asia-Pacífico capturó el 46,28% de la participación del mercado de ácido palmítico en 2025 y se prevé que registre una CAGR del 4,32% hasta 2031 sobre la base de nuevos proyectos oleoquímicos chinos y malayos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Palmítico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en cuidado personal y cosméticos | +0.6% | Global, con concentración en América del Norte y Europa para formulaciones de belleza limpia | Mediano plazo (2-4 años) |

| Uso creciente en formulaciones de alimentos procesados y bebidas | +0.4% | Global, particularmente Asia-Pacífico para aplicaciones de panadería y confitería | Mediano plazo (2-4 años) |

| Expansión de la capacidad oleoquímica en Asia-Pacífico | +0.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia Medio Oriente y África a través de corredores de exportación | Corto plazo (≤ 2 años) |

| Auge de los biolubricantes que utilizan ésteres palmíticos | +0.5% | América del Norte y Europa para aplicaciones automotrices; Asia-Pacífico para maquinaria industrial | Largo plazo (≥ 4 años) |

| Rutas de fermentación de precisión que reducen la huella de carbono | +0.3% | Adopción temprana en América del Norte y Europa; escalado en Asia-Pacífico después de 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Cuidado Personal y Cosméticos

Las etiquetas de belleza limpia especifican cada vez más palmitato de cetilo al 99% de pureza, integrándolo al 10-15% en cremas de barrera y al 5-20% en bálsamos labiales para sustentar las declaraciones de origen natural[1]Cosmetics Info, "Perfil de Seguridad del Palmitato de Cetilo," cosmeticsinfo.org. El suministro certificado por la RSPO aumentó un 22% interanual hasta un proyectado 1,5 millones de toneladas en el cuarto trimestre de 2025; sin embargo, los minoristas europeos ahora rechazan los modelos de Balance de Masa y Libro y Reclamación, y en su lugar exigen material de Identidad Preservada o Segregado que pueda satisfacer los próximos umbrales de trazabilidad del EUDR. Esta bifurcación eleva las primas del ácido palmítico certificado en USD 80 por tonelada y aumenta las cotizaciones de palmitato de isopropilo conforme al EUDR en USD 10-15 por tonelada, lo que motiva a los formuladores a absorber los costos o a sustituirlos por emolientes derivados de la colza. Con los humectantes que utilizan entre el 5-10% de ácido palmítico y los limpiadores entre el 2-5%, las formulaciones de cuidado personal posicionan al segmento como el de mayor crecimiento del mercado de ácido palmítico hasta 2031. El cambio subraya cómo los estándares de compra vinculados a criterios ESG (Ambientales, Sociales y de Gobernanza) se están traduciendo directamente en crecimiento de ingresos para los productores de materias primas trazables.

Uso Creciente en Formulaciones de Alimentos Procesados y Bebidas

La estearina de palma fraccionada que contiene un 60,6% de C16:0 se utiliza ampliamente en shortenings de panadería y compuestos de chocolate para reemplazar los aceites parcialmente hidrogenados prohibidos en múltiples jurisdicciones[2]Cargill, "Hoja Informativa de la Expansión de Grasas Especiales en Port Klang," cargill.com. La expansión de Cargill en 2026 en Port Klang introduce ofertas bajas en grasas trans formuladas con fracciones palmíticas más altas que solidifican a temperatura ambiente sin endurecimiento posterior. Al mismo tiempo, los fabricantes de margarina y confitería en China se benefician de la armonización de la norma GB/T 18009-2025, que agiliza el despacho de importaciones para intermedios derivados de la palma, apoyando la demanda incremental dentro del mercado de ácido palmítico. Aunque las iniciativas de reducción de azúcar pueden moderar los volúmenes de confitería, los sistemas de grasas funcionales que dependen del ácido palmítico continúan sustentando la textura, la sensación en boca y la estabilidad oxidativa en alimentos de larga vida útil. Como resultado, se espera que la demanda de alimentos procesados genere un incremento constante de un dígito medio en los volúmenes globales durante el período de pronóstico.

Expansión de la Capacidad Oleoquímica en Asia-Pacífico

La participación del 46,28% de Asia-Pacífico en el mercado de ácido palmítico en 2025 refleja una importante inversión de capital por parte de agroindustrias integradas. KLK OLEO puso en marcha 500.000 toneladas de nueva capacidad de ácidos grasos en Zhangjiagang, China, durante marzo de 2026, y destinó CNY 706 millones (USD 178,53 millones) a ésteres especiales y alcoholes grasos en Malasia. IOI Oleochemicals siguió con la adquisición de Cremer Oleo Alemania por EUR 89,4 millones (USD 105,39 millones), añadiendo 39.200 toneladas anuales y diversificándose hacia materias primas de sebo. Cargill, Incorporated. y Emery Oleochemicals también anunciaron expansiones y desbotellamiento financiado con sukuk que en conjunto elevan el suministro regional por encima de las 600.000 toneladas por año. La norma actualizada de China sobre aceite de palmiste, vigente desde marzo de 2026, elimina las discrepancias de calidad que anteriormente obstaculizaban las importaciones y, por tanto, consolida la disponibilidad de materias primas a largo plazo. Estos movimientos mantienen las ventajas del flete dentro de la región, al tiempo que exportan volúmenes excedentes a compradores del Medio Oriente y África sensibles al precio.

Auge de los Biolubricantes que Utilizan Ésteres Palmíticos

Los mezcladores de grasas automotrices e industriales aprovechan el palmitato de 2-etilhexilo para lograr reducciones de gases de efecto invernadero de hasta el 84% en comparación con las bases de aceite mineral. Las grasas de complejo de litio formuladas con jabones de ácido palmítico registran puntos de goteo superiores a los 260°C y se adhieren a los protocolos IS 14847-2000 para rodamientos de alta presión. La expansión de la cartera de Emery Oleochemicals en 2024 introdujo ésteres palmitatos para el cuidado de cultivos y campos petrolíferos, ampliando los mercados accesibles hacia lubricantes de servicio pesado. Las primas de costo del 15-25% y las homologaciones limitadas de los fabricantes de equipos originales (OEM) restringen la penetración, aunque los probables esquemas de fijación de precios al carbono en Europa y los Estados Unidos podrían cerrar la brecha para 2030. En consecuencia, se espera que los biolubricantes generen una demanda a largo plazo para el mercado de ácido palmítico sin eclipsar la demanda convencional de jabón o de grado alimentario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de sostenibilidad y deforestación en torno al aceite de palma | -0.50% | Global, con presión aguda en Europa y América del Norte derivada de compromisos corporativos de sostenibilidad y activismo de los consumidores | Mediano plazo (2-4 años) |

| Volatilidad en los precios del aceite de palma crudo | -0.50% | Global, particularmente productores de Asia-Pacífico e importadores en Europa y América del Norte que enfrentan presiones en los costos de materias primas | Corto plazo (≤ 2 años) |

| Costos de cumplimiento del Reglamento de la Unión Europea sobre Deforestación | -0.60% | Impacto primario en Europa; desbordamiento hacia exportadores de Asia-Pacífico (Indonesia, Malasia) y cadenas de suministro globales que sirven a los mercados de la UE | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Sostenibilidad y Deforestación en Torno al Aceite de Palma

El EUDR, que entra en vigor el 30 de diciembre de 2026, obliga a los operadores a suministrar polígonos de geolocalización para plantaciones de más de 4 hectáreas e impone sanciones que alcanzan el 4% de la facturación en la Unión Europea (UE) por incumplimiento. El ácido palmítico bajo el código HS 2915 70 atrae, por tanto, un escrutinio completo de riesgo de deforestación similar al del aceite de palma crudo. Los pequeños agricultores que representan aproximadamente el 41% de la superficie de Indonesia y el 27% de la de Malasia a menudo carecen de registros fiables de uso del suelo, lo que crea brechas de aprovisionamiento que favorecen a los grandes integrados equipados con herramientas de verificación satelital. Las incautaciones militares de 3,7 millones de hectáreas en Indonesia a finales de 2025 deprimieron aún más los rendimientos en las parcelas afectadas a solo 23 toneladas de racimos de fruta fresca por mes, muy por debajo de los parámetros típicos de 80-100 toneladas, aumentando la escasez de suministro. Con solo el 20% del aceite de palma mundial con certificación RSPO en 2025, la exposición al riesgo reputacional y regulatorio sigue siendo alta y modera el crecimiento subyacente del mercado de ácido palmítico.

Volatilidad en los Precios del Aceite de Palma Crudo

Los precios de referencia del aceite de palma crudo oscilaron entre USD 915 por tonelada en enero de 2026 (Indonesia) y MYR 4.514 por tonelada, o aproximadamente USD 1.010, en octubre de 2025 (Malasia) debido a las oscilaciones de rendimiento de La Niña y al aumento de las mezclas de biodiésel hacia B60. El endurecimiento del suministro de aceite de ácido palmítico, con una caída del 11-12% interanual en 2025, elevó las primas para los volúmenes certificados por la ISCC a USD 50-100 por tonelada. Dicha volatilidad comprime los márgenes de los actores oleoquímicos de tamaño mediano sin propiedades aseguradas ni contratos de compra a varios años. Los refinadores integrados con opcionalidad de cambio entre biodiésel, oleoquímica y mercados alimentarios pueden arbitrar los diferenciales; sin embargo, el mercado de ácido palmítico en general enfrenta perturbaciones periódicas en los costos de insumos que dificultan la planificación a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Umbrales de Pureza Impulsan el Dominio del Destilado

Los grados destilados representaron el 60,84% de la participación del mercado de ácido palmítico en 2025, anclados por los requisitos de la monografía USP que especifican un contenido de ácido palmítico mayor o igual al 92% y un contenido de ácido esteárico menor o igual al 6% para usos farmacéuticos y de cuidado personal. Se prevé que el tamaño del mercado de ácido palmítico para productos destilados crezca de manera constante a medida que los formuladores de medicamentos dermatológicos y de venta libre insisten en niveles de metales traza medidos en partes por millón. La destilación al vacío a 200-260°C eleva los gastos de energía de producción hasta un 20% en comparación con la fraccionación, aunque las primas de pureza compensan habitualmente los gastos operativos. En contraste, los grados fraccionados, derivados mediante cristalización controlada, sirven a las grasas de confitería y panadería donde un perfil de C16:0 del 60,6% emula la funcionalidad de la manteca de cacao.

Se proyecta que los grados fraccionados, aunque más pequeños, disfruten de una CAGR del 4,21% hasta 2031 a medida que los panaderos multinacionales eliminan gradualmente los aceites parcialmente hidrogenados en favor de sustitutos de estearina de palma. La línea de Port Klang de Cargill, puesta en marcha en 2026, ejemplifica cómo las fracciones palmíticas optimizadas para mezclas ofrecen índices de grasa sólida que resisten el florecimiento posterior en coberturas de chocolate. Si bien la competencia de precios restringe los márgenes fraccionados, el aumento de los estándares de seguridad alimentaria en Asia y África debería sustentar las ganancias de volumen y diversificar la exposición aguas abajo del mercado de ácido palmítico en general.

Por Fuente: Las Primas de Certificación Amplían el Liderazgo de Base Vegetal

El material de Base Vegetal aseguró el 75,62% de la participación del mercado de ácido palmítico en 2025 sobre la base de los volúmenes certificados por la RSPO que se expandieron interanualmente hasta 1,5 millones de toneladas. La aplicación del EUDR empuja a los compradores europeos hacia flujos de Identidad Preservada y Segregados, elevando las primas en USD 80 por tonelada para los lotes certificados y recompensando a las fincas que pueden entregar datos verificados por GPS. Por tanto, el tamaño del mercado de ácido palmítico vinculado a insumos de Base Vegetal está preparado para crecer a una CAGR del 3,98% durante el período de pronóstico (2026-2031), a pesar del escrutinio sobre la biodiversidad.

El suministro de Base Animal ocupó la participación restante, aprovechando las corrientes de sebo y manteca de cerdo en grasas especiales y fideos de jabón. La adquisición de KLK OLEO de una instalación alemana de sebo por EUR 40,5 millones (USD 36 millones) en marzo de 2026 le proporciona opcionalidad de materias primas; sin embargo, las propuestas de impuesto al metano y las preferencias de los consumidores flexitarianos limitan el potencial alcista. Durante el período de perspectiva, se espera que la economía de la certificación y las salvaguardas contra la deforestación consoliden el dominio de la Base Vegetal en el mercado de ácido palmítico.

Por Aplicación: El Cuidado Personal Supera al Jabón Tradicional

Jabón y Detergente mantuvo una participación del 36,47% de los ingresos globales en 2025, apoyándose en bases de palmato de sodio conformes a un pH de 9,8-10,3 y ácidos grasos libres menores o iguales al 0,8%. El crecimiento de la demanda seguirá vinculado a las iniciativas de higiene en los mercados emergentes, pero la realización de valor está limitada por la alta elasticidad de precios y la competencia de marcas propias. Por el contrario, se proyecta que Cuidado Personal y Cosméticos registre una CAGR del 4,74% hasta 2031, subrayando cómo los derivados palmíticos de alta pureza segregados por la RSPO anclan el posicionamiento de belleza limpia. Este segmento aprovecha cada vez más los ésteres de ácido palmítico en humectantes (cargas del 5-10%), limpiadores (2-5%) y líneas de cuidado labial (5-20%) para satisfacer las declaraciones veganas y libres de crueldad animal, reforzando la premiumización dentro del mercado de ácido palmítico.

Los usos de grado alimentario, en particular en sistemas de grasas para chocolate, margarina y panadería, se benefician de los índices de grasa sólida derivados de la palma que replican la manteca de cacao evitando las grasas trans. Los productos farmacéuticos añaden un vector de demanda de nicho a través del ácido palmítico de grado USP (mayor o igual al 92%) para excipientes de liberación controlada, con Archivos Maestros de Medicamentos registrados por SAFC y Avanti Polar Lipids. La adopción en grasas y lubricantes se acelerará en línea con las aprobaciones de los OEM para ésteres de base biológica, pero aún se rezaga respecto a los volúmenes domésticos y de cuidado personal en términos absolutos.

Análisis Geográfico

Asia-Pacífico representó el 46,28% del mercado de ácido palmítico en 2025 y está en camino de lograr una CAGR del 4,32% hasta 2031 a medida que los productores regionales amplían la autosuficiencia y explotan los ahorros en fletes. El complejo de Zhangjiagang de KLK OLEO añade 500.000 toneladas, mientras que la adquisición alemana de IOI inyecta 39.200 toneladas de ésteres especiales en su red asiática. Golden Agri-Resources registró ingresos en el ejercicio fiscal 2025 de USD 12,95 mil millones e instaló 11 unidades de captura de metano; sin embargo, las sequías de La Niña y las incautaciones militares de tierras vieron caer los rendimientos de racimos de fruta fresca de Indonesia en las parcelas incautadas a solo 23 toneladas por mes, perturbando los pronósticos de suministro certificado. La orden de calidad IS 12067:1987 de India y los límites de ácidos grasos libres de la FSSAI influyen además en las decisiones de mezcla de importaciones.

La participación de Europa es menor pero genera márgenes unitarios superiores gracias a las primas impulsadas por el EUDR. El acuerdo de Cremer de IOI Oleochemicals por EUR 89,4 millones (USD 96,5 millones), el préstamo vinculado a la sostenibilidad de Musim Mas y los requisitos de los minoristas de material RSPO-IP o Segregado agudizan las ventajas competitivas para los proveedores trazables. No obstante, las brechas en el mapeo de pequeños agricultores arriesgan restringir el rendimiento conforme, lo que podría inflar los diferenciales de precios dentro del mercado de ácido palmítico.

América del Norte se centra en la innovación baja en carbono, destacada por el acuerdo de compra de fermentación de precisión de Kao y la plataforma de algas de Checkerspot que reduce las emisiones del ciclo de vida a la mitad. América del Sur y el Medio Oriente y África capturan actualmente participaciones modestas, pero planean expansiones oleoquímicas vinculadas a subproductos de soja y descarbonización petroquímica. En conjunto, las dinámicas geográficas subrayan que el rigor regulatorio, las materias primas trazables y la adición de valor in situ dictarán el mapa competitivo del mercado de ácido palmítico hasta 2031.

Panorama Competitivo

El mercado de Ácido Palmítico está moderadamente concentrado. La trazabilidad digital, la reducción de metano y la optimización de lípidos guiada por inteligencia artificial son las principales vías de innovación. Los actores que invierten en la gestión de datos satelitales y de cadena de bloques de extremo a extremo parecen mejor posicionados para reclamar primas certificadas de USD 80 por tonelada, mientras que los refinadores de nivel medio sin cobertura de fincas enfrentan la salida o la adquisición. En consecuencia, el mercado de ácido palmítico probablemente se consolidará aún más a medida que se ajusten los plazos de cumplimiento y los volúmenes de fermentación novedosa escalen después de 2030.

Líderes de la Industria del Ácido Palmítico

-

Wilmar International Ltd

-

KLK OLEO

-

IOI Oleochemical

-

Musim Mas Group

-

Emery Oleochemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Wilmar International Limited, proveedor de ácido palmítico, anunció que su filial de propiedad total, Lence Pte. Ltd., firmó un acuerdo con Adani Commodities LLP. Este acuerdo otorga a Lence la opción de adquirir hasta el 31,06% del capital social pagado de Adani Wilmar Limited.

- Julio de 2024: Kuala Lumpur Kepong Bhd inauguró una nueva planta en Zhangjiagang, China, dedicada a ácidos grasos de alta pureza (como el ácido palmítico) y glicerina. Este lanzamiento incrementa la capacidad de procesamiento anual de la instalación a 500.000 toneladas métricas.

Alcance del Informe del Mercado Global de Ácido Palmítico

El ácido palmítico es un ácido graso saturado de 16 carbonos común que se encuentra en animales, plantas y microorganismos. Es la grasa saturada primaria en la dieta y el metabolismo humanos, prevalente en el aceite de palma, los lácteos y la carne. Se utiliza en la fabricación de jabones, cosméticos y alimentos procesados, y puede desempeñar un papel en la salud metabólica.

El mercado de ácido palmítico está segmentado por tipo, fuente, aplicación y geografía. Por tipo, el mercado está segmentado en tipo destilado y tipo fraccionado. Por fuente, el mercado está segmentado en base vegetal y base animal. Por aplicación, el mercado está segmentado en jabón y detergente, alimentos, productos farmacéuticos, cuidado personal y cosméticos, grasas y lubricantes, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el ácido palmítico en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Tipo Destilado |

| Tipo Fraccionado |

| Base Vegetal |

| Base Animal |

| Jabón y Detergente |

| Alimentos |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Grasas y Lubricantes |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Tipo Destilado | |

| Tipo Fraccionado | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Por Aplicación | Jabón y Detergente | |

| Alimentos | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Grasas y Lubricantes | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de ácido palmítico en 2031?

Se prevé que el Ácido Palmítico alcance USD 491,65 millones en 2031, reflejando una CAGR del 3,45% desde 2026.

¿Qué región contribuye con la mayor capacidad de producción?

Asia-Pacífico representa el 46,28% de los volúmenes actuales y se está expandiendo más rápidamente debido a importantes construcciones en China y Malasia.

¿Qué impulsa los precios premium en Europa?

La trazabilidad a nivel de parcela del EUDR y la insistencia de los minoristas en suministro RSPO-IP o Segregado elevan las primas de grado certificado en aproximadamente USD 80 por tonelada.

¿Por qué se prefieren los grados destilados en productos farmacéuticos?

Las monografías USP exigen una pureza palmítica mayor o igual al 92% y límites estrictos de metales pesados, estándares que solo cumple el material destilado al vacío.

Última actualización de la página el: