Entschäumungs-Beschichtungsadditivmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

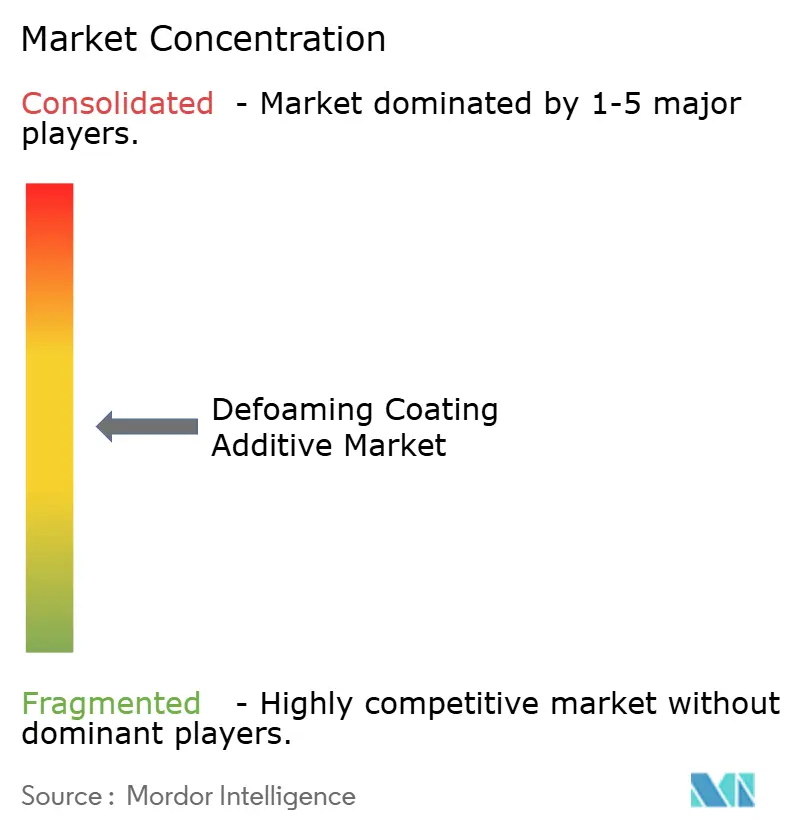

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Entschäumungs-Beschichtungsadditivmarkt Analyse von Mordor Intelligence

Die Marktgröße des Entschäumungs-Beschichtungsadditivmarkts wird im Jahr 2026 auf USD 2,12 Milliarden geschätzt, gegenüber dem Wert von USD 2,03 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 2,61 Milliarden, was einem Wachstum mit einer CAGR von 4,32 % über den Zeitraum 2026–2031 entspricht. Eine stetige Verlagerung hin zu wasserbasierten Formulierungen mit niedrigem VOC-Gehalt ist der Kerntreiber hinter dieser Expansion, wobei fortschrittliche Entschäumerchemien die Filmintegrität in architektonischen, automobilen und industriellen Bereichen sicherstellen. Asien-Pazifik bleibt der Nachfragenanker für den Entschäumungs-Beschichtungsadditivmarkt, da großangelegte Bautätigkeit und Fahrzeugproduktion die Additivaufnahme beschleunigen. Lieferanten erweitern ihre Produktlinien kontinuierlich um Silikonemulsionen, biobasierte Polymere und VOC-freie Pulver und sichern damit Widerstandsfähigkeit gegenüber Rohstoffvolatilität. Auf der Chancenseite generieren digitaler Dekordruck, Batteriekomponentenbeschichtungen und Hochauftrags-Sprühsysteme neue Volumen- und Margenfelder, selbst wenn preissensible Kunden kosteneffiziente Alternativen zu herkömmlichen Silikonölen fordern.

Wichtigste Erkenntnisse des Berichts

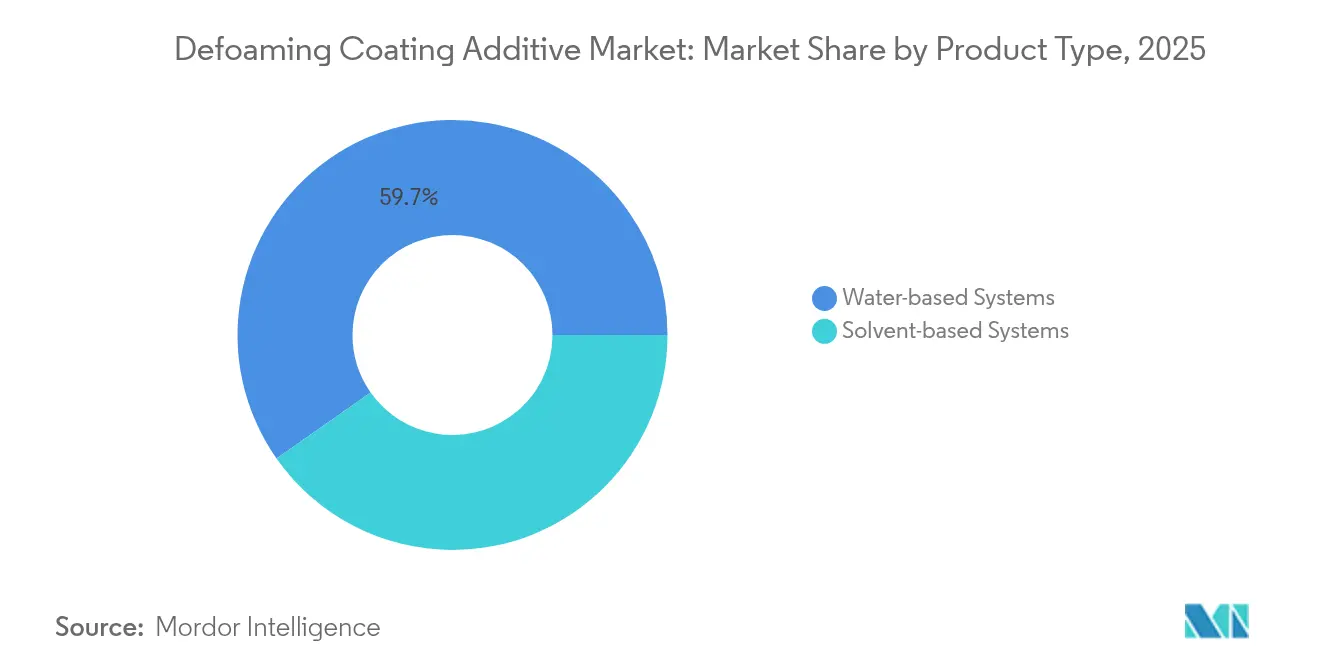

- Nach Produkttyp entfielen 2025 59,74 % des Marktanteils am Entschäumungs-Beschichtungsadditivmarkt auf wasserbasierte Systeme, während für dieses Teilsegment bis 2031 eine CAGR von 5,18 % prognostiziert wird.

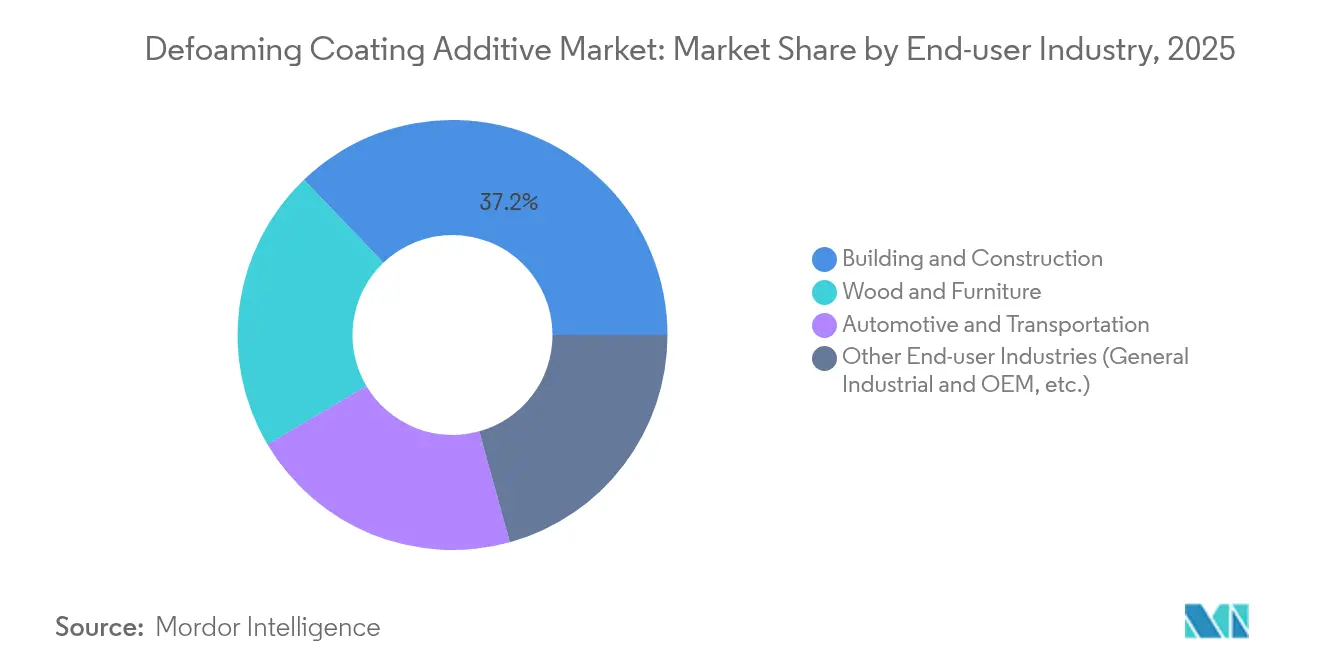

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 37,15 % der Größe des Entschäumungs-Beschichtungsadditivmarkts auf Bau und Konstruktion, während Holz und Möbel die am schnellsten wachsende Kategorie mit einer CAGR von 5,02 % bis 2031 darstellt.

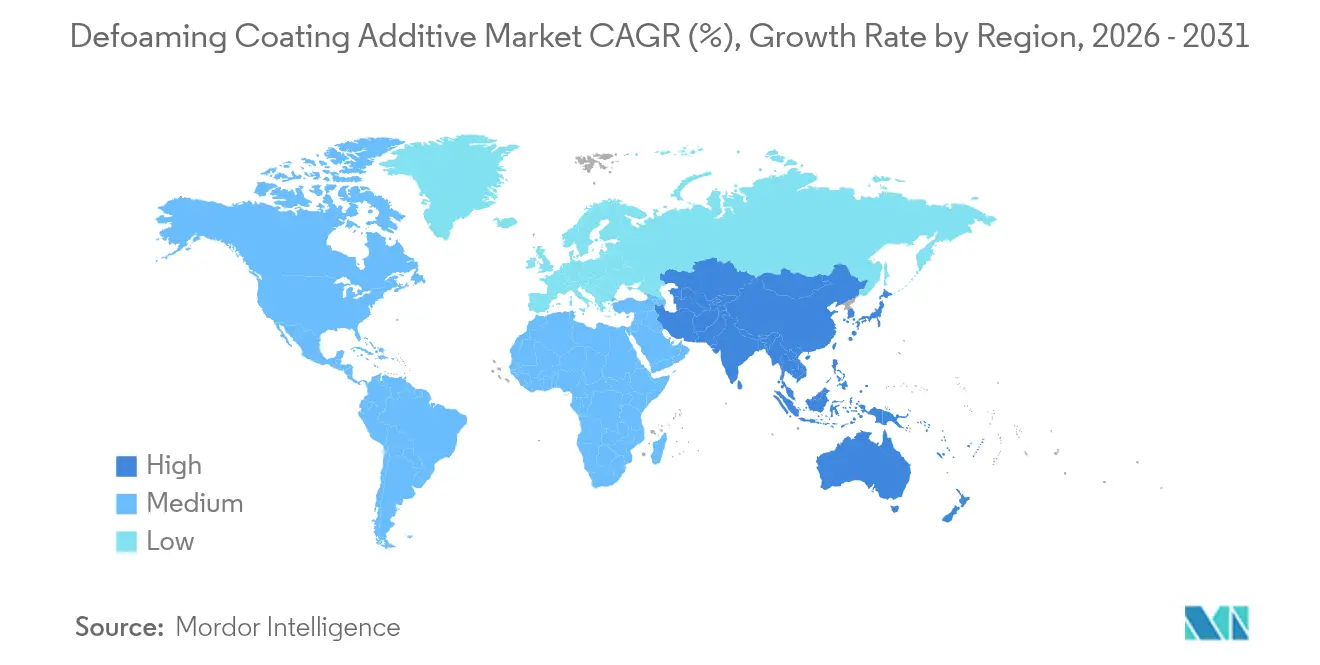

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 44,10 % im Jahr 2025; die Region soll sich im Prognosezeitraum mit einer CAGR von 5,03 % ausweiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Entschäumungs-Beschichtungsadditivmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage aus Baubeschichtungen | 1.2% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf in Automobillackierungen | 0.8% | Nordamerika, Europa, Asien-Pazifik als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Holz- und Möbelproduktion | 0.6% | Asien-Pazifik, Nordamerika, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Anstieg digitaler Dekordrucklinien | 0.4% | Europa, Nordamerika, mit Verbreitung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in industriellen Anwendungen | 0.3% | Global, mit Schwerpunkt auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Baubeschichtungen

Rasante Urbanisierung und Infrastrukturerneuerung erhöhen weltweit die Anforderungen an die Schaumkontrolle bei architektonischen Beschichtungen. Sprühaufgetragene, hochaufbauende Systeme sind mittlerweile auf gewerblichen Fassaden und Ingenieurbauwerken gängig, doch selbst kleinste Lufteinschlüsse beeinträchtigen Haftung und Langlebigkeit. Der Trend zu VOC-armen Farben verschärft die technische Herausforderung, da wasserreiche Formulierungen mehr Luft einschließen als lösemittelbasierte Vorgänger. BASF steigerte 2024 seine Additivproduktion in Nanjing, um wasserkompatible Entschäumer zu liefern, die diese Probleme lösen. Aufstrebende Volkswirtschaften, angeführt von China, Indien und Indonesien, errichten weiterhin Massenwohnbauten, Verkehrskorridore und Industrieparks und erzeugen damit einen nachhaltigen Bedarf an hocheffizienten Entschäumern, die Glanzgleichmäßigkeit auf Beton-, Metall- und Verbundsubstraten gewährleisten können.

Steigender Bedarf in Automobillackierungen

Elektrofahrzeugplattformen, Leichtbausubstrate und mehrschichtige Lackaufbauten schaffen neue Herausforderungen bei der Schaumkontrolle. Moderne Grundfüller-Linien laufen bei erhöhten Bandgeschwindigkeiten, bei denen ungenügend verteilte Luft zu Krater-, Nadelstich- und Blasendefekten führt. Allnex' lösemittelbasiertes ADDITOL VXL 4951 N veranschaulicht, wie der Entschäumungs-Beschichtungsadditivmarkt heute eine präzise Oberflächenspannungssteuerung liefert, um Trübung ohne Risiko von Silikonabdrücken zu vermeiden. Batteriegehäuse, Elektromotorkomponenten und Elektrodenschlämme stellen zusätzliche Marktnischen dar, die silkonfreie Formulierungen für spannungsempfindliche Bereiche erfordern, was OEMs dazu bewegt, langfristige Lieferverträge mit Additivlieferanten abzuschließen, die Reinheitsanforderungen zertifizieren können.

Ausweitung der Holz- und Möbelproduktion

Verbraucher bevorzugen nachhaltig gewonnenes Holz und geruchsarme wasserbasierte Beschichtungen für Schränke und Bodenbeläge. Doch Holzmaserungen nehmen beim Walzen- und Vakuumbeschichten Luft auf, was Betreiber zwingt, Entschäumer präzise zu dosieren. Untersuchungen an UV-härtenden Polyurethan-Acrylaten bestätigen, dass optimierte Entschäumer-Dosierungen bei 120 g/m² höheren Glanz und Kratzfestigkeit auf Eichenpaneelen liefern, während die VOC-Werte unter den gesetzlichen Grenzwerten gehalten werden. Asiatische Produktionscluster rund um Vietnam und Malaysia steigern das Volumen, während nordamerikanische Werke Premium-Mattoptiken anstreben, die eine feinere Mikroschaumentfernung erfordern. Diese konvergierenden Bedürfnisse erklären, warum der Entschäumungs-Beschichtungsadditivmarkt seine schnellste segmentale CAGR in Holz- und Möbellinien verzeichnet.

Anstieg digitaler Dekordrucklinien

Hochauflösende Tintenstrahldruckköpfe tragen dekorative Muster auf Laminate, Wandpaneele und Luxusmöbelfronten auf. Jeder verbleibende Schaum in Grundierung oder Decklack verzerrt die Druckqualität und führt zu Streifenbildung oder Farbabweichungen. Europäische Druckereien wechselten zu wasserbasierenden Schutzlacken in Inline-Anwendung, was Entschäumer erfordert, die mit Pigmentdispergatoren und Fotoinitiatoren kompatibel sind. Hersteller von Großformatdruckern arbeiten nun direkt mit Additivformulierern zusammen, um silikonarme Emulsionen vorzuqualifizieren, die keine Oberflächenrückstände hinterlassen. Verbreitungswellen sind in Betrieben in der Türkei, Polen und an der chinesischen Küste sichtbar und sorgen für kurzfristige Wachstumsschübe bei Nischen-Entschäumern, die auf digitale Dekordrucklinien zugeschnitten sind.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Silikonöl-Preisvolatilität | -0.5% | Global, mit besonderer Auswirkung auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von UV-Pulverbeschichtungen | -0.3% | Europa, Nordamerika, mit schrittweiser Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Migrationsgrenzen für Lebensmittelkontaktmaterialien | -0.2% | Europa, Nordamerika, mit regulatorischen Ausstrahlungseffekten weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Silikonöl-Preisvolatilität

Knappe Lieferketten, Reinheitsspezifikationen und energieintensive Synthese erhöhen periodisch die Silikonölkosten und verunsichern Formulierer, die das Material als Eckpfeiler hocheffizienter Entschäumer nutzen. Beschichtungshersteller mit knappen Margen, insbesondere in Südostasien, wechseln zu günstigeren Mineralöl- oder Polymeralternativen trotz geringfügiger Leistungseinbußen. BYKs silikonfreies BYK-1642 bedient dieses preisbewusste Kundensegment und bietet Additivlieferanten gleichzeitig eine Absicherung gegen Preissprünge.

Strengere Migrationsgrenzen für Lebensmittelkontaktmaterialien

Nordamerikanische und europäische Regulierungsbehörden verschärfen die Extraktionsgrenzen für bestimmte Entschäumerchemien wie Polyethylenglykol. Parallel dazu stuft REACH bestimmte zyklische Silikone als besonders besorgniserregende Stoffe ein und schränkt deren Verwendung in Verpackungsbeschichtungen, die mit Lebensmitteln in Kontakt kommen, ein[1]US-Regierung, "21 C.F.R. Unterabschnitt C – Beschichtungen, Folien und verwandte Stoffe," law.justia.com. Additivlieferanten müssen ihre Portfolios auf höhermolekulare Silikone oder biobasierte Polymere umstellen und dabei erhöhte Forschungs- und Entwicklungsausgaben in Kauf nehmen, die möglicherweise als Preisaufschläge an Kunden weitergegeben werden und damit die Akzeptanz in kostenorientierten Verarbeitungsbetrieben dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wasserbasierte Systeme treiben den Nachhaltigkeitsübergang voran

Wasserbasierte Chemikalien sicherten sich 2025 59,74 % des Entschäumungs-Beschichtungsadditivmarkts und werden voraussichtlich bis 2031 mit einer CAGR von 5,18 % wachsen, da Formulierer VOC-konforme Architekturen anstreben. Silikonemulsionen bleiben die meistgenutzte Klasse und verbinden schnelle Mikroblasenruptur mit vernachlässigbarem Risiko von Oberflächendefekten, selbst bei Dosierungen unter 0,2 %. Gleichzeitig stimuliert der Wunsch nach silikonfreier Kennzeichnung Polymer-Mikroemulsionen aus Pflanzenölen. Allnex' biobasiertes ADDITOL VXW 4926 exemplifiziert diese Richtung und bietet äquivalente dynamische Oberflächenspannungssteuerung, ohne Prüfungen auf besonders besorgniserregende Stoffe auszulösen.

Lösemittelbasierte Systeme bestehen dort, wo extreme Feuchtigkeitsbeständigkeit oder Hochtemperatureinbrennzyklen Wasser zu einem Risiko machen. Marinedecklacke, Chemieanlageninnenauskleidungen und spezielle Reparaturlackleitungen greifen weiterhin auf hochflashpunkt-Träger zurück, gepaart mit Silikon-Polyacrylat-Entschäumern, die Einbrennprogramme bei 200 °C standhalten. Pulverformat-Entschäumer, wie BYK-1693 SD, bedienen Kunden, die auf VOC-freie, nullfluss-Pulverlacke umsteigen. Diese Granulate enthalten 54 % biogenen Kohlenstoff und veranschaulichen, wie der Entschäumungs-Beschichtungsadditivmarkt Nachhaltigkeit und Prozesskomfort verbindet, ohne Wirksamkeit zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bau führt, während Holz und Möbel beschleunigen

Der Bausektor hielt 2025 einen Anteil von 37,15 % am Entschäumungs-Beschichtungsadditivmarkt und profitierte von Infrastrukturausbauten in Asien-Pazifik-Megastädten und Sanierungszyklen in westlichen Volkswirtschaften. Das Segment bevorzugt hochaufbauende elastomere Wandbeschichtungen und mattexterne Emulsionen, die auf Entschäumer angewiesen sind, um Nadellöcher auf porösen Mauerwerksuntergründen zu vermeiden. Bauherren fordern nun fehlerfreie Oberflächen, um Nachbesserungsaufwand zu minimieren, was Lackhersteller dazu veranlasst, die Additivqualität zu verschärfen.

Holz und Möbel liegt in absoluten Dollar-Volumina zurück, erzielt jedoch die höchste CAGR von 5,02 % und spiegelt den Konsumentenshift hin zu ökophilen Holzdekors in globalen Haushalten wider. UV-härtende Klarlacke auf Schränken und Böden verlangen ultraschnelle Entschäumer, um Ablüftzeiten unter 60 Sekunden zu unterstützen und einen hohen Durchsatz auf automatisierten Linien zu gewährleisten. Automobil- und allgemeine Industriesektoren liefern ein stabiles Basisvolumen und schützen Lieferanten vor zyklischen Schwankungen in Wohnungsbau und Möbeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 2025 44,10 % des Entschäumungs-Beschichtungsadditivmarkts auf der Grundlage von Bauausdehnungen und Fahrzeugmontagestandorten in China, Indien und dem ASEAN-Block. Die regionale CAGR von 5,03 % spiegelt staatlich finanzierte Smart-City-Projekte, neue Metrokorridore und aggressive Mandate zur Elektrofahrzeugproduktion wider. Multinationale Hersteller betreiben integrierte Verbundstandorte und lokale Gemeinschaftsunternehmen, um Logistikkosten zu senken und länderspezifischen Compliance-Prüfungen gerecht zu werden.

Föderale Infrastrukturmodernisierung, Investitionen in Batteriewerke und robuste Wohnungsnachfrage halten Beschichtungswerke in Nordamerika nahezu voll ausgelastet. Regulatorischer Druck gegen PFAS treibt den Wechsel von fluorierten Entschäumern zu Silikon- oder biobasierten Familien voran und veranlasst Formulierer zur beschleunigten Qualifizierung neuer Produkte. Europa hält einen ähnlichen regulatorischen Kurs, der durch die REACH-Kandidatenlisten-Aufnahme weiterer zyklischer Silikone im Jahr 2025 weiter erschwert wird und Additivlieferanten dazu bewegt, PFAS-freie, cyclosiloxan-freie Linien zu vermarkten.

Südamerika sowie Naher Osten und Afrika machen gemeinsam einen kleineren, aber wachsenden Anteil am Entschäumungs-Beschichtungsadditivmarkt aus. Brasiliens Bauförderung und Saudi-Arabiens Gigaprojekte ziehen fortschrittliche wasserbasierte Beschichtungen an, die keine Schaumbildung tolerieren können. Beschichtungshersteller in diesen Regionen lizenzieren häufig europäische Technologie und integrieren Entschäumer von globalen Großanbietern, bis lokale Kapazitäten reifen. Diese Dynamiken führen zu überdurchschnittlichen Wachstumsverläufen, wenngleich von einer vergleichsweise niedrigen Ausgangsbasis.

Wettbewerbslandschaft

Der Entschäumungs-Beschichtungsadditivmarkt ist mäßig fragmentiert. Große etablierte Unternehmen verfügen über integrierte Silikonkapazitäten, Pilotanlagen und Anwendungslabore, die die Zykluszeit von der Konzeptentwicklung bis zur Kundengenehmigung verkürzen. Mittelgroße Herausforderer differenzieren sich durch lokalen Service, wettbewerbsfähige Mineralölmischungen und Nischenbehauptungen wie Konformität mit Lebensmittelkontaktanforderungen. Chinesische Hersteller nutzen Größe und Nähe zu Asien-Pazifik-Abnehmern, obwohl ihre Exportreichweite manchmal durch regulatorische Lücken in westlichen Märkten begrenzt wird. Produktfahrpläne konzentrieren sich auf PFAS-freie Zertifizierung, Offenlegung des biogenen Kohlenstoffgehalts und Kreislaufbeschaffung von Einsatzstoffen.

Marktführer im Entschäumungs-Beschichtungsadditivmarkt

Dow

Evonik Industries AG

Arkema

ALTANA

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BYK, eine Tochtergesellschaft von ALTANA, stellte auf der ECS 2025 BYK-1693 SD und eine PFAS-freie Entschäumerserie für Beschichtungen vor und stärkte damit das nachhaltige Produktangebot.

- April 2024: Evonik Industries AG brachte TEGO Foamex 8051 auf den Markt und erweiterte damit seine Siloxanlinie von Entschäumungsadditiven für wasserbasierte Dekorfarben.

Berichtsumfang des globalen Entschäumungs-Beschichtungsadditivmarktberichts

Der Bericht über den Entschäumungs-Beschichtungsadditivmarkt enthält:

| Wasserbasierte Systeme | Silikon |

| Emulsion | |

| Polymer | |

| Pulver | |

| Sonstige | |

| Lösemittelbasierte Systeme | Polymer |

| Silikon |

| Bau und Konstruktion |

| Automobil und Transport |

| Holz und Möbel |

| Sonstige Endverbraucherbranchen (Allgemeine Industrie und OEM usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Wasserbasierte Systeme | Silikon |

| Emulsion | ||

| Polymer | ||

| Pulver | ||

| Sonstige | ||

| Lösemittelbasierte Systeme | Polymer | |

| Silikon | ||

| Endverbraucherbranche | Bau und Konstruktion | |

| Automobil und Transport | ||

| Holz und Möbel | ||

| Sonstige Endverbraucherbranchen (Allgemeine Industrie und OEM usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Entschäumungs-Beschichtungsadditivmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,12 Milliarden bewertet.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 prognostiziert?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,32 % wächst und bis 2031 USD 2,61 Milliarden erreicht.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Wasserbasierte Entschäumungssysteme machen 59,74 % des globalen Umsatzes aus.

Welche Endverbraucherbranche wächst am schnellsten?

Holz- und Möbelbeschichtungen führen das Wachstum mit einer CAGR von 5,02 % bis 2031 an.

Welche Region trägt die höchste Nachfrage bei?

Asien-Pazifik dominiert mit einem Marktanteil von 44,10 %, unterstützt durch laufende Bau- und Automobilaktivitäten.

Seite zuletzt aktualisiert am: