Marktgröße und Marktanteil für Bio-Backwaren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

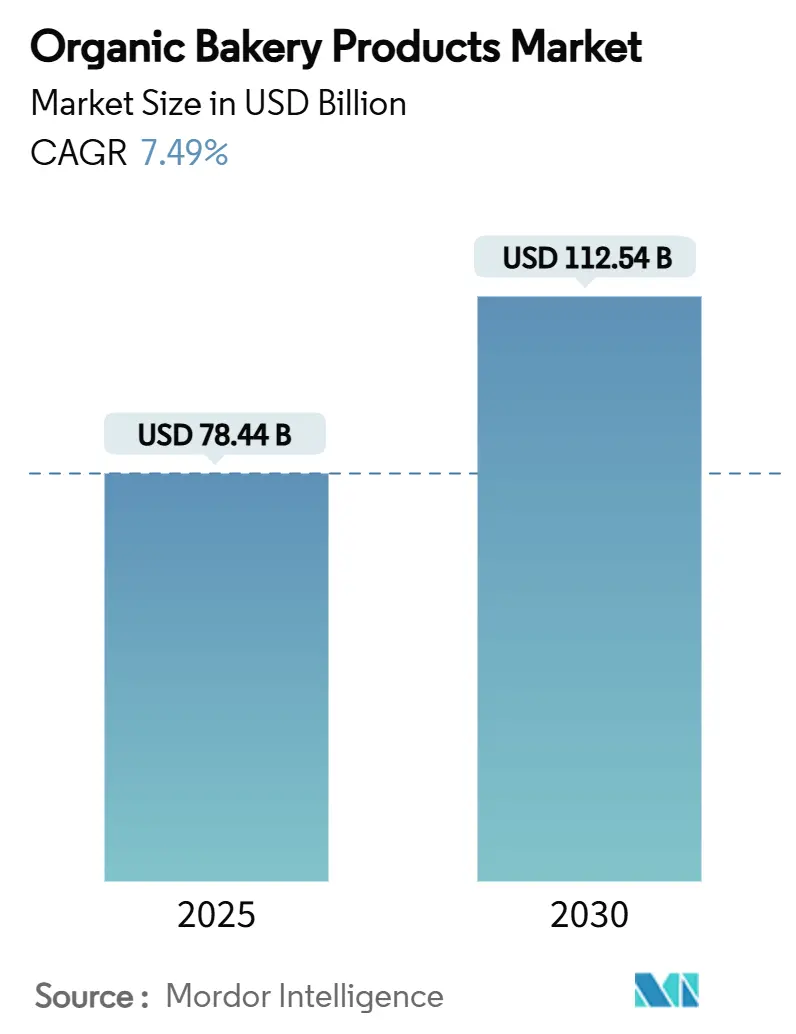

| Marktgröße (2025) | 78.44 Milliarden US-Dollar |

| Marktgröße (2030) | 112.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.49% CAGR |

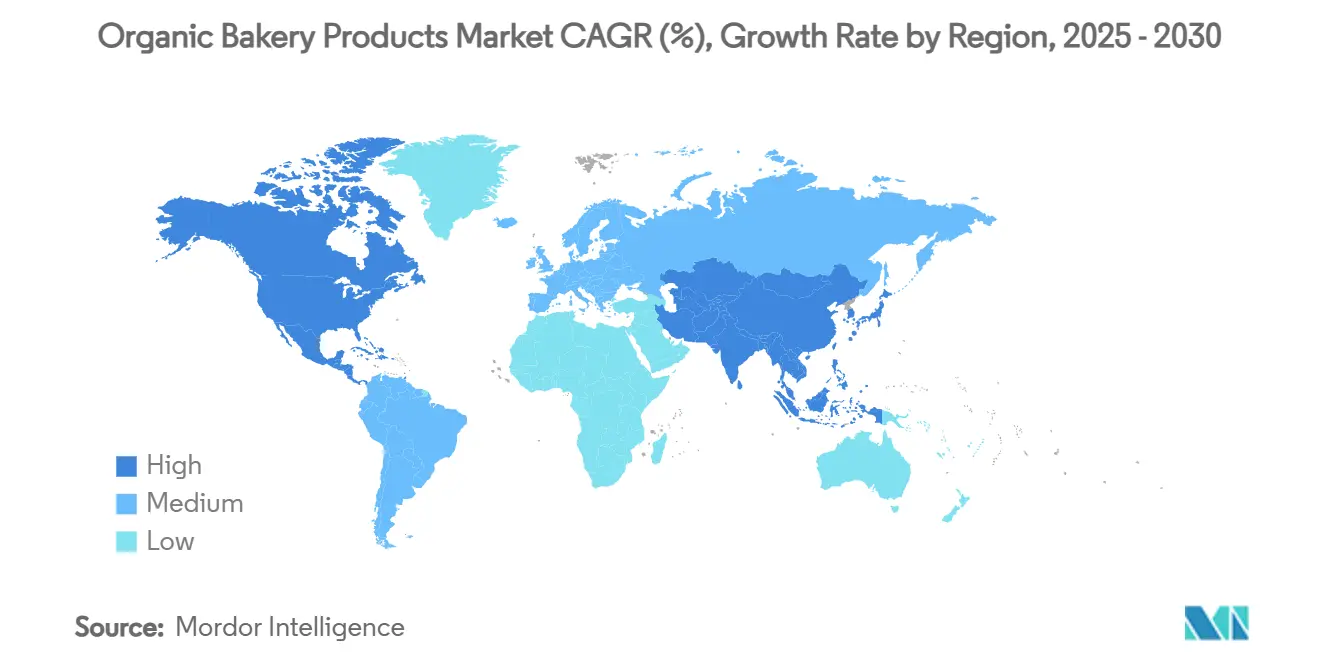

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

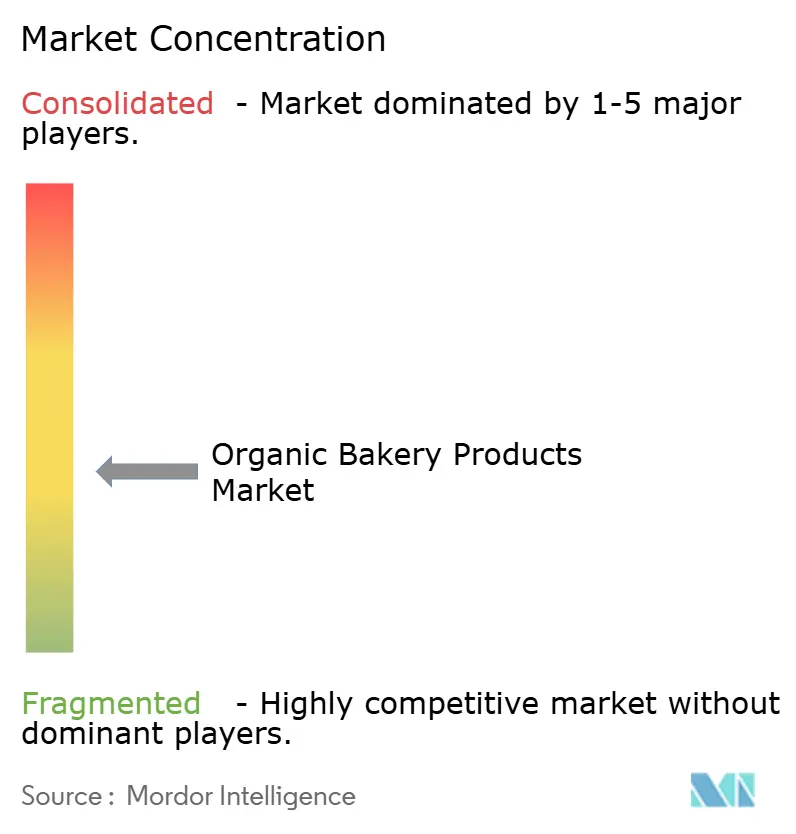

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Backwaren von Mordor Intelligence

Der Markt für Bio-Backwaren weist ein robustes Expansionspotenzial auf, mit einer Marktgröße von 78,44 Milliarden USD im Jahr 2025 und einer prognostizierten Marktgröße von 112,54 Milliarden USD bis 2030, was einer jährlichen Wachstumsrate von 7,49 % CAGR entspricht. Diese Wachstumsdynamik spiegelt grundlegende Veränderungen im Verbraucherverhalten hin zu gesundheitsbewussten Konsummustern wider, unterstützt durch gestärkte regulatorische Rahmenbedingungen, einschließlich der Mandate des Gesetzes zur Stärkung der Bio-Durchsetzung des USDA aus dem Jahr 2023, das erweiterte Zertifizierungsanforderungen für alle Händler von Bio-Produkten vorschreibt[1]Quelle: Bundesregister, "Stärkung der Bio-Durchsetzung", federalregister.gov. Die Marktexpansion wird zusätzlich durch den Anstieg des Online-Verkaufs von Bio-Lebensmitteln verstärkt, mit anhaltender Beschleunigung während der Pandemiezeit. Verbraucher suchen nach Backwaren, die frei von künstlichen Zusatzstoffen, Pestiziden und gentechnisch veränderten Zutaten sind, was Hersteller dazu veranlasst, Bio-Elemente wie Bio-Backpulver, glutenfreie Optionen und natürliche Konservierungsstoffe einzusetzen. Darüber hinaus erhalten Bio-Backwaren eine größere Präsenz in Cafés, Restaurants und Regalen für verpackte Lebensmittel, was die Verbraucherakzeptanz verstärkt. Ein wesentliches Hemmnis für den Bio-Backwarenmarkt sind die volatilen und häufig höheren Rohstoffpreise, insbesondere für zertifizierte Bio-Zutaten. Insgesamt wird erwartet, dass der Markt für Bio-Backwaren durch die zunehmende Neigung der Verbraucher zu gesunden Zutaten und Produkten mit sauberer Kennzeichnung wächst.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte Brot und Brötchen mit einem Marktanteil von 34,54 % am Markt für Bio-Backwaren im Jahr 2024, während Kekse und Plätzchen bis 2030 voraussichtlich mit einer CAGR von 8,18 % wachsen werden.

- Nach Form führte Frisch/Haltbar mit einem Marktanteil von 91,34 % am Markt für Bio-Backwaren im Jahr 2024, während Tiefgekühlt bis 2030 voraussichtlich mit einer CAGR von 7,87 % wachsen wird.

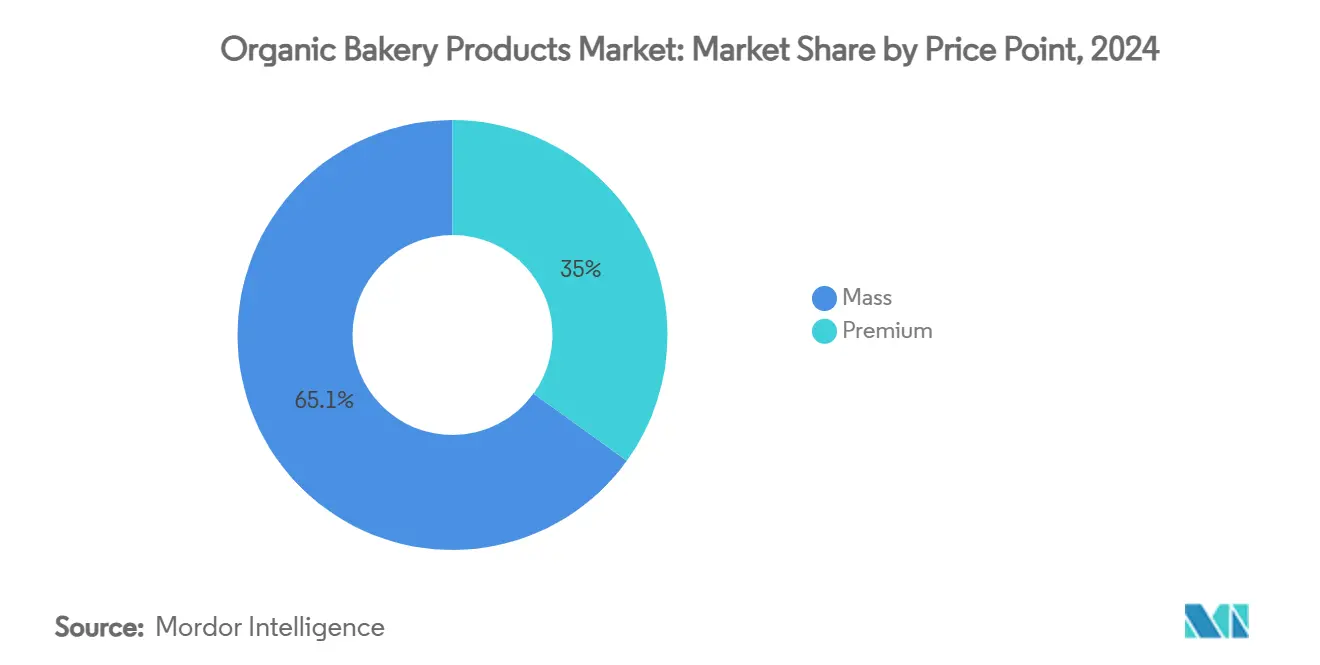

- Nach Preissegment führte der Massenmarkt mit einem Marktanteil von 65,05 % am Markt für Bio-Backwaren im Jahr 2024, während Premium bis 2030 voraussichtlich mit einer CAGR von 7,57 % wachsen wird.

- Nach Vertriebskanal entfiel auf den Einzelhandel ein Anteil von 78,88 % an der Marktgröße für Bio-Backwaren im Jahr 2024, und Horeca/Gastronomie wird voraussichtlich bis 2030 mit einer CAGR von 9,04 % expandieren.

- Nach Region hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 31,20 % am Markt für Bio-Backwaren, und Nordamerika wird voraussichtlich die höchste regionale CAGR von 7,89 % zwischen 2025 und 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für Bio-Backwaren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Verbrauchertrends | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach glutenfreien, veganen und allergenfreundlichen Bio-Backwaren | +1.2% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg des E-Commerce | +0.9% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Zertifizierungsprogramme | +0.7% | Global, mit regulatorischer Führungsrolle in den Vereinigten Staaten und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Breitere Verwendung von Bio-Backwaren in Cafés und Restaurants | +1.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Bio-Zutaten | +0.8% | Global, mit Konzentration von Forschung und Entwicklung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbrauchertrends

Das Gesundheitsbewusstsein der Verbraucher hat sich über die grundlegende Bio-Zertifizierung hinaus entwickelt und umfasst nun funktionale Vorteile, wobei Ansprüche auf hohen Proteingehalt in 14 % der Broteinführungen in den Vereinigten Staaten im Jahr 2024 auftraten. Der Premiumisierungseffekt erstreckt sich auf die Preistoleranz, wobei Verbraucher die Bereitschaft zeigen, höhere Preise für Produkte zu zahlen, die Bio-Zertifizierung mit funktionalen Attributen wie gekeimten Getreidearten und Urgetreidezubereitungen kombinieren. Bio-Backwaren, die aus natürlichen, nicht gentechnisch veränderten Zutaten hergestellt werden, gelten weithin als gesündere Optionen und sind besonders attraktiv für Menschen, die sich um Themen wie Fettleibigkeit, Diabetes und Lebensmittelallergien sorgen, sowie für Verbraucher, die bestimmten Diäten wie glutenfrei oder vegan folgen. Laut der Internationalen Diabetes-Föderation überstieg die Prävalenz von Diabetes bei Erwachsenen im Jahr 2024 in der Türkei, Mexiko und den Vereinigten Staaten 15 %, in Portugal, China und Spanien 13 % und in Japan und Südkorea 12 % [2]Quelle: Internationale Diabetes-Föderation, "Prävalenz von Diabetes bei Erwachsenen in ausgewählten Ländern im Jahr 2024", diabetesatlas.org. Die Nachfrage nach Lebensmitteln mit „sauberer Kennzeichnung” und ohne Zusatzstoffe hat führende Produktkategorien wie Bio-Brot, Kekse und Snackriegel in den Vordergrund gerückt und Marken dazu ermutigt, Vollkornprodukte, zuckerreduzierte und ballaststoffreiche Optionen einzuführen, die alle mit modernen Gesundheits- und Wellnesszielen übereinstimmen. Insbesondere Millennials und Verbraucher der Generation Z prägen diesen Wandel und treiben Innovation und Wachstum in der Branche voran.

Aufstieg des E-Commerce

Der Aufstieg des E-Commerce ist zu einem wichtigen Treiber der Nachfrage im Markt für Bio-Backwaren geworden, indem er diese Waren für Verbraucher weltweit deutlich zugänglicher macht. Online-Lebensmittelplattformen und digitale Marktplätze ermöglichen es Käufern, bequem eine breite Palette von Bio-Backwaren zu durchsuchen und zu kaufen – von Broten und Gebäck bis hin zu glutenfreien Snacks – und das von zu Hause aus. Diese Zugänglichkeit ist besonders wichtig für Verbraucher in Gebieten ohne spezialisierte Bio-Läden, da sie die Reichweite von Bio-Bäckereien effektiv über ihre lokalen Märkte hinaus erweitert und es ihnen ermöglicht, ein viel breiteres Publikum zu bedienen. E-Commerce ermöglicht es Bio-Backwarenmarken auch, schnell zu skalieren, neue Kundensegmente zu erschließen und fortschrittliche Logistik- und Abonnementmodelle zu nutzen, um Stammkäufer zu erreichen und Markentreue aufzubauen. Große Plattformen wie Amazon und Alibaba bieten Zugang zu Millionen von Kunden, während Branchenführer wie Whole Foods und Thrive Market ein starkes Wachstum beim Online-Verkauf von Bio-Backwaren verzeichnet haben. Darüber hinaus sprechen die Bequemlichkeit und die zeitsparenden Vorteile des E-Commerce beschäftigte, gesundheitsbewusste Verbraucher an, die zunehmend transparente Zutatenbeschaffung, Produkte mit sauberer Kennzeichnung und allergenfreundliche Optionen suchen, ohne mehrere Geschäfte besuchen zu müssen.

Staatliche Unterstützung und Zertifizierungsprogramme

Das Gesetz zur Stärkung der Bio-Durchsetzung des USDA aus dem Jahr 2023 führt obligatorische Zertifizierungsanforderungen für alle Händler von Bio-Produkten ein, einschließlich Makler und Importeure, und schafft so eine verbesserte Rückverfolgbarkeit und Verbrauchervertrauen. Diese regulatorische Entwicklung adressiert historische Herausforderungen bei der Integrität der Bio-Lieferkette, mit neuen Anforderungen für NOP-Importzertifikate und einer erhöhten Häufigkeit unangekündigter Inspektionen. Die Ausweitung des Zertifizierungsrahmens schafft Markteintrittsbarrieren, die etablierten Akteuren zugutekommen, während marginale Betreiber, die die verschärften Compliance-Standards nicht erfüllen können, ausgeschlossen werden. Die staatliche Unterstützung geht über die Regulierung hinaus bis hin zur Marktentwicklung, wobei das USDA im Jahr 2024 die Bereitstellung von 24,8 Millionen USD für Initiativen zur Entwicklung des Bio-Marktes ankündigte[3]Quelle: US-Landwirtschaftsministerium, "USDA erleichtert Produzenten den Übergang zur Bio-Produktion mit neuen Programmen und Partnerschaften", usda.gov. Internationale Harmonisierungsbemühungen, insbesondere zwischen den Bio-Standards der Vereinigten Staaten und der Europäischen Union, erleichtern den grenzüberschreitenden Handel und erweitern die Marktchancen für konforme Produzenten, wodurch Skalenvorteile für Unternehmen mit globalen Vertriebskapazitäten entstehen.

Breitere Verwendung von Bio-Backwaren in Cafés und Restaurants

Da immer mehr Gastronomiebetriebe Bio-Brote, Gebäck, Kekse und Kuchen in ihre Speisekarten aufnehmen, erhalten diese Produkte eine erhöhte Präsenz bei einer vielfältigen und trendsensiblen Kundenbasis. Gäste, die Cafés und Restaurants besuchen, suchen häufig nach einzigartigen, gesünderen und hochwertigen Erlebnissen – Bio-Angebote erfüllen diese Erwartung, indem sie mit den Präferenzen für natürliche Zutaten, saubere Kennzeichnung und Lebensmittel ohne künstliche Zusatzstoffe und Konservierungsstoffe übereinstimmen. Diese direkte Sichtbarkeit und Verkostungsmöglichkeit kann dazu führen, dass Verbraucher eine Präferenz für Bio-Backwaren entwickeln, was sich dann in eine höhere Nachfrage außerhalb der Gastronomie in Einzelhandels- und E-Commerce-Kanälen übersetzt. Da Restaurants und Cafés reagieren, indem sie Bio-Optionen anbieten, differenzieren sie sich nicht nur in einem überfüllten Markt, sondern fördern auch das Bewusstsein für die gesundheitlichen, ökologischen und geschmacklichen Vorteile von Bio-Produkten. Dies trägt wiederum zu einer insgesamt höheren Marktnachfrage bei, da sich die Verbrauchererwartungen verschieben und Bio-Backwaren immer mehr zum Mainstream werden. Somit wirkt die Integration von Bio-Backwaren in Gastronomiebetriebe als starker Katalysator für das Marktwachstum, indem Bio-Produkte zugänglicher, begehrenswerter und normaler in den alltäglichen Verbraucherentscheidungen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit | -1.4% | Global, mit akuten Auswirkungen in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Produktqualität | -0.8% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko von gefälschten oder falsch gekennzeichneten Produkten | -0.6% | Global, mit Durchsetzungskonzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette | -1.1% | Global, mit akuten Auswirkungen in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit

Bio-Backwaren sind aufgrund des Fehlens synthetischer Konservierungsstoffe mit inhärenten Haltbarkeitsbeschränkungen konfrontiert, wobei Branchenstudien darauf hinweisen, dass bis zu 30 % der Backwaren aufgrund von Ineffizienzen in der Lieferkette verloren gehen können. Ohne diese chemischen Stabilisatoren sind Bio-Brote, Gebäck und Süßwaren anfälliger für physikalischen, chemischen und insbesondere mikrobiologischen Verderb – wie Schimmel, Bakterien und Hefe – der schnell auftreten kann, insbesondere bei Produkten mit höherem Feuchtigkeitsgehalt. Infolgedessen haben Bio-Backwaren tendenziell ein kürzeres Fenster für den sicheren Verzehr und eine akzeptable Qualität, was zu höheren Produktabfallraten und häufigeren Nachfüllbedürfnissen führt. Verpackungsinnovationen, einschließlich stickstoffgefüllter Umgebungen und natürlicher Konservierungsalternativen wie Pflanzenglycerin und Natamycin, bieten teilweise Lösungen, erfordern jedoch erhebliche Investitionen in spezialisierte Ausrüstung und Formulierungsexpertise. Die Haltbarkeitsherausforderung schafft Wettbewerbsnachteile für kleinere Bio-Produzenten, denen die Größenordnung fehlt, um in fortschrittliche Verpackungstechnologien zu investieren, was zu Marktkonsolidierungstrends beiträgt. Folglich schafft die kurze Haltbarkeit von Bio-Optionen bedeutende Barrieren für Hersteller und Verkäufer, begrenzt die breitere Akzeptanz und verlangsamt die Expansion des Bio-Backwarenmarktes trotz starker Nachfrage.

Herausforderungen in der Lieferkette

Herausforderungen in der Lieferkette verstärken den Kostendruck im Markt für Bio-Backwaren erheblich und schränken dessen Wachstum auf mehreren Ebenen ein. Eines der zentralen Probleme sind die höheren Kosten und die begrenzte Verfügbarkeit von Bio-Zutaten. Die Bio-Produktion erzielt typischerweise geringere Erträge als die konventionelle Landwirtschaft und erfordert die strikte Einhaltung von Zertifizierungen, was Rohstoffe wie Bio-Weizen, Mehl und Zucker sowohl knapp als auch teuer macht. Diese Knappheit treibt die Beschaffungskosten für Bäcker in die Höhe, die bereits mit Premiumpreisstrukturen und einem intensivierten Wettbewerb um qualitativ hochwertige Inputs konfrontiert sind. Wenn Versorgungsunterbrechungen auftreten – aufgrund von Faktoren wie schlechten Ernten, Transportbeschränkungen oder globaler Rohstoffpreisvolatilität – können die Zutatenkosten unvorhersehbar ansteigen und die Gewinnmargen weiter belasten. Diese erhöhten Zutatenkosten werden durch die Komplexität und Fragilität der Bio-Lieferkette noch verstärkt. Viele Müller, Händler und Bäcker kämpfen mit inkonsistenter Versorgung, variabler Produktqualität und einem Mangel an zuverlässigen langfristigen Lieferantenbeziehungen. Jeder Zusammenbruch – sei es durch verzögerte Lieferungen, schlechte Kommunikation oder plötzliche Rezeptanpassungen – beeinträchtigt die Fähigkeit der Bäckereien, Fertigwaren effizient herzustellen, zu lagern und zu bepreisen. Eine solche Instabilität zwingt Bäckereien oft dazu, erhöhte Kosten an die Verbraucher weiterzugeben, was das Risiko einer reduzierten Nachfrage birgt, da preissensible Käufer auf günstigere konventionelle Alternativen umsteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Brot und Brötchen steht vor Disruption durch Snacking

Brot und Brötchen behaupten im Jahr 2024 einen Marktanteil von 34,54 % und spiegeln damit ihre grundlegende Rolle in den Konsummustern für Bio-Backwaren wider, während Kekse und Plätzchen mit einer CAGR von 8,18 % (2025–2030) als das am schnellsten wachsende Segment hervorgehen. Dieses Wachstumsgefälle unterstreicht den Premiumisierungstrend in Snacking-Kategorien, bei dem Verbraucher eine höhere Zahlungsbereitschaft für Bio-Zertifizierung bei Ermessensartikeln im Vergleich zu Grundnahrungsmitteln zeigen. Kuchen und Gebäck behaupten eine stetige Leistung im Premium-Anlasssegment und profitieren von handwerklicher Positionierung und Trends zur sauberen Kennzeichnung, die mit Bio-Werten übereinstimmen. Morgengebäck erfasst den wachsenden Frühstückskonsum unterwegs, insbesondere in städtischen Märkten, wo Bequemlichkeit auf Gesundheitsbewusstsein trifft.

Die Segmentdynamik spiegelt breitere Verhaltensveränderungen der Verbraucher hin zum Snacking gegenüber traditionellen Mahlzeitenstrukturen wider, wobei Kekse und Plätzchen positioniert sind, um von Portionskontroll- und Genusstrends zu profitieren. Innovation bei Urgetreide und alternativen Mehlen schafft Differenzierungsmöglichkeiten in allen Produkttypen, wobei Unternehmen wie Trader Joe's im Januar 2025 Bio-Super-Brot mit Bio-Kürbis-, Lein- und Sonnenblumenkernen einführten, um gesundheitsbewusste Verbraucher anzusprechen. Andere Produkttypen, einschließlich Spezialitäten und saisonaler Angebote, bieten Nischenmöglichkeiten für Premium-Positionierung und Strategien mit limitierten Auflagen, die höhere Margen erzielen und gleichzeitig Markentreue aufbauen.

Nach Form: Frische Produkte behaupten Dominanz trotz Innovation bei Tiefkühlprodukten

Frische und haltbare Produkte dominieren mit einem Marktanteil von 91,34 % im Jahr 2024 und spiegeln die Verbraucherpräferenzen für den sofortigen Verzehr und wahrgenommene Qualitätsvorteile wider, während tiefgekühlte Bio-Backwaren mit einer CAGR von 7,87 % (2025–2030) ein beschleunigtes Wachstum zeigen. Diese Wachstumsdynamik deutet auf eine sich entwickelnde Verbraucherakzeptanz von tiefgekühlten Bio-Produkten hin, insbesondere da Verpackungs- und Konservierungstechnologien die Produktqualität verbessern und die Haltbarkeit verlängern, ohne die Bio-Integrität zu beeinträchtigen. Das Tiefkühlsegment profitiert von Bequemlichkeitstrends und der Expansion des E-Commerce, wo temperaturkontrollierte Distribution eine breitere geografische Reichweite für Bio-Backwarenmarken ermöglicht.

Die Innovation bei Tiefkühlprodukten konzentriert sich auf die Aufrechterhaltung der Textur- und Geschmacksintegrität, wobei Unternehmen wie Lancaster Colony im August 2024 patentierte Formulierungen für glutenfreies Tiefkühlbrot entwickelten, die das Verbrauchererlebnis verbessern. Die Segmententwicklung spiegelt Strategien zur Optimierung der Lieferkette wider, bei denen Tiefkühlformate Produktionseffizienz und Bestandsmanagement ermöglichen und gleichzeitig Lebensmittelverschwendung im gesamten Vertriebsnetz reduzieren. Frische Produkte profitieren weiterhin von handwerklicher Positionierung und Premium-Preisgestaltung, insbesondere in spezialisierten Einzelhandelskanälen, wo Verbraucher Frische mit Qualität und Authentizität verbinden.

Nach Preissegment: Premium-Segment beschleunigt sich trotz Massenmarktskalierung

Massenmarktprodukte behaupten im Jahr 2024 einen Marktanteil von 65,05 % und demonstrieren damit die Mainstream-Akzeptanz von Bio-Backwaren über die traditionelle Premium-Positionierung hinaus, während Premium-Produkte mit einer CAGR von 7,57 % (2025–2030) ein schnelleres Wachstum erzielen. Diese Premium-Beschleunigung spiegelt die Bereitschaft der Verbraucher wider, höhere Preise für verbesserte Bio-Attribute zu zahlen, einschließlich Urgetreide, gekeimter Formulierungen und handwerklicher Produktionsmethoden. Das Premium-Segment profitiert von Markendifferenzierungsstrategien, die einzigartige Zutaten, nachhaltige Beschaffung und funktionale Vorteile über die grundlegende Bio-Zertifizierung hinaus betonen.

Premium-Positionierung schafft nachhaltige Wettbewerbsvorteile durch Markentreue und reduzierte Preissensibilität. Die Massenmarktexpansion spiegelt die Demokratisierung der Bio-Zertifizierung wider, bei der Skaleneffekte eine breitere Zugänglichkeit ermöglichen und gleichzeitig die Zertifizierungsintegrität aufrechterhalten. Die Preissegmentdynamik deutet auf eine Marktreife hin, bei der Bio-Attribute zu Grundvoraussetzungen statt zu Premium-Differenzierungsmerkmalen werden, was Möglichkeiten für wertoptimierte Produkte schafft, die die Bio-Zertifizierung aufrechterhalten und gleichzeitig wettbewerbsfähige Preise erzielen.

Nach Vertriebskanal: Dominanz des Einzelhandels durch Gastronomiewachstum herausgefordert

Einzelhandelskanäle behaupten im Jahr 2024 einen Marktanteil von 78,88 %, der Supermärkte, Fachgeschäfte und Online-Plattformen umfasst, während die Gastronomie mit einer CAGR von 9,04 % (2025–2030) eine überlegene Wachstumsdynamik zeigt. Diese Gastronomie-Beschleunigung spiegelt die institutionelle Akzeptanz in Fast-Casual-Restaurants, Universitätscampussen und Gesundheitseinrichtungen wider, wo die Nachhaltigkeitspräferenzen jüngerer Bevölkerungsgruppen die Menüinnovation vorantreiben. Im Einzelhandel dominieren Supermärkte und Verbrauchermärkte, während Fachgeschäfte Premium-Preise für kuratierte Bio-Sortimente erzielen.

Der Online-Einzelhandel verzeichnet eine rasche Expansion und profitiert von pandemiebedingten Verhaltensveränderungen und den digitalen Kaufpräferenzen jüngerer Verbraucher. Convenience-Stores und Lebensmittelgeschäfte bieten Zugänglichkeit für Impulskäufe und routinemäßige Nachbestellungen, während Fachgeschäfte für die Entdeckung und Aufklärung über Bio-Vorteile wichtig bleiben. Die Vertriebsentwicklung begünstigt Omnichannel-Strategien, die Online- und Offline-Berührungspunkte integrieren und Wettbewerbsvorteile für Unternehmen mit robusten digitalen Fähigkeiten und flexiblen Fulfillment-Netzwerken schaffen.

Geografische Analyse

Die Marktführerschaft von Asien-Pazifik mit einem Anteil von 31,20 % im Jahr 2024 spiegelt die demografischen Vorteile und die wirtschaftliche Entwicklungsdynamik der Region wider, wobei der Bio-Markt Chinas neue Höchststände erreicht, unterstützt durch große Lebensmittelunternehmen, die Bio-Produkte fördern, um das Verbraucherbewusstsein zu stärken. Die Region profitiert von einer wachsenden Mittelschicht mit steigendem verfügbarem Einkommen und Gesundheitsbewusstsein, was eine nachhaltige Nachfrage nach hochwertigen Bio-Backwaren schafft. Indien und Südostasien entwickeln sich zu wichtigen Wachstumstreibern, wobei der Agrarausblick der OECD-FAO ihren erwarteten Einfluss auf die globalen Lebensmittelkonsummuster hervorhebt. Japans reifer Bio-Markt bietet Premium-Positionierungsmöglichkeiten, während aufstrebende Märkte wie Indonesien und Thailand Volumenwachstumspotenzial bieten, da das Bio-Bewusstsein sich entwickelt. Die Wachstumsdynamik der Region profitiert von staatlicher Unterstützung für den Bio-Landbau und einer zunehmenden Einzelhandelsinfrastruktur, die die Verteilung von Bio-Produkten erleichtert.

Nordamerika verzeichnet mit einer CAGR von 7,89 % (2025–2030) das schnellste regionale Wachstum, angetrieben durch institutionelle Akzeptanz in Gastronomiebetrieben, E-Commerce-Expansion und regulatorische Unterstützung durch USDA-Initiativen zur Entwicklung des Bio-Marktes. Der Bio-Lebensmittelmarkt der Region, mit Bäckereien im Laden und steigenden Frischbrotverkäufen, spiegelt eine anhaltende Verbrauchernachfrage trotz Inflationsdruck wider. Die Vereinigten Staaten führen das regionale Wachstum durch Premiumisierungstrends und Markeninnovation an, wobei Unternehmen wie Flowers Foods ihre Bio-Portfolios durch strategische Akquisitionen erweitern, einschließlich des Kaufs von Simple Mills für 795 Millionen USD im Februar 2025. Kanada und Mexiko tragen durch die Erleichterung des grenzüberschreitenden Handels und die Ausweitung der Einzelhandelspräsenz bei, während die Region von einer etablierten Bio-Zertifizierungsinfrastruktur und Verbraucheraufklärungsprogrammen profitiert, die die Marktentwicklung unterstützen.

Europa behauptet eine bedeutende Marktpräsenz durch etablierte Bio-Infrastruktur und regulatorische Rahmenbedingungen, wobei der Bio-Markt Deutschlands im Jahr 2024 trotz wirtschaftlicher Herausforderungen ein Wachstum von 5,7 % verzeichnete. Die Marktdynamik der Region spiegelt ein reifes Verbraucherbewusstsein und ausgefeilte Vertriebsnetze wider und deutet auf Demokratisierungstrends hin, die die Bio-Zugänglichkeit erweitern. Das Vereinigte Königreich, Frankreich, Italien und Spanien tragen durch vielfältige Konsummuster und Premium-Positionierungsstrategien bei, während nordische Länder wie Schweden hohe Pro-Kopf-Bio-Konsumraten aufweisen. Europäische Bäcker expandieren zunehmend in die Märkte der Vereinigten Staaten und erkennen dabei Wachstumschancen und Marktpotenzial. Die Region profitiert von harmonisierten Bio-Standards, die den grenzüberschreitenden Handel erleichtern und Skalenvorteile für multinationale Bio-Backwarenunternehmen schaffen, die in europäischen Märkten tätig sind.

Wettbewerbslandschaft

Der Markt für Bio-Backwaren weist eine moderate Fragmentierung auf und schafft strategische Konsolidierungsmöglichkeiten, wie durch jüngste hochwertige Akquisitionen belegt. Führende Akteure, darunter Grupo Bimbo SAB de CV, Flowers Foods, General Mills Inc., The Hain Celestial Group Inc. und Alvarado Street Bakery, konkurrieren durch Portfoliodiversifizierungsstrategien. Die Wettbewerbsintensität spiegelt Produktqualitätsdifferenzierung, Markentreueaufbau und Werbewirksamkeit wider, wobei Unternehmen wie Bimbo Bakeries operativen Druck durch die Verlagerung der Verbraucher hin zu Eigenmarken und Wertkanälen erfahren, was im zweiten Quartal 2024 zu einem Rückgang des Betriebsergebnisses um 46 % führte.

Strategische Muster betonen gesundheitsorientierte Produktentwicklung, geografische Expansion und Technologieübernahme zur Erzielung von Wettbewerbsvorteilen, wobei Unternehmen in Urgetreidezubereitungen, glutenfreie Innovationen und nachhaltige Verpackungslösungen investieren, um ihre Bio-Angebote zu differenzieren. Die Durchsetzungsmaßnahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gegen führende Akteure wie Bimbo Bakeries wegen Verstößen bei der Allergenkennzeichnung unterstreichen die regulatorische Compliance als Wettbewerbsdifferenziator und schaffen Vorteile für Unternehmen mit robusten Qualitätsmanagementsystemen.

Chancen bestehen bei der Durchdringung des Gastronomiekanals, wo institutionelle Käufer die Bereitschaft zeigen, Premium-Preise für Bio-Zertifizierung zu zahlen, und in aufstrebenden Märkten, wo das Bio-Bewusstsein weiter wächst. Die Technologieübernahme konzentriert sich auf die Optimierung der Lieferkette, die Verbesserung der Qualitätskontrolle und E-Commerce-Fähigkeiten, wobei Unternehmen digitale Plattformen nutzen, um jüngere Bevölkerungsgruppen zu erreichen und gleichzeitig die Produktintegrität durch fortschrittliche Verpackungs- und Konservierungstechnologien aufrechtzuerhalten.

Branchenführer im Bereich Bio-Backwaren

Grupo Bimbo SAB de CV

General Mills Inc.

The Hain Celestial Group Inc.

Alvarado Street Bakery

Flowers Foods Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Dave's Killer Bread erweiterte sein Produktsortiment mit der nationalen Einführung von Bio-Sandwichbrötchen in zwei beliebten Varianten: 21 Vollkorngetreide und Samen sowie Sandwichbrötchen Done Right. Dave's hatte es sich zur Aufgabe gemacht, diesen Klassiker neu zu definieren, indem es Bio-Zutaten in hoher Qualität anbot, die jeden Bissen aufwerteten und den besten Teil der Sandwichzubereitung inspirierten: endlose Anpassungsmöglichkeiten und Vielseitigkeit.

- September 2024: Der Bio-Lebensmittellieferant Biona erweiterte sein Backwarenangebot mit der Einführung von Bio-Super-Saatenbrot. Das geschnittene Brot war reich an Protein und enthielt Haferkörner, Sonnenblumenkerne, Leinsamen und Kürbiskerne. Es wurde ohne künstliche Zusatzstoffe, Konservierungsstoffe, Weizen, Hefe, Zucker oder chemische Pestizide hergestellt.

- Juli 2024: Essential, ein USDA-zertifiziertes Bio-Brot zum Selbstbacken zu Hause, das die alte Art der Brotherstellung mit einem 140 Jahre alten Sauerteigstarter wiederbelebte, wurde landesweit erhältlich. Hergestellt aus gesunden, minimalen Zutaten, hatten die handwerklichen Laibe von Essential eine knusprige, zähe, goldene Kruste und eine leichte, vollmundige, duftende Krume.

Umfang des globalen Berichts über den Markt für Bio-Backwaren

| Brot und Brötchen |

| Kekse und Plätzchen |

| Kuchen und Gebäck |

| Morgengebäck |

| Andere Produkttypen |

| Frisch/Haltbar |

| Tiefgekühlt |

| Massenmarkt |

| Premium |

| Horeca/Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Produkttyp | Brot und Brötchen | |

| Kekse und Plätzchen | ||

| Kuchen und Gebäck | ||

| Morgengebäck | ||

| Andere Produkttypen | ||

| Nach Form | Frisch/Haltbar | |

| Tiefgekühlt | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Horeca/Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bio-Backwaren?

Die Marktgröße für Bio-Backwaren beträgt im Jahr 2025 78,44 Milliarden USD.

Wie schnell wächst der Markt für Bio-Backwaren?

Der Markt wird voraussichtlich mit einer CAGR von 7,49 % wachsen und bis 2030 einen Wert von 112,54 Milliarden USD erreichen.

Welche Region führt den Markt für Bio-Backwaren an?

Asien-Pazifik hält im Jahr 2024 den größten regionalen Anteil von 31,20 %.

Welches Produktsegment wächst am schnellsten?

Kekse und Plätzchen werden voraussichtlich mit einer CAGR von 8,18 % bis 2030 das schnellste Wachstum verzeichnen.

Seite zuletzt aktualisiert am: