Marktgröße und Marktanteil für ophthalmische Lupen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

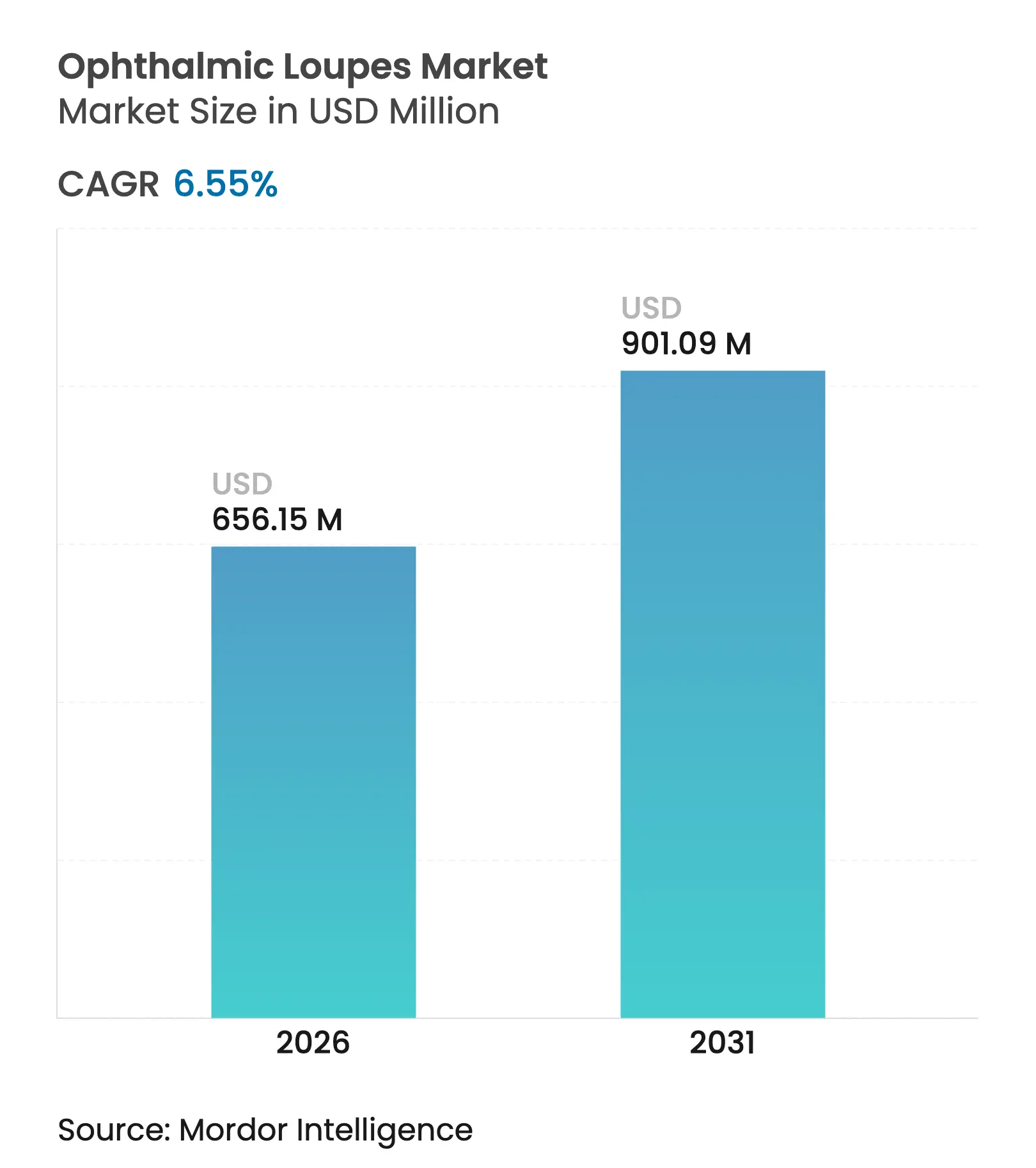

| Marktgröße (2026) | 656.15 Millionen US-Dollar |

| Marktgröße (2031) | 901.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmische Lupen von Mordor Intelligence

Die Marktgröße für ophthalmische Lupen wird im Jahr 2026 auf 656,15 Millionen USD geschätzt und wächst gegenüber dem Wert von 615,81 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 901,09 Millionen USD, was einem Wachstum von 6,55 % CAGR über den Zeitraum 2026–2031 entspricht. Chirurgen, die Routineeingriffe in ambulante Einrichtungen verlagern, bevorzugen kompakte Vergrößerungssysteme, die problemlos in kleinere Operationssäle passen. Galileische Optiken dominieren weiterhin Einstiegskäufe, doch prismatische und Keplersche Lösungen gewinnen an Boden, da Käufer eine höhere Sehschärfe und eine geringere muskuloskelettale Belastung anstreben. Eine breitere Kostenübernahme für ambulante Augenchirurgie durch große Kostenträger senkt die finanzielle Hürde für Premium-Lupen, während E-Commerce-Plattformen, die Gesichtsmaße online erfassen, den Verkaufszyklus für maßgefertigte Anpassungen verkürzen. Ergonomisch optimierte Fassungen senken das Risiko arbeitsbedingter Nackenschmerzen, ein zunehmend wichtiger Faktor für alternde Chirurgen.

Wichtigste Erkenntnisse des Berichts

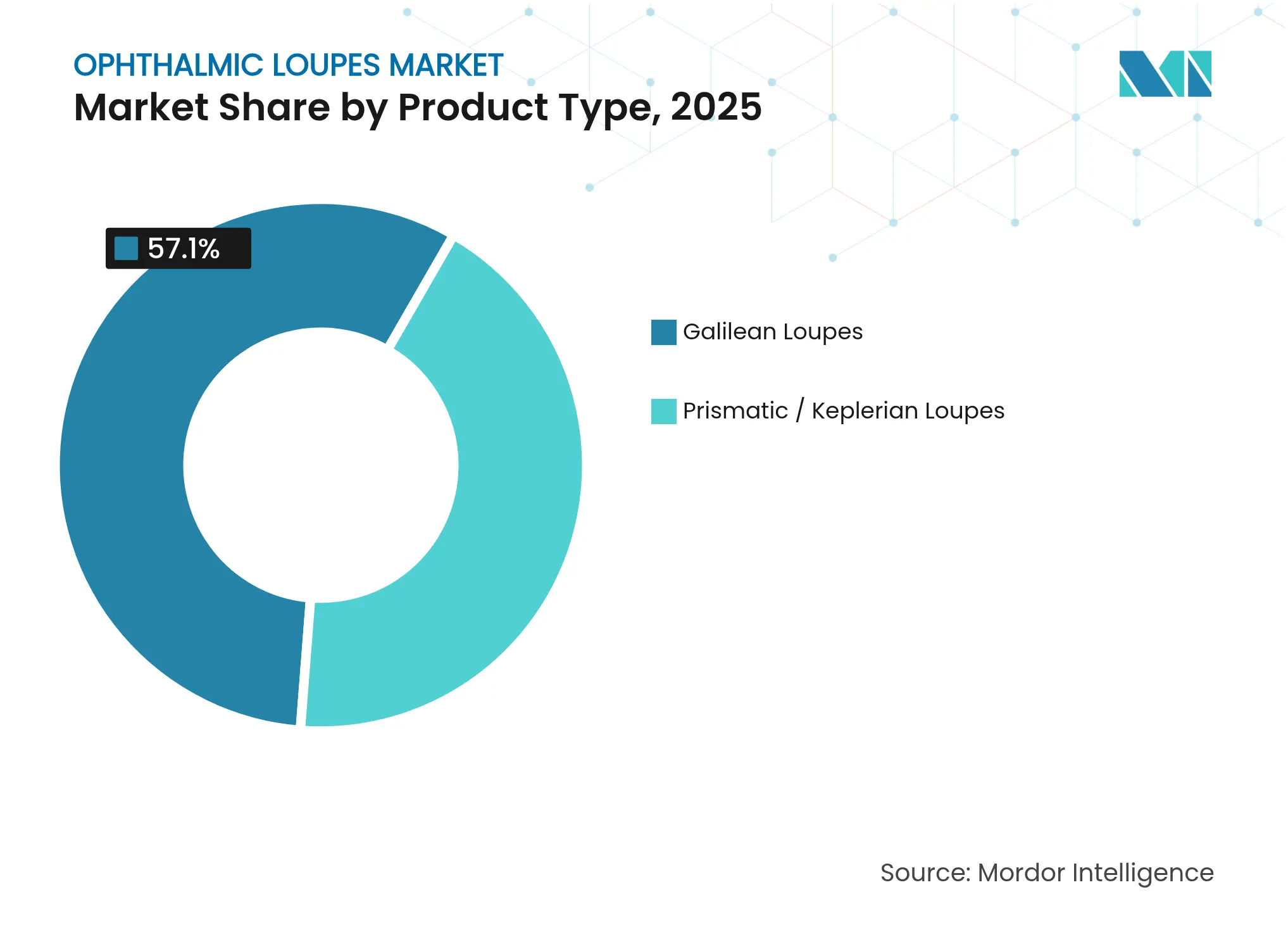

- Nach Produkttyp hielten galileische Lupen im Jahr 2025 einen Marktanteil von 57,10 % am Markt für ophthalmische Lupen, während prismatische Systeme mit einer CAGR von 7,28 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Design entfielen auf Durch-die-Linse-Modelle (TTL) im Jahr 2025 ein Umsatzanteil von 63,90 %; klappbare Einheiten verzeichnen die höchste prognostizierte CAGR von 7,05 % bis 2031.

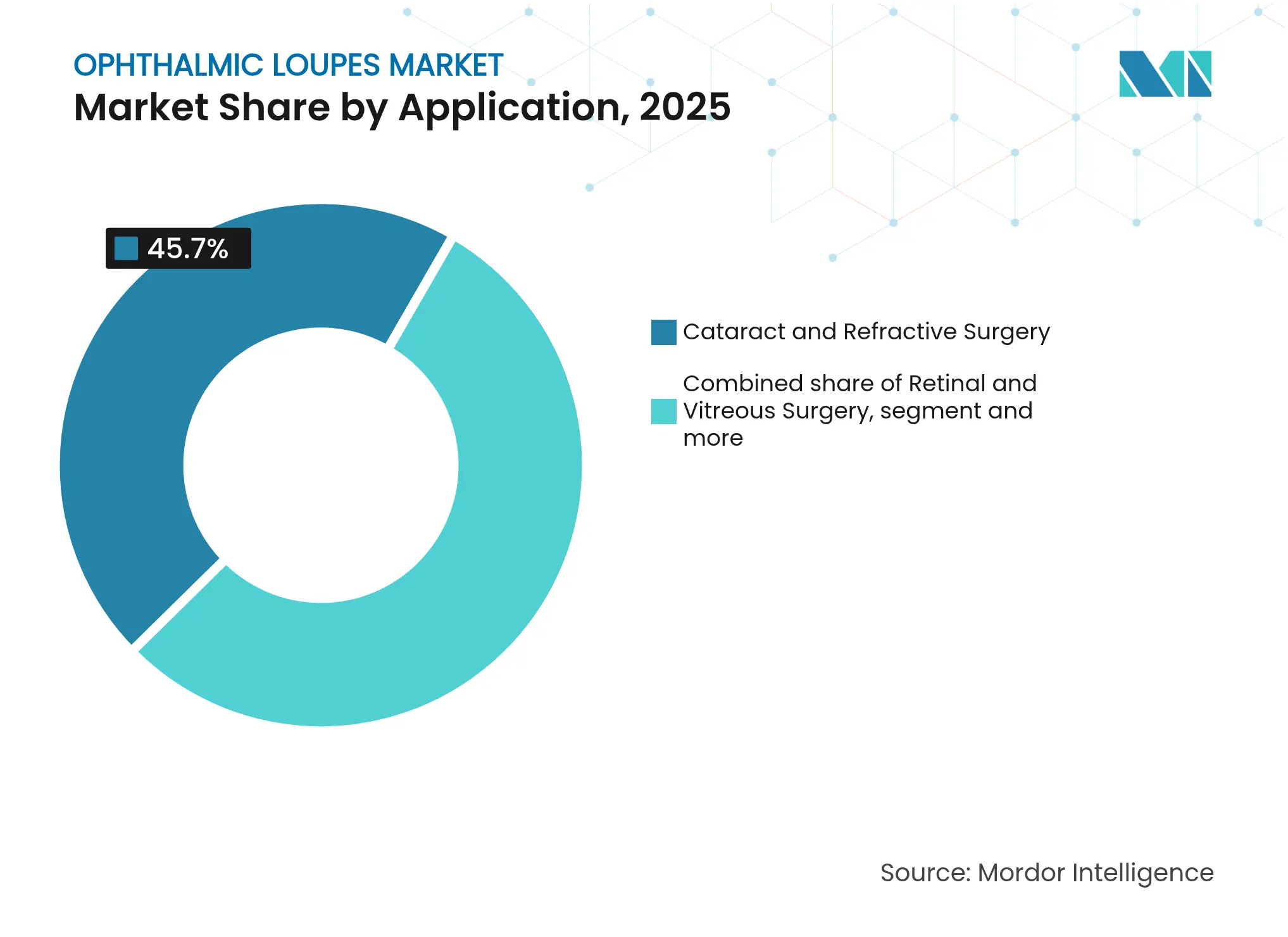

- Nach Anwendung entfielen auf Katarakt- und Refraktionschirurgie im Jahr 2025 45,70 % der Marktgröße für ophthalmische Lupen; Retinal- und Glaskörperchirurgie soll bis 2031 mit einer CAGR von 7,46 % wachsen.

- Nach Endnutzer führten ambulante chirurgische Zentren das Wachstum mit einer prognostizierten CAGR von 7,79 % bis 2031 an, während Krankenhäuser 45,60 % des aktuellen Umsatzes hielten.

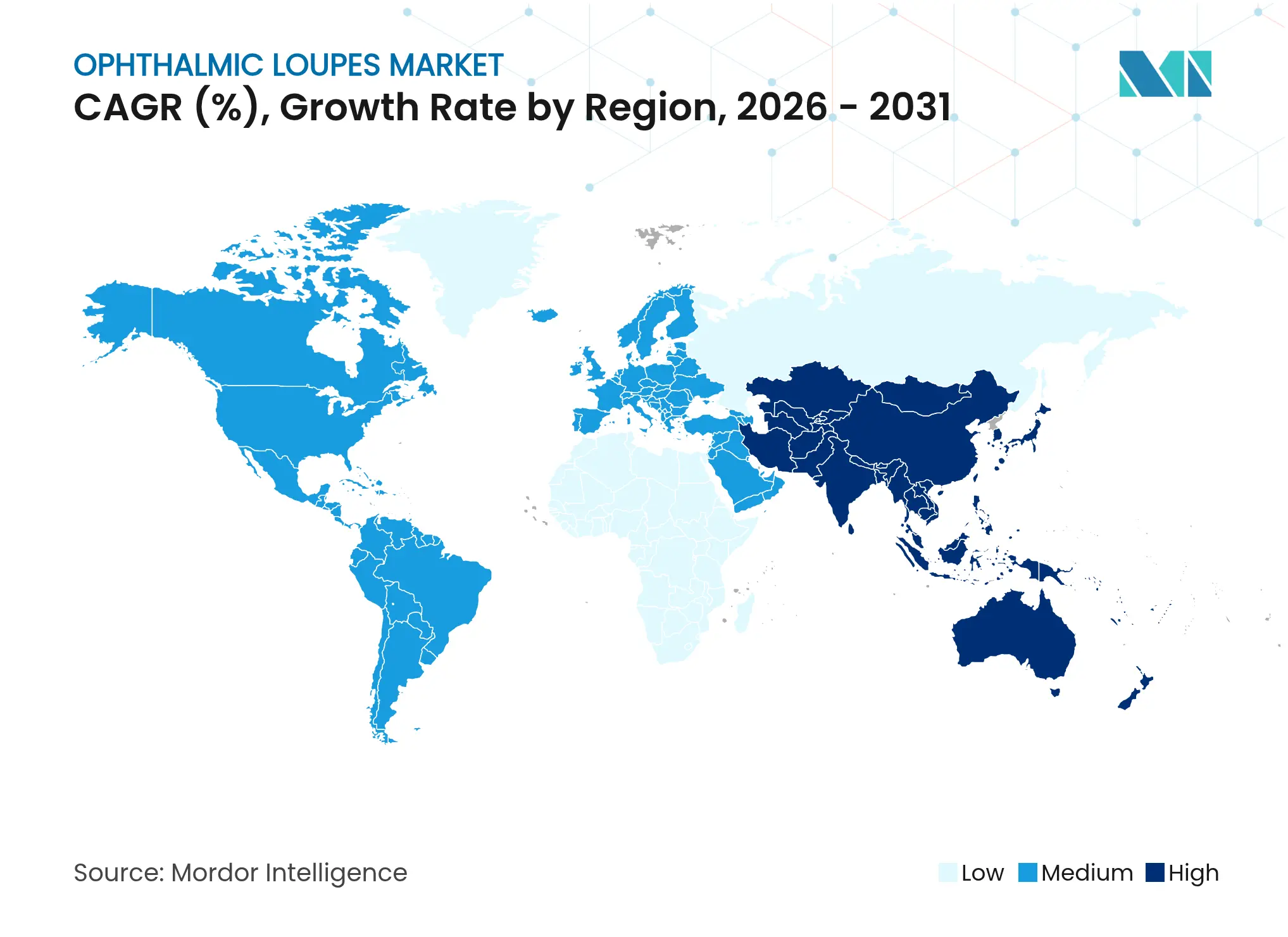

- Nach Geografie entfielen auf Nordamerika 41,00 % des Umsatzes im Jahr 2025; Asien-Pazifik sticht als die am schnellsten wachsende Region mit einer CAGR von 8,22 % hervor.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ophthalmische Lupen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Augenerkrankungen und steigende Operationsvolumina | +1.2% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Schnelle optische und ergonomische Technologiefortschritte bei Lupen | +0.8% | Global, angeführt von Innovationszentren in Deutschland, den USA und Japan | Mittelfristig (2–4 Jahre) |

| Breitere Versicherungsdeckung für ambulante ophthalmologische Eingriffe | +0.6% | Nordamerika und Europa, mit aufkommender Deckung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau ophthalmologischer Ausbildungsprogramme weltweit | +0.4% | Global, mit beschleunigtem Wachstum in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage der Chirurgen nach ergonomischen Geräten zur Reduzierung des MSD-Risikos | +0.3% | Global, insbesondere in entwickelten Märkten mit alternden Chirurgenpopulationen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Plattformen für maßgefertigte Lupen verkürzen Verkaufszyklen | +0.2% | Global, mit der schnellsten Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Augenerkrankungen und steigende Operationsvolumina

Altersbedingte Katarakte, diabetische Retinopathie und Glaukom lassen die Eingriffszahlen weltweit weiter steigen. Kataraktoperationen dominieren bereits die ambulante Ophthalmologie und machen 86 % der ambulanten Augeneingriffe aus. Die Medicare-Kostenübernahme für minimal-invasive Glaukomchirurgie vergrößert den Pool der Eingriffe, die von portabler Vergrößerung profitieren. Ein prognostizierter Mangel von 30 % an ausgebildeten Ophthalmologen bis 2035 verstärkt den Produktivitätsdruck und macht Lupen unverzichtbar, um den Durchsatz aufrechtzuerhalten, ohne die Präzision zu beeinträchtigen.

Schnelle optische und ergonomische Technologiefortschritte bei Lupen

Prismatische Systeme reduzieren die Kopfbeugung und die Nackenmuskelaktivität im Vergleich zu galileischen Optiken und verbessern so den Komfort des Chirurgen bei langen Eingriffen.[1]Frontiers in Public Health, „Ergonomische Bewertung prismatischer Lupen”, frontiersin.org Hochbrechende Gläser, Entspiegelungsbeschichtungen und Designs mit gewinkelter Optik liefern heute eine 4,5-fache Vergrößerung mit minimaler chromatischer Aberration. Die präzise Überprüfung der Prismenausrichtung gemäß ANSI Z80.1 ist zur Routine geworden, um Augenbelastung zu vermeiden und die Bildtreue zu gewährleisten, was die Hersteller dazu zwingt, ihre Qualitätskontrollen zu stärken.

Breitere Versicherungsdeckung für ambulante ophthalmologische Eingriffe

Erstattungsänderungen beschleunigen die Einführung praxisbasierter Operationssäle, die auf leichte Lupen statt auf sperrige Mikroskope setzen. UnitedHealthcare Medicare Advantage erkennt nun ein breiteres Spektrum postoperativer Sehleistungen an und stärkt die Nachfrage nach Präzisionsvergrößerung in kostengünstigeren Umgebungen. Vergleichsstudien zeigen, dass Praxisoperationssäle Sicherheitsergebnisse auf dem Niveau von Krankenhaussälen erzielen und dabei den Overhead senken, was Praxen dazu ermutigt, in Premium-Optiken zu investieren.

Ausbau ophthalmologischer Ausbildungsprogramme weltweit

Auf Diversität ausgerichtete Initiativen wie das Rabb-Venable-Programm erhöhen die Anzahl der Weiterbildungsplätze und vergrößern die Basis der Auszubildenden, die erschwingliche Einstiegslupen benötigen. Parallel dazu treibt der erweiterte Verfahrensumfang für Optometristen, einschließlich der YAG-Kapsulotomie, den Absatz von Mittelsegmentsystemen an Nicht-Chirurgen voran, die nun Laserbehandlungen durchführen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Prismensysteme | -0.9% | Global, mit besonderem Einfluss in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Präferenz für chirurgische Mikroskope in Tertiärzentren | -0.7% | Global, konzentriert in akademischen medizinischen Zentren und großen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Mangelnde Schulung zum Deklinationswinkel verursacht Akzeptanzzögern | -0.5% | Global, mit stärkerem Einfluss in Regionen mit begrenzter Weiterbildung | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette bei Präzisionsoptiken verlängert Lieferzeiten | -0.4% | Global, mit besonderer Anfälligkeit in lieferkettenabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Prismensysteme

Keplersche Optiken können zwei- bis dreimal mehr kosten als galileische Einheiten, was die Akzeptanz in preissensiblen Kliniken verlangsamt. Obwohl der ergonomische Nutzen für Chirurgen mit hohem Operationsvolumen klar ist, zögern kleinere Praxen, Kapital zu binden, bis die Versicherer die Verfahrensgebühren erhöhen. Zeiss verzeichnete im Geschäftsjahr 2024/25 eine schwächere Nachfrage in China, da die Finanzierungskosten stiegen, was verdeutlicht, wie makroökonomische Gegenwind teure optische Anschaffungen einschränkt.

Präferenz für chirurgische Mikroskope in Tertiärzentren

Große Lehrkrankenhäuser setzen zunehmend auf digitale 3D-Mikroskope wie das ARTEVO 850, das Bilderfassung, Head-up-Display und intraoperative OCT auf einer Plattform integriert.[2]Cleveland Clinic, „Vergleichsstudie digitaler Mikroskope”, clevelandclinic.org Diese Systeme bieten eine breitere Funktionalität als Lupen und können diese bei komplexen Retinal- oder Hornhauteingriffen verdrängen, was das potenzielle Volumen im oberen Segment des chirurgischen Marktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prismatische Systeme treiben Innovation voran

Galileische Optiken behielten im Jahr 2025 einen Umsatzvorsprung von 57,10 % und unterstreichen damit ihre Kosteneffizienz für routinemäßige Katarakteingriffe. Der Markt für ophthalmische Lupen schwenkt jedoch zunehmend auf prismatische Designs um, die mit einer CAGR von 7,28 % wachsen. Frühe Anwender loben die Keplersche Klarheit bei der Mikroinzisions-Vitrektomie, bei der eine 4,5-fache Bildgebung präzise Tiefenhinweise liefert. Klinische Studien verzeichneten eine messbare Reduzierung der Kopfneigung um 15° bei prismatischen Nutzern, was chronische Nackenverspannungen verringert. Wechselbare Tuben der zweiten Generation ermöglichen es Chirurgen nun, die Vergrößerung mitten im Eingriff umzuschalten, was den Durchsatz bei mehrstufigen Verfahren steigert.

Das Premium-Segment belohnt Hersteller, die die optische Güte bis zu einer Varianz von 0,25 Dioptrien zertifizieren und damit die ANSI-Toleranzen übertreffen. Neue 3D-gedruckte Titanfassungen reduzieren das Gesamtgewicht um 18 % und ermöglichen längere Tragezeiten ohne Druckstellen. Obwohl der Preisschock den Einstieg in ressourcenarmen Kliniken begrenzt, verringern E-Commerce-Plattformen, die Finanzierung und virtuelles Anprobieren bündeln, diese Lücke. Da Chirurgen jede eingesparte Minute schätzen, wird erwartet, dass prismatische Werkzeuge die einfache Optik übertreffen, selbst wenn die anfänglichen Budgets knapp sind.

Nach Design: TTL-Dominanz steht vor der Herausforderung durch klappbare Modelle

Durch-die-Linse-Konfigurationen erzielten im Jahr 2025 dank der festachsigen Stabilität, die Parallaxenfehler nahezu eliminiert, 63,90 % des Umsatzes. Jeder optische Pod ist auf den Pupillenabstand des Trägers laserausgerichtet, was die Fokussierung verbessert und die Augenermüdung reduziert. Krankenhäuser statten Assistenzärzte weiterhin mit TTL-Einstiegskits aus, um frühzeitig Gewohnheitsstärke aufzubauen. Dennoch steigt die Akzeptanz klappbarer Modelle jährlich um 7,05 %, da multispecialty-Praxen innerhalb einer Sitzung zwischen mikroskopischer und grober Visualisierung wechseln.

Moderne Scharnierarchitektur hält nun 20.000 Auf-Ab-Zyklen ohne Drift stand und verlängert die Nutzungsdauer auf über fünf Jahre. Abnehmbare LED-Module lassen sich an klappbare Modelle anschnappen und befreien Chirurgen von deckenmontieren Lichtauslegern. Entwickler von erweiterter Realität bevorzugen schwenkbare Fassungen, da Displays das ungestützte Sichtfeld nicht blockieren, wenn sie angehoben sind. Der Markt für ophthalmische Lupen zeigt erste Anzeichen einer Konvergenz, wobei hybride TTL-Fassungen eine partielle vertikale Bewegung bieten, um Steifigkeit mit gelegentlicher Deklination zu verbinden.

Nach Anwendung: Retinalchirurgie treibt Wachstum voran

Katarakt- und Refraktionseingriffe trugen im Jahr 2025 45,70 % des Marktanteils für ophthalmische Lupen bei, was das schiere Fallvolumen widerspiegelt. Ambulante Einrichtungen, in denen 86 % der Katarakteingriffe stattfinden, setzen auf portable Lupen für schnelle Raumwechsel. Dennoch expandieren Retinal- und Glaskörperinterventionen am schnellsten mit einer CAGR von 7,46 %, gestützt durch die steigende Prävalenz diabetischer Retinopathie. Mikroinzisions-Plasmaklingenreparaturen erfordern eine 4-fache oder höhere Vergrößerung und lenken Chirurgen zu prismatischen Optiken mit größeren Okularöffnungen.

Kombinierte Katarakt-Glaukom-Pakete, die von Medicare erstattet werden, fördern Doppeleingriffstage und drängen Käufer zu leichtem Equipment, das das Umrüsten tischmontierter Mikroskope vermeidet. Trainingslabore bestellen ebenfalls Systeme mit höherer Vergrößerung, damit Assistenzärzte das ILM-Peeling an simulierten Augen üben können. Da die Erstattung auf mehr therapeutische Eingriffe am hinteren Augensegment ausgeweitet wird, werden die Premium-Lupenverkäufe in vitreoretinalen Clustern die historischen Trends übertreffen.

Nach Endnutzer: Ambulante chirurgische Zentren beschleunigen die Akzeptanz

Krankenhäuser generierten im Jahr 2025 weiterhin 45,60 % des Umsatzes, gestützt durch Investitionsbudgets und Lehrrotationen. Sie kombinieren TTL-Optiken häufig mit Überkopfmikroskopen und setzen Lupen hauptsächlich für perioperative Schritte ein. Ambulante chirurgische Zentren sind jedoch der klare Wachstumsmotor mit einem jährlichen Wachstum von 7,79 %. Gebündelte Zahlungen fördern die Falleffizienz, und Lupen reduzieren die Raumvorbereitung durch den Wegfall der Mikroskopabdeckung.

Spezialkliniken nutzen diesen Vorteil, um hochmargige Linsentausche aus Krankenhäusern zu verlagern. Die standortneutralen Zahlungsversuche von Medicare ermutigen gemeinschaftsbasierte Einrichtungen weiter, in Premium-Optikbehelfe zu investieren. In ASC-Workflow-Plattformen eingebettete KI-Videoanalysen synchronisieren bereits Lupen-LEDs mit Operationsphasensignalen und sparen bei jedem Durchgang Sekunden. Infolgedessen betrachten Administratoren ergonomische Optiken als operative Vermögenswerte und nicht als diskretionäre Werkzeuge.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,00 % des globalen Umsatzes. Die Akzeptanz wird durch Medicare-Regeln gestärkt, die minimal-invasive Glaukom-Zusatzeingriffe erstatten und Präzisionsoptiken für Kombinationsoperationen unverzichtbar machen. Die Vereinigten Staaten stehen bis 2035 vor einem Mangel von 30 % an Ophthalmologen, weshalb Praxen hochvergrößernde Lupen einsetzen, um die Produktivität aufrechtzuerhalten, ohne zusätzliches Personal einzustellen. Das neue Werk von Zeiss in Missouri erhöht die inländische Kapazität und verkürzt die Serviceabwicklung, was dem Unternehmen einen Heimvorteil verschafft.

Asien-Pazifik führt beim Wachstum mit einer CAGR von 8,22 %, da die Nachfrage der Mittelschicht nach Sehkorrektur steigt. Japans überalterter Gesellschaft hält die Kataraktkorridore beschäftigt, während Indiens öffentlich-private Krankenhausausbauten kostengünstige Einstiegsoptiken einladen. Vorübergehende Schwäche in China aufgrund makroökonomischer Gegenwind führte zu gesenkten Premium-Preisen, doch die langfristigen Fundamentaldaten bleiben intakt, da provinzielle Versicherer die Deckung für ambulante Eingriffe schrittweise ausweiten. Hersteller, die 3D-gedruckte leichte Fassungen zu Preisen unter 1.000 USD anbieten, finden in Südostasien bereitwillige Käufer.

Europa zeigt eine stetige, aber langsamere Expansion unter strengen MDR-Vorschriften, die klinisch bewährte Modelle bevorzugen. Deutsche und französische Versicherer decken Lupenkäufe für akkreditierte Eingriffe ab und treiben stetige TTL-Erneuerungszyklen alle fünf Jahre an. Der Nahe Osten investiert stark in Ophthalmologie-Hubs innerhalb medizinischer Tourismuskorridor und bietet Steueranreize für Geräteimporte. Lateinamerika hinkt aufgrund von Währungsvolatilität hinterher, doch Chile und Kolumbien verzeichnen zweistelliges Einheitenwachstum, wo private Versicherer ambulante Kataraktpakete subventionieren.

Wettbewerbslandschaft

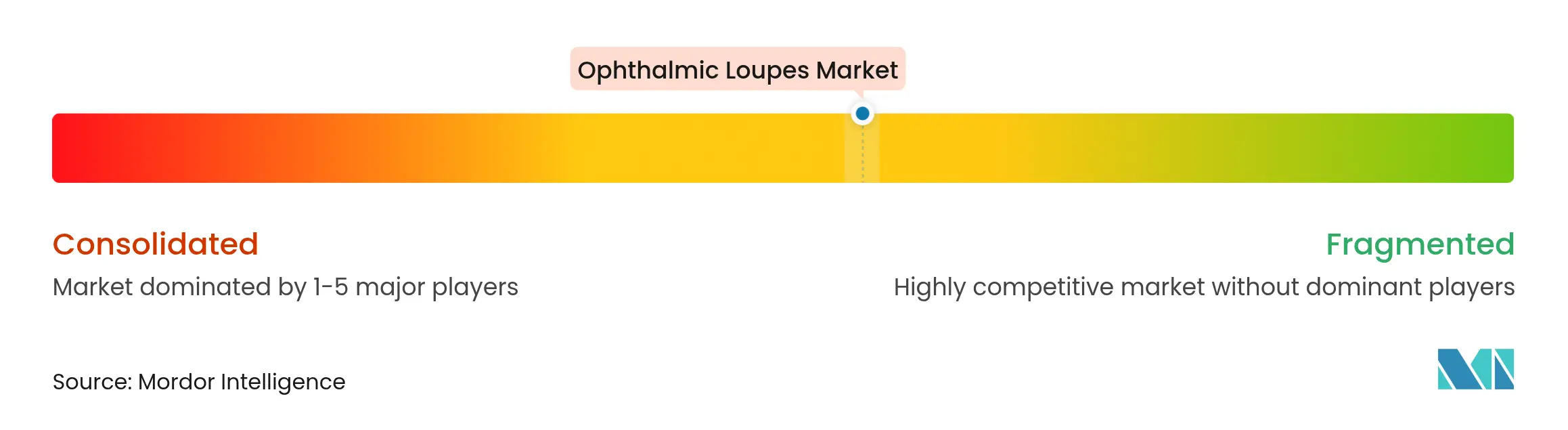

Der Markt für ophthalmische Lupen bleibt mäßig fragmentiert. Fünf führende Anbieter kontrollieren gemeinsam 55 % des Umsatzes und lassen ausreichend Raum für Nischenanbieter. Zeiss konsolidiert optisches Know-how und chirurgische Instrumente nach der Übernahme von D.O.R.C. und positioniert sich als Komplettanbieter für Retina-Suiten. Orascoptic und Designs for Vision diversifizieren mit maßgefertigten 3D-Gesichtsscanning-Apps, die die Anpassungszeit auf unter sieben Minuten reduzieren, und differenzieren sich durch das Nutzererlebnis.

Der regulatorische Aufwand ist gering; die FDA klassifiziert die meisten chirurgischen Lupen als Klasse-I-Geräte, die von der 510(k)-Pflicht befreit sind, was die Markteinführungszyklen beschleunigt. Diese Offenheit zieht Technologie-Start-ups wie Ocutrx an, dessen DigiLoupe Fluoreszenzbildgebung auf das Operationsfeld überlagert und erweiterte Realität mit traditioneller Optik verbindet.[3]Ocutrx Technologies, „DigiLoupe AR-Produktübersicht”, ocutrxtech.com Etablierte Marken reagieren mit der Integration drahtloser Akkupacks und Bluetooth-gesteuerter Einstellmotoren, mit denen Benutzer den Interpupillarabstand mitten im Eingriff anpassen können.

Lieferkettenbelastungen beim Schleifen von Präzisionsglas bestehen weiterhin, wobei zwei deutsche Schmelzhütten den Großteil der hochbrechenden Rohlinge liefern. Anbieter mindern das Risiko durch Dual-Sourcing und durch die Bearbeitung von Polymerhybriden, die die Glasklarheit bei halbem Gewicht erreichen. Das Rennen um den Nachweis ergonomischer Vorteile fördert akademische Partnerschaften; von Fachleuten begutachtete Artikel, die posturale Vorteile validieren, fließen häufig in Krankenhausbeschaffungskriterien ein. In diesem Umfeld gewinnen Hersteller, die Daten durch unabhängige Studien belegen, langfristige Ausschreibungen.

Marktführer im Bereich ophthalmische Lupen

Carl Zeiss Meditec AG

Keeler Ltd (Halma plc)

SurgiTel (General Scientific Corporation)

Neitz Instruments Co., Ltd.

SheerVision Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die FDA schloss Änderungen der Qualitätssystemverordnung ab und harmonisierte die Gerätegute Herstellungspraxis (GMP) mit den ISO-13485-Standards, was die Dokumentationsanforderungen für Lupenhersteller erhöht.

- Oktober 2024: Carl Zeiss Meditec eröffnete einen Forschungs- und Produktionsstandort in Chesterfield, Missouri, und erweiterte damit die US-Kapazität für hochpräzise chirurgische Instrumente.

- September 2024: Zeiss stellte auf der EURETINA 2024 die digitale 3D-Visualisierungsplattform ARTEVO 850 und Einweg-RESIGHT-Linsen vor und erweiterte damit die Kompatibilität mit digitalen Arbeitsabläufen.

- Januar 2024: Ocutrx veröffentlichte das DigiLoupe AR-Headset, das Augmented-Reality-Overlays mit standardmäßiger optischer Vergrößerung kombiniert, um vitreoretinale Eingriffe zu verbessern.

Berichtsumfang des globalen Markts für ophthalmische Lupen

Ophthalmische Lupen sind einfache optische Geräte, die zur Betrachtung von Objekten verwendet werden. Lupen sind in der ophthalmologischen Chirurgie unverzichtbar, da sie das Objekt vergrößern und hervorheben.

Der Markt für ophthalmische Lupen ist nach Lupentyp, Anwendung, Endnutzer und Geografie segmentiert. Das Segment Lupentyp ist weiter unterteilt in galileische Lupen und prismatische Lupen. Das Anwendungssegment ist weiter unterteilt in chirurgische Eingriffe, zahnmedizinische Anwendungen und sonstige. Sonstige Anwendungen umfassen Forschungsanwendungen und akademische Anwendungen. Nach Endnutzer ist der Markt weiter unterteilt in Krankenhäuser, Spezialkliniken und ambulante chirurgische Zentren. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Galileische Lupen |

| Prismatische / Keplersche Lupen |

| Durch-die-Linse (TTL) |

| Klappbar |

| Katarakt- und Refraktionschirurgie |

| Retinal- und Glaskörperchirurgie |

| Glaukom- und Hornhautchirurgie |

| Sonstige |

| Krankenhäuser |

| Spezialkliniken für Ophthalmologie |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Galileische Lupen | |

| Prismatische / Keplersche Lupen | ||

| Nach Design | Durch-die-Linse (TTL) | |

| Klappbar | ||

| Nach Anwendung | Katarakt- und Refraktionschirurgie | |

| Retinal- und Glaskörperchirurgie | ||

| Glaukom- und Hornhautchirurgie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialkliniken für Ophthalmologie | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ophthalmische Lupen im Jahr 2026?

Der Markt für ophthalmische Lupen wird im Jahr 2026 auf 656,15 Millionen USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate des Markts für ophthalmische Lupen bis 2031?

Der Markt soll mit einer CAGR von 6,55 % wachsen und bis 2031 einen Wert von 901,09 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Prismatische Systeme sind das am schnellsten expandierende Produktsegment mit einer CAGR von 7,28 %, da sie überlegene Optiken und bessere Ergonomie bieten.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

Ambulante Zentren wachsen mit einer CAGR von 7,79 %, da sie auf portable Lupen setzen, um Wechselzeiten zu verkürzen und Gerätekosten zu senken.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik verzeichnet den stärksten Ausblick mit einer CAGR von 8,22 %, angetrieben durch steigende Eingriffszahlen und den Ausbau der Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: