Marktgröße und Marktanteil für Aspergillosebehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

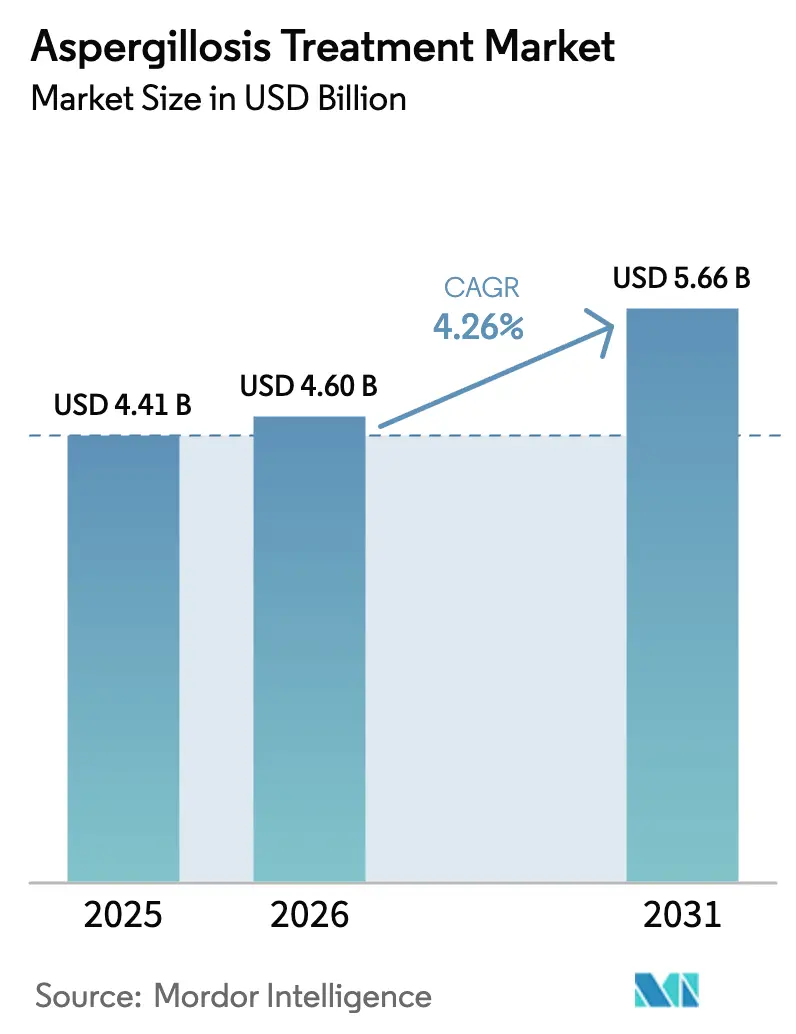

| Marktgröße (2026) | 4.6 Milliarden US-Dollar |

| Marktgröße (2031) | 5.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aspergillosebehandlung von Mordor Intelligence

Die Marktgröße für Aspergillosebehandlung wird im Jahr 2026 auf 4,6 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,41 Milliarden USD, mit Projektionen für 2031 von 5,66 Milliarden USD, was einem Wachstum von 4,26 % CAGR über den Zeitraum 2026–2031 entspricht. Ein stetiger Anstieg der Anzahl immungeschwächter Patienten, eine breitere geografische Verbreitung von Aspergillus-Sporen mit steigenden Temperaturen sowie kontinuierliche regulatorische Unterstützung für Antimykotika der nächsten Generation bilden gemeinsam die Grundlage für die Marktexpansion. Dennoch dämpfen zunehmende Azolresistenz, Fragilität der Lieferkette für Wirkstoffe (APIs) und hohe Behandlungskosten die Wachstumsdynamik, was die Beteiligten dazu zwingt, Wirkstoffklassen zu diversifizieren und Verabreichungsformate zu innovieren. Intensivierte klinische Studien zu neuartigen Triazolen, wöchentlich dosierten Echinocandinen und Orotomid-Wirkstoffen veranschaulichen, wie Branchenführer sich positionieren, um aufkommende Chancen im Markt für Aspergillosebehandlung zu nutzen, auch wenn Umwelt- und Resistenzdruck die Produktmix-Prioritäten neu gestaltet.

Wichtigste Erkenntnisse des Berichts

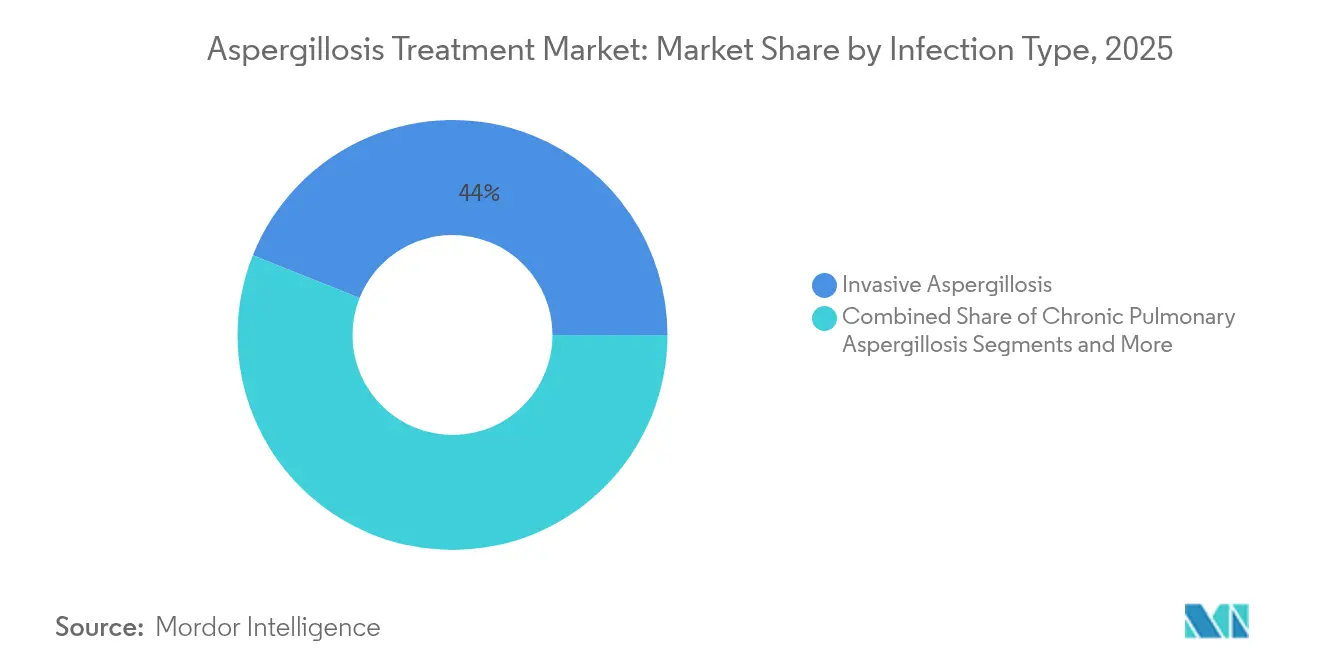

- Nach Infektionstyp führte invasive Aspergillose mit einem Umsatzanteil von 43,95 % im Jahr 2025, während allergische Aspergillose bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

- Nach Wirkstoffklasse entfielen Azole auf 52,19 % des Marktanteils für Aspergillosebehandlung im Jahr 2025; Echinocandine weisen die höchste prognostizierte CAGR von 7,79 % bis 2031 auf.

- Nach Formulierung repräsentierten intravenöse Produkte 47,05 % der Marktgröße für Aspergillosebehandlung im Jahr 2025; inhalierbare Trockenpulverformulierungen werden voraussichtlich mit einer CAGR von 7,21 % wachsen.

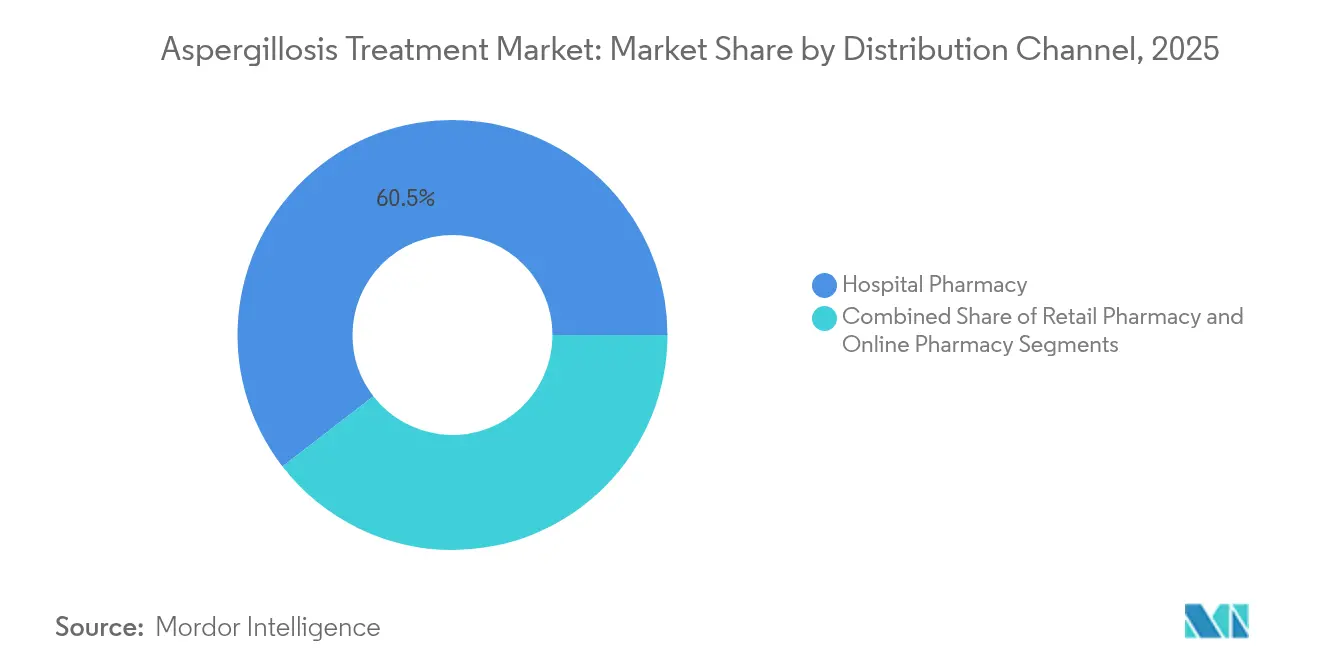

- Nach Vertriebskanal dominierten Krankenhausapotheken mit einem Anteil von 60,48 % im Jahr 2025, während Online-Apotheken voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

- Nach Patientenkategorie hielten Empfänger hämatopoetischer Stammzelltransplantationen 35,74 % des Umsatzes im Jahr 2025; COPD- und schwere Asthmapatienten zeigen die höchste CAGR von 7,24 %.

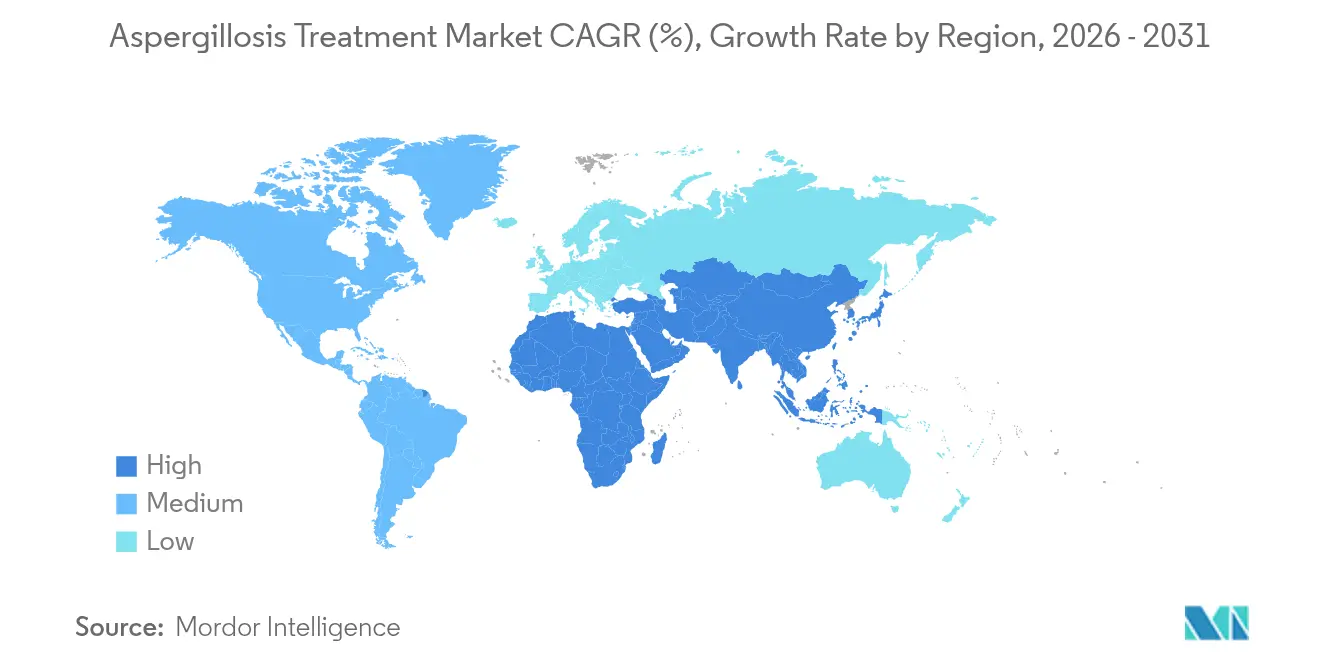

- Nach Geografie dominierte Nordamerika mit 32,12 % des globalen Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 6,55 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aspergillosebehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Inzidenz bei immungeschwächten Patienten | +1.2% | Global; am höchsten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Steigende Volumina bei Organ- und Stammzelltransplantationen | +0.8% | Global; schnellstes Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei schnellen molekularen Diagnoseverfahren | +0.6% | Nordamerika & Europa, ausgedehnt auf APAC | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungen von Triazolen & Echinocandinen der nächsten Generation | +0.7% | Regulatorisch aktive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Sporenproliferation | +0.4% | Europa & Nordamerika, global ausbreitend | Langfristig (≥ 4 Jahre) |

| Bahnbrechende inhalierbare & Nanoformulierungs-Verabreichungsplattformen | +0.5% | Zunächst Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Inzidenz bei immungeschwächten Patienten

Ein wachsender Pool immungeschwächter Personen – der nun eine größere Kohorte von Empfängern hämatopoetischer Stammzelltransplantationen, Intensivpflegepatienten mit Influenza und COVID-19-Überlebenden umfasst – treibt den Markt für Aspergillosebehandlung weiterhin voran. Invasive pulmonale Aspergillose tritt bei 15,3 % der Influenza-Intensivpflegefälle auf, gegenüber 9,5 % bei schwerer ambulant erworbener Pneumonie.[1]Meng-Jer Hsieh, „Invasive pulmonale Aspergillose bei Patienten mit schwerer ambulant erworbener Pneumonie”, Pneumonia, biomedcentral.com Die Sterblichkeit übersteigt häufig 50 % trotz angemessener Therapie. Übermäßiger Einsatz von Breitbandantibiotika stört das mikrobielle Gleichgewicht und trägt zu einer Inzidenz von Pilzinfektionen von 9,8 % bei Intensivpflegepatienten bei. Metagenomische Sequenzierung erkennt nun in 21 % der Proben zusätzliche Krankheitserreger und unterstützt eine frühere, gezielte Therapie. Insgesamt stärken diese Faktoren die anhaltende Nachfrage im Markt für Aspergillosebehandlung.

Steigende Volumina bei Organ- und Stammzelltransplantationen

Die globale Expansion von Transplantationen vertieft den prophylaktischen und therapeutischen Bedarf an schimmelpilzaktiven Wirkstoffen. Aktualisierte ECIL-Leitlinien empfehlen Isavuconazol, Micafungin und Caspofungin für Fälle akuter myeloischer Leukämie, die sich einer Chemotherapie unterziehen, was die zentrale Bedeutung des Schimmelpilzschutzes unterstreicht.[2]Johan Maertens, „Primäre Antimykotika-Prophylaxe bei hämatologischen Malignomen”, Leukemia, nature.com Nierentransplantationsempfänger, obwohl mit geringerer Inzidenz konfrontiert, sind weiterhin auf Voriconazol oder Isavuconazol angewiesen. Die Prävalenz chronischer pulmonaler Aspergillose nach Tuberkulose, die in Indonesien eine IgG-Positivität von 69,4 % erreicht, erweitert die therapeutische Basis. Somit sichert das Transplantationswachstum einen langfristigen Umsatzanker für den Markt für Aspergillosebehandlung.

Fortschritte bei schnellen molekularen Diagnoseverfahren

PCR-Panels der nächsten Generation, Gesamtgenomsequenzierung und kombinierte Biomarker-Algorithmen verkürzen die Zeit bis zum Ergebnis von Tagen auf wenige Stunden. Der standardisierte Aspergillus-PCR-Assay, der von den EORTC-Leitlinien übernommen wurde, veranschaulicht diesen Wandel. Echtzeit-Schmelzkurven-PCR erreicht Erkennungsschwellen von 0,05 pg/µL in 4–6 Stunden. Wenn Galactomannan mit β-D-Glucan kombiniert wird, steigt die gepoolte Sensitivität auf 84 % und die Spezifität auf 76 %. Da schnelle, präzise Diagnosen die Ergebnisse verbessern, erhöhen sie auch das Gesamtvolumen der Verschreibungen und stützen den Markt für Aspergillosebehandlung.

Beschleunigte Zulassungen von Triazolen & Echinocandinen der nächsten Generation

Produkte mit Durchbruch- und Orphan-Designation wie Olorofim und Rezafungin verkürzen die Prüfzyklen und erweitern die therapeutischen Möglichkeiten. Rezafungin erhielt 2024 die europäische Zulassung mit dem Komfort einer wöchentlichen Dosierung. Olorofim hat den FDA-Durchbruchsstatus und befindet sich in Phase 3 gegenüber Standardbehandlungsregimen. Parallel dazu sicherte sich Fosmanogepix eine BARDA-Finanzierung von 268 Millionen USD, was das staatliche Engagement für Antimykotika-Innovationen widerspiegelt. Der regulatorische Schwung erhält Innovationspipelines aufrecht, die das künftige Umsatzwachstum im Markt für Aspergillosebehandlung untermauern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Azolresistenz & begrenzte neue Wirkstoffklassen | -1.1% | Europa & Nordamerika; global wachsend | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtkosten der Antimykotika-Therapie | -0.7% | Universal; am akutesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Landwirtschaftlicher Azoleinsatz fördert Kreuzresistenz | -0.5% | Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragilität der API-Lieferkette verursacht Arzneimittelengpässe | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Azolresistenz & begrenzte neue Wirkstoffklassen

Multiazolresistente Aspergillus fumigatus-Stämme weisen erhöhte Mutationsraten auf, die mit msh6 G233A-Varianten verbunden sind und die klassenübergreifende Resistenz beschleunigen.[3]Michael J. Bottery, „Erhöhte Mutationsraten bei multiazolresistentem Aspergillus fumigatus”, Nature Communications, nature.com Umweltbedingter Fungiziddruck perpetuiert Pan-Azol-Resistenz ohne Fitnessverlust. Die WHO listet A. fumigatus als kritischen Prioritätspilz auf und drängt auf Verbesserungen der Überwachung. Begrenzte Diversifizierung der Wirkstoffklassen bedeutet, dass resistente Isolate Standardregimen bedrohen und das Umsatzpotenzial des Marktes für Aspergillosebehandlung direkt einschränken.

Hohe Gesamtkosten der Antimykotika-Therapie

Krankenhausaufenthalte für Aspergillose bei zirrhotischen Patienten überschreiten im Durchschnitt 22,9 Tage und vervierfachen die Kosten im Vergleich zu nicht infizierten Fällen. Spanien verzeichnete im Jahr 2012 stationäre Kosten von 1,4 Millionen EUR, und die Ausgaben bleiben volatil. Während neuere Azole die Ergebnisse verbessern, belasten ihre Premiumpreise die Budgets in ressourcenbeschränkten Umgebungen und hemmen eine breitere Akzeptanz im Markt für Aspergillosebehandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infektionstyp: Invasive Formen treiben die Marktführerschaft voran

Invasive Aspergillose hielt 43,95 % des Umsatzes im Jahr 2025, verankert durch hohe Sterblichkeit – die in gefährdeten Kohorten manchmal 85 % übersteigt – und den Bedarf an intensiver, langwieriger Intervention. Die Marktgröße für Aspergillosebehandlung bei invasiven Formen wird weiter wachsen, da COVID-19-assoziierte pulmonale Aspergillose, die in bis zu 20 % der schweren Fälle nachgewiesen wird, das Intensivpflegesegment vergrößert. Chronische pulmonale Aspergillose nimmt ebenfalls zu, wobei die indonesische Post-TB-Inzidenz bis zum Therapieende 14,5 % erreicht.

Allergische Aspergillose verzeichnet bis 2031 eine CAGR von 6,72 %, die schnellste innerhalb der Infektionstypen. US-Prävalenzerhebungen zeigen ABPA bei 2,8 pro 10.000 bei Asthma und 183,7 pro 10.000 bei Mukoviszidose. Überarbeitete ISHAM-Leitlinien von 2024 empfehlen nun eine kombinierte Prednisolon-Itraconazol-Therapie bei wiederkehrenden Schüben. Verbesserte Erkennung und diagnostischer Zugang werden den Schwung auf Segmentebene im Markt für Aspergillosebehandlung aufrechterhalten.

Nach Wirkstoffklasse: Azole behalten die Führung trotz Resistenzdruck

Azole trugen 52,19 % zum Umsatz im Jahr 2025 bei, angeführt von Voriconazol und Isavuconazol, die Ansprechraten von 53 % im Vergleich zu 32 % für konventionelles Amphotericin B erzielen. Allerdings sind 27,84 % der von der FDA gemeldeten kardialen Ereignisse mit Triazolen verbunden, was die Sicherheitsprüfung erhöht. Das Resistenzwachstum veranlasst Krankenhäuser, das Stewardship zu intensivieren, dennoch ist der Markt für Aspergillosebehandlung weiterhin stark von dieser Klasse abhängig.

Echinocandine verzeichnen die höchste CAGR von 7,79 %. Wöchentlich dosiertes Rezafungin entspricht der Wirksamkeit von Caspofungin und verbessert gleichzeitig die Therapietreue. Neuartige Wirkstoffe wie Olorofim bieten weitere Optionen, obwohl Kommerzialisierungszeitpläne die Akzeptanzmuster beeinflussen werden.

Nach Formulierung: Intravenöse Verabreichung dominiert die Intensivpflege

Intravenöse Formulierungen repräsentierten 47,05 % der Marktgröße für Aspergillosebehandlung im Jahr 2025, was den unmittelbaren therapeutischen Bedarf in Intensivpflegeeinrichtungen widerspiegelt. Liposomales Amphotericin B bleibt unverzichtbar, obwohl Nephrotoxizität seinen Einsatz begrenzt; globale Initiativen zielen darauf ab, die Formulierungskosten zu senken.

Inhalierbare Trockenpulverformate wachsen mit einer CAGR von 7,21 %, da sie eine verbesserte Lungenretention und eine reduzierte systemische Exposition bieten. Die FDA unterstreicht ihren prophylaktischen Nutzen für Hochrisikopatienten und macht sie zu einer wichtigen Innovationsgrenze im Markt für Aspergillosebehandlung.

Nach Vertriebskanal: Krankenhausapotheken sichern den Zugang zur Intensivpflege

Krankenhausapotheken verwalteten 2025 60,48 % des globalen Umsatzes dank Stewardship-Expertise, therapeutischem Arzneimittelmonitoring und schnellem Zugang zu alternativen Regimen, wenn Resistenz auftritt. Ihre Dominanz dürfte angesichts der Intensivpflegenachfrage und des komplexen Arzneimittelinteraktionsmanagements, das der Azoltherapie innewohnt, anhalten.

Online-Apotheken beschleunigen sich mit einer CAGR von 8,15 %, angetrieben durch das Management chronischer Erkrankungen und die Integration von Telemedizin. Verlängerte orale Behandlungsverläufe für chronische pulmonale Aspergillose führen zu erheblichen Fernabgabevolumina, insbesondere in fortgeschrittenen Volkswirtschaften.

Nach Patientenkategorie: Transplantationsempfänger führen Hochrisikopopulationen an

Empfänger hämatopoetischer Stammzelltransplantationen machten 35,74 % des Wertes im Jahr 2025 aus und erfordern Prophylaxeregimen mit Isavuconazol oder Echinocandinen gemäß aktualisierter ECIL-Leitlinien. Die Überwachung zellfreier DNA ergänzt die Früherkennung und ermöglicht eine prompte therapeutische Anpassung.

COPD- und schwere Asthmapatienten zeigen die schnellste CAGR von 7,24 %. Biomarker wie C-reaktives Protein erreichen eine Sensitivität von 91,2 % für invasive Aspergillose in COPD-Kohorten und unterstützen eine frühere Intervention. Ein breiteres Screening wird diese Populationen im Markt für Aspergillosebehandlung weiterhin zentral halten.

Geografische Analyse

Nordamerika hielt 33,12 % des Umsatzes im Jahr 2025, gestützt durch die rasche Einführung molekularer Diagnoseverfahren, umfangreiche Transplantationsprogramme und robuste Finanzierung für Antimykotika-Forschung und -Entwicklung. BARDAs Unterstützung von 268 Millionen USD für Fosmanogepix veranschaulicht die staatliche Bereitschaft, die Risiken der späten Entwicklungsphase zu mindern. Die formalen Grenzwerte der FDA für Voriconazol leiten das Stewardship und fördern die Einführung von Empfindlichkeitstests. ABPA-Prävalenzdaten – 2,8 pro 10.000 Asthma- und 183,7 pro 10.000 Mukoviszidosepatienten – stärken die adressierbare Basis. Laufende Pilotprogramme für inhalierbare Antimykotika-Prophylaxe und eine weitreichende Versicherungsabdeckung verankern Nordamerika gemeinsam als Referenzmarkt für globale Markteinführungen im Markt für Aspergillosebehandlung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,55 %. China meldet eine Dominanz von Aspergillus fumigatus bei 75,14 % der Isolate, wobei die Sterblichkeit durch invasive pulmonale Aspergillose 68,87 % erreicht. Die I-CHROME-Erhebung in Indonesien unterstreicht die Prävalenz chronischer pulmonaler Aspergillose nach Tuberkulose mit einer IgG-Positivität von 69,4 %. Japan findet Koinzidenzraten von 3,5 % zwischen nichttuberkulöser Mykobakteriose und Aspergillose, was die Prognose deutlich verschlechtert. Steigende Transplantationsaktivität, verbesserte Erstattung und eine breitere Leitlinienimplementierung untermauern gemeinsam die rasche Expansion des Marktes für Aspergillosebehandlung im asiatisch-pazifischen Raum.

Europa steht vor einer Dualität aus starker regulatorischer Unterstützung und wachsenden Umweltbedrohungen. Die Zulassung von Rezafungin und generischem Posaconazol durch die Europäische Arzneimittel-Agentur erweitert die therapeutischen Möglichkeiten. Dennoch prognostizieren Klimamodelle eine erhebliche nordwärtige Ausbreitung von Aspergillus-Habitaten, die potenziell Millionen weiterer Einwohner gefährdet. Spaniens Krankenhauskosten – mit einem Höchststand von 1,4 Millionen EUR im Jahr 2012 – verdeutlichen die anhaltende wirtschaftliche Belastung. Der landwirtschaftliche Azoleinsatz fördert die Resistenz und zwingt europäische Labore, Überwachung und Stewardship auszubauen, was die Beschaffungsstrategien im Markt für Aspergillosebehandlung neu gestaltet.

Wettbewerbslandschaft

Der Markt für Aspergillosebehandlung bleibt mäßig fragmentiert. Pfizer, Merck und Astellas nutzen umfangreiche Vertriebsnetzwerke und etablierte Antimykotika wie Voriconazol, Posaconazol und Isavuconazol. Strategische Erweiterungen umfassen Pfizers regionale Lizenzierung von Cresemba im asiatisch-pazifischen Raum, was 2025 Meilensteinzahlungen von 2,5 Millionen USD auslöste. Merck nutzt Schlüsselsegmente über liposomales Amphotericin B und Echinocandin-Pipelines, während Astellas an inhalierbaren Formulierungen zusammenarbeitet, um den Marktanteil im Markt für Aspergillosebehandlung zu halten.

Aufstrebende Innovatoren verfolgen unterschiedliche Wirkmechanismen und fortschrittliche Verabreichungssysteme. Olorofim von F2G, ein Orotomid, und Ibrexafungerp von SCYNEXIS, der erste orale Glucansynthase-Inhibitor, veranschaulichen den Schwenk jenseits von Azolen und Polyenen. Nanotechnologie-Unternehmen konzentrieren sich auf pulmonales und okuläres Targeting, während RNA-Interferenz-Plattformen duale Antimykotika vorantreiben, die in der Lage sind, etablierte Resistenzen zu umgehen.

Strategische Fusionen und Übernahmen sowie Finanzierungsallianzen beschleunigen die Entwicklung. Basilea's BARDA-Deal über 268 Millionen USD mindert die Risiken der späten Entwicklungsphase von Fosmanogepix. Die Lizenzierung von wöchentlich dosiertem Rezafungin an internationale Partner erweitert den Marktzugang schneller als eigenständige Markteinführungen. Insgesamt signalisieren diese Schritte ein Wettrennen, um Resistenz- und Verabreichungsherausforderungen zu bewältigen, die den künftigen Markt für Aspergillosebehandlung untermauern.

Branchenführer im Bereich Aspergillosebehandlung

Merck & Co., Inc

Basilea Pharmaceutica Ltd

Pfizer Inc.

Astellas Pharma

Sandoz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Basilea Pharmaceutica sicherte sich bis zu 268 Millionen USD von BARDA zur Weiterentwicklung von Fosmanogepix und BAL2062 für invasive Schimmelpilzinfektionen.

- Juni 2025: Basilea verzeichnete einen zweiten Meilenstein von 2,5 Millionen USD, als Pfizers Cresemba-Umsatz im asiatisch-pazifischen Raum vertragliche Schwellenwerte überschritt.

- März 2025: Die klimabedingte Ausbreitung von Aspergillus veranlasste Biosergen, die Entwicklung von BSG005, einem neuartigen Breitspektrum-Antimykotikum, zu beschleunigen.

Berichtsumfang des globalen Marktes für Aspergillosebehandlung

Gemäß dem Umfang des Berichts besteht die Aspergillosebehandlung hauptsächlich aus verschiedenen Antimykotika und Kortikosteroiden. Aspergillose ist eine Gruppe von Erkrankungen, die durch Pilze der Gattung Aspergillus verursacht werden. Die Erkrankungen betreffen hauptsächlich Menschen mit geschwächtem Immunsystem.

Der Markt für Aspergillosebehandlung ist nach Typ, Wirkstoffklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in allergische Aspergillose, chronische Aspergillose, invasive Aspergillose und Aspergillome segmentiert. Auf der Grundlage der Wirkstoffklasse ist der Markt in Antimykotika und andere Wirkstoffklassen segmentiert. Basierend auf dem Verabreichungsweg ist der Markt in orale Arzneimittel, Salben, Pulver und andere Verabreichungswege segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheke, Einzelhandelsapotheke und andere Vertriebskanäle segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Aspergilliosemarkt in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Allergische Aspergillose |

| Chronische Pulmonale Aspergillose |

| Invasive Aspergillose |

| Azole |

| Polyene |

| Echinocandine |

| Allylamine & Sonstige |

| Oral |

| Intravenös |

| Inhalierbare Trockenpulverformulierung |

| Vernebelt / Sonstige gezielte Verabreichung |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Patienten mit hämatopoetischer Stammzelltransplantation (HSCT) |

| Empfänger solider Organtransplantationen (SOT) |

| Intensivpflege- / Kritischkrankheitspatienten |

| COPD- & schwere Asthmapatienten |

| Sonstige (z. B. CGD, HIV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Infektionstyp | Allergische Aspergillose | |

| Chronische Pulmonale Aspergillose | ||

| Invasive Aspergillose | ||

| Nach Wirkstoffklasse | Azole | |

| Polyene | ||

| Echinocandine | ||

| Allylamine & Sonstige | ||

| Nach Formulierung | Oral | |

| Intravenös | ||

| Inhalierbare Trockenpulverformulierung | ||

| Vernebelt / Sonstige gezielte Verabreichung | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Patientenkategorie | Patienten mit hämatopoetischer Stammzelltransplantation (HSCT) | |

| Empfänger solider Organtransplantationen (SOT) | ||

| Intensivpflege- / Kritischkrankheitspatienten | ||

| COPD- & schwere Asthmapatienten | ||

| Sonstige (z. B. CGD, HIV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aspergillosebehandlung im Jahr 2026 und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 4,6 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,26 % wachsen.

Welcher Infektionstyp generiert derzeit den meisten Umsatz?

Invasive Aspergillose führt die Kategorie der Infektionstypen mit 43,95 % des globalen Umsatzes im Jahr 2025 an.

Welche Wirkstoffklasse wird voraussichtlich am schnellsten wachsen?

Echinocandine weisen die höchste prognostizierte CAGR von 7,79 % auf, da sie ihre Aktivität gegen azolresistente Stämme behalten und wöchentliche Dosierungsoptionen bieten.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Steigende Transplantationsvolumina, wachsende Diagnosekapazitäten und hohe Sterblichkeitsraten durch invasive Erkrankungen treiben eine CAGR von 6,55 % im asiatisch-pazifischen Raum an.

Wie wirkt sich die Azolresistenz auf die Behandlungsstrategien aus?

Zunehmende Azolresistenz verringert die Erstlinieneffektivität und fördert einen Wechsel zu Echinocandinen, wöchentlich dosiertem Rezafungin und neuartigen Klassen wie Orotomiden.

Welcher Formulierungstrend gewinnt für Prophylaxe und gezielte Therapie an Bedeutung?

Inhalierbare Trockenpulver-Antimykotika, wie Voriconazolpulver der nächsten Generation, verzeichnen eine CAGR von 7,21 % dank verbesserter Lungenretention und geringerer systemischer Toxizität.

Seite zuletzt aktualisiert am: