Schweden Kosmetikprodukte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

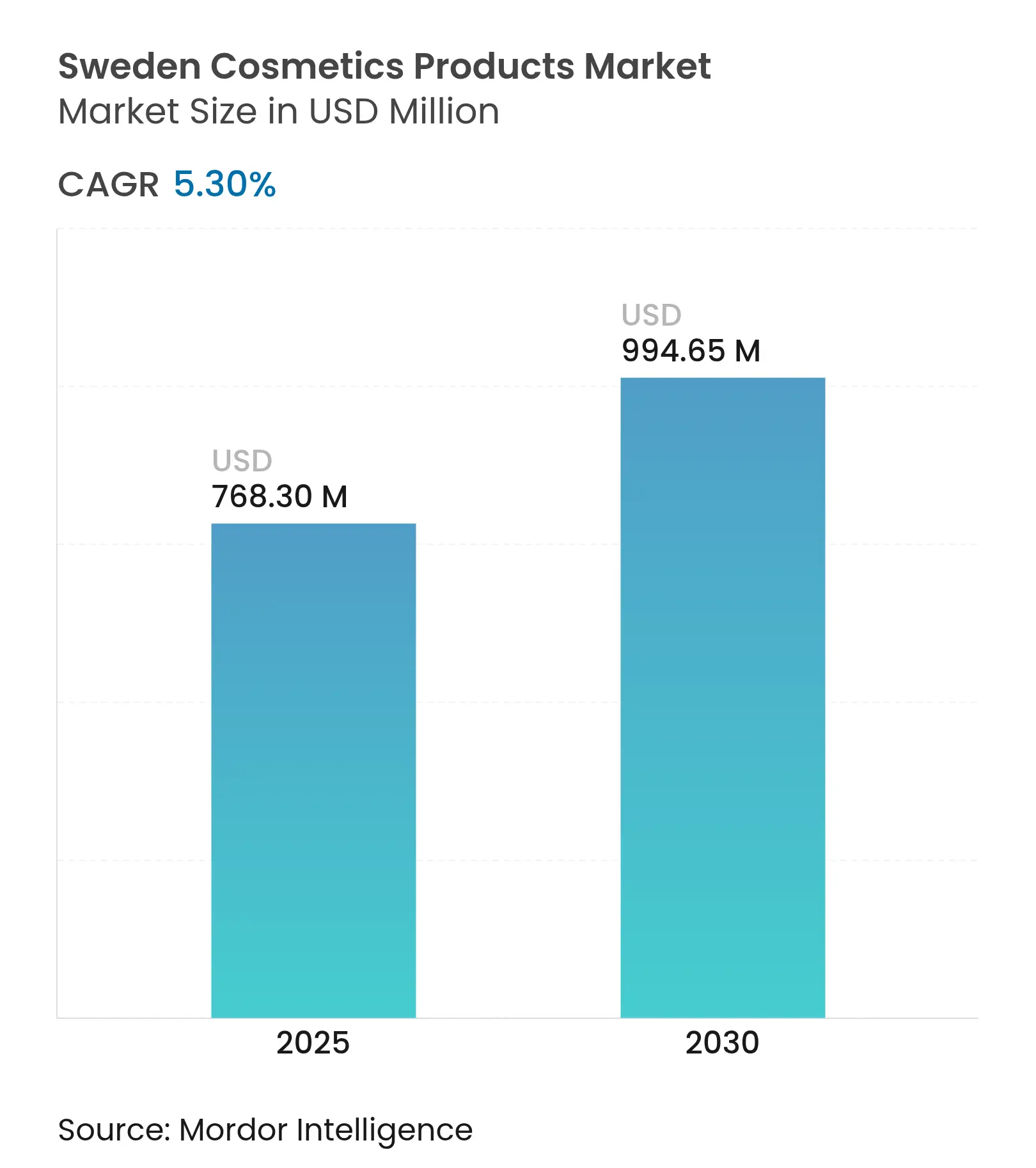

| Marktgröße (2025) | 768.30 Millionen US-Dollar |

| Marktgröße (2030) | 994.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Kosmetikprodukte Marktanalyse von Mordor Intelligence

Die Marktgröße des schwedischen Kosmetikmarkts belief sich im Jahr 2025 auf 768,3 Millionen USD und wird voraussichtlich bis 2030 auf 994,65 Millionen USD ansteigen, was einer CAGR von 5,30 % über den Zeitraum entspricht. Die gestiegene Nachfrage nach Premium- und Clean-Label-Formulierungen, eine stetige Zunahme der Männerpflege sowie die rasche Einführung des digitalen Handels halten das Wachstumsmomentum aufrecht, trotz höherer Kosten für die Bedienung von Haushaltsverschuldungen und Compliance-Ausgaben für EU-Verpackungsvorschriften. Nachhaltigkeitsimperative veranlassen Marken dazu, fossile Inhaltsstoffe durch marine und pflanzliche Alternativen zu ersetzen, während Facheinzelhändler ihre Treueprogramme stärken, um den Gewinnen des Online-Kanals entgegenzuwirken. Strenge Regulierung bleibt eine doppelte Kraft – sie erhöht die Betriebskosten, schützt aber das Markenvertrauen – sodass Unternehmen, die Innovation mit Compliance in Einklang bringen, Wettbewerbsvorteile sichern. Währungsvolatilität, verbunden mit inflationsbedingten Importkosten, differenziert zudem lokal hergestellte Angebote, die die Anfälligkeit gegenüber Schwankungen der SEK minimieren.

Wichtigste Erkenntnisse des Berichts

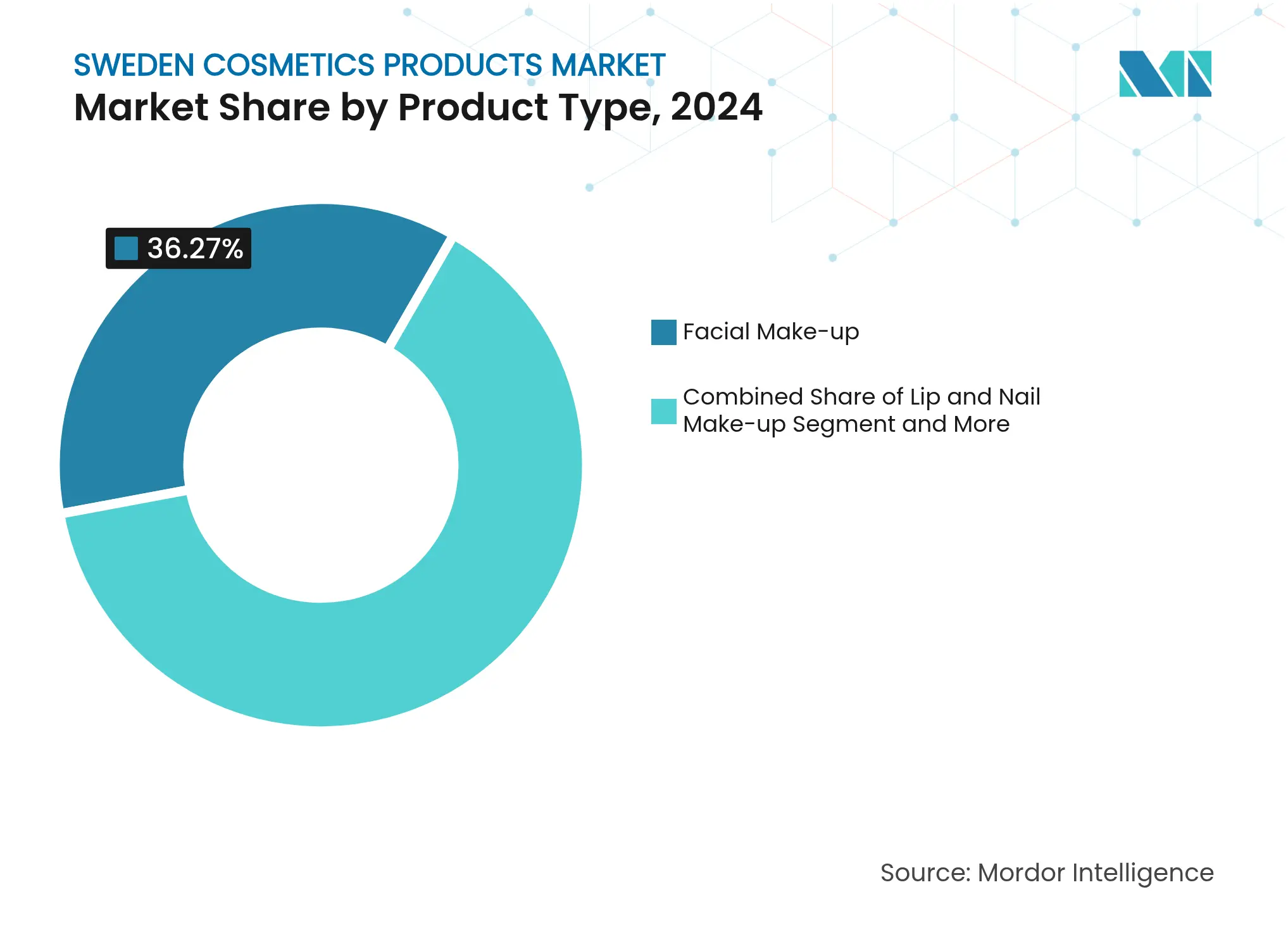

Nach Produkttyp führte Gesichts-Make-up im Jahr 2024 mit einem Anteil von 36,27 % am Schweden Kosmetikmarkt, während Lippen- und Nagel-Make-up-Produkte bis 2030 eine CAGR von 6,30 % verzeichnen sollen.

Nach Kategorie entfielen im Jahr 2024 67,84 % des Umsatzanteils auf Massenmarktprodukte; Premium-Artikel sollen bis 2030 mit einer CAGR von 7,12 % wachsen.

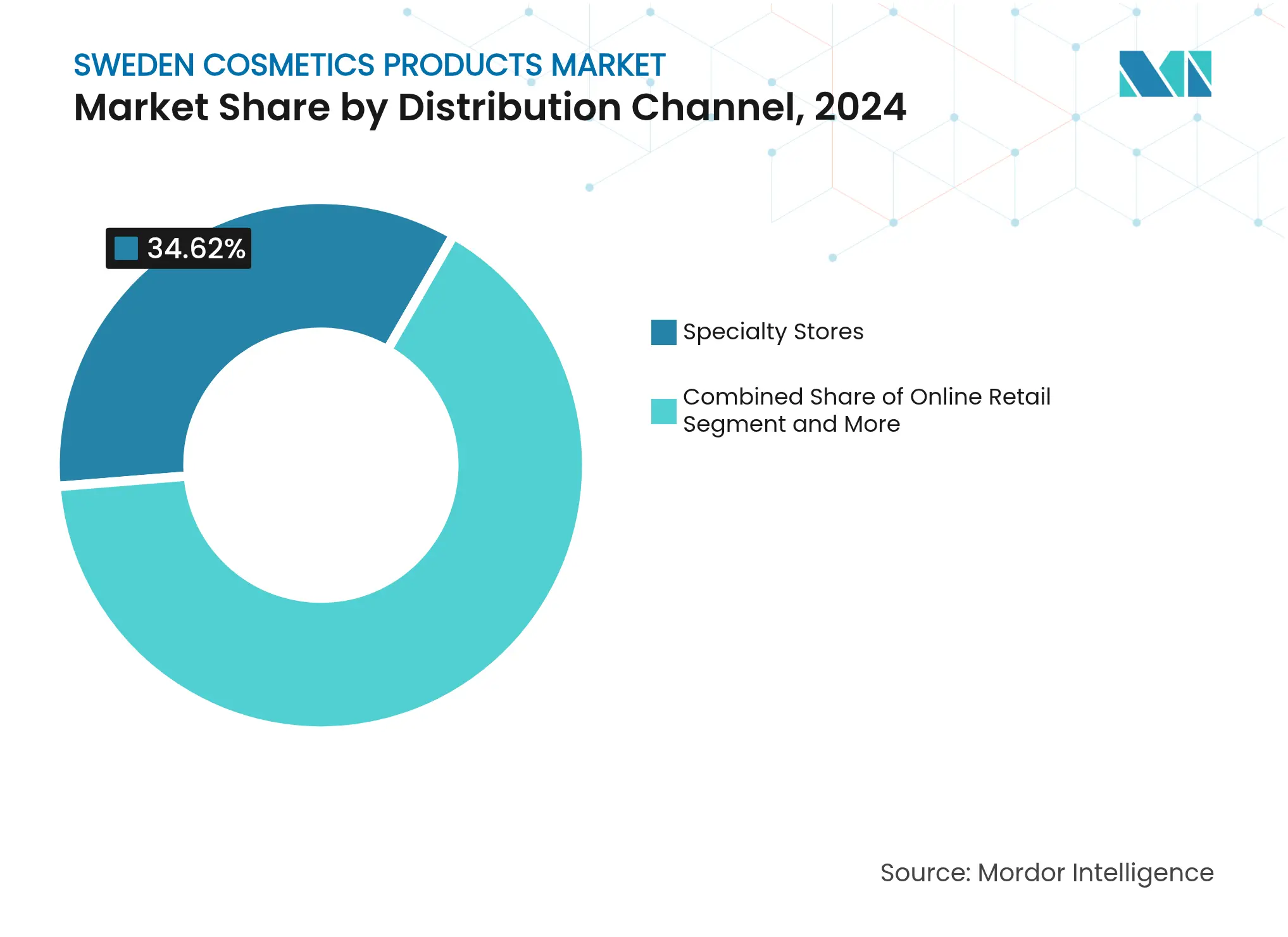

Nach Vertriebskanal hielten Fachgeschäfte für Schönheitspflege im Jahr 2024 einen Anteil von 34,62 % an der Marktgröße des Schweden Kosmetikmarkts, während der Online-Einzelhandel im Prognosezeitraum eine CAGR von 8,13 % erzielen soll.

Nach Inhaltsstofftyp entfielen im Jahr 2024 81,73 % des Anteils auf konventionelle Komponenten, und natürliche/biologische Inhaltsstoffe sind auf dem Weg zu einer CAGR von 7,81 % bis 2030.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Kosmetikprodukte Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Premium- und Clean-Beauty-Produkten | +1.2% | National, mit frühen Gewinnen in Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktformulierung | +0.8% | National, mit F&E-Konzentration in der Region Stockholm | Langfristig (≥ 4 Jahre) |

| EU-geführter Vorstoß für nachhaltige Verpackungen | +0.7% | EU-weit, mit Schweden als frühem Anwender | Mittelfristig (2–4 Jahre) |

| Einführung der Männerpflege bei Schweden mittleren Alters | +0.6% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Nachfüllinfrastruktur in Stockholm | +0.4% | Regional, Großraum Stockholm | Mittelfristig (2–4 Jahre) |

| Steuerrabattanreiz für chemische Profile mit "geringem Gefährdungspotenzial" | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Premium- und Clean-Beauty-Produkten

Schwedische Verbraucher priorisieren zunehmend Premium-Formulierungen mit transparenten Inhaltsstofflisten, was die Marktpremiumisierung vorantreibt, trotz makroökonomischer Gegenwinds, der typischerweise die Ausgaben für nicht lebensnotwendige Güter einschränkt. Dieser Trend manifestiert sich durch die Einführung des Nordischen Schwanen-Umweltzeichens, dessen Kriterien für Kosmetikprodukte im November 2024 aktualisiert wurden, um synthetische Polymermikropartikel auszuschließen und die Beschränkungen für umweltgefährdende Stoffe zu verschärfen. Der Nachfrageanstieg spiegelt die breitere Ausrichtung skandinavischer Werte zwischen persönlichen Pflegeentscheidungen und Umweltbewusstsein wider und schafft nachhaltige Wettbewerbsvorteile für Marken, die Clean-Beauty-Positionierung authentisch mit funktionaler Leistung verbinden. IDUN Minerals exemplifiziert diese Positionierung, indem es die Nordische Schwanen-Zertifizierung erlangt und gleichzeitig von Dermatologen empfohlene Formulierungen für empfindliche Hauttypen beibehält. Die Beschleunigung des Premium-Segments mit einer CAGR von 7,12 % bis 2030 zeigt die Dauerhaftigkeit dieses Trends über Konjunkturzyklen hinaus, unterstützt durch die Bereitschaft schwedischer Verbraucher, Preisaufschläge für verifizierte Nachhaltigkeitsansprüche und lokal produzierte Alternativen zu zahlen.

Technologische Fortschritte in der Produktformulierung

Innovationen in der Kosmetikformulierung werden durch schwedische Biotechnologieentwicklungen beschleunigt, insbesondere bei marinen Inhaltsstoffen und aufgewerteten Materialien, die sowohl Leistungs- als auch Nachhaltigkeitsanforderungen erfüllen. Die kommerzielle Produktion von Algica durch Swedish Algae Factory stellt einen Durchbruch bei Diatomeen-basierten Kosmetikinhaltsstoffen dar und bietet lichtverändernde Eigenschaften, SPF-Verbesserung und kontrollierte Freisetzungsfähigkeiten bei gleichzeitiger Aufrechterhaltung der COSMOS-Zulassung für Naturkosmetik. Forschungen am KTH Royal Institute of Technology demonstrieren parallele Innovationen bei pflanzlichen Pigmenten, wobei KAFFAGE-Kaffeenebenproduktmaterialien eine vergleichbare Deckkraft wie synthetische Alternativen erzielen und gleichzeitig zusätzliche Hautpflegevorteile wie antioxidative Kapazität und Anti-Glykations-Eigenschaften bieten. Diese technologischen Fortschritte positionieren schwedische Unternehmen an der Spitze der nächsten Generation von Kosmetikinhaltsstoffen, die sowohl regulatorische Anforderungen als auch Verbraucherpräferenzen für natürliche, multifunktionale Formulierungen erfüllen. Die Upsalite-Technologie von Disruptive Materials exemplifiziert die schwedische Innovationsführerschaft weiter, indem sie 2024 den Maverick Influencer Ingredient Award gewann und gleichzeitig die simultane Absorption von lipophilen und hydrophilen Substanzen für verbesserte Kosmetikleistung ermöglicht.

EU-geführter Vorstoß für nachhaltige Verpackungen

Die EU-Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft tritt und ab August 2026 angewendet wird, gestaltet die Anforderungen an Kosmetikverpackungen in ganz Schweden grundlegend um. Verbindliche Recyclingfähigkeitsstandards, Mindestziele für Recyclingmaterialanteile und erweiterte Herstellerverantwortungspflichten verursachen Compliance-Kosten und treiben gleichzeitig Innovationen bei nachhaltigen Verpackungslösungen voran. Schwedische Unternehmen gewinnen Wettbewerbsvorteile durch die frühzeitige Einführung von Kreislaufverpackungsdesigns, wie am Beispiel des nordischen kollaborativen Mehrwegverpackungsdienstes von På(fyll) gezeigt, der abonnementbasierte Nachfüllmodelle für Haushalts- und Körperpflegeprodukte ermöglicht. Der regulatorische Vorstoß fällt mit der EU-Richtlinie 2024/825 über irreführende Umweltaussagen zusammen, die selbst erstellte Nachhaltigkeitskennzeichnungen verbietet und eine Drittparteiüberprüfung für Umweltansprüche erfordert, wodurch Greenwashing-Möglichkeiten eliminiert und authentische Nachhaltigkeitsinvestitionen belohnt werden. Die Erweiterung der schwedischen Kartonproduktionskapazität von Billerud, einschließlich des Hochlaufs der KM7-Maschine in Gruvön, positioniert inländische Lieferanten, um die gestiegene Nachfrage nach recycelbaren Premium-Verpackungsmaterialien zu decken.

Einführung der Männerpflege bei Schweden mittleren Alters

Das Engagement schwedischer Männer im Bereich Hautpflege nimmt bei Männern im Alter von 35 bis 55 Jahren zu, angetrieben durch ein gesteigertes Gesundheitsbewusstsein und ein geringeres Stigma rund um männliche Schönheitsroutinen. Eine Umfrage von Apotek Hjärtat vom Januar 2025 ergab, dass 19 % der schwedischen Männer aktiv auf ihre Hautgesundheit achten, obwohl 29 % angeben, wenig Kenntnisse über geeignete Hautpflegeroutinen zu haben, was bei Männern im Alter von 18 bis 29 Jahren auf 37 % ansteigt. Diese Wissenslücke schafft Marktchancen für Marken, die vereinfachte, bildungsorientierte Männerpflegelösungen anbieten, wie der Erfolg von Mr Bear Family mit natürlichen Inhaltsstoffformulierungen und erschwinglicher Luxuspositionierung von seiner Basis in Göteborg zeigt. Der demografische Wandel spiegelt eine breitere nordische Entwicklung der Männlichkeit wider, bei der Selbstpflegepraktiken gesellschaftliche Akzeptanz gewinnen und gleichzeitig praktische, unkomplizierte Ansätze beibehalten werden, die mit schwedischen Kulturwerten übereinstimmen. Die Einführung bei Männern mittleren Alters treibt insbesondere das Wachstum des Premium-Segments an, da diese demografische Gruppe über ein höheres verfügbares Einkommen und die Bereitschaft verfügt, in hochwertige Formulierungen zu investieren, die altersbezogene Hautprobleme ohne komplexe mehrstufige Routinen ansprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge EU/schwedische Chemikaliensicherheitsvorschriften | -0.9% | EU-weit, mit Schweden als strengem Vollstrecker | Langfristig (≥ 4 Jahre) |

| Importkosteninflation & SEK-Volatilität | -1.1% | National, mit Auswirkungen auf internationale Marken | Kurzfristig (≤ 2 Jahre) |

| Secondhand-Beauty-Tauschgruppen, die den Umsatz kannibalisieren | -0.3% | Städtische Gebiete, insbesondere Region Stockholm | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich gefälschter Produkte | -0.4% | National, mit Konzentration im Online-Kanal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU/schwedische Chemikaliensicherheitsvorschriften

Schwedens strenge Umsetzung der EU-Kosmetikvorschriften, kombiniert mit nationalen Beschränkungen wie dem von der Schwedischen Chemikalienbehörde (KEMI) durchgesetzten Mikroplastikverbot, schafft Compliance-Belastungen, die insbesondere kleinere Marken und internationale Marktteilnehmer betreffen. Das schwedische Mikroplastikverbot umfasst alle Kunststoffpartikel unter 5 mm in Reinigungs-, Peeling- oder Polierprodukten, ohne Untergrenze für die Größe, was eine umfassende Neuformulierung der betroffenen Produkte erfordert. Die EU-Verordnung 1223/2009 schreibt umfangreiche Sicherheitsbewertungen, Produktinformationsdateien und Einreichungen im Kosmetikprodukt-Benachrichtigungsportal vor, während schwedische Sprachkennzeichnungsanforderungen Lokalisierungskosten für internationale Marken hinzufügen. Die regulatorische Komplexität nimmt durch die EU-Richtlinie zur städtischen Abwasserbehandlung 2024/3019 zu, die Kosmetikproduzenten verpflichtet, bis 2028 80 % der Kosten für die quartäre Behandlung zur Entfernung von Mikroschadstoffen zu tragen, was zusätzliche Betriebskosten verursacht, die den Markteintritt entmutigen könnten.

Importkosteninflation & SEK-Volatilität

Währungsschwankungen und erhöhte Importzölle erzeugen Margendrücke für internationale Kosmetikmarken, insbesondere für solche, die aus Nicht-EU-Märkten beziehen, wo der schwedische Zoll 25 % Mehrwertsteuer zuzüglich potenzieller Zölle von bis zu 20 % auf Waren erhebt, die den Wert von 1.800 SEK überschreiten. Die Analyse der Riksbank zu den Auswirkungen der US-Handelszölle unterstreicht Schwedens Exportanfälligkeit, mit einem potenziellen Rückgang der Exporte um 16 % unter Pauschalzollszenarien, während Vergeltungsmaßnahmen Kaolinton-Importe betreffen könnten, die für die Kosmetikherstellung unerlässlich sind. IWF-Projektionen zeigen, dass die Kosten für die Bedienung schwedischer Haushaltsverschuldungen von unter 4 % des verfügbaren Einkommens im Jahr 2021 auf etwa 8 % Ende 2023 gestiegen sind, was die Ausgaben für Premium-Kosmetik einschränkt, während erhöhte Kreditkosten Unternehmensinvestitionen in Lagerbestände und Expansion reduzieren. Diese makroökonomischen Drücke betreffen insbesondere Facheinzelhändler und Premium-Marken, die auf importierte Inhaltsstoffe oder Fertigprodukte angewiesen sind, und schaffen Wettbewerbsvorteile für inländische Hersteller mit lokalen Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Gesichts-Make-up trifft auf Lippen-Innovation

Gesichts-Make-up behauptet die Marktführerschaft mit einem Anteil von 36,27 % im Jahr 2024, angetrieben durch die Präferenz schwedischer Verbraucher für Foundations mit natürlichem Finish und multifunktionale Produkte, die mit der minimalistischen nordischen Schönheitsästhetik übereinstimmen. Das Segment profitiert von IsaDoras Verbraucherbeteiligungsinitiativen, einschließlich Fokusgruppen in ihrem Hauptsitz in Malmö, die die Farbtöne für die Wake Up the Glow Luminous Foundation erweiterten, um der Vielfalt der Unterton- und Hauttöne gerecht zu werden. Die Integration der Algica-Technologie von Swedish Algae Factory in Gesichtsprodukte bietet SPF-steigernde Eigenschaften und lichtstreuende Effekte, die die Deckkraft verbessern und gleichzeitig Clean-Beauty-Ansprüche aufrechterhalten, was das Wachstum des Premium-Segments in den Gesichts-Make-up-Kategorien unterstützt.

Lippen- und Nagel-Make-up-Produkte entwickeln sich mit einer CAGR von 6,30 % bis 2030 zum am schnellsten wachsenden Segment, was den zunehmenden Fokus auf Statement-Farben und langanhaltende Formulierungen widerspiegelt, die den klimatischen Bedingungen Schwedens standhalten. Die Erweiterung der nachfüllbaren Peptalk Lipstick-Kollektionen von The Body Shop in Aluminiumhülsen zeigt den Marktappetit für nachhaltige Lippenprodukte, während Nagellackinnovationen sich auf Schnelltrocknungsformulierungen und splitterresistente Technologien konzentrieren, die den aktiven schwedischen Lebensstil ansprechen. Augen-Make-up und andere Gesichtskategorien verzeichnen durch technologische Fortschritte bei wasserfesten Formulierungen und Verträglichkeit für empfindliche Haut ein stetiges Wachstum, unterstützt durch den von Dermatologen empfohlenen Ansatz von IDUN Minerals und die Nordische Schwanen-Zertifizierung, die die Sicherheit der Inhaltsstoffe bestätigt.

Nach Kategorie: Stabilität des Massenmarkts gegenüber Premium-Beschleunigung

Massenmarktprodukte beherrschen im Jahr 2024 mit einem Marktanteil von 67,84 % den Markt, was den wertbewussten Ansatz schwedischer Verbraucher bei alltäglichen Schönheitsessentials und die starke Präsenz zugänglicher Marken über das umfangreiche Einzelhandelsnetzwerk der KICKS Group mit über 250 nordischen Filialen widerspiegelt. Die Stabilität des Massensegments beruht auf etablierten Vertriebsbeziehungen und der Verbrauchertreue zu funktionalen Produkten, die zuverlässige Leistung zu zugänglichen Preisen bieten, insbesondere in den Kategorien Basishautpflege und Farbkosmetik, wo die Kosten für den Markenwechsel gering bleiben.

Premium-Kategorien beschleunigen sich mit einer CAGR von 7,12 % bis 2030, angetrieben durch die zunehmende Bereitschaft schwedischer Verbraucher, in verifizierte Clean-Beauty-Formulierungen und nachhaltige Verpackungsinnovationen zu investieren. Die Eröffnung des Flagship-Stores von CAIA Cosmetics an der Biblioteksgatan in Stockholm exemplifiziert die Expansion des Premium-Segments und bietet erlebnisorientierten Einzelhandel mit Beauty Sessions zu Preisen von 650–1.100 SEK, die Produktaufklärung mit personalisierten Anwendungsservices verbinden. Die Premium-Beschleunigung spiegelt breitere nordische Trends hin zu bewusstem Konsum wider, bei dem höhere Preispunkte Qualität, Nachhaltigkeit und ethische Produktionspraktiken signalisieren, die mit schwedischen Werten übereinstimmen. Das Wachstum des Luxussegments profitiert von der Anerkennung internationaler Marken für das ausgeprägte Schönheitswissen schwedischer Verbraucher und deren Bereitschaft, Aufschläge für innovative Formulierungen, nachhaltige Verpackungen und tierversuchsfreie Zertifizierungen zu zahlen, die nordischen ethischen Standards entsprechen.

Nach Vertriebskanal: Fachkompetenz trifft auf digitale Bequemlichkeit

Der Online-Einzelhandel entwickelt sich mit einer CAGR von 8,13 % bis 2030 zum am schnellsten wachsenden Vertriebskanal, beschleunigt durch verbesserte Logistikkapazitäten und Nachhaltigkeitsinitiativen wie fossilfreie Lieferoptionen, die von den schwedischen Betrieben der Lyko Group eingeführt wurden. Lykos Umstellung auf ausschließlich fossilfreie Lieferungen im Februar 2022 beeinflusste Transportanbieter, darunter PostNord, nachhaltige Dienste zu entwickeln, und demonstriert, wie Marktführer branchenweite Umweltverbesserungen vorantreiben können, während sie die Kundenzufriedenheit aufrechterhalten. Das Wachstum des Kanals profitiert von den hohen digitalen Adoptionsraten schwedischer Verbraucher und ihrer Präferenz für bequeme, informationsreiche Einkaufserlebnisse, die Inhaltsstoffrecherchen und Bewertungskonsultationen vor Kaufentscheidungen ermöglichen.

Fachgeschäfte halten im Jahr 2024 einen Marktanteil von 34,62 % durch Expertenberatungsservices und erlebnisorientierte Einzelhandelsformate, die Online-Kanäle nicht replizieren können. Die Integration der professionellen Hautpflegekompetenz von Skincity in den Einzelhandelsbetrieb der KICKS Group zeigt, wie sich Facheinzelhändler anpassen, indem sie ihr Serviceangebot verbessern und in margenstärkere Kategorien expandieren, die von persönlicher Beratung profitieren. Die Widerstandsfähigkeit des Kanals beruht auf der Wertschätzung schwedischer Verbraucher für sachkundige Schönheitsberater und die taktilen Bewertungsmöglichkeiten, die für Farbabstimmung und Texturbeurteilung wesentlich bleiben. Supermärkte und Hypermärkte bedienen bequemlichkeitsorientierte Käufe, während andere Kanäle einschließlich Apotheken für empfindliche Haut und dermatologisch getestete Produkte an Bedeutung gewinnen, die von einer gesundheitsnahen Positionierung und professionellen Empfehlungen profitieren.

Nach Inhaltsstofftyp: Konventionelle Grundlage unterstützt natürliches Wachstum

Natürliche und biologische Inhaltsstoffe stellen mit einer CAGR von 7,81 % bis 2030 das am schnellsten wachsende Segment dar, angetrieben durch das Umweltbewusstsein schwedischer Verbraucher und die regulatorische Unterstützung durch die Kriterien des Nordischen Schwanen-Umweltzeichens, die natürlich gewonnene Formulierungen bevorzugen. Das Segment profitiert von inländischen Innovationen bei marinen Inhaltsstoffen wie Algica von Swedish Algae Factory und pflanzlichen Alternativen wie KAFFAGE-Kaffeebyprodukte, die funktionale Vorteile bieten und gleichzeitig Clean-Beauty-Anforderungen erfüllen. Die Nordische Schwanen-Leitlinien betonen die Lebenszyklusumweltbewertung gegenüber herkunftsbasierten Klassifizierungen und fördern die Auswahl von Inhaltsstoffen auf der Grundlage des gesamten Umweltfußabdrucks anstatt natürlicher versus synthetischer Unterscheidungen.

Konventionelle Inhaltsstoffe halten im Jahr 2024 einen Marktanteil von 81,73 % und bieten die Formulierungsgrundlage und Leistungszuverlässigkeit, die eine Integration natürlicher Inhaltsstoffe ohne Beeinträchtigung der Produktwirksamkeit ermöglichen. Die Dominanz des Segments spiegelt die technischen Herausforderungen wider, gewünschte sensorische Eigenschaften, Stabilität und Sicherheitsprofile ausschließlich mit natürlichen Inhaltsstoffen zu erzielen, insbesondere bei Farbkosmetik und langanhaltenden Formulierungen, bei denen synthetische Komponenten für die Leistung wesentlich bleiben. Konventionelle Inhaltsstoffe profitieren von etablierten Lieferketten, regulatorischen Zulassungshistorien und Kostenvorteilen, die die Zugänglichkeit des Massenmarkts unterstützen, während natürliche Alternativen durch Premium-Positionierung und nachhaltigkeitsorientierte Verbrauchersegmente schrittweise Marktanteile gewinnen. Das Nebeneinander von konventionellen und natürlichen Inhaltsstoffen in Formulierungen ermöglicht es Marken, die Leistung zu optimieren und gleichzeitig den Anteil natürlicher Inhaltsstoffe schrittweise zu erhöhen, wenn die Technologie voranschreitet und die Verbraucherakzeptanz wächst.

Geografische Analyse

Der Umsatz des schwedischen Kosmetikmarkts wird hauptsächlich von Stockholm, Göteborg und Malmö angetrieben, dank ihrer dichten Bevölkerung, robusten Kaufkraft und umfangreichen Einzelhandelspräsenz. In Stockholm gedeihen Produktentwicklungslabore und Nachfüll-Pilothubs und ziehen eine Early-Adopter-Kundschaft an, die begierig auf Kreislaufversuche wie På(fyll) ist. Darüber hinaus profitieren Luxuskaufhäuser, die strategisch in der Nähe der Kulturviertel der Hauptstadt gelegen sind, von einem stetigen Zustrom von Touristenkäufen. Göteborg beherbergt mit seinem Hafen und seinem Fertigungserbe Unternehmen wie Mr Bear Family und Swedish Algae Factory. Diese Unternehmen nutzen ihre Nähe zu maritimen Forschungsclustern und Exportlogistikkorridoren. Malmö wiederum fungiert als Bindeglied zum kontinentalen Europa, rationalisiert nicht nur den grenzüberschreitenden E-Commerce, sondern bietet auch vielfältige Verbraucherpanels, die für die Validierung von Farbtönen unerlässlich sind. Auch kleinere Sekundärstädte tragen bei, indem sie lokalisierte Facheinzelhandelsgeschäfte und Pop-up-Events beherbergen, die das Markenbewusstsein außerhalb der großen Metropolen aufrechterhalten.

Aufgrund der nordischen Integration können Einzelhändler wie KICKS und Lyko gemeinsame Lagerhaltung in Schweden, Norwegen und Finnland nutzen und so ihre Bestände und Logistik optimieren. Dennoch bleiben unterschiedliche nationale Merkmale bestehen; so sind schwedische Verbraucher beispielsweise empfänglicher für Nachfüllsysteme und Steuerrabatte auf Chemikalien mit geringem Gefährdungspotenzial als ihre dänischen Pendants, was die Produktsortimente prägt. Während die grenzüberschreitende regulatorische Harmonisierung der EU die Compliance für nordische Produkteinführungen erleichtert, erfordern die unterschiedlichen Recyclinginfrastrukturen angepasste Verpackungsformate für jeden Markt.

Wettbewerbslandschaft

Im schwedischen Kosmetikmarkt zeigt ein moderates Konsolidierungsniveau von 6/10, dass globale Konzerne mit agilen inländischen Akteuren interagieren. L'Oréal nutzt KICKS für eine umfangreiche Distribution, während Estée Lauder Travel-Retail-Wege nutzt, die kürzlich durch den ersten eigenständigen Flughafenoutlet von Rituals in Schweden gestärkt wurden. Die Treue-App von KICKS analysiert geschickt das Verbraucherverhalten, prognostiziert Nachfüllzyklen und verbessert die Handelsverhandlungen mit Lieferanten. Neue Marktteilnehmer schaffen sich eine Nische durch tief verwurzelte Nachhaltigkeit und direkte Kommunikation. CAIA, getragen von Influencer-Empfehlungen, gewann schnell nationale Aufmerksamkeit. Unterdessen bedienen NOOMI Stockholms innovative wasserfreie Seren die Beschränkungen für Flüssigkeiten im Handgepäck und sprechen Vielreisende an. Technologische Kooperationen nehmen zu: IsaDora hat Bowers KI-Recyclingfunktion integriert, die es Käufern ermöglicht, durch das Scannen leerer Behälter Prämien zu verdienen, und so Markentreue mit umweltbewusstem Abfallsortieren verbindet.

Um wettbewerbsfähig zu bleiben, lokalisieren multinationale Unternehmen ihre F&E-Bemühungen. Unilever erprobt beispielsweise skandinavische Duftvarianten mit Fokus auf reduzierte Allergene. Exklusive Einzelhandelsvereinbarungen nehmen zu: Lyko sichert sich Online-Erstvermarktungsrechte für ausgewählte Estée Lauder-Marken, während KICKS die Exklusivität für die verbesserten Produkte von Swedish Algae Factory im stationären Handel sichert. Marken ohne glaubwürdige Umweltzertifizierungen riskieren die Entfernung aus dem Regal, da schwedische Einzelhändler ein Engagement für wissenschaftlich validierte Nachhaltigkeitsmaßstäbe aufrechterhalten.

Branchenführer im Schweden Kosmetikprodukte Markt

L'Oreal S.A.

Estee Lauder Companies Inc

Oriflame Holding AG

KICKS Group

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CAIA Cosmetics eröffnete seinen ersten Flagship-Store an der Biblioteksgatan in Stockholm mit 455 Quadratmetern auf zwei Etagen im erlebnisorientierten Einzelhandelsformat, einschließlich buchbarer Beauty Sessions zu Preisen von 650–1.100 SEK und dem immersiven Designkonzept „House of Glow”.

- September 2024: H&M Beauty plant, in diesem Herbst seine ersten schwedischen Flagship-Stores zu eröffnen, mit einem 220 m² großen Standort im Mall of Scandinavia in Stockholm und einem zweiten, größeren 620 m² großen Store, der später in der Drottninggatan eröffnet.

Umfang des Schweden Kosmetikprodukte Marktberichts

Kosmetika sind Gemische chemischer Verbindungen, die entweder aus natürlichen oder synthetischen Quellen gewonnen werden. Kosmetika haben verschiedene Zwecke, wie z. B. solche, die für die persönliche Pflege und Hautpflege konzipiert sind und zur Reinigung oder zum Schutz des Körpers oder der Haut verwendet werden.

Der schwedische Kosmetikproduktemarkt ist nach Produkttyp, Kategorie und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Farbkosmetik sowie Haarstyling- und Haarfärbeprodukte segmentiert. Das Farbkosmetiksegment ist weiter in Gesichts-Make-up-Produkte, Gesichtsbronzer und Lippenstiftprodukte unterteilt. Das Haarstyling- und Haarfärbeproduktesegment ist weiter in Haarfarben und Stylingprodukte unterteilt. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Apotheken und Drogerien, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Kosmetikproduktemarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Gesichts-Make-up | Foundation |

| Kompakt- und Presspuder | |

| Highlighter | |

| Rouge | |

| Concealer und Farbkorrektor | |

| Kontur & Bronzer | |

| Primer | |

| Fixierspray | |

| Sonstige | |

| Augen-Make-up | Eyeliner |

| Mascara | |

| Lidschatten | |

| Sonstige | |

| Lippen- und Nagel-Make-up-Produkte | Lippenstifte |

| Lippenkonturenstift | |

| Lipgloss | |

| Nagellack | |

| Sonstige |

| Massenmarkt |

| Premium |

| Supermärkte / Hypermärkte |

| Fachgeschäfte für Schönheitspflege |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Konventionell |

| Natürlich / Bio |

| Nach Produkttyp | Gesichts-Make-up | Foundation |

| Kompakt- und Presspuder | ||

| Highlighter | ||

| Rouge | ||

| Concealer und Farbkorrektor | ||

| Kontur & Bronzer | ||

| Primer | ||

| Fixierspray | ||

| Sonstige | ||

| Augen-Make-up | Eyeliner | |

| Mascara | ||

| Lidschatten | ||

| Sonstige | ||

| Lippen- und Nagel-Make-up-Produkte | Lippenstifte | |

| Lippenkonturenstift | ||

| Lipgloss | ||

| Nagellack | ||

| Sonstige | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Fachgeschäfte für Schönheitspflege | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Inhaltsstofftyp (Wert) | Konventionell | |

| Natürlich / Bio | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Kosmetikmarkt im Jahr 2025?

Er wird auf 768,3 Millionen USD geschätzt, mit einer Prognose, bis 2030 994,65 Millionen USD zu erreichen.

Welches Segment führt nach Produkttyp?

Gesichts-Make-up ist das größte Segment mit einem Umsatzanteil von 36,27 % im Jahr 2024.

Was ist der am schnellsten wachsende Kanal im schwedischen Schönheitseinzelhandel?

Online-Einzelhandel, der bis 2030 eine CAGR von 8,13 % erzielen soll.

Wie streng sind Schwedens Kosmetikverpackungsvorschriften?

Schweden setzt die EU-Verpackungs- und Verpackungsabfallverordnung durch, die ab August 2026 recyclingfähige Designs und Mindestanteile an Recyclingmaterial vorschreibt.

Seite zuletzt aktualisiert am: