Frankreich Kosmetikprodukte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

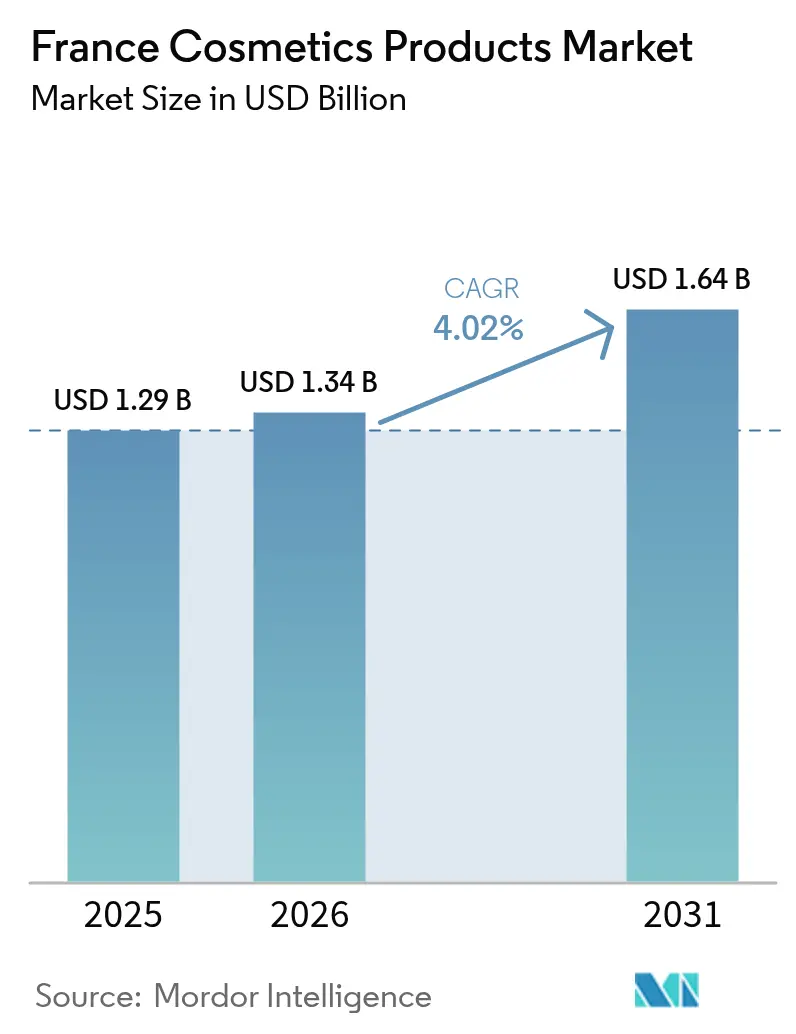

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

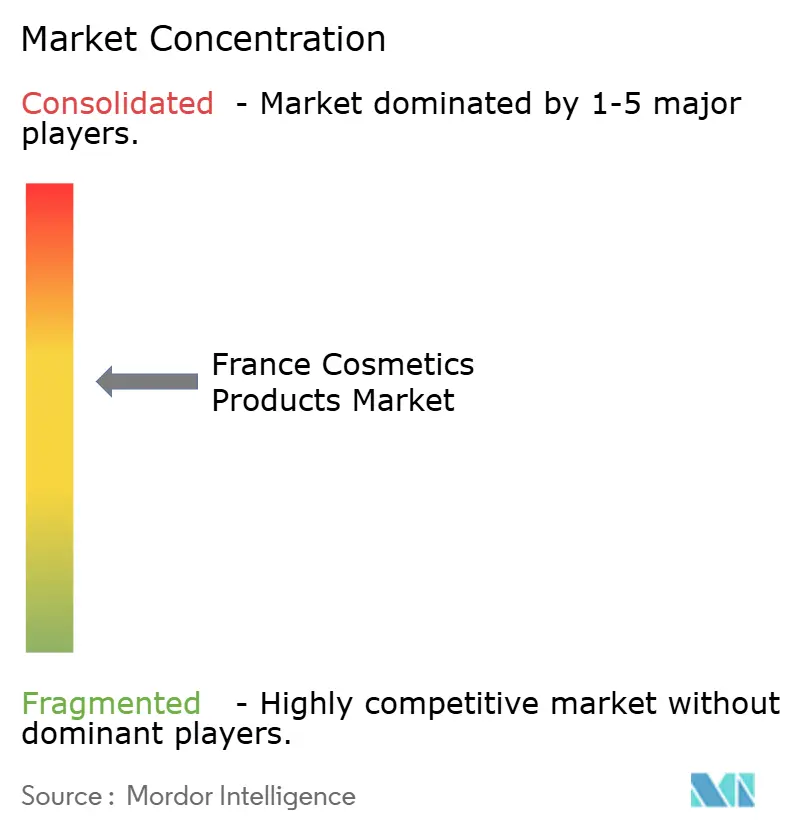

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Kosmetikprodukte Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Kosmetikprodukte Marktes wird voraussichtlich von USD 1,29 Milliarden im Jahr 2025 auf USD 1,34 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,02 % über 2026–2031 USD 1,64 Milliarden erreichen. Der Apothekenabsatz gewinnt weiter an Stärke, da Verbraucher klinisch belegte Wirkstoffe und Apothekerempfehlungen bevorzugen, während digitale Kanäle die Reichweite erweitern und das Direktvertriebswachstum ankurbeln; L'Oréal erzielte 2024 28,2 % des inländischen Umsatzes online, und Yves Rocher strebt an, seinen aktuellen Online-Anteil von 10 % innerhalb von drei Jahren zu verdoppeln. Innovationen bei Inhaltsstoffen bleiben ein wichtiger Katalysator, mit Einführungen wie dem Pepsensyal-Peptid von BASF und CycloRetin von Clariant, die evidenzbasierte Anti-Aging-Vorteile bieten, die Premium-Preisgestaltung unterstützen.

Wichtigste Erkenntnisse des Berichts

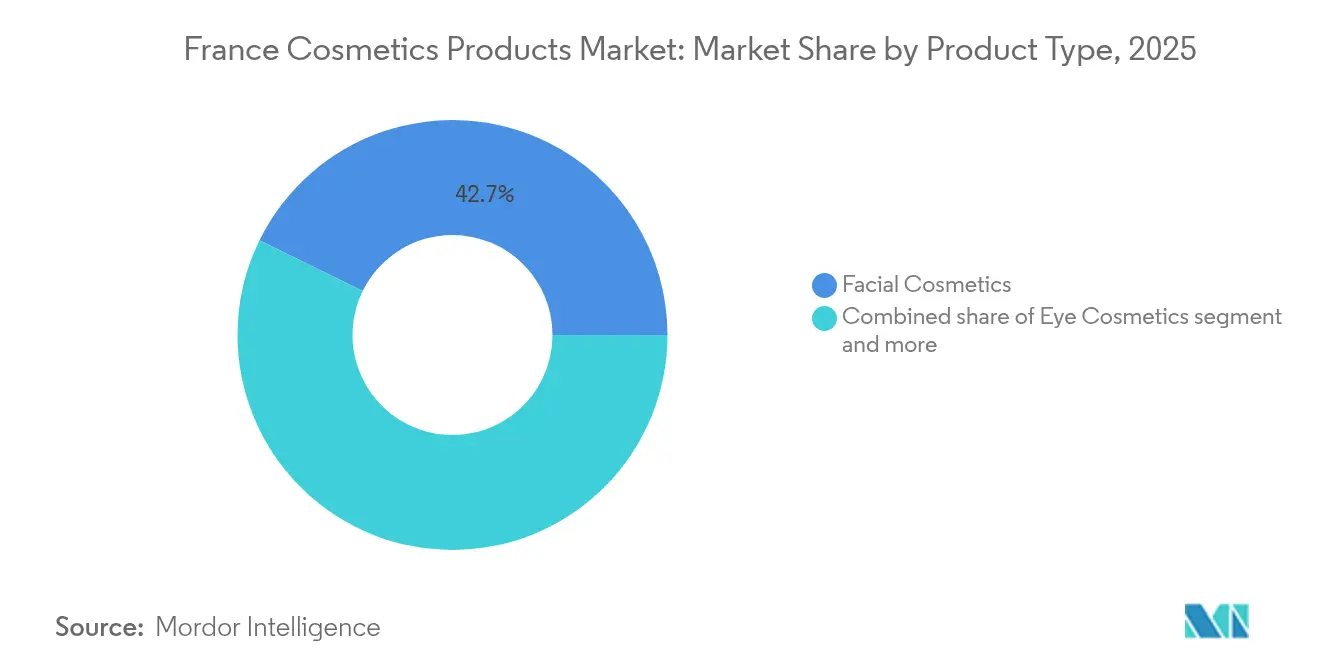

- Nach Produkttyp dominierte Gesichtskosmetik im Jahr 2025 mit einem Marktanteil von 42,74 % am französischen Kosmetikmarkt, während Augenkosmetik bis 2031 mit einem CAGR von 5,52 % wachsen wird.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Anteil von 56,10 % an der Frankreich Kosmetikprodukte Marktgröße, doch Premiumprodukte entwickeln sich bis 2031 mit einem CAGR von 5,78 % weiter.

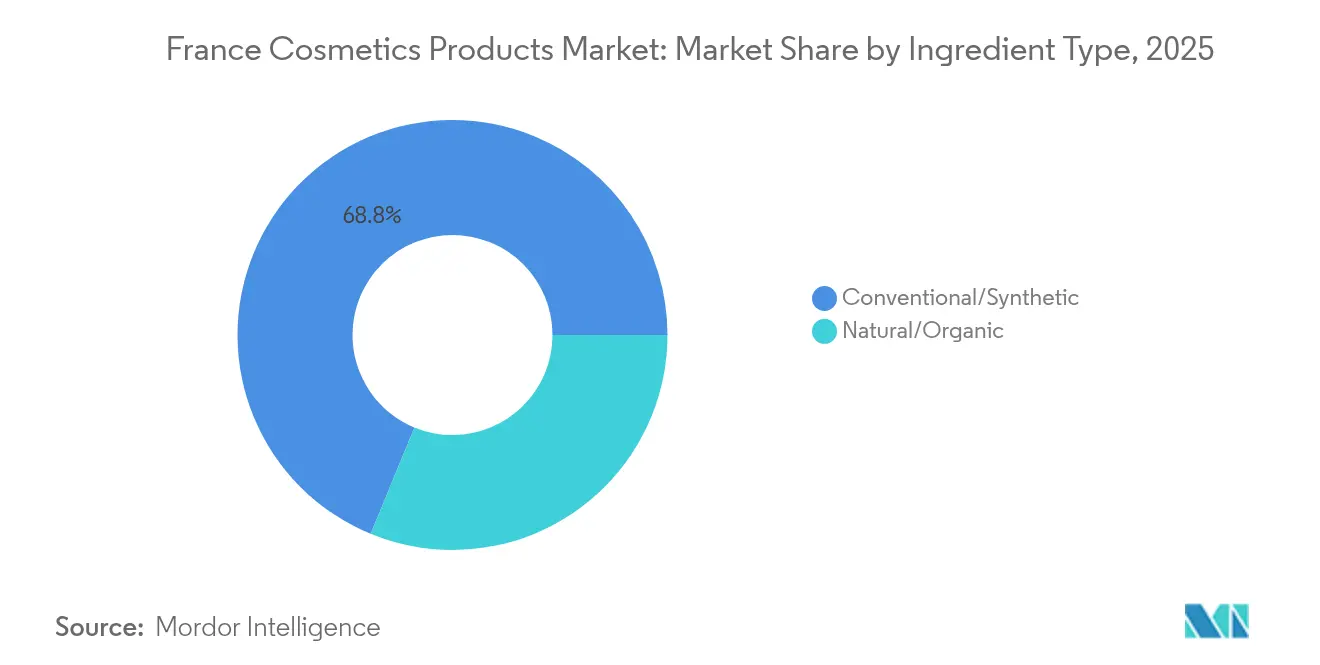

- Nach Inhaltsstofftyp hielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 68,79 % am französischen Kosmetikprodukte Marktanteil, und natürliche/biologische Produkte werden bis 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen.

- Nach Vertrieb führten Supermärkte/Hypermärkte im Jahr 2025 mit einem Anteil von 37,88 %, während Online-Kanäle bis 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich Kosmetikprodukte Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg des Online-Schönheitshandels | +1.2% | National, mit Konzentration in Île-de-France und großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Make-up-Produkten | +0.9% | National, am stärksten im selektiven Einzelhandel in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Wechsel zu natürlichen und biologischen Formulierungen | +0.8% | National, mit früher Einführung in ländlichen und stadtnahen Gebieten | Mittelfristig (2–4 Jahre) |

| Apotheken-geführter Dermokosmétik-Boom | +1.0% | National, besonders stark in apothekenreichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wissenschaftliche Innovation und Innovation bei Wirkstoffen | +0.7% | National, angetrieben durch Forschungs- und Entwicklungszentren in Île-de-France, Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Wachstum mikrobiomfreundlicher Produkte und Produkte für empfindliche Haut | +0.5% | National, mit frühen Gewinnen in Apotheken- und Fachhandelskanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Online-Schönheitshandels

Der französische Gesundheits- und Schönheits-E-Commerce expandierte 2024 rasant, wobei 32 % der Internetnutzer im zweiten Quartal online einkauften und der gesamte E-Commerce um 15 % im Jahresvergleich wuchs. Kosmetika erzielten einen überproportional hohen Anteil dank personalisierter Diagnosen und Abonnementmodellen, die Masseneinzelhändler nicht bieten können, so der Französische E-Commerce-Verband[1]Quelle: Fédération du e-commerce et de la vente à distance, "Baromètre 2024," fevad.com. L'Oréals E-Commerce-Durchdringung erreichte 2024 28,2 % und zeigt, wie traditionsreiche Marken auf Online-Kanäle umsteigen. Unterdessen zielt der im September 2024 gestartete Marktplatz von Yves Rocher darauf ab, seinen Online-Umsatzanteil durch die Bündelung von Drittanbieter-Schönheitslabels innerhalb von drei Jahren auf 20 % zu verdoppeln. Die digitale Beschleunigung treibt auch Direktvertriebsstörer wie Typology Paris an, die jüngere Verbraucher gewinnen, die Inhaltsstofftransparenz und interaktive digitale Erlebnisse gegenüber traditionellem Branding priorisieren. Amazons Vorstoß in die physische Parapharmazie verwischt die Kanalgrenzen weiter und setzt etablierte Anbieter unter Druck, in Omnichannel-Fulfillment und Echtzeit-Bestandstransparenz zu investieren. Gleichzeitig verschärft sich die Regulierung: Der bevorstehende Digitale Produktpass der Europäischen Kommission im Rahmen der Ökodesign-Verordnung wird eine lückenlose Rückverfolgbarkeit erfordern und digital native Marken begünstigen, die bereits über eine granulare Produktdateninfrastruktur verfügen[2]Quelle: Europäische Kommission, "Ökodesign-Verordnung und Digitaler Produktpass," ec.europa.eu.

Premiumisierung von Make-up-Produkten

Louis Vuittons Herbst-2025-Debüt von La Beauté, einer Kollektion mit 55 Lippenstiften, 10 Balsamen und 8 Lidschattenpaletten, die in Zusammenarbeit mit Pat McGrath kreiert wurden, veranschaulicht, wie Luxusmodehäuser Make-up zunehmend als margenstarke, markenerweiternd Kategorie betrachten, die weit weniger Kapitalinvestitionen erfordert als Lederwaren, so Vogue Business. Premium-Schönheitsprodukte expandieren bis 2030 mit einem CAGR von 5,96 % und übertreffen Massenmarktangebote, da sie 2–3-fach höhere Preispunkte erzielen und dabei weitgehend ähnliche Formulierungs- und Verpackungskostenstrukturen aufrechterhalten. Kaufhäuser berichten, dass Luxusartikel im Jahr 2023 50 % des Schönheitsumsatzes ausmachten, verglichen mit 20 % für Premium- und 11 % für Prestigeprodukte, was die überproportionale Kaufkraft des obersten Verbraucherquintils unterstreicht, so die Internationale Vereinigung der Kaufhäuser. Diese Premiumisierung ist besonders bei Farb-Kosmetika ausgeprägt, wo Lippen- und Augen-Make-up den Schönheitsumsatz in Kaufhäusern anführen. Auf der Pariser Modewoche 2025 präsentierte Trends, darunter tiefe Rottöne, Burgunder und Pflaumentöne, befeuern die Nachfrage nach hochpreisigen Sondereditionseinführungen, die routinemäßig innerhalb von Wochen ausverkauft sind.

Wechsel zu natürlichen und biologischen Formulierungen

Natürliche und biologische Kosmetika werden bis 2030 voraussichtlich mit einem CAGR von 6,43 % wachsen – dem schnellsten unter den Inhaltsstoffkategorien –, da französische Verbraucher zunehmend natürliche/biologische Produkte bevorzugen und routinemäßig Inhaltsstoffetiketten vor dem Kauf prüfen. Marken reagieren mit einer tieferen Kontrolle ihrer Lieferketten: Clarins plant, bis 2030 ein Drittel seiner Inhaltsstoffe intern anzubauen, um Rückverfolgbarkeit und Premium-Positionierung zu stärken, während Laboratoires Expanscience nun 19 Rohstofflieferketten betreibt und im Juni 2024 eine zweite Verarbeitungsanlage in Peru eröffnete, um 350 Avocadoproduzenten zu unterstützen – ein Beweis dafür, dass natürliche Beschaffung langfristige Partnerschaften und Kapitalinvestitionen erfordert, die Massenmarktteilnehmer nur schwer aufbringen können. Regulatorischer Druck verstärkt den Wandel: Die EU-Kosmetikverordnung und Frankreichs ANSES verschärfen weiterhin die Aufsicht über synthetische Konservierungsmittel und Duftstoffallergen, wobei Safety Gate 2024-Daten zeigen, dass Kosmetika 36 % der Produktwarnungen ausmachten, viele davon im Zusammenhang mit dem verbotenen Allergen Butylphenyl Methylpropional. Obwohl natürliche Formulierungen Marken helfen, diese Compliance-Risiken zu vermeiden, sind sie mit höheren Inputkosten verbunden, was es Premiummarken ermöglicht, den Margendrück zu absorbieren, während Massenmarktwettbewerber vorsichtiger bleiben.

Apotheken-geführter Dermokosmétik-Boom

Der Apothekenkanal in Frankreich ist für 2024 auf starkes Wachstum ausgerichtet und übertrifft andere Vertriebsformate, da Verbraucher Apotheker als vertrauenswürdige Berater in Sachen Hautgesundheit betrachten und bereit sind, Aufpreise für Produkte zu zahlen, die in einem klinischen Umfeld angeboten werden. Der Gesichtspflegeumsatz zeigt, dass Dermokosmetikmarken durch Investitionen in klinische Studien und Dermatologenempfehlungen verteidigungsfähige Positionen aufgebaut haben. Bemerkenswert ist, dass der Apotheken-Make-up-Umsatz 2024 um 14 % gestiegen ist und den Dermokosmetik-Halo über die Hautpflege hinaus in die Farb-Kosmetik ausgedehnt hat, die traditionell von selektiven und Masseneinzelhändlern dominiert wird. Innovationen wie Pierre Fabres Avène-Sonnenschutz mit 33 % weniger Kunststoffverpackung und Photokorrektor-SKUs zeigen, wie Apothekenmarken auch beim Thema Nachhaltigkeit führend sind und ein duales Wertversprechen bieten, das bei französischen Verbrauchern Anklang findet. Der strukturelle Vorteil des Kanals beim Sonnenschutzabsatz wird durch das langjährige Vertrauen zwischen Apothekern und Verbrauchern sowie durch regulatorische Rahmenbedingungen untermauert, die den exklusiven Apothekenvertrieb für bestimmte Kategorien schützen – eine Barriere, die Masseneinzelhändler nicht leicht replizieren können.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge EU- und französische Inhaltsstoffvorschriften | -0.6% | National, im Einklang mit der EU-weiten Durchsetzung | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für natürliche und nachhaltige Inputs | -0.5% | National, besonders kleine und mittelgroße Produzenten betreffend | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte beeinträchtigen Premiumsegmente | -0.4% | National, mit Konzentration in Online- und Parallelimportkanälen | Kurzfristig (≤ 2 Jahre) |

| Steigende Rohstoffpreisvolatilität | -0.4% | Global, mit Durchleitungseffekten auf französische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU- und französische Inhaltsstoffvorschriften

Das regulatorische Umfeld für Kosmetika in Frankreich und der EU schafft eine komplexe, mehrschichtige Compliance-Last, die die Markteintrittskosten erhöht und Innovationen verlangsamt. Die Aufsicht durch Frankreichs ANSES, DGCCRF und ANSM ergänzt die Kosmetikverordnung der Europäischen Kommission, wobei die DGCCRF im Januar 2024 die Verantwortung für die Kontrolle der Guten Herstellungspraxis übernahm und damit eine inländische Durchsetzungsebene über den EU-weiten Regeln hinzufügte (DGCCRF)[3]Quelle: DGCCRF, "Contrôles BPF 2024," economie.gouv.fr/dgccrf. Safety Gate 2024 berichtete, dass 36 % der Produktwarnungen Kosmetika betrafen, wobei häufig das verbotene Duftstoffallergen Butylphenyl Methylpropional, nicht deklarierte Allergene, mikrobiologische Kontamination und Schwermetalle angeführt wurden, was weitverbreitete Compliance-Risiken bei zunehmender Durchsetzung verdeutlicht. Darüber hinaus werden die Empfehlung 2024/915 der Europäischen Kommission zu Maßnahmen gegen Produktfälschungen und der bevorstehende Digitale Produktpass im Rahmen der Ökodesign-Verordnung eine lückenlose Rückverfolgbarkeit der Lieferkette vorschreiben und damit große, digital reife Unternehmen gegenüber kleineren Produzenten begünstigen (ECHA). Regulatorische Änderungen auf Inhaltsstoffebene, wie die vorgeschlagene Einstufung von p-Cymol als Repr. 1B durch den Risikobeurteilungsausschuss der ECHA, würden ätherische Öle einschränken und eine Neuformulierung über Hunderte von SKUs hinweg erfordern, was zeigt, wie granulare Vorschriften durch Portfolios kaskadieren. Während diese Maßnahmen die Verbrauchersicherheit verbessern, verursachen sie einen geschätzten Bremseffekt von -0,6 % auf den CAGR, indem sie Produkteinführungen verzögern, Formulierungskosten erhöhen und Markteintrittsbarrieren schaffen, die etablierte Anbieter auf Kosten von Innovationen schützen.

Hohe Kosten für natürliche und nachhaltige Inputs

Natürliche und biologische Kosmetika expandieren mit einem CAGR von 6,43 %, stehen jedoch vor strukturellen Kostendrücken, da natürliche Rohstoffe einer landwirtschaftlichen Ertragsvariabilität, Fairtrade-Prämien und Rückverfolgbarkeitsverpflichtungen ausgesetzt sind, die synthetische Inhaltsstoffe weitgehend vermeiden. Clarins' Plan, bis 2030 ein Drittel seiner Inhaltsstoffe intern zu beziehen, erfordert erhebliche Kapitalinvestitionen in Anbaupartnerschaften und Verarbeitungsanlagen – Ausgaben, die Massenmarktteilnehmer nicht leicht absorbieren können, ohne die Margen zu belasten. Die zweite Verarbeitungsanlage von Laboratoires Expanscience in Peru, die im Juni 2024 eingeweiht wurde, unterstützt 350 Avocadoproduzenten durch langfristige Verträge, die faire Preise und ökologische Verantwortung sicherstellen. Dieses vertikal integrierte Modell ist jedoch kapitalintensiv und lässt sich nur langsam skalieren. Die Konsolidierung von Inhaltsstofflieferanten, exemplarisch durch Solabias Übernahme von PolymerExpert im September 2024, spiegelt Bemühungen wider, Skaleneffekte in der biobasierten Chemie zu erzielen, obwohl Fusionen und Übernahmeprämien letztendlich die Inputkosten für Hersteller erhöhen. Die Preislücke zwischen natürlichen und synthetischen Wirkstoffen kann 50 % übersteigen, was Marken zwingt, Margeneinbußen gegen potenzielle Volumenverluste durch höhere Preise abzuwägen. Diese Kostendynamik wird kurzfristig auf einen Bremseffekt von -0,5 % auf den CAGR geschätzt, da Marken den Übergang zu natürlichen Formulierungen navigieren, ohne preissensible Verbraucher zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Augenkosmetik übertrifft das Wachstum der Gesichtspflege

Gesichtskosmetika machten 2025 42,74 % des französischen Marktes aus und blieben das größte Segment aufgrund von Foundations, Concealern und Hautpflege-Make-up-Hybriden, die vom Dermokosmetik-Boom profitieren. Augenkosmetika werden jedoch bis 2031 mit einem CAGR von 5,52 % wachsen – dem schnellsten unter den Produkttypen –, angetrieben durch Trends der Pariser Modewoche 2025 wie metallische Akzente, umgekehrter Eyeliner und eisige/gefrostete Lidschatten, die Produktinnovationszyklen beschleunigen (MakeUp in Paris). Luxuseinsteiger betonen diese Kategorie: Louis Vuittons La Beauté Herbst-2025-Einführung umfasst 8 Lidschattenpaletten neben 55 Lippenstiften und 10 Balsamen, was das margenstarke, hohe Wiederkaufpotenzial von Augen-Make-up widerspiegelt (Vogue Business).

Verschiebungen von Glass Skin zu weichen Matte-Finishes und die Rückkehr von Brauntönen sind Mikrotrends, die die SKU-Proliferation erhöhen und Produktlebenszyklen verkürzen, was Marken mit agilen Lieferketten und digital-first-Vertrieb begünstigt. L'Oréals Massenmarktanpassungen wie Cool Silver, Revitalift Laser und Bright Reveal SPF50 zeigen, wie laufsteginspiierte Innovationen schnell in Drogeriemärkte kaskadieren und den Trend-zu-Markt-Zyklus verkürzen. Gesichtspflegeinnovationen stützen sich zunehmend auf mechanismusbasierte Formulierungen, wie beim Beiersdorf Nivea Q10 Dual Action Serum, das im April 2024 eingeführt wurde und Anti-Glykierungstechnologie sowie klinische Substantiierung integriert, was Barrieren schafft, die etablierte Anbieter schützen. Im Gegensatz dazu sind Augenkosmetika trendgetriebener und weniger reguliert, was schnellere Produktzyklen und niedrigere Markteintrittsbarrieren ermöglicht, was ihr höheres Wachstum trotz eines kleineren Marktanteils erklärt und warum Premiummarken überproportional in diese Kategorie investieren, um jüngere, trendbewusste Verbraucher zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premium gewinnt, während Masse schrumpft

Massenkosmetika machten 2025 56,10 % des französischen Marktes aus, was die breite Zugänglichkeit und Attraktivität für preissensible Verbraucher über Supermärkte, Hypermärkte und Drogerien widerspiegelt. Premiumprodukte expandieren jedoch bis 2031 mit einem CAGR von 5,78 %, angetrieben von Verbrauchern, die auf höherpreisige, wirksamkeitsbelegte Angebote umsteigen, auch wenn das Massenwachstum nachlässt. Luxuseinsteiger signalisieren diesen strategischen Schwenk: Louis Vuittons La Beauté-Einführung, Balmain Beautys EUR 250 (USD 272) Düfte und Estée Lauders Pariser Duftatelieröffnung 2025 zeigen, dass Modehäuser ihr Markenwert und ihre Kundenbindung nutzen, um einen größeren Anteil am Kosmetikmarkt zu gewinnen. Die starke Markenkompetenz französischer Verbraucher und ihre Bereitschaft, für Herkunft und Handwerkskunst zu zahlen, verstärken diesen Trend.

Massenmarken behalten einen Mehrheitsanteil aufgrund ihrer weitverbreiteten Distribution und Erschwinglichkeit, doch das Wachstum konzentriert sich zunehmend auf Premium- und Dermokosmetiksegmente. L'Oréals Dermatologische Schönheitssparte wuchs 2024 um 9,8 % und übertraf seine Massenmarkenmarken Garnier, Maybelline und L'Oréal Paris, während Yves Rochers EUR 1,2 Milliarden (USD 1,31 Milliarden) Umsatz und das Ziel, den Online-Umsatz innerhalb von drei Jahren auf 20 % zu verdoppeln, die Investitionen mittelständischer Marken in digitale Kanäle hervorheben, um bei Komfort und Personalisierung zu konkurrieren. Die Verschiebung von Masse zu Premium variiert je nach Produkttyp – Sonnenschutz bleibt zu 50 % über Apotheken vertrieben und behält einen strukturellen Vorteil für Dermokosmetika –, aber insgesamt sind französische Verbraucher zunehmend bereit, einen Aufpreis für klinische Wirksamkeit, Inhaltsstofftransparenz und Markenprestige zu zahlen.

Nach Inhaltsstofftyp: Natürliche Formulierungen gewinnen trotz Kostenhemmnissen

Natürliche und biologische Formulierungen werden bis 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen – dem schnellsten unter den Inhaltsstofftypen –, trotz struktureller Kosten- und Formulierungsherausforderungen, die konventionelle und synthetische Inhaltsstoffe vermeiden. Konventionelle Inhaltsstoffe dominierten den Markt 2025 mit einem Anteil von 68,79 % und profitieren von Kosteneffizienz, Stabilität und regulatorischer Vertrautheit; die Verbraucherpräferenz verschiebt sich jedoch hin zu rückverfolgbaren, biobasierten Optionen. Marken reagieren auf den Trend mit vertikaler Integration und strategischer Beschaffung. Clarins strebt an, bis 2030 ein Drittel seiner Inhaltsstoffe intern zu produzieren, während Laboratoires Expanscience 19 Lieferketten betreibt, darunter eine zweite Verarbeitungsanlage in Peru, die im Juni 2024 eingeweiht wurde, um 350 Avocadoproduzenten zu unterstützen, was die langfristige Investition verdeutlicht, die für natürliche Beschaffung erforderlich ist. Auch Auftragshersteller passen sich an: PHARMA & BEAUTY Group berichtete, dass 98 % seiner Kosmetikformeln natürlichen Ursprungs sind und erzielte die Ecocert-Zertifizierung für alle fünf französischen Produktionsstandorte, was die branchenweite Ausrichtung auf den Naturtrend unterstreicht.

Die Regulierung verstärkt diesen Wandel. Die EU-Kosmetikverordnung und Frankreichs ANSES prüfen synthetische Konservierungsmittel und Duftstoffallergene zunehmend genauer, wobei Safety Gate 2024 berichtete, dass Kosmetika 36 % der Produktwarnungen ausmachten, viele davon im Zusammenhang mit verbotenen Allergenen wie Butylphenyl Methylpropional. Natürliche Formulierungen mindern diese Compliance-Risiken, stehen jedoch vor Herausforderungen wie mikrobiologischer Stabilität, kürzerer Haltbarkeit und höheren Warenkosten, die Premiummarken absorbieren können, während Massenmarktteilnehmer eingeschränkt bleiben. Die Lieferantenkonsolidierung unterstützt die Skalierbarkeit weiter: Solabias Übernahme von PolymerExpert im September 2024 und L'Oréals und Evonik's Minderheitsbeteiligung an Abolis Biotechnologies im Rahmen einer EUR 35 Millionen (USD 38,15 Millionen) Finanzierungsrunde veranschaulichen Investitionen in lückenlose biobasierte Inhaltsstoff-Wertschöpfungsketten. Insgesamt deuten diese Entwicklungen darauf hin, dass natürliche Formulierungen einen strukturellen Branchenwandel darstellen, der Forschung und Entwicklung, Fertigungsinnovation und Lieferkettenrekonfiguration erfordert, anstatt ein vorübergehender Nischentrend zu sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online gewinnt, während Apotheken florieren

Im Jahr 2025 machten Supermärkte und Hypermärkte 37,88 % des Kosmetikvertriebs in Frankreich aus, doch der Online-Einzelhandel übertrifft traditionelle Kanäle mit einem prognostizierten CAGR von 5,96 % bis 2031, angetrieben durch L'Oréals E-Commerce-Durchdringung von 28,2 %, Yves Rochers Ambition, seinen Online-Umsatz auf 20 % des Umsatzes zu verdoppeln, und Amazons Einstieg in die europäische physische Parapharmazie. Die digitale Akzeptanz beschleunigt sich: 32 % der französischen Internetnutzer kauften im zweiten Quartal 2024 Gesundheits- und Schönheitsprodukte online, während der gesamte E-Commerce um 15 % im Jahresvergleich wuchs, wobei Kosmetika aufgrund personalisierter Diagnosen, Abonnementmodellen und Direktvertriebsengagement, das Masseneinzelhändler nicht replizieren können, einen überproportionalen Anteil erzielten. Yves Rochers im September 2024 gestarteter Marktplatz, der Drittanbieter-Schönheitsmarken bündelt, spiegelt Amazon und Sephora wider und unterstreicht eine strukturelle Verschiebung hin zu Multi-Marken-, Omnichannel- und datengetriebenem Einzelhandel. Gleichzeitig gewinnen Fachgeschäfte wie Sephora, Nocibé und Marionnaud durch vertikale Integration und kuratierte Erlebnisse weiter Marktanteile.

Der Apothekenkanal verzeichnete 2024 das stärkste Wertwachstum, was das Vertrauen französischer Verbraucher in Apotheker als glaubwürdige Berater in Sachen Hautgesundheit und ihre Bereitschaft widerspiegelt, einen Aufpreis für klinisch empfohlene Produkte zu zahlen. Bemerkenswert ist, dass der apotheken-basierte Make-up-Umsatz expandierte, was darauf hindeutet, dass der Dermokosmetik-Halo über die Hautpflege hinaus in die Farb-Kosmetik ausgedehnt wird. Umgekehrt verlieren Supermärkte und Hypermärkte an Boden, da sie die Personalisierung von Fachgeschäften, die klinische Glaubwürdigkeit von Apotheken und den Komfort von Online-Plattformen nicht bieten können. In ganz Europa zeigt der Online-Mode- und Schönheitsmarkt starkes Wachstum, was den strukturellen Schwenk hin zu digitalem Vertrieb und Omnichannel-Einzelhandel verstärkt.

Geografische Analyse

Frankreich dient sowohl als Produktionszentrum als auch als primärer Konsummarkt für Kosmetika und unterstreicht einen Trend, bei dem Verbraucher auf höherpreisige, wirksamkeitsbelegte Produkte umsteigen, anstatt einfach das Kaufvolumen zu erhöhen. Der Apothekenkanal unterstreicht die verteidigungsfähigen Positionen von Dermokosmetikmarken, die klinische Studien und Dermatologenempfehlungen nutzen, um das Wachstum in den Segmenten Gesichtspflege und Sonnenschutz aufrechtzuerhalten. Frankreich ist auch der weltgrößte Kosmetikexporteur, was die globale Preismacht und das Eigenkapital seiner Marken stärkt, während der Sektor 226.000 Menschen beschäftigt und EUR 71 Milliarden (USD 77,37 Milliarden) Umsatz generiert, was ihn zu einem strategischen Bestandteil der französischen Industriepolitik und Exportwettbewerbsfähigkeit macht.

Forschung und Entwicklung sowie Produktion konzentrieren sich in Île-de-France, Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur, mit L'Oréal mit Hauptsitz in Clichy, NAOS-Laboratorien in Aix-en-Provence und PHARMA & BEAUTY Group mit fünf Werken im ganzen Land. Die Innovation bei Wirkstoffen bleibt stark, exemplarisch durch BASFs Pepsensyal-Peptid-Einführung im Oktober 2024 aus Pulnoy, die messbare Reduktionen der Krähenfußrauheit und dermale Redensifizierung liefert. Paris verankert weiterhin den Luxuskosmetikmarkt mit Einführungen wie Louis Vuittons La Beauté, Estée Lauders Pariser Duftateliers (2025) und Balmain Beautys Les Éternels Düften, die auf wohlhabende, markenbewusste Verbraucher abzielen. Unterdessen sind ländliche und stadtnahe Regionen frühe Anwender natürlicher und biologischer Produkte, was die weitverbreitete Aufmerksamkeit der Verbraucher für Inhaltsstofftransparenz widerspiegelt.

Das regulatorische Umfeld ist mehrschichtig und wird von ANSES (Inhaltsstoffsicherheit), DGCCRF (Marktüberwachung und GMP-Durchsetzung seit Januar 2024) und ANSM (Arzneimittel-Kosmetik-Grenzprodukte) geregelt, was hohe Markteintrittsbarrieren schafft, die etablierte Anbieter begünstigen. Gefälschte Kosmetika stellen ein geografisches und digitales Risiko dar, wobei der französische Zoll 2023 20 Millionen gefälschte Artikel beschlagnahmte, 92 % davon aus China und der Türkei stammend, und jährliche Verluste auf EUR 800 Millionen (USD 872 Millionen) geschätzt werden, was Premiummarken überproportional trifft. Die Empfehlung 2024/915 der Europäischen Kommission zur Bekämpfung von Produktfälschungen und der bevorstehende Digitale Produktpass im Rahmen der Ökodesign-Verordnung werden eine lückenlose Rückverfolgbarkeit vorschreiben und damit große, digital reife Unternehmen begünstigen. Frankreichs strategische Lage als Tor zum EU-Binnenmarkt, kombiniert mit seinem Luxusmarkenerbe, seiner Forschungs- und Entwicklungsinfrastruktur und seiner regulatorischen Reife, sichert die anhaltende globale Relevanz, auch wenn Online-Vertrieb und Direktvertriebsmodelle beginnen, die Vorteile der physischen Einzelhandelsdichte und Apothekennetzwerke zu erodieren.

Wettbewerbslandschaft

Der französische Kosmetikmarkt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter – L'Oréal, Clarins, Estée Lauder, Coty und LVMH – einen erheblichen Anteil halten, jedoch anhaltendem Druck durch Direktvertriebsstörer wie Typology Paris und Luxusmodehäuser ausgesetzt sind, die traditionelle Konzerne umgehen. L'Oréals EUR 43,48 Milliarden (USD 47,36 Milliarden) Umsatz für 2024, ein Anstieg von 5,1 % auf vergleichbarer Basis, und EUR 8,69 Milliarden (USD 9,47 Milliarden) Betriebsgewinn bieten die Margenflexibilität, um Forschungs- und Entwicklungsinvestitionen von über EUR 1,3 Milliarden (USD 1,42 Milliarden) jährlich und die Omnichannel-Expansion mit 28,2 % E-Commerce-Durchdringung aufrechtzuerhalten. Strategische Konsolidierung ist erkennbar: Kerings Verkauf seiner Schönheitssparte im Oktober 2025, einschließlich Creed und langfristiger Gucci-, Bottega Veneta- und Balenciaga-Lizenzen, an L'Oréal für EUR 4 Milliarden (USD 4,36 Milliarden) unterstreicht die Herausforderung, Schönheitsplattformen profitabel zu skalieren, da Kering Beauté im ersten Halbjahr 2025 einen Betriebsverlust von EUR 60 Millionen verzeichnete. Ebenso signalisiert L'Occitanes Privatisierung 2024 für EUR 6,5 Milliarden (USD 7,08 Milliarden) den Druck auf mittelständische Anbieter, denen entweder die Massenmarktskalierung oder die Ultra-Luxus-Positionierung fehlt.

Chancen entstehen in mikrobiomfreundlichen Formulierungen, biotechnologisch gewonnenen Wirkstoffen und nachfüllbaren Verpackungen, exemplarisch durch Laboratoires Expansciences Mustela-Nachfüllversuch, der eine 76%ige Kunststoffreduktion und 220 g CO₂-Einsparungen pro Nutzer jährlich erzielt – Kennzahlen, die bei umweltbewussten französischen Verbrauchern Anklang finden. Strategische Muster betonen die vertikale Integration natürlicher Inhaltsstofflieferketten, Omnichannel-Vertrieb und klinische Substantiierung. Clarins' Engagement, bis 2030 ein Drittel seiner Inhaltsstoffe intern anzubauen, stärkt Rückverfolgbarkeit und Premium-Positionierung, während fünfzehn große Unternehmen, darunter L'Oréal, Clarins, Chanel, Dior, Estée Lauder, Nuxe und Shiseido, das Trasce-Konsortium gründeten, um die Transparenz der Lieferkette zu verbessern, was die Erkenntnis widerspiegelt, dass die Rohstoffbeschaffung ein strategisches Risiko darstellt. L'Oréals Erwerb einer 10%igen Beteiligung am Schweizer Dermatologieunternehmen Galderma im August 2024 signalisiert eine Hinwendung zu Schönheitstechnologie und medizinisch-ästhetischen Nachbarbereichen.

Innovation und digitales Engagement unterscheiden etablierte Anbieter von Störern. Das INPI stufte L'Oréal 2024 als drittgrößten Patentanmelder Frankreichs ein – eine Rückkehr in die Spitzenränge nach einem Jahrzehnt –, was auf erneute Investitionen in proprietäre Technologie hinweist. Aufkommende Störer wie Typology Paris nutzen Direktvertrieb und Inhaltsstofftransparenz, um jüngere Kohorten zu gewinnen, während 900.care mit EUR 21 Millionen (USD 22,89 Millionen) Finanzierung feste Kosmetika und nachfüllbare Formate skaliert. Insgesamt bifurkiert die Wettbewerbslandschaft: Skalierungsanbieter investieren in Biotechnologiepartnerschaften und klinische Substantiierung, während Störer auf Transparenz, Nachhaltigkeit und digitales Engagement setzen, was mittelständische Marken mit unzureichenden Ressourcen für beide Ansätze anfällig für Margeneinbußen und Marktanteilserosion macht.

Führende Unternehmen der Frankreich Kosmetikprodukte Branche

L'Oréal S.A.

Groupe Clarins SA

The Estée Lauder Companies

Coty Inc.

LVMH Moët Hennessy Louis Vuitton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: L'Oréal und Evonik erwarben Minderheitsbeteiligungen an Abolis Biotechnologies, um eine biobasierte Inhaltsstoff-Wertschöpfungskette aufzubauen.

- September 2024: Yves Rocher startete einen Multi-Marken-Marktplatz mit dem Ziel, innerhalb von drei Jahren 20 % seines Online-Umsatzes zu erzielen.

- Juni 2024: Laboratoires Expanscience eröffnete eine zweite peruanische Anlage, die 350 Avocadofarmer im Rahmen nachhaltiger Verträge unterstützt.

Umfang des Frankreich Kosmetikprodukte Marktberichts

Der Kosmetikproduktemarkt umfasst eine breite Palette von Produkten, die zur Reinigung, Verschönerung und Verbesserung des persönlichen Erscheinungsbildes verwendet werden. Der Frankreich Kosmetikprodukte Markt ist nach Produkttyp, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Das Kosmetik-/Make-up-Produktsegment ist in Gesichtskosmetika, kosmetische Augenprodukte und Lippen- und Nagel-Make-up-Produkte unterteilt. Nach Kategorie ist der Markt in Massen- und Premiumprodukte segmentiert. Nach Inhaltsstofftypen ist der Markt in natürlich/biologisch und konventionell/synthetisch segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Marktgrößenbestimmung wurde für alle oben genannten Segmente in Wertangaben (USD) durchgeführt.

| Gesichtskosmetik |

| Augenkosmetik |

| Lippen- und Nagel-Make-up-Produkte |

| Premiumprodukte |

| Massenprodukte |

| Natürlich/Bio |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Gesichtskosmetik |

| Augenkosmetik | |

| Lippen- und Nagel-Make-up-Produkte | |

| Nach Kategorie | Premiumprodukte |

| Massenprodukte | |

| Nach Inhaltsstofftyp | Natürlich/Bio |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Online-Umsatz im Frankreich Kosmetikprodukte Markt?

Online-Kanäle expandieren bis 2031 mit einem CAGR von 5,96 % und repräsentieren bereits 28,2 % von L'Oréals inländischem Umsatz.

Welcher Produkttyp zeigt das schnellste Wachstum?

Augenkosmetik führt mit einem prognostizierten CAGR von 5,52 % bis 2031, angetrieben durch modisch geprägte Innovationszyklen.

Was treibt die Premiumisierung in Frankreich an?

Luxushäuser, die in den Make-up-Markt eintreten, klinisch belegte Wirkstoffe und die Bereitschaft der Verbraucher, für Wirksamkeit mehr zu zahlen, erhöhen die Durchschnittspreise.

Was sind die wichtigsten regulatorischen Hürden für neue Marktteilnehmer?

Mehrschichtige EU- und französische Inhaltsstoffvorschriften, GMP-Audits durch die DGCCRF und bevorstehende Digitale Produktpässe erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: