Marktgröße und Marktanteil der Schönheits- und Körperpflegebranche in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

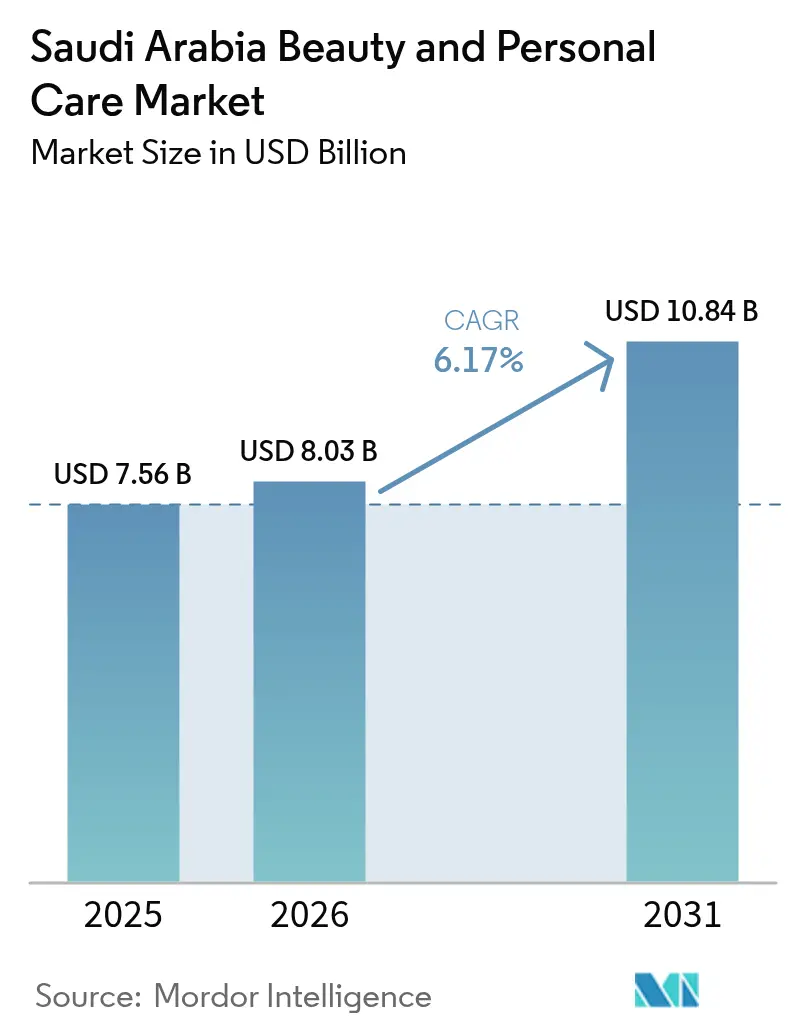

| Marktgröße im Basisjahr (2025) | 7.56 Milliarden US-Dollar |

| Marktgröße (2026) | 8.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

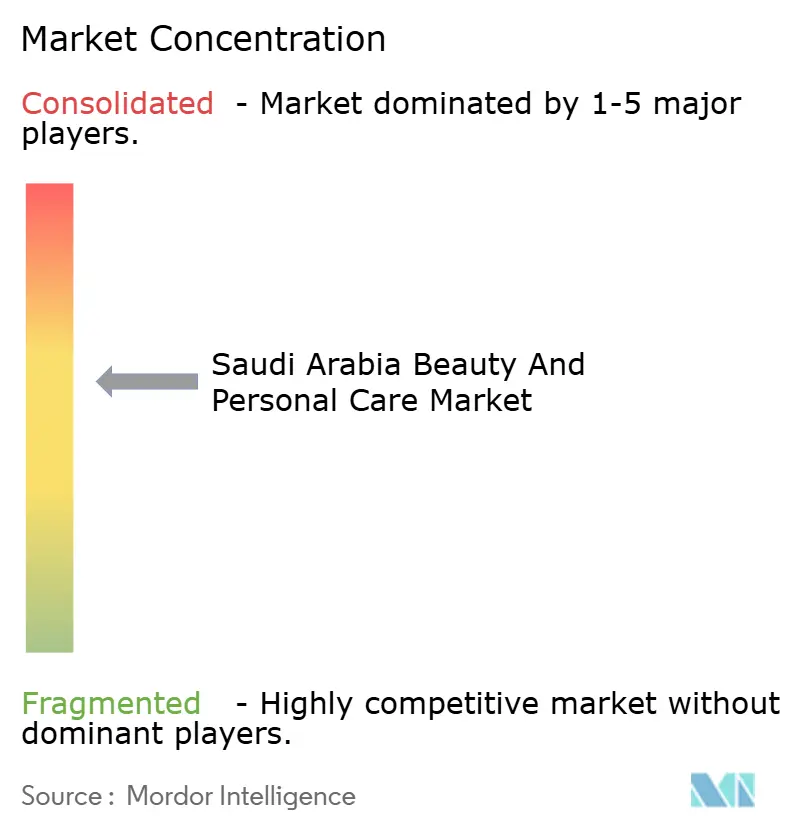

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schönheit und Körperpflege in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Schönheit und Körperpflege in Saudi-Arabien wird voraussichtlich von 7,56 Milliarden USD im Jahr 2025 auf 8,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,17 % über den Zeitraum 2026–2031 einen Wert von 10,84 Milliarden USD erreichen. Diese Entwicklung spiegelt strukturelle Veränderungen im Verbraucherverhalten, die Modernisierung des Regulierungsrahmens und die Vision-2030-Agenda des Königreichs wider, die die Erwerbsbeteiligung von Frauen von 17,4 % im Jahr 2017 auf 36 % im ersten Quartal 2023 erhöht hat und damit das ursprüngliche Ziel des Programms von 30 % übertroffen hat[1]Quelle: Saudi Arabia 2030, "Saudi Vision 2030", vision2030.gov. Körperpflege hält den Löwenanteil der aktuellen Ausgaben, während dekorative Kosmetik die schnellsten Mengenzuwächse verzeichnet, da liberalisierende gesellschaftliche Normen eine breitere Make-up-Nutzung unter berufstätigen Frauen fördern. Höhere weibliche Erwerbsbeteiligung, strenge Halal-Zertifizierung und die Tourismusziele der Vision 2030 bilden einen vielschichtigen Nachfragemotor, der Marken belohnt, die sowohl Wirksamkeit als auch kulturelle Ausrichtung bieten. Clean-Beauty-Labels skalieren schnell, da natürliche Formulierungen Halal-, Ethik- und Hautgesundheitskriterien erfüllen, während wüstentaugliche Technologien die Texturleistung erhalten. Die Wettbewerbsintensität ist moderat, da multinationale Platzhirsche das Regal dominieren, doch lokale digital-native Herausforderer nutzen Influencer-Netzwerke und regulatorische Vertrautheit, um profitable Nischen zu erschließen.

Wichtigste Erkenntnisse des Berichts

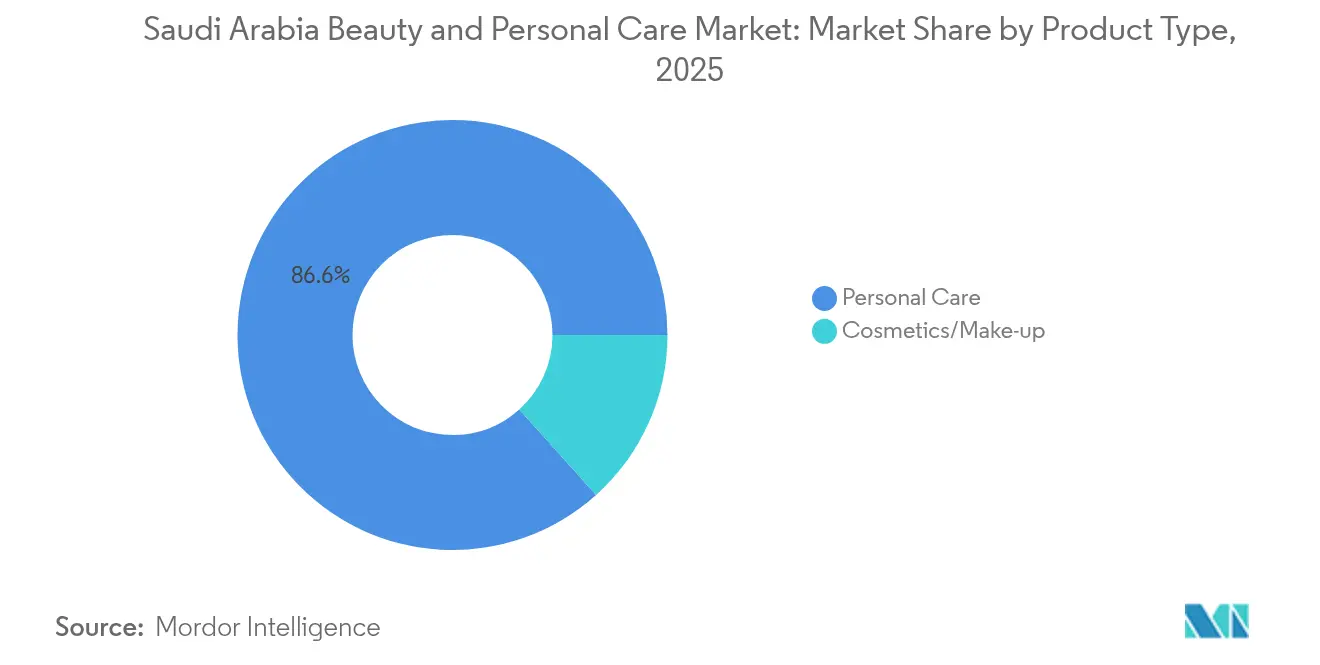

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 86,64 % auf Körperpflege im Markt für Schönheit und Körperpflege, während Kosmetik bis 2031 mit einer CAGR von 6,61 % wächst.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 60,78 % an der Marktgröße für Schönheit und Körperpflege auf das Massenmarktsegment, während Premium-Angebote bis 2031 mit einer CAGR von 6,62 % wachsen sollen.

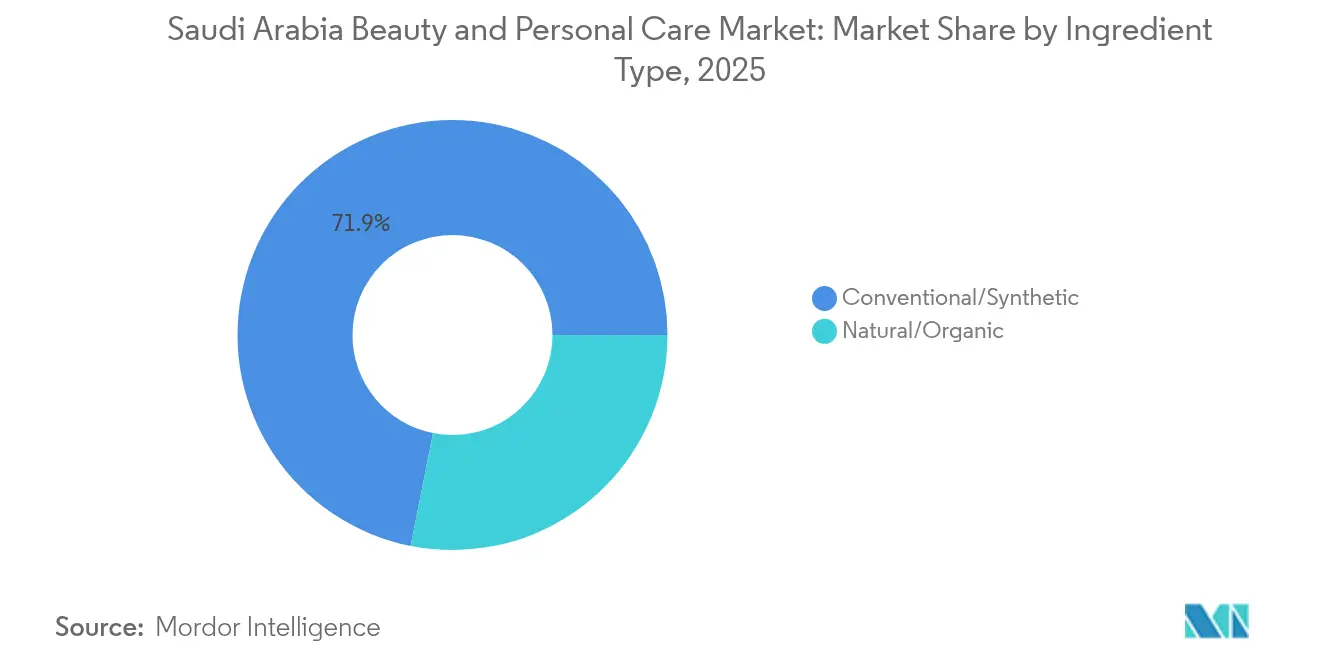

- Nach Inhaltsstofftyp behielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 71,88 %, und Naturprodukte sollen im Zeitraum 2026–2031 mit einer CAGR von 6,72 % zulegen.

- Nach Vertriebskanal kontrollierten Facheinzelhändler im Jahr 2025 56,77 % des Umsatzes, während der Online-Einzelhandel mit einer CAGR von 7,65 % bis 2031 den schnellsten Anstieg verzeichnen soll.

- Nach Geschlechterfokus erreichte der Markt für Herrenpflege im Jahr 2023 einen Wert von 802,35 Millionen USD und soll bis 2031 mit einer CAGR von 6,08 % auf 1,29 Milliarden USD anwachsen, da die gesellschaftliche Akzeptanz von Selbstpflege bei Männern zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Schönheit und Körperpflege in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Einfluss sozialer Medien auf Schönheitstrends | +1.2% | National, mit Schwerpunkt in Riad, Dschidda und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Halal-zertifizierter Kosmetik | +0.8% | National, mit Ausstrahlungseffekten auf die GCC-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Herrenpflege und Körperpflegeprodukten | +0.6% | National, mit früher Akzeptanz in der Ostprovinz und Dschidda | Langfristig (≥ 4 Jahre) |

| Steigende weibliche Erwerbsbeteiligung und Pflegebedarf | +1.0% | National, mit den höchsten Zuwächsen in Riad und den wichtigsten Beschäftigungszentren | Mittelfristig (2–4 Jahre) |

| Präferenz für Premium-Produkte mit dermatologischer Testung | +0.9% | National, mit Schwerpunkt auf einkommensstarke städtische Verbraucher | Mittelfristig (2–4 Jahre) |

| Jüngere, digital-affine Verbraucherbasis | +1.1% | National, getrieben von Generation Z und Millennials (70 % unter 30 Jahren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Einfluss sozialer Medien auf Schönheitstrends

Die Verbreitung von Instagram unter weiblichen Angehörigen der Generation Z in Saudi-Arabien hat die Produktentdeckung in einen Echtzeit-, durch Influencer vermittelten Prozess verwandelt, der Markenaufbauzyklen verkürzt. TikTok und Snapchat verstärken diesen Effekt, wobei Online-Schönheitskäufe nun aus sozialen oder Chat-Commerce-Kanälen wie WhatsApp und Instagram Shopping stammen. L'Oréals Positionierung Saudi-Arabiens als 2-Milliarden-USD-Markt mit erheblicher Internetdurchdringung unterstreicht die Rolle der Plattform als Nachfragegenerator und nicht nur als Marketingkanal. Marken, die es versäumen, eine tägliche Content-Kadenz aufrechtzuerhalten oder Partnerschaften mit Mikro-Influencern zu sichern, riskieren Unsichtbarkeit bei den 60 % der Generation-Z-Verbraucher, die Hautpflege als ihre wichtigste Kaufmotivation nennen. Diese Dynamik begünstigt agile digital-native Marken gegenüber etablierten Akteuren mit langsameren Markteinführungsprozessen.

Steigende Nachfrage nach Halal-zertifizierter Kosmetik

Die obligatorische Halal-Zertifizierung der SFDA für bestimmte Produktkategorien und der GSO-Standard 1943:2024 der GCC-Standardisierungsorganisation schaffen einen Compliance-Rahmen, der Saudi-Arabien von säkularen Märkten unterscheidet. Die Halal-Zertifizierung geht über die Beschaffung von Inhaltsstoffen hinaus und umfasst Herstellungsprozesse, Rückverfolgbarkeit der Lieferkette und Verpackungsmaterialien, was die Eintrittsbarrieren für internationale Marken erhöht, die mit dem islamischen Recht nicht vertraut sind [2]Quelle: SFDA-Regulierungsrichtlinie, "Islamisches Recht", sfda.gov.sa. Lokale Marken wie AÏZA nutzen traditionelle Inhaltsstoffe wie AlUla-Peregrina-Öl, das in Cartiers Duftkooperationen vorgestellt wurde, um Authentizität zu signalisieren, während multinationale Neueinsteiger Zertifizierungszeiträume von 6 bis 12 Monaten bewältigen müssen. Die Präferenz der meisten nahöstlichen Verbraucher für natürliche und botanische Inhaltsstoffe überschneidet sich mit Halal-Anforderungen und schafft eine ideale Nische für Clean-Beauty-Formulierungen, die sowohl ethische als auch religiöse Kriterien erfüllen.

Wachsende Nutzung von Herrenpflege und Körperpflegeprodukten

Die Expansion des Herrenpflegemarkts in Saudi-Arabien spiegelt eine kulturelle Neukalibrierung rund um männliche Selbstpflege wider, die durch den Fokus der Vision 2030 auf Lebensstildiversifizierung beschleunigt wird. Die Einführung von NIVEA MEN Deep Clean Face Wash durch Beiersdorf im Jahr 2024 in Saudi-Arabien und die Expansion von Henkels Schwarzkopf Professional Salonprodukten signalisieren die multinationale Anerkennung des latenten Potenzials dieses Segments. Die Ostprovinz mit ihrer durch Expatriates beeinflussten Verbraucherbasis weist höhere Pro-Kopf-Ausgaben für Herrenpflege auf als konservative Binnenregionen, was auf geografische Segmentierungsstrategien hindeutet. Das Segment bleibt jedoch im Vergleich zur weiblichen Körperpflege unterentwickelt und bietet First-Mover-Vorteile für Marken, die ihre Botschaften rund um Bescheidenheit und Funktionalität statt um Eitelkeit lokalisieren.

Steigende weibliche Erwerbsbeteiligung und Pflegebedarf

Der Beitrag der weiblichen Wirtschaftsbeteiligung von 18 Milliarden SAR (4,8 Milliarden USD) zum saudi-arabischen BIP im Jahr 2022 hat eine Kategorie für professionelle Pflege geschaffen, die vor einem Jahrzehnt kaum existierte[3]Quelle: Saudi-arabisches Wirtschaftsministerium, "Weibliche Wirtschaftsbeteiligung", mep.gov.sa. Die Erwerbsbeteiligungsquote schlägt sich in der Nachfrage nach zeitsparenden, multifunktionalen Produkten wie BB-Cremes, getönten Feuchtigkeitscremes und Express-Haarpflegelösungen nieder. Die durchschnittliche tägliche Nutzung von 9 Make-up-Produkten durch saudi-arabische Frauen gegenüber 7 in Europa und 4,7 Produkten pro Gesichtspflegeroutine deutet auf eine intensive Pflegekultur hin, die berufliche Verpflichtungen eher verstärken als einschränken. Dieser demografische Wandel begünstigt Premium-Körperpflege gegenüber dekorativer Kosmetik, da berufstätige Frauen Hautpflegepflege und dezente Aufwertung gegenüber auffälligen Make-up-Looks priorisieren, die möglicherweise nicht den Arbeitsplatznormen entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen hemmen das Wachstum | -0.5% | National, mit einheitlicher SFDA-Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Risiko von Fälschungen und minderwertigen Produkten, die das Vertrauen untergraben | -0.4% | National, mit Schwerpunkten in Riad, Dammam und Al-Khobar | Mittelfristig (2–4 Jahre) |

| Fragmentierte Verbraucherpräferenzen hemmen die Markentreue | -0.3% | National, mit regionalen Unterschieden (Riad konservativ, Dschidda kosmopolitisch) | Mittelfristig (2–4 Jahre) |

| Logistik- und Importbeschränkungen für internationale Marken | -0.4% | National, mit Hafenstaus am Islamischen Hafen Dschidda und am König-Abdulaziz-Hafen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen hemmen das Wachstum

Das FASEH-System der SFDA schreibt eine Vorabmarktzulassung für alle Kosmetik- und Körperpflegeprodukte vor und verpflichtet Hersteller, Inhaltsstofflisten, Sicherheitsdaten und Zertifizierungen der Herstellungsstätten vor der kommerziellen Verteilung einzureichen. Die Standards GSO 1943:2024 und GSO 2528 der GCC-Standardisierungsorganisation stellen zusätzliche Anforderungen an Kennzeichnung, Verpackung und Qualitätskontrolle, die internationale Marken neben der saudi-arabienspezifischen Halal-Zertifizierung erfüllen müssen. Die Compliance-Zeiträume reichen von 2 bis 6 Monaten für unkomplizierte Produkte, können sich aber auf 12 Monate für neuartige Inhaltsstoffe oder Ansprüche, die eine klinische Untermauerung erfordern, ausdehnen. Der Zollsatz von 5 % auf Kosmetika und Toilettenartikel, kombiniert mit den Dokumentationsanforderungen für Ursprungszeugnis, Handelsrechnung, Packliste und Konnossement, verlängert die Importzyklen um 2 bis 4 Wochen und benachteiligt Marken, die auf Just-in-time-Lagermodelle angewiesen sind. Diese Reibungspunkte begünstigen multinationale Platzhirsche mit dedizierten Regulatory-Affairs-Teams und lokalen Produktionsstätten, wie L'Oréals Werk in Dschidda, das Importengpässe vollständig umgeht.

Risiko von Fälschungen und minderwertigen Produkten, die das Vertrauen untergraben

Die Beschlagnahme von 6 Millionen gefälschten Produkten, darunter 400.000 Kosmetikeinheiten, durch das saudi-arabische Handelsministerium und die anschließenden Razzien im Jahr 2019, bei denen 597.000 gefälschte Kosmetika in Einzelhandelsketten in Riad und Vertriebsnetzwerken in Dammam-Al-Khobar sichergestellt wurden, offenbaren das Ausmaß der Graumarktdurchdringung, so das saudi-arabische Handelsministerium. Eine selbst berichtete Kaufrate von 89 % für gefälschte Produkte unter Verbrauchern in einer Studie, die zwar vor der jüngsten Verschärfung der Strafverfolgung liegt, deutet auf eine Vertrauenserosion hin, gegen die legitime Marken kontinuierlich durch Authentifizierungstechnologien und Verbraucheraufklärung ankämpfen müssen. Die Schließung von 35 Parfümgeschäften durch die SFDA und die Beschlagnahme von 192.398 Parfümflaschen bei Inspektionen in Riad belegen die regulatorische Wachsamkeit, doch Strafen von bis zu 3 Jahren Freiheitsstrafe und Geldstrafen von 1 Million SAR (266.667 USD) haben das Problem nicht beseitigt. Die Verbreitung von Fälschungen schadet Premium-Marken überproportional, da preissensible Verbraucher möglicherweise wissentlich Fälschungen kaufen, während wohlhabende Käufer, die unwissentlich Fälschungen erwerben, eine Markendesillusionierung erleben, die Wiederholungskäufe dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflege verankert das Volumen, Kosmetik treibt das Wachstum

Der Anteil der Körperpflege von 86,64 % im Jahr 2025 spiegelt die Breite des Segments wider, das Hautpflege, Haarpflege, Bad und Dusche, Deodorants und Mundpflege umfasst, sowie seine Verankerung in den täglichen Routinen aller demografischen Gruppen. Kosmetik- und Make-up-Produkte, die trotz des verbleibenden Anteils von 13,36 % voraussichtlich mit einer CAGR von 6,61 % von 2026 bis 2031 wachsen werden, übertreffen die bescheidenere Expansion der Körperpflege. Diese Divergenz ist auf den Basiseffekt bei dekorativer Kosmetik zurückzuführen, wo die kulturellen Normen Saudi-Arabiens die Nutzung historisch eingeschränkt haben, sowie auf die jüngste Liberalisierung der sozialen Codes unter der Vision 2030, die die Make-up-Anwendung in beruflichen und sozialen Umgebungen normalisiert hat. Die Einführung von Olay Regenerist Collagen Peptide 24 durch Procter & Gamble im Jahr 2024 im gesamten Nahen Osten, einschließlich Saudi-Arabiens, veranschaulicht den Fokus multinationaler Unternehmen auf Anti-Aging-Hautpflege im Bereich der Körperpflege. Haarpflege profitiert vom Klima des Königreichs, das häufiges Waschen und Konditionieren erfordert, während Mundpflege eine stetige Nachfrage aufrechterhalten wird, die durch Kampagnen zur öffentlichen Gesundheit angetrieben wird. Die Beschleunigung des Kosmetiksegments wird durch Tutorials in sozialen Medien weiter vorangetrieben, die Anwendungstechniken entmystifizieren und die Einstiegshürde senken, die bisher unerfahrene Nutzer abgeschreckt hat.

Das Kosmetovigilanz-System der SFDA, das die Meldung unerwünschter Ereignisse sowohl für Körperpflege- als auch für Kosmetikprodukte vorschreibt, gewährleistet die Produktsicherheit, verursacht aber auch Kosten für die Marktüberwachung nach der Markteinführung, die kleinere Marken nur schwer tragen können. Die Erweiterung der Neutrogena Hydro Boost-Linie durch Johnson & Johnson im Jahr 2024 und die Einführung von Aveeno Baby Eczema Therapy in Saudi-Arabien veranschaulichen, wie etablierte Akteure die regulatorische Compliance als Wettbewerbsvorteil nutzen. Die Reife des Körperpflegesegments begrenzt die Möglichkeiten zur Margenausweitung, während das Premiumisierungspotenzial der Kosmetik, belegt durch die Einführung von Tom Ford Beauty durch Estée Lauder, eine höhere Rentabilität pro Einheit bietet. Die Anweisung, den Kosmetikinhalt in diesem Bericht zu minimieren, steht jedoch im Einklang mit dem dominanten Umsatzbeitrag der Körperpflege und ihrer Ausrichtung auf die utilitaristischen Konsummuster des Marktes.

Nach Kategorie: Massenmarktdominanz verdeckt die Dynamik des Premiumsegments

Der Anteil des Massenmarktsegments von 60,78 % im Jahr 2025 unterstreicht die Preissensibilität der breiten Verbraucherbasis Saudi-Arabiens, doch die CAGR von 6,62 % des Premiumsegments von 2026 bis 2031 signalisiert einen Wohlstandseffekt unter der wachsenden wohlhabenden Klasse des Königreichs. Die Attraktivität von Premium-Produkten liegt in ihrer dermatologischen Validierung, der Prestige-Verpackung und der Assoziation mit internationalen Luxusmarken, die sozialen Status verleihen. Shiseidos Übernahme von Dr. Dennis Gross Skincare für 400–500 Millionen USD im Februar 2024, die explizit auf die Expansion im Nahen Osten abzielt, spiegelt die strategische Überzeugung vom Premium-Wachstum wider. Die 65+ Filialen der Paris Gallery im GCC-Raum mit bedeutender Präsenz in Saudi-Arabien dienen als Premium-Vertriebsanker und bieten kuratierte Sortimente und persönliche Beratungen, die Masseneinzelhändler nicht replizieren können. Die Widerstandsfähigkeit des Massenmarktsegments beruht auf seiner Zugänglichkeit über Supermärkte, Hypermärkte und Nachbarschaftsgeschäfte, die preisbewusste Verbraucher und solche in kleineren Städten ohne Facheinzelhandelsinfrastruktur bedienen.

Unilevers Dove-Kampagne „Real Beauty” in Saudi-Arabien im Jahr 2024, in Partnerschaft mit Noon.com für den Vertrieb, veranschaulicht, wie Massenmarktmarken Premium-Marketingtaktiken, emotionales Storytelling und Influencer-Partnerschaften einsetzen, um ihren Anteil gegen aufsteigende Verbraucher zu verteidigen. Die Kategoriebifurkation schafft strategische Dilemmata für Mittelklassemarken, die Gefahr laufen, zwischen den Skaleneffekten der Massenmarktakteure und der Aspirationspositionierung der Premium-Marken zerrieben zu werden. Die Eröffnung eines Flaggschiff-Stores von Bath & Body Works im Riyadh Park im Jahr 2024, mit Plänen für 10+ saudi-arabische Standorte bis 2025, stellt eine Massen-Premium-Hybridstrategie dar, die auf das Segment „erschwinglicher Luxus” abzielt. Das Wachstum des Premiumsegments wird sich wahrscheinlich auf Riad und Dschidda konzentrieren, wo das Pro-Kopf-Einkommen über dem nationalen Durchschnitt liegt, während das Massenmarktsegment in Sekundärstädten und ländlichen Gebieten dominant bleibt.

Nach Inhaltsstofftyp: Synthetische Inhaltsstoffe führen, natürliche gewinnen an Boden

Der Anteil konventioneller und synthetischer Inhaltsstoffe von 71,88 % im Jahr 2025 spiegelt ihre Kosteneffizienz, Formulierungsstabilität und jahrzehntelange Sicherheitsdaten wider, die regulatorische Anforderungen erfüllen. Natürliche und biologische Inhaltsstoffe, die den verbleibenden Anteil von 28,12 % ausmachen, sollen von 2026 bis 2031 mit einer CAGR von 6,72 % wachsen, angetrieben durch Clean-Beauty-Narrative und die Verbraucherwahrnehmung – oft wissenschaftlich unbegründet –, dass „natürlich” gleich „sicherer” bedeutet. Die Einführung von Kosas im Jahr 2024 in Saudi-Arabien über Sephora, das sich als clean und cruelty-free positioniert, greift dieses Sentiment auf, ebenso wie lokale Marken Asteri (vegan, wüstentauglich) und AÏZA (traditionelle Inhaltsstoffe).

AlUla-Peregrina-Öl, ein einheimischer saudi-arabischer Inhaltsstoff, der in Cartiers Duftkooperationen vorgestellt wird, veranschaulicht, wie natürliche Inhaltsstoffe kulturelle Authentizität vermitteln und Premium-Preise erzielen können. Natürliche Formulierungen stehen jedoch vor Stabilitätsproblemen in der extremen Hitze Saudi-Arabiens und erfordern fortschrittliche Einkapselungstechnologien oder Kühlkettenlogistik, die die Kosten in die Höhe treiben. Die Dominanz konventioneller Inhaltsstoffe in der Haarpflege und Mundpflege, Kategorien, in denen Leistung den Inhaltsstoffursprung übertrumpft, wird wahrscheinlich anhalten, während Hautpflege und Körperpflege größere Möglichkeiten für die Durchdringung natürlicher Inhaltsstoffe bieten. Der Inhaltsstoffgenehmigungsprozess der SFDA unterscheidet nicht zwischen natürlichen und synthetischen Inhaltsstoffen und erfordert gleichwertige Sicherheitsdokumentation, was das regulatorische Spielfeld ebnet, aber kleine Naturkosmetikmarken ohne Toxikologiebudgets benachteiligt.

Nach Vertriebskanal: Fachgeschäfte halten stand, Online-Handel wächst rasant

Der Anteil der Fachgeschäfte von 56,77 % im Jahr 2025 spiegelt ihr beratungsorientiertes Verkaufsmodell, Produkterprobungsmöglichkeiten und kuratierte Sortimente wider, die die Auswahlüberlastung für Verbraucher reduzieren, die Tausende von Artikeln navigieren. Der Online-Einzelhandel, trotz eines derzeit kleineren Anteils, soll von 2026 bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch den Anteil des mobilen Handels an digitalen Transaktionen in Spitzenzeiten wie dem Ramadan und der Demonstration der Tragfähigkeit des reinen E-Commerce durch Nice One Beauty. Die 28.000+ Produkte und 1.200+ Marken der Plattform bieten eine Sortimentsbreite, die physische Geschäfte nicht erreichen können, während Nutzerbewertungen und KI-gesteuerte Empfehlungen Beratungen im Geschäft replizieren und oft übertreffen. Supermärkte und Hypermärkte dienen als Convenience-Kanäle für Nachfüllkäufe von Shampoo, Zahnpasta und Deodorants, verfügen jedoch nicht über das Ambiente und die Fachkompetenz, um Entdeckungen in Premium-Kategorien zu fördern.

Die Expansion des E-Commerce-Markts in Saudi-Arabien bietet infrastrukturelle Rückenwind für den Online-Schönheitseinzelhandel. Sozialer und Chat-Commerce über WhatsApp, Instagram und TikTok, der einen erheblichen Anteil der Online-Käufe antreibt, verwischt die Grenze zwischen Inhalt und Handel und ermöglicht Impulskäufe, die das terminbasierte Modell der Fachgeschäfte nicht erfassen kann. Die Unfähigkeit des Online-Handels, taktile Produkterprobungen anzubieten – entscheidend für Düfte und Farbkosmetik –, wird jedoch die Rolle der Fachgeschäfte bei Erstkäufen erhalten, wobei der Online-Handel als Nachfüll- und Entdeckungskanal für etablierte Präferenzen dient.

Wettbewerbslandschaft

Die moderate Konzentration des Markts für Schönheit und Körperpflege in Saudi-Arabien spiegelt eine Wettbewerbsstruktur wider, in der multinationale Platzhirsche – L'Oréal, Unilever, Procter & Gamble, Estée Lauder und Beiersdorf – durch Markenportfolios, die vom Massenmarkt bis zum Prestige reichen, einen erheblichen Anteil halten, jedoch mit Eindringen von digital-nativen Disruptoren und lokalen Marken konfrontiert sind, die kulturelle Authentizität ausnutzen. Strategische Muster konzentrieren sich auf Lokalisierung, wobei L'Oréals 100-Millionen-USD-Fabrik in Dschidda und die geplante zweite saudi-arabische Anlage im Jahr 2025 einen Wandel von importabhängigen Modellen hin zur Inlandsproduktion veranschaulichen, der Vorlaufzeiten verkürzt, Zollrisiken mindert und gegenüber Regulierungsbehörden und Verbrauchern ein langfristiges Engagement signalisiert.

Die Omnichannel-Integration ist zum Standard geworden, wie Unilevers Dove-Partnerschaft mit Noon.com und Nice One Beautys 95%ige Durchdringung durch mobile App-Verkäufe belegen, was Facheinzelhändler wie Paris Gallery zwingt, in digitale Schaufenster und Treueprogramme zu investieren, die physische und Online-Erlebnisse verbinden. Chancen konzentrieren sich auf Herrenpflege, wo die Marktgröße auf eine Unterentwicklung im Vergleich zur weiblichen Körperpflege hindeutet, und auf Clean Beauty, wo lokale Marken Asteri, AÏZA und Lora Nischen erschließen, die multinationale Massenmarktportfolios noch nicht umfassend adressiert haben. Aufkommende Disruptoren nutzen Social Commerce und Influencer-Partnerschaften, um traditionelle Einzelhandels-Gatekeeper zu umgehen – eine Dynamik, die der Börsengang von Nice One Beauty im Jahr 2024, der Kapital zur Erweiterung des Katalogs mit 1.200 Marken und 28.000 Produkten aufbrachte, als skalierbares Modell bestätigt.

Der Technologieeinsatz geht über die E-Commerce-Infrastruktur hinaus und umfasst KI-gesteuerte Personalisierung, virtuelle Anprobewerkzeuge für Farbkosmetik und blockchain-basierte Authentifizierung zur Bekämpfung der Fälschungsepidemie, bei der 6 Millionen gefälschte Produkte beschlagnahmt wurden. Shiseidos Übernahme von Dr. Dennis Gross Skincare im Februar 2024 für 400–500 Millionen USD, die auf die Expansion im Nahen Osten abzielt, veranschaulicht, wie Fusionen und Übernahmen als Schnellweg zur Premium-Positionierung und dermatologischen Glaubwürdigkeit dienen, für die organischer Markenaufbau Jahre benötigen würde. Die fragmentierten Verbraucherpräferenzen des Markts – die Hautpflegeobsession der Generation Z gegenüber der Markentreue der Millennials gegenüber der Massenmarktorientierung älterer Kohorten – schaffen jedoch Umsetzungsrisiken für Einheitsstrategien und belohnen Marken, die Marketing und Produktentwicklung nach Alter, Einkommen und regionaler Kultur segmentieren.

Marktführer der Schönheits- und Körperpflegebranche in Saudi-Arabien

L'Oréal S.A.

Beiersdorf AG

Unilever PLC

The Procter & Gamble Company

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: JEONG FAMILY ist eine Partnerschaft mit Nice One eingegangen, um die Marke ILY in Saudi-Arabien einzuführen. Die Marke zeichnete sich durch dermatologisch getestete, EWG-grün-bewertete, Halal-konforme Formulierungen aus, die speziell für junge Haut entwickelt wurden. JEONG FAMILY war Südostasiens führende multigenerationale Clean-Beauty- und Wellness-Plattform mit mehreren Untermarken, darunter ILY (für Kinder) und BESTIE (Hautpflege und Düfte für Tweens).

- November 2025: e.l.f. Beauty ist offiziell zum ersten Mal in die Region des Golfkooperationsrats (GCC) eingetreten. Diese Region umfasste Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate. Der Markteintritt der Marke in den Nahen Osten erfolgte durch eine exklusive Einzelhandelskooperation mit Sephora, dem weltweit größten Schönheitseinzelhändler.

Berichtsumfang des Markts für Schönheit und Körperpflege in Saudi-Arabien

Schönheits- und Körperpflegeprodukte umfassen Kosmetika, Hautpflegeprodukte und Hygieneartikel, die zur Reinigung, ästhetischen Aufwertung und Verbesserung des Erscheinungsbilds verwendet werden. Der Markt für Schönheits- und Körperpflegeprodukte in Saudi-Arabien ist nach Produkttyp, Kategorie, Inhaltsstoffen und Vertriebskanal segmentiert. Nach Produkttyp ist er in Körperpflegeprodukte und Kosmetik-/Make-up-Produkte unterteilt. Die Körperpflegeprodukte sind weiter unterteilt in Haarpflegeprodukte, Gesichtspflegeprodukte, Bad und Dusche, Mundpflege, Herrenpflegeprodukte, Deodorants und Antitranspirantien sowie Parfüms und Düfte. Kosmetik-/Make-up-Produkte sind weiter unterteilt in Gesichtskosmetik, Augenkosmetik sowie Lippen- und Nagel-Make-up-Produkte. Nach Kategorie ist der Markt in Premium-Produkte und Massenmarktprodukte segmentiert. Nach Inhaltsstofftyp ist der Markt in natürlich und biologisch sowie konventionell/synthetisch segmentiert. Der Markt ist nach Vertriebskanälen in Facheinzelhandelsgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Körperpflege |

| Kosmetik/Make-up-Produkte |

| Massenmarkt |

| Premium |

| Natürlich/Biologisch |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Produkttyp | Körperpflege |

| Kosmetik/Make-up-Produkte | |

| Kategorie | Massenmarkt |

| Premium | |

| Inhaltsstofftyp | Natürlich/Biologisch |

| Konventionell/Synthetisch | |

| Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schönheit und Körperpflege in Saudi-Arabien im Jahr 2026?

Die Marktgröße für Schönheit und Körperpflege beträgt im Jahr 2026 8,03 Milliarden USD und soll bis 2031 einen Wert von 10,84 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Premium-Schönheitsprodukte?

Premium-Produkte sollen zwischen 2026 und 2031 mit einer CAGR von 6,62 % wachsen und damit Massenmarktlinien übertreffen.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel ist mit einer CAGR von 7,65 % auf dem schnellsten Wachstumspfad, begünstigt durch eine 90%ige Durchdringung des mobilen Handels und die Integration von Social Commerce.

Warum ist die Halal-Zertifizierung im saudi-arabischen Schönheitssektor wichtig?

SFDA- und GCC-Standards schreiben die Halal-Konformität für viele Kategorien vor, was die Zertifizierung für den Zugang zu Regalen und das Vertrauen der Verbraucher unerlässlich macht.

Seite zuletzt aktualisiert am: